الملخص التنفيذي:

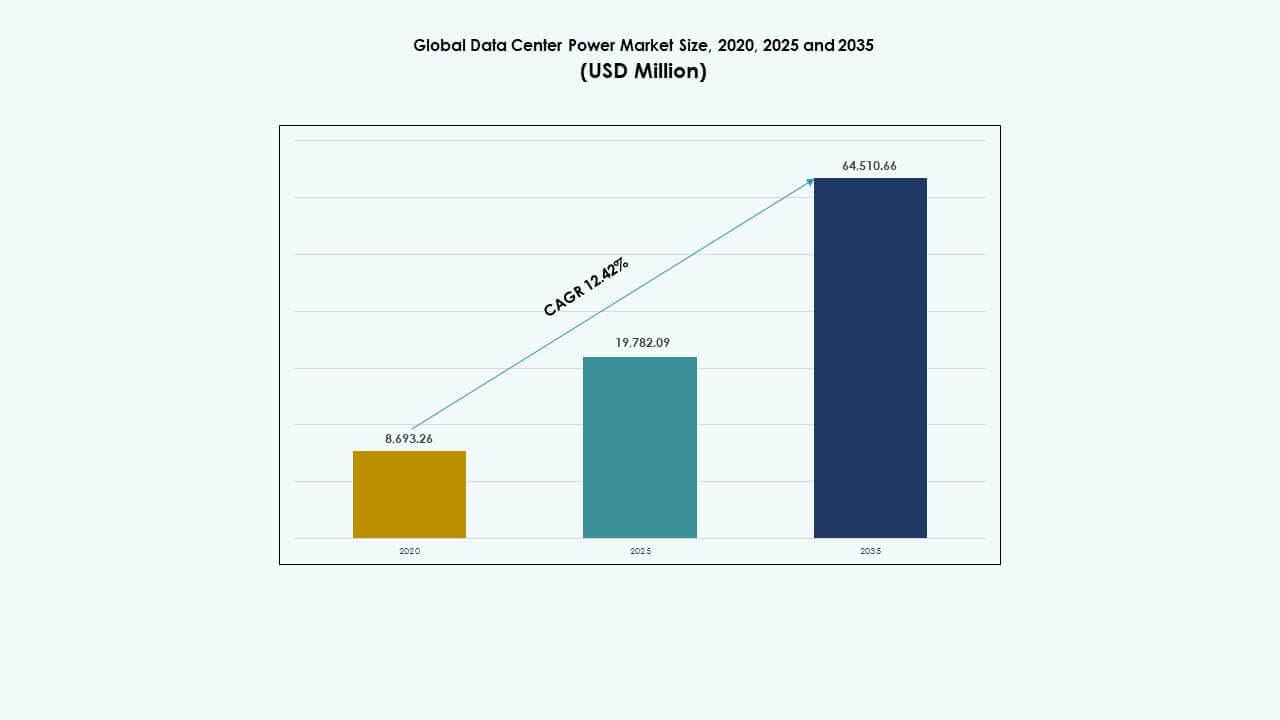

بلغ حجم سوق الطاقة لمراكز البيانات العالمية 8,693.26 مليون دولار أمريكي في عام 2020، ونما إلى 19,782.09 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 64,510.66 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 12.42% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق الطاقة لمراكز البيانات 2025 |

19,782.09 مليون دولار أمريكي |

| سوق الطاقة لمراكز البيانات، معدل النمو السنوي المركب |

12.42% |

| حجم سوق الطاقة لمراكز البيانات 2035 |

64,510.66 مليون دولار أمريكي |

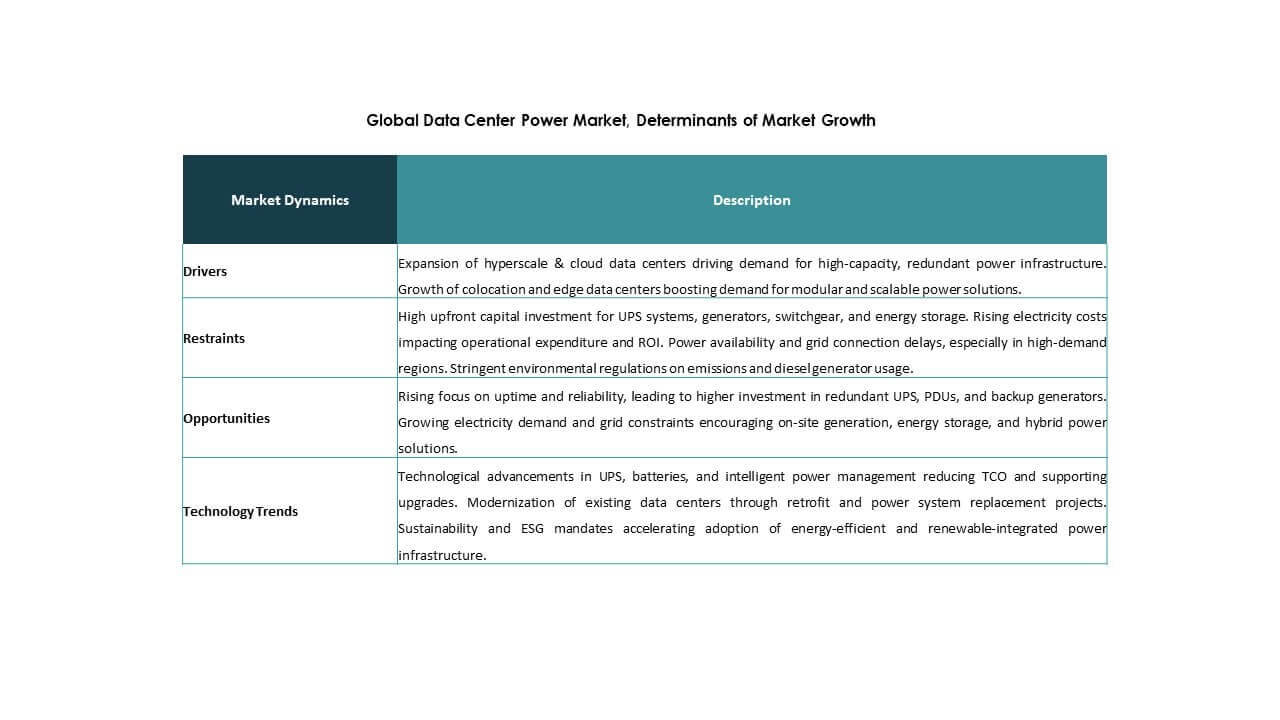

يكتسب السوق زخماً بسبب الطلب المتزايد على البنية التحتية الموفرة للطاقة، ومراقبة الطاقة في الوقت الحقيقي، وأنظمة النسخ الاحتياطي القوية. تتجه مراكز البيانات نحو اعتماد وحدات UPS المعيارية، وبطاريات الليثيوم أيون، والتحكم في الطاقة المعرف بالبرمجيات لتقليل وقت التوقف وفقدان الطاقة. يستثمر مقدمو التكنولوجيا في وحدات توزيع الطاقة الذكية، وسلاسل الطاقة الهجينة، وأدوات الصيانة التنبؤية. هذا التطور يجعل السوق حاسماً للشركات التي تهدف إلى ضمان استمرارية الخدمات الرقمية، بينما يعتبره المستثمرون قطاع بنية تحتية ذو نمو مرتفع وموجه للابتكار مع قيمة طويلة الأجل قوية.

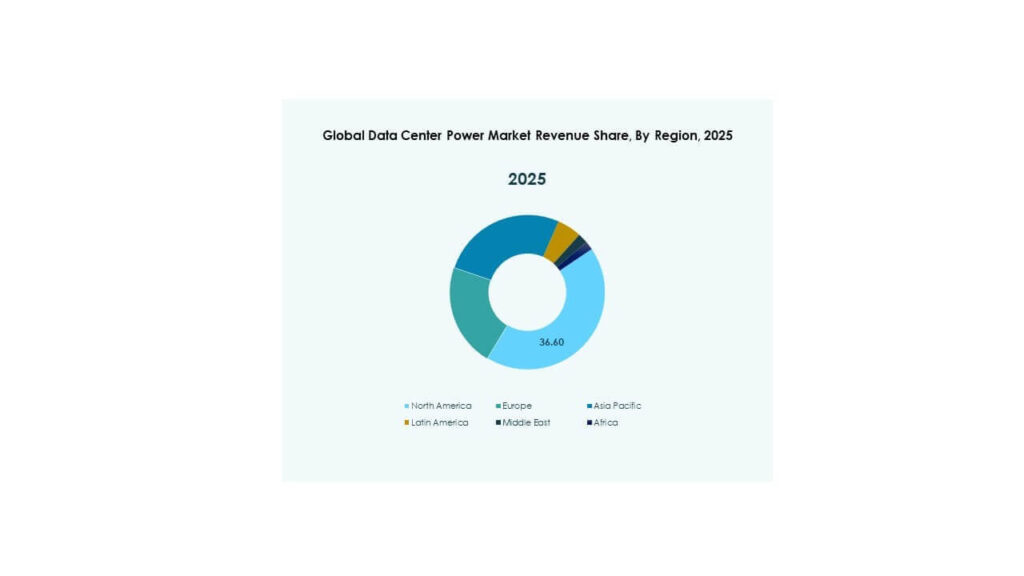

تتصدر أمريكا الشمالية بسبب الاستثمارات الكبيرة في مراكز البيانات الضخمة والأطر التنظيمية الناضجة التي تعزز استخدام الطاقة بكفاءة. تليها أوروبا مع الطلب الواسع على الاستضافة المشتركة والتفويضات الخاصة بالحياد الكربوني عبر الاقتصادات الكبرى. تظهر منطقة آسيا والمحيط الهادئ نمواً سريعاً، بقيادة الصين والهند وجنوب شرق آسيا، حيث توسع الحكومات ومقدمو الخدمات السحابية البنية التحتية الرقمية. تظهر أمريكا اللاتينية والشرق الأوسط وأفريقيا نمواً مستقراً مدفوعاً بتطورات مراكز البيانات الجديدة واعتماد الخدمات السحابية، رغم التحديات في موثوقية الشبكة.

ديناميكيات السوق:

محركات السوق

زيادة الاستثمارات في مراكز البيانات الضخمة التي تتطلب بنية تحتية للطاقة قابلة للتوسع وفعالة

يواصل مشغلو مراكز البيانات الضخمة توسيع بصمتهم العالمية، مما يدفع الطلب على أنظمة الطاقة ذات السعة العالية. يقوم مشغلون مثل أمازون ومايكروسوفت وجوجل بنشر مرافق متعددة الميجاواط مع احتياجات صارمة للوقت التشغيلي والكفاءة. هذا التحول يدفع لاعتماد أنظمة الطاقة غير المنقطعة المعيارية (UPS)، والمفاتيح الذكية، وتخزين البطاريات المتقدمة. يلعب سوق الطاقة لمراكز البيانات العالمية دوراً رئيسياً في دعم هذه المشاريع الضخمة. تساعد أنظمة الطاقة المدمجة وعالية الكفاءة في خفض التكلفة الإجمالية للملكية واستهلاك المساحة الأرضية. تقنيات مثل بطاريات الليثيوم أيون والوحدات القابلة للتبديل السريع تحسن من التوافر وسرعة الصيانة. تعتمد الشركات على بنية تحتية للطاقة قابلة للتوسع لإدارة التوسع السريع في السعة. يراقب المستثمرون نشر رأس المال في الأنظمة الموفرة للطاقة لتتبع جاهزية السوق. تؤثر البنية التحتية للطاقة الآن بشكل مباشر على استمرارية الأعمال الرقمية وسرعة الوصول إلى السوق.

- على سبيل المثال، أعلنت مايكروسوفت عن استثمار بقيمة 3.2 مليار دولار في عام 2024 لتوسيع مراكز البيانات في السويد في جافلي، ساندفيكن، وستافانستورب، مع نشر أكثر من 20,000 وحدة معالجة رسومية لأعباء العمل المتعلقة بالذكاء الاصطناعي مدعومة بأنظمة تبريد متقدمة.

التطورات التكنولوجية في أنظمة UPS والبطاريات ومراقبة الطاقة تسرع من تحديث الأنظمة

يستفيد السوق من الابتكار في أنظمة UPS، وكيمياء البطاريات، ومنصات المراقبة المتكاملة. يقدم البائعون أنظمة UPS عالية الكفاءة مع أوضاع التحويل المزدوج وECOnversion لتقليل الخسائر. تحل بطاريات الليثيوم أيون والنيكل زنك محل وحدات الرصاص الحمضية، مما يوفر دورة حياة وأداء حراري أفضل. تكشف أنظمة المراقبة المدعومة بالذكاء الاصطناعي عن الأعطال، وتحسن توازن الحمل، وتمنع هدر الطاقة. يدعم سوق الطاقة لمراكز البيانات العالمية جهود التحديث التي تلبي متطلبات الحوسبة الديناميكية. يتم استبدال الأنظمة القديمة بوحدات طاقة موفرة للمساحة وقابلة للتعديل. تطالب المنشآت برؤى تنبؤية وتحليلات أداء في الوقت الحقيقي لتحسين شفافية سلسلة الطاقة. يقلل اعتماد مكونات الطاقة الذكية من المخاطر التشغيلية. تدمج المؤسسات مجموعات التكنولوجيا الجديدة لضمان توافق الأداء مع اتفاقيات مستوى الخدمة (SLAs) الخاصة بالوقت التشغيلي.

- على سبيل المثال، يدعم نظام Eaton’s 93PM G2 UPS الأحمال من 50-360 كيلو فولت أمبير بكفاءة تصل إلى 97% في وضع التحويل المزدوج وأكثر من 99% في وضع نظام توفير الطاقة.

الضغوط التنظيمية وأهداف الاستدامة تدفع نحو التحول إلى حلول الطاقة الخضراء

تشكل لوائح كفاءة الطاقة في أوروبا والولايات المتحدة وأجزاء من آسيا الموجة التالية من ابتكار أنظمة الطاقة. يجب على المشغلين التوافق مع أهداف الحياد الكربوني، مما يجعل فعالية استخدام الطاقة (PUE) مقياسًا حيويًا. يدعم سوق الطاقة لمراكز البيانات العالمية المحولات ذات الخسائر المنخفضة، والمفاتيح الكهربائية الموفرة للطاقة، والدمج المتجدد. تعتمد المنشآت الطاقة الشمسية في الموقع أو تشتري عقود الطاقة الخضراء للامتثال لحدود الانبعاثات. يقلل التشغيل في الوضع البيئي، وإدارة الحمل الديناميكية، وبرامج تحسين الطاقة من الاستهلاك خلال فترات الذروة. تعتبر الشركات الطاقة الخضراء ضرورة للامتثال وميزة للعلامة التجارية. يفضل المستثمرون بشكل متزايد الشركات ذات البنية التحتية المتوافقة مع صافي الصفر. يدفع الاتجاه نحو ترقيات في أنظمة الطاقة، والكابلات، وتكامل التبريد. يعتبر قادة الصناعة تصميم الطاقة المستدامة عاملًا تنافسيًا أساسيًا.

التحول الرقمي والحوسبة الطرفية تتطلب بنى طاقة مرنة وموزعة

يؤدي الرقمنة المؤسسية، ومعالجة الذكاء الاصطناعي، وأجهزة إنترنت الأشياء إلى نقل أعباء العمل أقرب إلى المستخدمين. تظهر مراكز البيانات الطرفية في المدن والمصانع وعقد الاتصالات. تتطلب هذه الإعدادات حلول طاقة مدمجة ومرنة ومدارة عن بُعد. يدعم سوق الطاقة لمراكز البيانات العالمية البنية التحتية الطرفية مع بنوك بطاريات قابلة للتوسع، وUPS صغيرة، وPDUs ذكية. تعتمد الشركات على البنية الموزعة لتقليل التأخير وضمان وقت التشغيل المحلي. تقلل المكونات الموفرة للطاقة والعزل الفوري للأعطال من الاضطرابات في المواقع الطرفية. تعتبر المراقبة عن بُعد، وتحديثات البرامج الثابتة، وتشخيص الأعطال ميزات أساسية. يستثمر المشاركون في السوق في أنظمة التوصيل والتشغيل للنشر السريع في البيئات الطرفية. تعتمد الخدمات الرقمية الآن على شبكات الطاقة القوية التي تمتد عبر العقد الأساسية والطرفية.

اتجاهات السوق

التحول المتزايد نحو إدارة الطاقة المعرفة بالبرمجيات وتكامل الأتمتة

يعتمد المشغلون على أنظمة التحكم في الطاقة المعرفة بالبرمجيات لتحقيق تحسينات في الوقت الفعلي وأتمتة العمليات. تقوم هذه المنصات بتحليل استخدام الطاقة، ومراقبة تقلبات الحمل، وضبط تدفق الطاقة. تحل إدارة الطاقة الافتراضية محل الجدولة اليدوية، مما يحسن وقت التشغيل ويقلل من الأخطاء. يتشكل سوق الطاقة العالمي لمراكز البيانات بشكل متزايد من خلال دمج الأنظمة القائمة على التحليلات. يولي المشغلون الأولوية للأتمتة في كل من البيئات الضخمة والمشتركة. تتيح لوحات التحكم المركزية الإشراف الموحد على صحة الطاقة عبر المواقع الموزعة. توازن الخوارزميات الذكية بين الأحمال وتتوقع الأعطال باستخدام النماذج التنبؤية. تعتمد المرافق الأتمتة لتقليل الأخطاء البشرية والوفاء بالالتزامات التعاقدية. يصبح التحكم المعرف بالبرمجيات أداة أساسية في إدارة إعدادات الطاقة المعقدة وعالية الكثافة.

زيادة شعبية الرفوف المبردة بالسائل تدفع متطلبات الطاقة عالية الكثافة

تزيد تدريبات الذكاء الاصطناعي وأعباء العمل في الحوسبة عالية الأداء كثافة الرفوف إلى 30 كيلوواط وأكثر. يؤدي هذا التحول إلى زيادة الطلب على توصيل الطاقة بدقة والنسخ الاحتياطي على مستوى الرف. تقوم المرافق بنشر التبريد السائل ومبادلات الحرارة الخلفية، مما يتطلب معدات طاقة مدمجة بالقرب منها. يدعم سوق الطاقة العالمي لمراكز البيانات هذا الاتجاه من خلال تقديم وحدات توزيع الطاقة عالية الكفاءة، وقضبان التوصيل، ووحدات UPS منخفضة الارتفاع. يصمم المشغلون سلاسل الطاقة حول الحدود الحرارية ودمج التبريد. تكتسب وحدات توزيع الطاقة الذكية مع قياس لكل منفذ اعتمادًا للتحكم المحلي في الطاقة. يعيد اعتماد التبريد السائل تشكيل كيفية نشر البنية التحتية للطاقة. تعمل الرفوف الآن كنظم مستقلة تحتوي على مكونات طاقة وحرارية مترابطة بإحكام. يصبح توصيل الطاقة جزءًا من استراتيجية تصميم على مستوى الخادم.

توحيد أنظمة الطاقة للمرافق المشتركة متعددة المستأجرين والمرافق المصممة حسب الطلب

يسعى مقدمو الخدمات المشتركة إلى أنظمة طاقة موحدة لتسريع عملية الانضمام وتقليل التعقيد. يتوقع المستأجرون تكوينات طاقة جاهزة للاستخدام عبر المواقع العالمية. يستجيب سوق الطاقة العالمي لمراكز البيانات بوحدات معيارية، ومفاتيح كهربائية عالمية، وطرق نقل مسبقة التجميع. تقلل هذه الحلول من جداول النشر وتحسن من اتساق الخدمة. تتيح التصاميم الموحدة التوسع المتوقع للمستأجرين عبر المناطق. تقلل منصات الطاقة، واللوحات المتكاملة، والتكوينات القابلة للتكرار من مخاطر التشغيل. يقوم المشغلون بتبسيط عمليات الشراء والصيانة باستخدام كتل النظام المعتمدة مسبقًا. يدعم التوحيد أيضًا الامتثال للرموز العالمية للسلامة والموثوقية. يساعد ذلك مراكز البيانات على البقاء تنافسية في تقديم سعة جاهزة مع ضمان وقت التشغيل.

دمج الطاقة المتجددة والتوليد في الموقع مع أنظمة الطاقة الاحتياطية

يسعى المشغلون إلى استراتيجيات طاقة هجينة تمزج بين طاقة الشبكة والطاقة المتجددة والتوليد في الموقع. يتم دمج خلايا الوقود والألواح الشمسية والتوربينات الصغيرة مع المولدات التي تعمل بالديزل وبنوك البطاريات. يتكيف سوق الطاقة العالمي لمراكز البيانات لإدارة هذه المصادر من خلال المحولات ثنائية الاتجاه وأنظمة إدارة الطاقة. تستخدم المرافق الذكاء الاصطناعي لتحسين استخدام الطاقة المتجددة خلال فترات الذروة الشمسية أو الرياح. يتم إعادة تكوين الأنظمة الاحتياطية لدعم ملفات الإدخال المتغيرة والتبديل السريع للأحمال. تعمل أنظمة الطاقة الآن كنقاط تفاعل مع الشبكة في شبكات الطاقة الذكية. تستخدم الشركات هذا النموذج للتحوط ضد ارتفاع أسعار المرافق والانقطاعات. تدعم الحوافز التنظيمية بشكل أكبر نشر توليد الطاقة في الموقع.

تحديات السوق

تعقيد في تكامل نظام الطاقة عبر ملفات تعريف البنية التحتية والمواقع المتنوعة

تتراوح مراكز البيانات من مراكز فائقة الحجم إلى الحافة، مع احتياجات فريدة لهندسة الطاقة. إدماج الأنظمة الموحدة عبر بيئات متنوعة يُدخل التعقيد. يجب أن تتماشى مكونات الطاقة مع أنظمة التبريد، قيود المساحة، والقوانين الإقليمية. يواجه سوق الطاقة لمراكز البيانات العالمي ارتفاعاً في تكاليف التكامل وعدم اتساق التصميم. يجب على المرافق التي تعمل عالمياً التعامل مع تباين الجهد، تجزئة سلسلة التوريد، وفجوات المهارات في التركيب. تضيف المواقع النائية مخاطر بسبب الوصول المحدود للصيانة وحل الأعطال البطيء. يجب على المشغلين موازنة التكرار مع الكفاءة لتجنب الإفراط في التصميم. التوسع السريع يجعل من الصعب الحفاظ على أداء نظام موحد عبر جميع المرافق.

ضغوط التكلفة واضطرابات سلسلة التوريد تؤثر على جداول النشر والتوافر

تنافس الأنظمة الكهربائية المكلفة مع قيود الميزانية في العديد من المناطق. تؤثر اضطرابات التوريد على توفر مفاتيح التبديل، البطاريات، ووحدات التحكم. تمتد أوقات التسليم للمكونات الرئيسية بسبب نقص المواد والتوترات الجيوسياسية. يواجه سوق الطاقة لمراكز البيانات العالمي خطر تأخير النشر وتفويت اتفاقيات مستوى الخدمة. تقلب الأسعار في الليثيوم والنحاس يرفع تكاليف قائمة المواد. يكافح المشغلون لتأمين أسعار طويلة الأجل لمعدات الطاقة. قد تحد مبادرات خفض التكاليف من مرونة النظام أو قيمة دورة الحياة. يواجه البائعون أيضاً ارتفاع تكاليف اللوجستيات وتأخيرات الشهادات. هذه الضغوط تجبر المشترين على البحث عن توازن بين القدرة على تحمل التكاليف، السرعة، والموثوقية.

فرص السوق

توسع البنية التحتية للذكاء الاصطناعي، السحابة، و5G يفتح الطلب على حلول الطاقة من الجيل التالي

يزيد نمو السحابة، أعباء العمل للذكاء الاصطناعي، وشبكات 5G من الطلب على أنظمة الطاقة المرنة. يستفيد سوق الطاقة لمراكز البيانات العالمي من هذه القطاعات حيث تبني مرافق عالية الكثافة وموزعة. تتطلب الأشكال الجديدة للطاقة تلبية قيود المساحة، الحرارة، ووقت التشغيل. يمكن للبائعين الذين يقدمون أنظمة معيارية، ذكية، وجاهزة للحافة أن يستحوذوا على الطلب الناشئ. تخلق هذه التطبيقات حاجة مستدامة لحلول عالية الكفاءة ومنخفضة البصمة.

أهداف الاستدامة ولوائح الطاقة تخلق طلباً على بنية تحتية للطاقة صديقة للبيئة

تدفع الجهود العالمية للاستدامة المشغلين نحو تبني الطاقة الخضراء. يسرع ذلك الطلب على المعدات منخفضة الفاقد، إعادة تدوير البطاريات، والأنظمة المحسنة بالبرمجيات. يخلق سوق الطاقة لمراكز البيانات العالمي مساحة للابتكار في تكامل الطاقة النظيفة. يكتسب البائعون الذين يقدمون أنظمة معتمدة ووضعية صديقة للبيئة زخماً مع المشترين المهتمين بالحوكمة البيئية والاجتماعية. يصبح الامتثال لقوانين الطاقة محفزاً للنمو.

تقسيم السوق:

تحليل القطاع حسب النوع

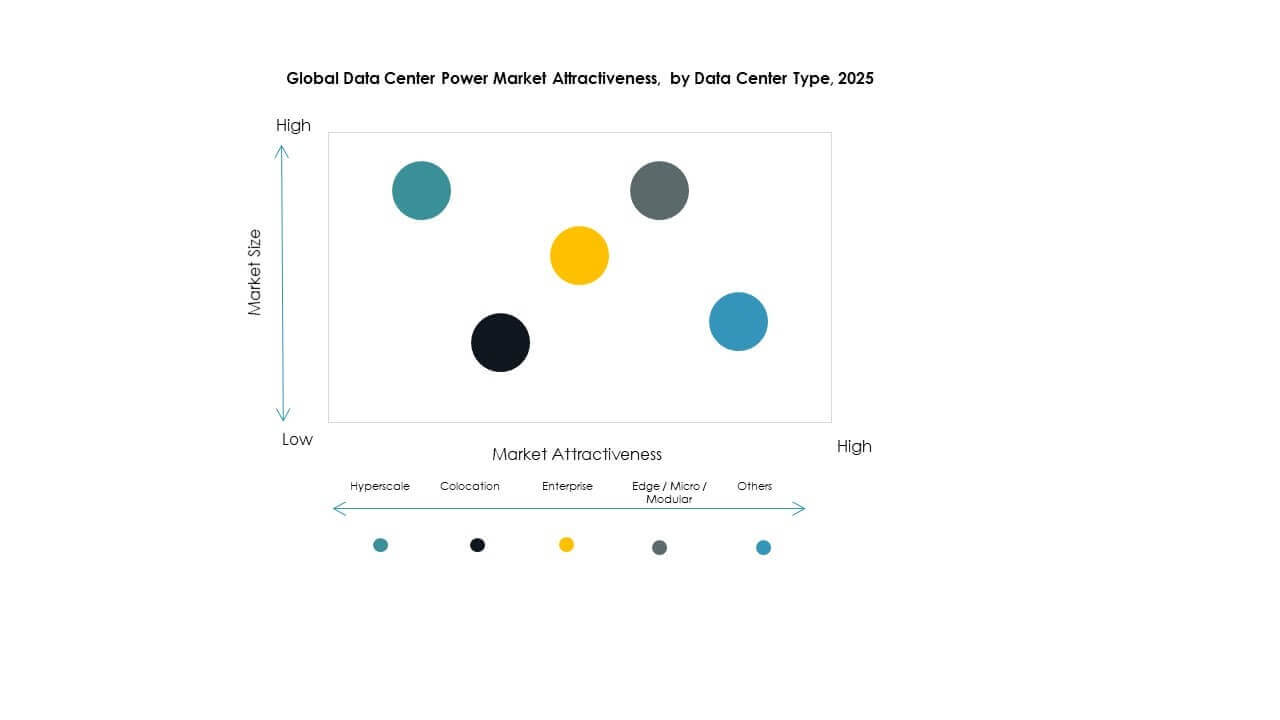

يقود قطاع النوع في سوق الطاقة لمراكز البيانات العالمية مراكز البيانات السحابية والإنترنت بسبب النمو السريع في خدمات السحابة وأعباء العمل في الذكاء الاصطناعي. تتطلب المنشآت الضخمة أنظمة طاقة عالية السعة لضمان الموثوقية والكفاءة، مما يدفع بحصة كبيرة. تليها منشآت التواجد المشترك والمؤسسات، حيث توسع قدرتها لدعم التحول الرقمي. تنمو مراكز البيانات الحافة/الصغيرة/المعيارية والضخمة بسبب احتياجات الحوسبة الموزعة. يعزز اعتماد المنشآت الضخمة وحدات UPS القابلة للتوسع، ووحدات توزيع الطاقة (PDUs)، ووحدات الطاقة المعيارية. يدفع الطلب على تصميمات الطاقة المخصصة والمراقبة عن بعد النمو. توسعات مشغلي السحابة الكبار وشركات الاتصالات تدعم هيمنة القطاع والاستثمار.

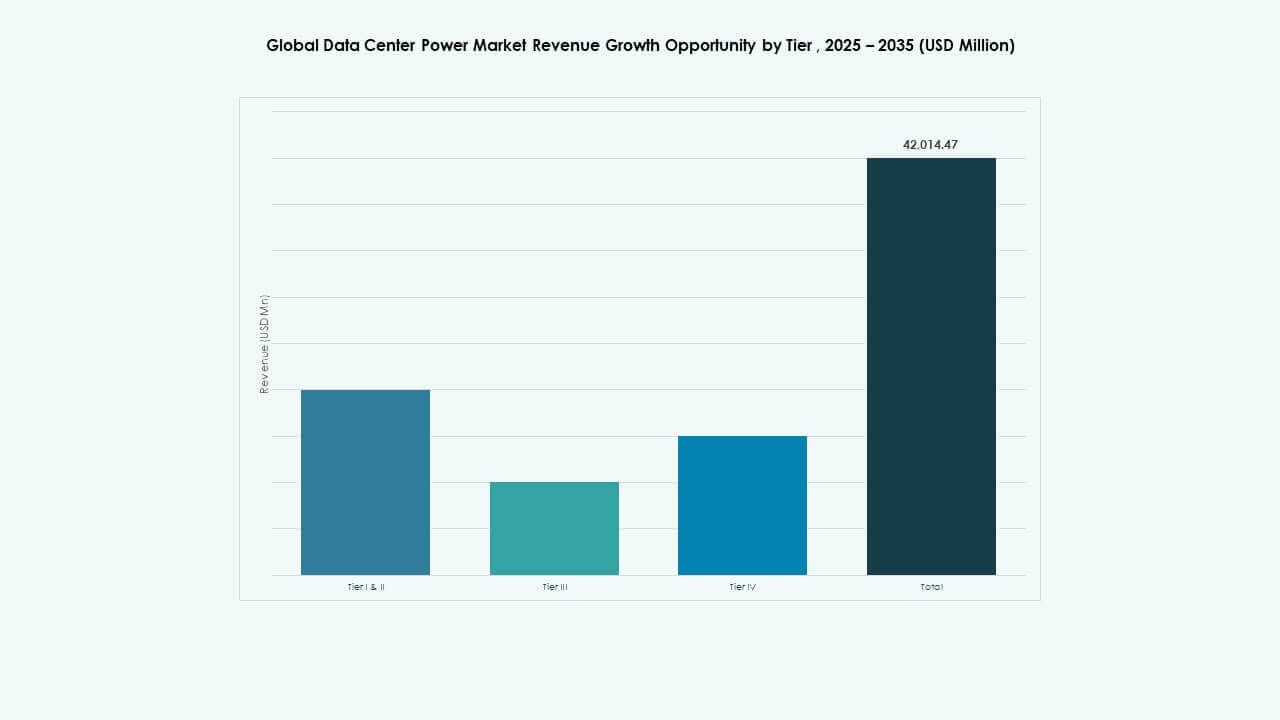

تحليل قطاع الطبقات

تحظى الطبقة الثالثة بموقع مهيمن في سوق الطاقة لمراكز البيانات العالمية بسبب توازنها بين الجهوزية وتكلفة الملف الشخصي. يفضل العديد من المشغلين الطبقة الثالثة لتوفير توافر عالي واحتياطي دون تكلفة الطبقة الرابعة. تنمو الطبقة الرابعة في سيناريوهات المؤسسات الضخمة والحرجة التي تحتاج إلى وقت تعطل شبه معدوم. تحتفظ الطبقات الأولى والثانية باستخدام محدود في المنشآت الصغيرة ذات الطلبات المنخفضة على الطاقة. يدعم الاعتماد الواسع للطبقة الثالثة أطر توزيع الطاقة الاحتياطية والصيانة القوية. يزيد الامتثال المتزايد لمعايير الجهوزية واتفاقيات الخدمة من الاستثمار في بنية تحتية للطاقة ذات الطبقات الأعلى. يشكل مزيج الطبقات تصميم النظام والمرونة.

تحليل قطاع المكونات

في سوق الطاقة لمراكز البيانات العالمية، تستحوذ الحلول على الحصة الأكبر، مدفوعة بالطلب على أنظمة UPS وPDU وأنظمة التوزيع. تضمن أنظمة UPS استمرار الطاقة وتقليل مخاطر الانقطاع. تعمل وحدات PDU على تحسين التوزيع وتوازن الحمل. تدعم أنظمة التوزيع توجيه الطاقة المرن في عمليات نشر الرفوف الكثيفة. تكتسب الخدمات، بما في ذلك التصميم والتكامل والدعم، زخمًا حيث تسعى المنشآت إلى نشر سلس ورعاية دورة الحياة. يضمن التصميم والاستشارات خطط طاقة مناسبة للغرض. يقلل التكامل والنشر من الوقت لتحقيق القيمة. يدعم الدعم والصيانة اتفاقيات مستوى الخدمة للجهوزية. يركز التركيز على الحلول على احتياجات المنشآت للأجهزة القوية، بينما تعزز الخدمات الفعالية التشغيلية والموثوقية طويلة الأمد.

تحليل قطاع تصنيف الطاقة

بين تصنيفات الطاقة، يهيمن 1,000 إلى 5,000 كيلوفولت أمبير على سوق الطاقة لمراكز البيانات العالمية بسبب ملاءمته لمنشآت التواجد المشترك والمؤسسات والمنشآت الضخمة متوسطة الحجم. يوازن هذا النطاق بين السعة والتكلفة والمرونة، مما يجعله الخيار المفضل. يخدم أقل من 1,000 كيلوفولت أمبير مراكز البيانات الحافة والصغيرة، ويكتسب أرضية مع البنى الموزعة. تدعم الفئات الأعلى (5,000 إلى 10,000 كيلوفولت أمبير وما فوق) مراكز البيانات الضخمة والضخمة، وتتوسع مع الطلب على الذكاء الاصطناعي والسحابة. يدفع النمو في الحوسبة عالية الأداء والخوادم الكبيرة الطلب على أنظمة 5,000+ كيلوفولت أمبير. تدفع احتياجات التصنيف المتنوعة تصميمات الطاقة المخصصة وقابلية التوسع المعيارية.

تحليل قطاع المستخدم النهائي

يقود قطاع تكنولوجيا المعلومات والاتصالات سوق الطاقة لمراكز البيانات العالمية بسبب النمو المستمر في حركة البيانات والخدمات الرقمية للاتصالات. يتطلب هذا القطاع أنظمة طاقة موثوقة وفعالة للعمل على مدار الساعة. يتبعه قطاع الخدمات المالية والمصرفية مع احتياجات صارمة للجهوزية وسلامة البيانات، مما يعزز اعتماد الاحتياطي والمراقبة للطاقة. تستثمر القطاعات الحكومية وقطاع الطاقة لتحديث البنية التحتية الحرجة. ينمو قطاعا الرعاية الصحية والتجزئة مع إدارة السجلات الرقمية ومتطلبات القنوات المتعددة. يساهم آخرون، بما في ذلك التعليم والإعلام، في زيادة التنوع. يولي المستخدمون النهائيون الأولوية لانخفاض وقت التوقف، والقدرة القابلة للتوسع، وتحليلات الطاقة المتكاملة لدعم استمرارية الخدمات الرقمية والتوسع المستقبلي.

رؤى إقليمية:

أمريكا الشمالية وأوروبا تتصدران بسبب النمو الضخم والامتثال القوي للوائح

تهيمن أمريكا الشمالية على سوق طاقة مراكز البيانات العالمية بحصة سوقية تتراوح بين 35-38%، بقيادة الولايات المتحدة. تستضيف المنطقة تركيزًا كثيفًا من مشغلي الضخامة مثل أمازون ومايكروسوفت وجوجل، كل منهم يقود طلبًا عالي السعة على الطاقة. يدعم الاستثمار في مراكز البيانات الخضراء والشبكات الصغيرة البنية التحتية المستدامة. تليها أوروبا بحصة تتراوح بين 23-25%، مدعومة بأطر تنظيمية قوية وتفويضات كفاءة الطاقة. تنشر دول رئيسية مثل ألمانيا والمملكة المتحدة وهولندا أنظمة UPS وPDU متقدمة لتلبية احتياجات السحابة والتعايش. تستفيد كلا المنطقتين من أنظمة تكنولوجيا المعلومات الناضجة وموردي مكونات الطاقة الراسخين. يعكس السوق الطلب المتزايد على البنية التحتية المرنة والمنخفضة الفاقد لتلبية أهداف ESG.

- على سبيل المثال، في يونيو 2025، اقترحت AWS حرمًا لمركز بيانات بمساحة 1,370 فدانًا في مقاطعة لويزا، فيرجينيا، مع خطط تصل إلى 7.2 مليون قدم مربع من المساحة وسبع محطات فرعية. تم سحب المشروع رسميًا في يوليو 2025 بعد معارضة المجتمع، رغم أن AWS تواصل تطوير حرمين آخرين معتمدين في المنطقة.

آسيا والمحيط الهادئ تنمو بسرعة مع استثمارات قوية في البنية التحتية الرقمية وتوسع الحافة

تمتلك منطقة آسيا والمحيط الهادئ حصة تتراوح بين 28-30% من سوق طاقة مراكز البيانات العالمية، مدفوعة بالصين والهند واليابان وجنوب شرق آسيا. تشهد المنطقة طلبًا عاليًا بسبب إطلاق 5G، وتوسع السحابة، وبرامج المدن الذكية. تستثمر الصين والهند بشكل كبير في مرافق الضخامة والتعايش لدعم التجارة الإلكترونية والتكنولوجيا المالية وأعباء العمل في الذكاء الاصطناعي. تركز اليابان وكوريا الجنوبية على الموثوقية والاندماج المتجدد في أنظمة الطاقة. تكتسب دول جنوب شرق آسيا مثل إندونيسيا وماليزيا والفلبين حصة من خلال الاقتصادات الرقمية المتنامية والأطر السياسية المواتية. ينشر المشغلون الإقليميون وحدات طاقة جاهزة للحافة لدعم البنية التحتية الموزعة. يستفيد السوق من مزيج من حجم الطلب، والتركيبة السكانية المواتية، والمبادرات العامة والخاصة للبنية التحتية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا تكتسب زخماً من خلال عمليات السحابة المستهدفة ونشر الحكومات

تمثل أمريكا اللاتينية 5-6% من سوق طاقة مراكز البيانات العالمية، حيث تقود البرازيل والمكسيك النمو من خلال مشاريع البيانات الحكومية وطلب التعايش. تساهم منطقة الشرق الأوسط بنسبة 4-5%، مدفوعة بالإمارات والسعودية وإسرائيل التي تركز على الذكاء الاصطناعي والبنية التحتية الذكية. تمتلك أفريقيا حصة تتراوح بين 2-3%، بقيادة جنوب أفريقيا ونيجيريا، حيث يسعى المشغلون إلى تحسين الوصول الرقمي. تواجه هذه المناطق فجوات في البنية التحتية لكنها تجذب استثمارات أجنبية لزيادة سعة البيانات. تظل موثوقية الطاقة ودمج الشبكة حواجز حرجة. يدعم السوق هنا أنظمة الديزل الهجينة، وUPS القابلة للتوسع، والمراقبة عن بُعد لتخفيف أخطاء الطاقة. يعكس السوق إمكانات غير مستغلة مع بصمات السحابة والاتصالات المتنامية.

- على سبيل المثال، بحلول أواخر عام 2025، كانت مايكروسوفت قد استثمرت أكثر من 7.3 مليار دولار لتوسيع منطقة مركز البيانات في الإمارات العربية المتحدة، حيث قامت بنشر بنية تحتية تعادل 21,500 وحدة معالجة رسومات من نوع Nvidia H100. يدعم التوسع بقدرة 200 ميجاوات مع G42، الذي أُعلن عنه في نوفمبر 2025، قدرة الذكاء الاصطناعي الإقليمية وطلب الطاقة ضمن سوق الطاقة العالمي لمراكز البيانات.

رؤى تنافسية:

- ABB

- Black Box

- CyrusOne

- Eaton

- Equinix Inc.

- GDS Holdings

- Generac Power Systems, Inc.

- General Electric Company

- Huawei Technologies Co., Ltd.

- Legrand

- N1 Critical Technologies

- NTT Global Data Centers

- Raman Power Technologies

- Rittal GmbH & Co. KG

- Schneider Electric

- Vertiv Group Corp.

يتميز سوق الطاقة العالمي لمراكز البيانات بمشهد تنافسي عالي التشكيل من قبل الشركات المصنعة الأصلية العالمية، ومزودي تكنولوجيا الطاقة، ومشغلي الاستضافة المشتركة. تهيمن ABB وSchneider Electric وVertiv وEaton على توريد الأجهزة لأنظمة UPS وPDUs والمفاتيح الكهربائية. تستثمر هذه الشركات في التصميم المعياري، ومراقبة الطاقة المدعومة بالذكاء الاصطناعي، والمكونات ذات الخسائر المنخفضة. تقود Equinix وNTT وGDS Holdings التوسع في الاستضافة المشتركة، مع التركيز على الطاقة المستدامة والأنظمة عالية الكفاءة. تدعم Huawei وGE النشر الإقليمي بحلول طاقة ورقمية متكاملة. يتنافس اللاعبون على كفاءة الطاقة، ووقت التشغيل، وتكلفة دورة الحياة، وقابلية التوسع. يكافئ الابتكار في بنية الطاقة الهجينة والبنية التحتية المتوافقة مع معايير ESG. تدفع الشراكات والاستحواذات وبناء مراكز البيانات الإقليمية التمركز طويل الأمد. يرتبط حصة السوق ارتباطًا وثيقًا بالتقدم التكنولوجي وقدرات التوريد العالمية.

التطورات الأخيرة:

- في 16 ديسمبر 2025، أعلنت ABB رسميًا عن اتفاقية للاستحواذ على IPEC، وهي شركة تكنولوجيا مقرها المملكة المتحدة متخصصة في التشخيصات الكهربائية المتقدمة وأنظمة المراقبة على مدار الساعة.

- في نوفمبر 2025، أعلنت ABB عن توسيع شراكتها مع Applied Digital لتزويد تكنولوجيا الطاقة المتوسطة الجهد لحرم مركز البيانات Polaris Forge 2 في نورث داكوتا، الولايات المتحدة.

- في نوفمبر 2025، أعلنت شركة Babcock & Wilcox (B&W) رسميًا عن دخولها في سوق طاقة مراكز البيانات الذكية من خلال اتفاقية كبيرة مع Applied Digital (APLD)