Riepilogo esecutivo:

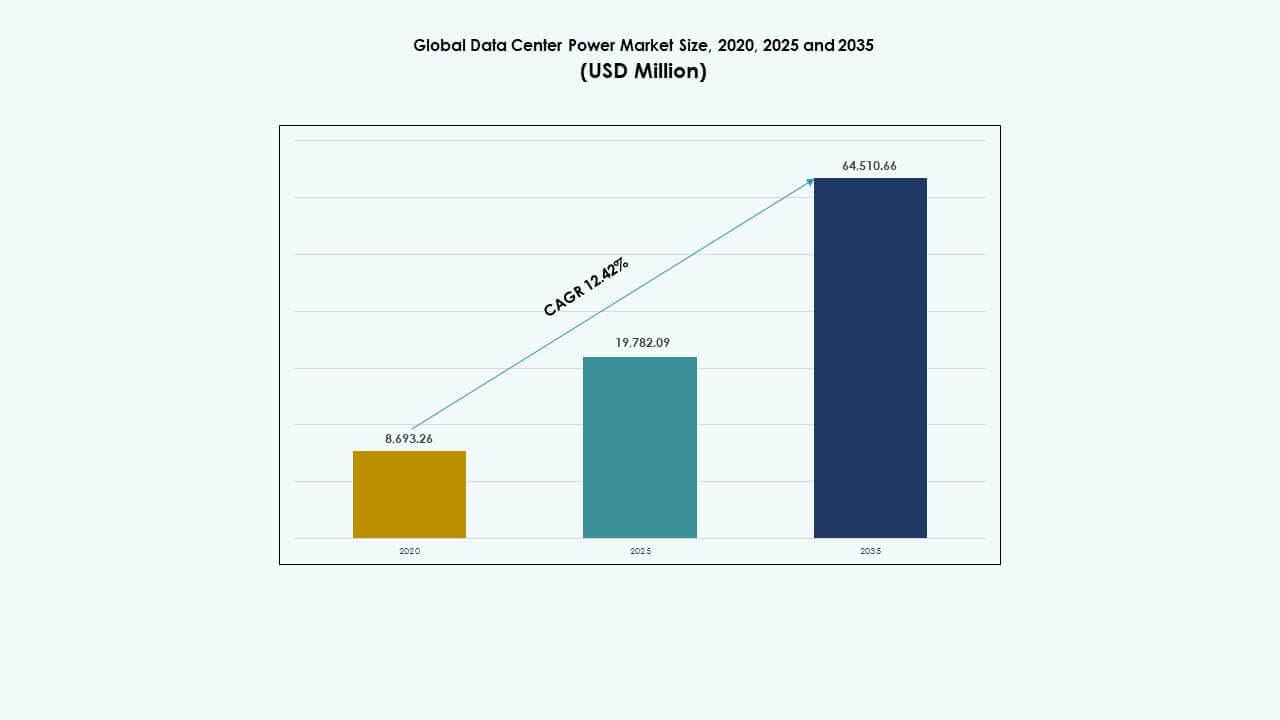

La dimensione del mercato globale dell’energia dei data center è stata valutata a 8.693,26 milioni di USD nel 2020, è cresciuta fino a 19.782,09 milioni di USD nel 2025 e si prevede che raggiungerà 64.510,66 milioni di USD entro il 2035, con un CAGR del 12,42% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dell’Energia dei Data Center 2025 |

USD 19,782.09 Milioni |

| Mercato dell’Energia dei Data Center, CAGR |

12,42% |

| Dimensione del Mercato dell’Energia dei Data Center 2035 |

USD 64,510.66 Milioni |

Il mercato sta guadagnando slancio grazie alla crescente domanda di infrastrutture energeticamente efficienti, monitoraggio energetico in tempo reale e sistemi di backup resilienti. I data center si stanno orientando verso UPS modulari, adozione di batterie al litio e controllo energetico definito dal software per ridurre i tempi di inattività e la perdita di energia. I fornitori di tecnologia investono in PDU intelligenti, catene di alimentazione ibride e strumenti di manutenzione predittiva. Questa evoluzione rende il mercato critico per le aziende che mirano a garantire la continuità dei servizi digitali, mentre gli investitori lo vedono come un segmento infrastrutturale ad alta crescita e guidato dall’innovazione con un forte valore a lungo termine.

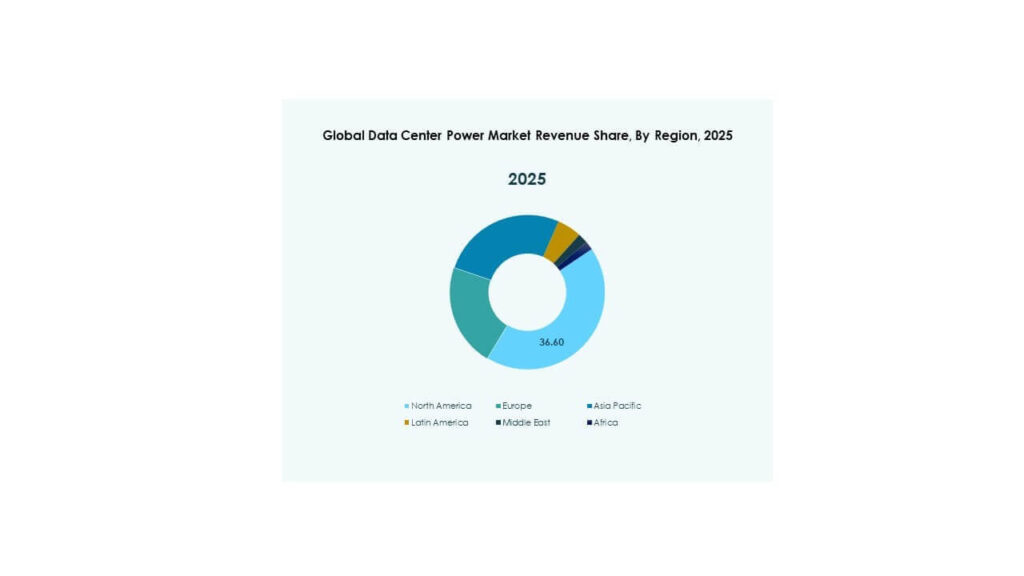

Il Nord America è in testa grazie a investimenti iperscalari estesi e quadri normativi maturi che promuovono l’uso efficiente dell’energia. L’Europa segue con una domanda diffusa di colocation e mandati di neutralità carbonica nelle principali economie. L’Asia Pacifico sta emergendo rapidamente, guidata da Cina, India e Sud-est asiatico, dove governi e fornitori di cloud espandono l’infrastruttura digitale. America Latina, Medio Oriente e Africa mostrano una crescita costante guidata da nuovi sviluppi nei data center e dall’adozione dei servizi cloud, sebbene permangano sfide nella affidabilità della rete.

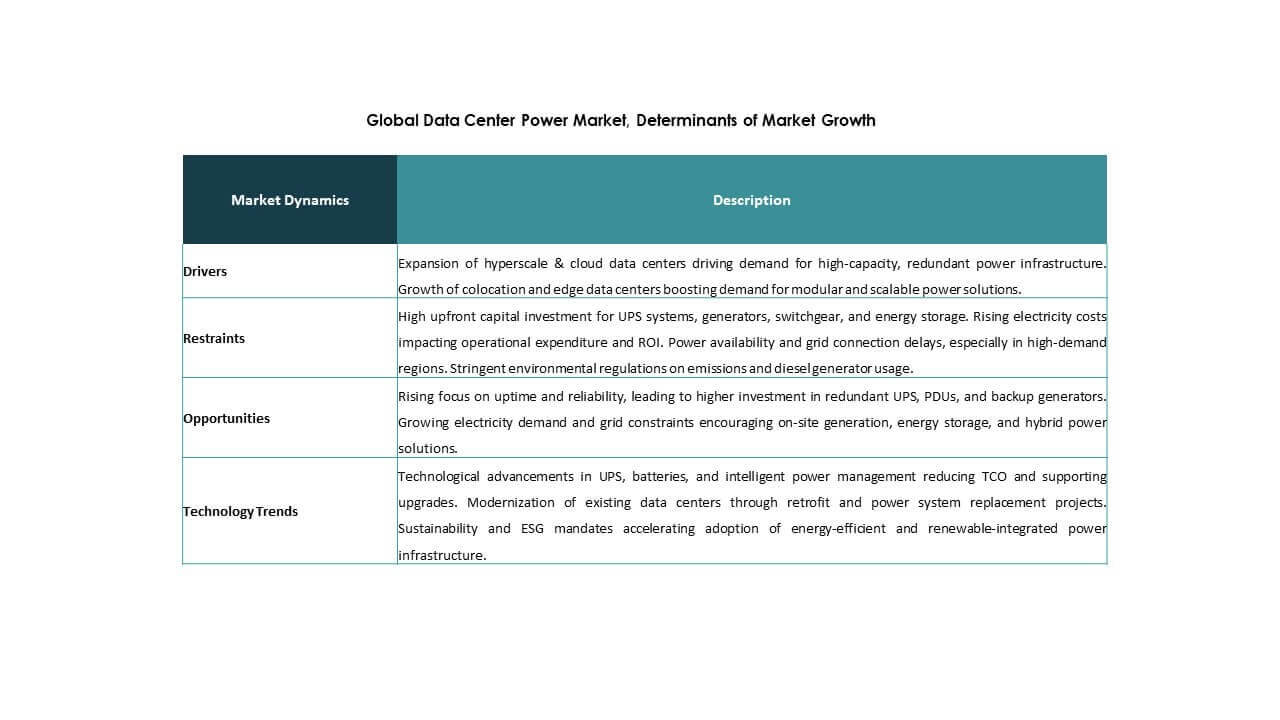

Dinamiche di Mercato:

Fattori di Mercato

Crescente Investimento in Data Center Iperscalari che Richiedono Infrastrutture Energetiche Scalabili ed Efficienti

Gli operatori iperscalari continuano ad espandere la loro presenza globale, aumentando la domanda di sistemi energetici ad alta capacità. Operatori come Amazon, Microsoft e Google stanno implementando strutture multi-megawatt con esigenze rigorose di uptime ed efficienza. Questo cambiamento guida l’adozione di sistemi modulari di alimentazione ininterrotta (UPS), apparecchiature di commutazione intelligenti e stoccaggio avanzato delle batterie. Il mercato globale dell’energia dei data center svolge un ruolo chiave nel supportare questi progetti iperscalari. Sistemi energetici compatti e ad alta efficienza aiutano a ridurre il costo totale di proprietà e il consumo di spazio. Tecnologie come le batterie al litio e i moduli hot-swappable migliorano la disponibilità e la velocità di manutenzione. Le aziende si affidano a infrastrutture energetiche scalabili per gestire una rapida espansione della capacità. Gli investitori monitorano il dispiegamento di capitali in sistemi energeticamente efficienti per valutare la prontezza del mercato. L’infrastruttura energetica ora influisce direttamente sulla continuità del business digitale e sulla velocità di immissione sul mercato.

- Ad esempio, Microsoft ha annunciato un investimento di 3,2 miliardi di dollari nel 2024 per espandere i suoi data center in Svezia a Gävle, Sandviken e Staffanstorp, distribuendo oltre 20.000 GPU per carichi di lavoro AI supportati da sistemi di raffreddamento avanzati.

Progressi tecnologici in UPS, batterie e monitoraggio energetico accelerano la modernizzazione dei sistemi

Il mercato beneficia dell’innovazione nei sistemi UPS, nelle chimiche delle batterie e nelle piattaforme di monitoraggio integrate. I fornitori introducono UPS ad alta efficienza con modalità di doppia conversione e ECOnversion per ridurre le perdite. Le batterie agli ioni di litio e al nichel-zinco sostituiscono le unità al piombo-acido, offrendo una migliore durata e prestazioni termiche. I sistemi di monitoraggio abilitati all’AI rilevano guasti, ottimizzano l’equilibrio del carico e prevengono lo spreco energetico. Il mercato globale dell’energia dei data center supporta gli sforzi di modernizzazione che soddisfano le esigenze informatiche dinamiche. I sistemi legacy vengono sostituiti da unità di alimentazione modulari e salvaspazio. Le strutture richiedono approfondimenti predittivi e analisi delle prestazioni in tempo reale per migliorare la trasparenza della catena energetica. L’adozione di componenti energetici intelligenti riduce i rischi operativi. Le organizzazioni integrano nuovi stack tecnologici per garantire che le prestazioni siano allineate con gli SLA di uptime.

- Ad esempio, l’UPS 93PM G2 di Eaton supporta carichi da 50-360 kVA con un’efficienza fino al 97% in modalità di doppia conversione e oltre il 99% in modalità Energy Saver System.

Pressioni normative e obiettivi di sostenibilità alimentano il passaggio verso soluzioni energetiche verdi

Le normative sull’efficienza energetica in Europa, negli Stati Uniti e in alcune parti dell’Asia modellano la prossima ondata di innovazione nei sistemi energetici. Gli operatori devono allinearsi agli obiettivi di neutralità carbonica, rendendo l’efficacia dell’uso energetico (PUE) una metrica critica. Il mercato globale dell’energia dei data center supporta trasformatori a bassa perdita, apparecchiature di commutazione efficienti dal punto di vista energetico e integrazione delle energie rinnovabili. Le strutture adottano soluzioni solari in loco o acquistano contratti di energia verde per rispettare i limiti di emissione. L’operazione in modalità eco, la gestione dinamica del carico e il software di ottimizzazione energetica riducono il consumo durante i periodi di bassa attività. Le aziende vedono l’energia verde sia come una necessità di conformità che come un vantaggio di branding. Gli investitori favoriscono sempre più le aziende con infrastrutture allineate al net-zero. La tendenza guida gli aggiornamenti nei sistemi energetici, nei cablaggi e nell’integrazione del raffreddamento. I leader del settore vedono il design energetico sostenibile come un fattore competitivo fondamentale.

La trasformazione digitale e il computing edge richiedono architetture energetiche agili e distribuite

La digitalizzazione aziendale, l’elaborazione AI e i dispositivi IoT spostano i carichi di lavoro più vicino agli utenti. I data center edge emergono in città, fabbriche e nodi di telecomunicazione. Queste configurazioni richiedono soluzioni energetiche compatte, flessibili e gestibili da remoto. Il mercato globale dell’energia dei data center supporta l’infrastruttura edge con banchi di batterie scalabili, micro-UPS e PDU intelligenti. Le aziende si affidano a un’architettura distribuita per ridurre la latenza e garantire l’uptime localizzato. Componenti efficienti dal punto di vista energetico e l’isolamento dei guasti in tempo reale minimizzano le interruzioni nelle località edge. Il monitoraggio remoto, gli aggiornamenti del firmware e la diagnostica dei guasti sono caratteristiche essenziali. I partecipanti al mercato investono in sistemi plug-and-play per una rapida implementazione negli ambienti edge. I servizi digitali ora dipendono da reti energetiche resilienti che si estendono dai nodi core a quelli edge.

Tendenze di Mercato

Crescente spostamento verso la gestione energetica definita dal software e l’integrazione dell’automazione

Gli operatori adottano sistemi di controllo dell’energia definiti dal software per l’ottimizzazione e l’automazione in tempo reale. Queste piattaforme analizzano l’uso dell’energia, monitorano le fluttuazioni del carico e regolano il flusso di energia. La gestione virtuale dell’energia sostituisce la programmazione manuale, migliorando il tempo di attività e riducendo gli errori. Il mercato globale dell’energia dei data center è sempre più influenzato dall’integrazione di sistemi basati su analisi. Gli operatori danno priorità all’automazione sia per ambienti hyperscale che di colocation. Dashboard centralizzati consentono una supervisione unificata della salute energetica attraverso siti distribuiti. Algoritmi intelligenti bilanciano i carichi e anticipano i guasti utilizzando modelli predittivi. Le strutture adottano l’automazione per ridurre gli errori umani e rispettare gli impegni SLA. Il controllo definito dal software diventa uno strumento fondamentale nella gestione di configurazioni energetiche complesse e ad alta densità.

Crescente Popolarità dei Rack Raffreddati a Liquido che Guidano i Requisiti di Potenza ad Alta Densità

L’addestramento AI e i carichi di lavoro HPC aumentano la densità dei rack a 30 kW e oltre. Questo cambiamento aumenta la domanda di fornitura di energia di precisione e backup a livello di rack. Le strutture implementano il raffreddamento a liquido e gli scambiatori di calore a porta posteriore, richiedendo apparecchiature di potenza compatte nelle vicinanze. Il mercato globale dell’energia dei data center supporta questa tendenza offrendo PDU ad alta efficienza, busbar e unità UPS a basso profilo. Gli operatori progettano catene di alimentazione attorno ai limiti termici e all’integrazione del raffreddamento. Le PDU intelligenti con misurazione per presa guadagnano adozione per il controllo energetico localizzato. L’adozione del raffreddamento a liquido rimodella il modo in cui viene distribuita l’infrastruttura energetica. I rack ora agiscono come sistemi autonomi con componenti energetici e termici strettamente collegati. La fornitura di energia diventa parte della strategia di progettazione a livello di server.

Standardizzazione dei Sistemi di Potenza per Strutture di Colocation Multi-Tenant e Build-to-Suit

I fornitori di colocation cercano sistemi di potenza standardizzati per accelerare l’onboarding e ridurre la complessità. Gli inquilini si aspettano configurazioni di potenza plug-and-play in siti globali. Il mercato globale dell’energia dei data center risponde con unità modulari, apparecchiature universali e busway preassemblati. Queste soluzioni riducono i tempi di implementazione e migliorano la coerenza del servizio. I design standardizzati consentono una scalabilità prevedibile per gli inquilini in diverse regioni. Gli skid di potenza, i pannelli integrati e le configurazioni ripetibili riducono il rischio operativo. Gli operatori semplificano l’approvvigionamento e la manutenzione utilizzando blocchi di sistema pre-certificati. La standardizzazione supporta anche la conformità ai codici globali di sicurezza e affidabilità. Aiuta i data center a rimanere competitivi nel fornire capacità chiavi in mano con uptime garantito.

Integrazione di Energia Rinnovabile e Generazione in Loco con Sistemi di Backup Energetico

Gli operatori perseguono strategie energetiche ibride che mescolano energia di rete, rinnovabili e generazione in loco. Celle a combustibile, pannelli solari e microturbine sono integrati con generatori diesel e banchi di batterie. Il mercato globale dell’energia dei data center si adatta a gestire queste fonti attraverso inverter bidirezionali e sistemi di gestione energetica. Le strutture utilizzano l’AI per ottimizzare l’uso delle rinnovabili durante i periodi di picco solare o eolico. I sistemi di backup sono riconfigurati per supportare profili di input variabili e commutazione rapida del carico. I sistemi di potenza ora agiscono come nodi interattivi con la rete in reti energetiche intelligenti. Le aziende utilizzano questo modello per proteggersi contro i picchi di prezzo delle utility e le interruzioni. Gli incentivi normativi supportano ulteriormente l’implementazione della generazione energetica in loco.

Sfide del Mercato

Complessità nell’Integrazione dei Sistemi di Alimentazione attraverso Profili e Località di Infrastrutture Diverse

I data center variano da iperscale a edge, con esigenze uniche di architettura di alimentazione. Integrare sistemi standardizzati in ambienti diversi introduce complessità. I componenti di alimentazione devono essere allineati con i sistemi di raffreddamento, i vincoli di spazio e i codici regionali. Il Mercato Globale dell’Alimentazione dei Data Center affronta costi di integrazione in aumento e incoerenza nel design. Le strutture che operano a livello globale devono affrontare variazioni di tensione, frammentazione della catena di approvvigionamento e lacune nelle competenze di installazione. I siti remoti aggiungono rischio a causa dell’accesso limitato alla manutenzione e della risoluzione dei guasti più lenta. Gli operatori devono bilanciare la ridondanza con l’efficienza per evitare un sovradimensionamento. L’espansione rapida rende più difficile mantenere prestazioni uniformi del sistema in tutte le strutture.

Pressioni sui Costi e Interruzioni della Catena di Fornitura che Influenzano i Tempi di Implementazione e la Disponibilità

I sistemi di alimentazione ad alta intensità di capitale competono con vincoli di budget in molte regioni. Le interruzioni della fornitura influenzano la disponibilità di quadri elettrici, batterie e controller. I tempi di consegna per i componenti chiave si allungano a causa della carenza di materiali e delle tensioni geopolitiche. Il Mercato Globale dell’Alimentazione dei Data Center affronta il rischio di implementazioni ritardate e SLA mancati. La volatilità dei prezzi di litio e rame aumenta i costi della distinta base. Gli operatori faticano a bloccare i prezzi a lungo termine per le attrezzature di alimentazione. Le iniziative di riduzione dei costi possono limitare la resilienza del sistema o il valore del ciclo di vita. Anche i fornitori affrontano crescenti spese logistiche e ritardi nelle certificazioni. Queste pressioni costringono gli acquirenti a cercare un equilibrio tra convenienza, velocità e affidabilità.

Opportunità di Mercato

Espansione dell’Infrastruttura AI, Cloud e 5G che Sblocca la Domanda di Soluzioni di Alimentazione di Nuova Generazione

La crescita del cloud, i carichi di lavoro AI e le reti 5G aumentano la domanda di sistemi di alimentazione agili. Il Mercato Globale dell’Alimentazione dei Data Center beneficia di questi settori mentre costruiscono strutture ad alta densità e distribuite. Sono richiesti nuovi formati di alimentazione per soddisfare i vincoli di spazio, calore e uptime. I fornitori che offrono sistemi modulari, intelligenti e pronti per l’edge possono catturare la domanda emergente. Queste applicazioni creano una necessità sostenuta di soluzioni ad alta efficienza e basso ingombro.

Obiettivi di Sostenibilità e Regolamenti Energetici che Creano Domanda per Infrastrutture di Alimentazione Eco-Efficienti

Gli sforzi globali di sostenibilità spingono gli operatori verso l’adozione di energia verde. Ciò accelera la domanda di attrezzature a bassa perdita, riciclaggio delle batterie e sistemi ottimizzati dal software. Il Mercato Globale dell’Alimentazione dei Data Center crea spazio per l’innovazione nell’integrazione dell’energia pulita. I fornitori che offrono sistemi certificati in modalità eco guadagnano trazione con gli acquirenti focalizzati su ESG. La conformità ai codici energetici diventa un catalizzatore di crescita.

Segmentazione del Mercato:

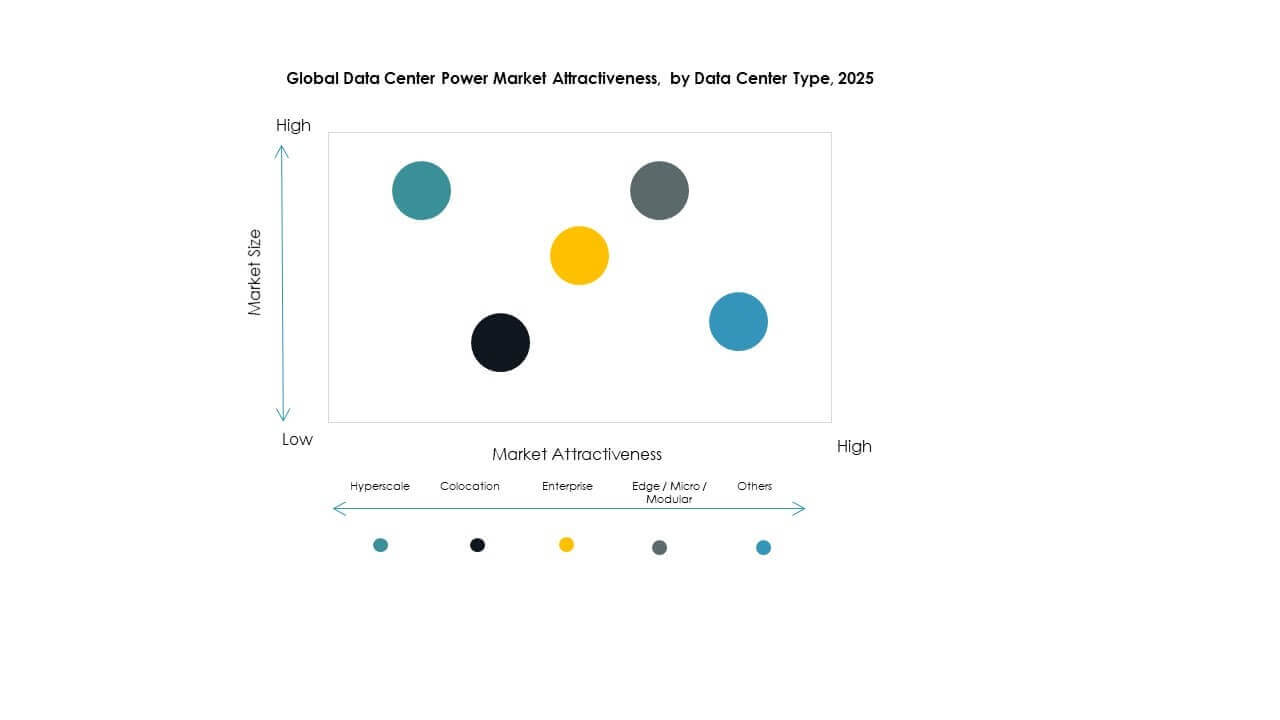

Analisi del Segmento per Tipo

Il segmento tipo del mercato globale dell’energia dei data center è guidato da data center hyperscale e cloud/Internet a causa della rapida crescita dei servizi cloud e dei carichi di lavoro AI. Le strutture hyperscale richiedono sistemi di alimentazione ad alta capacità per affidabilità ed efficienza, guidando una grande quota di mercato. Le strutture di colocation e Impresa seguono, espandendo la capacità per supportare la trasformazione digitale. I data center edge/micro/modulari e mega crescono a causa delle esigenze di calcolo distribuito. L’adozione di hyperscale potenzia UPS scalabili, PDU e unità di alimentazione modulari. La domanda di progetti di alimentazione su misura e monitoraggio remoto spinge la crescita. Grandi operatori cloud e espansioni telco sostengono il dominio del segmento e gli investimenti.

Analisi del Segmento per Livello

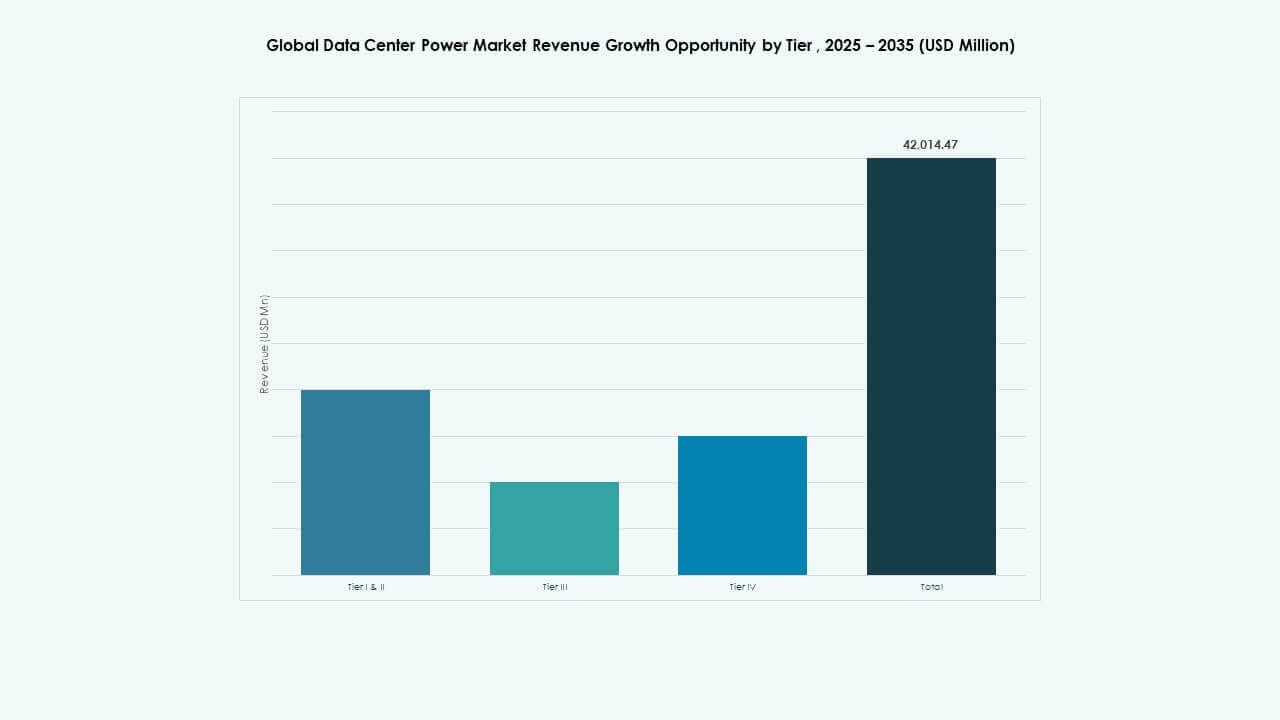

Il Tier III detiene una posizione dominante nel mercato globale dell’energia dei data center grazie al suo equilibrio tra uptime e profilo di costo. Molti operatori preferiscono il Tier III per l’alta disponibilità e ridondanza senza il costo del Tier IV. Il Tier IV cresce negli scenari hyperscale e Impresa critici che necessitano di tempi di inattività quasi nulli. I Tier I & II mantengono un uso di nicchia in strutture più piccole con minori esigenze di alimentazione. L’ampia adozione del Tier III supporta quadri di distribuzione dell’energia, backup e manutenzione robusti. L’aumento della conformità agli standard di uptime e agli accordi di servizio alimenta gli investimenti in infrastrutture di alimentazione di livello superiore. Il mix di livelli modella il design del sistema e la resilienza.

Analisi del Segmento per Componente

Nel mercato globale dell’energia dei data center, le soluzioni rivendicano la quota maggiore, guidate dalla domanda di UPS, PDU e busway. I sistemi UPS garantiscono un’alimentazione continua e riducono il rischio di interruzioni. I PDU ottimizzano la distribuzione e il bilanciamento del carico. I sistemi busway supportano l’instradamento flessibile dell’energia in installazioni rack dense. I servizi, inclusi design, integrazione e supporto, guadagnano terreno poiché le strutture cercano un’implementazione senza soluzione di continuità e cura del ciclo di vita. Il design & consulting assicura piani di alimentazione adeguati allo scopo. L’integrazione & deployment riducono il tempo di valore. Il supporto & manutenzione sostengono gli SLA di uptime. Il focus sulle soluzioni riflette le esigenze delle strutture per hardware robusto, mentre i servizi migliorano l’efficacia operativa e l’affidabilità a lungo termine.

Analisi del Segmento per Valutazione di Potenza

Tra le valutazioni di potenza, 1.000 a 5.000 kVA domina il mercato globale dell’energia dei data center grazie alla sua idoneità per strutture di colocation, Impresa e hyperscale di medie dimensioni. Questo intervallo bilancia capacità, costo e flessibilità, rendendolo una scelta preferita. Sotto i 1.000 kVA serve data center edge e micro, guadagnando terreno con architetture distribuite. Fasce più alte (5.000 a 10.000 kVA e oltre) supportano grandi data center hyperscale e mega, espandendosi con la domanda di AI e cloud. La crescita nel calcolo ad alte prestazioni e nei server su larga scala spinge la domanda di sistemi da 5.000+ kVA. Le diverse esigenze di valutazione guidano progetti di alimentazione su misura e scalabilità modulare.

Analisi del Segmento per Utente Finale

IT & telecomunicazioni guidano il mercato globale dell’energia dei data center a causa della crescita costante del traffico dati e dei servizi digitali delle telecomunicazioni. Questo segmento richiede sistemi di alimentazione affidabili ed efficienti per operazioni 24/7. BFSI segue con esigenze rigorose di uptime e integrità dei dati, aumentando l’adozione di ridondanza e monitoraggio dell’alimentazione. I settori governativo ed energetico investono per modernizzare le infrastrutture critiche. I segmenti sanitario e retail crescono con la gestione dei record digitali e le esigenze omnicanale. Altri, inclusi istruzione e media, contribuiscono a un’adozione diversificata. Gli utenti finali danno priorità a bassa inattività, capacità scalabile e analisi di potenza integrata per supportare la continuità dei servizi digitali e l’espansione futura.

Approfondimenti Regionali:

Nord America ed Europa in Testa Grazie alla Crescita Iperscalare e alla Forte Conformità Normativa

Il Nord America domina il Mercato Globale dell’Energia per i Data Center con una quota di mercato del 35–38%, guidato dagli Stati Uniti. La regione ospita una densa concentrazione di operatori iperscalari come Amazon, Microsoft e Google, ciascuno dei quali guida una domanda di energia ad alta capacità. Gli investimenti in data center verdi e microgrid supportano infrastrutture sostenibili. L’Europa segue con una quota del 23–25%, supportata da solidi quadri normativi e mandati di efficienza energetica. Paesi chiave come Germania, Regno Unito e Paesi Bassi implementano sistemi avanzati di UPS e PDU per soddisfare le esigenze di cloud e colocation. Entrambe le regioni beneficiano di ecosistemi IT maturi e fornitori di componenti energetici ben consolidati. Il mercato riflette una crescente domanda di infrastrutture resilienti e a bassa perdita per raggiungere gli obiettivi ESG.

- Ad esempio, a giugno 2025, AWS ha proposto un campus di data center di 1.370 acri nella Contea di Louisa, Virginia, con piani per fino a 7,2 milioni di piedi quadrati di spazio e sette sottostazioni. Il progetto è stato ufficialmente ritirato a luglio 2025 a seguito dell’opposizione della comunità, sebbene AWS continui a sviluppare altri due campus approvati nella regione.

Asia Pacifico in Rapida Crescita con Forti Investimenti in Infrastrutture Digitali ed Espansione Edge

L’Asia Pacifico detiene una quota del 28–30% del Mercato Globale dell’Energia per i Data Center, guidata da Cina, India, Giappone e Sud-est asiatico. La regione sperimenta un’alta domanda a causa del lancio del 5G, dell’espansione del cloud e dei programmi di città intelligenti. Cina e India investono pesantemente in strutture iperscalari e di colocation per supportare e-commerce, fintech e carichi di lavoro AI. Giappone e Corea del Sud enfatizzano l’affidabilità e l’integrazione delle energie rinnovabili nei sistemi energetici. Nazioni del Sud-est asiatico come Indonesia, Malesia e Filippine stanno guadagnando quota grazie alle crescenti economie digitali e ai quadri politici favorevoli. Gli operatori regionali implementano unità di alimentazione modulari e pronte per l’edge per supportare l’architettura distribuita. Il mercato beneficia di una combinazione di scala della domanda, demografia favorevole e iniziative infrastrutturali pubblico-private.

America Latina, Medio Oriente e Africa in Crescita con Implementazioni Cloud e Governative Mirate

L’America Latina rappresenta il 5–6% del Mercato Globale dell’Energia per i Data Center, con Brasile e Messico che guidano la crescita attraverso progetti governativi di dati e domanda di colocation. Il Medio Oriente contribuisce con il 4–5%, guidato da Emirati Arabi Uniti, Arabia Saudita e Israele che si concentrano su AI e infrastrutture intelligenti. L’Africa detiene una quota del 2–3%, guidata da Sud Africa e Nigeria, dove gli operatori cercano di migliorare l’accesso digitale. Queste regioni affrontano lacune infrastrutturali ma attraggono investimenti esteri per aumentare la capacità dei dati. L’affidabilità energetica e l’integrazione della rete rimangono barriere critiche. Il mercato qui supporta sistemi diesel-ibridi, UPS scalabili e monitoraggio remoto per la mitigazione dei guasti energetici. Riflette un potenziale inesplorato con crescenti impronte cloud e telecomunicazioni.

- Ad esempio, entro la fine del 2025, Microsoft aveva investito oltre 7,3 miliardi di dollari per espandere la sua regione di data center negli Emirati Arabi Uniti, implementando un’infrastruttura equivalente a 21.500 GPU Nvidia H100. Un’espansione di 200 MW con G42, annunciata a novembre 2025, supporta la capacità regionale di IA e la domanda di energia all’interno del mercato globale dell’energia per data center.

Approfondimenti Competitivi:

- ABB

- Black Box

- CyrusOne

- Eaton

- Equinix Inc.

- GDS Holdings

- Generac Power Systems, Inc.

- General Electric Company

- Huawei Technologies Co., Ltd.

- Legrand

- N1 Critical Technologies

- NTT Global Data Centers

- Raman Power Technologies

- Rittal GmbH & Co. KG

- Schneider Electric

- Vertiv Group Corp.

Il mercato globale dell’energia per data center presenta un panorama altamente competitivo, modellato da OEM globali, fornitori di tecnologia energetica e operatori di colocation. ABB, Schneider Electric, Vertiv ed Eaton dominano la fornitura di hardware per sistemi UPS, PDU e apparecchiature di commutazione. Queste aziende investono in design modulare, monitoraggio energetico alimentato da IA e componenti a bassa perdita. Equinix, NTT e GDS Holdings guidano l’espansione della colocation, concentrandosi su energia sostenibile e sistemi ad alta efficienza. Huawei e GE supportano le implementazioni regionali con soluzioni energetiche e digitali integrate. I concorrenti si sfidano su efficienza energetica, uptime, costo del ciclo di vita e scalabilità. Si premia l’innovazione nell’architettura di potenza ibrida e nelle infrastrutture conformi agli ESG. Partnership, acquisizioni e costruzioni di data center regionali guidano il posizionamento a lungo termine. La quota di mercato è strettamente legata all’avanzamento tecnologico e alle capacità di fornitura globale.

Sviluppi Recenti:

- Il 16 dicembre 2025, ABB ha annunciato ufficialmente un accordo per acquisire IPEC, una società tecnologica con sede nel Regno Unito specializzata in diagnostica elettrica avanzata e sistemi di monitoraggio 24/7.

- A novembre 2025, ABB ha annunciato l’espansione della sua partnership con Applied Digital per fornire tecnologia energetica a media tensione per il campus di data center Polaris Forge 2 nel North Dakota, USA.

- A novembre 2025, Babcock & Wilcox (B&W) ha annunciato ufficialmente il suo ingresso nel mercato dell’energia per data center AI attraverso un importante accordo con Applied Digital (APLD)