Riassunto esecutivo:

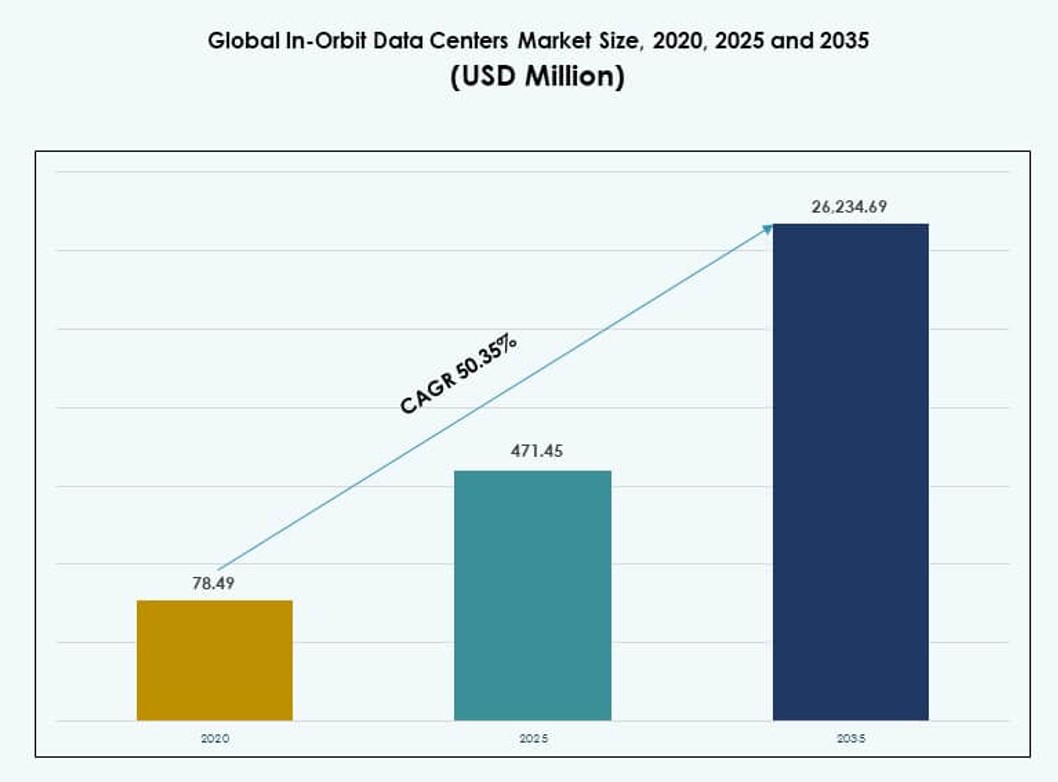

La dimensione del mercato globale dei Data Center in-Orbit è stata valutata a 78,49 milioni di USD nel 2020, raggiungendo i 471,45 milioni di USD nel 2025 e si prevede che raggiungerà i 26.234,69 milioni di USD entro il 2035, con un CAGR del 50,35% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dei Data Center in-Orbit 2025 |

471,45 Milioni di USD |

| Mercato dei Data Center in-Orbit, CAGR |

50,35% |

| Dimensione del Mercato dei Data Center in-Orbit 2035 |

26.234,69 Milioni di USD |

Il mercato globale dei Data Center in-Orbit cresce grazie alla crescente domanda di elaborazione dati in tempo reale nello spazio. Gli operatori satellitari adottano il calcolo a bordo per ridurre la latenza e i carichi di downlink. I progressi nell’IA, nel calcolo edge e nell’hardware resistente alle radiazioni supportano questo cambiamento. L’attività spaziale commerciale accelera i piani di distribuzione. Le missioni di difesa e scientifiche si affidano ad analisi sicure in orbita. Le aziende vedono questo mercato come un’infrastruttura digitale strategica. Gli investitori vedono forti ritorni a lungo termine dalla partecipazione anticipata.

Il mercato globale dei Data Center in-Orbit mostra una forte leadership regionale in Nord America, guidata dagli Stati Uniti. La regione beneficia di avanzate capacità aerospaziali e partenariati pubblico-privato. L’Europa segue con il supporto attivo delle agenzie spaziali e delle istituzioni di ricerca. L’Asia Pacifico emerge rapidamente, guidata da Cina, Giappone e India. Questi paesi espandono i programmi satellitari e la produzione locale. Altre regioni adottano gradualmente attraverso collaborazioni e distribuzioni focalizzate sui costi.

Dinamiche di Mercato:

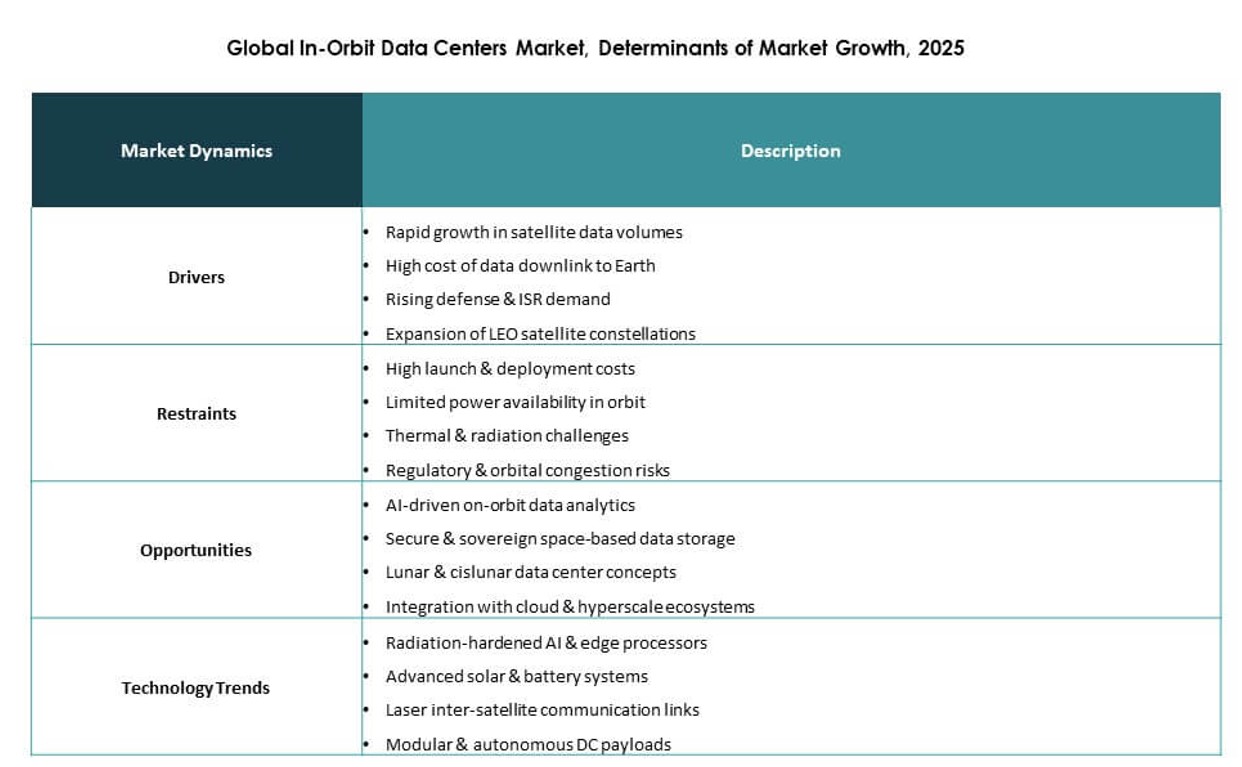

Fattori Trainanti del Mercato

Adozione Rapida del Calcolo Edge e dell’Elaborazione Dati in Tempo Reale nelle Missioni Spaziali

Il mercato globale dei Data Center in-Orbit guadagna slancio dalla crescente domanda di analisi dati in tempo reale e calcolo edge nelle operazioni satellitari. Le agenzie spaziali e gli operatori commerciali richiedono intuizioni immediate dall’osservazione della Terra, telemetria e esperimenti scientifici. I data center in orbita consentono l’elaborazione in loco, riducendo la latenza e la dipendenza dalla larghezza di banda. Questo cambiamento ottimizza i risultati delle missioni e migliora la reattività. I contratti governativi e le applicazioni di difesa aumentano ulteriormente gli investimenti. Elaborando i dati direttamente in orbita, le aziende evitano i colli di bottiglia del downlink. L’infrastruttura supporta le comunicazioni di nuova generazione, la robotica spaziale autonoma e i carichi di lavoro dell’IA. Diventa un elemento fondamentale delle tecnologie spaziali avanzate.

Accelerazione degli Investimenti da Parte di Aziende Private di Tecnologia Spaziale e Collaborazioni del Settore Pubblico

Gli investimenti crescenti da parte di giganti dell’aerospazio, startup e società di venture capital guidano l’innovazione tecnologica. Aziende come Lockheed Martin, Northrop Grumman e Microsoft esplorano piattaforme cloud e di calcolo di grado spaziale. Le partnership pubblico-private aiutano a ridurre i costi di lancio e facilitano i percorsi normativi. Le alleanze strategiche tra aziende di tecnologia spaziale e infrastrutture dati aprono nuovi modelli di commercializzazione. Il mercato globale dei centri dati in orbita beneficia di canali di finanziamento più forti e del supporto governativo. I casi d’uso nella sorveglianza, nel monitoraggio climatico e nella gestione dei disastri attirano l’interesse istituzionale. Gli investitori vedono il calcolo basato nello spazio come un’infrastruttura a lungo termine. I primi attori si posizionano come futuri pilastri digitali degli ecosistemi orbitali.

- Ad esempio, Starcloud ha lanciato il satellite Starcloud‑1 nel 2025 con a bordo una GPU NVIDIA H100, segnando il primo dispiegamento di questa classe di acceleratori AI in orbita. Il satellite ha dimostrato con successo l’esecuzione di modelli AI in orbita, validando la fattibilità del calcolo ad alte prestazioni per l’elaborazione dati basata nello spazio.

Innovazioni nel Calcolo Resistente alle Radiazioni e nell’Architettura Modulare Compatta

L’hardware di calcolo avanzato progettato per la resilienza spaziale alimenta l’innovazione. I fornitori sviluppano processori resistenti alle radiazioni, sistemi di controllo termico e telai modulari per ambienti difficili. Queste innovazioni consentono infrastrutture durevoli, riparabili e scalabili in orbita. I design compatti si adattano ai vincoli di carico utile dei veicoli di lancio. Le aziende integrano acceleratori AI, GPU e storage ad alta densità in formati ridotti. Il mercato globale dei centri dati in orbita cresce con ecosistemi hardware in maturazione. Consente una partecipazione più ampia da parte di fornitori di cloud e aziende di analisi edge. I sistemi di grado spaziale ora supportano l’elaborazione continua senza degrado. Questi progressi sbloccano nuovi livelli di autonomia delle missioni e riducono la dipendenza dalle stazioni a terra.

Valore Strategico nell’Abilitare Infrastrutture Digitali Sovrane e Decentralizzate

I centri dati in orbita offrono un percorso verso reti di dati sovrane, decentralizzate e resilienti sopra i territori nazionali. Paesi e aziende cercano di ridurre l’esposizione alle interruzioni terrestri. L’elaborazione edge in orbita supporta comunicazioni sicure, sistemi critici e connettività satellite-satellite. Supporta la copertura globale e l’accesso immediato alle operazioni remote. Il mercato globale dei centri dati in orbita gioca un ruolo strategico nella costruzione di infrastrutture digitali a prova di futuro. I settori della difesa, logistica, telecomunicazioni e scienze della terra si affidano a questa capacità. La localizzazione dei dati e il controllo operativo diventano realizzabili attraverso i confini geopolitici. Questo posiziona il calcolo in orbita come essenziale per la sicurezza nazionale e la continuità commerciale.

- Ad esempio, l’orbiter Mars Odyssey della NASA è rimasto attivo in orbita marziana per oltre 24 anni dal 2001, operando su un processore IBM RAD6000 con il sistema operativo in tempo reale VxWorks. Serve come un relè di comunicazione critico per missioni di superficie come Curiosity e Perseverance e ha contribuito alla mappatura climatica e alla rilevazione di acqua sotterranea.

Tendenze di Mercato

Proliferazione delle Costellazioni in Orbita Bassa (LEO) che Aumentano la Rilevanza del Calcolo in Orbita

L’ascesa delle costellazioni di satelliti LEO aumenta la necessità di nodi di calcolo distribuiti in orbita. Migliaia di satelliti richiedono elaborazione a bordo per gestire compiti di imaging, telemetria e comunicazioni. I modelli di downlink centralizzati creano ritardi e congestione. Il mercato globale dei centri dati in orbita risponde con soluzioni edge decentralizzate che elaborano i dati alla fonte. Gli operatori utilizzano moduli abilitati all’IA per ridurre la trasmissione del carico utile a terra. La domanda di calcolo localizzato cresce con la navigazione in tempo reale, il controllo dei droni e il monitoraggio marittimo. La rete satellite-a-satellite favorisce modelli di calcolo a maglia. Queste tendenze accelerano i requisiti di archiviazione e calcolo a bordo delle reti LEO.

Spostamento verso Operazioni Guidate dall’IA e Modelli di Inferenza a Bordo

Gli operatori ora integrano modelli di IA nell’infrastruttura in orbita per il processo decisionale e il controllo autonomo. I motori di inferenza rilevano anomalie, classificano il terreno o danno priorità ai compiti della missione. L’IA aiuta a ottimizzare la larghezza di banda, la potenza e i cicli di calcolo in ambienti limitati. Il mercato globale dei centri dati in orbita evolve con un design centrato sull’IA per l’uso edge orbitale. Unità di elaborazione neurale e acceleratori sono integrati in hardware robusto. Analitiche intelligenti supportano il rilevamento di oggetti, l’identificazione delle minacce e il monitoraggio ambientale. Questi sistemi riducono la dipendenza dalle stazioni di terra. L’orchestrazione guidata dall’IA supporta il raggruppamento dei satelliti e l’adattabilità delle missioni in tempo reale.

Aumento della Domanda di Resilienza ai Disastri e Ridondanza dei Dati Basata nello Spazio

Le organizzazioni cercano soluzioni di continuità che rimangano operative durante disastri naturali, attacchi informatici o interruzioni terrestri. I centri dati in orbita offrono infrastrutture ridondanti al di sopra dei rischi atmosferici. Le imprese perseguono backup orbitali per dati e applicazioni critiche. Il mercato globale dei centri dati in orbita soddisfa questa domanda attraverso piattaforme rinforzate per il recupero e la continuità aziendale. Il recupero dei dati edge dallo spazio diventa fattibile con capacità di archiviazione in crescita. I governi supportano programmi di resilienza ai disastri orbitali. La tendenza si allinea con la pianificazione futura delle basi lunari e delle reti planetarie. Questo aggiunge valore strategico all’infrastruttura spaziale nelle dottrine di sicurezza nazionale.

Crescita delle Missioni Lunari e nello Spazio Profondo che Guidano le Esigenze di Calcolo Esteso in Orbita

Le missioni lunari e la preparazione per Marte guidano la domanda di capacità estese dei centri dati oltre l’orbita terrestre. Agenzie come la NASA e l’ESA pianificano missioni di lunga durata che richiedono calcolo e archiviazione locali. Il mercato globale dei centri dati in orbita si prepara a queste richieste con modelli di elaborazione autonomi. I sistemi devono operare indipendentemente, lontano dal controllo basato sulla Terra. L’infrastruttura di grado spaziale gestisce la telemetria della missione, la simulazione e i relè di comunicazione. La necessità di analisi in tempo reale su superfici lunari e planetarie cresce. I centri dati in orbita formano lo strato digitale delle operazioni fuori dalla Terra. Questa tendenza a lungo termine influenza lo sviluppo di hardware e protocolli.

Sfide del Mercato

Richieste di Ingegneria Complesse e Condizioni Operative Dure negli Ambienti Orbitali

Il dispiegamento di data center nello spazio presenta significative sfide di progettazione e ambientali. I sistemi devono resistere a radiazioni, vuoto, fluttuazioni termiche e shock da lancio. Il raffreddamento diventa difficile senza convezione. Gli sviluppatori necessitano di materiali specializzati, schermature e architetture tolleranti ai guasti. Il mercato globale dei data center in orbita affronta ostacoli ingegneristici nel bilanciare efficienza energetica, densità hardware e longevità operativa. La manutenzione è raramente possibile dopo il dispiegamento. Qualsiasi malfunzionamento rischia il successo della missione e grandi costi affondati. I cicli di test estendono le tempistiche dei prodotti. Questi fattori aumentano le barriere d’ingresso per le piccole imprese e alzano i requisiti di capitale per l’innovazione.

Incertezza Regolatoria e Standard Limitati per l’Infrastruttura Dati Orbitale

La mancanza di regolamenti standardizzati per il calcolo in orbita crea incertezza legale e operativa. La gestione transfrontaliera dei dati nello spazio rimane indefinita in molte giurisdizioni. Gli operatori devono navigare tra leggi spaziali frammentate, diritti di spettro e framework di cybersecurity. Il mercato globale dei data center in orbita necessita di politiche unificate su giurisdizione dei dati, sovranità e conformità. Assicurazioni, responsabilità e risoluzione delle controversie rimangono aree grigie. L’assenza di governance dei dati orbitali rallenta la scalabilità commerciale. Armonizzare le regolamentazioni spaziali e digitali richiede un impegno multilaterale. Fino a quando non emergeranno quadri più chiari, il rischio di dispiegamento rimane alto per gli ingressi commerciali.

Opportunità di Mercato

Modelli Commerciali Emergenti per i Dati-come-Servizio dall’Infrastruttura Spaziale

Gli operatori di data center possono monetizzare capacità di archiviazione, elaborazione e analisi dall’orbita. Nuovi modelli di business includono satellite-come-servizio, AI-su-richiesta e caveau di dati sovrani. Il mercato globale dei data center in orbita consente ai settori delle telecomunicazioni, del cloud e della difesa di accedere al calcolo orbitale senza possedere asset fisici. Piattaforme flessibili, a pagamento per uso, aprono le porte a PMI e startup. La crescita nella tecnologia climatica, agri-tech e sorveglianza marittima guida la diversità dei servizi. I sistemi modulari supportano la scalabilità incrementale e tempi di mercato più rapidi.

Espansione Strategica nel Cloud Basato nello Spazio e Integrazione Iperscalare

I principali fornitori di cloud esplorano strati di dati basati nello spazio per estendere la copertura e migliorare la latenza. Le partnership con operatori satellitari sbloccano servizi cloud ibridi tra zone terrestri e orbitali. Il mercato globale dei data center in orbita offre una nuova frontiera per la crescita iperscalare. I fornitori mirano a integrare il calcolo in orbita nei tessuti di rete globali. Questo supporta trasferimenti di dati senza soluzione di continuità e architetture resilienti. Le politiche nazionali sul cloud guidano anche i dispiegamenti orbitali sovrani per carichi di lavoro sicuri.

Segmentazione del Mercato:

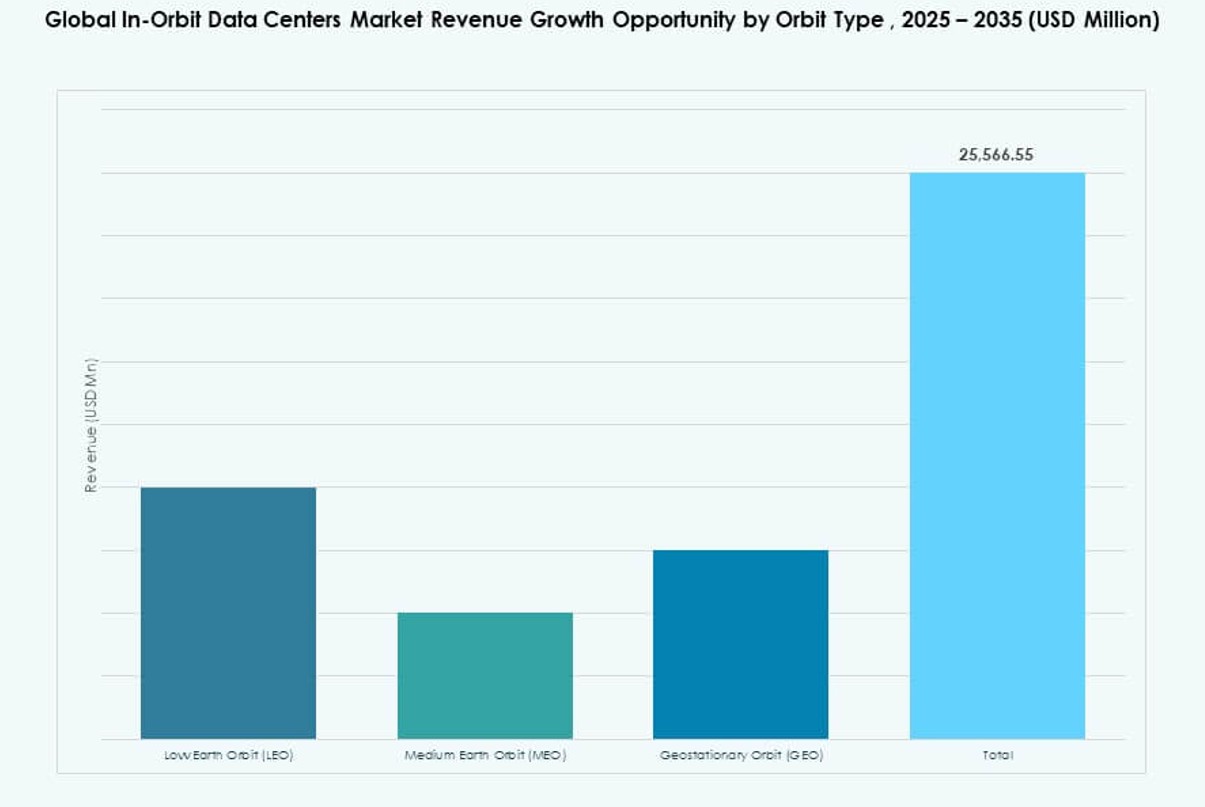

Per Tipo di Orbita

Nel mercato globale dei data center in orbita, l’orbita terrestre bassa (LEO) detiene la quota dominante grazie alla proliferazione di piccoli satelliti e mega costellazioni che richiedono elaborazione a bordo. La minore latenza di LEO e il costo di lancio ridotto lo rendono ideale per la gestione dei dati in tempo reale, il telerilevamento e le comunicazioni. L’orbita terrestre media (MEO) è in crescita con applicazioni di navigazione e telecomunicazioni. L’orbita geostazionaria (GEO) supporta ancora missioni con grandi carichi utili ma cresce più lentamente. I fattori di crescita includono minore latenza, frequenti tassi di rivisitazione e ridotta dipendenza dai collegamenti a terra.

Per tipo di data center

I data center in orbita distribuiti / Edge guidano il mercato poiché gli operatori cercano di distribuire l’elaborazione più vicino alle fonti di dati per risposte più rapide. Questo segmento cattura la quota maggiore abilitando analisi in tempo reale e riducendo i trasferimenti di dati verso la Terra. Seguono i data center modulari in orbita, offrendo un dispiegamento scalabile e un’integrazione più semplice con diversi bus satellitari. I data center con payload ospitati attraggono un uso di nicchia per piattaforme condivise. I fattori trainanti includono flessibilità di missione, modularità plug-and-play e ridotta latenza per applicazioni critiche nel tempo.

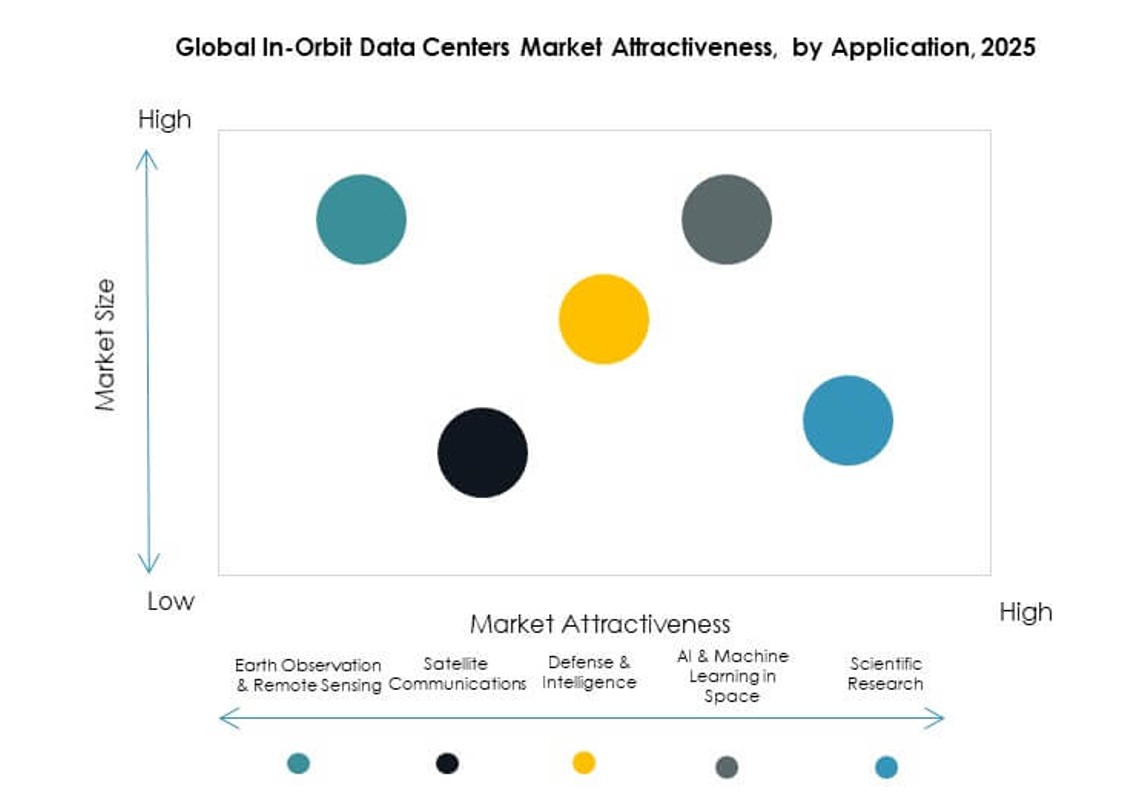

Per applicazione

L’osservazione della Terra e il telerilevamento sono il principale segmento applicativo nel mercato globale dei data center in orbita, spinti dalla domanda di immagini ad alta risoluzione e analisi ambientali. Anche le comunicazioni satellitari detengono una quota significativa a causa della crescente domanda di banda larga e delle esigenze di connettività. Difesa e intelligence è un segmento ad alta crescita con esigenze di elaborazione sicura e a bassa latenza. L’intelligenza artificiale e l’apprendimento automatico nello spazio e la ricerca scientifica stanno emergendo come fattori chiave, sfruttando l’elaborazione in orbita per ridurre il carico di downlink dei dati e accelerare le intuizioni delle missioni.

Per utente finale

Le agenzie governative e di difesa dominano il mercato globale dei data center in orbita con la quota maggiore, guidate da obiettivi di sicurezza nazionale, esplorazione spaziale e infrastrutture strategiche. Seguono gli operatori satellitari commerciali, che investono per migliorare le offerte di servizi e l’efficienza dell’elaborazione a bordo. I fornitori di cloud e hyperscale stanno espandendo la loro presenza per estendere i servizi edge in orbita. Le istituzioni di ricerca occupano un segmento più piccolo ma in crescita, sfruttando l’elaborazione in orbita per esperimenti scientifici e missioni di scienza spaziale. La domanda deriva dalla gestione sicura dei dati, intuizioni in tempo reale e esigenze di infrastrutture sovrane.

Per componente

Nel mercato globale dei data center in orbita, server e sistemi di archiviazione catturano la quota più alta a causa dei ruoli essenziali nell’elaborazione e nella conservazione dei dati in orbita. I dispositivi di rete sono fondamentali per l’interconnettività satellitare e lo scambio di dati. Le componenti di antenna e payload supportano la gestione dei segnali e le attività specifiche della missione. I segmenti delle fonti di alimentazione, comprese le tecnologie solari e a batteria, crescono costantemente con una maggiore efficienza energetica. “Altri” includono controlli termici e strutture di alloggiamento, che supportano la resilienza complessiva del sistema. I fattori di crescita includono miniaturizzazione, certificazione di grado spaziale e affidabilità in condizioni estreme.

Approfondimenti regionali:

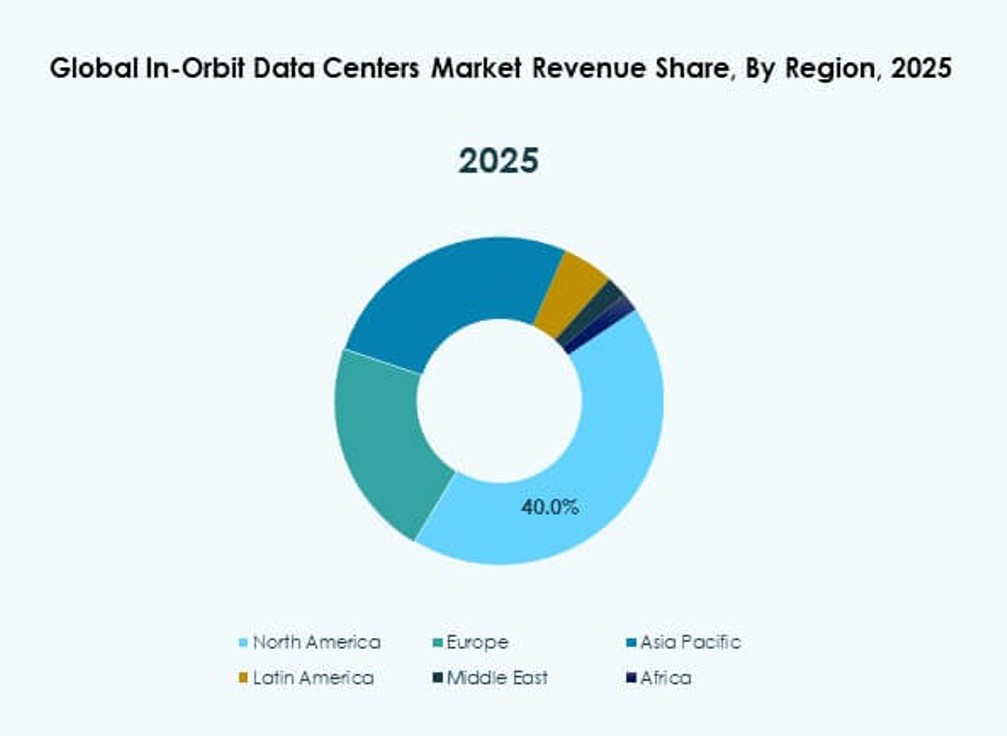

Nord America

Il Nord America detiene la quota maggiore, circa il 40% del mercato globale dei Data Center In-Orbit, grazie a una forte infrastruttura aerospaziale e a un elevato investimento in R&S. Gli Stati Uniti sono leader con programmi governativi e commerciali che accelerano le implementazioni di calcolo orbitale. Il Canada supporta le operazioni satellitari e le partnership tecnologiche spaziali, sebbene su scala minore. La collaborazione industriale tra difesa, fornitori di cloud e aziende satellitari alimenta l’adozione. Chiarezza normativa e accesso al capitale rafforzano la posizione di mercato. Una maggiore frequenza di lanci dai spaceport regionali supporta anche la crescita. Gli investitori favoriscono il Nord America per la sua catena di approvvigionamento matura e l’ecosistema di innovazione.

Europa e Asia‑Pacifico

L’Europa rappresenta circa il 25% della quota di mercato, guidata da agenzie spaziali attive e collaborazioni multinazionali. Paesi come la Francia e la Germania ospitano importanti aziende aerospaziali che sviluppano piattaforme modulari in-orbit. L’Agenzia Spaziale Europea (ESA) finanzia iniziative che avanzano il calcolo e la gestione dei dati in orbita. La domanda cresce dai programmi di osservazione della Terra e difesa. Istituti di ricerca in Europa collaborano con l’industria per prototipare nuovi sistemi. Quadri politici stabili attraggono investimenti sostenuti. L’attenzione dell’Europa su infrastrutture dati sicure aumenta l’adozione regionale.

- Ad esempio, l’Agenzia Spaziale Europea supporta computer di bordo avanzati e tecnologie di gestione dei dati che aiutano le navicelle a gestire in sicurezza i dati di telemetria e payload in orbita, e le aziende aerospaziali europee contribuiscono con sistemi elettronici critici per il lancio di veicoli come l’Ariane 6.

America Latina, Medio Oriente e Africa

L’Asia‑Pacifico cattura circa il 25% del mercato, con Cina e Giappone leader nell’adozione tecnologica e nella produzione di satelliti. Corea del Sud e India espandono programmi spaziali che adottano data center orbitali per le comunicazioni. L’Australia supporta la tecnologia spaziale attraverso finanziamenti governativi e privati. L’America Latina detiene circa il 5% della quota, guidata dalle iniziative satellitari del Brasile. Il Medio Oriente contribuisce con circa il 3% grazie a strategie spaziali nazionali nel GCC e in Israele. L’Africa mantiene circa il 2% con un crescente interesse per progetti di telerilevamento e connettività. Queste regioni si concentrano su soluzioni economiche ed efficienti e partnership per potenziare le capacità locali.

- Ad esempio, il GSAT‑29 dell’ISRO presenta transponder ad alta capacità nelle bande Ka e Ku insieme a un payload in banda Q/V e tecnologia di comunicazione ottica, consentendo comunicazioni satellitari avanzate e dimostrando capacità sperimentali di trasmissione dati ad alta velocità per missioni future.

Approfondimenti Competitivi:

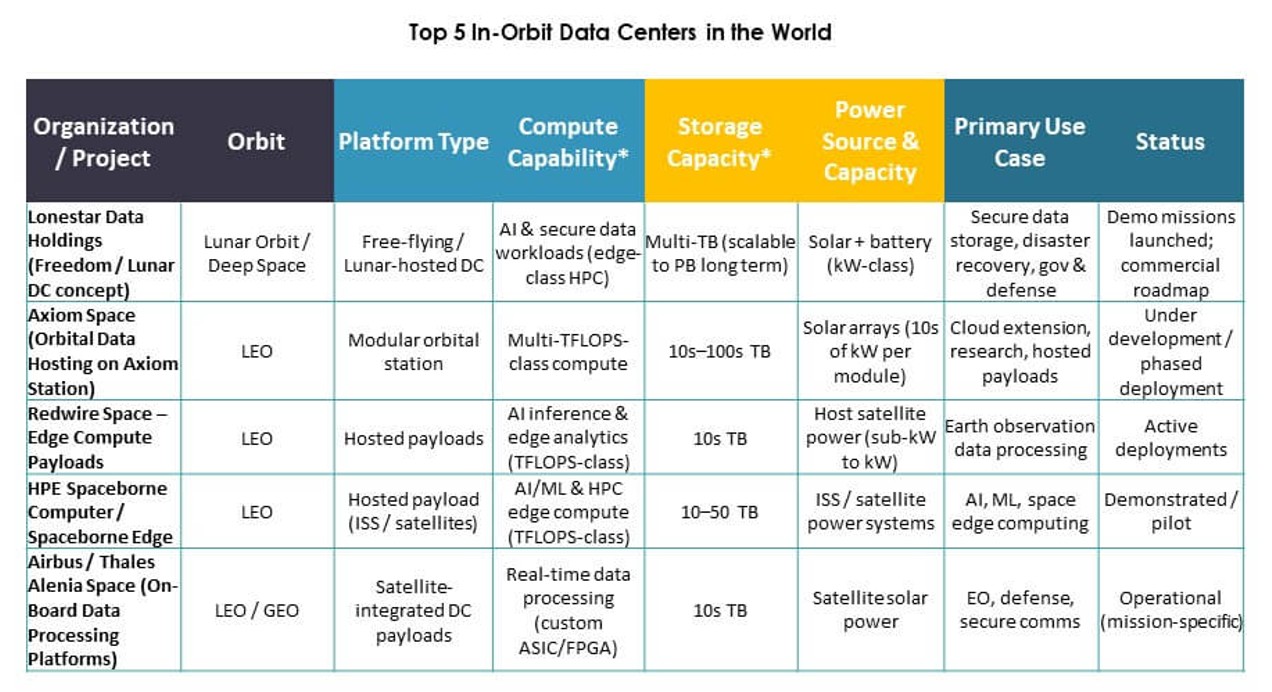

- Lonestar Data Holdings

- SpaceBilt

- Redwire Space

- Orbital Reef (consorzio Blue Origin)

- Star Cloud, Inc.

- NTT Corporation

- Axiom Space, Inc.

- OrbitsEdge

- Skyloom

- SKY Perfect JSAT Holdings Inc.

- Kepler Communications Inc.

- KP Labs

- Advanced Micro Devices, Inc. (AMD)

- NVIDIA Corporation

- IBM

- Hewlett Packard Impresa Development LP

- National Aeronautics and Space Administration (NASA)

- Agenzia Spaziale Europea (ESA)

Il panorama competitivo del mercato globale dei centri dati in orbita riflette un mix di appaltatori aerospaziali tradizionali, innovatori dedicati alla tecnologia spaziale e giganti tecnologici che si spostano nei servizi di calcolo in orbita. Attori affermati come la NASA e l’ESA guidano standard, missioni e collaborazioni che modellano i percorsi tecnologici. SpaceBilt, Lonestar Data Holdings e Redwire Space spingono per il dispiegamento commerciale di centri dati modulari e payload ospitati. Aziende tecnologiche come AMD, NVIDIA, IBM e Hewlett Packard Impresa offrono potenza di elaborazione e soluzioni di archiviazione su misura per ambienti spaziali. Aziende dell’ecosistema satellitare come SKY Perfect JSAT Holdings e Kepler Communications estendono le reti operative. OrbitsEdge, Axiom Space e Skyloom si concentrano su piattaforme di rete e servizi. NTT Corporation sfrutta la forza delle telecomunicazioni per l’integrazione globale dei dati. Le strategie competitive includono partnership, alleanze tecnologiche e diversificazione delle piattaforme per catturare la futura domanda di infrastrutture in orbita.

Sviluppi Recenti:

- A dicembre 2025, PowerBank Corporation ha annunciato il lancio con successo del satellite DeStarlink Genesis-1 in collaborazione con Orbit AI (Smartlink AI), avviando il progetto Orbital Cloud per reti decentralizzate in orbita bassa terrestre che combinano calcolo AI, blockchain e energia solare.

- A novembre 2025, Starcloud ha lanciato il suo satellite Starcloud-1 dotato di una GPU Nvidia H100, segnando la prima dimostrazione di addestramento di un modello AI come Gemma di Google in orbita, come parte degli sforzi per avanzare nei centri dati in orbita per carichi di lavoro AI.

- A settembre 2025, Axiom Space e SpaceBilt hanno annunciato una collaborazione per distribuire il Nodo del Centro Dati Orbitale Axiom sulla Stazione Spaziale Internazionale, un nodo di centro dati orbitale ad alte prestazioni interconnesso otticamente che consentirà a satelliti, altre navicelle spaziali in orbita bassa terrestre e utenti della ISS di archiviare e processare dati e eseguire carichi di lavoro AI/ML e cloud nello spazio come parte della strategia più ampia di Axiom per i centri dati in orbita.

- A aprile 2025, Kepler Communications Inc. ha introdotto una nuova offerta di capacità di calcolo in orbita sulla sua costellazione di relè dati ottici, The Kepler Network, consentendo ai clienti di affittare o acquistare hardware di calcolo sui suoi satelliti per eseguire elaborazioni avanzate, archiviazione dati, calcolo cloud, AI e fusione di dati multi-sensore nello spazio, fornendo effettivamente capacità di centri dati in orbita.