Sammanfattning:

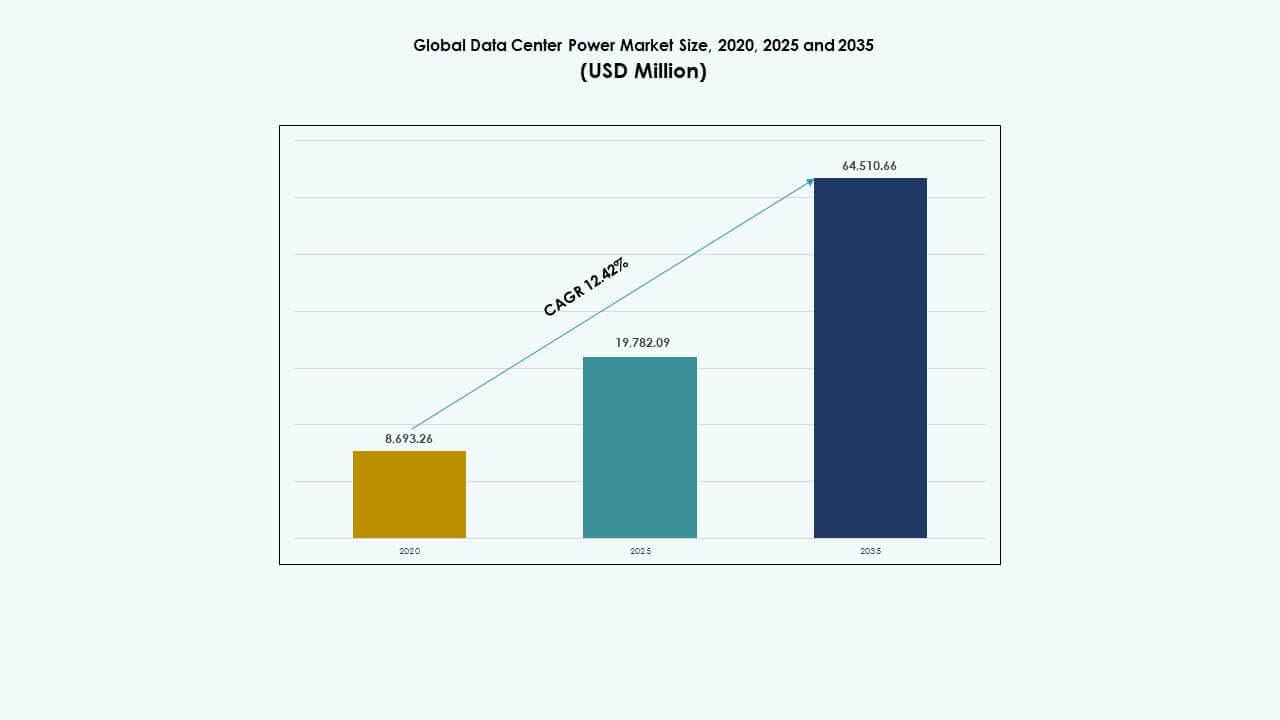

Den globala marknaden för datacenterkraft värderades till 8 693,26 miljoner USD år 2020, växte till 19 782,09 miljoner USD år 2025 och förväntas nå 64 510,66 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 12,42% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för datacenterkraft 2025 |

19 782,09 miljoner USD |

| Marknad för datacenterkraft, CAGR |

12,42% |

| Marknadsstorlek för datacenterkraft 2035 |

64 510,66 miljoner USD |

Marknaden får fart på grund av den ökande efterfrågan på energieffektiv infrastruktur, realtidsövervakning av kraft och robusta backupsystem. Datacenter skiftar mot modulära UPS, antagande av litiumjonbatterier och programvarudefinierad kraftkontroll för att minska stilleståndstid och energiförlust. Teknikleverantörer investerar i intelligenta PDU:er, hybrida kraftkedjor och prediktiva underhållsverktyg. Denna utveckling gör marknaden kritisk för företag som strävar efter att säkerställa kontinuitet i digitala tjänster, medan investerare ser det som ett högväxt, innovationsdrivet infrastruktursegment med starkt långsiktigt värde.

Nordamerika leder på grund av omfattande investeringar i hyperskala och mogna regulatoriska ramar som främjar effektiv energianvändning. Europa följer med utbredd efterfrågan på colocation och koldioxidneutralitetsmandat i stora ekonomier. Asien och Stillahavsområdet växer snabbt, ledda av Kina, Indien och Sydostasien, där regeringar och molnleverantörer expanderar digital infrastruktur. Latinamerika, Mellanöstern och Afrika visar stadig tillväxt drivet av nya datacenterutvecklingar och antagande av molntjänster, även om utmaningar med nätverksstabilitet kvarstår.

Marknadsdynamik:

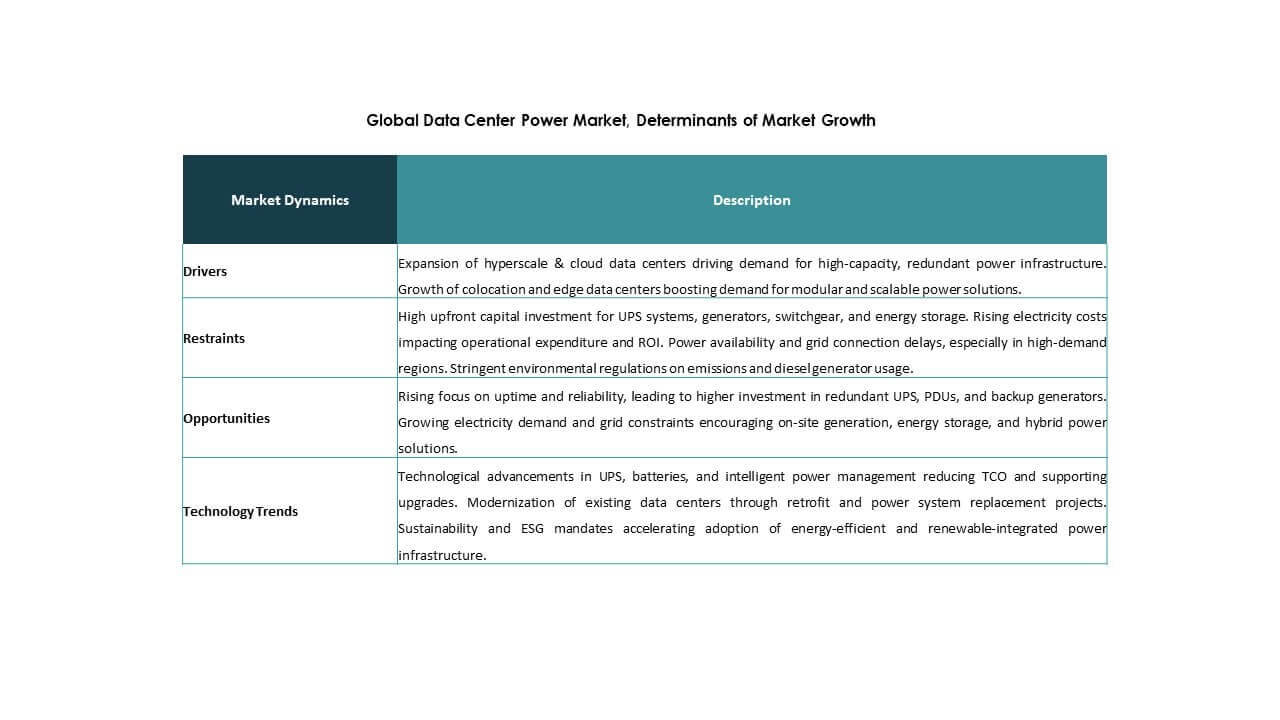

Marknadsdrivkrafter

Ökande investeringar i hyperskala datacenter som kräver skalbar och effektiv kraftinfrastruktur

Operatörer av hyperskala fortsätter att expandera sin globala närvaro, vilket ökar efterfrågan på högkapacitetskraftsystem. Operatörer som Amazon, Microsoft och Google implementerar anläggningar med flera megawatt med strikta krav på drifttid och effektivitet. Detta skifte driver antagandet av modulära avbrottsfria kraftsystem (UPS), intelligent ställverk och avancerad batterilagring. Den globala marknaden för datacenterkraft spelar en nyckelroll i att stödja dessa hyperskala projekt. Kompakta, högpresterande kraftsystem hjälper till att sänka den totala ägandekostnaden och golvutrymmesanvändningen. Tekniker som litiumjonbatterier och hot-swappable moduler förbättrar tillgänglighet och underhållshastighet. Företag är beroende av skalbar kraftinfrastruktur för att hantera snabb kapacitetsutbyggnad. Investerare övervakar kapitalutplacering i energieffektiva system för att följa marknadens beredskap. Kraftinfrastruktur påverkar nu direkt kontinuiteten i digitala affärer och tid till marknad.

- Till exempel meddelade Microsoft en investering på 3,2 miljarder dollar år 2024 för att expandera sina datacenter i Sverige i Gävle, Sandviken och Staffanstorp, med över 20 000 GPU:er för AI-arbetsbelastningar stödda av avancerade kylsystem.

Teknologiska Framsteg inom UPS, Batterier och Strömövervakning Accelererar Systemmodernisering

Marknaden drar nytta av innovation inom UPS-system, batterikemier och integrerade övervakningsplattformar. Leverantörer introducerar högpresterande UPS med dubbelkonvertering och ECOnversion-lägen för att minska förluster. Litiumjon- och nickel-zinkbatterier ersätter bly-syra-enheter och erbjuder bättre livscykel och termisk prestanda. AI-stödda övervakningssystem upptäcker fel, optimerar lastbalans och förhindrar energislöseri. Den globala marknaden för datacenterkraft stödjer moderniseringsinsatser som möter dynamiska datorbehov. Äldre system ersätts av platsbesparande och modulära kraftenheter. Anläggningar kräver prediktiva insikter och realtidsanalys av prestanda för att förbättra transparensen i kraftkedjan. Antagandet av intelligenta kraftkomponenter minskar operativa risker. Organisationer integrerar nya teknikstackar för att säkerställa att prestanda överensstämmer med driftstidens SLA:er.

- Till exempel stöder Eatons 93PM G2 UPS 50-360 kVA laster med upp till 97% effektivitet i dubbelkonverteringsläge och över 99% i Energy Saver System-läge.

Regulatoriska Tryck och Hållbarhetsmål Driver Skiftet mot Gröna Kraftlösningar

Energieffektivitetsregler i Europa, USA och delar av Asien formar nästa våg av innovation inom kraftsystem. Operatörer måste anpassa sig till koldioxidneutralitetsmål, vilket gör kraftanvändningseffektivitet (PUE) till en kritisk mätvärde. Den globala marknaden för datacenterkraft stödjer lågförlustransformatorer, energieffektiv ställverk och förnybar integration. Anläggningar antar solenergi på plats eller köper gröna kraftkontrakt för att uppfylla utsläppsgränser. Ekonomiskt driftläge, dynamisk laststyrning och kraftoptimeringsprogramvara minskar förbrukningen under lågbelastningsperioder. Företag ser grön kraft som både en efterlevnadsnödvändighet och en varumärkesfördel. Investerare föredrar i allt högre grad företag med infrastruktur som är anpassad till nettonoll. Trenden driver uppgraderingar över kraftsystem, kablage och kylintegration. Branschledare ser hållbar kraftdesign som en central konkurrensfaktor.

Digital Transformation och Edge Computing Kräver Agila och Distribuerade Kraftarkitekturer

Digitalisering av företag, AI-bearbetning och IoT-enheter flyttar arbetsbelastningar närmare användarna. Edge-datacenter dyker upp i städer, fabriker och telekomnoder. Dessa installationer kräver kompakta, flexibla och fjärrhanterade kraftlösningar. Den globala marknaden för datacenterkraft stödjer edge-infrastruktur med skalbara batteribanker, mikro-UPS och smarta PDU:er. Företag förlitar sig på distribuerad arkitektur för att minska latens och säkerställa lokaliserad driftstid. Energieffektiva komponenter och realtidsfelsisolering minimerar störningar på edge-platser. Fjärrövervakning, firmwareuppdateringar och feldiagostik är viktiga funktioner. Marknadsdeltagare investerar i plug-and-play-system för snabb distribution i edge-miljöer. Digitala tjänster är nu beroende av motståndskraftiga kraftnät som sträcker sig över kärn- och edge-noder.

Marknadstrender

Växande Skifte mot Programvarudefinierad Kraftförvaltning och Automationsintegration

Operatörer antar programvarudefinierade kraftkontrollsystem för realtidsoptimering och automatisering. Dessa plattformar analyserar energianvändning, övervakar belastningsfluktuationer och justerar kraftflödet. Virtuell kraftförvaltning ersätter manuell schemaläggning, förbättrar drifttid och minskar fel. Den globala datacenterkraftmarknaden formas i allt högre grad av integration av analysdrivna system. Operatörer prioriterar automatisering för både hyperskala och kolokationsmiljöer. Centraliserade instrumentpaneler möjliggör enhetlig översikt över kraftens hälsa över distribuerade platser. Smarta algoritmer balanserar belastningar och förutser fel med hjälp av prediktiv modellering. Anläggningar antar automatisering för att minska mänskliga fel och uppfylla SLA-åtaganden. Programvarudefinierad kontroll blir ett kärnverktyg för att hantera komplexa, högdensitetskraftinstallationer.

Ökad popularitet för vätskekylda rack driver krav på högdensitetskraf

AI-träning och HPC-arbetsbelastningar höjer rackdensiteten till 30 kW och över. Denna förändring ökar efterfrågan på precisionskraftleverans och backup på racknivå. Anläggningar använder vätskekylning och bakdörrsvärmeväxlare, vilket kräver kompakt kraftutrustning i närheten. Den globala datacenterkraftmarknaden stöder denna trend genom att erbjuda högeffektiva PDU:er, strömskenor och lågprofil-UPS-enheter. Operatörer designar kraftkedjor kring termiska gränser och kylintegration. Intelligenta PDU:er med mätning per uttag får acceptans för lokaliserad kraftkontroll. Vätskekylningens antagande omformar hur kraftinfrastruktur distribueras. Rack fungerar nu som självständiga system med tätt kopplade kraft- och termiska komponenter. Kraftleverans blir en del av servernivåns designstrategi.

Standardisering av kraftsystem för multi-tenant-kolokation och anpassade anläggningar

Kolokationsleverantörer söker standardiserade kraftsystem för att påskynda onboarding och minska komplexiteten. Hyresgäster förväntar sig plug-and-play-kraftkonfigurationer över globala platser. Den globala datacenterkraftmarknaden svarar med modulära enheter, universell strömställarutrustning och förmonterade strömskenor. Dessa lösningar minskar distributionstider och förbättrar tjänstekonsekvensen. Standardiserade designer möjliggör förutsägbar skalning för hyresgäster över regioner. Kraftskidor, integrerade paneler och upprepbara konfigurationer minskar driftsrisker. Operatörer effektiviserar inköp och underhåll med förcertifierade systemblock. Standardisering stöder också efterlevnad av globala säkerhets- och tillförlitlighetskoder. Det hjälper datacenter att förbli konkurrenskraftiga i att leverera nyckelfärdig kapacitet med garanterad drifttid.

Integration av förnybar energi och lokal generation med backup-kraftsystem

Operatörer strävar efter hybridenergistrategier som blandar nätkraft, förnybar energi och lokal generation. Bränsleceller, solpaneler och mikroturbiner integreras med dieselgeneratorer och batteribanker. Den globala datacenterkraftmarknaden anpassar sig för att hantera dessa källor genom bidirektionella omvandlare och energihanteringssystem. Anläggningar använder AI för att optimera användningen av förnybar energi under toppsol- eller vindperioder. Backup-system omkonfigureras för att stödja variabla inmatningsprofiler och snabb belastningsväxling. Kraftsystem fungerar nu som nätinteraktiva noder i smarta energinätverk. Företag använder denna modell för att skydda sig mot prisökningar och avbrott i elnätet. Regulatoriska incitament stöder ytterligare distribution av lokal energigenerering.

Marknadsutmaningar

Komplexitet i integrering av kraftsystem över olika infrastrukturprofiler och platser

Datacenter sträcker sig från hyperscale till edge, med unika behov av kraftarkitektur. Att integrera standardiserade system över varierade miljöer introducerar komplexitet. Kraftkomponenter måste anpassas till kylsystem, platsbegränsningar och regionala koder. Den globala marknaden för datacenterkraft står inför ökande integrationskostnader och designinkonsekvens. Anläggningar som verkar globalt måste hantera spänningsvariationer, fragmentering av leveranskedjan och brister i installationskompetens. Avlägsna platser ökar risken på grund av begränsad underhållstillgång och långsammare felavhjälpning. Operatörer måste balansera redundans med effektivitet för att undvika överdesign. Snabb expansion gör det svårare att upprätthålla enhetlig systemprestanda över alla anläggningar.

Kostnadspress och störningar i leveranskedjan påverkar implementeringstider och tillgänglighet

Kapitalintensiva kraftsystem konkurrerar med budgetbegränsningar i många regioner. Leveransstörningar påverkar tillgängligheten av ställverk, batterier och kontroller. Ledtider för nyckelkomponenter förlängs på grund av materialbrist och geopolitiska spänningar. Den globala marknaden för datacenterkraft står inför risken för försenade implementeringar och missade SLA:er. Prisvolatilitet i litium och koppar ökar BOM-kostnaderna. Operatörer kämpar för att låsa in långsiktiga prissättningar för kraftutrustning. Kostnadsbesparande initiativ kan begränsa systemets motståndskraft eller livscykelvärde. Leverantörer står också inför ökande logistikkostnader och certifieringsförseningar. Dessa påtryckningar tvingar köpare att söka balans mellan prisvärdhet, snabbhet och tillförlitlighet.

Marknadsmöjligheter

Expansion av AI, moln och 5G-infrastruktur frigör efterfrågan på nästa generations kraftlösningar

Molntillväxt, AI-arbetsbelastningar och 5G-nätverk ökar efterfrågan på flexibla kraftsystem. Den globala marknaden för datacenterkraft drar nytta av dessa sektorer när de bygger högdensitets, distribuerade anläggningar. Nya kraftformat krävs för att möta plats-, värme- och drifttidsbegränsningar. Leverantörer som erbjuder modulära, intelligenta och edge-klara system kan fånga upp den framväxande efterfrågan. Dessa applikationer skapar ett varaktigt behov av hög effektivitet och låg fotavtryckslösningar.

Hållbarhetsmål och energiregleringar skapar efterfrågan på ekoeffektiv kraftinfrastruktur

Globala hållbarhetsinsatser driver operatörer mot grön kraftanvändning. Det accelererar efterfrågan på lågförlustutrustning, batteriåtervinning och programvaruoptimerade system. Den globala marknaden för datacenterkraft skapar utrymme för innovation inom ren energi-integration. Leverantörer som erbjuder certifierade, eko-läge system får fotfäste hos ESG-fokuserade köpare. Efterlevnad av energikoder blir en tillväxtkatalysator.

Marknadssegmentering:

Efter typsegmentanalys

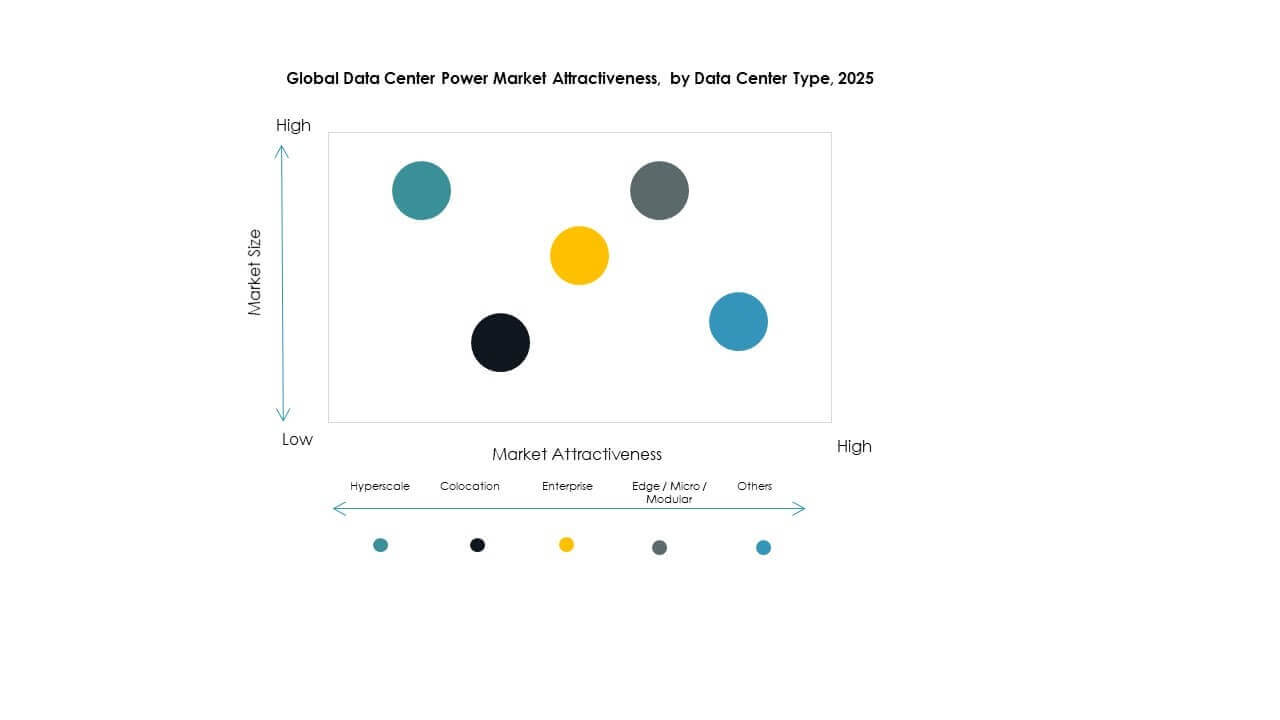

Den globala marknaden för datacenterkrafts typ segment leds av hyperscale och moln/Internet-datacenter på grund av snabb tillväxt inom molntjänster och AI-arbetsbelastningar. Hyperscale-anläggningar kräver högkapacitetskraftsystem för tillförlitlighet och effektivitet, vilket driver en stor andel. Colocation och företagsanläggningar följer, och utökar kapaciteten för att stödja digital transformation. Edge/mikro/modulära och mega-datacenter växer på grund av behovet av distribuerad databehandling. Hyperscale-användning ökar skalbara UPS, PDU:er och modulära kraftenheter. Efterfrågan på skräddarsydda kraftdesigner och fjärrövervakning driver tillväxten. Stora molnoperatörer och telco-expansioner upprätthåller segmentdominans och investeringar.

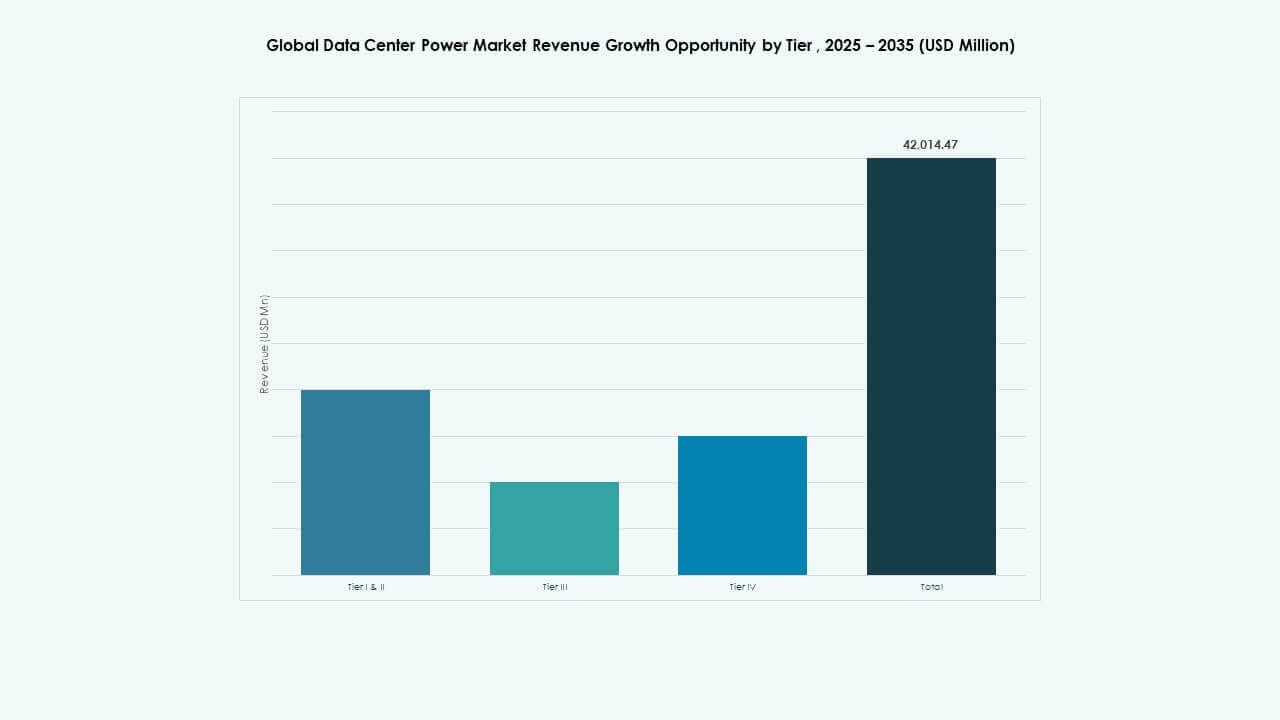

Genom Tier Segment Analys

Tier III har en dominerande position på den globala marknaden för datacenterkraft på grund av dess balanserade drifttid och kostnadsprofil. Många operatörer föredrar Tier III för hög tillgänglighet och redundans utan kostnaden för Tier IV. Tier IV växer inom hyperscale och kritiska företagsscenarier som kräver nära noll drifttid. Tier I & II behåller nischanvändning i mindre anläggningar med lägre kraftbehov. Tier III:s breda användning stöder robusta kraftdistributions-, backup- och underhållsramverk. Ökande efterlevnad av drifttidsstandarder och serviceavtal driver investeringar i högre tier-kraftinfrastruktur. Tier-mixen formar systemdesign och motståndskraft.

Genom Komponent Segment Analys

På den globala marknaden för datacenterkraft har lösningar den största andelen, drivet av efterfrågan på UPS, PDU och busway. UPS-system säkerställer kontinuerlig kraft och minskar risken för avbrott. PDU:er optimerar distribution och lastbalansering. Busway-system stöder flexibel kraftdirigering i täta rackinstallationer. Tjänster, inklusive design, integration och support, vinner mark när anläggningar söker sömlös implementering och livscykelvård. Design & konsultation säkerställer ändamålsenliga kraftplaner. Integration & implementering förkortar tid till värde. Support & underhåll upprätthåller drifttids-SLA:er. Lösningsfokuset återspeglar anläggningarnas behov av robust hårdvara, medan tjänster förbättrar operativ effektivitet och långsiktig tillförlitlighet.

Genom Effektklass Segment Analys

Bland effektklasser dominerar 1 000 till 5 000 kVA den globala marknaden för datacenterkraft på grund av dess passform för colocation, företag och medelstora hyperscale-anläggningar. Detta intervall balanserar kapacitet, kostnad och flexibilitet, vilket gör det till ett föredraget val. Under 1 000 kVA betjänar edge- och mikrodacenter, och vinner mark med distribuerade arkitekturer. Högre intervall (5 000 till 10 000 kVA och över) stöder stora hyperscale och mega-datacenter, expanderar med AI- och molnbehov. Tillväxt inom högpresterande databehandling och storskaliga servrar driver efterfrågan på 5 000+ kVA-system. Olika effektbehov driver skräddarsydda kraftdesigner och modulär skalbarhet.

Genom Slutanvändar Segment Analys

IT & telekommunikation leder den globala marknaden för datacenterkraft på grund av konstant tillväxt av datatrafik och digitala telekomtjänster. Detta segment kräver tillförlitliga och effektiva kraftsystem för 24/7-drift. BFSI följer med strikta drifttids- och dataintegritetsbehov, vilket ökar användningen av kraftredundans och övervakning. Regerings- och energisektorer investerar för att modernisera kritisk infrastruktur. Hälso- och detaljhandelssegment växer med digital hantering av journaler och omnikanalsbehov. Andra, inklusive utbildning och media, bidrar till diversifierad användning. Slutanvändare prioriterar låg drifttid, skalbar kapacitet och integrerad kraftanalys för att stödja kontinuitet i digitala tjänster och framtida expansion.

Regionala Insikter:

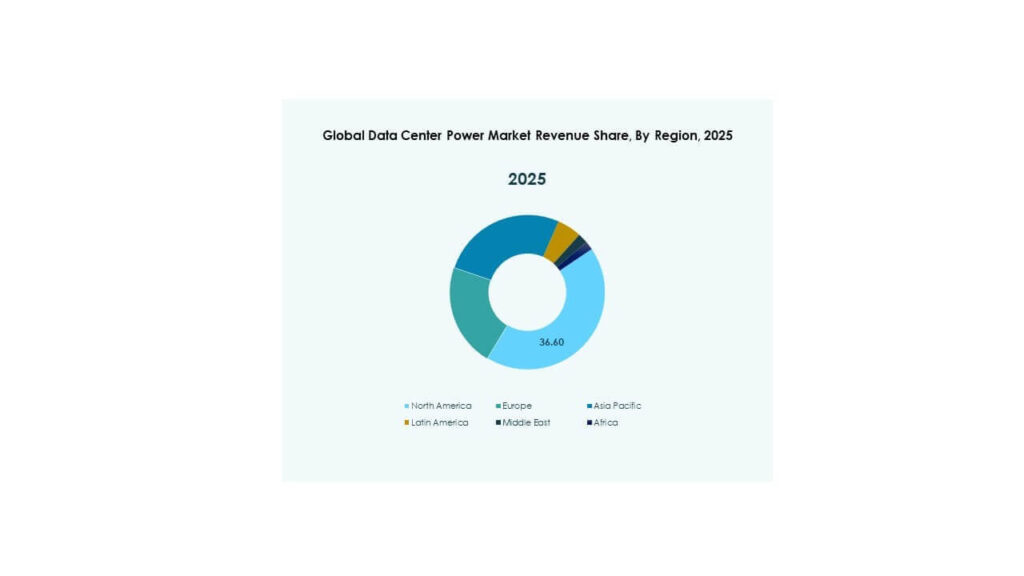

Nordamerika och Europa Leder Tack vare Hyperskala Tillväxt och Stark Regulatorisk Efterlevnad

Nordamerika dominerar den Globala Marknaden för Datacenterkraft med en marknadsandel på 35–38%, ledd av USA. Regionen har en tät koncentration av hyperskalaoperatörer som Amazon, Microsoft och Google, som alla driver efterfrågan på högkapacitetskraft. Investeringar i gröna datacenter och mikronät stödjer hållbar infrastruktur. Europa följer med en andel på 23–25%, stödd av starka regulatoriska ramar och energieffektivitetsmandat. Nyckelländer som Tyskland, Storbritannien och Nederländerna implementerar avancerade UPS- och PDU-system för att möta behov av moln och colocation. Båda regionerna drar nytta av mogna IT-ekosystem och väletablerade leverantörer av kraftkomponenter. Marknaden speglar en ökande efterfrågan på motståndskraftig och lågförlustinfrastruktur för att uppfylla ESG-mål.

- Till exempel, i juni 2025, föreslog AWS ett 1 370 hektar stort datacentercampus i Louisa County, Virginia, med planer för upp till 7,2 miljoner kvadratfot utrymme och sju transformatorstationer. Projektet drogs officiellt tillbaka i juli 2025 efter motstånd från samhället, även om AWS fortsätter att utveckla två andra godkända campus i regionen.

Asien och Stillahavsområdet Växer Snabbt med Starka Investeringar i Digital Infrastruktur och Edge Expansion

Asien och Stillahavsområdet har en 28–30% andel av den Globala Marknaden för Datacenterkraft, driven av Kina, Indien, Japan och Sydostasien. Regionen upplever hög efterfrågan på grund av 5G-utbyggnad, molnexpansion och smarta stadsprogram. Kina och Indien investerar kraftigt i hyperskala och colocation-anläggningar för att stödja e-handel, fintech och AI-arbetsbelastningar. Japan och Sydkorea betonar tillförlitlighet och förnybar integration i kraftsystem. Sydostasiatiska länder som Indonesien, Malaysia och Filippinerna ökar sin andel genom växande digitala ekonomier och gynnsamma policyramar. Regionala operatörer implementerar modulära och edge-klara kraftenheter för att stödja distribuerad arkitektur. Marknaden drar nytta av en blandning av efterfrågeskala, gynnsam demografi och offentliga-privata infrastrukturinitiativ.

Latinamerika, Mellanöstern och Afrika Vinner Mark med Riktade Moln- och Regeringsutplaceringar

Latinamerika står för 5–6% av den Globala Marknaden för Datacenterkraft, med Brasilien och Mexiko som leder tillväxten genom regeringsdataprojekt och colocation-efterfrågan. Mellanöstern bidrar med 4–5%, drivet av Förenade Arabemiraten, Saudiarabien och Israel som fokuserar på AI och smart infrastruktur. Afrika har en 2–3% andel, ledd av Sydafrika och Nigeria, där operatörer söker förbättrad digital tillgång. Dessa regioner står inför infrastrukturbrister men lockar utländska investeringar för att öka datakapaciteten. Krafttillförlitlighet och nätintegration förblir kritiska hinder. Marknaden här stödjer diesel-hybridsystem, skalbara UPS och fjärrövervakning för att mildra kraftfel. Den speglar outnyttjad potential med växande moln- och telekomfotavtryck.

- Till exempel, i slutet av 2025 hade Microsoft investerat över 7,3 miljarder dollar för att expandera sin datacenterregion i Förenade Arabemiraten, och implementerat infrastruktur motsvarande 21 500 Nvidia H100 GPU:er. En utbyggnad på 200 MW med G42, som tillkännagavs i november 2025, stöder regional AI-kapacitet och kraftbehov inom den globala datacenterkraftmarknaden.

Konkurrensinsikter:

- ABB

- Black Box

- CyrusOne

- Eaton

- Equinix Inc.

- GDS Holdings

- Generac Power Systems, Inc.

- General Electric Company

- Huawei Technologies Co., Ltd.

- Legrand

- N1 Critical Technologies

- NTT Global Data Centers

- Raman Power Technologies

- Rittal GmbH & Co. KG

- Schneider Electric

- Vertiv Group Corp.

Den globala datacenterkraftmarknaden har ett mycket konkurrensutsatt landskap format av globala OEM:er, kraftteknologileverantörer och colocation-operatörer. ABB, Schneider Electric, Vertiv och Eaton dominerar hårdvaruleveransen för UPS-system, PDU:er och ställverk. Dessa företag investerar i modulär design, AI-driven energimonitorering och komponenter med låg förlust. Equinix, NTT och GDS Holdings leder colocation-expansionen med fokus på hållbar energi och högpresterande system. Huawei och GE stödjer regionala implementeringar med integrerade kraft- och digitala lösningar. Aktörerna konkurrerar om energieffektivitet, drifttid, livscykelkostnad och skalbarhet. Det belönar innovation inom hybridkraftarkitektur och ESG-kompatibel infrastruktur. Partnerskap, förvärv och regionala datacenterutbyggnader driver långsiktig positionering. Marknadsandel är nära kopplad till teknologiska framsteg och globala leveransmöjligheter.

Senaste utvecklingar:

- Den 16 december 2025 tillkännagav ABB officiellt ett avtal om att förvärva IPEC, ett brittiskt teknikföretag som specialiserar sig på avancerad elektrisk diagnostik och 24/7 övervakningssystem.

- I november 2025 meddelade ABB att de utökar sitt partnerskap med Applied Digital för att leverera medelspänningsteknik till Polaris Forge 2 datacentercampus i North Dakota, USA.

- I november 2025 tillkännagav Babcock & Wilcox (B&W) officiellt sin inträde på AI-datacenterkraftmarknaden genom ett stort avtal med Applied Digital (APLD)