Zusammenfassung:

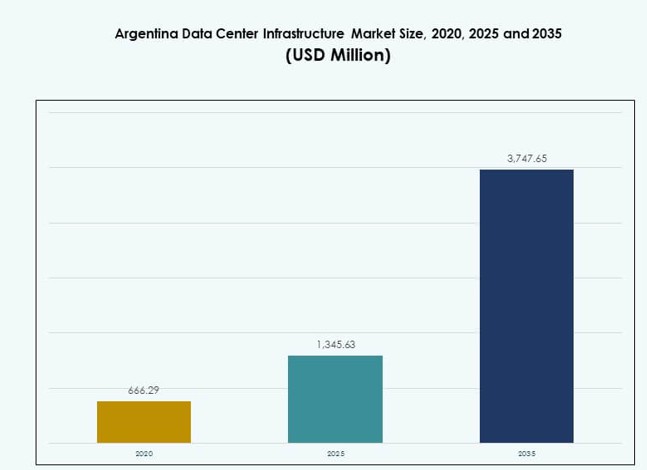

Der Markt für Rechenzentrumsinfrastruktur in Argentinien wurde 2020 mit 666,29 Millionen USD bewertet und soll bis 2025 auf 1.345,63 Millionen USD und bis 2035 auf 3.747,65 Millionen USD anwachsen, bei einer jährlichen Wachstumsrate (CAGR) von 10,71 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße der Rechenzentrumsinfrastruktur in Argentinien 2025 |

USD 1.345,63 Millionen |

| Markt für Rechenzentrumsinfrastruktur in Argentinien, CAGR |

10,71% |

| Marktgröße der Rechenzentrumsinfrastruktur in Argentinien 2035 |

USD 3.747,65 Millionen |

Die digitale Transformation in den Bereichen Finanzen, Telekommunikation und öffentlicher Sektor treibt robuste Infrastrukturinvestitionen voran. Die Einführung von Cloud-Lösungen, der Einsatz von KI und der steigende Bedarf an Datenlokalisierung erhöhen die Nachfrage nach skalierbaren, hochverfügbaren Einrichtungen. Betreiber konzentrieren sich auf modulare Bauten, Edge-Bereitschaft und intelligentes Energiemanagement. Unternehmen suchen nach Diensten mit niedriger Latenz und widerstandsfähigen Systemen, während Investoren den strategischen Standort Argentiniens zur Bedienung der Märkte des Südkegels als wertvoll erachten. Energieeffizienz, Automatisierung und hybride Cloud-Fähigkeiten bleiben in diesem sich entwickelnden Umfeld die wichtigsten Technologieprioritäten.

Buenos Aires dominiert den nationalen Markt aufgrund dichter Konnektivität, zuverlässiger Stromversorgung und starker kommerzieller Nachfrage. Seine Konzentration von Unternehmenskunden und Glasfaserinfrastruktur unterstützt groß angelegte Bauten. Córdoba und Mendoza entwickeln sich aufgrund staatlicher Anreize, wachsender IT-Nachfrage und verfügbarer Flächen zu sekundären Zentren. Diese Regionen ziehen neue Projekte an, die auf Edge-Computing, Notfallwiederherstellung und lokale Inhaltsbereitstellung abzielen. Die Expansion über die Kernmetropolen hinaus gewinnt stetiges Investoreninteresse.

Marktdynamik:

Wichtige Markttreiber

Wachsende Nachfrage von Unternehmen nach lokalisierten Cloud- und Datenhosting-Fähigkeiten

Das expandierende digitale Ökosystem Argentiniens drängt Unternehmen dazu, Datenhosting zu lokalisieren und cloud-native Lösungen zu übernehmen. Die Nutzung öffentlicher Clouds wächst im Bankwesen, E-Commerce und öffentlichen Diensten. Dieser Wandel treibt die neue Nachfrage nach skalierbarer, hochverfügbarer Rechenzentrumsinfrastruktur an. Lokale Unternehmen investieren in private und hybride Cloud-Umgebungen, um Latenz- und Compliance-Anforderungen zu erfüllen. Der Markt für Rechenzentrumsinfrastruktur in Argentinien gewinnt an Stärke durch zunehmende inländische Arbeitslasten. Investoren sehen langfristige Renditen durch Edge-bereite Infrastruktur und modulare Kapazitätserweiterung. Infrastrukturbetreiber profitieren auch von neuen Partnerschaften mit globalen Cloud-Anbietern. Die steigende Nachfrage nach lokalem Hosting reduziert die Abhängigkeit von ausländischen Interconnects.

- Zum Beispiel eröffnete Mercado Libre im Jahr 2025 ein 58.000 m² großes Logistik- und Verarbeitungszentrum in Buenos Aires, Argentinien, mit der Kapazität, 100.000 Produkte pro Tag zu bearbeiten und seine Lager- und Erfüllungsoperationen erheblich zu erweitern.

Digitale Transformation und Technologieanpassung in wichtigen Branchen

Der Vorstoß zur digitalen Transformation in Regierung, Gesundheitswesen, Telekommunikation und Einzelhandel treibt robuste Infrastrukturinvestitionen voran. Lokale Industrien benötigen widerstandsfähigere Datenumgebungen, um wachsende Volumina zu bewältigen. Die Einführung von KI, IoT und Echtzeitanalysen erhöht den Druck auf Computer- und Speichersysteme. Der argentinische Markt für Rechenzentrumsinfrastruktur reagiert mit aufgerüsteten Systemen, softwaredefinierter Infrastruktur und verbesserter Automatisierung. Unternehmen priorisieren energieeffiziente und skalierbare Architekturen. KI-gesteuerte Managementsoftware ermöglicht bessere Betriebszeiten und vorausschauende Wartung. Dieser Wandel hilft, die Betriebskosten zu senken und die langfristige Systemzuverlässigkeit zu verbessern. Argentinien entwickelt sich zu einem Testfeld für betriebliche Innovationen in Tier-II-Märkten Lateinamerikas.

Regierungspolitiken und strategische Reformen beschleunigen ICT-Investitionen

Die argentinische Regierung unterstützt die Entwicklung der digitalen Wirtschaft mit ICT-Anreizen, Datenverwaltungsreformen und Frequenzzuweisungen. Politiken vereinfachen Genehmigungen für den Ausbau von Glasfaser-, 5G- und digitaler Infrastruktur. Betreiber erhalten Unterstützung bei der Landbeschaffung und Energieversorgung. Der argentinische Markt für Rechenzentrumsinfrastruktur gewinnt durch diese regulatorische Klarheit an positiver Dynamik. Internationale Unternehmen sehen Potenzial in langfristigen lokalen Partnerschaften und Anreizen. Grenzüberschreitende Datenrichtlinien fördern die lokale Bereitstellung gegenüber Offshore-Hosting. Infrastrukturinvestoren priorisieren Argentinien aufgrund seiner regionalen Führungsambitionen und urbanen Technologie-Bereitschaft. Anreize senken Kostenbarrieren, was zur Machbarkeit von Projekten in unterversorgten Städten beiträgt.

- Zum Beispiel erweitert die Marke Personal von Telecom Argentina seit der ersten Einführung ihr 5G-Netz in großen argentinischen Städten, und bis 2025 erhöhte der Anbieter weiterhin die Anzahl aktiver 5G-Standorte landesweit, um das Wachstum der mobilen Konnektivität zu unterstützen. Das Unternehmen führt die 5G-Einführungsbemühungen unter lizenzierten Frequenzzuweisungen an, um die städtische digitale Infrastruktur zu stärken.

Günstiges Investitionsklima für Colocation- und Hyperscale-Entwicklung

Die steigende Nachfrage nach carrier-neutralen Colocation-Flächen weckt das Interesse ausländischer und regionaler Investoren. Stromzugang, Glasfasernetze und Bevölkerungsdichte in Buenos Aires schaffen erstklassige Entwicklungszonen. Hyperscaler suchen Argentinien, um die Märkte des Südkegels zu bedienen und die Abhängigkeit von brasilianischen Interconnects zu verringern. Der argentinische Markt für Rechenzentrumsinfrastruktur wird strategisch für latenzempfindliche regionale Dienste. Land- und Arbeitskostenvorteile stärken seine Attraktivität. Entwickler setzen große, modulare Einrichtungen ein, um flexible Expansionsstrategien zu unterstützen. Colocation-Anbieter ziehen Fintech-, Streaming- und öffentliche Sektor-Kunden an. Hohe Rack-Dichte, Redundanz und Konnektivitätsoptionen steigern den Wert für Unternehmenskunden.

Wichtige Markttrends

Einsatz von Flüssigkeitskühlung und Hochdichte-Rack-Lösungen in städtischen Zonen

Städtische Rechenzentren in Argentinien stehen vor zunehmenden Platz- und Strombeschränkungen. Betreiber integrieren Hochleistungsracks mit Flüssigkeits- und Immersionskühlsystemen, um die Kapazität pro Quadratmeter zu erhöhen. Dieser Trend unterstützt Rack-Leistungsdichten über 15 kW in Tier-III- und IV-Bauten. Der argentinische Markt für Rechenzentrumsinfrastruktur sieht diesen Wandel als Reaktion auf die Einführung von KI und HPC. Flüssigkeitskühlung verbessert die thermische Effizienz in Edge- und Kernumgebungen. Sie stimmt auch mit den Zielen der Energieeinsparung in städtischen Projekten überein. Bauherren zielen auf effiziente Strom-zu-Rack-Designs, um wettbewerbsfähig zu bleiben.

Steigende Implementierung von modularen und vorgefertigten Rechenzentrumsanlagen

Der modulare Bau von Rechenzentren gewinnt bei neuen und Upgrade-Projekten an Schwung. Er verkürzt die Bauzeit, vereinfacht die Genehmigung und senkt die Bereitstellungskosten. Der argentinische Markt für Rechenzentrumsinfrastruktur nutzt modulare Bauten, um der schnell wachsenden Cloud-Nachfrage gerecht zu werden. Diese Systeme unterstützen phasenweise Erweiterungen und Verlagerungen. Betreiber nutzen containerisierte Kühl- und vormontierte Stromsysteme, um den Arbeitsaufwand vor Ort zu reduzieren. Ländliche und sekundäre Stadteinsätze profitieren am meisten von diesem Trend. Entwickler konzentrieren sich auf Baublöcke von 1–5 MW mit flexibler Architektur. Dies verbessert die Katastrophenwiederherstellung und die Machbarkeit entlegener Standorte.

Wachstum bei softwaredefiniertem Strom und KI-basierter Infrastrukturüberwachung

Rechenzentren in Argentinien übernehmen softwaredefinierte Infrastrukturen, um den Stromverbrauch und die Leistung zu optimieren. KI-basierte Tools sagen Komponentenausfälle voraus und schlagen Lastenausgleich über Strom- und Kühlsysteme vor. Der argentinische Markt für Rechenzentrumsinfrastruktur integriert diese Lösungen, um die Betriebszeit zu verbessern und die Betriebskosten zu senken. Echtzeitüberwachung verbessert die SLA-Leistung. Betreiber setzen digitale Zwillinge für Szenariosimulationen und Wartungsplanung ein. KI-Tools vereinfachen auch die Einhaltung von Berichterstattungen und Energieaudits. Diese intelligenten Systeme unterstützen den Übergang zu autonomen Infrastruktur-Operationen.

Erweiterung von Edge-Rechenzentren zur Unterstützung von 5G, IoT und Zielen der ländlichen Konnektivität

Edge-Rechenzentren gewinnen an Bedeutung mit zunehmenden IoT- und 5G-Einsätzen. Telekommunikationsbetreiber und digitale Plattformen bringen die Kapazität näher an die Endnutzer. Der argentinische Markt für Rechenzentrumsinfrastruktur reagiert mit Edge-Einrichtungen mit kleinem Fußabdruck. Diese Einrichtungen ermöglichen schnellere Inhaltsbereitstellung und lokale Verarbeitung. Sie reduzieren auch die Backhaul-Kosten für Betreiber. Die Digitalisierung öffentlicher Dienste und Initiativen zur ländlichen Konnektivität treiben die Nachfrage nach Edge weiter an. Investoren erkunden Mikro-Rechenzentrumsformate und turmbasierte Edge-Integrationen. Dieser Trend erweitert das Wachstum der Infrastruktur über die Kernmetrozonen hinaus.

Marktherausforderungen

Probleme mit der Stromzuverlässigkeit und Volatilität der Energiekosten beeinflussen die langfristige Planung

Argentinien steht vor Netzinstabilität und regionaler Energiepreisschwankungen, was die Betriebszeit von Rechenzentren und Kostenprognosen herausfordert. Betreiber sind auf Backup-Systeme und Batteriespeicher angewiesen, was die Investitionskosten (CAPEX) erhöht. Der argentinische Markt für Rechenzentrumsinfrastruktur muss diese Risiken angehen, um für globale Einsätze attraktiv zu bleiben. Ungeplante Ausfälle zwingen Betreiber dazu, die Stromredundanz zu überdimensionieren. Dies belastet die Projektzeitpläne und Betriebshaushalte. Die Integration erneuerbarer Energien bleibt in den Regionen ungleichmäßig. Steigende Dieselpreise für Generatoren erhöhen den finanziellen Druck. Diese Einschränkungen begrenzen das Interesse von Hyperscalern an abgelegenen Standorten ohne Netzzuverlässigkeit.

Regulatorische Unsicherheit, Importbarrieren und bürokratische Verzögerungen bei der Beschaffung von Ausrüstung

Strenge Importkontrollen und Devisenbeschränkungen verzögern die Beschaffung kritischer Infrastrukturausrüstung. Dies betrifft die Lieferzeiten für PDUs, USVs, Kühlsysteme und Racks. Der argentinische Markt für Rechenzentrumsinfrastruktur steht vor bürokratischen Herausforderungen bei Genehmigungen und Zollabfertigung. Diese Verzögerungen verlangsamen die Projektstartzeiten. Lokale Beschaffungsoptionen sind für fortschrittliche Systeme begrenzt. Das Projektrisiko steigt für globale Entwickler mit engen Zeitplänen. Marktteilnehmer navigieren durch sich ändernde Handelsregeln, was Kosten und Unsicherheit erhöht. Lange Beschaffungszyklen behindern Technologie-Upgrades und wettbewerbsfähige Lieferungen.

Marktchancen

Aufstieg von lokalisiertem Cloud-Hosting, finanzieller Digitalisierung und KI-Workloads

Argentiniens wachsende digitale Wirtschaft eröffnet Chancen für hochverfügbare Cloud-Hosting- und Datensouveränitätslösungen. Der Finanzsektor digitalisiert sich in großem Maßstab, und KI-Workloads entstehen im Gesundheitswesen, Einzelhandel und in der Logistik. Der argentinische Markt für Rechenzentrumsinfrastruktur wird zentral für diese Entwicklung. Die Nachfrage nach Infrastruktur wird parallel zur inländischen digitalen Innovation steigen. Investoren sehen langfristigen Wert in sicheren, konformen und skalierbaren Bauten, die auf lokale Inhalte und kritische Workloads zugeschnitten sind.

Grüne Rechenzentrumsprojekte und Integration erneuerbarer Energien in neuen Einrichtungen

Betreiber wechseln zu erneuerbaren Energiequellen und PUE-Optimierung. Dieser Wandel eröffnet Raum für grün zertifizierte Rechenzentrumsbauten in städtischen und ländlichen Gebieten. Der argentinische Markt für Rechenzentrumsinfrastruktur zieht Aufmerksamkeit für solar-hybride Mikronetz-Designs und wassereffiziente Kühllösungen auf sich. Investoren bevorzugen Vermögenswerte mit nachhaltigen Leistungsindikatoren. Entwickler nutzen diese Positionierung, um grüne Finanzierungen zu sichern und ESG-Erwartungen zu erfüllen.

Marktsegmentierung

Nach Infrastrukturtyp

Der argentinische Markt für Rechenzentrumsinfrastruktur wird von IT- und Netzwerkinfrastruktur dominiert, gefolgt von elektrischen Systemen. Server-, Speicher- und Racklösungen verzeichnen aufgrund der Digitalisierung von Unternehmen und der Cloud-Migration eine hohe Nachfrage. Die Segmente für zivile und mechanische Infrastruktur wachsen mit neuen Bauten und Upgrades, hinken jedoch im Gesamtanteil hinter der Kern-IT-Bereitstellung hinterher. Strukturelle Modularität und Vorfertigung verbessern die Effizienz in den Bauzeitplänen und verleihen der zivilen Infrastruktur zusätzlichen Schwung. Die Nachfrage nach mechanischer Infrastruktur ist mit dem Wandel hin zu fortschrittlichem Thermomanagement verbunden.

Nach Elektrischer Infrastruktur

Unterbrechungsfreie Stromversorgungssysteme (USV) führen den Markt für elektrische Infrastruktur in Argentinien an, da kontinuierliche Stromversorgung notwendig ist. Stromverteilungseinheiten (PDUs) und Batteriespeichersysteme (BESS) folgen aufgrund steigender Leistungsdichte und Backup-Anforderungen. Modernisierungen des Versorgungsnetzes bleiben inkonsistent, was USV-Systeme kritisch macht. Umschalter und Schaltanlagen sehen ebenfalls Nachfrage von Tier III/IV-Betreibern. Die Integration erneuerbarer Energien schafft Raum für intelligente, netzverbundene Lösungen. Investoren konzentrieren sich auf Zuverlässigkeit und Effizienzmetriken bei den Einsätzen.

Nach Mechanischer Infrastruktur

Kühlgeräte wie CRAC und CRAH dominieren die Nachfrage nach mechanischer Infrastruktur aufgrund von Hochdichte-Einsätzen. Kaltwassersätze, sowohl luft- als auch wassergekühlt, unterstützen die thermische Stabilität in städtischen Gebieten. Einschließungssysteme gewinnen an Beliebtheit zur Energieeinsparung und Optimierung des Luftstroms. Pumpen und Rohrleitungssysteme folgen der Nachfrage nach maßgeschneiderten Kühlkreislaufdesigns. Betreiber von Rechenzentren priorisieren modulare und energieeffiziente Kühlstrategien, um Umweltvorschriften zu erfüllen. Die mechanische Infrastruktur wird mit zunehmenden KI- und HPC-Hosting-Lasten wachsen.

Nach Bau / Struktur & Architektur

Überbaukomponenten führen dieses Segment an, unterstützt durch Doppelböden und abgehängte Decken. Die Standortvorbereitung ist entscheidend für Greenfield-Projekte, während modulare Systeme bei Brownfield-Erweiterungen an Bedeutung gewinnen. Verbesserungen der Gebäudehülle verbessern die Wärmedämmung und die Betriebslebensdauer. Vorgefertigte Designs beschleunigen die Einführung und standardisieren die Baukosten. Entwickler streben nach flexiblen Strukturrahmen, die Skalierung und Nachrüstungen unterstützen. Der argentinische Markt für Rechenzentrumsinfrastruktur profitiert von verbesserten zivilen Designpraktiken, die auf Geschwindigkeit und Effizienz ausgerichtet sind.

Nach IT- & Netzwerkinfrastruktur

Server und Speicherlösungen dominieren, angetrieben durch IT-Upgrades in Unternehmen und digitale Regierungsplattformen. Die Nachfrage nach Netzwerkausrüstung steigt mit hybrider Cloud- und Edge-Konnektivität. Racks und Gehäuse halten ebenfalls einen bedeutenden Anteil aufgrund von Hochdichte-Aufbauten. Investitionen in Verkabelung und Glasfaser folgen, da Betreiber Geschwindigkeit und Latenz priorisieren. Der argentinische Markt für Rechenzentrumsinfrastruktur sieht in diesem Segment ständige Erneuerungszyklen, um sich an die sich entwickelnden Arbeitslasten anzupassen. Investoren sehen die IT-Infrastruktur als die zentrale Wertschicht in Colocation- und Hyperscale-Projekten.

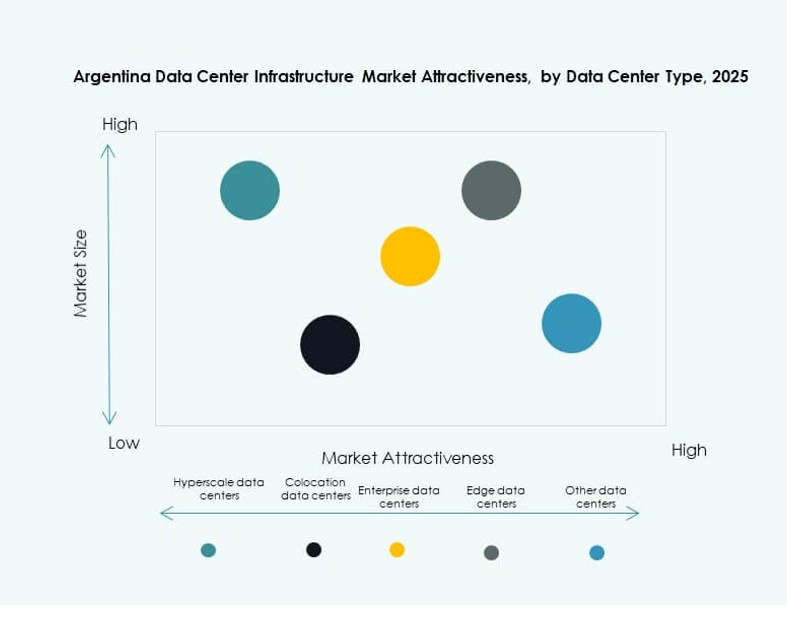

Nach Rechenzentrumstyp

Colocation-Rechenzentren halten den größten Marktanteil aufgrund des wachsenden Outsourcings von Unternehmen und der Präferenz für gemeinsame Infrastruktur. Hyperscale-Einsätze entstehen, da globale Akteure das Potenzial Argentiniens bewerten. Edge- und Unternehmensrechenzentren zeigen stetige Traktion, unterstützt durch das Wachstum von Remote-Arbeitslasten. Der argentinische Markt für Rechenzentrumsinfrastruktur wird nach Typ diversifizierter und spiegelt sowohl Metro-Core- als auch ländliche Edge-Strategien wider. Investoren sehen Flexibilität und hybride Kapazitätsoptionen als entscheidende Wertdifferenzierer.

Nach Liefermodell

Design-Build/EPC-Modelle führen die Lieferung aufgrund ihrer Kostenvorhersehbarkeit und schnelleren Zeitpläne an. Schlüsselfertige und modular im Werk gebaute Lösungen folgen, bevorzugt von Hyperscale- und Edge-Projekten. Retrofit- und Upgrade-Modelle unterstützen bestehende Altsysteme, insbesondere in Buenos Aires. Bauleitung wird selektiv für kundenspezifische Bauten eingesetzt. Der argentinische Markt für Rechenzentrumsinfrastruktur spiegelt eine Verschiebung hin zur Modularisierung wider, wobei phasenweise Einsätze das Risiko senken und die Kapitaleffizienz verbessern.

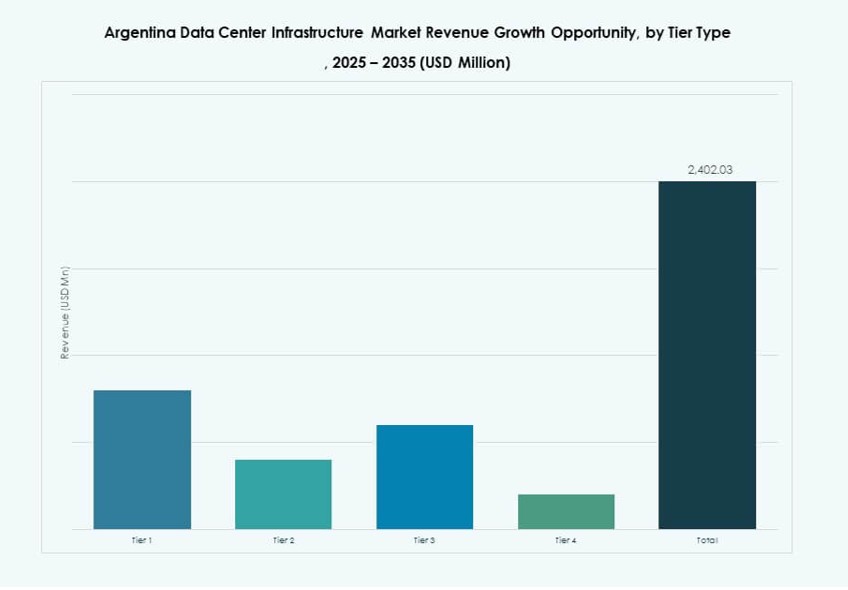

Nach Tier-Typ

Tier-III-Rechenzentren dominieren den argentinischen Markt für Rechenzentrumsinfrastruktur aufgrund der Nachfrage nach hoher Verfügbarkeit und Fehlertoleranz. Tier II bedient mittelgroße Unternehmen und ältere Bauten. Tier IV sieht begrenzte Einsätze, aber das Interesse von Hyperscalern und Fintechs steigt. Tier-I-Einrichtungen bleiben in abgelegenen Gebieten mit grundlegenden Bedürfnissen relevant. Der Investitionsschwung unterstützt einen allmählichen Übergang zu Tier-III+-Fähigkeiten. Zuverlässigkeit und Betriebszeit werden zu wichtigen Wettbewerbsmetriken bei Neubauten.

Regionale Einblicke

Buenos Aires dominiert mit über 70 % Marktanteil aufgrund von Konnektivität und Nachfragedichte

Buenos Aires führt den argentinischen Markt für Rechenzentrumsinfrastruktur mit über 70 % Anteil an, dank überlegener Glasfaserinfrastruktur, Bevölkerungsdichte und Unternehmensaktivität. Es beherbergt wichtige Cloud-Knoten, Regierungsdaten und Carrier-Hotels. Diese Region bietet Nähe zu Technologiezentren, qualifizierten Arbeitskräften und Energiequellen. Entwickler priorisieren Buenos Aires für Hyperscale- und Colocation-Bauten. Städtische Zonierungsrichtlinien begünstigen Multi-Tenant-Rechenzentrum-Cluster. Es bleibt das Kernstück für den Ausbau der digitalen Infrastruktur im Land.

- Zum Beispiel bietet die BUE1-Anlage von Cirion Technologies in Buenos Aires etwa 7 MW installierte Leistung und unterstützt rund 788 Racks für Unternehmens- und Cloud-Workloads. Es beherbergt wichtige Cloud-Knoten und verbindet sich mit globalen Anbietern wie Google, Oracle und Amazon, um Argentiniens digitale Infrastruktur zu stärken.

Sekundärstädte wie Córdoba und Mendoza entwickeln sich mit unterstützenden Richtlinien

Córdoba und Mendoza folgen mit aufstrebenden Rollen in Edge- und Disaster-Recovery-Einsätzen. Diese Städte profitieren von regionalen Datenbedürfnissen, verfügbarem Land und Energieanreizen. Regierungsprogramme fördern Technologieinvestitionen außerhalb von Buenos Aires. Der argentinische Markt für Rechenzentrumsinfrastruktur sieht Entwickler, die modulare Einrichtungen in diesen Zonen ausbauen. Die Nachfrage von Universitäten, öffentlichen Institutionen und kleinen Unternehmen unterstützt das Wachstum. Diese Standorte reduzieren auch die Belastung der Kern-Metronetze und verbessern die Latenz für lokale Nutzer.

Patagonien und nördliche Provinzen zeigen langfristiges Potenzial mit Infrastruktur-Upgrades

Patagonien und nördliche Provinzen wie Salta und Tucumán zeigen derzeit einen geringen Anteil, aber langfristige strategische Relevanz. Infrastrukturlücken und geringere digitale Reife verzögern große Einsätze. Dennoch ziehen das Potenzial für erneuerbare Energien und regionale Entwicklungsanreize frühes Interesse an. Der argentinische Markt für Rechenzentrumsinfrastruktur könnte in den kommenden Jahren grüne Datenparks in diesen Regionen sehen. Die staatliche Unterstützung für die Fernverbindung, gepaart mit nationalen Digitalisierungszielen, schafft ein förderliches Umfeld. Investitionen in Unterseekabel und grenzüberschreitende Verbindungen könnten die Marktaktivität im Laufe der Zeit steigern.

- Zum Beispiel unterzeichneten OpenAI und das argentinische Energieunternehmen Sur Energy eine Absichtserklärung, um das „Stargate Argentina“-Rechenzentrumsprojekt in Patagonien voranzutreiben, das eine Anlage mit einer Kapazität von 500 MW anstrebt, die im Rahmen eines großen Investitionsanreizprogramms mit erneuerbarer Energie betrieben wird. Die Initiative stellt eine der größten geplanten Investitionen in die KI-Infrastruktur in Argentinien dar.

Wettbewerbsfähige Einblicke:

- Scala Data Centers

- ODATA Data Centers

- MDC Data Centers

- Ascenty

- Equinix, Inc.

- Vertiv Group Corp.

- Schneider Electric

- Cisco Systems, Inc.

- IBM

- Dell Inc.

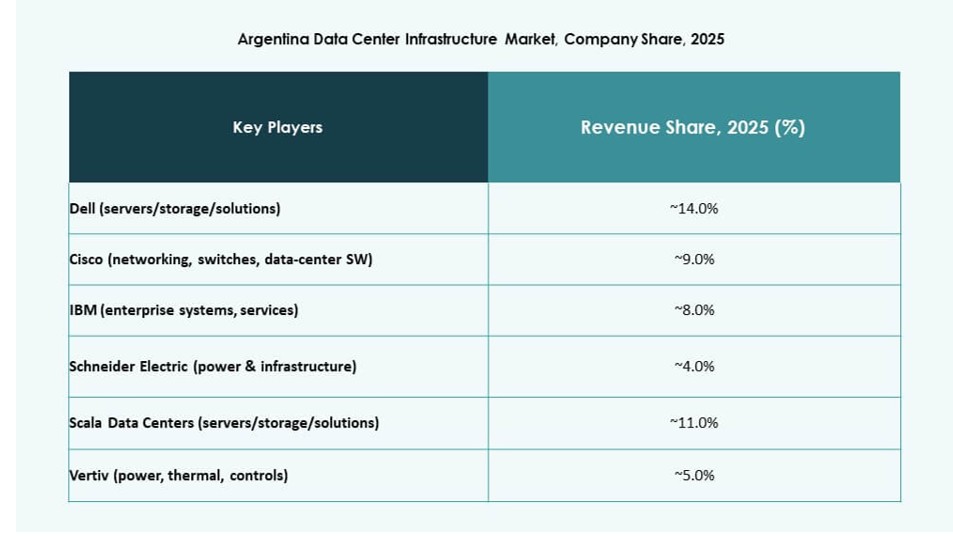

Der argentinische Markt für Rechenzentrumsinfrastruktur zeichnet sich durch eine Mischung aus regionalen Marktführern und globalen Technologieanbietern aus. Lokale Betreiber wie Scala, ODATA und MDC erhöhen Investitionen in Colocation und Edge-fähige Designs, um den Anforderungen von Unternehmen und Cloud-nativen Workloads gerecht zu werden. Globale Anbieter wie Vertiv, Schneider Electric, Cisco und Dell bieten wesentliche Basistechnologien in den Bereichen Stromversorgung, Kühlung und IT-Systeme. Multinationale Hyperscaler erkunden Partnerschaften oder Servicekooperationen mit inländischen Akteuren, um die Latenz zu reduzieren und die Einhaltung von Vorschriften zu gewährleisten. Der Markt bleibt fragmentiert, wobei sich der Infrastrukturwettbewerb auf Buenos Aires konzentriert. Er priorisiert Energieeffizienz, modulare Skalierbarkeit und widerstandsfähige Architektur. Internationale Unternehmen bieten fortschrittliche Lösungen an, aber Lokalisierung und Kosteneffizienz verschaffen regionalen Akteuren einen Wettbewerbsvorteil im Design-Build und Betrieb.

Jüngste Entwicklungen:

- Im August 2025 erweiterte Cirion Technologies sein BUE1-Rechenzentrum in Buenos Aires um über 2 MW Kapazität und 160 Racks, um KI-Workloads und regionale Konnektivität zu unterstützen. Dieses Infrastruktur-Upgrade betont Energieeffizienz, Skalierbarkeit und die Nutzung erneuerbarer Energien.