执行摘要:

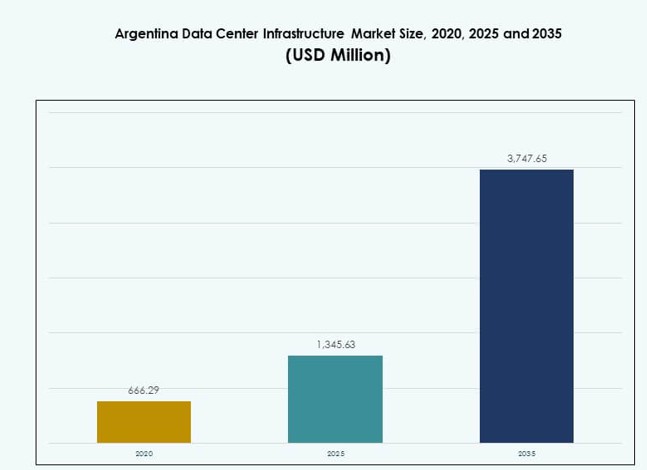

阿根廷数据中心基础设施市场规模从2020年的6.6629亿美元增长到2025年的13.4563亿美元,预计到2035年将达到37.4765亿美元,在预测期内的复合年增长率为10.71%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2035 |

| 2025年阿根廷数据中心基础设施市场规模 |

13.4563亿美元 |

| 阿根廷数据中心基础设施市场,复合年增长率 |

10.71% |

| 2035年阿根廷数据中心基础设施市场规模 |

37.4765亿美元 |

金融、电信和公共部门的数字化转型正在推动强劲的基础设施投资。云采用、人工智能部署和日益增长的数据本地化需求推动了对可扩展、高可用性设施的需求。运营商专注于模块化建设、边缘就绪和智能电源管理。企业寻求低延迟服务和弹性系统,而投资者则看重阿根廷在服务南锥体市场中的战略地位。在这一不断发展的格局中,能源效率、自动化和混合云能力仍然是首要技术优先事项。

由于密集的连接性、可靠的电力供应和强劲的商业需求,布宜诺斯艾利斯在全国市场中占据主导地位。其企业用户和光纤基础设施的集中支持大规模建设。科尔多瓦和门多萨由于政府激励措施、不断增长的IT需求和土地供应,正成为次级枢纽。这些地区吸引了旨在边缘计算、灾难恢复和本地内容交付的新项目。超越核心大都市的扩展正稳步吸引投资者的兴趣。

市场动态:

关键市场驱动因素

企业对本地化云和数据托管能力的需求增长

阿根廷不断扩展的数字生态系统正在推动企业本地化数据托管并采用云原生解决方案。公共云使用在银行、电子商务和公共服务领域不断增长。这一转变推动了对可扩展、高可用性数据中心基础设施的新需求。当地公司投资于私有和混合云环境,以满足延迟和合规要求。阿根廷数据中心基础设施市场因国内工作负载的增加而增强。投资者看好边缘就绪基础设施和模块化容量扩展的长期回报。基础设施运营商也从与全球云提供商的新合作中受益。对本地托管的需求增加减少了对外国互连的依赖。

- 例如,2025年,Mercado Libre在阿根廷布宜诺斯艾利斯开设了一个58,000平方米的物流和处理中心,能够每天处理100,000件产品,并显著扩展其存储和履行操作。

数字化转型和技术在关键行业垂直领域的采用

政府、医疗、通信和零售领域的数字化转型推动了强劲的基础设施投资。当地行业需要更具弹性的数据信息环境来处理不断增长的业务量。AI、物联网和实时分析的采用对计算和存储系统施加了更大压力。阿根廷数据中心基础设施市场通过升级系统、软件定义的基础设施和改进的自动化来应对。企业优先考虑节能和可扩展的架构。AI驱动的管理软件实现了更好的正常运行时间和预测性维护。这一转变有助于降低运营成本并提高长期系统可靠性。阿根廷成为拉丁美洲二级市场运营创新的试验场。

政府政策和战略改革加速ICT投资

阿根廷政府通过ICT激励措施、数据治理改革和频谱分配支持数字经济发展。政策简化了光纤、5G和数字基础设施扩展的审批流程。运营商在土地获取和能源采购方面获得支持。阿根廷数据中心基础设施市场从这种监管明确性中获得积极动力。国际公司看到了长期本地合作伙伴关系和激励措施的潜力。跨境数据政策鼓励本地部署而非离岸托管。基础设施投资者优先考虑阿根廷,因为其区域领导野心和城市技术准备度。激励措施降低了成本障碍,有助于推动欠服务城市的项目可行性。

- 例如,自最初推出以来,Telecom Argentina的Personal品牌一直在阿根廷主要城市扩展其5G网络,到2025年,该运营商继续在全国范围内增加5G活跃站点,以支持移动连接增长。公司在许可频谱分配下引领5G部署工作,以加强城市数字基础设施。

有利的投资环境促进托管和超大规模发展

对运营商中立的托管空间的需求上升吸引了外国和地区投资者的兴趣。布宜诺斯艾利斯的电力接入、光纤网络和人口密度创造了理想的发展区。超大规模企业寻求阿根廷服务南锥体市场,并减少对巴西互联的依赖。阿根廷数据中心基础设施市场成为区域延迟敏感服务的战略要地。土地和劳动力成本优势增强了其吸引力。开发商部署大型模块化设施以支持灵活的扩展策略。托管服务提供商吸引金融科技、流媒体和公共部门客户。高机架密度、冗余和连接选项为企业租户创造价值。

关键市场趋势

城市区域液冷和高密度机架解决方案的采用

阿根廷的城市数据中心面临日益严重的空间和电力限制。运营商整合高密度机架与液体和浸没式冷却系统,以增加每平方米的容量。这一趋势支持在第三和第四级建设中实现超过15千瓦的机架功率密度。阿根廷数据中心基础设施市场在应对人工智能和高性能计算采用时看到了这一转变。液体冷却提高了边缘和核心环境的热效率。它还符合城市项目的节能目标。建设者们瞄准高效的电力到机架设计以保持竞争力。

模块化和预制数据中心设施的部署增加

模块化数据中心建设在新项目和升级项目中势头强劲。它缩短了建设时间,简化了审批流程,并降低了部署成本。阿根廷数据中心基础设施市场利用模块化建设来满足快速增长的云需求。这些系统支持分阶段扩展和搬迁。运营商利用集装箱式冷却和预装配电力系统来减少现场劳动力。农村和次级城市的部署从这一趋势中受益最大。开发商专注于1–5兆瓦的建设模块,具有灵活的架构。这改善了灾难恢复和远程站点的可行性。

软件定义电力和基于AI的基础设施监控的增长

阿根廷的数据中心采用软件定义的基础设施来优化电力使用和性能。基于AI的工具预测组件故障,并建议在电力和冷却系统之间进行负载平衡。阿根廷数据中心基础设施市场整合这些解决方案,以提高正常运行时间并降低运营成本。实时监控增强了服务水平协议的性能。运营商部署数字孪生进行情景模拟和维护规划。AI工具还简化了合规报告和能源审计。这些智能系统支持向自主基础设施运营的转变。

边缘数据中心扩展以支持5G、物联网和农村连接目标

随着物联网和5G部署的增加,边缘数据中心获得了更多的关注。电信运营商和数字平台将容量推向更接近终端用户的位置。阿根廷数据中心基础设施市场通过小型边缘设施作出回应。这些设施实现了更快的内容交付和本地化处理。它们还降低了运营商的回程成本。公共服务数字化和农村连接计划进一步推动了边缘需求。投资者探索微型数据中心格式和基于塔的边缘集成。这一趋势扩展了核心大都市区以外的基础设施增长。

市场挑战

电力可靠性问题和能源成本波动影响长期规划

阿根廷面临电网不稳定和区域能源价格波动,这对数据中心的正常运行时间和成本预测构成挑战。运营商依赖备用系统和电池存储,增加了资本支出。阿根廷数据中心基础设施市场必须应对这些风险,以保持对全球部署的吸引力。计划外的停电迫使运营商对电力冗余进行过度设计。这给项目时间表和运营预算带来了压力。可再生能源的整合在各地区仍不均衡。发电机的柴油成本上升增加了财务压力。这些限制限制了对缺乏电网可靠性的偏远站点的超大规模兴趣。

监管不确定性、进口壁垒和设备采购的官僚延误

严格的进口控制和外汇限制延迟了关键基础设施设备的采购。这影响了配电单元(PDU)、不间断电源(UPS)、冷却系统和机架的交付时间。阿根廷数据中心基础设施市场在许可证和海关清关方面面临官僚挑战。这些延误减缓了项目上线时间。对于先进系统的本地采购选项有限。对于时间紧迫的全球开发商来说,项目风险增加。市场参与者在不断变化的贸易规则中导航,这增加了成本和不确定性。长采购周期阻碍了技术升级和竞争性交付。

市场机会

本地化云托管、金融数字化和人工智能工作负载的兴起

阿根廷不断增长的数字经济为高可用性云托管和数据主权解决方案提供了机会。金融部门大规模数字化,人工智能工作负载在医疗、零售和物流领域出现。阿根廷数据中心基础设施市场成为这一演变的核心。随着国内数字创新的并行发展,基础设施需求将上升。投资者在为本地内容和关键工作负载量身定制的安全、合规和可扩展建设中看到长期价值。

绿色数据中心项目和新设施中的可再生能源整合

运营商转向可再生能源采购和PUE优化。这一转变为城市和农村地区的绿色认证数据中心建设提供了空间。阿根廷数据中心基础设施市场因太阳能混合微电网设计和节水冷却解决方案而受到关注。投资者更倾向于具有可持续性能指标的资产。开发商利用这一定位来获得绿色资金并满足ESG期望。

市场细分

按基础设施类型

阿根廷数据中心基础设施市场由IT和网络基础设施主导,其次是电气系统。由于企业数字化和云迁移,服务器、存储和机架解决方案需求旺盛。随着新建和升级,土木和机械基础设施部分增长,但在整体份额上落后于核心IT部署。结构模块化和预制提高了施工时间表的效率,为土木基础设施增加了吸引力。机械基础设施需求与向先进热管理的转变有关。

按电力基础设施分类

由于对连续电力的需求,不间断电源(UPS)系统在阿根廷的电力基础设施市场中占据主导地位。电源分配单元(PDU)和电池储能系统(BESS)因电力密度和备份需求的增加而紧随其后。公用电网升级不一致,使得UPS系统变得至关重要。转换开关和开关设备也因三级/四级运营商的需求而受到关注。可再生能源的整合为智能电网连接解决方案创造了空间。投资者关注部署中的电力可靠性和效率指标。

按机械基础设施分类

由于高密度部署,CRAC和CRAH等冷却设备在机械基础设施需求中占据主导地位。空气和水冷却器支持城市区域的热稳定性。为节能和优化气流,封闭系统越来越受欢迎。泵和管道系统因定制冷却回路设计的需求而紧随其后。数据中心运营商优先考虑模块化和节能冷却策略,以满足环境法规。随着人工智能和高性能计算托管负载的增加,机械基础设施将会增长。

按土木/结构和建筑分类

上层结构组件在这一细分市场中占据主导地位,得到了架空地板和悬挂天花板的支持。场地准备对于新建项目至关重要,而模块化系统在旧址扩建中获得了关注。建筑围护结构升级提高了热绝缘和运营寿命。预制设计加快了部署速度并标准化了建设成本。开发商旨在实现支持扩展和改造的灵活结构框架。阿根廷数据中心基础设施市场受益于专注于速度和效率的改进土木设计实践。

按IT和网络基础设施分类

由于企业IT升级和政府数字平台的推动,服务器和存储解决方案占据主导地位。随着混合云和边缘连接的需求增加,网络设备需求上升。由于高密度建设,机架和机柜也占据了重要份额。随着运营商优先考虑速度和延迟,电缆和光纤投资紧随其后。阿根廷数据中心基础设施市场在这一细分市场中不断更新,以匹配不断发展的工作负载。投资者将IT基础设施视为托管和超大规模项目中的关键价值层。

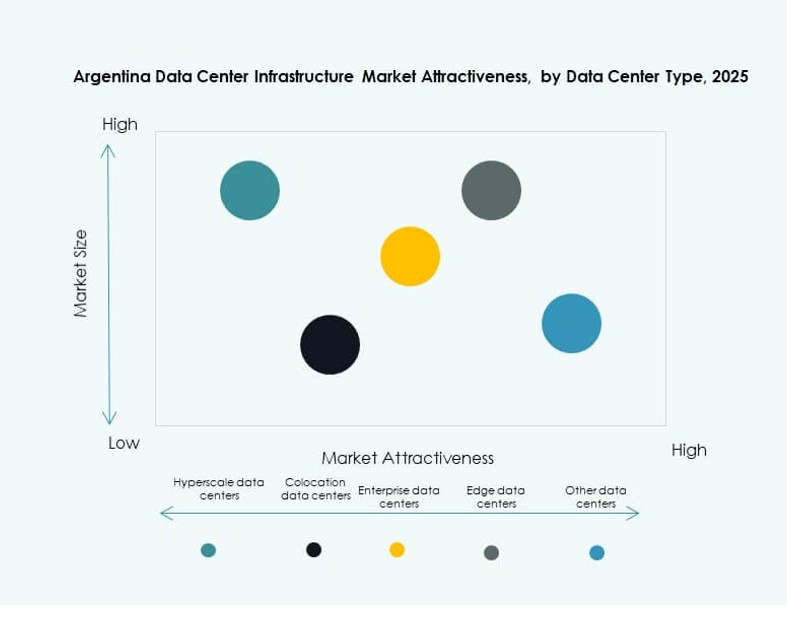

按数据中心类型分类

由于企业外包的增长和共享基础设施的偏好,托管数据中心占据了最大的市场份额。随着全球参与者评估阿根廷的潜力,超大规模部署正在兴起。边缘和企业数据中心显示出稳定的吸引力,得益于远程工作负载的增长。阿根廷数据中心基础设施市场按类型变得更加多样化,反映了都市核心和农村边缘战略。投资者将灵活性和混合容量选项视为关键的价值差异化因素。

按交付模式分类

由于成本可预测性和更快的时间表,设计-建造/EPC模式在交付中占据主导地位。交钥匙和模块化工厂建造解决方案紧随其后,受到超大规模和边缘项目的青睐。翻新和升级模式支持现有的旧设施,尤其是在布宜诺斯艾利斯。施工管理被选择性地用于定制建造。阿根廷数据中心基础设施市场反映出向模块化的转变,分阶段部署降低了风险并提高了资本效率。

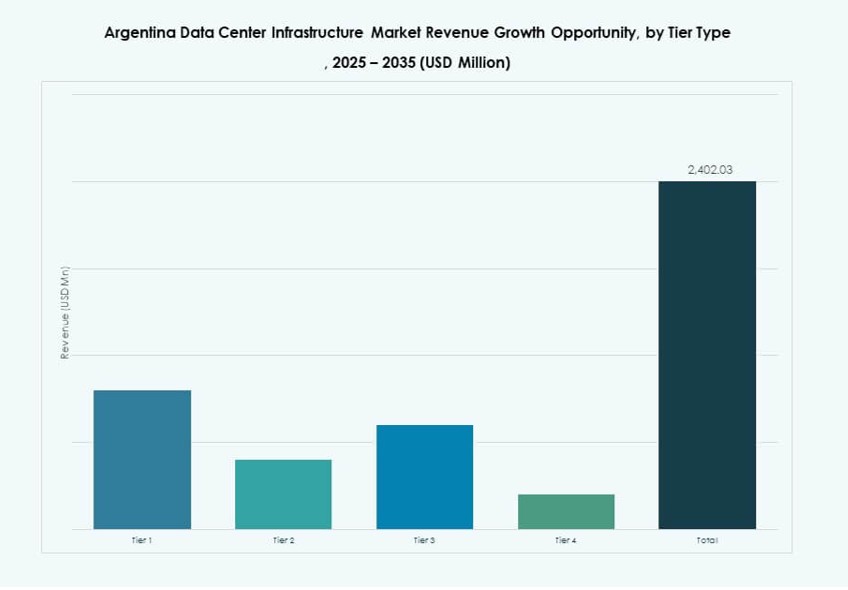

按等级类型

由于对高可用性和容错性的需求,Tier III 数据中心在阿根廷数据中心基础设施市场中占据主导地位。Tier II 服务于中型企业和传统构建。Tier IV 的部署有限,但超大规模企业和金融科技公司的兴趣正在上升。Tier I 设施在基本需求的偏远地区仍然具有相关性。投资势头支持向 Tier III+ 能力的逐步转变。可靠性和正常运行时间正在成为新建项目中的关键竞争指标。

区域见解

布宜诺斯艾利斯凭借连接性和需求密度占据超过 70% 的市场份额

由于优越的光纤骨干网、人口密度和企业活动,布宜诺斯艾利斯在阿根廷数据中心基础设施市场中占据超过 70% 的份额。它托管着主要的云节点、政府数据和运营商酒店。该地区提供靠近科技中心、熟练劳动力和能源资源的优势。开发商优先考虑布宜诺斯艾利斯进行超大规模和托管建设。城市规划政策有利于多租户数据中心集群。它仍然是该国数字基础设施扩展的核心。

- 例如,Cirion Technologies 在布宜诺斯艾利斯的 BUE1 设施提供约 7 MW 的安装电力,并支持约 788 个用于企业和云工作负载的机架。它托管着主要的云节点,并与 Google、Oracle 和 Amazon 等全球供应商互联,以加强阿根廷的数字基础设施。

科尔多瓦和门多萨等二级城市正在崛起,政策支持

科尔多瓦和门多萨在边缘和灾难恢复部署中扮演着新兴角色。这些城市受益于区域数据需求、可用土地和能源激励。政府项目促进布宜诺斯艾利斯以外的科技投资。阿根廷数据中心基础设施市场看到开发商在这些地区扩展模块化设施。来自大学、公共机构和小型企业的需求支持增长。这些地点还减少了核心大都市网络的压力,并改善了本地用户的延迟。

巴塔哥尼亚和北部省份通过基础设施升级显示长期潜力

巴塔哥尼亚和北部省份如萨尔塔和图库曼目前份额较低,但具有长期战略相关性。基础设施差距和较低的数字成熟度延迟了大型部署。然而,可再生能源潜力和区域发展激励吸引了早期兴趣。阿根廷数据中心基础设施市场可能在未来几年在这些地区看到绿色数据园区。政府对远程连接的支持,加上国家数字化目标,创造了一个有利的环境。对海底电缆和跨境连接的投资可能会随着时间的推移推动市场活动。

- 例如,OpenAI 和阿根廷能源公司 Sur Energy 签署了一份意向书,以推进位于巴塔哥尼亚的“Stargate Argentina”数据中心项目,目标是建立一个容量为 500 MW 的设施,该设施将在重大投资激励计划下由可再生能源提供动力。该计划代表了阿根廷计划中的最大 AI 基础设施投资之一。

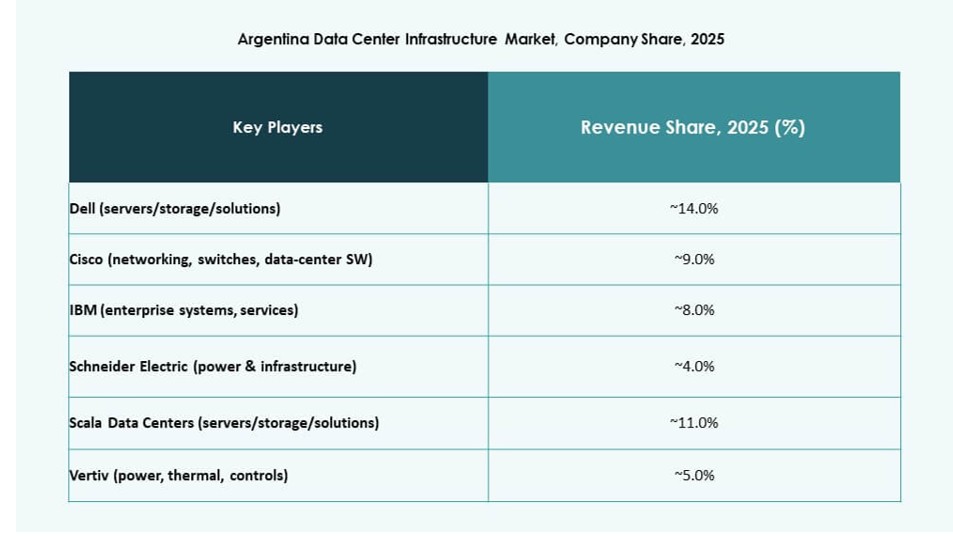

竞争洞察:

- Scala 数据中心

- ODATA 数据中心

- MDC 数据中心

- Ascenty

- Equinix, Inc.

- Vertiv Group Corp.

- 施耐德电气

- 思科系统公司

- IBM

- 戴尔公司

阿根廷数据中心基础设施市场结合了区域领导者和全球技术提供商。像 Scala、ODATA 和 MDC 这样的本地运营商正在扩大对托管和边缘就绪设计的投资,以满足企业和云原生工作负载的需求。Vertiv、施耐德电气、思科和戴尔等全球供应商在电力、制冷和 IT 系统方面提供了重要的骨干技术。跨国超大规模企业通过与国内企业合作或服务合作来降低延迟并获得合规性。市场仍然分散,基础设施竞争集中在布宜诺斯艾利斯。它优先考虑能源效率、模块化可扩展性和弹性架构。国际公司提供先进的解决方案,但本地化和成本效率使区域玩家在设计建造和运营方面具有竞争优势。

最新发展:

- 2025 年 8 月,Cirion Technologies 扩建了位于布宜诺斯艾利斯的 BUE1 数据中心,增加了超过 2MW 的容量和 160 个机架,以支持 AI 工作负载和区域连接。此次基础设施升级强调了能源效率、可扩展性和可再生能源的使用。