Резюме:

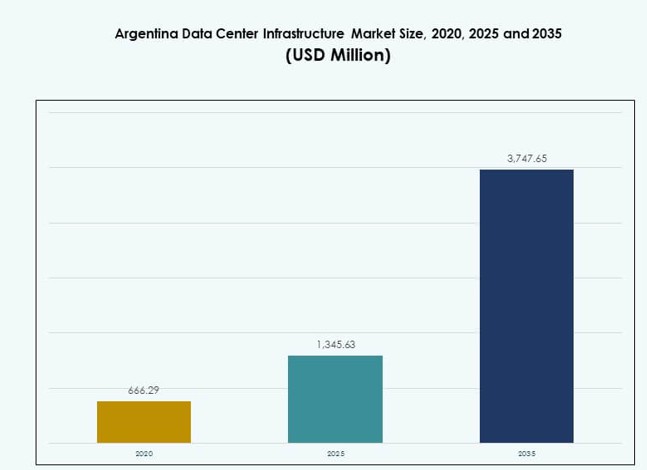

Размер рынка инфраструктуры центров обработки данных в Аргентине оценивался в 666,29 млн долларов США в 2020 году, до 1 345,63 млн долларов США в 2025 году и, как ожидается, достигнет 3 747,65 млн долларов США к 2035 году, с совокупным годовым темпом роста (CAGR) 10,71% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка инфраструктуры ЦОД Аргентины 2025 |

1 345,63 млн долларов США |

| Рынок инфраструктуры ЦОД Аргентины, CAGR |

10,71% |

| Размер рынка инфраструктуры ЦОД Аргентины 2035 |

3 747,65 млн долларов США |

Цифровая трансформация в финансовом, телекоммуникационном и государственном секторах стимулирует значительные инвестиции в инфраструктуру. Внедрение облачных технологий, искусственного интеллекта и растущие потребности в локализации данных увеличивают спрос на масштабируемые, высокодоступные объекты. Операторы сосредотачиваются на модульных конструкциях, готовности к периферийным вычислениям и интеллектуальном управлении энергией. Бизнес ищет услуги с низкой задержкой и устойчивые системы, в то время как инвесторы находят ценность в стратегическом положении Аргентины для обслуживания рынков Южного конуса. Энергоэффективность, автоматизация и возможности гибридного облака остаются главными технологическими приоритетами в этой развивающейся среде.

Буэнос-Айрес доминирует на национальном рынке благодаря плотной связности, надежному энергоснабжению и сильному коммерческому спросу. Его концентрация корпоративных пользователей и волоконной инфраструктуры поддерживает крупномасштабные проекты. Кордова и Мендоса становятся вторичными центрами благодаря государственным стимулам, растущему спросу на ИТ и наличию земель. Эти регионы привлекают новые проекты, направленные на периферийные вычисления, восстановление после катастроф и локальную доставку контента. Расширение за пределы основных мегаполисов вызывает устойчивый интерес инвесторов.

Динамика рынка:

Ключевые факторы рынка

Растущий спрос предприятий на локализованные облачные и хостинговые возможности

Расширяющаяся цифровая экосистема Аргентины побуждает предприятия локализовать хостинг данных и внедрять облачно-ориентированные решения. Использование публичного облака растет в банковском деле, электронной коммерции и государственных услугах. Этот сдвиг стимулирует новый спрос на масштабируемую, высокодоступную инфраструктуру центров обработки данных. Местные компании инвестируют в частные и гибридные облачные среды для удовлетворения требований по задержке и соответствию. Рынок инфраструктуры центров обработки данных в Аргентине укрепляется за счет увеличения внутренних рабочих нагрузок. Инвесторы видят долгосрочную отдачу от инфраструктуры, готовой к периферийным вычислениям, и расширения модульной емкости. Операторы инфраструктуры также выигрывают от новых партнерств с глобальными облачными провайдерами. Растущий спрос на локальный хостинг снижает зависимость от иностранных соединений.

- Например, в 2025 году Mercado Libre открыл логистический и перерабатывающий центр площадью 58,000 м² в Буэнос-Айресе, Аргентина, с возможностью обработки 100,000 продуктов в день и значительным расширением своих операций по хранению и выполнению заказов.

Цифровая трансформация и внедрение технологий в ключевых отраслях

Стремление к цифровой трансформации в правительстве, здравоохранении, телекоммуникациях и розничной торговле стимулирует значительные инвестиции в инфраструктуру. Местные отрасли требуют более устойчивых сред данных для обработки растущих объемов. Внедрение ИИ, Интернета вещей и аналитики в реальном времени увеличивает нагрузку на вычислительные и хранилищные системы. Рынок инфраструктуры центров обработки данных в Аргентине отвечает обновленными системами, программно-определяемой инфраструктурой и улучшенной автоматизацией. Бизнес уделяет приоритетное внимание энергоэффективной и масштабируемой архитектуре. Программное обеспечение управления на основе ИИ обеспечивает лучшее время безотказной работы и предиктивное обслуживание. Этот сдвиг помогает снизить операционные расходы и улучшить долгосрочную надежность системы. Аргентина становится испытательной площадкой для операционных инноваций на рынках Латинской Америки уровня II.

Государственная политика и стратегические реформы, ускоряющие инвестиции в ИКТ

Правительство Аргентины поддерживает развитие цифровой экономики с помощью стимулов в области ИКТ, реформ управления данными и распределения спектра. Политика упрощает утверждения для расширения волоконно-оптической, 5G и цифровой инфраструктуры. Операторы получают поддержку в приобретении земли и источников энергии. Рынок инфраструктуры центров обработки данных в Аргентине получает положительный импульс благодаря этой регуляторной ясности. Международные компании видят потенциал в долгосрочных местных партнерствах и стимулах. Политика в области трансграничных данных поощряет локальное развертывание вместо офшорного хостинга. Инвесторы в инфраструктуру отдают приоритет Аргентине из-за ее региональных амбиций лидерства и готовности к городским технологиям. Стимулы снижают барьеры стоимости, что способствует осуществимости проектов в недостаточно обслуживаемых городах.

- Например, бренд Personal компании Telecom Argentina расширяет свою сеть 5G в крупных городах Аргентины с момента ее первоначального развертывания, и к 2025 году оператор продолжает увеличивать количество активных 5G-объектов по всей стране для поддержки роста мобильной связи. Компания лидирует в усилиях по развертыванию 5G в рамках лицензированных распределений спектра для укрепления городской цифровой инфраструктуры.

Благоприятный инвестиционный климат для колокации и гипермасштабного развития

Растущий спрос на нейтральные к операторам колокационные пространства привлекает интерес иностранных и региональных инвесторов. Доступ к электроэнергии, волоконные сети и плотность населения в Буэнос-Айресе создают первоклассные зоны для развития. Гипермасштабные компании стремятся к Аргентине для обслуживания рынков Южного конуса и снижения зависимости от бразильских соединений. Рынок инфраструктуры центров обработки данных в Аргентине становится стратегическим для региональных услуг, чувствительных к задержкам. Преимущества в стоимости земли и труда усиливают его привлекательность. Разработчики развертывают крупные, модульные объекты для поддержки гибких стратегий расширения. Игроки колокации привлекают клиентов из финансовых технологий, потокового вещания и государственного сектора. Высокая плотность стоек, избыточность и варианты подключения создают ценность для корпоративных арендаторов.

Ключевые рыночные тенденции

Внедрение жидкостного охлаждения и решений для высокоплотных стоек в городских зонах

Городские центры обработки данных в Аргентине сталкиваются с растущими ограничениями по пространству и энергии. Операторы интегрируют стойки высокой плотности с системами жидкостного и погружного охлаждения для увеличения мощности на квадратный метр. Эта тенденция поддерживает плотность мощности стоек выше 15 кВт в сооружениях Tier III и IV. Рынок инфраструктуры центров обработки данных в Аргентине наблюдает этот сдвиг в ответ на внедрение ИИ и ВВП. Жидкостное охлаждение повышает тепловую эффективность в периферийных и основных средах. Оно также соответствует целям энергосбережения в городских проектах. Строители нацелены на эффективные конструкции питания для стоек, чтобы оставаться конкурентоспособными.

Рост внедрения модульных и сборных объектов центров обработки данных

Строительство модульных центров обработки данных набирает обороты в новых и модернизируемых проектах. Это сокращает время строительства, упрощает получение разрешений и снижает затраты на внедрение. Рынок инфраструктуры центров обработки данных в Аргентине использует модульные конструкции для удовлетворения быстро растущего спроса на облачные технологии. Эти системы поддерживают поэтапное расширение и перемещение. Операторы используют контейнерное охлаждение и предварительно собранные системы питания для сокращения трудозатрат на месте. Сельские и второстепенные городские развертывания получают наибольшую выгоду от этой тенденции. Разработчики сосредоточены на строительных блоках мощностью 1–5 МВт с гибкой архитектурой. Это улучшает восстановление после катастроф и жизнеспособность удаленных объектов.

Рост программно-определяемой мощности и мониторинга инфраструктуры на основе ИИ

Центры обработки данных в Аргентине внедряют программно-определяемую инфраструктуру для оптимизации использования энергии и производительности. Инструменты на основе ИИ прогнозируют отказ компонентов и предлагают балансировку нагрузки между системами питания и охлаждения. Рынок инфраструктуры центров обработки данных в Аргентине интегрирует эти решения для улучшения времени безотказной работы и снижения OPEX. Мониторинг в реальном времени улучшает производительность SLA. Операторы развертывают цифровые двойники для моделирования сценариев и планирования технического обслуживания. Инструменты ИИ также упрощают отчетность по соблюдению требований и энергетические аудиты. Эти интеллектуальные системы поддерживают переход к автономным операциям инфраструктуры.

Расширение периферийных центров обработки данных для поддержки целей 5G, IoT и сельской связи

Периферийные центры обработки данных получают большее внимание с ростом развертываний IoT и 5G. Операторы связи и цифровые платформы приближают мощности к конечным пользователям. Рынок инфраструктуры центров обработки данных в Аргентине отвечает небольшими периферийными объектами. Эти объекты обеспечивают более быструю доставку контента и локализованную обработку. Они также снижают затраты на обратную связь для операторов. Оцифровка государственных услуг и инициативы по сельской связи дополнительно стимулируют спрос на периферийные решения. Инвесторы изучают форматы микроцентров обработки данных и интеграции на основе башен. Эта тенденция расширяет рост инфраструктуры за пределы основных городских зон.

Проблемы рынка

Проблемы надежности электроснабжения и волатильность стоимости энергии, влияющие на долгосрочное планирование

Аргентина сталкивается с нестабильностью сети и волатильностью региональных цен на энергию, что создает проблемы для прогнозирования времени безотказной работы и затрат центров обработки данных. Операторы зависят от резервных систем и аккумуляторных хранилищ, что увеличивает капитальные затраты (CAPEX). Рынок инфраструктуры центров обработки данных в Аргентине должен решить эти риски, чтобы оставаться привлекательным для глобальных развертываний. Незапланированные отключения заставляют операторов чрезмерно проектировать резервирование мощности. Это напрягает сроки выполнения проектов и операционные бюджеты. Интеграция возобновляемых источников энергии остается неравномерной в разных регионах. Растущие затраты на дизельное топливо для генераторов создают финансовое давление. Эти ограничения ограничивают интерес гипермасштабных операторов к удаленным площадкам с недостаточной надежностью сети.

Регуляторная неопределенность, барьеры на импорт и бюрократические задержки в закупке оборудования

Строгий контроль за импортом и ограничения на валютные операции задерживают закупку критически важного инфраструктурного оборудования. Это влияет на сроки поставки распределительных устройств (PDU), источников бесперебойного питания (UPS), систем охлаждения и стоек. Рынок инфраструктуры центров обработки данных в Аргентине сталкивается с бюрократическими проблемами в получении разрешений и таможенном оформлении. Эти задержки замедляют сроки запуска проектов. Местные варианты закупок для передовых систем ограничены. Риск проектов увеличивается для глобальных разработчиков с жесткими графиками. Участники рынка ориентируются в изменяющихся торговых правилах, что добавляет затрат и неопределенности. Длительные циклы закупок препятствуют обновлению технологий и конкурентоспособной доставке.

Возможности рынка

Рост локализованного облачного хостинга, цифровизации финансов и рабочих нагрузок ИИ

Растущая цифровая экономика Аргентины открывает возможности для облачного хостинга с высокой доступностью и решений по суверенитету данных. Финансовый сектор масштабно цифровизируется, а рабочие нагрузки ИИ появляются в здравоохранении, розничной торговле и логистике. Рынок инфраструктуры центров обработки данных в Аргентине становится центральным в этой эволюции. Спрос на инфраструктуру будет расти параллельно с внутренними цифровыми инновациями. Инвесторы видят долгосрочную ценность в безопасных, соответствующих требованиям и масштабируемых решениях, адаптированных для локального контента и критически важных рабочих нагрузок.

Зеленые проекты центров обработки данных и интеграция возобновляемой энергии в новые объекты

Операторы переходят к использованию возобновляемых источников энергии и оптимизации коэффициента эффективности использования энергии (PUE). Этот переход открывает возможности для строительства центров обработки данных с зеленой сертификацией в городских и сельских районах. Рынок инфраструктуры центров обработки данных в Аргентине привлекает внимание благодаря проектам солнечно-гибридных микросетей и водоэффективным решениям для охлаждения. Инвесторы предпочитают активы с устойчивыми показателями производительности. Разработчики используют это позиционирование для получения зеленого финансирования и соответствия ожиданиям в области экологии, социальной ответственности и управления (ESG).

Сегментация рынка

По типу инфраструктуры

Рынок инфраструктуры центров обработки данных в Аргентине доминирует IT и сетевой инфраструктурой, за которой следуют электрические системы. Решения для серверов, хранения и стоек пользуются высоким спросом из-за цифровизации предприятий и миграции в облако. Сегменты гражданской и механической инфраструктуры растут с новыми постройками и модернизациями, но отстают от основной IT-развертки по общей доле. Структурная модульность и предварительное изготовление улучшают эффективность в сроках строительства, добавляя динамику гражданской инфраструктуре. Спрос на механическую инфраструктуру связан с переходом к передовому термическому управлению.

По электрической инфраструктуре

Системы бесперебойного питания (UPS) занимают лидирующие позиции на рынке электрической инфраструктуры Аргентины из-за необходимости в непрерывном электроснабжении. За ними следуют блоки распределения питания (PDU) и системы накопления энергии в батареях (BESS) из-за увеличения плотности мощности и требований к резервному питанию. Обновления коммунальных сетей остаются непоследовательными, что делает системы UPS критически важными. Переключатели и распределительные устройства также востребованы операторами Tier III/IV. Интеграция возобновляемых источников энергии создает возможности для интеллектуальных решений, подключенных к сети. Инвесторы сосредотачиваются на надежности электроснабжения и показателях эффективности во всех развертываниях.

По механической инфраструктуре

Охлаждающие устройства, такие как CRAC и CRAH, доминируют в спросе на механическую инфраструктуру из-за развертываний с высокой плотностью. Чиллеры, как воздушные, так и водяные, поддерживают термическую стабильность в городских зонах. Системы изоляции набирают популярность для экономии энергии и оптимизации воздушного потока. Насосы и трубопроводные системы следуют за спросом на индивидуальные конструкции охлаждающих контуров. Операторы центров обработки данных отдают приоритет модульным и энергоэффективным стратегиям охлаждения для соблюдения экологических норм. Механическая инфраструктура будет расти с увеличением нагрузки на размещение ИИ и ВВП.

По гражданской / структурной и архитектурной

Компоненты надстройки лидируют в этом сегменте, поддерживаемые приподнятыми полами и подвесными потолками. Подготовка площадки имеет важное значение для проектов на зеленых полях, в то время как модульные системы набирают популярность при расширении на существующих площадках. Обновления оболочки здания улучшают термоизоляцию и срок эксплуатации. Сборные конструкции ускоряют развертывание и стандартизируют затраты на строительство. Разработчики стремятся к гибким структурным каркасам, поддерживающим масштабирование и модернизацию. Рынок инфраструктуры центров обработки данных в Аргентине выигрывает от улучшенных практик гражданского проектирования, ориентированных на скорость и эффективность.

По ИТ и сетевой инфраструктуре

Серверы и решения для хранения данных доминируют, обусловленные обновлениями корпоративных ИТ и государственными цифровыми платформами. Спрос на сетевое оборудование растет с развитием гибридных облаков и периферийной связи. Стойки и корпуса также занимают значительную долю из-за развертываний с высокой плотностью. Инвестиции в кабели и оптоволокно следуют за приоритетами операторов в скорости и задержке. Рынок инфраструктуры центров обработки данных в Аргентине постоянно обновляется в этом сегменте, чтобы соответствовать изменяющимся рабочим нагрузкам. Инвесторы рассматривают ИТ-инфраструктуру как ключевой слой ценности в проектах колокации и гипермасштабирования.

По типу центра обработки данных

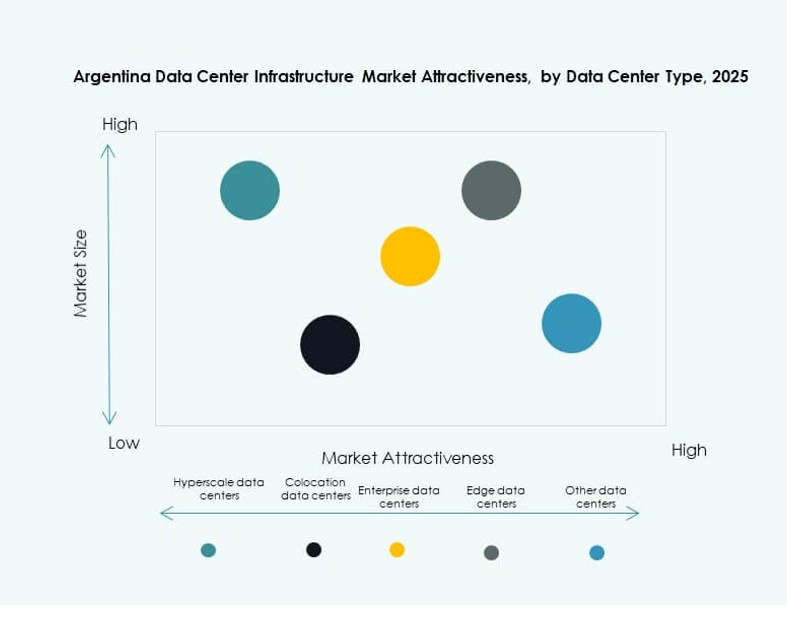

Центры обработки данных колокации занимают наибольшую долю рынка из-за растущего аутсорсинга предприятий и предпочтения общей инфраструктуры. Гипермасштабные развертывания появляются, поскольку глобальные игроки оценивают потенциал Аргентины. Периферийные и корпоративные центры обработки данных демонстрируют устойчивую динамику, поддерживаемую ростом удаленных рабочих нагрузок. Рынок инфраструктуры центров обработки данных в Аргентине становится более разнообразным по типу, отражая как стратегии в центре города, так и на периферии. Инвесторы видят гибкость и гибридные варианты емкости как ключевые отличия в ценности.

По модели доставки

Модели проектирования и строительства/EPC лидируют в доставке благодаря предсказуемости затрат и более быстрым срокам. За ними следуют готовые и модульные решения заводского производства, которые предпочитаются для гипермасштабных и периферийных проектов. Модели модернизации и обновления поддерживают существующие устаревшие объекты, особенно в Буэнос-Айресе. Управление строительством используется избирательно для индивидуальных построек. Рынок инфраструктуры центров обработки данных в Аргентине отражает сдвиг в сторону модульности, с поэтапными развертываниями, снижающими риски и повышающими эффективность капитала.

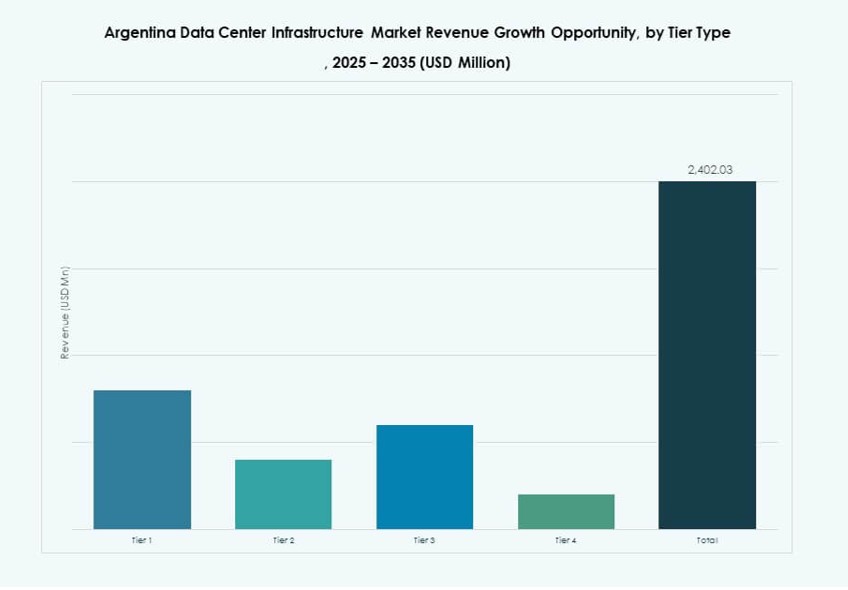

По типу уровня

Центры обработки данных уровня III доминируют на рынке инфраструктуры центров обработки данных Аргентины из-за спроса на высокую доступность и отказоустойчивость. Уровень II обслуживает средние предприятия и устаревшие постройки. Уровень IV имеет ограниченные развертывания, но интерес растет со стороны гипермасштабируемых компаний и финтехов. Объекты уровня I остаются актуальными в удаленных зонах с базовыми потребностями. Инвестиционная активность поддерживает постепенный переход к возможностям уровня III+. Надежность и время безотказной работы становятся ключевыми конкурентными метриками в новых постройках.

Региональные особенности

Буэнос-Айрес доминирует с более чем 70% долей рынка благодаря подключению и плотности спроса

Буэнос-Айрес лидирует на рынке инфраструктуры центров обработки данных Аргентины с более чем 70% долей благодаря превосходной волоконной сети, плотности населения и активности предприятий. Здесь размещены основные облачные узлы, государственные данные и отели для операторов связи. Этот регион предлагает близость к технологическим центрам, квалифицированной рабочей силе и энергетическим ресурсам. Разработчики отдают приоритет Буэнос-Айресу для строительства гипермасштабируемых и колокационных объектов. Городская политика зонирования благоприятствует многопользовательским кластерам центров обработки данных. Он остается ядром для расширения цифровой инфраструктуры в стране.

- Например, объект BUE1 компании Cirion Technologies в Буэнос-Айресе предлагает около 7 МВт установленной мощности и поддерживает около 788 стоек для рабочих нагрузок предприятий и облаков. Он размещает основные облачные узлы и соединяется с глобальными провайдерами, такими как Google, Oracle и Amazon, чтобы укрепить цифровую инфраструктуру Аргентины.

Второстепенные города, такие как Кордова и Мендоса, развиваются благодаря поддерживающим политикам

Кордова и Мендоса занимают развивающиеся роли в развертывании на краю сети и для восстановления после катастроф. Эти города выигрывают от региональных потребностей в данных, доступной земли и энергетических стимулов. Государственные программы продвигают технологические инвестиции за пределами Буэнос-Айреса. На рынке инфраструктуры центров обработки данных Аргентины разработчики расширяют модульные объекты в этих зонах. Спрос со стороны университетов, государственных учреждений и малых предприятий поддерживает рост. Эти локации также уменьшают нагрузку на основные городские сети и улучшают задержку для местных пользователей.

Патагония и северные провинции демонстрируют долгосрочный потенциал с обновлением инфраструктуры

Патагония и северные провинции, такие как Сальта и Тукуман, показывают низкую текущую долю, но долгосрочную стратегическую значимость. Пробелы в инфраструктуре и низкая цифровая зрелость задерживают крупные развертывания. Однако потенциал возобновляемой энергии и региональные стимулы для развития привлекают ранний интерес. На рынке инфраструктуры центров обработки данных Аргентины в ближайшие годы могут появиться новые парки данных в этих регионах. Государственная поддержка удаленного подключения, в сочетании с национальными целями цифровизации, создает благоприятную среду. Инвестиции в подводные кабели и трансграничные связи могут со временем повысить активность на рынке.

- Например, OpenAI и аргентинская энергетическая компания Sur Energy подписали письмо о намерениях по продвижению проекта дата-центра «Stargate Argentina» в Патагонии, нацеленного на создание объекта мощностью 500 МВт, работающего на возобновляемой энергии в рамках крупной программы инвестиционных стимулов. Эта инициатива представляет собой одну из крупнейших инвестиций в инфраструктуру ИИ, запланированных в Аргентине.

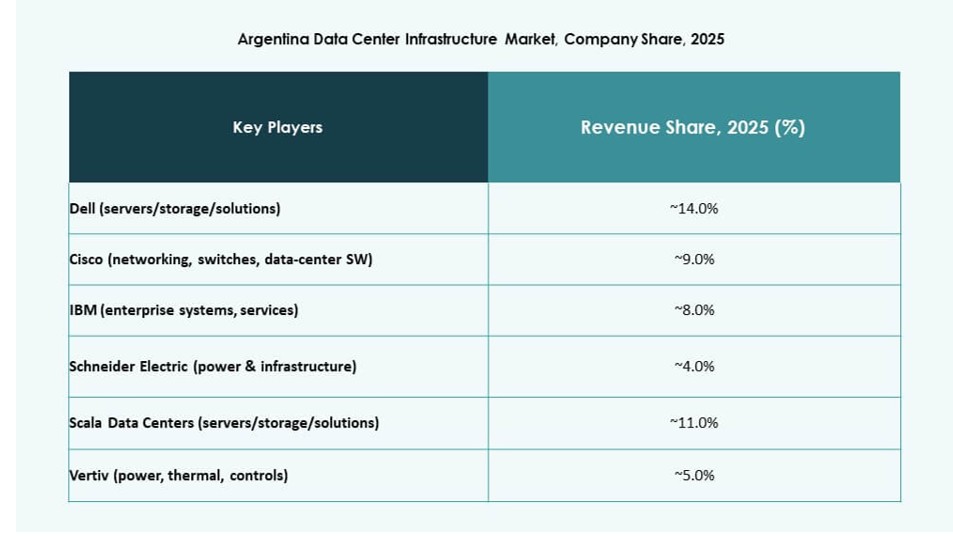

Конкурентные Инсайты:

- Scala Data Centers

- ODATA Data Centers

- MDC Data Centers

- Ascenty

- Equinix, Inc.

- Vertiv Group Corp.

- Schneider Electric

- Cisco Systems, Inc.

- IBM

- Dell Inc.

Рынок инфраструктуры дата-центров в Аргентине включает в себя сочетание региональных лидеров и глобальных технологических поставщиков. Местные операторы, такие как Scala, ODATA и MDC, увеличивают инвестиции в колокацию и готовые к периферийным вычислениям проекты, чтобы удовлетворить потребности предприятий и облачных рабочих нагрузок. Глобальные поставщики, такие как Vertiv, Schneider Electric, Cisco и Dell, предоставляют основные технологии для энергоснабжения, охлаждения и ИТ-систем. Многонациональные гипермасштабные компании исследуют партнерства или сервисные связи с местными игроками, чтобы снизить задержки и обеспечить соответствие нормативным требованиям. Рынок остается фрагментированным, с конкуренцией в области инфраструктуры, сосредоточенной вокруг Буэнос-Айреса. Он уделяет приоритетное внимание энергоэффективности, модульной масштабируемости и устойчивой архитектуре. Международные компании предлагают передовые решения, но локализация и экономическая эффективность дают региональным игрокам конкурентное преимущество в проектировании, строительстве и эксплуатации.

Последние события:

- В августе 2025 года Cirion Technologies расширила свой дата-центр BUE1 в Буэнос-Айресе, добавив более 2 МВт мощности и 160 стоек для поддержки рабочих нагрузок ИИ и региональной связи. Это обновление инфраструктуры подчеркивает энергоэффективность, масштабируемость и использование возобновляемой энергии.