Sammanfattning:

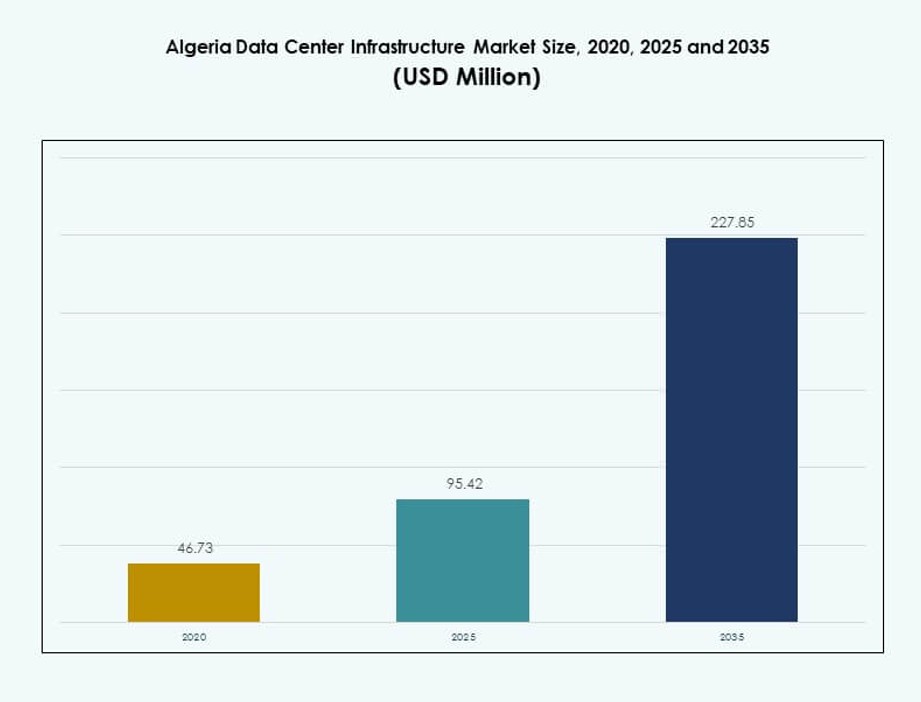

Marknadsstorleken för datacenterinfrastruktur i Algeriet värderades till 46,73 miljoner USD år 2020 och förväntas nå 95,42 miljoner USD år 2025 och 227,85 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 9,00% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för datacenterinfrastruktur i Algeriet 2025 |

95,42 miljoner USD |

| Marknadstillväxt för datacenterinfrastruktur i Algeriet, CAGR |

9,00% |

| Marknadsstorlek för datacenterinfrastruktur i Algeriet 2035 |

227,85 miljoner USD |

Snabb molnanvändning, AI-implementering och nationella datalokaliseringar är viktiga tillväxtdrivare. Företag och offentliga institutioner övergår till digitala först-modeller, vilket kräver robust och skalbar infrastruktur. Innovationer inom vätskekylning, modulära system och högdensitetsställ stödjer framväxande AI- och IoT-arbetsbelastningar. Strategiska partnerskap mellan globala leverantörer och lokala operatörer stärker ytterligare kapaciteterna. Marknaden har långsiktigt investeringsvärde på grund av ökad regleringsklarhet och strävan efter digital suveränitet över olika industrier.

Norra Algeriet, särskilt Alger och Oran, leder inom infrastrukturutbyggnad på grund av urban täthet, undervattensanslutning och stark statlig närvaro. Dessa regioner lockar de flesta samlokaliseringar, företags- och offentliga molnbyggen. Västra zoner som Tlemcen växer fram med tekniska zonutvecklingar och stöd för utbildningsinfrastruktur. Södra och centrala regioner är fortfarande underpenetrerade men visar potential genom statligt ledda projekt för digital inkludering och marktillgänglighet för modulära byggen.

Marknadsdynamik:

Marknadsdrivkrafter

Ökad efterfrågan på skalbar IT-infrastruktur bland statliga och privata företag

Marknaden för datacenterinfrastruktur i Algeriet växer då både offentliga och privata sektorer söker skalbara IT-lösningar. Ministerier och statligt stödda enheter kräver säker hosting och lokala molnlösningar. Bank-, telekom- och verktygssektorer driver efterfrågan på Tier III och Tier IV-anläggningar. Företagsarbetsbelastningar flyttas från äldre system till digitala först-ramverk. Denna migration driver investeringar i avancerad datacenterinfrastruktur. Strategiska partnerskap hjälper företag att bygga högpresterande anläggningar. Integrering av strömbackup-system och kyluppgraderingar pågår för att stödja arbetsbelastningens tillförlitlighet. Det positionerar Algeriet som en viktig regional hub för digital transformation och affärskontinuitet. Marknadens attraktivitet ökar när investerare inser långsiktig avkastning på investeringar från statliga incitament.

- Till exempel samarbetade Algérie Télécom med Huawei i februari 2025 för att implementera ett nationellt optiskt ryggradsnätverk på 400G WDM, vilket förbättrar kapaciteten för colocation och hyperskala utveckling över Tier III och Tier IV-anläggningar.

Antagande av Moln, AI och IoT Driver Anläggningsmodernisering och Nya Byggnationer

Snabbt antagande av molntjänster, AI och IoT-applikationer skapar tryck för högpresterande datainfrastruktur. Lokal efterfrågan på smarta plattformar kräver smidiga datacenter-ekosystem. IoT-aktiverade städer och modernisering av verktyg förlitar sig på realtidsdatabehandling. Företag behöver höghastighetsnätverk och skalbar serverkapacitet för att bearbeta stora datamängder. Detta driver intresset för modulära och containerbaserade byggnationer. AI-arbetsbelastningar påverkar GPU-distribution och högdensitetsrack. Effektiv termisk hantering och strömanvändning har blivit strategiska prioriteringar. Algeriets Datacenter Infrastrukturmarknad speglar denna förändring genom ökande efterfrågan på energieffektiva, skalbara miljöer. Globala leverantörer och regionala entreprenörer påskyndar sina Algeriet-specifika investeringar.

Energisäkerhet, Redundans och Hållbarhetsstandarder Stödjer Investeringstryck

Strömförsörjningens tillförlitlighet och redundans är nu centrala i anläggningsplaneringen. Algeriets investering i backup av verktygskvalitet och energieffektiv kylning förbättrar infrastrukturens motståndskraft. UPS, BESS och PDU:er antas i allt högre grad i stadscentra. Tier III och Tier IV-byggnationer kräver N+1 och 2N-konfigurationer för kritisk drifttid. Hållbarhetsstandarder som låg PUE och ekokylningsmetoder formar byggstrategier. Solintegration och ökenkylningssystem får uppmärksamhet i nya projekt. Det skapar ett balanserat förslag mellan operativ kontinuitet och koldioxidreduktion. Algeriets Datacenter Infrastrukturmarknad får momentum från denna energifokuserade transformation, vilket lockar långsiktiga infrastrukturinvesterare som söker ESG-anpassad tillväxt.

Digital Suveränitet, Datalokalisering och Regulatorisk Modernisering Driver Aktivitet

Nya dataskyddslagar och suveräna molnprioriteringar påverkar infrastrukturdesign. Algeriet siktar på att behålla känslig data inom nationella gränser, vilket ökar lokala kapacitetsbehov. Regulatoriska förändringar förstärker starkare datakompatibilitet och rapporteringslager. Detta tvingar både internationella och lokala företag att investera i algeriska anläggningar. Telekomregler främjar bättre sammankoppling och NIXP-uppgraderingar, vilket förbättrar digitalt flöde. Offentliga molnaktörer bildar partnerskap med lokala integratörer för att uppfylla dessa regler. Nationella digitaliseringspolicys utökar användningsfall inom hälsa, utbildning och medborgartjänster. Algeriets Datacenter Infrastrukturmarknad får strategisk relevans genom anpassning till nationella cyber- och digitala suveränitetsmål.

- Till exempel lanserade Algeriets Folkets Nationalförsamling i november 2024 ett säkert datacenter med avancerade dataarkivering, bearbetning och cybersäkerhetslager efter sitt tidigare samarbete med Huawei i april 2024 för regeringsfokuserad infrastruktur.

Marknadstrender

Tillväxt av Modulär och Prefabricerad Datacenterkonstruktion Över Stadszoner

Datacenterutvecklare i Algeriet skiftar mot modulära och prefabricerade designer för att minska ledtider. Dessa fabriksbyggda system stödjer snabbare distributioner med skalbar kapacitet. Företag antar containeriserade moduler för att matcha efterfrågefluktuationer. Stadsområden drar nytta av plug-and-play-anläggningar för att hantera snabb digitalisering. Modulära format förenklar också transport och installation på begränsade stadsplatser. Företag utnyttjar prefabrikation för att säkerställa konsekvent kvalitet och minska arbetskraft på plats. Marknaden för datacenterinfrastruktur i Algeriet speglar denna trend i flera nya byggen över Alger och Oran. Regeringsstödda teknikzoner uppmuntrar också modulär expansion för att möta växande arbetsbelastningsbehov.

Ökad Integration av Vätskekylda Rack och Avancerade Termiska Hanteringssystem

Termisk effektivitet förblir en viktig fråga när rackdensiteten ökar i hyperscale- och företagsbyggen. Operatörer använder alltmer vätskekylda rack för att hantera värme från AI och högpresterande datalaster. System som bakdörrsvärmeväxlare och direkt till chip-kylning vinner mark. Algeriets varma klimat gör avancerade termiska system avgörande för stabilitet året runt. Datacenter utan kylare och inneslutningssystem bidrar till att minska energiförbrukningen. Leverantörer samarbetar med lokala HVAC-företag för att integrera regionanpassade kylösningar. Marknaden för datacenterinfrastruktur i Algeriet anpassar sig till globala effektivitetstrender genom att införliva hållbara kylsystem. Dessa uppgraderingar förbättrar energiförhållanden och sänker driftskostnader.

Colocation och Hyperscale-samarbete Ökar Anläggningsdelning och Interkonnektion

Företag föredrar colocation-tjänster för att minska kapitalkostnader och säkerställa drifttid. Colocation-leverantörer i Algeriet erbjuder operatörsneutral anslutning, vilket möjliggör flexibel distribution. Globala hyperscalers söker joint-venture-format för att uppfylla datalokaliserings- och efterlevnadsregler. Detta har lett till efterfrågan på högkapacitetscampus nära NIXP-noder. Interkonnektionsrika miljöer hjälper företag att snabbt skala molnarbetsbelastningar. Lokala aktörer drar nytta av delad infrastruktur och redundanta anslutningslager. Marknaden för datacenterinfrastruktur i Algeriet bevittnar gemensamma byggen mellan telekomföretag och hyperscale-partners. Denna trend främjar en delad digital ryggrad som stöder multi-tenant, högdensitetsoperationer.

Artificiell Intelligens Arbetsbelastningar Driver Högpresterande Infrastrukturuppgraderingar

AI-applikationer kräver intensiv beräkning, specialiserade GPU:er och snabbare interkonnektioner. Datacenter i Algeriet skalar upp för att vara värd för AI-baserade arbetsbelastningar i sektorer som telekom och bank. Rackdesign anpassas för att stödja högre termiska belastningar och multi-node serverkluster. Kablar och nätverksuppgraderingar implementeras för att möta låg latens prestanda. Edge AI-arbetsbelastningar pressar mindre anläggningar att anta kompakta AI-redo system. Infrastrukturuppgraderingar stöder också videoanalys, autonoma system och cybersäkerhetsövervakning. Marknaden för datacenterinfrastruktur i Algeriet blir mer AI-kapabel med ökade investeringar i krafttäta miljöer. Hög beräkningsbehov påverkar både arkitektur och komponentval.

Marknadsutmaningar

Inkonsekvent Nätström och Höga Energikostnader Stör Infrastrukturplanering

Strömförsörjningens tillförlitlighet är fortfarande en oro i olika algeriska subregioner. Nätfluktuationer påverkar kritiska drifttidsmått och tvingar utvecklare att investera i storskaliga UPS- och BESS-system. Detta ökar initiala kapitalkostnader och driftskomplexitet. Kylbehov i varma klimat ökar ytterligare energiefterfrågan, vilket påverkar långsiktiga kostnadsstrukturer. Dieselberoende i reservsystem möter reglerings- och miljögranskning. I avlägsna områden försenar bristen på infrastruktur projektens tidslinjer. Marknaden för datacenterinfrastruktur i Algeriet ser hinder för att uppnå kostnadseffektiv drift över flera platser. Det framkallar behovet av energidiversifiering och innovation på efterfrågesidan.

Begränsad lokal komponenttillverkning och ingenjörskompetens påverkar leveranskedjor

Lokal tillgänglighet av precisionskomponenter för elektrisk, mekanisk och IT-infrastruktur är begränsad. Företag är starkt beroende av import, som möter förseningar och tullrisker. Brist på kvalificerad arbetskraft inom specialiserade ingenjörsområden bromsar implementering och underhåll. Utbildningsprogram och branschpartnerskap är otillräckliga för att möta den ökande efterfrågan. Komplexa system som modulära UPS eller inneslutningslösningar behöver utländskt tekniskt stöd. Det försvårar snabb skalbarhet i skiktade eller hyperskaliga byggen. Marknaden för datacenterinfrastruktur i Algeriet kämpar med ekosystemets mognad i leverantörsdjup och teknisk arbetskraftsberedskap. Långsiktiga lokaliseringsinsatser kommer att vara avgörande för att överbrygga denna klyfta.

Marknadsmöjligheter

Nationell molnstrategi och digitalisering av regeringen skapar efterfrågan på lokal hosting

Algeriets satsning på digital transformation inom offentliga tjänster utökar möjligheterna för suveränt moln. Ministerier och statliga företag behöver säker, låg-latens hosting för att köra kritiska applikationer. Offentlig upphandling skiftar mot lokala dataresidenskrav, vilket gynnar inhemska anläggningsoperatörer. Lokala företag får kontrakt för design, konstruktion och hanterad hosting. Marknaden för datacenterinfrastruktur i Algeriet drar nytta av dessa nationella molnmandat, vilket möjliggör hållbara efterfrågekanaler.

Internationella partnerskap, teknikzoner och telekomreform möjliggör nya aktörer

Regulatoriska förbättringar och utveckling av teknikparker erbjuder incitament för nya datacenteraktörer. Internationella företag söker joint ventures med lokala internetleverantörer och byggföretag. Liberaliserad telekom ökar deltagandet i NIXP och tillväxt av sammankopplingar. Dessa reformer ökar Algeriets attraktionskraft för utländska direktinvesteringar i digital infrastruktur. Det stöder innovation över projektmodeller och tekniska leveransformat inom marknaden för datacenterinfrastruktur i Algeriet.

Marknadssegmentering

Efter infrastrukturtyp

Elektrisk infrastruktur dominerar marknaden för datacenterinfrastruktur i Algeriet på grund av det kritiska behovet av tillförlitlig ström. Höga investeringar i UPS, batterisystem och PDU:er säkerställer oavbruten drift. Mekanisk infrastruktur ser efterfrågan från storskaliga kylsystem anpassade till Algeriets klimat. IT- och nätverksinfrastruktur driver tillväxten i AI-klara servrar och höghastighetsanslutning. Byggnadsarbeten fokuserar på modulära designer för snabbare implementering. Arkitektoniska uppgraderingar som upphöjda golv stödjer effektiv luftflöde och kabeldragning.

Efter elektrisk infrastruktur

UPS-system och kraftdistributionsenheter har en betydande andel inom detta segment. Frekventa strömavbrott gör pålitlig backup nödvändig. Batterilagringssystem (BESS) väcker intresse för sin skalbarhet och lägre utsläpp. Överföringsbrytare och ställverk stödjer smidiga övergångar från nät till generator. Tjänster för elnät och uppgraderingar av nätanslutningar är kritiska i nya teknikzoner. Marknaden för datacenterinfrastruktur i Algeriet visar ökande efterfrågan på N+1 och 2N kraftlösningar i både företags- och colocationcenter.

Genom Mekanisk Infrastruktur

Kylaggregat som CRAC och CRAH dominerar på grund av ökande rackdensitet. Kylaggregat, särskilt luftkylda varianter, är allmänt antagna i stadsbyggnader. Inneslutningssystem minskar luftflödesförluster och förbättrar energianvändningen. Pumpar och rörsystem är optimerade för anläggningar med hög volym. Avancerade termiska system föredras i hyperskaliga miljöer. Marknaden för datacenterinfrastruktur i Algeriet fokuserar på termisk effektivitet och tillförlitlighet mitt i klimatrelaterade begränsningar.

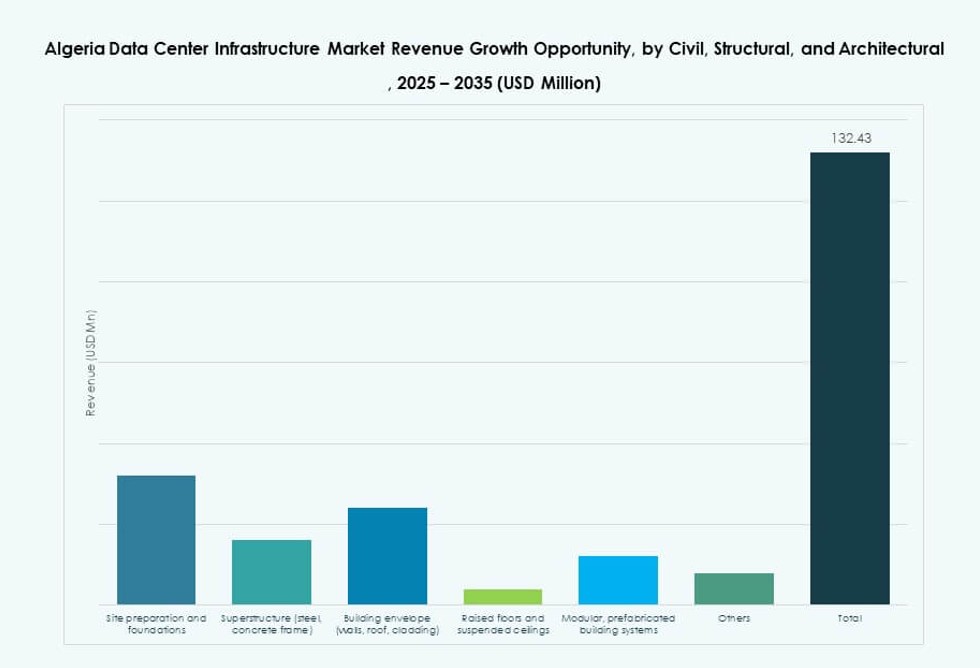

Genom Civil / Strukturell & Arkitektonisk

Platsförberedelse och stålsuperstrukturer representerar nyckelinvesteringar i civil infrastruktur. Upphöjda golv och upphängda tak förbättrar kabelhantering och kylprestanda. Modulära och prefabricerade byggsystem minskar byggtiden och förbättrar byggkvaliteten. Omslagsdesign med isolerade paneler stödjer temperaturkontroll. Det möjliggör snabbare utrullningar och konsekvent kvalitet. Marknaden för datacenterinfrastruktur i Algeriet drar nytta av dessa designtrender, särskilt i teknikparker och stadsutvidgningar.

Genom IT & Nätverksinfrastruktur

Nätverksutrustning och servrar står för stora IT-investeringar. Lagringsinfrastruktur expanderar för att stödja video-, AI- och analysarbetsbelastningar. Rack och höljen växer med högre densitetsutbyggnader. Kabeluppgraderingar fokuserar på fiber och höghastighetsförbindelser. Det driver prestanda och drifttid. Marknaden för datacenterinfrastruktur i Algeriet ser stark efterfrågan på skalbara och modulära IT-system som stödjer framväxande digitala användningsfall.

Genom Datacentertyp

Colocation- och företagsdatacenter har en dominerande andel, drivet av telekom- och BFSI-sektorerna. Hyperskaliga byggen är begränsade men växer genom joint ventures. Edge-anläggningar ökar med IoT och smarta stadsutvidgningar. Offentlig-privata partnerskap stödjer små företagsdatacenterbyggen. Marknaden för datacenterinfrastruktur i Algeriet utvecklas till ett multimodellt ekosystem, drivet av efterfrågediversitet och datalokaliseringsmandat.

Genom Leveransmodell

Nyckelfärdiga och design-byggmodeller leder på grund av enkelhet vid storskalig utbyggnad. Byggledning ser dragkraft i offentliga sektorns projekt. Retrofit- och uppgraderingsmodeller används på äldre platser som anpassar sig till moderna belastningar. Modulära fabriksbyggda modeller växer i nya teknikparker. Marknaden för datacenterinfrastruktur i Algeriet svarar på det ökande behovet av flexibla leveransmetoder över urbana och semi-urbana områden.

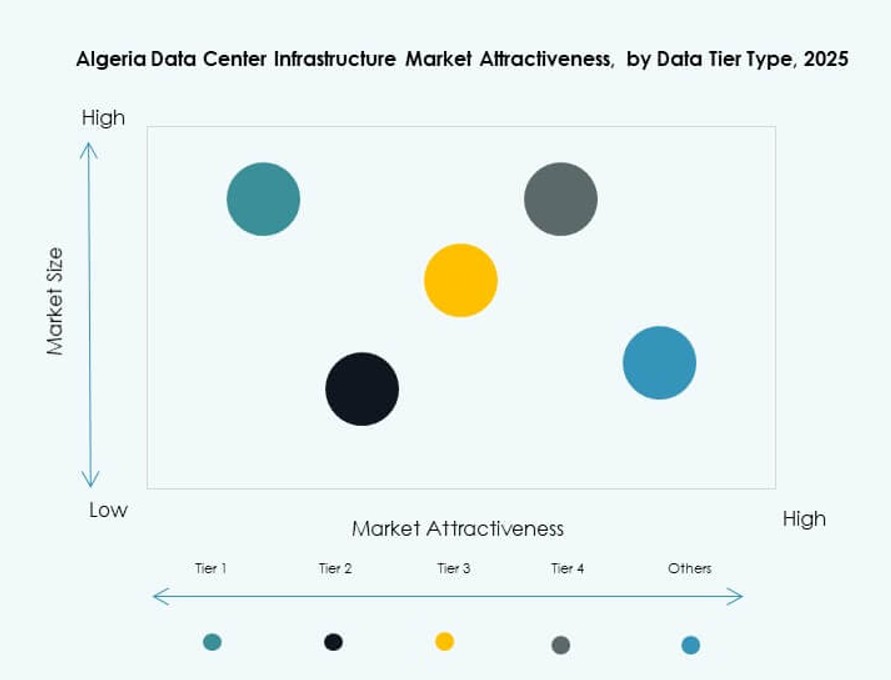

Genom Tier Typ

Tier III dominerar på grund av balansen mellan redundans och kostnad. Tier IV används i uppdragskritiska offentliga applikationer. Tier I och II finns i områden med låg densitet. Standardisering och certifieringstrender ökar Tier III-antagandet. Marknaden för datacenterinfrastruktur i Algeriet anpassar alltmer byggen till internationell tiering för att vinna investerarförtroende och företagsförtroende.

Regionala Insikter

Norra Regionen Innehar Största Andelen På Grund av Tät Urbanisering och Kapitalanslutning (63%)

Den norra regionen, inklusive Alger och Oran, dominerar Algeriets datacenterinfrastrukturmarknad med en andel på 63%. Urban täthet, tillgång till undervattenskablar och stark infrastruktur driver koncentrationen här. Närheten till reglerande organ, finansiella institutioner och teknikparker lockar hyperscale- och colocation-utvecklingar. De flesta statliga initiativ, inklusive nationella molnansträngningar, är centrerade i denna region. Det blir det självklara valet för företag som söker säker, låg-latens hosting.

- Till exempel, WebServices Data Center i Alger verkar över 85 m² med en strömförsörjning på 2000 KVA och N+1 redundans. Dess läge nära reglerande organ, finansiella institutioner och innovationshubbar stödjer efterfrågan på företags- och colocation-tjänster.

Västra och Kustregionerna Framträder som Sekundära Nav Med Tillväxt i Teknikzoner (21%)

Västra Algeriet, ledd av städer som Tlemcen, ser ökande aktivitet på grund av nya teknikzoner och utbildningskluster. Kustområden drar nytta av internationella anslutningsvägar och exportinriktade företag. Lokala internetleverantörer utökar sammankopplingskapaciteten för att möta den växande efterfrågan från små och medelstora företag och offentliga användare. Det innehar 21% av marknaden och fortsätter att vinna mark genom infrastrukturinvesteringar. Utvecklare riktar in sig på dessa zoner med modulära byggen och edge-redo installationer.

- Till exempel, regeringen tog första spadtaget den 16 mars 2025 för Algeriets första AI-datacenter i Orans Akid Lotfi-distrikt, utrustat med GPU:er för att stödja forskare, startups och akademiska användare. Utvecklare riktar in sig på dessa zoner med modulära byggen och edge-redo installationer.

Södra och Centrala Algeriet Expanderar Långsamt Med Regeringsstödda Infrastrukturprojekt (16%)

Södra och centrala regionerna innehar 16% marknadsandel, stödda av nationella inkluderingsprogram. Regeringens satsningar på regional digital tillgång driver investeringar i Tier I och Tier II-anläggningar. Lägre fastighetskostnader och marktillgänglighet lockar framtidsinriktade utvecklare. Dock saktar nätbegränsningar och brist på teknisk kompetens ner uppskalningen. Algeriets datacenterinfrastrukturmarknad i dessa regioner är beroende av statligt ledda infrastrukturer och PPP-format för att säkerställa digital inkludering.

Konkurrensinsikter:

- Algérie Télécom

- Schneider Electric

- Huawei Technologies Co., Ltd.

- Vertiv Group Corp.

- IBM

- Cisco Systems, Inc.

- Dell Inc.

- Oracle

- Hewlett Packard Företagsversion (HPE)

- ABB

Marknaden för datacenterinfrastruktur i Algeriet kännetecknas av en konkurrensblandning av globala teknikleverantörer och inhemska operatörer. Internationella aktörer som Huawei, Schneider Electric och Vertiv erbjuder integrerade kraft- och kylsystem anpassade till lokala driftsförhållanden. Algérie Télécom spelar en viktig roll i anslutning och offentliga sektorns distributioner. IBM, Dell och Cisco konkurrerar inom högpresterande databehandling och företagsinfrastruktur. Oracle och HPE stödjer digital transformation i reglerade sektorer som bank och regering. Det visar stark anpassning till molnmigrering, AI-arbetsbelastningar och behov av efterlevnad av regler. Lokala partnerskap och design-bygg-modeller formar konkurrenspositioneringen över urbana och framväxande regioner. Aktörer fokuserar på modulära byggen, vätskekylning och nätverksintegration med låg latens för att stärka marknadsnärvaron. Konkurrensintensiteten ökar när statliga projekt och efterfrågan på colocation expanderar möjlighetslandskapet.

Senaste utvecklingen:

- I december 2025 sålde Hewlett Packard Företagsversion sin Telco Solutions-verksamhet till HCLTech, vilket stärkte kapaciteten inom telekomteknik, AI och molnbaserade tjänster som indirekt kan påverka datacentermarknader, även om det inte är uttryckligen kopplat till Algeriet.

- I mars 2025 tog den algeriska regeringen första spadtaget för ett nytt AI-datacenter i Oran, avsett att stödja forskare, startups och akademiska institutioner med tillgång till AI-teknik. Grundstenen lades av ministern för post och telekommunikationer.

- I februari 2025 samarbetade Algérie Télécom med Huawei för att implementera ett nationellt 400G WDM heloptiskt ryggradsnätverk, vilket förbättrar höghastighetsanslutning och stödjer Algeriets tillväxt av datacenterinfrastruktur för molntjänster och 5G-backhaul.

- I november 2024 invigde Algeriets folkets nationalförsamling ett modernt parlamentsdatacenter med avancerade databehandlings-, lagrings-, arkiverings- och säkerhetssystem. Detta följde på ett avtal i april 2024 med Huawei för statliga datacenterprojekt.