Resumen ejecutivo:

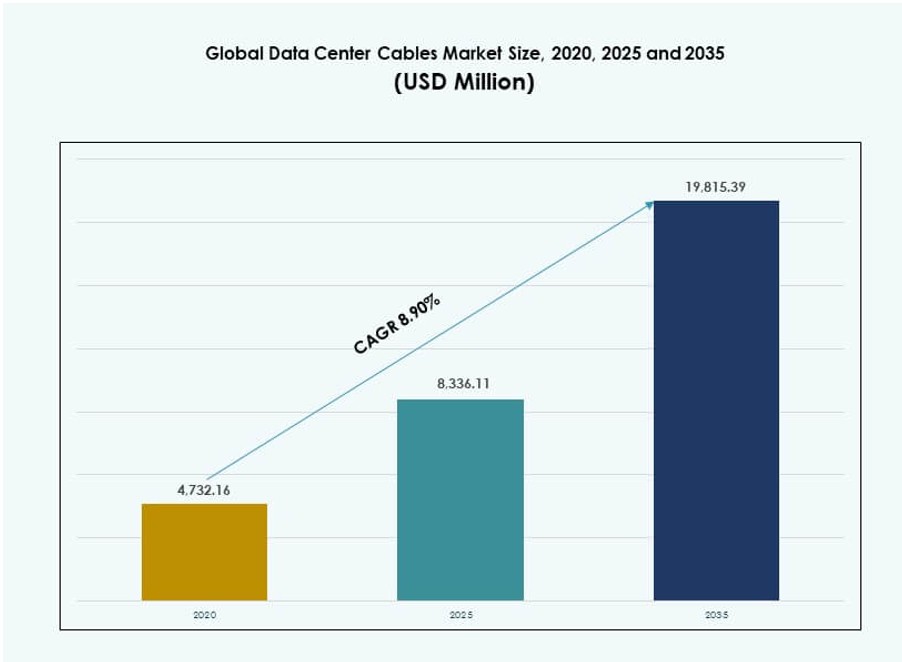

El tamaño del mercado global de cables para centros de datos fue valorado en USD 4,732.16 millones en 2020, alcanzando USD 8,336.11 millones en 2025 y se anticipa que llegará a USD 19,815.39 millones para 2035, con un CAGR de 8.90% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Cables para Centros de Datos 2025 |

USD 8,336.11 Millones |

| Mercado de Cables para Centros de Datos, CAGR |

8.90% |

| Tamaño del Mercado de Cables para Centros de Datos 2035 |

USD 19,815.39 Millones |

El aumento de las cargas de trabajo en la nube, los despliegues de IA y la computación en el borde están transformando la infraestructura de cableado en centros de datos empresariales e hiperescala. Los operadores priorizan soluciones de alta velocidad y baja latencia, como la fibra óptica, para soportar entornos de racks densos y un flujo de datos rápido. La innovación en cables pre-terminados, modulares e inteligentes mejora la velocidad de despliegue y el tiempo de actividad operativo. El mercado juega un papel vital en habilitar una infraestructura digital escalable, convirtiéndolo en un enfoque de inversión estratégico para empresas e inversores enfocados en infraestructura.

América del Norte lidera el mercado con expansiones de hiperescala, centros de colocación densos y la adopción temprana de Ethernet 400G. Asia-Pacífico está creciendo rápidamente, impulsado por el crecimiento de la nube, la demanda regulatoria de localización de datos y la digitalización en India, China y el sudeste asiático. Europa mantiene una demanda constante a través de centros de datos ecológicos y despliegues modulares. América Latina y Oriente Medio & África están emergiendo con un aumento en la inversión en infraestructura y la expansión de regiones en la nube.

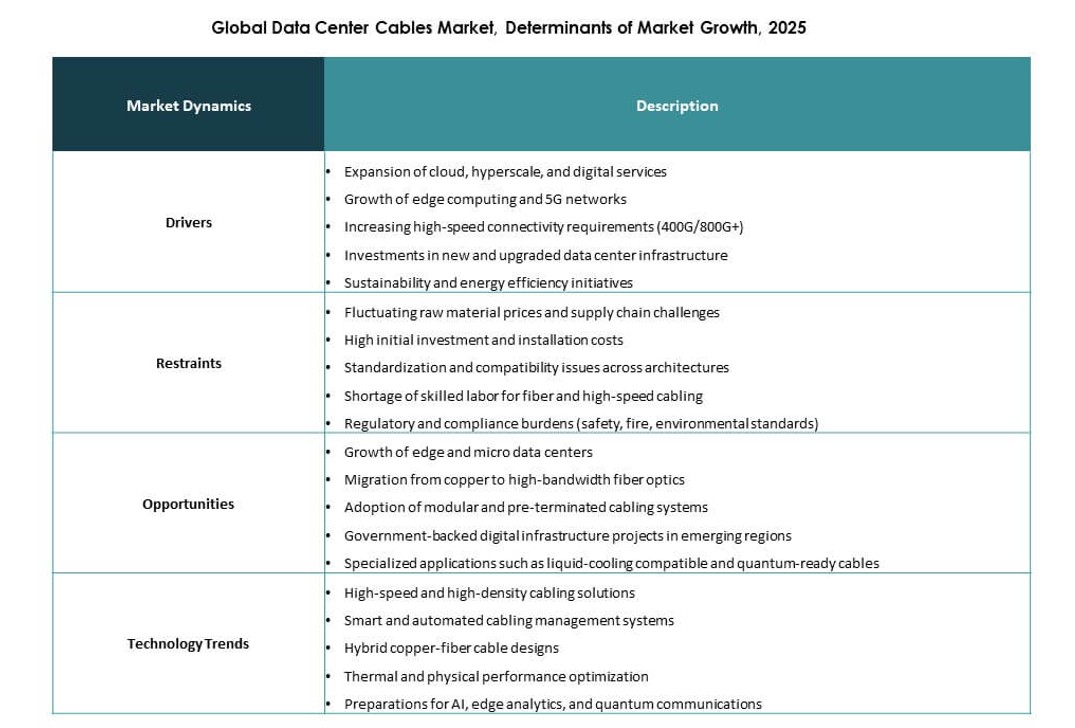

Dinámica del Mercado:

Impulsores del Mercado

Aumento de la Demanda de Infraestructura de Transmisión de Datos de Alta Velocidad y Confiabilidad

La computación en la nube, los grandes datos y las cargas de trabajo de IA están remodelando las redes empresariales, impulsando la necesidad de transmisión de baja latencia y alto ancho de banda. El mercado global de cables para centros de datos juega un papel central en habilitar la entrega de datos consistente y de alta velocidad en entornos de servidores densos. Los operadores de hiperescala están actualizando la infraestructura para asegurar un servicio ininterrumpido y expansión de capacidad. Las soluciones de fibra óptica lideran debido a su velocidad, ancho de banda e integridad de señal. Los cables de cobre siguen siendo demandados para conexiones más cortas y construcciones sensibles al presupuesto. Las empresas están priorizando sistemas de alta disponibilidad que reducen la pérdida de datos y mejoran el rendimiento. La inversión en cableado ahora apoya directamente la continuidad operativa. Los proveedores que ofrecen cables técnicamente avanzados y confiables ganan preferencia estratégica. Este impulsor ancla firmemente el gasto en infraestructura a largo plazo en la economía digital.

- Por ejemplo, Microsoft ha implementado la tecnología de fibra de núcleo hueco (HCF) en partes de su red Azure para mejorar el rendimiento de la transmisión de datos. La empresa informa que HCF permite una latencia significativamente menor y una propagación de señal más rápida en comparación con la fibra monomodo convencional, apoyando cargas de trabajo en la nube y de IA de alto rendimiento.

Expansión de Instalaciones de Centros de Datos Hiperescalables y de Colocación en Todo el Mundo

Las principales empresas de hiperescalado están desplegando nuevos sitios en regiones clave a nivel mundial para satisfacer la creciente demanda de entrega de contenido y en la nube. El Mercado Global de Cables para Centros de Datos se beneficia directamente de esta expansión, ya que cada instalación requiere sistemas de cableado robustos para interconectar servidores, conmutadores e infraestructura eléctrica. Los operadores de colocación siguen el ejemplo ofreciendo espacio a empresas que necesitan capacidad digital escalable. Los diseños de construcción estandarizados han creado una demanda constante de cableado estructurado. La fibra y el cobre de alto rendimiento se utilizan en todas las zonas dentro de estos centros. El crecimiento de la colocación diversifica las necesidades de los usuarios finales, fomentando tipos y configuraciones de cables flexibles. Los acuerdos marco a largo plazo favorecen a los proveedores con escala global. La velocidad de instalación, la fiabilidad y las características de cumplimiento siguen siendo factores decisivos de compra. Estos despliegues abren flujos de ingresos estables para los fabricantes y proveedores de cables a nivel mundial.

Cambio Hacia Racks de Alta Densidad y Arquitecturas de Red Avanzadas

Las configuraciones de racks de alta densidad están ganando terreno para optimizar el espacio, el uso de energía y los costos operativos dentro de las instalaciones. El Mercado Global de Cables para Centros de Datos está evolucionando para soportar diseños más compactos que requieren un mejor flujo de aire, integridad de la señal y enrutamiento que ahorra espacio. El diseño de cables ahora prioriza perfiles más delgados, mayor tolerancia a la flexión y compatibilidad con estándares de alta velocidad. Los operadores están adoptando cableado estructurado que asegura modularidad y facilidad de escalado. Esta arquitectura simplifica futuras actualizaciones de red mientras reduce las interrupciones operativas. También minimiza errores durante la instalación y apoya la automatización en el monitoreo y detección de fallas. Los cables preterminados y los módulos plug-and-play aceleran los tiempos de implementación. Los centros de datos que invierten en densidad de racks requieren soluciones de cable avanzadas. Los proveedores con productos modulares y escalables se beneficiarán significativamente de este cambio estructural.

- Por ejemplo, los centros de datos hiperescalables con cargas de trabajo de IA ahora demandan significativamente más cableado de fibra que las configuraciones tradicionales, a menudo requiriendo de 2 a 4 veces la cantidad de fibra para soportar más de 3,000 fibras por rack. Esto refleja la necesidad de mayor ancho de banda y conectividad densa para manejar computación avanzada y flujos de datos rápidos.

Importancia Estratégica del Cableado en el Rendimiento y ROI de los Centros de Datos

La infraestructura de cableado impacta directamente en el rendimiento, escalabilidad y costo operativo en los centros de datos. El mercado global de cables para centros de datos tiene un valor estratégico, ya que un cableado confiable asegura el tiempo de actividad, reduce las tasas de fallos y minimiza los costos de reemplazo. Un mal cableado puede resultar en degradación de señal, picos de latencia y frecuentes problemas de solución de problemas. Las empresas ven el cableado estructurado como un activo de capital a largo plazo en lugar de una compra de ciclo corto. Este enfoque favorece sistemas preparados para el futuro con alta compatibilidad y soporte para estándares futuros como Ethernet 800G. La planificación del ciclo de vida ahora incluye cronogramas de reemplazo de cableado, evaluaciones de eficiencia energética y análisis de impacto del flujo de aire. Los inversores monitorean la solidez de la infraestructura para evaluar el potencial de ROI. Los proveedores que integran inteligencia, calidad y soporte en sus ofertas de cables obtienen una posición premium. La alineación estratégica con los objetivos de continuidad del negocio fortalece el caso para inversiones en cableado centradas en la calidad.

Tendencias del Mercado

Preferencia Creciente por Topologías de Red Ricas en Fibra en Centros de Datos

Las arquitecturas de red están cambiando hacia topologías ricas en fibra, especialmente en centros de datos a gran escala y en la nube. El mercado global de cables para centros de datos está viendo una fuerte tracción en los despliegues de fibra monomodo y multimodo. Los operadores requieren mayor alcance y ancho de banda en zonas distribuidas. La fibra ayuda a satisfacer las necesidades de baja latencia críticas para el entrenamiento de IA, análisis en tiempo real y cargas de trabajo de alto rendimiento. La conectividad de backbone e inter-rack favorece cada vez más la fibra debido a la baja atenuación de señal. Las empresas ven la fibra como un medio a prueba de futuro, reduciendo el riesgo de reemplazo. Los proveedores de cableado están expandiendo las líneas de productos de fibra con radios de curvatura optimizados y resistencia térmica. Los programas de capacitación y las pautas de manejo están mejorando la calidad del despliegue. Este cambio está redefiniendo los estándares de adquisición y los criterios de calificación de proveedores.

Adopción de Soluciones de Cableado Preterminado y Modular

Los sistemas preterminados están emergiendo como una opción preferida para despliegues rápidos y eficientes en entornos de alto crecimiento. El mercado global de cables para centros de datos está adoptando arquitecturas modulares para satisfacer la demanda de velocidad, escalabilidad y facilidad de mantenimiento. Estos sistemas reducen los errores de empalme manual y disminuyen el tiempo de instalación hasta en un 60%. Los operadores prefieren soluciones plug-and-play durante expansiones y renovaciones. Los kits modulares estandarizados apoyan diseños predecibles y optimización del flujo de aire. Los proveedores están ofreciendo ensamblajes de tronco personalizados y paneles de parcheo etiquetados para agilizar los flujos de trabajo. Los equipos de mantenimiento se benefician de la simplificación del aislamiento de fallos y reparaciones más rápidas. La reducción del tiempo de inactividad apoya el cumplimiento de SLA y la satisfacción del cliente. Esta tendencia está fortaleciendo el papel de los servicios de cableado integrados en el diseño general del centro de datos.

Mayor Enfoque en la Gestión de Cables y Diseños Estructurados

El diseño de cableado estructurado está ganando importancia a medida que los centros de datos se vuelven más complejos y densos. El Mercado Global de Cables para Centros de Datos incluye una creciente demanda de bandejas para cables, sistemas de etiquetado y accesorios de enrutamiento. Los diseños bien gestionados apoyan un flujo de aire eficiente, simplifican el mantenimiento y mejoran las auditorías visuales. Los operadores imponen estándares de diseño para garantizar la seguridad y el cumplimiento. Un cableado desordenado o congestionado conduce al sobrecalentamiento, dificultad para rastrear fallas y mayor riesgo de desconexiones accidentales. Los sistemas estructurados también apoyan el control de acceso por niveles, la planificación de recuperación ante desastres y la optimización del flujo de trabajo. Los proveedores que ofrecen paquetes de gestión de cables ganan tracción con los equipos de infraestructura. Esto refleja un cambio hacia soluciones de cableado holísticas que van más allá de la transmisión de señales para incluir eficiencia operativa.

Alineación Creciente con Metas de Eficiencia Energética y Sostenibilidad

Los operadores están alineando las elecciones de cableado con objetivos más amplios de ESG y eficiencia energética. El Mercado Global de Cables para Centros de Datos se está adaptando a través de innovaciones en cables de baja pérdida, materiales ligeros y chaquetas LSZH (bajo humo, cero halógenos). Estos desarrollos apoyan una infraestructura más ecológica con menor riesgo de incendio y mayor facilidad de reciclaje. Los gobiernos e inversores están impulsando centros de datos sostenibles, haciendo de los materiales ecológicos una prioridad de adquisición. Los cables LSZH cumplen con las necesidades tanto de seguridad como de cumplimiento ambiental. Los diseños de alta eficiencia también reducen los requisitos de refrigeración y mejoran la gestión térmica. Los proveedores están enfatizando las certificaciones de sostenibilidad y las divulgaciones ambientales en las ofertas. Esta tendencia ejerce presión sobre los tipos de cables heredados y fomenta la adopción de alternativas más ecológicas en despliegues a gran escala.

Desafíos del Mercado

Requisitos de Instalación Complejos y Limitaciones de Mano de Obra Calificada

Los cables de alto rendimiento a menudo requieren instalación y pruebas precisas para cumplir con los estándares de rendimiento. El Mercado Global de Cables para Centros de Datos enfrenta crecientes preocupaciones sobre la disponibilidad de mano de obra y la calidad de la ejecución en el campo. El cableado de fibra, en particular, demanda personal capacitado para empalmes, terminaciones y validaciones. La escasez de mano de obra calificada retrasa los cronogramas de proyectos y aumenta el riesgo de defectos. Conectores desajustados o dobleces incorrectos pueden afectar la calidad de la señal, aumentando los costos de retrabajo. Los proveedores están respondiendo con programas de capacitación y opciones preterminadas para reducir las complejidades en el sitio. Sin embargo, no todos los operadores de centros de datos pueden permitirse el costo más alto de los sistemas modulares. La brecha continua de habilidades sigue siendo un factor crítico que influye en la eficiencia del despliegue y el riesgo operativo.

Presión de Precios y Estandarización en Despliegues a Gran Escala

Los operadores de centros de datos, especialmente los hiperescalares, buscan reducir los costos por puerto e imponer la estandarización de adquisiciones. El Mercado Global de Cables para Centros de Datos experimenta una fuerte presión de precios debido a contratos de alto volumen y diferenciación limitada. Categorías de cables estándar como Cat6 y OM3 se han comoditizado, reduciendo los márgenes de los proveedores. Las fluctuaciones en los precios del cobre y los polímeros interrumpen aún más la estabilidad de costos. Los proveedores luchan por equilibrar la innovación con la asequibilidad, especialmente al competir en ofertas gubernamentales o de colocation. Los marcos estandarizados de lista de materiales limitan el espacio para la personalización. Sin valor añadido en servicios o rendimiento, los proveedores corren el riesgo de ser reemplazados únicamente por el precio. Esta sensibilidad a los precios dificulta que los jugadores más pequeños compitan a gran escala.

Oportunidades de Mercado

Expansión en Mercados Emergentes de Centros de Datos y Nuevas Regiones de Nube

Las economías emergentes están experimentando un rápido crecimiento de centros de datos debido al aumento de la penetración de internet y la adopción de la nube. El Mercado Global de Cables para Centros de Datos se beneficia de la demanda de nueva infraestructura en Asia-Pacífico, América Latina y África. Las iniciativas gubernamentales que apoyan los centros digitales y las redes 5G aceleran aún más las inversiones. Los proveedores de nube que ingresan a estas regiones crean nuevas oportunidades para los proveedores de cables. Los proveedores de colocación construyen capacidad en ciudades de nivel 2, requiriendo sistemas de cables modulares y eficientes. Los proveedores con fabricación local y asociaciones pueden capturar una cuota de mercado temprana. La participación temprana construye visibilidad a largo plazo y lealtad del cliente. Esta ola de expansión remodelará el mapa de demanda global para el cableado estructurado.

Innovación en Soluciones de Cableado Inteligente y de Alta Velocidad

Los avances en tasas de datos y capacidades de gestión están abriendo nuevas categorías de productos. El Mercado Global de Cables para Centros de Datos se beneficia de cables diseñados para soportar Ethernet 400G/800G, sensores integrados y seguimiento de rendimiento en tiempo real. Estos cables inteligentes ayudan a los centros de datos a detectar fallos, fluctuaciones de temperatura y tensiones físicas. Las empresas enfocadas en el tiempo de actividad y el mantenimiento predictivo prefieren sistemas inteligentes. Los cables de alta velocidad soportan nuevas cargas de computación como la IA generativa y los clústeres de GPU. Los proveedores que invierten en I+D obtienen una ventaja en contratos estratégicos. La innovación sirve tanto a los objetivos de rendimiento como a los operativos, desbloqueando segmentos de precios premium. Esta área ofrece un fuerte potencial de crecimiento durante la próxima década.

Segmentación del Mercado:

Por Producto

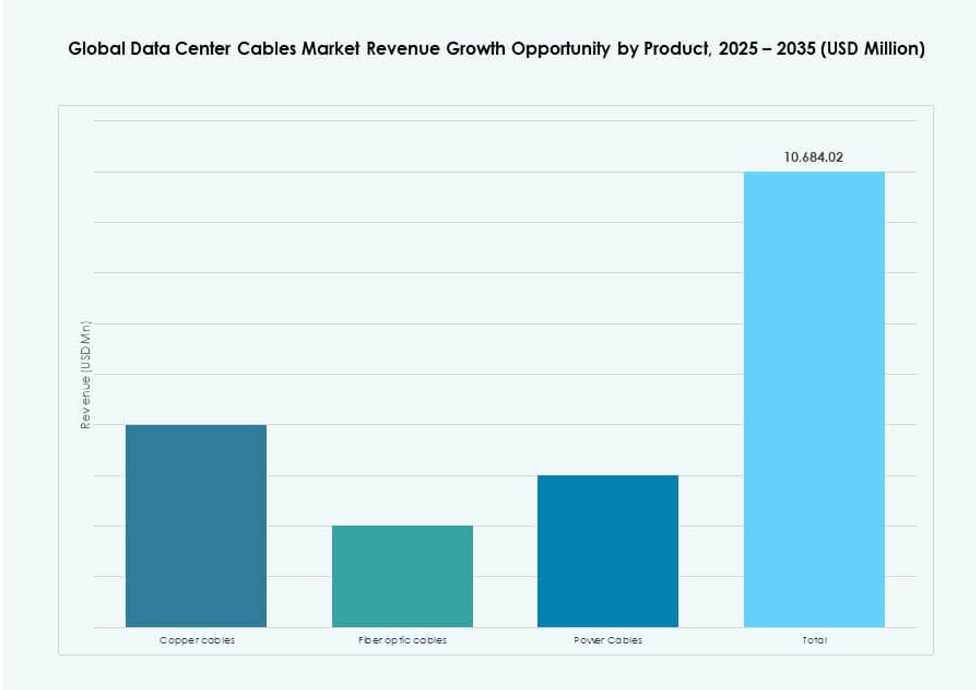

Los cables de fibra óptica dominaron el Mercado Global de Cables para Centros de Datos, representando más del 45% de la cuota en 2025. Su capacidad para soportar un alto ancho de banda y transmisión a larga distancia los convierte en la opción preferida para redes a gran escala y en la nube. Los cables de cobre mantuvieron su relevancia para la conectividad de corto alcance y despliegues enfocados en el presupuesto. Los cables de energía vieron una adopción constante a medida que los centros de datos ampliaban su infraestructura energética. El mercado muestra un claro cambio hacia la fibra, impulsado por cargas de trabajo de IA, computación en la nube y la transición a entornos 400G/800G.

Por Aplicación

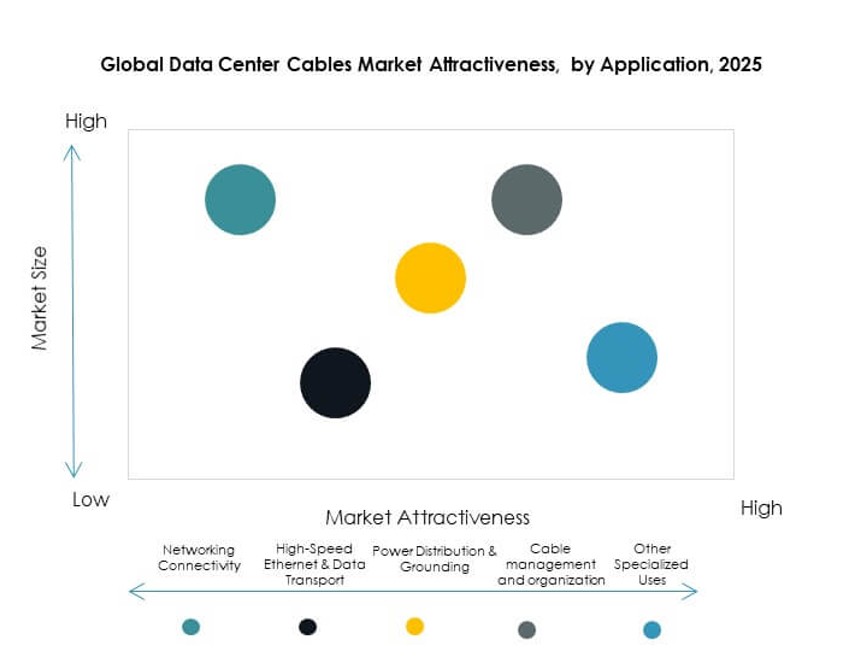

La conectividad de redes mantuvo la mayor cuota en el Mercado Global de Cables para Centros de Datos, apoyando el tráfico de capas centrales y de acceso. Las aplicaciones de Ethernet de alta velocidad y transporte de datos se expandieron rápidamente con la creciente demanda de entornos de baja latencia. La distribución de energía siguió siendo esencial para el tiempo de actividad y operaciones seguras. Las soluciones de gestión de cables ganaron tracción en diseños de alta densidad. Otros usos especializados, como los sistemas de monitoreo habilitados por sensores, comenzaron a influir en la diferenciación de productos. Los proveedores ahora agrupan múltiples opciones de casos de uso dentro de paquetes de cableado estructurado.

Por Usuario Final

Los centros de datos hiperescalables lideraron el mercado global de cables para centros de datos con más del 50% de participación en 2025, impulsados por la rápida expansión de las regiones de la nube. Los proveedores de colocación siguieron de cerca, beneficiándose de las tendencias de externalización empresarial. Los centros de datos empresariales continuaron actualizando sistemas heredados para un mejor rendimiento. Los proveedores de servicios en la nube contribuyeron a una demanda sostenida con su infraestructura modular y de rápida expansión. La diversificación de los usuarios finales apoyó una perspectiva de crecimiento equilibrado en todos los segmentos, con los hiperescaladores marcando el ritmo para la innovación de productos y la escala.

Por categoría de cable

Los cables de categoría 6A lideraron el mercado global de cables para centros de datos, manteniendo alrededor del 35% de participación debido a su capacidad de alta velocidad y reducción de diafonía. Las categorías 6 y 7 también mostraron un fuerte uso en las capas centrales de la red. La categoría 5E continuó disminuyendo debido a sus limitaciones de rendimiento. Los operadores prefirieron cables de mayor calidad que soportan Ethernet más rápido y futuras actualizaciones. El cambio hacia configuraciones de alta densidad y alto rendimiento impulsó la demanda de tipos de cables blindados y de baja latencia en todas las escalas de implementación.

Por componente

Los cables siguieron siendo el componente dominante en el mercado global de cables para centros de datos, con casi un 60% de participación en 2025. Los conectores ganaron tracción a medida que los diseños de alta densidad requerían terminaciones confiables. Los accesorios como bandejas, organizadores y paneles de parcheo se volvieron críticos para una implementación estructurada. Los componentes inteligentes que incluyen capacidades de monitoreo o detección también ganaron interés. La integración a nivel de componentes ayudó a reducir el tiempo de inactividad, aumentar la densidad de racks y mejorar el flujo de aire, mejorando la eficiencia operativa y el rendimiento de los cables.

Por vertical

El sector de TI y telecomunicaciones lideró el mercado global de cables para centros de datos, contribuyendo con casi un 40% de participación debido a las altas cargas de red y la transformación digital. El sector BFSI siguió, con una mayor demanda de infraestructura segura y resiliente. Los sectores de salud y gobierno adoptaron cableado estructurado para la protección de datos y el tiempo de actividad. Las plataformas de retail y comercio electrónico invirtieron en infraestructura impulsada por la nube. Los sectores de energía y servicios públicos impulsaron el crecimiento a través de la computación en el borde y los sistemas de control en tiempo real. Las diversas necesidades verticales ayudaron a los proveedores a adaptar los sistemas de cables a los estándares específicos de la industria.

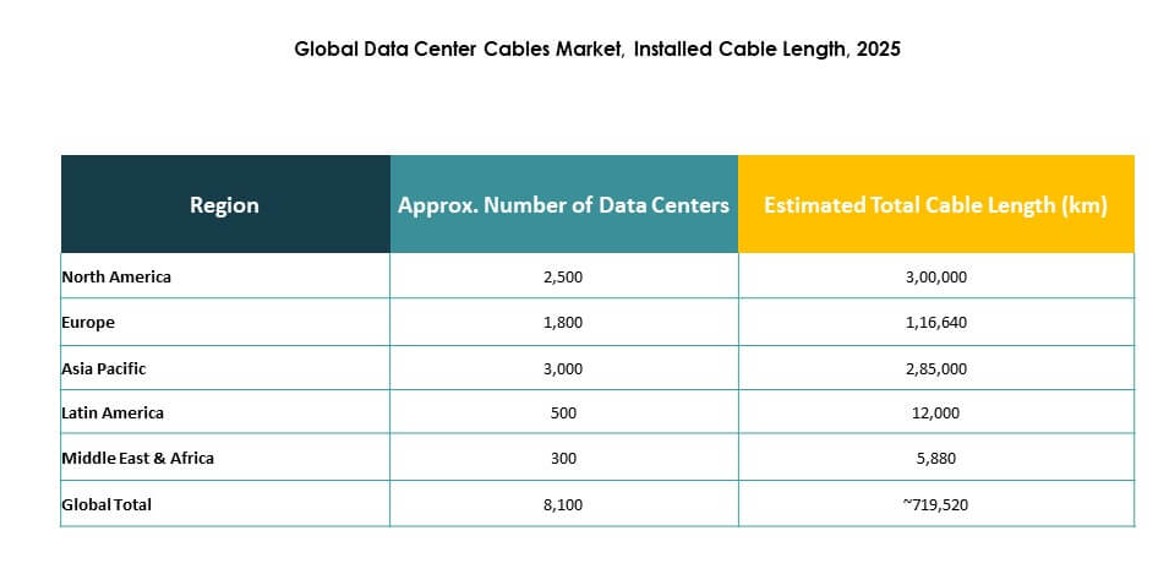

Perspectivas regionales:

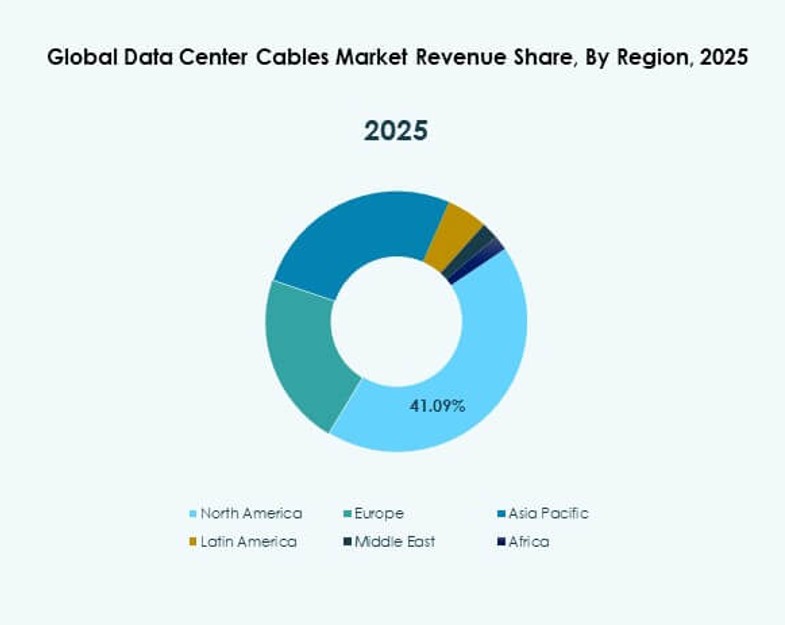

América del Norte lideró el mercado global de cables para centros de datos, representando un 38% de participación en 2025, impulsada por las expansiones de centros de datos hiperescalables en EE. UU. y Canadá. Una fuerte presencia en la nube, la adopción temprana de redes de fibra de alta velocidad y centros de colocación densos apoyaron una demanda constante de cables. Los proveedores se beneficiaron de contratos a largo plazo, ensamblaje local y ciclos de actualización robustos. La región también sirvió como base para la innovación y el despliegue rápido de infraestructura de 400G+. Las inversiones estratégicas en infraestructura de IA crearon una demanda adicional de cables.

Asia-Pacífico siguió con un 27% de participación en 2025, impulsada por las leyes de localización de datos, el creciente uso de internet y la digitalización empresarial en China, India, Japón y el sudeste asiático. Los gobiernos priorizaron las zonas de nube locales y el crecimiento de instalaciones en el borde, impulsando las instalaciones de cables de fibra. India e Indonesia experimentaron un rápido crecimiento en la capacidad de colocación, mientras que China lideró con inversiones hiperescalables. La región se mantuvo sensible a los costos pero enfocada en el crecimiento, atrayendo a proveedores globales y regionales a competir agresivamente en escala, flexibilidad y cumplimiento.

- Por ejemplo, Alibaba Cloud opera múltiples centros de datos en Indonesia para apoyar las cargas de trabajo empresariales y cumplir con los requisitos locales de soberanía de datos. Su región de Yakarta proporciona acceso de baja latencia e infraestructura en la nube localizada para sectores regulados.

Europa representó el 18% del Mercado Global de Cables para Centros de Datos, con una creciente demanda de soluciones de cableado ecológicas y energéticamente eficientes. Alemania, el Reino Unido y los Países Bajos lideraron en implementaciones, respaldados por iniciativas de conectividad y migración a la nube empresarial. La región adoptó sistemas de cableado modulares y pre-terminados para reducir el uso de energía y cumplir con los objetivos de neutralidad de carbono. América Latina (9%) y Oriente Medio y África (8%) se mantuvieron como mercados emergentes con crecientes inversiones en infraestructura digital, abriendo nuevos corredores de crecimiento para los proveedores de cableado estructurado.

- Por ejemplo, Equinix fortaleció su presencia en centros de datos en São Paulo con instalaciones avanzadas de interconexión que soportan conectividad de alto rendimiento para empresas y proveedores de nube. En Riad, el grupo stc y Huawei desplegaron una solución de detección de fibra óptica a lo largo de 50 km para mejorar la resiliencia y el monitoreo de la red en entornos desafiantes.

Perspectivas Competitivas:

- CommScope

- Corning Incorporated

- Grupo Prysmian

- Belden Inc.

- TE Connectivity

- Furukawa Electric Co., Ltd.

- Panduit Corporation

- Leviton Manufacturing Co., Inc.

- AFL Global

- Schneider Electric SE

El Mercado Global de Cables para Centros de Datos es altamente competitivo, con jugadores multinacionales dominando las cadenas de suministro y los contratos ganados. Incluye empresas integradas verticalmente con fuertes capacidades de I+D y presencia de fabricación regional. CommScope y Corning lideran en innovación de fibra óptica y despliegues a gran escala. Prysmian Group y TE Connectivity ofrecen carteras diversas en categorías de energía, fibra y cobre. Panduit y Belden mantienen una fuerte tracción a través de soluciones modulares y sistemas de cableado estructurado. La mayoría de los líderes se enfocan en asociaciones estratégicas, líneas de productos de alta velocidad y características de monitoreo inteligente. La ventaja competitiva proviene del rendimiento técnico, la escala de la cadena de suministro y el soporte de ingeniería personalizada. Continúa evolucionando con demandas de alta velocidad, métricas de sostenibilidad y preferencias de sistemas pre-terminados que moldean las estrategias de los proveedores.

Desarrollos Recientes:

- En noviembre de 2025, Megaport firmó un acuerdo para adquirir Latitude.sh fusionando la red como servicio con infraestructura de cómputo en más de 1,000 centros de datos. Este movimiento mejora la conectividad global para aplicaciones de cables intensivas en datos.