エグゼクティブサマリー:

グローバルデータセンター冷却分配ユニット市場の規模は、2020年に5億4,276万米ドルと評価され、2025年には13億4,620万米ドルに達し、2035年には60億7,982万米ドルに達すると予測されており、予測期間中のCAGRは16.15%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| 2025年データセンター冷却分配ユニット市場規模 |

13億4,620万米ドル |

| データセンター冷却分配ユニット市場、CAGR |

16.15% |

| 2035年データセンター冷却分配ユニット市場規模 |

60億7,982万米ドル |

市場はAI、クラウド、高密度コンピューティングの急速な採用により成長しています。先進的なプロセッサは空冷では管理できない高い熱負荷を生成します。液体冷却システムは効率と熱制御を向上させます。直接チップ冷却や浸漬設計の革新が安定した性能を支えます。企業はこの市場を将来に備えたインフラの重要な要素と見ています。投資家はデジタル成長と持続可能性の優先事項と強く一致していると見ています。

北米はハイパースケールとAIデータセンターの早期採用によりリードしています。米国は大規模なクラウドとコロケーションの展開を通じて需要を牽引しています。ヨーロッパはエネルギー効率とグリーン規制に焦点を当てて続きます。アジア太平洋は中国、インド、東南アジアが主導し急速に台頭しています。急速なデジタル化と新しいデータセンターの建設が地域の拡大を支えています。

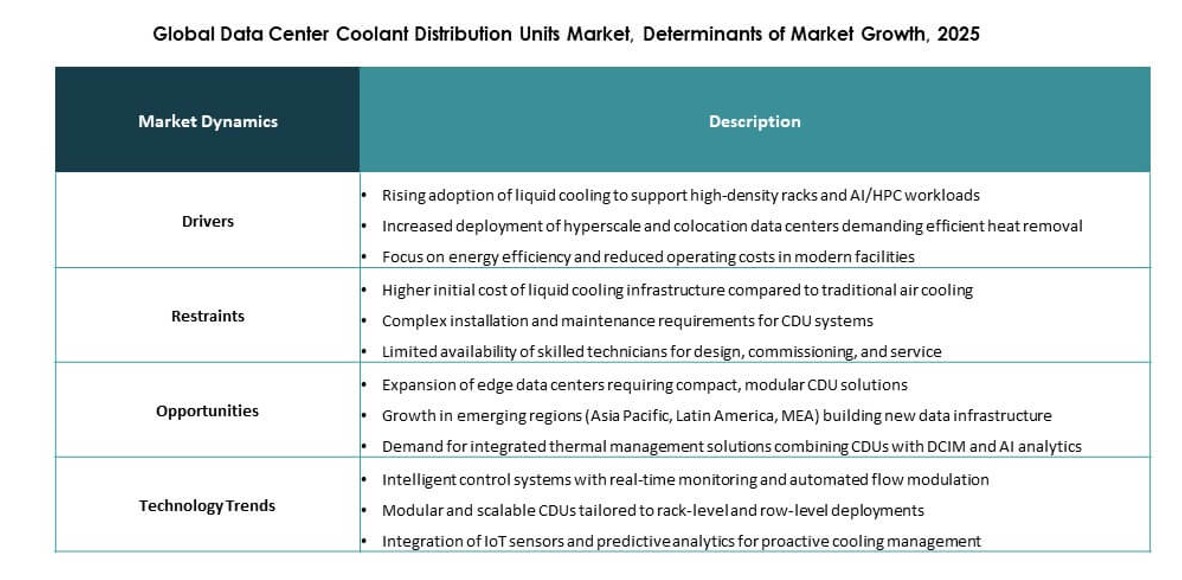

市場のダイナミクス:

市場の推進要因

新しいデータセンター構築における高密度ITとAIワークロードの採用

グローバルデータセンター冷却分配ユニット市場は、AIトレーニングクラスターとHPCシステムが効率的な熱制御を求める中で勢いを増しています。従来の空冷システムは次世代のGPU集約型コンピューティングをサポートできず、液冷ソリューションの採用を推進しています。冷却分配ユニットは、スペースが限られたラック環境で安定した熱負荷管理を提供します。クラウド、ハイパースケール、エンタープライズグレードの施設で運用の信頼性を向上させます。エッジコンピューティングは、コンパクトで高性能な冷却のローカライズされた需要を拡大しています。過剰なエネルギー消費や気流依存なしに高密度をサポートします。組織はAIと分析のために途切れない計算サイクルを必要としています。この需要は液冷をインフラの優先事項として位置づけています。

- 例えば、NVIDIAは、VertivのLiebert XDUシステムを活用して、液体冷却を大規模にサポートするために、BlackwellベースのGB200 NVL72ラックの一部としてVertiv Coolant Distribution Unitsを使用しました。このアーキテクチャは、従来の空冷システムと比較してエネルギー効率を25倍向上させ、ラックあたり最大120kWの熱負荷を管理し、Vertivの高密度AI対応インフラストラクチャのベンチマークに一致します。

エネルギー効率と運用コスト削減への高まる注目

エネルギー効率は、電気料金の上昇と炭素規制に対応する運用者にとって最優先事項です。クーラント分配ユニットは、従来のシステムと比較して冷却オーバーヘッドを最小限に抑えます。これらの閉ループシステムは水の使用を削減し、ターゲットを絞った熱伝達をサポートします。この設計は、ESGコンプライアンス目標とグリーンデータセンター認証に一致します。スマート制御プラットフォームとの統合により、最適な稼働時間とパフォーマンス監視が保証されます。企業は長期的なコスト削減と予測可能な熱条件を得ることができます。グローバルデータセンタークーラント分配ユニット市場は、容量を拡大しながら持続可能性の指標を達成することを可能にします。これは、コロケーション、ハイパースケール、および公共部門のニーズに応えます。

- 例えば、Schneider ElectricのUniflair冷却システム(クーラント分配ユニットを含む)は、アクティブフローコントローラーと組み合わせることで最大40%のエネルギー節約を実現したと、会社の文書に記載されています。これらのシステムを使用する施設は、最適化された液体冷却アーキテクチャとスマートフローマネジメントにより、Power Usage Effectiveness(PUE)レベルを1.12まで低下させています。

液体冷却の革新と冷却インターフェースの多様化の成長

液体冷却は、初期のニッチな展開を超えて、新しいビルド全体で主流の技術に進化しました。高度なCDUシステムは、浸漬冷却、チップ直結モジュール、およびリアドア熱交換器をサポートしています。この多様性は、AI、研究、防衛アプリケーションでの採用を強化します。CDUは、カスタマイズされたラックレベルの展開をサポートするために、正確な流量と温度制御を可能にします。これは、ベンダーの柔軟性とインフラストラクチャの機敏性を高めるマルチインターフェースエコシステムをサポートします。運用者は、レイアウトの自由を犠牲にすることなく効率を得ることができます。グローバルデータセンタークーラント分配ユニット市場は、継続的なR&D投資とシステム互換性のアップグレードから利益を得ます。これは、エンタープライズおよびクラウドクライアントをターゲットとするサプライヤーに新しい収益チャネルを開放します。

データセンターデザイン最適化と熱耐性における戦略的役割

冷却システムは、特にTier IIIおよびIVデータセンターでの稼働時間の保証において重要な役割を果たします。CDUは、AIが密集した環境での熱スポットとダウンタイムのリスクを軽減します。施設設計者は、初期段階のアーキテクチャ計画中にCDU仕様を統合するようになりました。グローバルデータセンタークーラント分配ユニット市場は、エッジ、コンテナ化、およびマルチテナントビルドのためのモジュラー展開をサポートします。これは、急速な負荷変動や季節的変動の下での熱耐性を提供します。ビジネス継続性は、コスト、密度、およびスペース効率をバランスさせる高性能インフラストラクチャを要求します。この市場は、運用者がエネルギーペナルティとフットプリントを最小限に抑えながらSLAコンプライアンスを達成することを可能にします。

市場動向

AIおよび量子ワークロード向けの液体冷却エコシステムへのCDUの統合

グローバルデータセンター冷却液分配ユニット市場は、統合された液体冷却エコシステムの需要によって形成されています。CDUは現在、AI、量子、および加速コンピューティングクラスター向けに設計されたシステムの中核コンポーネントとして機能しています。これらのワークロードは高い熱流束を生成し、直接的かつ効率的な除去が必要です。液体対液体CDUは、ラック間でのエネルギー再利用とループ分離を可能にします。デジタルツインおよびDCIMツールとの統合は予測冷却をサポートします。CDUは、浸漬タンクやRDHxパネルと一緒にバンドルされています。ベンダーは、レガシーまたはグリーンフィールドのレイアウトに適合するモジュラーCDUデザインを提供しています。このエコシステムベースのアプローチは、セグメント全体での浸透を深めています。

エッジおよびリモート展開におけるモジュラーでスケーラブルなCDUユニットへのシフト

市場は、リモートおよびエッジアプリケーションに最適化されたモジュラーCDUシステムへの関心が高まっています。オペレーターは、簡単に出荷、設置、スケールできるスペース効率の高い冷却ユニットを必要としています。これらのユニットは、多くの場合、可変容量範囲と交換可能な冷却インターフェースをサポートしています。そのプラグアンドプレイの性質は、エッジコロケーションハブやテレコムノードの展開タイムラインを加速します。コンパクトなCDUは、モバイル、コンテナ化、および軍用グレードのデータセンターに合わせて調整されています。これらは、帯域幅集約型およびレイテンシーセンシティブな環境における熱的課題に対処します。グローバルデータセンター冷却液分配ユニット市場は、地理的に迅速な展開インフラへのシフトを反映しています。

IoTセンサーとAIベースの監視ツールとのスマートCDU統合

スマート冷却は、CDUが埋め込みセンサーとAI分析を備えることで、主要なトレンドとして浮上しています。オペレーターは、流量、入口温度、電力消費、および冷却液の品質をリアルタイムで追跡します。データは予測保守と動的ワークロードバランシングを情報提供します。DCIMプラットフォームおよびBMSソフトウェアとの統合は、透明性と制御を強化します。このデジタル化トレンドは効率を改善し、手動介入を減らし、Industry 4.0の実践に一致します。グローバルデータセンター冷却液分配ユニット市場は、自動化と分析を通じて冷却資産のライフサイクル管理を改善します。この進化は、人間の監視が限られている大規模な展開をサポートします。

冷却サプライチェーン全体でのOEM統合と垂直統合

冷却セクターのベンダーエコシステムは急速に変化しています。OEMは現在、完全な液体冷却ポートフォリオを提供するために垂直統合戦略を追求しています。CDUサプライヤーは、浸漬タンクメーカー、ポンプベンダー、および流体製剤スペシャリストと提携しています。これにより、システムの互換性問題が減少し、サービスバンドルが強化されます。サプライチェーンの統合は、規模の経済と価格交渉力をサポートします。グローバルデータセンター冷却液分配ユニット市場は、この統合を反映しており、特に米国、中国、ドイツで顕著です。これにより、ターンキー冷却ソリューションの利用可能性が向上し、エンドツーエンドのインフラサポートを求めるクライアントのプロジェクト展開が加速します。

市場の課題

ブラウンフィールド展開における高い初期資本コストと統合障壁

グローバルデータセンター冷却分配ユニット市場は、液体冷却の統合が複雑で高価になるブラウンフィールド環境での課題に直面しています。CDUの改造には、既存のラック、流体処理、および電気システムの調整が必要です。古い施設では、オペレーターは初期のCAPEXとダウンタイムのリスクのために採用を遅らせることがよくあります。小規模オペレーターは短期間のアップグレードサイクルでROIを正当化するのに苦労しています。流体力学に関する技術的専門知識の限界も採用の障害となっています。ベンダーは柔軟な改造キット、設置トレーニング、および事前構成されたCDUモジュールをサポートする必要があります。空気冷却から液体冷却への移行は、オペレーターの種類によって不均一です。

新興市場におけるサプライチェーンの制約と標準化のギャップ

新興地域は、CDUの入手可能性、流体の互換性、および規制のギャップに関連する課題に直面しています。アフリカ、ラテンアメリカ、東南アジアでは、特殊部品やメンテナンスキットのサプライチェーンが未発達です。安全基準、認証要件、および流体処理プロトコルの変動性が調達の遅延を引き起こします。CDUインターフェースと流体仕様のグローバルな標準化の欠如が展開を遅らせます。グローバルデータセンター冷却分配ユニット市場は、一貫性のない規制エコシステムを乗り越えなければなりません。地元のベンダーは、断片化されたフレームワークの下でのスケールアップに苦労しており、市場アクセスとマルチベンダー展開での相互運用性を制限しています。

市場機会

AIインフラの成長とハイパースケールの拡大が新たなCDU需要を創出

ハイパースケールキャンパスや研究ネットワーク全体でのAIインフラの台頭は、冷却分配ユニットにとって高成長の可能性を解き放ちます。オペレーターは、GPUクラスターや大規模メモリノードのために信頼性のある熱システムを必要としています。CDUは、高価な気流改造なしでラックレベルでのエネルギー効率の高い冷却を可能にします。グローバルデータセンター冷却分配ユニット市場は、アジアと北米でのAIクラウド地域の計画された立ち上げから恩恵を受けます。これは、AI対応インフラをターゲットとするOEM、インテグレーター、および流体革新者にとっての機会を開きます。

持続可能性目標が液体冷却採用の需要を促進

持続可能性の義務とグリーン認証が液体冷却投資を加速しています。CDUは、従来のシステムと比較してエネルギー消費と水の浪費を削減します。政府とデータセンターオペレーターは、低PUEインフラとクローズドループ冷却を優先しています。市場はESG目標をサポートし、LEEDまたはBREEAM基準と一致します。これは、流体リサイクラー、CDUリファービッシャー、および監視ソリューションプロバイダーにとっての機会を生み出します。グローバルデータセンター冷却分配ユニット市場は、ネットゼロインフラ移行において中心的な役割を果たします。

市場セグメンテーション

製品別

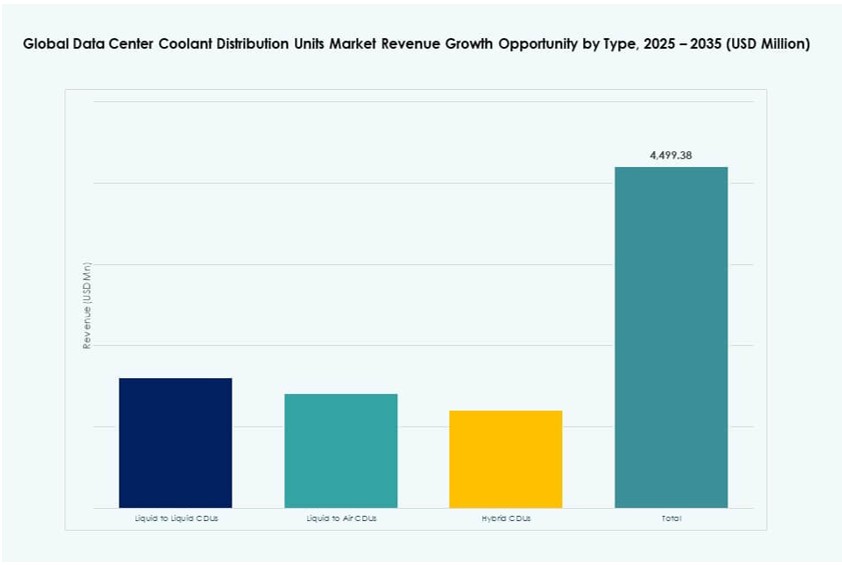

液体対液体CDUは、優れた熱伝達効率とクローズドループ設計により、世界のデータセンター冷却分配ユニット市場を支配しています。これらのユニットはラックレベルの制御を可能にし、冷却剤の再利用を可能にし、複雑な展開をサポートします。液体対空気CDUは中程度のシェアを持ち、液体の戻りラインがないハイブリッド環境に最適です。ハイブリッドCDUは、柔軟な冷却インターフェースを必要とする移行施設に対応します。液体対液体ユニットは、ハイパースケールおよびAIに特化したデータセンターでの高い展開により、市場シェアの60%以上を占めています。

用途別

ハイパースケールオペレーターは、アプリケーションセグメントをリードし、総需要の45%以上を牽引しています。密集したコンピューティング、AIクラスター冷却、エネルギー効率の必要性から、CDUは不可欠です。コロケーションプロバイダーは、クライアントのSLAおよびPUE目標を満たすためにCDUシステムを統合しています。エッジデータセンターは、スペースと電力の制約をサポートするコンパクトなユニットを採用しています。デジタルトランスフォーメーションが進む地域では、企業の使用が安定しています。世界のデータセンター冷却分配ユニット市場は、すべてのセグメントで採用が増加しており、ハイパースケールの需要が他を上回っています。

容量範囲別

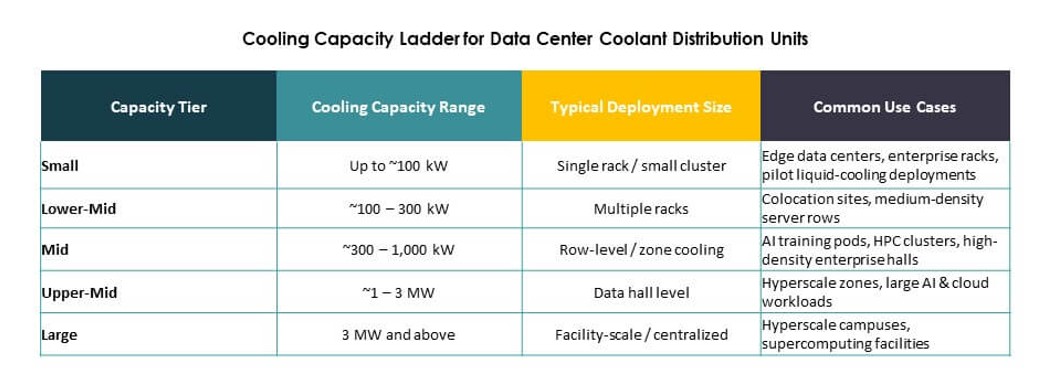

100–400 kWユニットは、過剰供給せずに高密度ラックをサポートする主要セグメントを代表しています。これらのユニットは、ほとんどのTier IIIおよびTier IV環境でパフォーマンスとスケーラビリティのバランスを取ります。最大100 kWのユニットは、エッジまたは企業の展開でよく見られる小規模またはモジュラービルドに対応します。≥1 MWシステムは、大規模なAIクラスターや国家クラウドグリッドでの採用が進んでいます。世界のデータセンター冷却分配ユニット市場は、柔軟な統合とコスト効率のために中容量ユニットで最も高い成長を示しています。

構成別

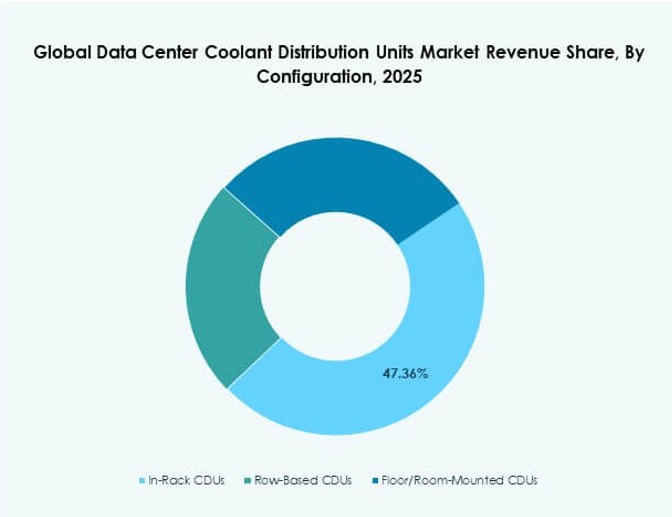

列ベースのCDUは、スペース効率と流体分配の精度のバランスが取れているため、支配的です。これらのユニットは、制御された流れで複数のラックをサポートし、ハイパースケールおよびコロケーションサイトで人気があります。インラックCDUは、局所的な制御を提供しますが、設置密度が高くなります。床置きCDUは、スペースが利用可能なレガシーシステムをサポートします。世界のデータセンター冷却分配ユニット市場は、集中冷却戦略を持つグリーンフィールドサイトでの列ベースシステムの展開が増加していることから恩恵を受けています。

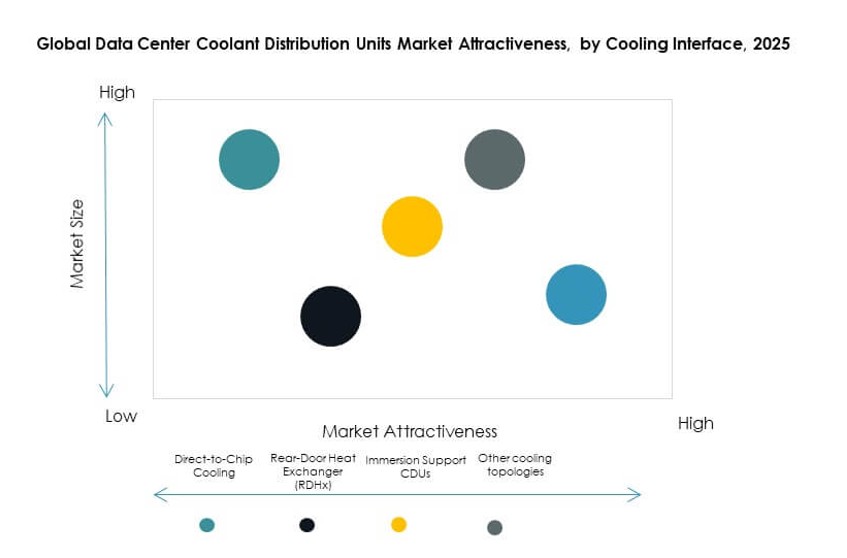

冷却インターフェース別

AIとHPCの成長により、冷却インターフェースの中でチップ直結冷却が最も高いシェアを持っています。この方法は、熱性能を向上させるために熱を発生源で除去します。RDHxベースのCDUは、既存のデータホールに対するレトロフィットに適したオプションを提供します。浸漬サポートCDUは、研究およびクラウドネイティブビルドでの採用が進んでいます。他のインターフェースには、混合環境向けのハイブリッドまたはカスタマイズされたソリューションが含まれます。世界のデータセンター冷却分配ユニット市場は、効率とベンダーの整合性のためにチップ直結を好みます。

地域別インサイト

北米は早期の液体冷却採用によりCDU展開をリード

北米は、世界のデータセンター冷却分配ユニット市場の約39%を占めています。米国は、ハイパースケールおよびコロケーションオペレーターによる液体冷却の早期採用により、CDUの浸透率でリードしています。高い電力コストと持続可能性の目標が、効率的な熱ソリューションの使用を促進しています。米国とカナダでの複数のAIデータセンタープロジェクトが、CDUの需要を加速させています。この地域のベンダーは、統合CDUシステム、改造、および流体の革新を提供しています。政府が支援するグリーンデータセンターのインセンティブが将来の成長を支えています。

- 例えば、Digital Realtyは、米国のデータセンター容量の大部分がENERGY STAR認証を取得しており、ポートフォリオ全体での強力なエネルギーパフォーマンスを反映していると報告しています。同社は、第三者の検証によって支えられた先進的な冷却および効率プログラムの使用を強調し、北米施設での運用の持続可能性を向上させています。

ヨーロッパはエネルギー効率と持続可能なデータインフラに焦点を当てる

ヨーロッパは約26%の市場シェアを持ち、ドイツ、英国、フランスで強い牽引力があります。欧州グリーンディールなどの規制の義務が、PUEの改善のためにCDUの採用を推進しています。オペレーターは、炭素と水の使用目標を達成するために液体冷却を展開しています。RDHxおよびハイブリッドCDUモデルは、古いヨーロッパの施設で人気を集めています。市場は、ESG目標と熱耐性をバランスさせる企業およびコロケーションプレーヤーからの需要を見ています。OEMは、ヨーロッパのコンプライアンスを満たすためにサプライチェーンを現地化しています。

アジア太平洋地域はAIとクラウドの拡大で最も成長が速い地域として浮上

アジア太平洋地域は、世界のデータセンター冷却分配ユニット市場の約23%を占め、最も成長が速いサブリージョンです。中国、インド、シンガポールが、ハイパースケールキャンパスの構築とパブリッククラウドの拡大を通じて需要を牽引しています。AI、デジタル主権、スマートインフラへの政府投資が効率的な冷却を必要としています。液体対液体CDUは、低PUEのために設計された新世代のデータセンターに展開されています。この地域は、強力なベンダーパートナーシップ、イノベーションハブ、および流体技術の試験を見ています。現地製造がCDUの採用とコスト競争力を高めています。

- 例えば、ST Telemedia Global Data Centres (STT GDC) は CoolIT Systems と提携し、シンガポールとインドの施設に CHx クーラント分配ユニットを導入しました。これらの導入により、2020年の基準から水使用効率 (WUE) が34.5%改善され、監査済みの液体対チップ冷却システムが高密度環境で1.25 m³/MWhの一貫したWUEをサポートしています。

競争力のあるインサイト:

- Vertiv

- Schneider Electric

- nVent

- CoolIT Systems

- Rittal

- Delta Electronics

- STULZ

- Boyd Corporation

- Asetek

- Envicool

グローバルデータセンタークーラント分配ユニット市場は、グローバルOEMとニッチな液体冷却専門家の混合を特徴としています。VertivとSchneider Electricは、統合ソリューションと強力なハイパースケールの存在感でリードしています。CoolIT Systems、Asetek、DCX Liquid Coolingは、AIおよびHPC環境での高密度展開をターゲットにしています。RittalとDelta Electronicsは、高度な制御を備えたモジュラーCDUシステムを提供し、STULZとBoydはカスタム冷却インフラストラクチャを専門としています。新規参入者は、浸漬対応のCDUと流体最適化技術に焦点を当てています。競争が激しく、ベンダーは熱効率、デジタル統合、流体互換性を通じて差別化を図っています。企業は、OEMアライアンス、地域拡大、垂直統合を追求して地位を強化しています。

最近の開発:

- 2026年1月、Vertivは、データセンターの運用を形成する適応型液体冷却とデジタルツインへの期待を強調しました。この発表は、ハイパースケール施設でのエネルギー使用を最適化するために、精密クーラント分配ユニットを使用してAIインフラストラクチャを強化することを強調しました。

- 2026年1月、DCX Liquid Cooling Systemsは、次世代NVIDIA Vera Rubin AI展開をサポートするハイパースケールデータセンターでの45°Cの温水冷却に最適化された新しい8MW施設クーラント分配ユニット (FDU V2AT2) を発表しました。