Краткое содержание:

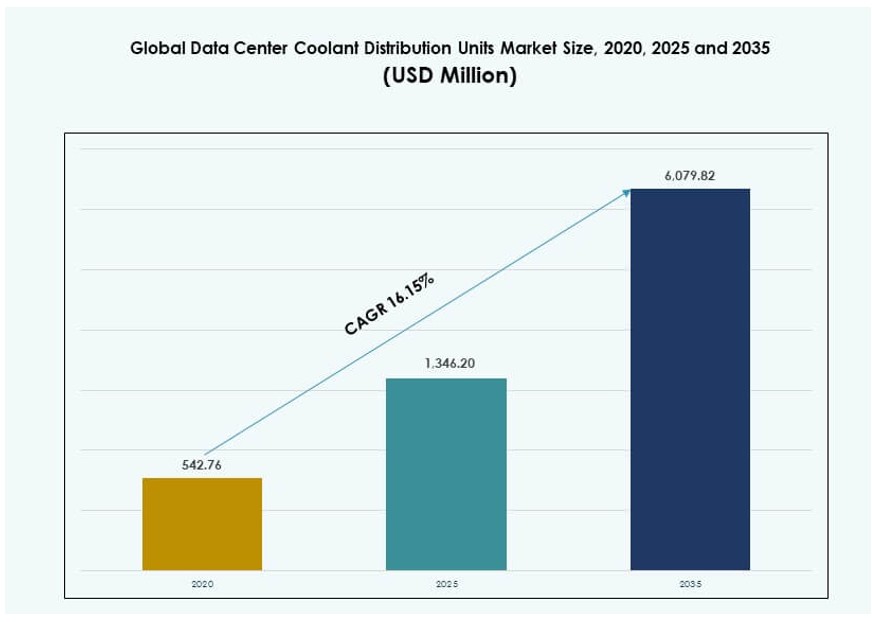

Размер мирового рынка блоков распределения охлаждающей жидкости для центров обработки данных оценивался в 542,76 млн долларов США в 2020 году, до 1 346,20 млн долларов США в 2025 году и, как ожидается, достигнет 6 079,82 млн долларов США к 2035 году, с совокупным годовым темпом роста (CAGR) 16,15% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка блоков распределения охлаждающей жидкости для центров обработки данных 2025 |

1 346,20 млн долларов США |

| Рынок блоков распределения охлаждающей жидкости для центров обработки данных, CAGR |

16,15% |

| Размер рынка блоков распределения охлаждающей жидкости для центров обработки данных 2035 |

6 079,82 млн долларов США |

Рынок растет благодаря быстрому внедрению ИИ, облачных технологий и высокоплотных вычислений. Современные процессоры генерируют более высокие тепловые нагрузки, которые воздушное охлаждение не может управлять. Системы жидкостного охлаждения повышают эффективность и термический контроль. Инновации в дизайнах с прямым охлаждением чипов и погружением поддерживают стабильную производительность. Компании рассматривают этот рынок как критически важный для инфраструктуры, готовой к будущему. Инвесторы видят сильное соответствие с цифровым ростом и приоритетами устойчивого развития.

Северная Америка лидирует благодаря раннему внедрению гипермасштабных и ИИ-центров обработки данных. Соединенные Штаты стимулируют спрос через крупные облачные и колокационные развертывания. Европа следует с акцентом на энергоэффективность и зеленые ре гуляции. Азиатско-Тихоокеанский регион быстро развивается, возглавляемый Китаем, Индией и Юго-Восточной Азией. Быстрая цифровизация и строительство новых центров обработки данных поддерживают региональное расширение.

гуляции. Азиатско-Тихоокеанский регион быстро развивается, возглавляемый Китаем, Индией и Юго-Восточной Азией. Быстрая цифровизация и строительство новых центров обработки данных поддерживают региональное расширение.

Динамика рынка:

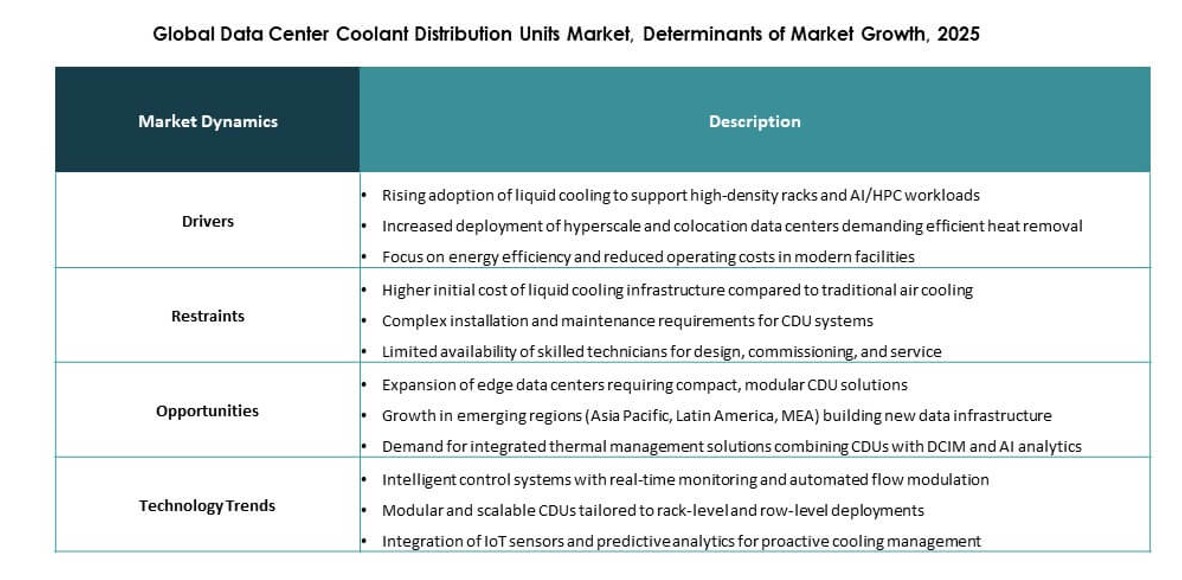

Движущие силы рынка

Внедрение высокоплотных ИТ и ИИ нагрузок в новых центрах обработки данных

Мировой рынок блоков распределения охлаждающей жидкости для центров обработки данных набирает обороты, так как кластеры обучения ИИ и системы HPC требуют эффективного термического контроля. Обычные воздушные системы не поддерживают вычисления следующего поколения с интенсивным использованием GPU, что подталкивает к внедрению решений с жидкостным охлаждением. Блоки распределения охлаждающей жидкости обеспечивают стабильное управление тепловой нагрузкой в условиях ограниченного пространства в стойках. Они улучшают эксплуатационную надежность в облачных, гипермасштабных и корпоративных объектах. Периферийные вычисления расширяют локализованный спрос на компактное, высокопроизводительное охлаждение. Это поддерживает большую плотность без чрезмерного потребления энергии или зависимости от воздушного потока. Организациям требуются непрерывные вычислительные циклы для ИИ и аналитики. Этот спрос делает жидкостное охлаждение приоритетом инфраструктуры.

- Например, NVIDIA использовала блоки распределения охлаждающей жидкости Vertiv в своих стойках GB200 NVL72 на базе Blackwell, применяя системы Liebert XDU от Vertiv для поддержки жидкостного охлаждения в масштабе. Эта архитектура обеспечивает 25-кратное улучшение энергоэффективности по сравнению с традиционными системами воздушного охлаждения и управляет тепловыми нагрузками до 120 кВт на стойку, соответствуя стандартам инфраструктуры Vertiv для высокоплотных систем, готовых к ИИ.

Повышенное внимание к энергоэффективности и снижению операционных затрат

Энергоэффективность остается главным приоритетом для операторов, управляющих растущими ценами на электроэнергию и углеродными мандатами. Блоки распределения охлаждающей жидкости минимизируют общие затраты на охлаждение по сравнению с устаревшими системами. Их замкнутые системы снижают потребление воды и поддерживают целенаправленный теплообмен. Этот дизайн соответствует целям соблюдения ESG и сертификации зеленых дата-центров. Интеграция с интеллектуальными платформами управления обеспечивает оптимальное время работы и мониторинг производительности. Бизнес получает долгосрочную экономию затрат и предсказуемые тепловые условия. Глобальный рынок блоков распределения охлаждающей жидкости для дата-центров позволяет центрам данных достигать показателей устойчивости при увеличении мощности. Он обслуживает потребности колокации, гипермасштабных и государственных секторов.

- Например, системы охлаждения Uniflair от Schneider Electric, включая блоки распределения охлаждающей жидкости, продемонстрировали до 40% экономии энергии при использовании с активными контроллерами потока, согласно документации компании. Объекты, использующие эти системы, достигли уровня эффективности использования энергии (PUE) до 1.12 благодаря оптимизированным архитектурам жидкостного охлаждения и интеллектуальному управлению потоком.

Рост инноваций в жидкостном охлаждении и диверсификация интерфейсов охлаждения

Жидкостное охлаждение вышло за рамки ранних нишевых внедрений и стало основной технологией в новых постройках. Современные системы CDU теперь поддерживают погружное охлаждение, модули с прямым охлаждением чипа и теплообменники на задней двери. Эта универсальность способствует более широкому принятию в приложениях для ИИ, исследований и обороны. CDU обеспечивают точный контроль потока и температуры, поддерживая индивидуальную установку на уровне стоек. Это поддерживает экосистемы с несколькими интерфейсами, повышая гибкость поставщиков и адаптивность инфраструктуры. Операторы получают эффективность без ущерба для свободы планировки. Глобальный рынок блоков распределения охлаждающей жидкости для дата-центров выигрывает от постоянных инвестиций в НИОКР и обновлений совместимости систем. Он открывает новые каналы дохода для поставщиков, ориентированных на корпоративных и облачных клиентов.

Стратегическая роль в оптимизации дизайна дата-центров и тепловой устойчивости

Системы охлаждения играют критически важную роль в обеспечении времени безотказной работы, особенно в дата-центрах уровня III и IV. CDU снижают риск тепловых точек и простоев в средах с высокой плотностью ИИ. Дизайнеры объектов теперь интегрируют спецификации CDU на ранних стадиях планирования архитектуры. Глобальный рынок блоков распределения охлаждающей жидкости для дата-центров поддерживает модульные развертывания для периферийных, контейнерных и многопользовательских построек. Он обеспечивает тепловую устойчивость при резких изменениях нагрузки и сезонных колебаниях. Требования к непрерывности бизнеса требуют высокопроизводительной инфраструктуры, которая балансирует стоимость, плотность и эффективность использования пространства. Рынок позволяет операторам достигать соблюдения SLA, минимизируя энергетические штрафы и занимаемую площадь.

Тенденции рынка

Интеграция CDU в экосистемы жидкостного охлаждения для рабочих нагрузок ИИ и квантовых вычислений

Глобальный рынок блоков распределения охлаждающей жидкости для центров обработки данных формируется спросом на интегрированные экосистемы жидкостного охлаждения. Блоки CDUs теперь функционируют как основные компоненты в системах, предназначенных для кластеров ИИ, квантовых и ускоренных вычислений. Эти рабочие нагрузки создают высокий тепловой поток, требующий прямого и эффективного удаления. Жидкостно-жидкостные CDUs позволяют повторно использовать энергию и разделять контуры по стойкам. Интеграция с цифровыми двойниками и инструментами DCIM поддерживает предсказательное охлаждение. CDUs поставляются в комплекте с погружными баками и панелями RDHx. Поставщики предлагают модульные конструкции CDUs для соответствия устаревшим или новым планировкам. Этот подход на основе экосистемы способствует более глубокому проникновению в различные сегменты.

Переход к модульным и масштабируемым блокам CDU в периферийных и удаленных развертываниях

Рынок проявляет растущий интерес к модульным системам CDU, оптимизированным для удаленных и периферийных приложений. Операторам нужны компактные блоки охлаждения, которые можно легко транспортировать, устанавливать и масштабировать. Эти блоки часто поддерживают переменные диапазоны мощности и сменные интерфейсы охлаждения. Их принцип “подключи и работай” ускоряет сроки развертывания для периферийных узлов колокации и телекоммуникационных узлов. Компактные CDUs адаптированы для мобильных, контейнерных и военных центров обработки данных. Они решают тепловые проблемы в средах с высокой пропускной способностью и чувствительностью к задержкам. Глобальный рынок блоков распределения охлаждающей жидкости для центров обработки данных отражает этот переход к инфраструктуре быстрого развертывания по всему миру.

Интеграция умных CDU с IoT-сенсорами и инструментами мониторинга на базе ИИ

Умное охлаждение стало ключевой тенденцией, и теперь CDUs оснащены встроенными сенсорами и аналитикой на базе ИИ. Операторы отслеживают скорость потока, температуру на входе, потребляемую мощность и качество охлаждающей жидкости в реальном времени. Данные информируют о предсказательном обслуживании и динамическом балансировании нагрузки. Интеграция с платформами DCIM и программным обеспечением BMS повышает прозрачность и контроль. Эта тенденция к цифровизации улучшает эффективность, снижает необходимость ручного вмешательства и соответствует практикам Индустрии 4.0. Глобальный рынок блоков распределения охлаждающей жидкости для центров обработки данных позволяет лучше управлять жизненным циклом активов охлаждения с помощью автоматизации и аналитики. Эта эволюция поддерживает крупномасштабные развертывания, где человеческий надзор ограничен.

Консолидация OEM и вертикальная интеграция в цепочках поставок охлаждения

Экосистемы поставщиков в секторе охлаждения претерпевают быстрые изменения. OEM-производители теперь следуют стратегиям вертикальной интеграции, чтобы предлагать полные портфели жидкостного охлаждения. Поставщики CDU сотрудничают с производителями погружных баков, поставщиками насосов и специалистами по формулировке жидкостей. Это снижает проблемы совместимости систем и улучшает пакетное предложение услуг. Консолидация цепочек поставок поддерживает экономию на масштабе и ценовые преимущества. Глобальный рынок блоков распределения охлаждающей жидкости для центров обработки данных отражает эту консолидацию, особенно в США, Китае и Германии. Это увеличивает доступность комплексных решений для охлаждения и ускоряет реализацию проектов для клиентов, ищущих поддержку инфраструктуры от начала до конца.

Проблемы рынка

Высокие начальные капитальные затраты и барьеры интеграции в развертываниях на существующих объектах

Глобальный рынок распределительных устройств охлаждающей жидкости для центров обработки данных сталкивается с трудностями в условиях реконструкции, где интеграция жидкостного охлаждения может быть сложной и дорогостоящей. Модернизация CDUs требует корректировки существующих стоек, систем обработки жидкостей и электрических систем. В старых объектах операторы часто откладывают внедрение из-за первоначальных капитальных затрат и рисков простоя. Небольшие операторы испытывают трудности с обоснованием возврата инвестиций в короткие циклы обновления. Ограниченные технические знания в области гидродинамики также создают трение при внедрении. Поставщики должны поддерживать гибкие комплекты для модернизации, обучение установке и предварительно настроенные модули CDU. Переход от воздушного к жидкостному охлаждению остается неравномерным среди различных типов операторов.

Ограничения цепочки поставок и пробелы в стандартизации на развивающихся рынках

Развивающиеся регионы сталкиваются с проблемами, связанными с доступностью CDU, совместимостью жидкостей и пробелами в регулировании. Цепочки поставок для специализированных компонентов и комплектов для обслуживания недостаточно развиты в Африке, Латинской Америке и Юго-Восточной Азии. Изменчивость норм безопасности, требований к сертификации и протоколов обработки жидкостей создает задержки в закупках. Отсутствие глобальной стандартизации интерфейсов CDU и спецификаций жидкостей замедляет развертывание. Глобальный рынок распределительных устройств охлаждающей жидкости для центров обработки данных должен ориентироваться в непоследовательных регуляторных экосистемах. Местные поставщики испытывают трудности с масштабированием в условиях фрагментированных рамок, что ограничивает доступ к рынку и совместимость в многопоставочных развертываниях.

Возможности рынка

Рост инфраструктуры ИИ и расширение гипермасштабов создают новый спрос на CDU

Рост инфраструктуры ИИ на гипермасштабных кампусах и исследовательских сетях открывает высокий потенциал роста для распределительных устройств охлаждающей жидкости. Операторам необходимы надежные тепловые системы для кластеров GPU и узлов с большой памятью. CDUs обеспечивают энергоэффективное охлаждение на уровне стоек без дорогостоящих модернизаций воздушного потока. Глобальный рынок распределительных устройств охлаждающей жидкости для центров обработки данных выигрывает от запланированных запусков облачных регионов ИИ в Азии и Северной Америке. Это открывает возможности для OEM-производителей, интеграторов и инноваторов в области жидкостей, нацеленных на инфраструктуру, готовую к ИИ.

Цели устойчивого развития стимулируют спрос на внедрение жидкостного охлаждения

Мандаты на устойчивое развитие и зеленые сертификации ускоряют инвестиции в жидкостное охлаждение. CDUs снижают потребление энергии и потери воды по сравнению с традиционными системами. Правительства и операторы центров обработки данных отдают приоритет инфраструктуре с низким PUE и замкнутым циклом охлаждения. Рынок поддерживает цели ESG и соответствует стандартам LEED или BREEAM. Это создает возможности для переработчиков жидкостей, восстановителей CDU и поставщиков решений для мониторинга. Глобальный рынок распределительных устройств охлаждающей жидкости для центров обработки данных играет центральную роль в переходе к инфраструктуре с нулевым выбросом углерода.

Сегментация рынка

По продукту

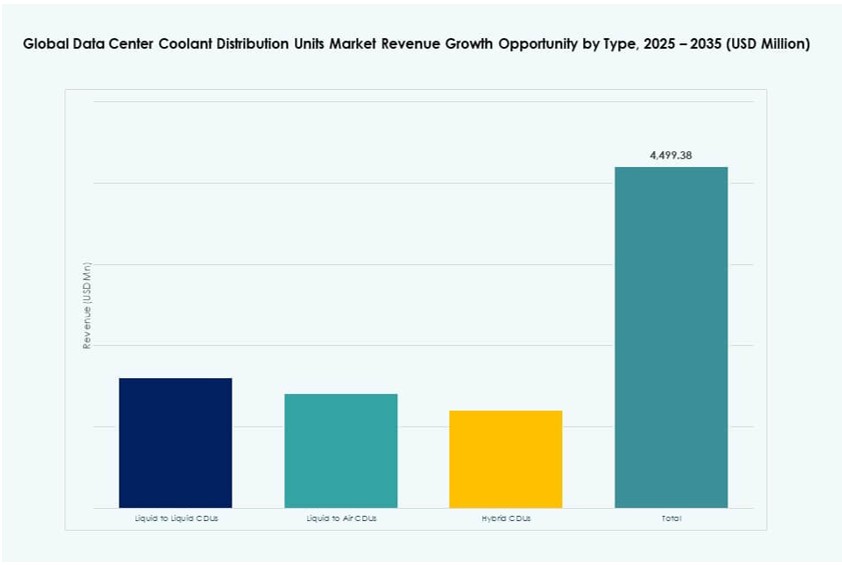

Жидкостно-жидкостные CDU доминируют на мировом рынке распределительных устройств охлаждающей жидкости для центров обработки данных благодаря высокой эффективности теплопередачи и замкнутой конструкции. Эти устройства позволяют управлять на уровне стоек, обеспечивают повторное использование охлаждающей жидкости и поддерживают сложные развертывания. Жидкостно-воздушные CDU занимают умеренную долю, идеально подходя для гибридных сред без возвратных линий жидкости. Гибридные CDU обслуживают переходные объекты, которым требуются гибкие интерфейсы охлаждения. Жидкостно-жидкостные устройства составляют более 60% рыночной доли благодаря высокому уровню развертывания в гипермасштабных и ориентированных на ИИ центрах обработки данных.

По применению

Гипермасштабные операторы лидируют в сегменте применения, обеспечивая более 45% общего спроса. Их потребность в плотных вычислениях, охлаждении кластеров ИИ и энергоэффективности делает CDU необходимыми. Провайдеры колокации следуют за ними, интегрируя системы CDU для выполнения SLA клиентов и достижения целей PUE. Периферийные центры обработки данных принимают компактные устройства, поддерживающие ограничения по пространству и мощности. Использование в корпоративном секторе остается стабильным в регионах с цифровой трансформацией. Глобальный рынок распределительных устройств охлаждающей жидкости для центров обработки данных наблюдает рост внедрения во всех сегментах, при этом спрос на гипермасштабные решения опережает остальные.

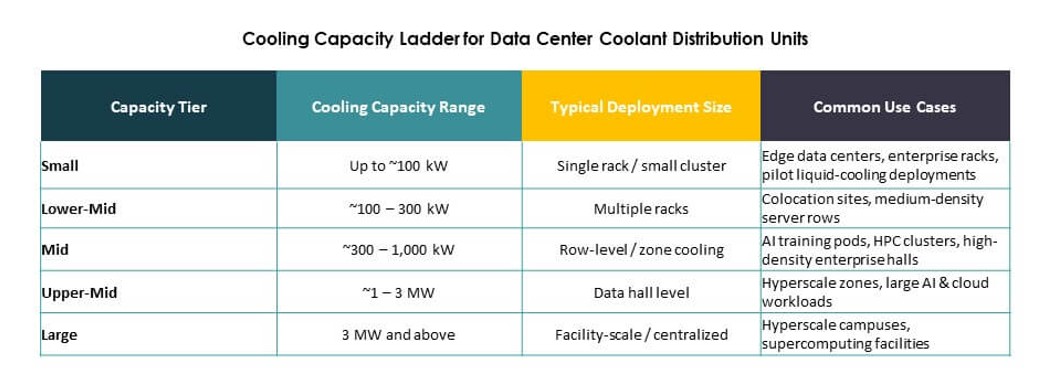

По диапазону мощности

Устройства мощностью 100–400 кВт представляют собой ведущий сегмент, поддерживающий высокоплотные стойки без избыточного резервирования. Эти устройства балансируют производительность и масштабируемость для большинства сред Tier III и Tier IV. Устройства до 100 кВт решают задачи меньших или модульных построек, часто в периферийных или корпоративных развертываниях. Системы ≥1 МВт набирают популярность для крупных кластеров ИИ и национальных облачных сетей. Глобальный рынок распределительных устройств охлаждающей жидкости для центров обработки данных демонстрирует наибольший рост в сегменте средней мощности благодаря гибкой интеграции и экономической эффективности.

По конфигурации

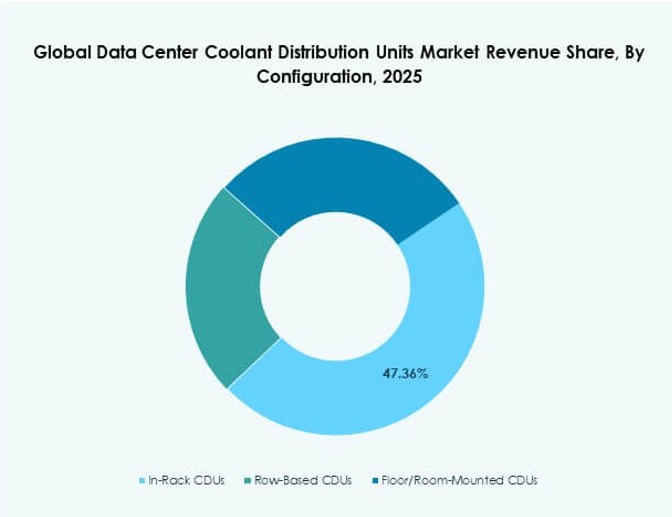

Рядовые CDU доминируют благодаря балансу между эффективностью использования пространства и точностью распределения жидкости. Эти устройства поддерживают несколько стоек с контролируемым потоком и популярны в гипермасштабных и колокационных объектах. Внутристоечные CDU предлагают локализованный контроль, но с более высокой плотностью установки. Напольные CDU поддерживают устаревшие системы с доступным пространством. Глобальный рынок распределительных устройств охлаждающей жидкости для центров обработки данных выигрывает от растущего внедрения рядовых систем на новых объектах с централизованными стратегиями охлаждения.

По интерфейсу охлаждения

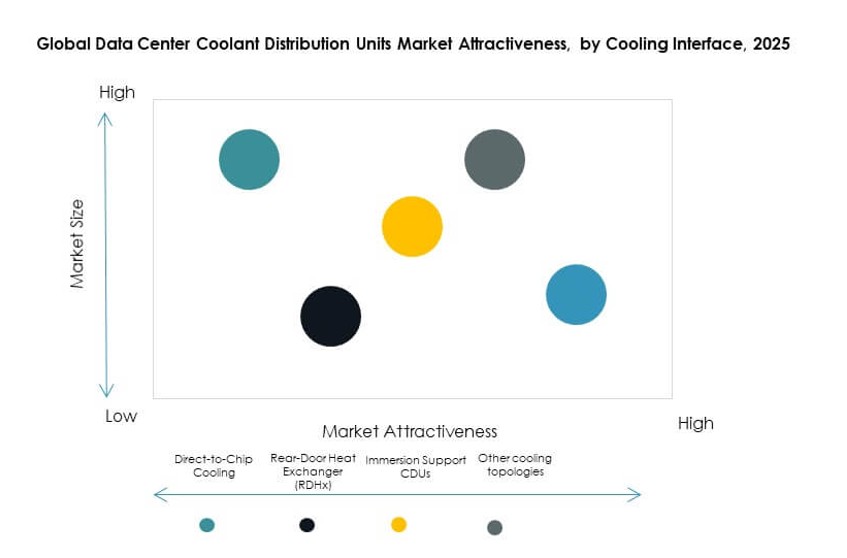

Прямое охлаждение до чипа занимает наибольшую долю среди интерфейсов охлаждения, обусловленную ростом ИИ и HPC. Этот метод обеспечивает удаление тепла в источнике, улучшая тепловую производительность. CDU на основе RDHx предоставляют варианты, удобные для модернизации существующих залов данных. CDU с поддержкой погружения набирают популярность в исследованиях и облачно-ориентированных построениях. Другие интерфейсы включают гибридные или индивидуальные решения для смешанных сред. Глобальный рынок распределительных устройств охлаждающей жидкости для центров обработки данных предпочитает прямое охлаждение до чипа благодаря эффективности и соответствию требованиям поставщиков.

Региональные особенности

Северная Америка лидирует по внедрению CDU благодаря раннему принятию жидкостного охлаждения

Северная Америка составляет около 39% мирового рынка устройств распределения охлаждающей жидкости для центров обработки данных. США лидируют по проникновению CDU благодаря раннему внедрению жидкостного охлаждения гипермасштабными и колокационными операторами. Высокие затраты на электроэнергию и цели устойчивого развития способствуют использованию эффективных тепловых решений. Многочисленные проекты центров обработки данных с ИИ в США и Канаде ускоряют спрос на CDU. Поставщики в регионе предлагают интегрированные системы CDU, модернизации и инновации в области жидкостей. Поддерживаемые государством стимулы для создания экологически чистых центров обработки данных способствуют будущему росту.

- Например, Digital Realty сообщает, что значительная часть мощности его центров обработки данных в США имеет сертификат ENERGY STAR, что отражает высокую энергетическую эффективность по всему портфелю. Компания подчеркивает использование передовых программ охлаждения и эффективности, поддерживаемых проверкой третьих сторон, для улучшения операционной устойчивости на объектах в Северной Америке.

Европа сосредотачивается на энергоэффективности и устойчивой инфраструктуре данных

Европа занимает почти 26% доли рынка, с сильной динамикой в Германии, Великобритании и Франции. Регуляторные требования, такие как Европейский зеленый курс, стимулируют внедрение CDU для улучшения PUE. Операторы внедряют жидкостное охлаждение для достижения целей по углеродным выбросам и использованию воды. Модели RDHx и гибридные CDU набирают популярность в старых европейских объектах. Рынок видит спрос со стороны предприятий и колокационных игроков, балансирующих цели ESG с тепловой устойчивостью. OEM-ы локализуют цепочки поставок для соответствия европейским требованиям.

Азиатско-Тихоокеанский регион становится самым быстрорастущим регионом благодаря сильному расширению ИИ и облачных технологий

Азиатско-Тихоокеанский регион составляет около 23% мирового рынка устройств распределения охлаждающей жидкости для центров обработки данных и является самым быстрорастущим субрегионом. Китай, Индия и Сингапур стимулируют спрос за счет строительства гипермасштабных кампусов и расширения публичных облаков. Государственные инвестиции в ИИ, цифровой суверенитет и умную инфраструктуру требуют эффективного охлаждения. Жидкостно-жидкостные CDU внедряются в центрах обработки данных нового поколения, разработанных для низкого PUE. Регион видит сильные партнерства поставщиков, инновационные центры и испытания технологий жидкостей. Местное производство способствует внедрению CDU и конкурентоспособности по затратам.

- Например, ST Telemedia Global Data Centres (STT GDC) сотрудничала с CoolIT Systems для внедрения блоков распределения охлаждающей жидкости CHx на своих объектах в Сингапуре и Индии. Эти внедрения способствовали улучшению эффективности использования воды (WUE) на 34,5% по сравнению с базовым уровнем 2020 года, при этом проверенные системы жидкостного охлаждения поддерживали стабильный WUE 1,25 м³/МВтч в условиях высокой плотности.

Конкурентные инсайты:

- Vertiv

- Schneider Electric

- nVent

- CoolIT Systems

- Rittal

- Delta Electronics

- STULZ

- Boyd Corporation

- Asetek

- Envicool

Глобальный рынок блоков распределения охлаждающей жидкости для центров обработки данных включает в себя как глобальных OEM-производителей, так и специализированных специалистов по жидкостному охлаждению. Vertiv и Schneider Electric лидируют с интегрированными решениями и сильным присутствием в гипермасштабных средах. CoolIT Systems, Asetek и DCX Liquid Cooling нацелены на развертывание в условиях высокой плотности в средах ИИ и HPC. Rittal и Delta Electronics предлагают модульные системы CDU с передовыми системами управления, в то время как STULZ и Boyd специализируются на индивидуальной инфраструктуре охлаждения. Новые участники сосредоточены на CDU, готовых к погружению, и технологиях оптимизации жидкостей. Конкуренция очень высокая, и поставщики выделяются за счет термической эффективности, цифровой интеграции и совместимости жидкостей. Компании стремятся к альянсам с OEM-производителями, региональной экспансии и вертикальной интеграции для укрепления своих позиций.

Последние разработки:

- В январе 2026 года Vertiv подчеркнула ожидания в отношении адаптивного жидкостного охлаждения и цифровых двойников, формирующих операции центров обработки данных. В объявлении акцентировалось внимание на усилении инфраструктуры ИИ с помощью прецизионных блоков распределения охлаждающей жидкости для оптимизации энергопотребления в гипермасштабных объектах.

- В январе 2026 года DCX Liquid Cooling Systems объявила о своем новом блоке распределения охлаждающей жидкости для объектов мощностью 8 МВт (FDU V2AT2), оптимизированном для охлаждения теплой водой при 45°C в гипермасштабных центрах обработки данных, поддерживающих развертывание ИИ следующего поколения NVIDIA Vera Rubin.