Riassunto esecutivo:

La dimensione del mercato globale delle unità di distribuzione del refrigerante per data center è stata valutata a 542,76 milioni di USD nel 2020, a 1.346,20 milioni di USD nel 2025 ed è previsto che raggiunga 6.079,82 milioni di USD entro il 2035, con un CAGR del 16,15% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato delle Unità di Distribuzione del Refrigerante per Data Center 2025 |

1.346,20 Milioni di USD |

| Mercato delle Unità di Distribuzione del Refrigerante per Data Center, CAGR |

16,15% |

| Dimensione del Mercato delle Unità di Distribuzione del Refrigerante per Data Center 2035 |

6.079,82 Milioni di USD |

Il mercato cresce grazie alla rapida adozione di AI, cloud e calcolo ad alta densità. I processori avanzati generano carichi termici più elevati che il raffreddamento ad aria non può gestire. I sistemi di raffreddamento a liquido migliorano l’efficienza e il controllo termico. L’innovazione nei design direct-to-chip e ad immersione supporta prestazioni stabili. Le aziende vedono questo mercato come critico per infrastrutture pronte per il futuro. Gli investitori vedono un forte allineamento con la crescita digitale e le priorità di sostenibilità.

Il Nord America è in testa grazie all’adozione precoce di data center iperscalabili e AI. Gli Stati Uniti guidano la domanda attraverso grandi implementazioni cloud e di colocation. L’Europa segue con un focus sull’efficienza energetica e le regolazioni verdi. L’Asia Pacifico sta emergendo rapidamente, guidata da Cina, India e Sud-est asiatico. La rapida digitalizzazione e le nuove costruzioni di data center supportano l’espansione regionale.

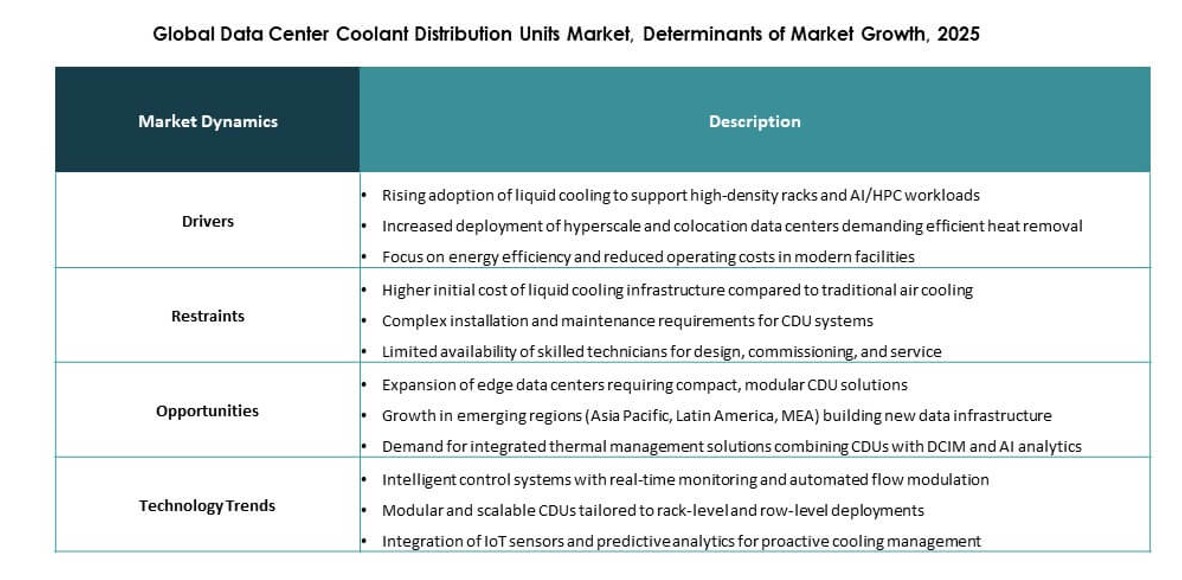

Dinamiche di Mercato:

Driver di Mercato

Adozione di carichi di lavoro IT ad alta densità e AI nei nuovi data center

Il mercato globale delle unità di distribuzione del refrigerante per data center sta guadagnando slancio poiché i cluster di addestramento AI e i sistemi HPC richiedono un controllo termico efficiente. I sistemi ad aria convenzionali non supportano il calcolo di nuova generazione intensivo in GPU, spingendo l’adozione di soluzioni raffreddate a liquido. Le unità di distribuzione del refrigerante offrono una gestione costante del carico termico in ambienti rack con spazio limitato. Migliorano l’affidabilità operativa in strutture cloud, iperscalabili e di livello aziendale. Il calcolo edge sta espandendo la domanda localizzata per un raffreddamento compatto e ad alte prestazioni. Supporta una maggiore densità senza un eccessivo consumo energetico o dipendenza dal flusso d’aria. Le organizzazioni richiedono cicli di calcolo ininterrotti per AI e analisi. Questa domanda posiziona il raffreddamento a liquido come una priorità infrastrutturale.

- Ad esempio, NVIDIA ha utilizzato le unità di distribuzione del refrigerante Vertiv come parte dei suoi rack GB200 NVL72 basati su Blackwell, sfruttando i sistemi Liebert XDU di Vertiv per supportare il raffreddamento a liquido su larga scala. Questa architettura consente un miglioramento di 25 volte nell’efficienza energetica rispetto ai sistemi tradizionali raffreddati ad aria e gestisce carichi termici fino a 120 kW per rack, in linea con i parametri di riferimento dell’infrastruttura AI-ready ad alta densità di Vertiv.

Aumento dell’Enfasi sull’Efficienza Energetica e Riduzione dei Costi Operativi

L’efficienza energetica rimane una priorità assoluta per gli operatori che gestiscono l’aumento dei prezzi dell’elettricità e i mandati sul carbonio. Le unità di distribuzione del refrigerante minimizzano il sovraccarico totale di raffreddamento rispetto ai sistemi legacy. I loro sistemi a circuito chiuso riducono l’uso dell’acqua e supportano il trasferimento di calore mirato. Questo design è in linea con gli obiettivi di conformità ESG e le certificazioni di data center verdi. L’integrazione con piattaforme di controllo intelligenti assicura un tempo di funzionamento ottimale e il monitoraggio delle prestazioni. Le aziende ottengono risparmi sui costi a lungo termine e condizioni termiche prevedibili. Il mercato globale delle unità di distribuzione del refrigerante per data center consente ai data center di raggiungere metriche di sostenibilità mentre scalano la capacità. Serve le esigenze di colocation, hyperscale e settore pubblico.

- Ad esempio, i sistemi di raffreddamento Uniflair di Schneider Electric, comprese le unità di distribuzione del refrigerante, hanno dimostrato un risparmio energetico fino al 40% quando abbinati a controller di flusso attivi, secondo la documentazione aziendale. Le strutture che utilizzano questi sistemi hanno raggiunto livelli di Power Usage Effectiveness (PUE) bassi fino a 1,12, supportati da architetture di raffreddamento a liquido ottimizzate e gestione intelligente del flusso.

Crescita nell’Innovazione del Raffreddamento a Liquido e Diversificazione delle Interfacce di Raffreddamento

Il raffreddamento a liquido si è evoluto oltre le prime implementazioni di nicchia in una tecnologia mainstream per le nuove costruzioni. I sistemi CDU avanzati ora supportano il raffreddamento a immersione, i moduli direct-to-chip e gli scambiatori di calore a porta posteriore. Questa versatilità guida una maggiore adozione in applicazioni AI, di ricerca e difesa. I CDU consentono un controllo preciso del flusso e della temperatura, supportando implementazioni personalizzate a livello di rack. Supporta ecosistemi multi-interfaccia, migliorando la flessibilità dei fornitori e l’agilità dell’infrastruttura. Gli operatori ottengono efficienza senza sacrificare la libertà di layout. Il mercato globale delle unità di distribuzione del refrigerante per data center beneficia di investimenti continui in R&D e aggiornamenti di compatibilità del sistema. Sblocca nuovi canali di entrate per i fornitori che mirano a clienti Impresa e cloud.

Ruolo Strategico nell’Ottimizzazione del Design dei Data Center e Resilienza Termica

I sistemi di raffreddamento svolgono un ruolo critico nella garanzia del tempo di attività, specialmente nei data center di livello III e IV. I CDU riducono il rischio di punti caldi termici e tempi di inattività in ambienti densi di AI. I progettisti di strutture ora integrano le specifiche dei CDU durante la pianificazione dell’architettura in fase iniziale. Il mercato globale delle unità di distribuzione del refrigerante per data center supporta implementazioni modulari per costruzioni edge, containerizzate e multi-tenant. Fornisce resilienza termica sotto rapidi cambiamenti di carico e variazioni stagionali. La continuità aziendale richiede un’infrastruttura ad alte prestazioni che bilancia costo, densità ed efficienza spaziale. Il mercato consente agli operatori di raggiungere la conformità SLA riducendo al minimo le penalità energetiche e l’impronta.

Tendenze di Mercato

Integrazione dei CDU negli Ecosistemi di Raffreddamento a Liquido per Carichi di Lavoro AI e Quantistici

Il mercato globale delle unità di distribuzione del refrigerante per data center è modellato dalla domanda di ecosistemi di raffreddamento a liquido integrati. Le CDUs ora operano come componenti principali in sistemi progettati per cluster di calcolo AI, quantistico e accelerato. Questi carichi di lavoro generano un alto flusso di calore che richiede una rimozione diretta ed efficiente. Le CDUs liquido-liquido consentono il riutilizzo dell’energia e la separazione dei circuiti tra i rack. L’integrazione con gemelli digitali e strumenti DCIM supporta il raffreddamento predittivo. Le CDUs vengono fornite insieme a serbatoi di immersione e pannelli RDHx. I fornitori offrono progetti modulari di CDU per adattarsi a layout legacy o greenfield. Questo approccio basato sull’ecosistema guida una penetrazione più profonda nei segmenti.

Spostamento verso unità CDU modulari e scalabili in implementazioni Edge e Remote

Il mercato vede un crescente interesse per i sistemi CDU modulari ottimizzati per applicazioni remote e edge. Gli operatori necessitano di unità di raffreddamento efficienti in termini di spazio che possano essere spedite, installate e scalate facilmente. Queste unità spesso supportano gamme di capacità variabili e interfacce di raffreddamento intercambiabili. La loro natura plug-and-play accelera i tempi di implementazione per hub di colocation edge e nodi di telecomunicazione. Le CDUs compatte sono progettate per data center mobili, containerizzati e di grado militare. Affrontano sfide termiche in ambienti ad alta larghezza di banda e sensibili alla latenza. Il mercato globale delle unità di distribuzione del refrigerante per data center riflette questo spostamento verso infrastrutture a rapida implementazione in tutto il mondo.

Integrazione intelligente delle CDU con sensori IoT e strumenti di monitoraggio basati su AI

Il raffreddamento intelligente è emerso come una tendenza centrale con le CDUs che ora presentano sensori integrati e analisi AI. Gli operatori monitorano in tempo reale la portata, la temperatura di ingresso, il consumo energetico e la qualità del refrigerante. I dati informano la manutenzione predittiva e l’equilibrio dinamico dei carichi di lavoro. L’integrazione con piattaforme DCIM e software BMS migliora la trasparenza e il controllo. Questa tendenza alla digitalizzazione migliora l’efficienza, riduce l’intervento manuale e si allinea con le pratiche dell’Industria 4.0. Il mercato globale delle unità di distribuzione del refrigerante per data center consente una migliore gestione del ciclo di vita delle risorse di raffreddamento attraverso automazione e analisi. Questa evoluzione supporta implementazioni su larga scala dove la supervisione umana è limitata.

Consolidamento OEM e integrazione verticale nelle catene di fornitura del raffreddamento

Gli ecosistemi dei fornitori nel settore del raffreddamento stanno subendo rapidi cambiamenti. Gli OEM ora perseguono strategie di integrazione verticale per offrire portafogli completi di raffreddamento a liquido. I fornitori di CDU si allineano con i produttori di serbatoi di immersione, i fornitori di pompe e gli specialisti nella formulazione di fluidi. Questo riduce i problemi di compatibilità del sistema e migliora la fornitura di servizi. Il consolidamento della catena di fornitura supporta economie di scala e leva sui prezzi. Il mercato globale delle unità di distribuzione del refrigerante per data center riflette questo consolidamento, specialmente negli Stati Uniti, in Cina e in Germania. Aumenta la disponibilità di soluzioni di raffreddamento chiavi in mano e accelera i lanci di progetti per i clienti che cercano supporto infrastrutturale end-to-end.

Sfide di Mercato

Alti costi iniziali di capitale e barriere all’integrazione nelle implementazioni Brownfield

Il mercato globale delle unità di distribuzione del refrigerante dei data center affronta ostacoli in ambienti brownfield dove l’integrazione del raffreddamento a liquido può essere complessa e costosa. L’aggiornamento delle CDUs richiede adattamenti ai rack esistenti, alla gestione dei fluidi e ai sistemi elettrici. Nelle strutture più vecchie, gli operatori spesso ritardano l’adozione a causa dei costi iniziali di CAPEX e dei rischi di inattività. I piccoli operatori faticano a giustificare il ROI in cicli di aggiornamento brevi. La limitata competenza tecnica nella dinamica dei fluidi crea anche attriti nell’adozione. I fornitori devono supportare kit di retrofit flessibili, formazione all’installazione e moduli CDU preconfigurati. La transizione dal raffreddamento ad aria a quello a liquido rimane disomogenea tra i vari tipi di operatori.

Vincoli della catena di approvvigionamento e lacune di standardizzazione nei mercati emergenti

Le regioni emergenti affrontano sfide legate alla disponibilità delle CDUs, alla compatibilità dei fluidi e alle lacune normative. Le catene di approvvigionamento per componenti speciali e kit di manutenzione sono poco sviluppate in Africa, America Latina e Sud-est asiatico. La variabilità nelle norme di sicurezza, nelle esigenze di certificazione e nei protocolli di gestione dei fluidi crea ritardi negli approvvigionamenti. La mancanza di standardizzazione globale nelle interfacce delle CDUs e nelle specifiche dei fluidi rallenta il dispiegamento. Il mercato globale delle unità di distribuzione del refrigerante dei data center deve navigare in ecosistemi normativi incoerenti. I fornitori locali faticano a scalare sotto quadri frammentati, il che limita l’accesso al mercato e l’interoperabilità nelle implementazioni multivendor.

Opportunità di mercato

Crescita dell’infrastruttura AI e espansione iperscalare creano nuova domanda di CDUs

L’aumento dell’infrastruttura AI nei campus iperscalari e nelle reti di ricerca sblocca un potenziale di crescita elevato per le unità di distribuzione del refrigerante. Gli operatori necessitano di sistemi termici affidabili per cluster di GPU e nodi di memoria di grandi dimensioni. Le CDUs consentono un raffreddamento energeticamente efficiente a livello di rack senza costosi aggiornamenti del flusso d’aria. Il mercato globale delle unità di distribuzione del refrigerante dei data center beneficia dei lanci pianificati delle regioni cloud AI in Asia e Nord America. Si aprono opportunità per OEM, integratori e innovatori di fluidi che mirano a infrastrutture pronte per l’AI.

Obiettivi di sostenibilità che guidano la domanda di adozione del raffreddamento a liquido

I mandati di sostenibilità e le certificazioni verdi stanno accelerando gli investimenti nel raffreddamento a liquido. Le CDUs riducono il consumo energetico e lo spreco d’acqua rispetto ai sistemi tradizionali. I governi e gli operatori dei data center danno priorità a infrastrutture a basso PUE e raffreddamento a circuito chiuso. Il mercato supporta gli obiettivi ESG e si allinea con gli standard LEED o BREEAM. Si creano opportunità per i riciclatori di fluidi, i ristrutturatori di CDUs e i fornitori di soluzioni di monitoraggio. Il mercato globale delle unità di distribuzione del refrigerante dei data center svolge un ruolo centrale nella transizione verso infrastrutture a emissioni zero.

Segmentazione del mercato

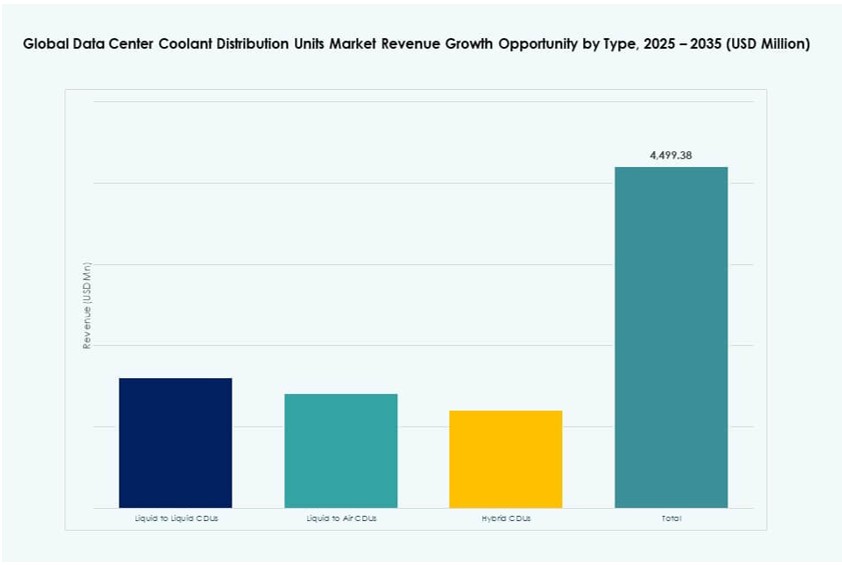

Per prodotto

Le CDU da liquido a liquido dominano il mercato globale delle unità di distribuzione del refrigerante per data center grazie alla superiore efficienza di trasferimento termico e al design a circuito chiuso. Queste unità consentono il controllo a livello di rack, permettono il riutilizzo del refrigerante e supportano implementazioni complesse. Le CDU da liquido ad aria detengono una quota moderata, ideali per ambienti ibridi senza linee di ritorno del liquido. Le CDU ibride servono strutture di transizione che necessitano di interfacce di raffreddamento flessibili. Le unità da liquido a liquido rappresentano oltre il 60% della quota di mercato grazie all’ampia diffusione nei data center hyperscale e focalizzati sull’IA.

Per Applicazione

Gli operatori hyperscale guidano il segmento applicativo, generando oltre il 45% della domanda totale. La loro necessità di calcolo denso, raffreddamento di cluster IA e efficienza energetica rende le CDU essenziali. I fornitori di colocation seguono, integrando sistemi CDU per soddisfare gli SLA dei clienti e gli obiettivi PUE. I data center edge adottano unità compatte che supportano vincoli di spazio e potenza. L’uso aziendale rimane stabile nelle regioni con trasformazione digitale. Il mercato globale delle unità di distribuzione del refrigerante per data center vede un’adozione crescente in tutti i segmenti, con la domanda hyperscale che supera le altre.

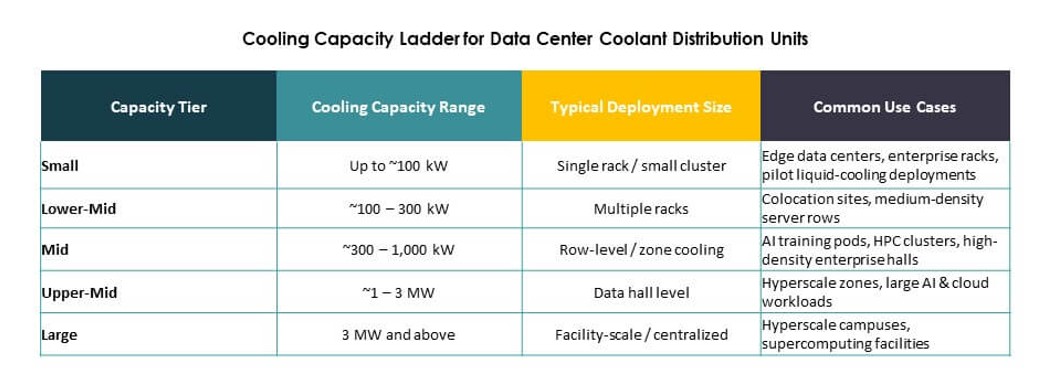

Per Gamma di Capacità

Le unità da 100–400 kW rappresentano il segmento leader, supportando rack ad alta densità senza sovradimensionamento. Queste unità bilanciano prestazioni e scalabilità per la maggior parte degli ambienti Tier III e Tier IV. Le unità fino a 100 kW rispondono a costruzioni più piccole o modulari, spesso in implementazioni edge o aziendali. I sistemi ≥1 MW stanno guadagnando terreno per grandi cluster IA e reti cloud nazionali. Il mercato globale delle unità di distribuzione del refrigerante per data center mostra la crescita più alta nelle unità di capacità media grazie all’integrazione flessibile e all’efficienza dei costi.

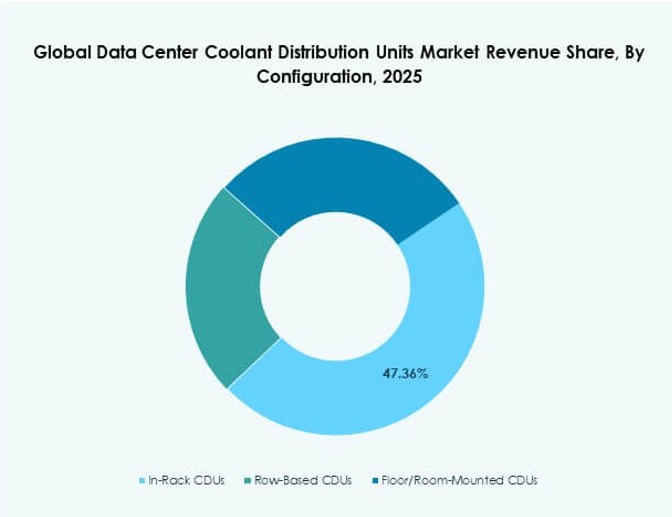

Per Configurazione

Le CDU basate su fila dominano grazie al loro equilibrio tra efficienza spaziale e precisione nella distribuzione del fluido. Queste unità supportano più rack con flusso controllato e sono popolari nei siti hyperscale e di colocation. Le CDU in-rack offrono controllo localizzato ma maggiore densità di installazione. Le CDU montate a pavimento supportano sistemi legacy con disponibilità di spazio. Il mercato globale delle unità di distribuzione del refrigerante per data center beneficia della crescente diffusione di sistemi basati su fila in siti greenfield con strategie di raffreddamento centralizzate.

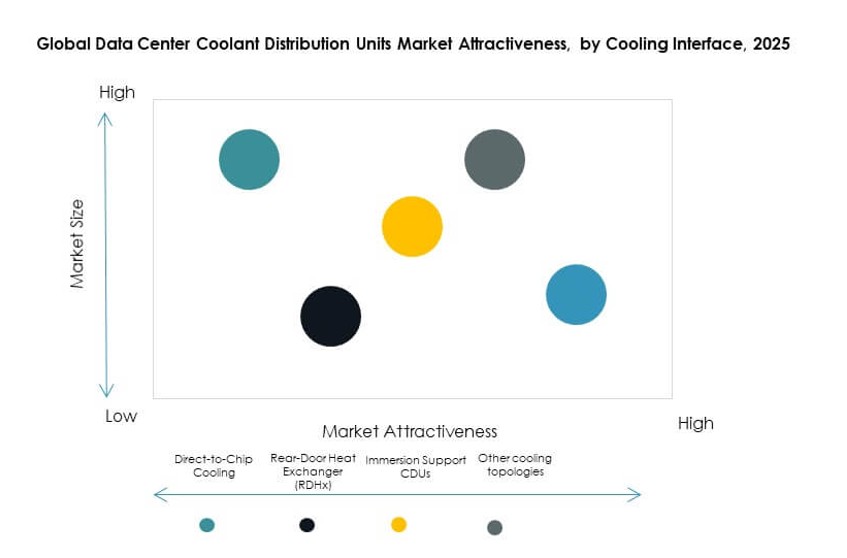

Per Interfaccia di Raffreddamento

Il raffreddamento diretto al chip detiene la quota più alta tra le interfacce di raffreddamento, guidato dalla crescita dell’IA e dell’HPC. Questo metodo assicura che il calore venga rimosso alla fonte, migliorando le prestazioni termiche. Le CDU basate su RDHx offrono opzioni retrofit-friendly per sale dati esistenti. Le CDU di supporto all’immersione guadagnano terreno in costruzioni di ricerca e cloud-native. Altre interfacce includono soluzioni ibride o personalizzate per ambienti misti. Il mercato globale delle unità di distribuzione del refrigerante per data center favorisce il diretto al chip per efficienza e allineamento con i fornitori.

Approfondimenti Regionali

Il Nord America guida l’implementazione delle CDU grazie all’adozione precoce del raffreddamento a liquido

Il Nord America rappresenta circa il 39% del mercato globale delle unità di distribuzione del refrigerante per data center. Gli Stati Uniti sono leader nella penetrazione delle CDU grazie all’adozione precoce del raffreddamento a liquido da parte degli operatori hyperscale e di colocation. Gli elevati costi dell’elettricità e gli obiettivi di sostenibilità incoraggiano l’uso di soluzioni termiche efficienti. Numerosi progetti di data center AI negli Stati Uniti e in Canada accelerano la domanda di CDU. I fornitori nella regione offrono sistemi CDU integrati, retrofit e innovazioni nei fluidi. Gli incentivi per i data center verdi sostenuti dal governo supportano la crescita futura.

- Ad esempio, Digital Realty riporta che una quota significativa della sua capacità di data center negli Stati Uniti possiede la certificazione ENERGY STAR, riflettendo una forte performance energetica in tutto il suo portafoglio. L’azienda sottolinea l’uso di programmi avanzati di raffreddamento ed efficienza, supportati da verifiche di terze parti, per migliorare la sostenibilità operativa nelle strutture nordamericane.

L’Europa si concentra sull’efficienza energetica e sull’infrastruttura dati sostenibile

L’Europa detiene quasi il 26% della quota di mercato, con una forte presenza in Germania, Regno Unito e Francia. Mandati normativi come il Green Deal europeo spingono l’adozione delle CDU per migliorare il PUE. Gli operatori utilizzano il raffreddamento a liquido per raggiungere gli obiettivi di carbonio e uso dell’acqua. I modelli RDHx e CDU ibridi stanno guadagnando favore nelle strutture europee più datate. Il mercato vede la domanda da parte di aziende e operatori di colocation che bilanciano gli obiettivi ESG con la resilienza termica. Gli OEM localizzano le catene di fornitura per soddisfare la conformità europea.

L’Asia Pacifico emerge come la regione in più rapida crescita con una forte espansione dell’IA e del cloud

L’Asia Pacifico rappresenta circa il 23% del mercato globale delle unità di distribuzione del refrigerante per data center ed è la sottoregione in più rapida crescita. Cina, India e Singapore guidano la domanda attraverso la costruzione di campus hyperscale e l’espansione del cloud pubblico. Gli investimenti governativi in IA, sovranità digitale e infrastrutture intelligenti richiedono un raffreddamento efficiente. Le CDU liquido-liquido sono impiegate nei data center di nuova generazione progettati per un basso PUE. La regione vede forti partnership tra fornitori, hub di innovazione e prove di tecnologia dei fluidi. La produzione locale stimola l’adozione delle CDU e la competitività dei costi.

- Ad esempio, ST Telemedia Global Data Centres (STT GDC) ha collaborato con CoolIT Systems per implementare unità di distribuzione del refrigerante CHx nelle sue strutture a Singapore e in India. Queste implementazioni hanno contribuito a un miglioramento del 34,5% nell’Efficacia dell’Uso dell’Acqua (WUE) rispetto alla base del 2020, con sistemi di raffreddamento liquido-a-chip verificati che supportano un WUE costante di 1,25 m³/MWh in ambienti ad alta densità.

Approfondimenti Competitivi:

- Vertiv

- Schneider Electric

- nVent

- CoolIT Systems

- Rittal

- Delta Electronics

- STULZ

- Boyd Corporation

- Asetek

- Envicool

Il mercato globale delle unità di distribuzione del refrigerante per data center presenta un mix di OEM globali e specialisti di raffreddamento a liquido di nicchia. Vertiv e Schneider Electric guidano con soluzioni integrate e una forte presenza hyperscale. CoolIT Systems, Asetek e DCX Liquid Cooling puntano a implementazioni ad alta densità in ambienti AI e HPC. Rittal e Delta Electronics offrono sistemi CDU modulari con controlli avanzati, mentre STULZ e Boyd si specializzano in infrastrutture di raffreddamento personalizzate. I nuovi entranti si concentrano su CDUs pronte per l’immersione e tecnologie di ottimizzazione dei fluidi. È altamente competitivo, con i fornitori che si differenziano attraverso l’efficienza termica, l’integrazione digitale e la compatibilità dei fluidi. Le aziende perseguono alleanze OEM, espansione regionale e integrazione verticale per rafforzare la loro posizione.

Sviluppi Recenti:

- A gennaio 2026, Vertiv ha evidenziato le aspettative per il raffreddamento a liquido adattivo e i gemelli digitali che modellano le operazioni dei data center. L’annuncio ha sottolineato l’importanza di alimentare le infrastrutture AI con unità di distribuzione del refrigerante di precisione per ottimizzare l’uso energetico nelle strutture hyperscale.

- A gennaio 2026, DCX Liquid Cooling Systems ha annunciato la sua nuova unità di distribuzione del refrigerante da 8MW (FDU V2AT2), ottimizzata per il raffreddamento ad acqua calda a 45°C nei data center hyperscale che supportano le implementazioni AI di nuova generazione NVIDIA Vera Rubin.