Исполнительное резюме:

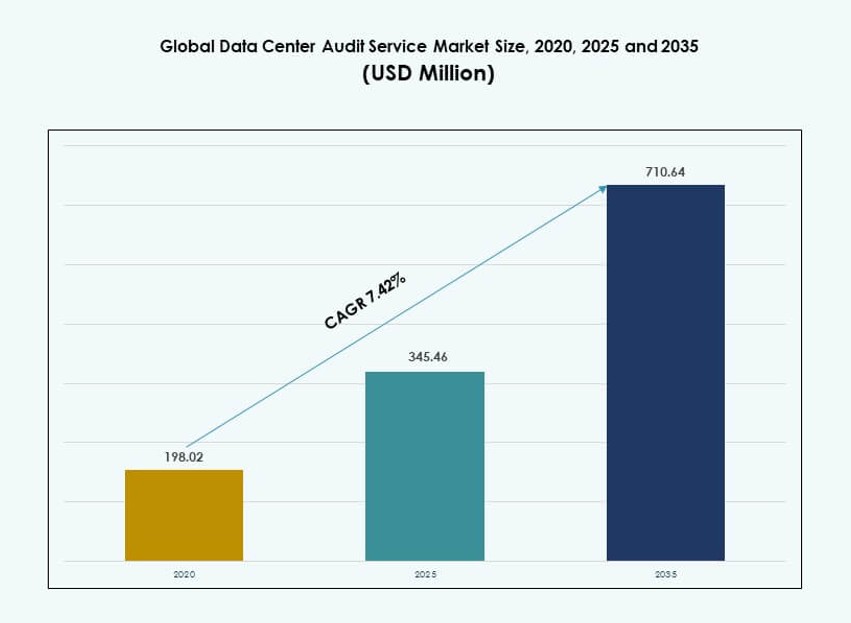

Объем мирового рынка услуг по аудиту центров обработки данных оценивался в 198,02 млн долларов США в 2020 году, увеличившись до 345,46 млн долларов США в 2025 году, и, как ожидается, достигнет 710,64 млн долларов США к 2035 году, при среднегодовом темпе роста (CAGR) 7,42% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка услуг по аудиту центров обработки данных 2025 |

345,46 млн долларов США |

| Рынок услуг по аудиту центров обработки данных, CAGR |

7,42% |

| Размер рынка услуг по аудиту центров обработки данных 2035 |

710,64 млн долларов США |

Рынок растет из-за увеличения регуляторного давления и сложных операций центров обработки данных. Операторы внедряют аудиты для обеспечения безопасности, времени безотказной работы и соответствия цифровой инфраструктуре. Инновации в инструментах DCIM, автоматизация и аналитика улучшают глубину и точность аудита. Компании используют аудиты для снижения рисков и поддержки целей ESG. Инвесторы рассматривают проверенные объекты как стабильные и прозрачные активы. Рынок играет стратегическую роль в долгосрочном управлении инфраструктурой.

Северная Америка лидирует благодаря строгим нормам соответствия и крупным гипермасштабным объектам. США стимулируют спрос через облачные, финансовые и государственные аудиты. Европа следует с сильным акцентом на энергоэффективность и законы о защите данных. Азиатско-Тихоокеанский регион быстро развивается, возглавляемый Китаем и Индией, благодаря расширению центров обработки данных. Рост облачных и периферийных объектов поддерживает более широкое региональное внедрение.

Динамика рынка:

Драйверы рынка

Увеличение регуляторного контроля и растущий спрос на соответствие в глобальных центрах обработки данных

Мировой рынок услуг по аудиту центров обработки данных расширяется из-за роста глобальных требований к соответствию. Предприятия сталкиваются с развивающимися стандартами, такими как ISO, PCI DSS, SOC 2 и GDPR, что требует регулярных аудитов инфраструктуры. Аудит обеспечивает соответствие стандартам времени безотказной работы, снижение рисков и соблюдение протоколов защиты данных. Регуляторное давление заставляет как гипермасштабных, так и корпоративных операторов внедрять структурированные циклы аудита. Инвесторы отдают приоритет проверенным активам для долгосрочной устойчивости и прозрачности. Услуги по соблюдению теперь являются критическим компонентом оценки активов и деятельности по слияниям и поглощениям. Это поддерживает уверенность в операционном управлении. Участники рынка все чаще позиционируют аудиторские услуги как слои уверенности в рамках более широких ИТ-рисков.

Внедрение умной инфраструктуры стимулирует развитие передовых инструментов и услуг аудита центров обработки данных

Интеграция умной инфраструктуры в центрах обработки данных вызывает спрос на интеллектуальные аудиторские услуги. Операторы внедряют AI, IoT и инструменты DCIM, генерируя данные о производительности в реальном времени по критическим системам. Аудиторы теперь используют цифровые двойники, тепловые карты и диагностику с поддержкой AI для оценки эффективности, избыточности и устойчивости. Глобальный рынок аудиторских услуг для центров обработки данных развивается в сторону проактивного анализа, а не реактивных проверок. Этот сдвиг поддерживает раннее обнаружение уязвимостей и более высокую производительность времени безотказной работы. Для бизнеса продвинутые аудиты снижают уровень риска, оптимизируя производительность инфраструктуры. Инвесторы рассматривают возможности умного аудита как признак инноваций и устойчивости. Эта тенденция ускоряется в объектах уровня III и IV.

- Например, Sudlows использует тепловизионное изображение и мониторинг мощности в реальном времени в своих оценках центров обработки данных, проводя более 500 аудитов ежегодно на сертифицированных объектах.

Мандаты устойчивости и цели оптимизации энергии создают операционные модели, основанные на аудитах

Устойчивость является основным фактором, побуждающим центры обработки данных интегрировать аудиты энергоэффективности в основные операции. Правительства и инвесторы, ориентированные на ESG, требуют доказательств снижения углеродного следа и оптимизации PUE. Аудиты помогают количественно оценить разрывы в производительности и выявить возможности для модернизации в системах HVAC, освещения и резервного копирования. Глобальный рынок аудиторских услуг для центров обработки данных обеспечивает прозрачное энергетическое бенчмаркинг и операционные улучшения. Поставщики услуг расширяют предложения в области зеленых сертификаций, готовности к LEED и углеродных аудитов. Для операторов это укрепляет доверие и соответствует ожиданиям клиентов в отношении экологически ориентированных операций. Аудит поддерживает интеграцию возобновляемой энергии и модернизацию инфраструктуры. Таким образом, рынок становится центральным для долгосрочных целей декарбонизации.

Быстрый рост развертываний на периферии и гипермасштабируемых объектов требует масштабируемых аудиторских рамок

Расширение развертывания гипермасштабируемых кампусов и распределенных узлов на периферии увеличивает сложность аудита. Традиционные аудиты были сосредоточены на корпоративных центрах обработки данных одного сайта. Новые модели охватывают несколько географий, поставщиков и облачно-гибридные среды. Глобальный рынок аудиторских услуг для центров обработки данных теперь включает масштабируемые рамки, адаптированные к модульным конструкциям и высокоплотным нагрузкам. Поставщики услуг предлагают многоуровневые решения для аудита на всех этапах жизненного цикла — планирование, развертывание, эксплуатация и вывод из эксплуатации. Для гипермасштабируемых объектов стандартизированные аудиты поддерживают соблюдение SLA и прозрачность для инвесторов. Для периферийных объектов аудиты подтверждают готовность сети и физическую устойчивость. Этот сдвиг требует специализированной экспертизы и инструментов автоматизации аудита, что позволяет расти глобальным портфелям услуг.

- Например, EPI внедрила свою структуру EPI Data Center в более чем 60 странах, стандартизируя практики аудита в гипермасштабируемых и модульных объектах.

Тенденции рынка

Интеграция предиктивной аналитики и AI в выполнение аудита и принятие решений

ИИ и машинное обучение трансформируют проведение аудитов в современных дата-центрах. Прогностическая аналитика теперь поддерживает картирование рисков до аудита, обнаружение аномалий и модели оценки. Потоки данных в реальном времени из систем DCIM и BMS питают алгоритмы аудита, чтобы выявлять неэффективности и пробелы в безопасности. Аудиторы используют эти инструменты, чтобы сосредоточиться на зонах высокого риска перед физическими проверками. Глобальный рынок услуг по аудиту дата-центров интегрирует эти функции в панели управления аудитом, улучшая скорость и глубину. Аудиты на основе ИИ снижают затраты на труд, стандартизируют результаты и увеличивают частоту. Эта модель, основанная на данных, привлекает как клиентов колокации, так и регулирующие органы.

Рост облачных платформ аудита, предлагающих услуги по требованию и с возможностью масштабирования

Облачные платформы аудита набирают популярность, особенно в многосайтовых и гибридных средах дата-центров. Эти платформы позволяют операторам получать доступ к журналам аудита, отчетам о соответствии и эталонам инфраструктуры из централизованных панелей управления. Они поддерживают контроль версий, управление следами аудита и отслеживание рабочих процессов. Глобальный рынок услуг по аудиту дата-центров все чаще включает облачные инструменты, которые соответствуют моделям корпоративного управления. Облачная доставка сокращает время подготовки к аудиту, улучшает сотрудничество и позволяет быстро отслеживать исправления. Поставщики выделяются за счет интеграции API и модульных наборов инструментов для соответствия. Эта модель поддерживает масштабирование аудиторских услуг без значительных капитальных вложений.

Консолидация поставщиков и стратегические альянсы формируют конкурентную среду аудита

Слияния и партнерства меняют ландшафт поставщиков аудиторских услуг. Крупные инженерные компании приобретают нишевые аудиторские компании, чтобы предлагать комплексные услуги в области энергетики, инфраструктуры и соответствия. Эта консолидация улучшает географический охват, специализацию в области и стандартизацию услуг. Глобальный рынок услуг по аудиту дата-центров рассматривает эти альянсы как критически важные для развертываний Tier III и IV. Поставщики теперь предлагают контракты на аудит “под ключ” для гипермасштабных построек и многонациональных клиентов. Стратегические партнерства между программными компаниями и поставщиками аудиторских услуг поддерживают интеграцию передовых инструментов и аналитики. Эти изменения улучшают операционную глубину и расширяют клиентскую базу.

Переход к аудиту в реальном времени и непрерывному аудиту для поддержки сред с высокой доступностью

Аудит переходит от запланированных к циклам в реальном времени в критически важных инфраструктурных средах. Модели непрерывного аудита отслеживают производительность, температуру и индикаторы риска 24/7. Платформы DCIM автоматически генерируют журналы, помеченные для проверки аудиторами. Глобальный рынок услуг по аудиту дата-центров видит высокий спрос на живые панели управления, мгновенные оповещения и автоматизированные проверки соответствия. Эта модель поддерживает потребности в высокой доступности в дата-центрах здравоохранения, финансов и государственного сектора. Аудиты в реальном времени сокращают время реагирования на инциденты и соответствуют строгим SLA по времени безотказной работы. Клиенты ценят непрерывное обеспечение больше, чем сертификацию в определенный момент времени. Эта тенденция трансформирует модели вовлечения в аудит и стратегии ценообразования.

Проблемы рынка

Ограниченное количество квалифицированных специалистов и пробелы в технических возможностях на развивающихся рынках

Глобальный рынок аудиторских услуг для центров обработки данных сталкивается с ограничениями из-за нехватки сертифицированных аудиторов и квалифицированных специалистов. В развивающихся регионах часто отсутствуют местные эксперты по сертификации Tier, ISO-фреймворкам или аудитам энергоэффективности. Поставщики услуг испытывают трудности с поддержанием качества и согласованности в географически распределенных операциях. Клиенты откладывают аудиты или полагаются на частичные оценки из-за нехватки ресурсов. Программы обучения дороги и медленно масштабируются. Мелкие компании не могут позволить себе постоянные обновления сертификаций. Это приводит к задержкам в циклах аудита и снижает доверие клиентов. Поставщики должны инвестировать в удаленные инструменты, модульные аудиты и региональные центры знаний для устранения этого разрыва.

Фрагментированные стандарты и несогласованные нормативные рамки препятствуют внедрению аудитов

Отсутствие гармонизированных глобальных стандартов аудита ограничивает масштабируемость аудиторских услуг и межграничное согласование. Разные регионы следуют различным правилам соответствия, нормам сертификации и форматам отчетности. Глобальный рынок аудиторских услуг для центров обработки данных должен ориентироваться в фрагментированных экосистемах, которые увеличивают сложность аудита. Клиенты, работающие в нескольких регионах, сталкиваются с перекрывающимися или противоречивыми требованиями аудита. Это увеличивает стоимость и замедляет сроки реализации. Поставщики услуг несут высокие накладные расходы на поддержание региональной экспертизы. Инициативы по стандартизации движутся медленно, оставляя пробелы в обеспечении и интерпретации. Гармонизация необходима для более широкого внедрения аудитов и глобальной согласованности услуг.

Возможности рынка

Отчетность по устойчивому развитию и интеграция ESG создают спрос на специализированные аудиторские услуги

Операторы находятся под давлением для достижения целей ESG и стандартов устойчивого развития. Это создает спрос на аудиторские услуги, которые проверяют использование энергии, выбросы углерода и улучшения PUE. Глобальный рынок аудиторских услуг для центров обработки данных поддерживает операторов в документировании прогресса, обеспечении сертификаций и согласовании с ожиданиями инвесторов. Поставщики, предлагающие аудиты, соответствующие ESG, получают конкурентное преимущество в сегментах гипермасштабных и корпоративных решений.

Периферийные и модульные центры обработки данных открывают возможности для моделей аудита как услуги

Периферийные развертывания требуют частых, легких аудитов в распределенных локациях. Традиционные аудиты слишком дороги или медленны для этих случаев использования. Глобальный рынок аудиторских услуг для центров обработки данных может удовлетворить эту потребность с помощью удаленных, подписных моделей. Это создает повторяющийся доход для поставщиков и экономию затрат для операторов, ищущих гибкий, масштабируемый надзор.

Сегментация рынка

По типу услуги

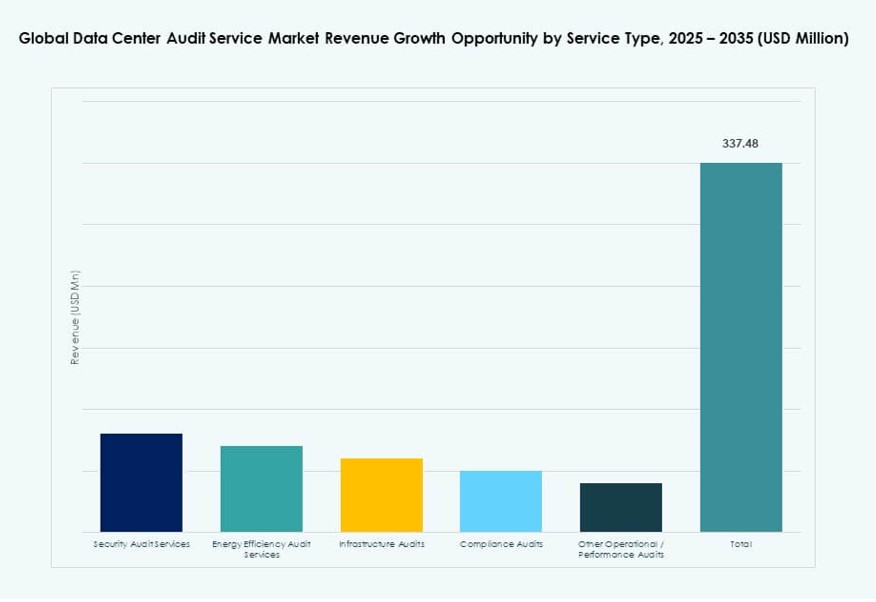

Услуги по аудиту безопасности доминируют на глобальном рынке аудиторских услуг для центров обработки данных, обусловленные ростом киберугроз и нормативных требований. Аудиты энергоэффективности следуют за ними, поддерживая декарбонизацию и операционные сбережения. Аудиты инфраструктуры и соответствия являются стандартом в корпоративных и колокационных построениях. Спрос наибольший среди объектов Tier III/IV, нуждающихся в полном спектре аудита. Разнообразие услуг расширяется, поскольку операторы ищут комплексную поддержку соответствия.

По применению

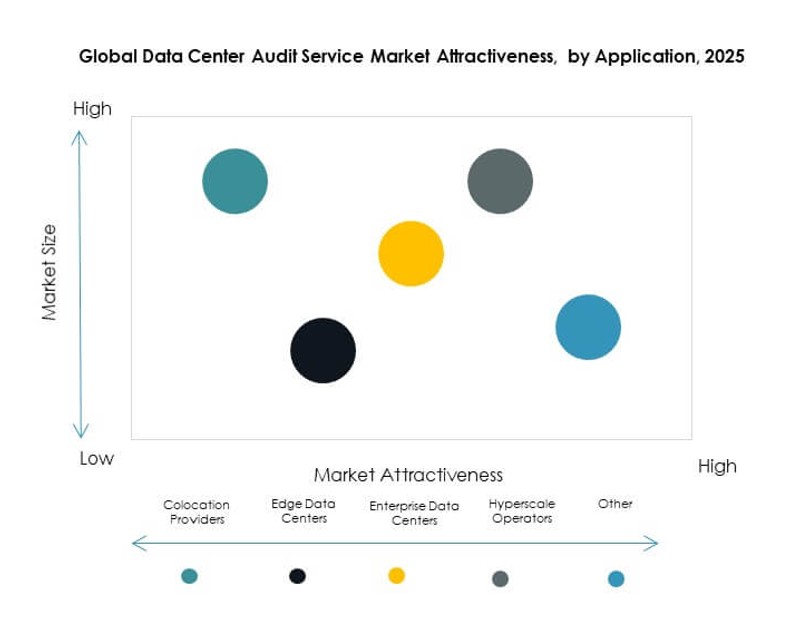

Операторы гипермасштабирования представляют собой крупнейший сегмент приложений на мировом рынке услуг аудита центров обработки данных. Эти игроки уделяют приоритетное внимание аудиторским услугам для поддержания соглашений об уровне обслуживания (SLA), времени безотказной работы и соблюдения экологических норм на глобальных кампусах. Корпоративные центры обработки данных также демонстрируют стабильный спрос на регулярные проверки соответствия и производительности. Развертывания на периферии требуют меньших, масштабируемых аудитов. Провайдеры колокации используют аудиты для проверки инфраструктуры клиентов и привлечения новых арендаторов.

По конечному пользователю

Крупные центры обработки данных составляют основную часть спроса на мировом рынке услуг аудита центров обработки данных. Их сложная архитектура и обязательства по соблюдению норм требуют частых, специализированных аудитов. Малые и средние центры обработки данных постепенно внедряют аудиты, часто сосредотачиваясь на проверках энергопотребления или производительности. Поставщики услуг адаптируют пакеты для удовлетворения потребностей, основанных на размере, с экономически эффективными вариантами.

По модели развертывания

Аудиторские услуги на месте остаются доминирующими, особенно в безопасных корпоративных средах. Однако облачный аудит набирает популярность среди моделей колокации и гибридных моделей. Мировой рынок услуг аудита центров обработки данных видит расширение услуг аудита колокации по мере роста требований многопользовательских решений. Гибридные модели балансируют гибкость, масштабируемость и экономическую эффективность для региональных и международных развертываний.

По уровню центра обработки данных

Центры обработки данных уровня III ведут спрос на мировом рынке услуг аудита центров обработки данных из-за высоких требований к доступности и операций, ориентированных на клиента. Объекты уровня IV следуют за ними, требуя строгих, сертифицированных аудитов. Объекты уровня I и II медленнее внедряют аудиты, часто во время модернизаций или обновлений для устойчивого развития. Частота и объем аудита увеличиваются с уровнем центра.

Региональные инсайты:

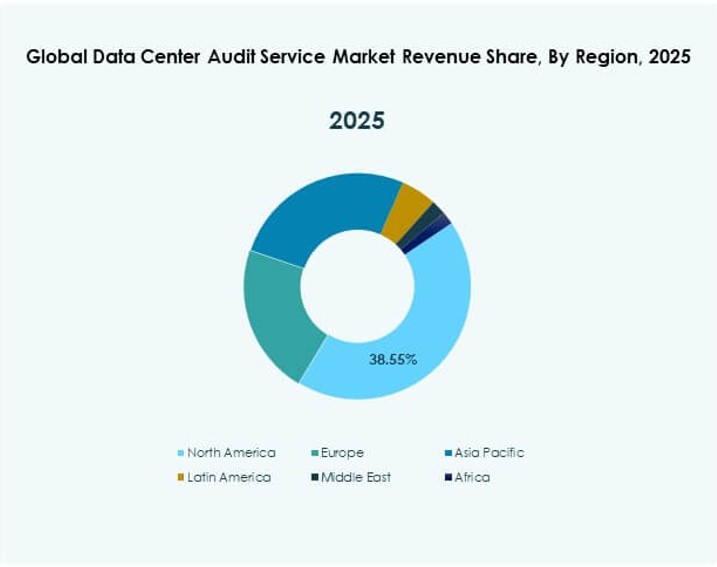

Северная Америка лидирует в принятии аудита благодаря соблюдению норм, росту гипермасштабирования и требованиям устойчивого развития

Северная Америка составляет около 39% мирового рынка услуг аудита центров обработки данных в 2025 году. США обеспечивают большую часть спроса благодаря строгим нормативным требованиям, вниманию инвесторов и быстрому расширению гипермасштабирования. Операторы проводят регулярные аудиты на кампусах уровня III и IV для поддержания времени безотказной работы и соблюдения норм. Канада поддерживает региональный рост за счет повышения энергоэффективности и спроса на ESG-аудиты. Высокая зрелость рынка укрепляет проникновение аудита. Присутствие глобальных аудиторских фирм поддерживает внедрение передовых услуг. Сильные структуры управления поддерживают долгосрочное региональное лидерство.

- Например, Digital Realty провела комплексные энергетические и операционные аудиты по всему своему североамериканскому портфелю, получив сертификацию ENERGY STAR для 31 из своих центров обработки данных, которые представляют более 500 МВт ИТ-мощностей и поддерживают средний коэффициент эффективности использования энергии (PUE) 1.45.

Европа следует с сильным акцентом на устойчивое развитие и спросом на аудит, обусловленным нормативными требованиями

Европа занимает почти 28% доли рынка в глобальном рынке услуг аудита центров обработки данных в 2025 году. Германия, Великобритания и Франция лидируют благодаря строгим законам об энергоэффективности и требованиям соответствия GDPR. Операторы уделяют приоритетное внимание отчетности по углероду, аудитам эффективности и нормативной проверке. В городах второго и третьего уровня наблюдается растущий спрос на модульные аудиторские услуги. Государственные стимулы поддерживают внедрение аудитов. Централизованные структуры соответствия улучшают согласованность услуг. Квалифицированная база аудиторов укрепляет региональное исполнение.

Азиатско-Тихоокеанский регион становится самым быстрорастущим регионом с растущим спросом на периферийные и корпоративные решения

Азиатско-Тихоокеанский регион вносит около 24% в глобальный рынок услуг аудита центров обработки данных в 2025 году и демонстрирует самую сильную траекторию роста. Китай и Индия лидируют благодаря расширению облачных технологий и инвестициям в цифровую инфраструктуру. Юго-Восточная Азия добавляет импульс через колокацию и корпоративные развертывания. Операторы ищут аудиты для соответствия мировым стандартам доступности и безопасности. Региональная экспертиза остается неравномерной, но расширение поставщиков улучшает доступ. Спрос на гибридные аудиты остается высоким. Государственные цифровые программы ускоряют долгосрочное внедрение.

- Например, ST Telemedia Global Data Centres (STT GDC) сообщает о независимой проверке результатов устойчивости по всему портфелю в Азиатско-Тихоокеанском регионе. В 2024 финансовом году сторонние провайдеры проверки подтвердили снижение углеродной интенсивности на 51,8% для STT GDC India и улучшение эффективности использования воды на 34,5%, поддержанное оптимизированными аудитами охлаждения в Индии и Сингапуре.

Конкурентные Инсайты:

- Workspace Technology

- CND

- Siemon

- EPI

- APL Data Center

- Sudlows

- PRIME

- Silverback

- Oxley Technologies

- Bureau Veritas

Глобальный рынок услуг аудита центров обработки данных характеризуется конкурентным сочетанием региональных специалистов и глобальных консалтинговых компаний в области инфраструктуры. Крупные игроки, такие как Bureau Veritas и EPI, лидируют с сертифицированными аудиторскими структурами и многорегиональным присутствием. Новые компании, такие как Sudlows и Silverback, сосредоточены на сертификации уровня, энергетических аудитах и сравнительном анализе производительности. Игроки дифференцируются через гибкость услуг, глубину аудита и интеграцию инструментов. Он формируется растущим спросом на ESG-аудиты, соответствие гибридным облакам и мониторинг в реальном времени. Стратегические партнерства и комплексные аудиторские решения становятся популярными в корпоративных и гипермасштабных сегментах. Компании с интеграцией DCIM и модульными аудиторскими предложениями получают предпочтение среди клиентов, ищущих масштабируемые, автоматизированные аудиты.

Последние события:

- В декабре 2024 года компания Schellman & Company, LLC завершила приобретение выделенного подразделения практики управления рисками третьих сторон (TPRM) компании Connor Consulting. Этот шаг усиливает возможности Schellman в области соблюдения нормативных требований и аудита, включая услуги, связанные с дата-центрами, такие как оценки SOC, ISO и FedRAMP, укрепляя ее позиции на рынке.

- В августе 2024 года Schellman заключила стратегическое партнерство с Secuvy для предоставления интегрированных решений по защите данных и соблюдению нормативных требований для пользователей хранилищ AWS. Сотрудничество объединяет технологии конфиденциальности Secuvy с аудиторской экспертизой Schellman по стандартам, таким как HIPAA, PCI DSS и SOC, нацеливаясь на потребности операторов дата-центров в области регулирования.

- В январе 2024 года компания Eviden (цифровое подразделение Atos Group) объявила о пятилетнем стратегическом партнерстве с Microsoft для совместной разработки облачных, AI и дата-решений. Это расширяет предложения Eviden в области управления данными и безопасности, актуальные для аудитов дата-центров через услуги кибербезопасности и соблюдения нормативных требований.