エグゼクティブサマリー:

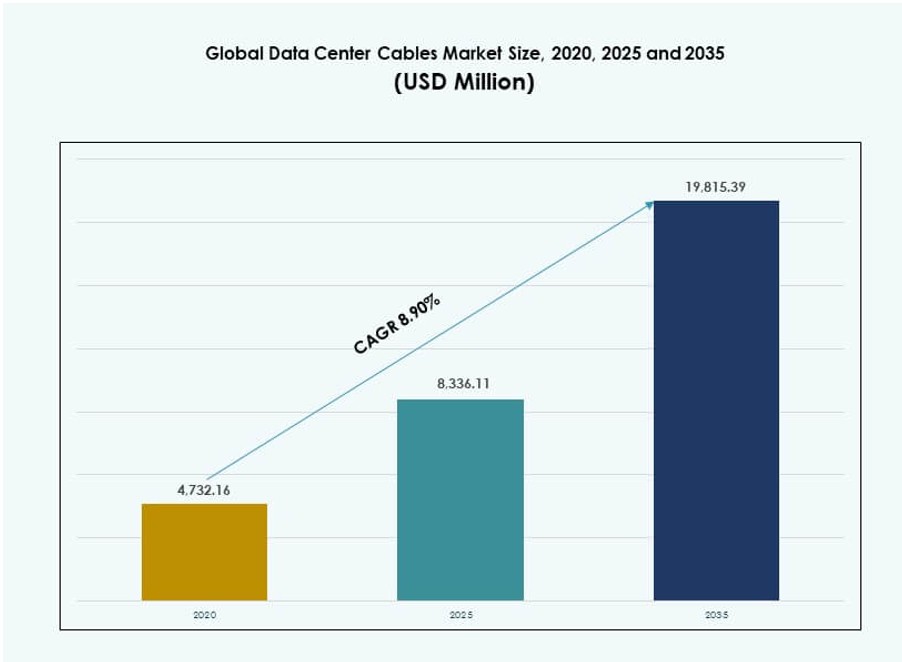

グローバルデータセンターケーブル市場の規模は、2020年に47億3,216万ドルから2025年には83億3,611万ドルに評価され、2035年には198億1,539万ドルに達すると予測されており、予測期間中のCAGRは8.90%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| データセンターケーブル市場規模 2025 |

83億3,611万ドル |

| データセンターケーブル市場、CAGR |

8.90% |

| データセンターケーブル市場規模 2035 |

198億1,539万ドル |

クラウドワークロードの増加、AIの導入、エッジコンピューティングが、ハイパースケールおよびエンタープライズデータセンター全体のケーブリングインフラを変革しています。オペレーターは、高密度ラック環境と高速データフローをサポートするために、光ファイバーのような高速で低遅延のソリューションを優先しています。事前終端、モジュラー、およびスマートケーブルの革新により、展開速度と運用稼働時間が向上します。この市場は、スケーラブルなデジタルインフラの実現に重要な役割を果たし、企業やインフラに焦点を当てた投資家にとって戦略的な投資の焦点となっています。

北米は、ハイパースケールの拡張、密集したコロケーションハブ、400Gイーサネットの早期採用で市場をリードしています。アジア太平洋地域は、クラウドの成長、データローカライゼーションに対する規制需要、インド、中国、東南アジア全体のデジタル化によって急速に成長しています。ヨーロッパは、グリーンデータセンターとモジュラー展開を通じて安定した需要を維持しています。ラテンアメリカと中東・アフリカは、インフラ投資の増加とクラウド地域の拡大により新興市場となっています。

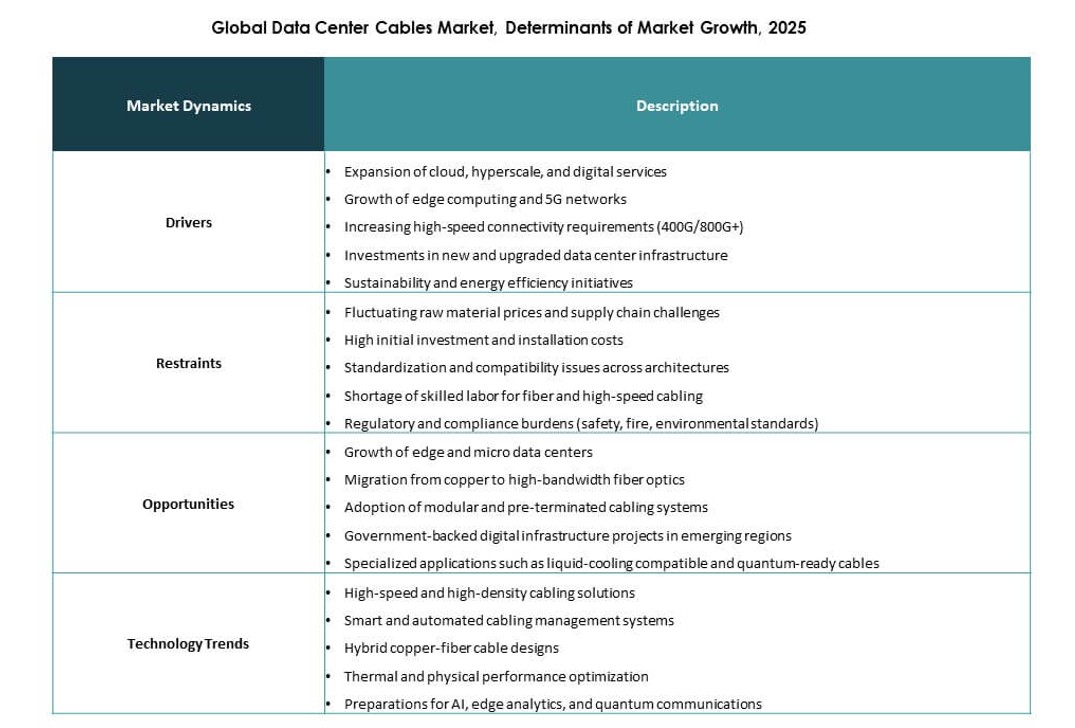

市場のダイナミクス:

市場の推進要因

高速で信頼性のあるデータ伝送インフラの需要増加

クラウドコンピューティング、ビッグデータ、AIワークロードが企業ネットワークを再構築し、低遅延および高帯域幅の伝送の必要性を押し進めています。グローバルデータセンターケーブル市場は、高密度サーバー環境全体で一貫した高速データ配信を可能にする中心的な役割を果たしています。ハイパースケールオペレーターは、サービスの中断を防ぎ、容量拡張を確保するためにインフラをアップグレードしています。光ファイバーソリューションは、その速度、帯域幅、および信号の完全性のためにリードしています。銅ケーブルは、短距離接続や予算に敏感な構築のために依然として需要があります。企業は、データ損失を減らしスループットを向上させる高可用性システムを優先しています。ケーブリングへの投資は、現在、運用の継続性を直接サポートしています。技術的に高度で信頼性のあるケーブルを提供するベンダーは、戦略的に優先されます。この推進要因は、デジタル経済における長期的なインフラ支出をしっかりと支えています。

- 例えば、マイクロソフトはデータ伝送性能を向上させるために、Azureネットワークの一部に中空コアファイバー(HCF)技術を導入しています。同社は、HCFが従来のシングルモードファイバーと比較して、著しく低いレイテンシーと高速な信号伝播を可能にし、高性能なクラウドおよびAIワークロードをサポートすると報告しています。

世界中のハイパースケールおよびコロケーションデータセンター施設の拡大

主要なハイパースケール企業は、クラウドおよびコンテンツ配信需要の急増に対応するため、主要なグローバル地域に新しいサイトを展開しています。グローバルデータセンターケーブル市場は、この拡大から直接的な恩恵を受けています。すべての施設には、サーバー、スイッチ、電力インフラを相互接続するための堅牢なケーブリングシステムが必要です。コロケーション事業者は、スケーラブルなデジタル容量を必要とする企業にスペースを提供することで追随しています。標準化されたビルド設計により、構造化ケーブリングの一貫した需要が生まれました。ファイバーと高性能銅は、これらのセンター内のすべてのゾーンで使用されています。コロケーションの成長はエンドユーザーのニーズを多様化させ、柔軟なケーブルの種類と構成を促進しています。長期的なフレームワーク契約は、グローバル規模を持つベンダーに有利です。設置速度、信頼性、コンプライアンス機能は依然として決定的な購入要因です。これらの展開は、グローバルなケーブルメーカーおよびサプライヤーに安定した収益源を開きます。

高密度ラックと高度なネットワークアーキテクチャへのシフト

高密度ラック構成は、施設内の不動産、エネルギー使用、運用コストを最適化するために注目を集めています。グローバルデータセンターケーブル市場は、よりタイトなレイアウトをサポートするために進化しており、改善されたエアフロー、信号の完全性、スペースを節約するルーティングが求められています。ケーブル設計は、よりスリムなプロファイル、高い曲げ耐性、高速規格との互換性を優先しています。オペレーターは、モジュール性とスケールの容易さを保証する構造化ケーブリングを採用しています。このアーキテクチャは、将来のネットワークアップグレードを簡素化し、運用の中断を減少させます。また、設置時のエラーを最小限に抑え、監視と障害検出の自動化をサポートします。プレターミネートケーブルとプラグアンドプレイモジュールは、展開のタイムラインを加速します。ラック密度に投資するデータセンターは、高度なケーブルソリューションを必要とします。モジュール式でスケーラブルな製品を持つベンダーは、この構造的シフトから大きな利益を得ることができます。

- 例えば、AIワークロードを持つハイパースケールデータセンターは、従来のセットアップよりもはるかに多くのファイバーケーブリングを必要とし、ラックあたり3,000本以上のファイバーをサポートするために、しばしば2~4倍のファイバー数を要求します。これは、高帯域幅と高密度接続が高度なコンピューティングと高速データフローを処理するために必要であることを反映しています。

データセンターの性能とROIにおけるケーブリングの戦略的重要性

ケーブルインフラは、データセンター全体のパフォーマンス、スケーラビリティ、運用コストに直接影響を与えます。グローバルデータセンターケーブル市場は戦略的価値を持ち、信頼性のあるケーブルは稼働時間を確保し、故障率を低下させ、交換コストを最小限に抑えます。劣悪なケーブルは信号劣化、遅延の急増、頻繁なトラブルシューティングを引き起こす可能性があります。企業は構造化ケーブルを短期的な購入ではなく、長期的な資本資産と見なしています。このアプローチは、800Gイーサネットのような将来の標準をサポートする高い互換性を持つシステムを支持します。ライフサイクル計画には、ケーブル交換スケジュール、エネルギー効率評価、気流影響分析が含まれるようになりました。投資家はROIの可能性を評価するためにインフラの堅牢性を監視します。インテリジェンス、品質、サポートをケーブル製品に統合するベンダーは、プレミアムな地位を獲得します。ビジネス継続性の目標と戦略的に一致させることで、品質重視のケーブル投資の正当性が強化されます。

市場動向

データセンター全体でのファイバーリッチネットワークトポロジーの増加する選好

ネットワークアーキテクチャは、特にハイパースケールおよびクラウドデータセンターでファイバーリッチトポロジーにシフトしています。グローバルデータセンターケーブル市場は、シングルモードおよびマルチモードファイバーの展開で強い牽引力を見せています。オペレーターは、分散ゾーン全体での長距離および高帯域幅を必要としています。ファイバーは、AIトレーニング、リアルタイム分析、高性能ワークロードに不可欠な低遅延ニーズを満たすのに役立ちます。バックボーンおよびラック間接続は、低信号減衰のためにますますファイバーを支持しています。企業はファイバーを将来性のある媒体と見なし、交換リスクを低減します。ケーブルベンダーは、最適化された曲げ半径と熱耐性を備えたファイバー製品ラインを拡大しています。トレーニングプログラムと取り扱いガイドラインが展開品質を向上させています。このシフトは調達基準とベンダー資格基準を再定義しています。

プレターミネートおよびモジュラーケーブルソリューションの採用

プレターミネートシステムは、高成長環境での迅速かつ効率的な展開のための好ましい選択肢として浮上しています。グローバルデータセンターケーブル市場は、スピード、スケーラビリティ、メンテナンスの容易さに対する需要を満たすためにモジュラーアーキテクチャを採用しています。これらのシステムは手動スプライシングエラーを減らし、設置時間を最大60%短縮します。オペレーターは拡張や改修の際にプラグアンドプレイソリューションを好みます。標準化されたモジュラーキットは予測可能なレイアウトと気流最適化をサポートします。ベンダーは、ワークフローを合理化するためにカスタマイズされたトランクアセンブリとラベル付きパッチパネルを提供しています。メンテナンスチームは、簡素化された障害隔離と迅速な修理から利益を得ます。ダウンタイムの削減はSLAの遵守と顧客満足をサポートします。このトレンドは、全体的なデータセンターデザインにおける統合ケーブルサービスの役割を強化しています。

ケーブル管理と構造化レイアウトへの注力の増加

データセンターがより複雑で密集するにつれて、構造化配線設計の重要性が増しています。世界のデータセンターケーブル市場には、ケーブルトレイ、ラベリングシステム、ルーティングアクセサリーの需要が高まっています。適切に管理されたレイアウトは、効率的な空気の流れをサポートし、メンテナンスを簡素化し、視覚監査を強化します。運営者は、安全性とコンプライアンスを確保するためにレイアウト基準を施行しています。乱雑または混雑した配線は、過熱、故障の追跡の困難さ、偶発的な切断のリスクを高めます。構造化システムはまた、階層化されたアクセス制御、災害復旧計画、ワークフローの最適化をサポートします。ケーブル管理バンドルを提供するベンダーは、インフラストラクチャチームで注目を集めています。これは、信号伝送を超えて運用効率を含む包括的な配線ソリューションへのシフトを反映しています。

エネルギー効率と持続可能性目標との整合性の向上

運営者は、配線の選択をより広範なESGおよびエネルギー効率の目標と整合させています。世界のデータセンターケーブル市場は、低損失ケーブル、軽量材料、LSZH(低煙ゼロハロゲン)ジャケットの革新を通じて適応しています。これらの開発は、火災リスクを減らし、リサイクルの容易さを提供することで、より環境に優しいインフラストラクチャをサポートします。政府や投資家は持続可能なデータセンターを推進しており、グリーン材料が調達の優先事項となっています。LSZHケーブルは、安全性と環境コンプライアンスの両方のニーズを満たします。高効率設計はまた、冷却要件を削減し、熱管理を改善します。ベンダーは、入札において持続可能性認証と環境開示を強調しています。この傾向は、従来のケーブルタイプに圧力をかけ、大規模展開におけるより環境に優しい代替品の採用を促進しています。

市場の課題

複雑な設置要件と熟練労働力の制約

高性能ケーブルは、性能基準を満たすために正確な設置とテストを必要とすることが多いです。世界のデータセンターケーブル市場は、労働力の供給と現場実行の質に関する懸念が高まっています。特にファイバーケーブルは、スプライシング、終端、検証に熟練した人材を必要とします。熟練労働力の不足は、プロジェクトスケジュールの遅延や欠陥のリスクを増大させます。接続不良や不適切な曲げは信号品質に影響を与え、再作業コストを増加させます。ベンダーは、現場の複雑さを軽減するために、トレーニングプログラムや事前終端オプションを提供しています。しかし、すべてのデータセンター運営者がモジュラーシステムの高コストを負担できるわけではありません。継続的なスキルギャップは、展開効率と運用リスクに影響を与える重要な要因です。

大規模展開における価格圧力と標準化

データセンター運営者、特にハイパースケーラーは、ポートあたりのコストを削減し、調達の標準化を強化しようとしています。世界のデータセンターケーブル市場は、大量契約と限られた差別化により強い価格圧力を受けています。Cat6やOM3のような標準ケーブルカテゴリは商品化され、サプライヤーの利益率を圧迫しています。銅やポリマーの価格変動は、コストの安定性をさらに混乱させます。ベンダーは、特に政府やコロケーションの入札で競争する際に、革新と手頃な価格のバランスを取るのに苦労しています。標準化された部品表フレームワークは、カスタマイズの余地を制限します。サービスや性能に付加価値がない場合、サプライヤーは価格だけで置き換えられるリスクがあります。この価格感度は、小規模プレーヤーが規模で競争するのを難しくしています。

市場機会

新興データセンターマーケットと新しいクラウド地域の拡大

新興経済国では、インターネット普及率の上昇とクラウド導入により、データセンターの急成長が見られます。アジア太平洋、ラテンアメリカ、アフリカにおける新たなインフラ需要から、世界のデータセンターケーブル市場は恩恵を受けます。デジタルハブと5Gネットワークを支援する政府の取り組みが投資をさらに加速させます。クラウドプロバイダーがこれらの地域に進出することで、ケーブルベンダーに新たな機会が生まれます。コロケーションプロバイダーは、モジュラーで効率的なケーブルシステムを必要とするTier 2都市での容量を構築しています。地元での製造とパートナーシップを持つベンダーは、早期に市場シェアを獲得できます。早期の関与は長期的な可視性と顧客の忠誠心を築きます。この拡大の波は、構造化ケーブリングの世界的な需要マップを再形成します。

高速かつスマートなケーブリングソリューションの革新

データレートと管理能力の進歩により、新しい製品カテゴリーが開かれています。世界のデータセンターケーブル市場は、400G/800Gイーサネットをサポートするよう設計されたケーブル、統合センサー、リアルタイムのパフォーマンストラッキングから恩恵を受けます。これらのスマートケーブルは、データセンターが故障、温度変動、物理的な負荷を検出するのを助けます。稼働時間と予測保守に重点を置く企業は、インテリジェントシステムを好みます。高速ケーブルは、生成AIやGPUクラスターのような新しい計算負荷をサポートします。R&Dに投資するベンダーは、戦略的契約で優位に立ちます。革新はパフォーマンスと運用の目標の両方に役立ち、プレミアム価格セグメントを開放します。この分野は、今後10年間で強い成長の可能性を提供します。

市場セグメンテーション:

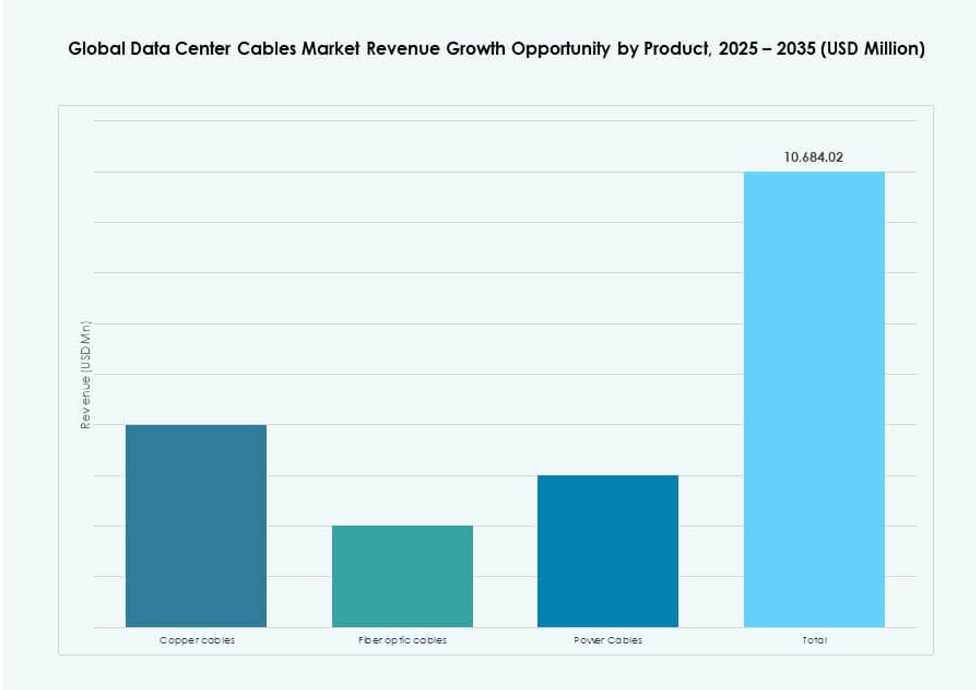

製品別

光ファイバーケーブルは、2025年に45%以上のシェアを占め、世界のデータセンターケーブル市場を支配しました。高帯域幅と長距離伝送をサポートする能力により、ハイパースケールおよびクラウドネットワークの好ましい選択肢となっています。銅ケーブルは短距離接続と予算重視の展開での関連性を維持しました。データセンターがエネルギーインフラを拡大するにつれて、電力ケーブルの採用は安定していました。AIワークロード、クラウドコンピューティング、400G/800G環境への移行により、市場は明確に光ファイバーにシフトしています。

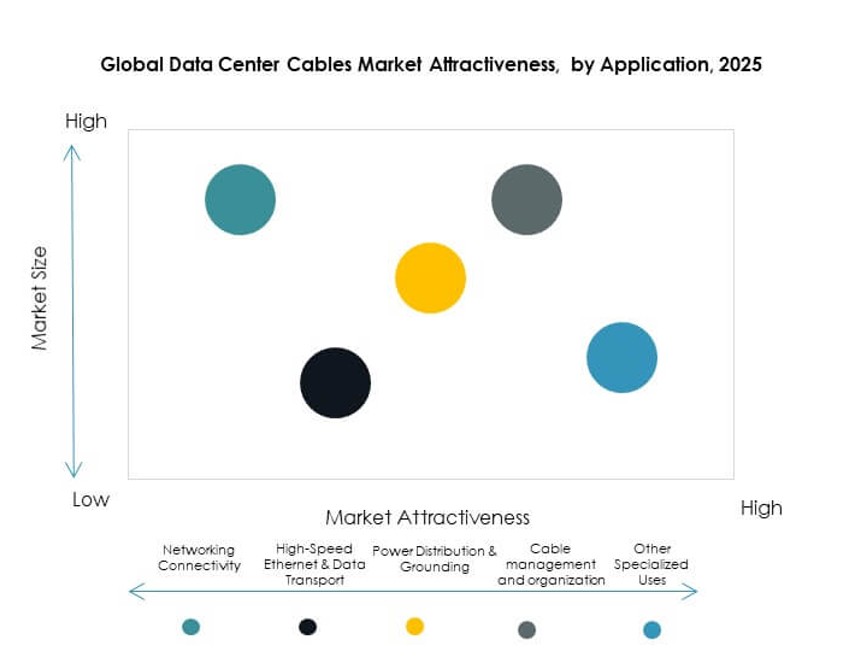

用途別

ネットワーク接続は、コアおよびアクセスレイヤーのトラフィックをサポートし、世界のデータセンターケーブル市場で最大のシェアを占めました。低遅延環境への需要の増加に伴い、高速イーサネットおよびデータ輸送アプリケーションが急速に拡大しました。電力分配は稼働時間と安全な運用に不可欠でした。ケーブル管理ソリューションは高密度レイアウトで注目を集めました。センサー対応の監視システムなどの他の特殊用途が製品差別化に影響を与え始めました。ベンダーは現在、構造化ケーブリングパッケージ内で複数のユースケースオプションをバンドルしています。

エンドユーザー別

ハイパースケールデータセンターは、急速なクラウド地域の拡大により、2025年に50%以上のシェアでグローバルデータセンターケーブル市場をリードしました。コロケーションプロバイダーは、企業のアウトソーシングトレンドの恩恵を受けて、すぐに続きました。企業のデータセンターは、より良いパフォーマンスのためにレガシーシステムをアップグレードし続けました。クラウドサービスプロバイダーは、モジュール式で急速に拡大するインフラストラクチャにより、持続的な需要に貢献しました。エンドユーザーの多様化は、セグメント全体でバランスの取れた成長見通しを支え、ハイパースケーラーが製品革新と規模のペースを設定しました。

ワイヤーカテゴリー別

カテゴリー6Aケーブルは、高速能力とクロストークの低減により、グローバルデータセンターケーブル市場で約35%のシェアを占めました。カテゴリー6と7もコアネットワーク層で強い使用を示しました。カテゴリー5Eは、性能の制限により減少し続けました。オペレーターは、より高速なイーサネットと将来のアップグレードをサポートする高品位ケーブルを好みました。高密度および高スループットのセットアップへのシフトは、すべての展開規模でシールドおよび低遅延のワイヤータイプの需要を押し上げました。

コンポーネント別

ケーブルは、2025年にほぼ60%のシェアを持ち、グローバルデータセンターケーブル市場で支配的なコンポーネントのままでした。高密度設計が信頼性のある終端を必要としたため、コネクタは注目を集めました。トレイ、オーガナイザー、パッチパネルなどのアクセサリーは、構造化された展開にとって重要になりました。監視やセンシング機能を含むスマートコンポーネントも関心を集めました。コンポーネントレベルの統合は、ダウンタイムを減少させ、ラック密度を増加させ、より良いエアフローをサポートし、運用効率とケーブル性能を向上させました。

業種別

IT & テレコム業種は、高いネットワーク負荷とデジタルトランスフォーメーションにより、グローバルデータセンターケーブル市場で約40%のシェアを占めました。BFSIは、安全で強靭なインフラストラクチャの需要増加により続きました。医療および政府部門は、データ保護と稼働時間のために構造化配線を採用しました。小売およびeコマースプラットフォームは、クラウド駆動のインフラストラクチャに投資しました。エネルギーおよびユーティリティは、エッジコンピューティングとリアルタイム制御システムを通じて成長を推進しました。多様な業種のニーズは、ベンダーが業界固有の標準に合わせたケーブルシステムを調整するのを助けました。

地域別インサイト:

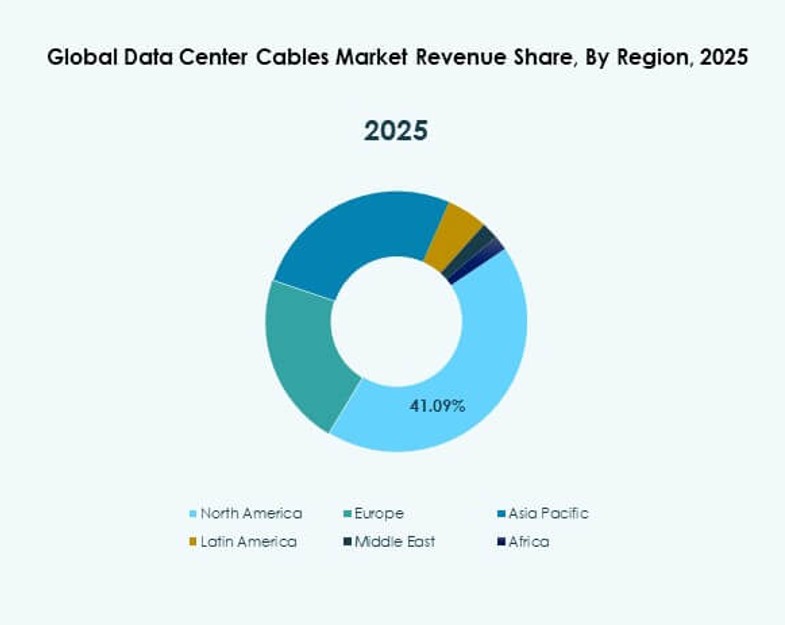

北米は、米国とカナダでのハイパースケールデータセンターの拡張により、2025年に38%のシェアを占め、グローバルデータセンターケーブル市場をリードしました。強力なクラウドの存在、高速ファイバーネットワークの早期採用、密集したコロケーションハブが安定したケーブル需要を支えました。ベンダーは、長期契約、現地組立、堅牢なアップグレードサイクルから利益を得ました。この地域はまた、400G+インフラストラクチャの革新と迅速な展開の拠点として機能しました。AIインフラストラクチャへの戦略的投資が追加のケーブル需要を生み出しました。

アジア太平洋地域は、2025年に27%のシェアで続き、データローカライゼーション法、急成長するインターネット使用、そして中国、インド、日本、東南アジア全体の企業デジタル化によって推進されました。政府は、ローカルクラウドゾーンとエッジ施設の成長を優先し、ファイバーケーブルの設置を推進しました。インドとインドネシアはコロケーション容量の急成長を見せ、中国はハイパースケール投資でリードしました。この地域はコストに敏感でありながら成長志向を維持し、グローバルおよび地域のベンダーが規模、柔軟性、コンプライアンスで積極的に競争することを引き付けました。

- 例えば、アリババクラウドはインドネシアで複数のデータセンターを運営しており、企業のワークロードをサポートし、現地のデータ主権要件を満たしています。ジャカルタ地域は、規制されたセクター向けに低遅延アクセスとローカライズされたクラウドインフラストラクチャを提供しています。

ヨーロッパは、グリーンでエネルギー効率の高い配線ソリューションの需要が高まる中、世界のデータセンターケーブル市場の18%を占めました。ドイツ、英国、オランダが展開を主導し、接続性のイニシアチブと企業のクラウド移行によって支えられています。この地域では、エネルギー使用を削減し、カーボンニュートラル目標を達成するために、モジュラーおよび事前終端ケーブルシステムを採用しました。ラテンアメリカ(9%)と中東・アフリカ(8%)は、デジタルインフラ投資が増加している新興市場であり、構造化配線プロバイダーに新たな成長の回廊を開いています。

- 例えば、Equinixは、企業やクラウドプロバイダー向けの高性能接続性をサポートする高度な相互接続施設を備えたサンパウロのデータセンターの基盤を強化しました。リヤドでは、stcグループとHuaweiが光ファイバーセンシングソリューションを50kmにわたって展開し、困難な環境でのネットワークの回復力と監視を強化しました。

競争力のあるインサイト:

- CommScope

- Corning Incorporated

- Prysmian Group

- Belden Inc.

- TE Connectivity

- 古河電気工業株式会社

- Panduit Corporation

- Leviton Manufacturing Co., Inc.

- AFL Global

- Schneider Electric SE

世界のデータセンターケーブル市場は非常に競争が激しく、多国籍企業がサプライチェーンと契約の獲得を支配しています。強力な研究開発能力と地域の製造拠点を持つ垂直統合企業が含まれています。CommScopeとCorningは、光ファイバーの革新とハイパースケール展開でリードしています。Prysmian GroupとTE Connectivityは、電力、光ファイバー、銅の各カテゴリーにわたる多様なポートフォリオを提供しています。PanduitとBeldenは、モジュラーソリューションと構造化配線システムを通じて強力な牽引力を維持しています。ほとんどのリーダーは、戦略的パートナーシップ、高速製品ライン、インテリジェントな監視機能に焦点を当てています。競争優位性は、技術的パフォーマンス、サプライチェーンの規模、カスタムエンジニアリングサポートから生まれます。高速需要、持続可能性指標、事前終端システムの好みがベンダー戦略を形作り続けています。

最近の開発:

- 2025年11月、MegaportはLatitude.shを買収する契約を締結し、ネットワーク・アズ・ア・サービスと計算インフラストラクチャを1,000以上のデータセンターに統合しました。この動きは、データ集約型ケーブルアプリケーションのためのグローバル接続性を強化します。