Riepilogo esecutivo:

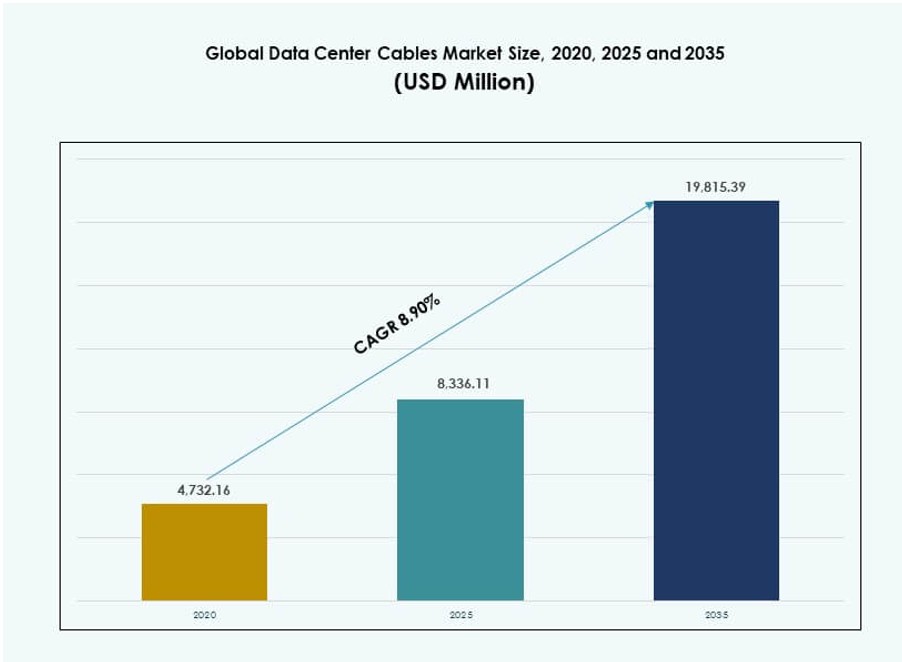

La dimensione del mercato globale dei cavi per data center è stata valutata a 4.732,16 milioni di USD nel 2020, raggiungendo 8.336,11 milioni di USD nel 2025 e si prevede che raggiungerà 19.815,39 milioni di USD entro il 2035, con un CAGR dell’8,90% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dei Cavi per Data Center 2025 |

8.336,11 Milioni di USD |

| Mercato dei Cavi per Data Center, CAGR |

8,90% |

| Dimensione del Mercato dei Cavi per Data Center 2035 |

19.815,39 Milioni di USD |

L’aumento dei carichi di lavoro cloud, le implementazioni di IA e il calcolo edge stanno trasformando l’infrastruttura di cablaggio nei data center hyperscale e aziendali. Gli operatori danno priorità a soluzioni ad alta velocità e bassa latenza come la fibra ottica per supportare ambienti rack densi e un rapido flusso di dati. L’innovazione nei cavi pre-terminati, modulari e intelligenti migliora la velocità di implementazione e il tempo di attività operativo. Il mercato gioca un ruolo fondamentale nell’abilitare un’infrastruttura digitale scalabile, rendendolo un focus strategico di investimento per le imprese e gli investitori focalizzati sulle infrastrutture.

Il Nord America guida il mercato con espansioni hyperscale, hub di colocation densi e adozione precoce di Ethernet 400G. L’Asia-Pacifico sta crescendo rapidamente, trainata dalla crescita del cloud, dalla domanda normativa di localizzazione dei dati e dalla digitalizzazione in India, Cina e Sud-est asiatico. L’Europa mantiene una domanda costante attraverso data center verdi e implementazioni modulari. America Latina e Medio Oriente & Africa stanno emergendo con crescenti investimenti infrastrutturali e espansione delle regioni cloud.

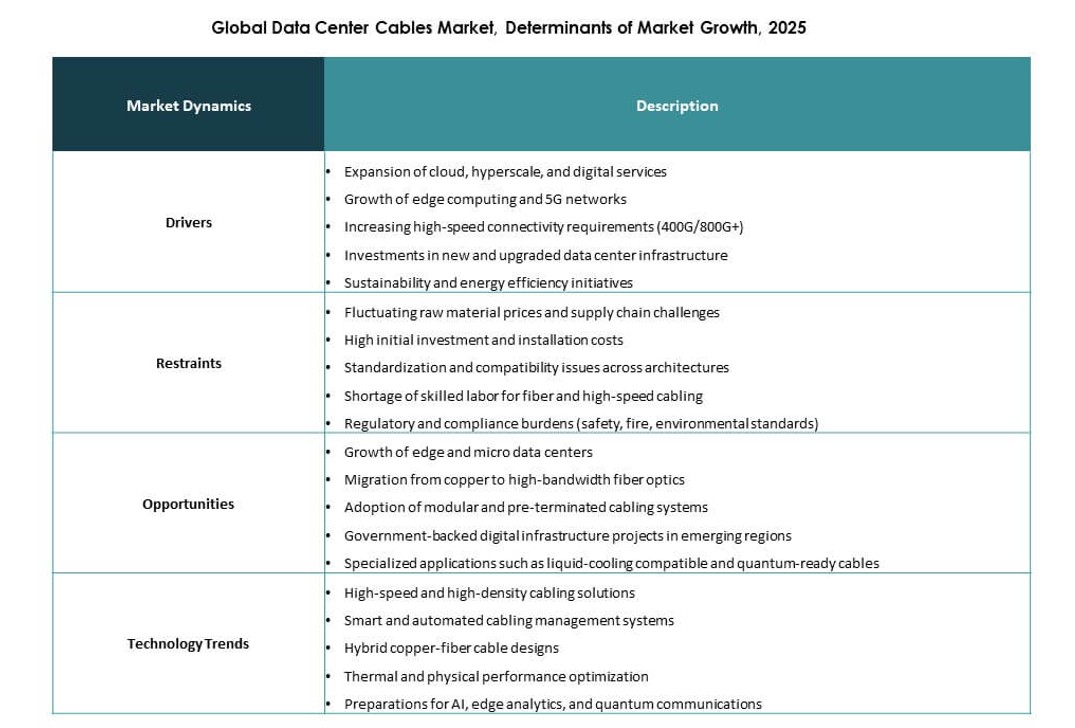

Dinamiche di Mercato:

Driver di Mercato

Aumento della Domanda di Infrastrutture di Trasmissione Dati ad Alta Velocità e Affidabilità

Il cloud computing, i big data e i carichi di lavoro di IA stanno rimodellando le reti aziendali, spingendo la necessità di trasmissioni a bassa latenza e alta larghezza di banda. Il mercato globale dei cavi per data center gioca un ruolo centrale nel consentire una consegna dati costante e ad alta velocità in ambienti server densi. Gli operatori hyperscale stanno aggiornando le infrastrutture per garantire un servizio ininterrotto e l’espansione della capacità. Le soluzioni in fibra ottica sono leader grazie alla loro velocità, larghezza di banda e integrità del segnale. I cavi in rame rimangono richiesti per connessioni più brevi e costruzioni sensibili al budget. Le imprese stanno dando priorità a sistemi ad alta disponibilità che riducono la perdita di dati e migliorano il throughput. L’investimento nel cablaggio ora supporta direttamente la continuità operativa. I fornitori che offrono cavi tecnicamente avanzati e affidabili ottengono una preferenza strategica. Questo driver ancora saldamente la spesa infrastrutturale a lungo termine nell’economia digitale.

- Ad esempio, Microsoft ha implementato la tecnologia della fibra a nucleo cavo (HCF) in alcune parti della sua rete Azure per migliorare le prestazioni di trasmissione dei dati. L’azienda riferisce che la HCF consente una latenza significativamente inferiore e una propagazione del segnale più veloce rispetto alla fibra monomodale convenzionale, supportando carichi di lavoro cloud e AI ad alte prestazioni.

Espansione delle Strutture di Data Center Iperscalabili e di Colocation in tutto il Mondo

Le principali aziende iperscalabili stanno implementando nuovi siti in regioni globali chiave per soddisfare la crescente domanda di cloud e distribuzione di contenuti. Il Mercato Globale dei Cavi per Data Center beneficia direttamente di questa espansione, poiché ogni struttura richiede sistemi di cablaggio robusti per interconnettere server, switch e infrastrutture di alimentazione. Gli operatori di colocation seguono l’esempio offrendo spazio alle imprese che necessitano di capacità digitale scalabile. I progetti di costruzione standardizzati hanno creato una domanda costante di cablaggio strutturato. Fibra e rame ad alte prestazioni sono utilizzati in tutte le zone all’interno di questi centri. La crescita della colocation diversifica le esigenze degli utenti finali, incoraggiando tipi di cavi e configurazioni flessibili. Gli accordi quadro a lungo termine favoriscono i fornitori con scala globale. La velocità di installazione, l’affidabilità e le caratteristiche di conformità rimangono fattori decisivi di acquisto. Queste implementazioni aprono flussi di entrate stabili per i produttori e fornitori globali di cavi.

Spostamento Verso Rack ad Alta Densità e Architetture di Rete Avanzate

Le configurazioni di rack ad alta densità stanno guadagnando terreno per ottimizzare l’uso dello spazio, l’energia e i costi operativi all’interno delle strutture. Il Mercato Globale dei Cavi per Data Center si sta evolvendo per supportare layout più compatti che richiedono un miglior flusso d’aria, integrità del segnale e instradamento salvaspazio. Il design dei cavi ora dà priorità a profili più sottili, maggiore tolleranza alla piegatura e compatibilità con standard ad alta velocità. Gli operatori stanno adottando cablaggi strutturati che garantiscono modularità e facilità di scalabilità. Questa architettura semplifica gli aggiornamenti futuri della rete riducendo le interruzioni operative. Minimizza anche gli errori durante l’installazione e supporta l’automazione nel monitoraggio e nella rilevazione dei guasti. I cavi pre-terminati e i moduli plug-and-play accelerano i tempi di implementazione. I data center che investono nella densità dei rack richiedono soluzioni di cavi avanzate. I fornitori con prodotti modulari e scalabili possono trarre significativi benefici da questo cambiamento strutturale.

- Ad esempio, i data center iperscalabili con carichi di lavoro AI ora richiedono significativamente più cablaggio in fibra rispetto alle configurazioni tradizionali, spesso necessitando di 2–4 volte il numero di fibre per supportare più di 3.000 fibre per rack. Questo riflette la necessità di maggiore larghezza di banda e connettività densa per gestire il calcolo avanzato e i flussi di dati rapidi.

Importanza Strategica del Cablaggio nelle Prestazioni e ROI dei Data Center

L’infrastruttura di cablaggio influisce direttamente sulle prestazioni, la scalabilità e i costi operativi nei data center. Il mercato globale dei cavi per data center ha un valore strategico poiché un cablaggio affidabile garantisce il tempo di attività, riduce i tassi di guasto e minimizza i costi di sostituzione. Un cablaggio scadente può causare degrado del segnale, picchi di latenza e frequenti risoluzioni dei problemi. Le imprese considerano il cablaggio strutturato come un bene di capitale a lungo termine piuttosto che un acquisto a breve ciclo. Questo approccio favorisce sistemi pronti per il futuro con alta compatibilità e supporto per gli standard futuri come l’Ethernet 800G. La pianificazione del ciclo di vita ora include programmi di sostituzione del cablaggio, valutazioni dell’efficienza energetica e analisi dell’impatto sul flusso d’aria. Gli investitori monitorano la robustezza dell’infrastruttura per valutare il potenziale ROI. I fornitori che integrano intelligenza, qualità e supporto nelle loro offerte di cavi ottengono una posizione premium. L’allineamento strategico con gli obiettivi di continuità aziendale rafforza il caso per investimenti in cablaggi di qualità.

Tendenze di Mercato

Crescente Preferenza per Topologie di Rete Ricche di Fibra nei Data Center

Le architetture di rete si stanno spostando verso topologie ricche di fibra, specialmente nei data center hyperscale e cloud. Il mercato globale dei cavi per data center sta vedendo una forte trazione nelle implementazioni di fibra monomodale e multimodale. Gli operatori richiedono una maggiore portata e una larghezza di banda superiore nelle zone distribuite. La fibra aiuta a soddisfare le esigenze di bassa latenza, critiche per l’addestramento AI, l’analisi in tempo reale e i carichi di lavoro ad alte prestazioni. La connettività backbone e inter-rack favorisce sempre più la fibra a causa della bassa attenuazione del segnale. Le imprese vedono la fibra come un mezzo a prova di futuro, riducendo il rischio di sostituzione. I fornitori di cablaggio stanno espandendo le linee di prodotti in fibra con raggio di curvatura ottimizzato e resistenza termica. I programmi di formazione e le linee guida per la gestione stanno migliorando la qualità delle implementazioni. Questo cambiamento sta ridefinendo gli standard di approvvigionamento e i parametri di qualificazione dei fornitori.

Adozione di Soluzioni di Cablaggio Pre-Terminate e Modulari

I sistemi pre-terminati stanno emergendo come scelta preferita per implementazioni rapide ed efficienti in ambienti ad alta crescita. Il mercato globale dei cavi per data center sta abbracciando architetture modulari per soddisfare la domanda di velocità, scalabilità e facilità di manutenzione. Questi sistemi riducono gli errori di giunzione manuale e riducono il tempo di installazione fino al 60%. Gli operatori favoriscono soluzioni plug-and-play durante le espansioni e i retrofit. I kit modulari standardizzati supportano layout prevedibili e ottimizzazione del flusso d’aria. I fornitori offrono assemblaggi di trunk personalizzati e pannelli patch etichettati per semplificare i flussi di lavoro. I team di manutenzione beneficiano di un’isolamento dei guasti semplificato e riparazioni più rapide. La riduzione dei tempi di inattività supporta la conformità agli SLA e la soddisfazione del cliente. Questa tendenza sta rafforzando il ruolo dei servizi di cablaggio integrato nel design complessivo dei data center.

Aumento dell’Attenzione alla Gestione dei Cavi e ai Layout Strutturati

Il design del cablaggio strutturato sta acquisendo importanza man mano che i data center diventano più complessi e densi. Il mercato globale dei cavi per data center include una crescente domanda di passerelle per cavi, sistemi di etichettatura e accessori di instradamento. Layout ben gestiti supportano un flusso d’aria efficiente, semplificano la manutenzione e migliorano le verifiche visive. Gli operatori applicano standard di layout per garantire sicurezza e conformità. Un cablaggio disordinato o congestionato porta al surriscaldamento, difficoltà nel rintracciare i guasti e un rischio maggiore di disconnessioni accidentali. I sistemi strutturati supportano anche il controllo degli accessi a più livelli, la pianificazione del recupero in caso di disastri e l’ottimizzazione del flusso di lavoro. I fornitori che offrono pacchetti di gestione dei cavi guadagnano terreno con i team di infrastruttura. Riflette un cambiamento verso soluzioni di cablaggio olistiche che vanno oltre la trasmissione del segnale per includere l’efficienza operativa.

Allineamento crescente con gli obiettivi di efficienza energetica e sostenibilità

Gli operatori stanno allineando le scelte di cablaggio con obiettivi ESG più ampi e di efficienza energetica. Il mercato globale dei cavi per data center si sta adattando attraverso innovazioni nei cavi a bassa perdita, materiali leggeri e guaine LSZH (low smoke zero halogen). Questi sviluppi supportano infrastrutture più ecologiche con un rischio di incendio ridotto e una maggiore riciclabilità. Governi e investitori stanno spingendo per data center sostenibili, rendendo i materiali ecologici una priorità negli acquisti. I cavi LSZH soddisfano sia le esigenze di sicurezza che di conformità ambientale. I design ad alta efficienza riducono anche le esigenze di raffreddamento e migliorano la gestione termica. I fornitori stanno enfatizzando le certificazioni di sostenibilità e le dichiarazioni ambientali nelle offerte. Questa tendenza mette pressione sui tipi di cavi tradizionali e guida l’adozione di alternative più ecologiche in implementazioni su larga scala.

Sfide del Mercato

Requisiti di Installazione Complessi e Vincoli di Manodopera Qualificata

I cavi ad alte prestazioni spesso richiedono un’installazione e un test precisi per soddisfare gli standard di prestazione. Il mercato globale dei cavi per data center affronta crescenti preoccupazioni riguardo alla disponibilità di manodopera e alla qualità dell’esecuzione sul campo. Il cablaggio in fibra, in particolare, richiede personale addestrato per la giunzione, la terminazione e la validazione. La carenza di manodopera qualificata ritarda i programmi dei progetti e aumenta il rischio di difetti. Connettori non corrispondenti o piegature improprie possono influire sulla qualità del segnale, aumentando i costi di rifacimento. I fornitori stanno rispondendo con programmi di formazione e opzioni pre-terminate per ridurre le complessità in loco. Tuttavia, non tutti gli operatori di data center possono permettersi il costo più elevato dei sistemi modulari. Il divario di competenze in corso rimane un fattore critico che influenza l’efficienza di implementazione e il rischio operativo.

Pressione sui Prezzi e Standardizzazione nelle Implementazioni su Larga Scala

Gli operatori di data center, in particolare gli hyperscaler, cercano di ridurre i costi per porta e di imporre la standardizzazione degli acquisti. Il mercato globale dei cavi per data center sperimenta una forte pressione sui prezzi a causa dei contratti ad alto volume e della limitata differenziazione. Le categorie di cavi standard come Cat6 e OM3 sono diventate commoditizzate, riducendo i margini dei fornitori. Le fluttuazioni nei prezzi del rame e dei polimeri interrompono ulteriormente la stabilità dei costi. I fornitori lottano per bilanciare l’innovazione con l’accessibilità economica, specialmente quando competono in offerte governative o di colocation. I quadri standardizzati di distinte base limitano lo spazio per la personalizzazione. Senza valore aggiunto nei servizi o nelle prestazioni, i fornitori rischiano di essere sostituiti esclusivamente sui prezzi. Questa sensibilità ai prezzi rende difficile per i piccoli operatori competere su larga scala.

Opportunità di Mercato

Espansione nei Mercati Emergenti dei Data Center e Nuove Regioni Cloud

Le economie emergenti stanno assistendo a una rapida crescita dei data center a causa dell’aumento della penetrazione di internet e dell’adozione del cloud. Il Mercato Globale dei Cavi per Data Center beneficia della domanda di nuove infrastrutture in Asia-Pacifico, America Latina e Africa. Le iniziative governative a supporto di hub digitali e reti 5G accelerano ulteriormente gli investimenti. I fornitori di cloud che entrano in queste regioni creano nuove opportunità per i fornitori di cavi. I fornitori di colocation costruiscono capacità nelle città di livello 2, richiedendo sistemi di cavi modulari ed efficienti. I fornitori con produzione locale e partnership possono catturare quote di mercato iniziali. Un coinvolgimento precoce costruisce visibilità a lungo termine e fedeltà dei clienti. Questa ondata di espansione rimodellerà la mappa della domanda globale per il cablaggio strutturato.

Innovazione in Soluzioni di Cablaggio ad Alta Velocità e Intelligenti

I progressi nei tassi di dati e nelle capacità di gestione stanno aprendo nuove categorie di prodotti. Il Mercato Globale dei Cavi per Data Center beneficia di cavi progettati per supportare Ethernet 400G/800G, sensori integrati e monitoraggio delle prestazioni in tempo reale. Questi cavi intelligenti aiutano i data center a rilevare guasti, fluttuazioni di temperatura e sforzi fisici. Le imprese focalizzate sul tempo di attività e sulla manutenzione predittiva preferiscono sistemi intelligenti. I cavi ad alta velocità supportano nuovi carichi di calcolo come l’AI generativa e i cluster GPU. I fornitori che investono in R&S ottengono un vantaggio nei contratti strategici. L’innovazione serve sia gli obiettivi di prestazione che operativi, sbloccando segmenti di prezzo premium. Quest’area offre un forte potenziale di crescita nel prossimo decennio.

Segmentazione del Mercato:

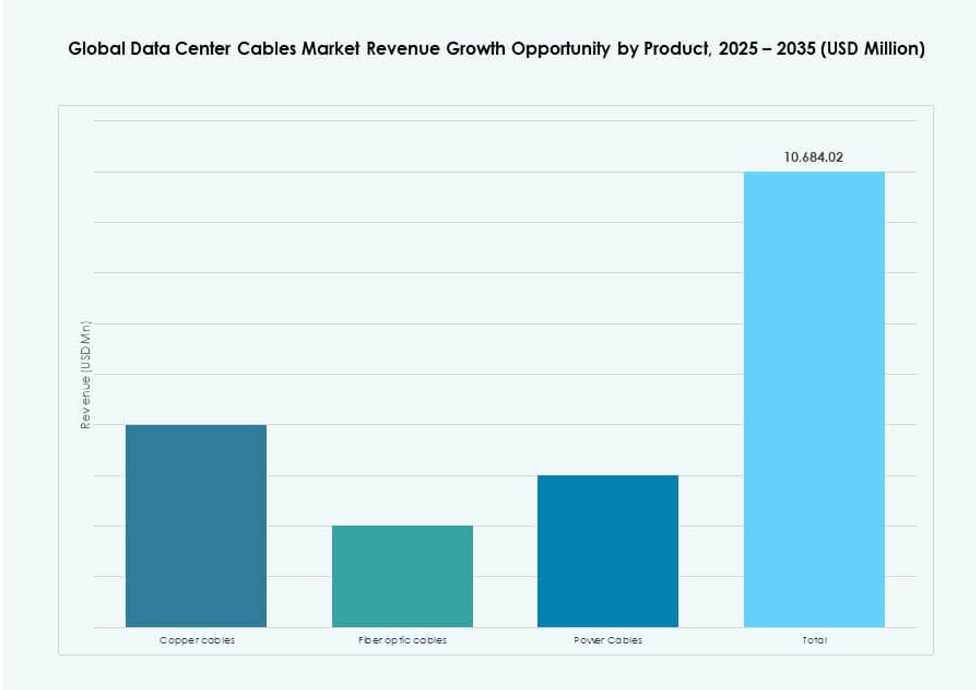

Per Prodotto

I cavi in fibra ottica hanno dominato il Mercato Globale dei Cavi per Data Center, rappresentando oltre il 45% della quota nel 2025. La loro capacità di supportare alta larghezza di banda e trasmissione a lunga distanza li rende l’opzione preferita per le reti hyperscale e cloud. I cavi in rame hanno mantenuto rilevanza per la connettività a corto raggio e le implementazioni orientate al budget. I cavi di alimentazione hanno visto un’adozione costante man mano che i data center hanno ampliato la loro infrastruttura energetica. Il mercato mostra un chiaro spostamento verso la fibra, guidato dai carichi di lavoro AI, dal cloud computing e dalla transizione verso ambienti 400G/800G.

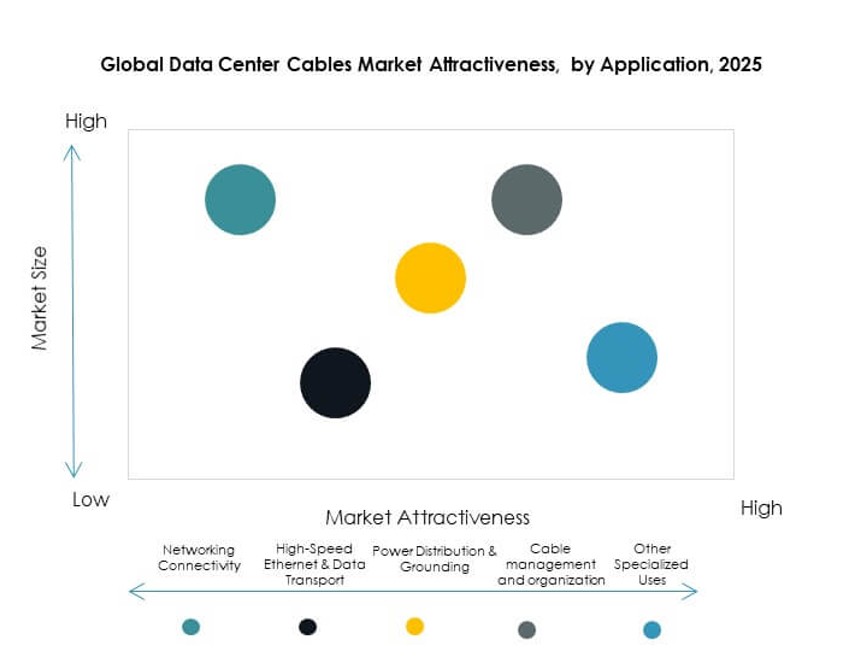

Per Applicazione

La connettività di rete ha detenuto la quota maggiore nel Mercato Globale dei Cavi per Data Center, supportando il traffico del core e del layer di accesso. Le applicazioni Ethernet ad alta velocità e di trasporto dati si sono espanse rapidamente con la crescente domanda di ambienti a bassa latenza. La distribuzione di energia è rimasta essenziale per il tempo di attività e le operazioni sicure. Le soluzioni di gestione dei cavi hanno guadagnato trazione in layout ad alta densità. Altri usi specializzati come i sistemi di monitoraggio abilitati ai sensori hanno iniziato a influenzare la differenziazione dei prodotti. I fornitori ora offrono opzioni per più casi d’uso all’interno di pacchetti di cablaggio strutturato.

Per Utente Finale

I data center hyperscale hanno guidato il mercato globale dei cavi per data center con oltre il 50% di quota nel 2025, trainati dalla rapida espansione delle regioni cloud. I fornitori di colocation hanno seguito da vicino, beneficiando delle tendenze di outsourcing aziendale. I data center aziendali hanno continuato ad aggiornare i sistemi legacy per migliorare le prestazioni. I fornitori di servizi cloud hanno contribuito a una domanda sostenuta con la loro infrastruttura modulare e in rapida espansione. La diversificazione degli utenti finali ha supportato una prospettiva di crescita equilibrata tra i segmenti, con gli hyperscaler che hanno stabilito il ritmo per l’innovazione del prodotto e la scala.

Per Categoria di Cavo

I cavi di Categoria 6A hanno guidato il mercato globale dei cavi per data center, detenendo circa il 35% di quota grazie alla capacità ad alta velocità e alla riduzione delle interferenze. Anche le categorie 6 e 7 hanno mostrato un forte utilizzo nei livelli di rete principali. La categoria 5E ha continuato a diminuire a causa delle limitazioni delle prestazioni. Gli operatori hanno preferito cavi di qualità superiore che supportano Ethernet più veloce e futuri aggiornamenti. Il passaggio a configurazioni ad alta densità e ad alto throughput ha spinto la domanda di tipi di cavi schermati e a bassa latenza su tutte le scale di distribuzione.

Per Componente

I cavi sono rimasti il componente dominante nel mercato globale dei cavi per data center, con quasi il 60% di quota nel 2025. I connettori hanno guadagnato terreno poiché i design ad alta densità richiedevano terminazioni affidabili. Accessori come vassoi, organizzatori e pannelli patch sono diventati critici per una distribuzione strutturata. Anche i componenti intelligenti che includono capacità di monitoraggio o rilevamento hanno suscitato interesse. L’integrazione a livello di componente ha aiutato a ridurre i tempi di inattività, aumentare la densità dei rack e supportare un miglior flusso d’aria, migliorando l’efficienza operativa e le prestazioni dei cavi.

Per Settore

Il settore IT & Telecom ha guidato il mercato globale dei cavi per data center, contribuendo con quasi il 40% di quota grazie agli elevati carichi di rete e alla trasformazione digitale. Il settore BFSI ha seguito, con una maggiore domanda di infrastrutture sicure e resilienti. I settori sanitario e governativo hanno adottato cablaggi strutturati per la protezione dei dati e la continuità operativa. Le piattaforme di vendita al dettaglio e e-commerce hanno investito in infrastrutture basate sul cloud. Energia e utility hanno spinto la crescita attraverso il calcolo edge e i sistemi di controllo in tempo reale. Le esigenze diversificate dei settori hanno aiutato i fornitori a personalizzare i sistemi di cavi per standard specifici del settore.

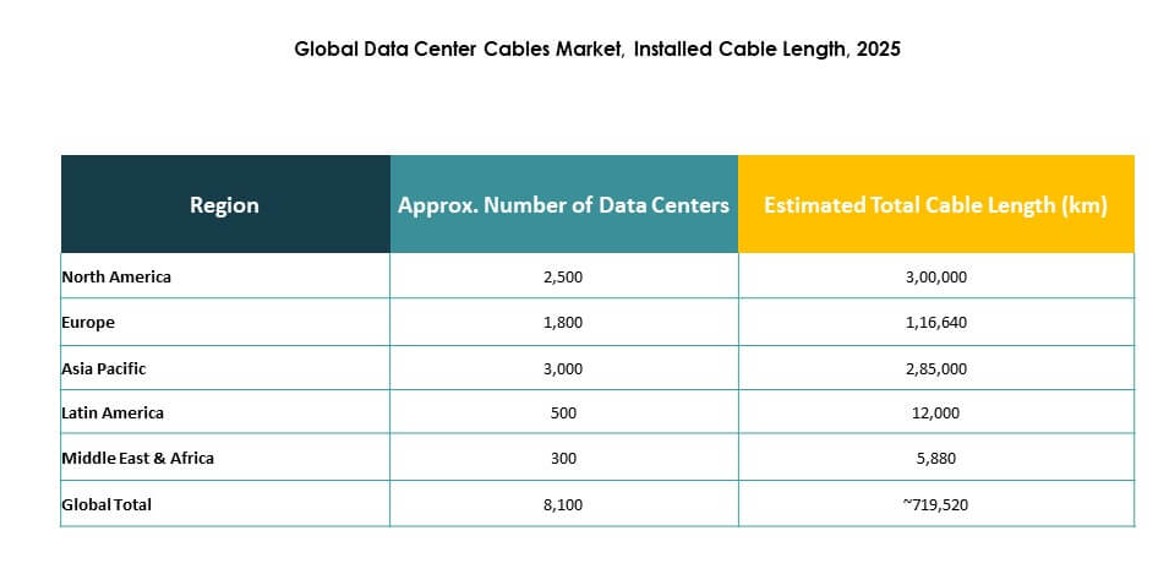

Approfondimenti Regionali:

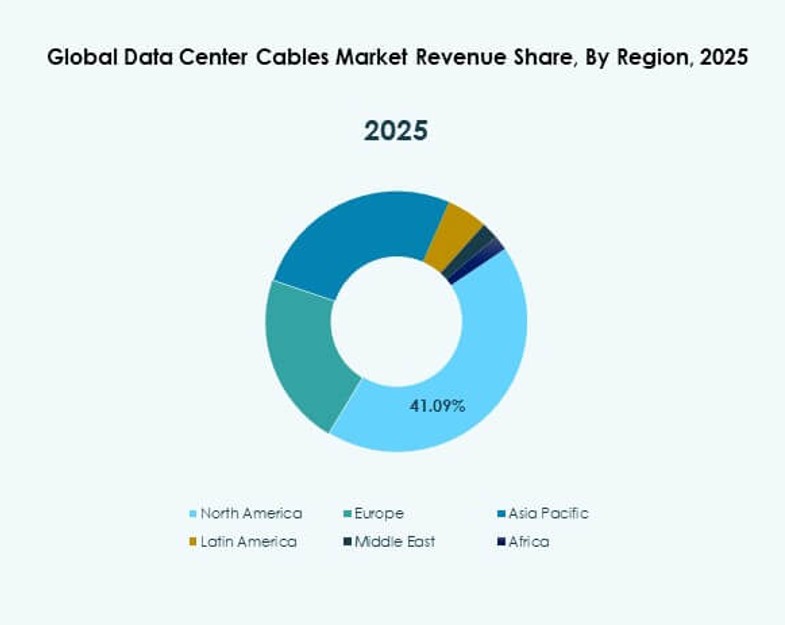

Il Nord America ha guidato il mercato globale dei cavi per data center, rappresentando il 38% di quota nel 2025, trainato dalle espansioni dei data center hyperscale negli Stati Uniti e in Canada. Una forte presenza cloud, l’adozione precoce di reti in fibra ad alta velocità e hub di colocation densi hanno supportato una domanda costante di cavi. I fornitori hanno beneficiato di contratti a lungo termine, assemblaggio locale e cicli di aggiornamento robusti. La regione ha anche servito come base per l’innovazione e la rapida distribuzione di infrastrutture 400G+. Investimenti strategici nell’infrastruttura AI hanno creato una domanda aggiuntiva di cablaggio.

L’Asia-Pacifico ha seguito con il 27% di quota nel 2025, trainata da leggi sulla localizzazione dei dati, un uso crescente di Internet e digitalizzazione aziendale in Cina, India, Giappone e Sud-est asiatico. I governi hanno dato priorità alle zone cloud locali e alla crescita delle strutture edge, spingendo le installazioni di cavi in fibra. India e Indonesia hanno visto una rapida crescita della capacità di colocation, mentre la Cina ha guidato con investimenti hyperscale. La regione è rimasta sensibile ai costi ma orientata alla crescita, attirando sia fornitori globali che regionali a competere aggressivamente su scala, flessibilità e conformità.

- Ad esempio, Alibaba Cloud gestisce più data center in Indonesia per supportare i carichi di lavoro aziendali e soddisfare i requisiti locali di sovranità dei dati. La sua regione di Giacarta fornisce accesso a bassa latenza e infrastruttura cloud localizzata per i settori regolamentati.

L’Europa rappresentava il 18% del mercato globale dei cavi per data center, con una crescente domanda di soluzioni di cablaggio ecologiche ed efficienti dal punto di vista energetico. Germania, Regno Unito e Paesi Bassi erano leader nelle implementazioni, supportati da iniziative di connettività e migrazione al cloud aziendale. La regione ha adottato sistemi di cavi modulari e pre-terminati per ridurre il consumo energetico e raggiungere obiettivi di neutralità carbonica. America Latina (9%) e Medio Oriente & Africa (8%) sono rimasti mercati emergenti con crescenti investimenti in infrastrutture digitali, aprendo nuovi corridoi di crescita per i fornitori di cablaggio strutturato.

- Ad esempio, Equinix ha rafforzato la sua presenza nei data center di San Paolo con strutture di interconnessione avanzate che supportano la connettività ad alte prestazioni per aziende e fornitori di cloud. A Riyadh, il gruppo stc e Huawei hanno implementato una soluzione di rilevamento in fibra ottica su 50 km per migliorare la resilienza della rete e il monitoraggio in ambienti difficili.

Approfondimenti Competitivi:

- CommScope

- Corning Incorporated

- Gruppo Prysmian

- Belden Inc.

- TE Connectivity

- Furukawa Electric Co., Ltd.

- Panduit Corporation

- Leviton Manufacturing Co., Inc.

- AFL Global

- Schneider Electric SE

Il mercato globale dei cavi per data center è altamente competitivo, con aziende multinazionali che dominano le catene di fornitura e le vittorie contrattuali. Include aziende integrate verticalmente con forti capacità di R&D e presenza produttiva regionale. CommScope e Corning sono leader nell’innovazione in fibra ottica e nelle implementazioni hyperscale. Il Gruppo Prysmian e TE Connectivity offrono portafogli diversificati nei settori dell’energia, della fibra e del rame. Panduit e Belden mantengono una forte trazione attraverso soluzioni modulari e sistemi di cablaggio strutturato. La maggior parte dei leader si concentra su partnership strategiche, linee di prodotti ad alta velocità e funzionalità di monitoraggio intelligenti. Il vantaggio competitivo deriva dalle prestazioni tecniche, dalla scala della catena di fornitura e dal supporto ingegneristico personalizzato. Continua ad evolversi con richieste ad alta velocità, metriche di sostenibilità e preferenze per sistemi pre-terminati che modellano le strategie dei fornitori.

Sviluppi Recenti:

- Nel novembre 2025, Megaport ha stipulato un accordo per acquisire Latitude.sh, unendo la rete come servizio con l’infrastruttura di calcolo in oltre 1.000 data center. Questa mossa migliora la connettività globale per applicazioni di cavi ad alta intensità di dati.