Resumé:

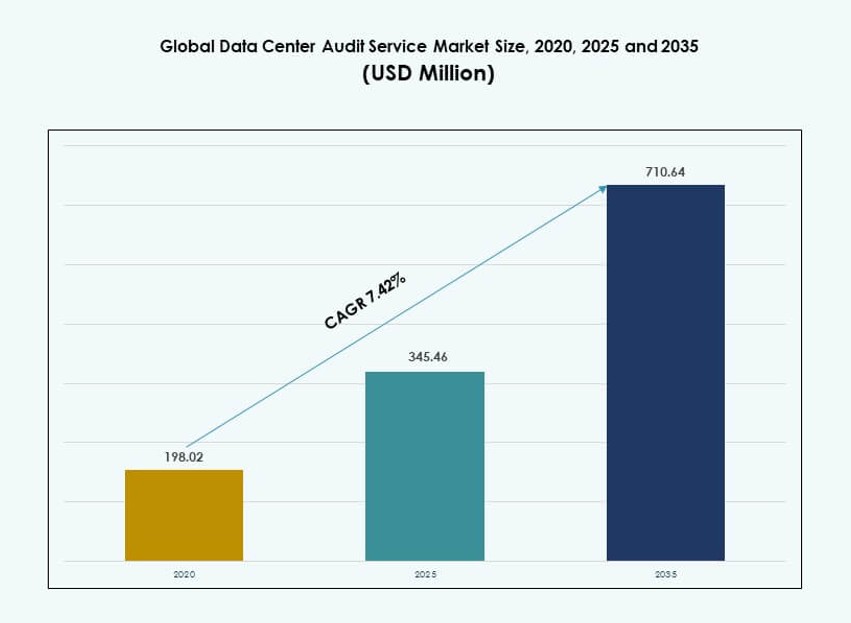

Det globale marked for datacenter-revisionstjenester blev vurderet til USD 198,02 millioner i 2020 til USD 345,46 millioner i 2025 og forventes at nå USD 710,64 millioner i 2035, med en CAGR på 7,42% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedstørrelse for datacenter-revisionstjenester 2025 |

USD 345,46 Millioner |

| Marked for datacenter-revisionstjenester, CAGR |

7,42% |

| Markedstørrelse for datacenter-revisionstjenester 2035 |

USD 710,64 Millioner |

Markedet vokser på grund af stigende regulatorisk pres og komplekse datacenteroperationer. Operatører anvender revisioner for at sikre sikkerhed, oppetid og overholdelse på tværs af digital infrastruktur. Innovation inden for DCIM-værktøjer, automatisering og analyse forbedrer revisionsdybde og nøjagtighed. Virksomheder bruger revisioner til at reducere risiko og støtte ESG-mål. Investorer ser reviderede faciliteter som stabile og gennemsigtige aktiver. Markedet spiller en strategisk rolle i langsigtet infrastrukturstyring.

Nordamerika fører på grund af strenge overholdelsesnormer og stor hyperskala tilstedeværelse. USA driver efterspørgslen gennem cloud-, finans- og offentlige sektorrevisioner. Europa følger med stærkt fokus på energieffektivitet og databeskyttelseslove. Asien og Stillehavsområdet vokser hurtigt, ledet af Kina og Indien, på grund af datacenterudvidelse. Vækst i cloud- og edge-faciliteter understøtter bredere regional adoption.

Markedets Dynamik:

Markedsdrivere

Øget Regulatorisk Kontrol og Stigende Efterspørgsel efter Overholdelse på Tværs af Globale Datacentre

Det globale marked for datacenter-revisionstjenester udvider sig på grund af stigende globale overholdelsesmandater. Virksomheder står over for udviklende rammer som ISO, PCI DSS, SOC 2 og GDPR, der kræver regelmæssige infrastrukturrevisioner. Revision sikrer tilpasning til oppetidsstandarder, risikobegrænsning og databeskyttelsesprotokoller. Regulatorisk pres tvinger både hyperskala- og virksomhedsejere til at vedtage strukturerede revisionscyklusser. Investorer prioriterer reviderede aktiver for langsigtet modstandsdygtighed og gennemsigtighed. Overholdelsestjenester udgør nu en kritisk komponent i værdiansættelse af aktiver og M&A-aktiviteter. Det understøtter tillid til operationel styring. Markedsdeltagere positionerer i stigende grad revisionstjenester som sikringslag inden for bredere IT-risikorammestrukturer.

Adoption af Smart Infrastruktur Driver Avancerede Datacenter-Revisionsværktøjer og -Tjenester

Smart integration af infrastruktur i datacentre udløser efterspørgsel efter intelligente revisionsydelser. Operatører implementerer AI, IoT og DCIM-værktøjer, der genererer realtidsydelsesdata på tværs af kritiske systemer. Revisorer bruger nu digitale tvillinger, termiske kort og AI-assisteret diagnostik til at vurdere effektivitet, redundans og bæredygtighed. Det globale marked for datacenterrevisionsydelser udvikler sig mod proaktiv analyse frem for reaktive kontroller. Dette skift understøtter tidlig opdagelse af sårbarheder og højere oppetidsydelse. For virksomheder reducerer avancerede revisioner risikoudsættelse, mens de optimerer infrastrukturens ydeevne. Investorer ser smarte revisionsmuligheder som et tegn på innovation og modstandsdygtighed. Denne tendens accelererer i Tier III og IV faciliteter.

- For eksempel udnytter Sudlows termisk billeddannelse og realtidsstrømovervågning i sine datacenterbedømmelser og dækker 500+ revisioner årligt på tværs af Tier-certificerede steder.

Bæredygtighedsmandater og energibesparelsesmål skaber revisionsdrevne operationelle modeller

Bæredygtighed er en topdriver, der presser datacentre til at integrere energieffektivitetsrevisioner i kerneoperationer. Regeringer og ESG-fokuserede investorer kræver bevis for reduktion af CO2-fodaftryk og PUE-optimering. Revisioner hjælper med at kvantificere ydelsesgab og identificere muligheder for eftermontering i HVAC, belysning og backupsystemer. Det globale marked for datacenterrevisionsydelser muliggør gennemsigtig energibenchmarking og operationelle opgraderinger. Tjenesteudbydere udvider tilbud inden for grønne certificeringer, LEED-parathed og kulstofrevisioner. For operatører opbygger det troværdighed og opfylder kundernes forventninger til øko-tilpassede operationer. Revision understøtter integration af vedvarende energi og modernisering af infrastruktur. Markedet bliver således centralt for langsigtede dekarboniseringsmål.

Hurtig vækst i edge- og hyperscale-implementeringer kræver skalerbare revisionsrammer

Udvidelse af hyperscale-campusser og distribuerede edge-noder øger kompleksiteten af revisioner. Traditionelle revisioner fokuserede på enkeltsteders virksomhedsdatacentre. Nye modeller spænder over flere geografier, leverandører og cloud-hybride miljøer. Det globale marked for datacenterrevisionsydelser inkluderer nu skalerbare rammer skræddersyet til modulære konstruktioner og høj-densitets arbejdsbelastninger. Tjenesteudbydere tilbyder lagdelte revisionsløsninger på tværs af livscyklusstadier—planlægning, implementering, drift og nedlukning. For hyperscalers understøtter standardiserede revisioner SLA-overholdelse og investortransparens. For edge-steder validerer revisioner netværksparathed og fysisk modstandsdygtighed. Skiftet kræver specialiseret ekspertise og revisionsautomatiseringsværktøjer, der muliggør vækst i globale serviceporteføljer.

- For eksempel har EPI implementeret sin EPI Data Center Framework i over 60 lande, hvilket standardiserer revisionspraksis på tværs af hyperscale og modulære faciliteter.

Markedsudviklinger

Integration af prædiktiv analyse og AI i revisionsudførelse og beslutningstagning

AI og maskinlæring transformerer, hvordan revisioner udføres i moderne datacentre. Prædiktiv analyse understøtter nu præ-revisions risikokortlægning, anomali-detektion og scoringsmodeller. Realtidsdatastreams fra DCIM- og BMS-systemer fodrer revisionsalgoritmer for at fremhæve ineffektiviteter og sikkerhedshuller. Revisorer bruger disse værktøjer til at fokusere på højrisikozoner før fysiske inspektioner. Det globale marked for datacenterrevisionsservice integrerer disse funktioner i revisionsdashboard, hvilket forbedrer hastighed og dybde. AI-drevne revisioner reducerer arbejdskraftomkostninger, standardiserer resultater og øger frekvensen. Denne datadrevne model appellerer til både colocation-klienter og regulerende myndigheder.

Vækst af cloud-baserede revisionsplatforme, der tilbyder on-demand, skalerbare tjenester

Cloud-native revisionsplatforme vinder frem, især i multi-site og hybride datacenter-miljøer. Disse platforme giver operatører mulighed for at få adgang til revisionslogfiler, overholdelsesrapporter og infrastruktur benchmarks fra centraliserede dashboards. De understøtter versionskontrol, revisionssporhåndtering og workflow-sporing. Det globale marked for datacenterrevisionsservice indeholder i stigende grad cloud-værktøjer, der er i overensstemmelse med virksomheders styringsmodeller. Cloud-levering reducerer revisionsforberedelsestid, forbedrer samarbejde og muliggør hurtig sporing af afhjælpning. Leverandører differentierer sig gennem API-integrationer og modulære overholdelsesværktøjssæt. Denne model understøtter skalering af revisionstjenester uden store kapitalinvesteringer.

Leverandørkonsolidering og strategiske alliancer former det konkurrenceprægede revisionslandskab

Fusioner og partnerskaber omformer landskabet for revisionsserviceudbydere. Store ingeniørfirmaer opkøber niche-revisionsselskaber for at tilbyde pakkede tjenester på tværs af energi, infrastruktur og overholdelse. Denne konsolidering forbedrer geografisk rækkevidde, domænespecialisering og service-standardisering. Det globale marked for datacenterrevisionsservice ser disse alliancer som kritiske for Tier III og IV implementeringer. Leverandører tilbyder nu nøglefærdige revisionskontrakter for hyperscale-byggerier og multinationale klienter. Strategiske partnerskaber mellem softwarefirmaer og revisionsudbydere understøtter integrationen af avancerede værktøjer og analyser. Disse skift forbedrer operationel dybde og udvider kundebaser.

Skift mod realtids- og kontinuerlig revision for at understøtte højtilgængelighedsmiljøer

Revision bevæger sig fra planlagte til realtidscyklusser i kritiske infrastrukturer. Kontinuerlige revisionsmodeller sporer ydeevne, temperatur og risikofaktorer 24/7. DCIM-platforme genererer logfiler, der automatisk markeres til revisorernes gennemgang. Det globale marked for datacenterrevisionsservice ser en stærk efterspørgsel efter live dashboards, øjeblikkelige advarsler og automatiserede overholdelseskontroller. Denne model understøtter højtilgængelighedsbehov i sundhedssektoren, finanssektoren og offentlige datacentre. Realtidsrevisioner reducerer hændelsesresponstid og opfylder strenge oppetids-SLA’er. Klienter værdsætter kontinuerlig sikkerhed frem for punkt-til-tid-certificering. Denne tendens transformerer revisionsengagementsmodeller og prisstrategier.

Markedsudfordringer

Begrænset kvalificeret arbejdsstyrke og tekniske kapacitetsgab på tværs af nye markeder

Det globale marked for datacenter-revisionstjenester står over for begrænsninger på grund af mangel på certificerede revisorer og dygtige fagfolk. Nye regioner mangler ofte lokal ekspertise inden for Tier-certificering, ISO-rammer eller energieffektivitetsrevisioner. Tjenesteudbydere kæmper for at opretholde kvalitet og konsistens i geografisk spredte operationer. Kunder udsætter revisioner eller stoler på delvise vurderinger på grund af ressourcehuller. Uddannelsesprogrammer er dyre og langsomme at skalere. Mindre virksomheder har ikke råd til kontinuerlige certificeringsopdateringer. Det skaber forsinkelser i revisionscyklusser og reducerer kundernes tillid. Leverandører skal investere i fjernværktøjer, modulære revisioner og regionale videnscentre for at imødegå dette hul.

Fragmenterede standarder og inkonsistente regulatoriske rammer hæmmer revisionsadoption

Manglen på harmoniserede globale revisionsstandarder begrænser revisionsservice-skalerbarhed og grænseoverskridende tilpasning. Forskellige regioner følger forskellige overholdelsesregler, certificeringsnormer og rapporteringsformater. Det globale marked for datacenter-revisionstjenester skal navigere i fragmenterede økosystemer, der øger revisionskompleksiteten. Kunder, der opererer i flere regioner, står over for overlappende eller modstridende revisionskrav. Dette øger omkostningerne og forsinker implementeringstidslinjer. Tjenesteudbydere står over for høje omkostninger for at opretholde regionsspecifik ekspertise. Standardiseringsinitiativer bevæger sig langsomt, hvilket efterlader huller i håndhævelse og fortolkning. Harmonisering er afgørende for bredere revisionsadoption og global servicekonsistens.

Markedsmuligheder

Bæredygtighedsrapportering og ESG-integration skaber efterspørgsel efter specialiserede revisionstjenester

Operatører er under pres for at opfylde ESG-mål og bæredygtighedsstandarder. Dette skaber efterspørgsel efter revisionstjenester, der verificerer energiforbrug, kulstofudledning og PUE-forbedringer. Det globale marked for datacenter-revisionstjenester understøtter operatører i at dokumentere fremskridt, sikre certificeringer og tilpasse sig investorforventninger. Leverandører, der tilbyder ESG-tilpassede revisioner, opnår en konkurrencefordel i hyperscale- og virksomhedsegmenter.

Edge og modulære datacentre åbner muligheder for revision-som-en-service-modeller

Edge-implementeringer kræver hyppige, lette revisioner på tværs af distribuerede lokationer. Traditionelle revisioner er for dyre eller langsomme til disse anvendelser. Det globale marked for datacenter-revisionstjenester kan imødekomme dette behov med fjernbaserede, abonnementsbaserede modeller. Det skaber tilbagevendende indtægter for leverandører og omkostningsbesparelser for operatører, der søger fleksibel, skalerbar overvågning.

Markedssegmentering

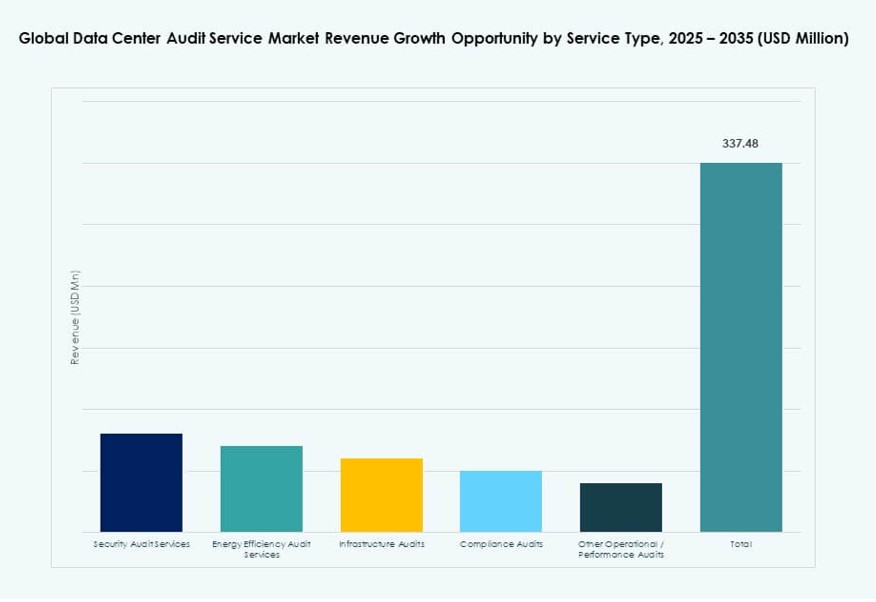

Efter tjenestetype

Sikkerhedsrevisionstjenester dominerer det globale marked for datacenter-revisionstjenester, drevet af stigende cybertrusler og overholdelsesregler. Energieffektivitetsrevisioner følger tæt, understøtter dekarbonisering og operationelle besparelser. Infrastruktur- og overholdelsesrevisioner er standard i virksomhed- og colocation-byggerier. Efterspørgslen er højest blandt Tier III/IV-faciliteter, der har brug for fuldspektret revision. Tjenestediversitet udvides, da operatører søger samlet overholdelsesstøtte.

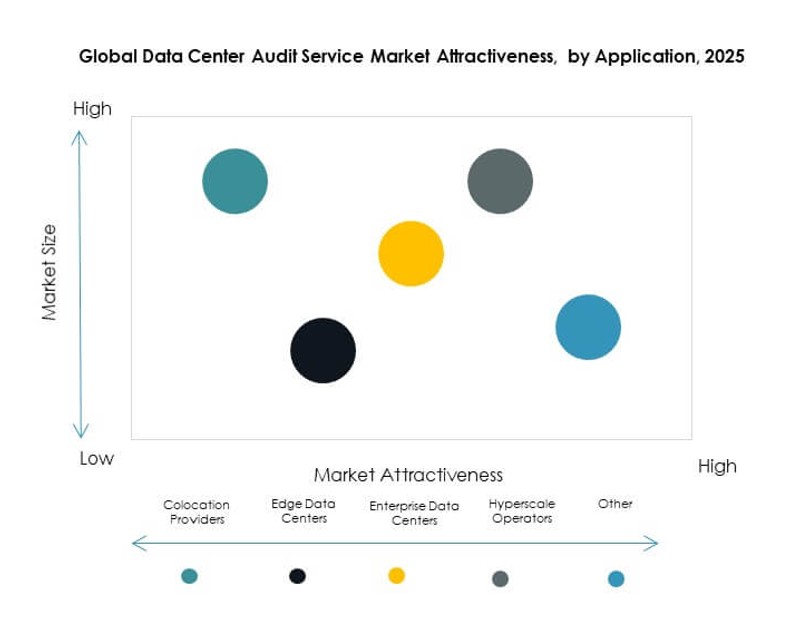

Efter anvendelse

Hyperscale-operatører repræsenterer det største applikationssegment i det globale marked for datacenter-revisionstjenester. Disse aktører prioriterer revisionstjenester for at opretholde SLA’er, oppetid og miljøoverholdelse på tværs af globale campusser. Virksomhed-datacentre viser også en stabil efterspørgsel efter rutinemæssige overholdelses- og ydelsestjek. Edge-implementeringer kræver mindre, skalerbare revisioner. Colocation-udbydere bruger revisioner til at validere klientinfrastruktur og tiltrække nye lejere.

Efter Slutbruger

Store datacentre udgør størstedelen af efterspørgslen i det globale marked for datacenter-revisionstjenester. Deres komplekse arkitektur og overholdelsesforpligtelser kræver hyppige, specialiserede revisioner. Små og mellemstore datacentre adopterer gradvist revisioner, ofte med fokus på energi- eller ydelsestjek. Tjenesteudbydere tilpasser pakker for at imødekomme størrelsesbaserede behov med omkostningseffektive muligheder.

Efter Implementeringsmodel

On-premise revisionstjenester forbliver dominerende, især i sikre virksomhedsmiljøer. Dog vinder cloud-baseret revision fremgang på tværs af colocation og hybride modeller. Det globale marked for datacenter-revisionstjenester ser colocation-revisionstjenester udvide sig, efterhånden som kravene til flere lejere vokser. Hybride modeller balancerer fleksibilitet, skalerbarhed og omkostningseffektivitet for regionale og internationale implementeringer.

Efter Datacenter-niveau

Tier III-datacentre fører efterspørgslen i det globale marked for datacenter-revisionstjenester på grund af behovet for høj tilgængelighed og klientorienterede operationer. Tier IV-faciliteter følger tæt, og kræver strenge, certificerede revisioner. Tier I- og II-steder adopterer revisioner langsommere, ofte under renoveringer eller bæredygtighedsopgraderinger. Revisionsfrekvens og omfang øges med niveauet.

Regionale Indsigter:

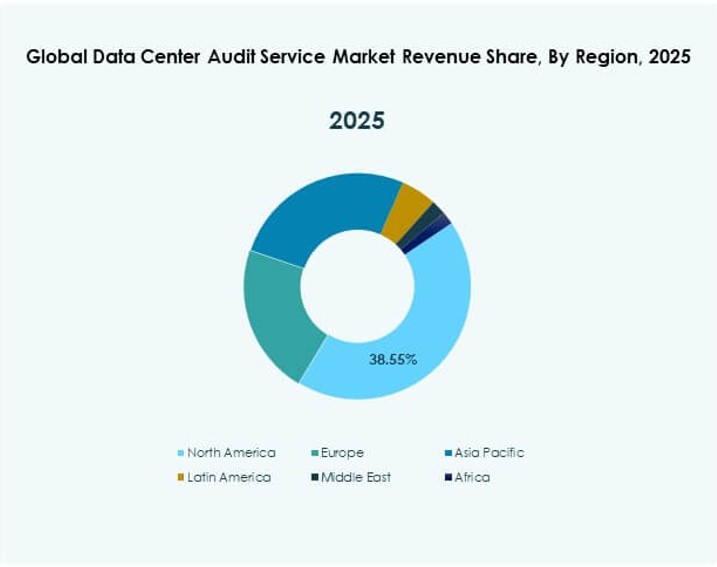

Nordamerika fører i revisionsadoption på grund af overholdelse, hyperscale-vækst og bæredygtighedsmandater

Nordamerika udgør omkring 39% af det globale marked for datacenter-revisionstjenester i 2025. USA driver det meste af efterspørgslen på grund af strenge lovkrav, investorgranskning og hurtig hyperscale-udvidelse. Operatører udfører rutinemæssige revisioner på tværs af Tier III- og Tier IV-campusser for at opretholde oppetid og overholdelse. Canada understøtter regional vækst gennem stigende energieffektivitet og ESG-revisionsbehov. Høj markedsmodenhed styrker revisionspenetrationen. Tilstedeværelsen af globale revisionsfirmaer understøtter avanceret serviceadoption. Stærke styringsrammer opretholder langsigtet regionalt lederskab.

- For eksempel gennemgik Digital Realty omfattende energi- og driftsrevisioner på tværs af sin nordamerikanske portefølje og opnåede ENERGY STAR-certificering for 31 af sine datacentre, som repræsenterer over 500 MW IT-kapacitet og opretholder en gennemsnitlig Power Usage Effectiveness (PUE) på 1,45.

Europa følger med stærkt fokus på bæredygtighed og reguleringsdrevet revisionsbehov

Europa har næsten 28% markedsandel i det globale marked for datacenter-revisionstjenester i 2025. Tyskland, Storbritannien og Frankrig fører an på grund af strenge energilovgivninger og behov for GDPR-overholdelse. Operatører prioriterer kulstofrapportering, effektivitetsrevisioner og regulatorisk validering. Tier II og Tier III byer viser stigende efterspørgsel efter modulære revisionstjenester. Statens incitamenter støtter revisionens anvendelse. Centraliserede overholdelsesrammer forbedrer servicekonsistensen. En dygtig revisorbase styrker den regionale udførelse.

Asien og Stillehavsområdet fremstår som den hurtigst voksende region med stigende efterspørgsel efter edge og Virksomhed

Asien og Stillehavsområdet bidrager med omkring 24% til det globale marked for datacenter-revisionstjenester i 2025 og viser den stærkeste vækstkurve. Kina og Indien fører an på grund af cloud-udvidelse og investering i digital infrastruktur. Sydøstasien tilføjer momentum gennem colocation og Virksomhed-implementeringer. Operatører søger revisioner for at tilpasse sig globale oppetids- og sikkerhedsstandarder. Regional ekspertise forbliver ujævn, men udvidelse af leverandører forbedrer adgangen. Efterspørgslen efter hybride revisioner forbliver høj. Statens digitale programmer fremskynder langsigtet anvendelse.

- For eksempel rapporterer ST Telemedia Global Data Centres (STT GDC) uafhængigt sikrede bæredygtighedsresultater på tværs af sin Asien-Stillehavsportefølje. I FY2024 validerede tredjeparts assurance-udbydere en 51,8% reduktion i kulstofintensitet for STT GDC Indien og en 34,5% forbedring i vandforbrugseffektivitet, understøttet af optimerede kølingsrevisioner i Indien og Singapore.

Konkurrence Indsigter:

- Workspace Technology

- CND

- Siemon

- EPI

- APL Data Center

- Sudlows

- PRIME

- Silverback

- Oxley Technologies

- Bureau Veritas

Det globale marked for datacenter-revisionstjenester har en konkurrencemæssig blanding af regionale specialister og globale infrastrukturrådgivere. Store aktører som Bureau Veritas og EPI fører an med certificerede revisionsrammer og multi-regionale tilstedeværelser. Fremvoksende firmaer som Sudlows og Silverback fokuserer på Tier-certificering, energirevisioner og præstationsbenchmarking. Aktører differentierer sig gennem servicefleksibilitet, revisionsdybde og værktøjsintegration. Det formes af stigende efterspørgsel efter ESG-revisioner, hybrid cloud-overholdelse og realtidsmonitorering. Strategiske partnerskaber og pakkede revisionsløsninger stiger på tværs af Virksomhed- og hyperscale-segmenter. Virksomheder med DCIM-integration og modulære revisionsløsninger foretrækkes af kunder, der søger skalerbare, automatiserede revisioner.

Seneste udviklinger:

- I december 2024 gennemførte Schellman & Company, LLC en carve-out opkøb af Connor Consultings Third-Party Risk Management (TPRM) praksis. Dette træk forbedrer Schellmans compliance- og revisionskapaciteter, herunder datacenter-relaterede tjenester som SOC, ISO og FedRAMP vurderinger, hvilket styrker deres position på markedet.

- I august 2024 dannede Schellman et strategisk partnerskab med Secuvy for at levere integrerede databeskyttelses- og compliance-løsninger til AWS-lagringsbrugere. Samarbejdet kombinerer Secuvys privatlivsteknologi med Schellmans revisionsekspertise for standarder som HIPAA, PCI DSS og SOC, målrettet mod datacenteroperatørers regulatoriske behov.

- I januar 2024 annoncerede Eviden (Atos Groups digitale division) et femårigt strategisk partnerskab med Microsoft for at co-udvikle cloud-, AI- og dataløsninger. Dette udvider Evidens datastyrings- og sikkerhedstilbud, relevante for datacenterrevisioner gennem cybersikkerheds- og compliance-tjenester.