Sammanfattning:

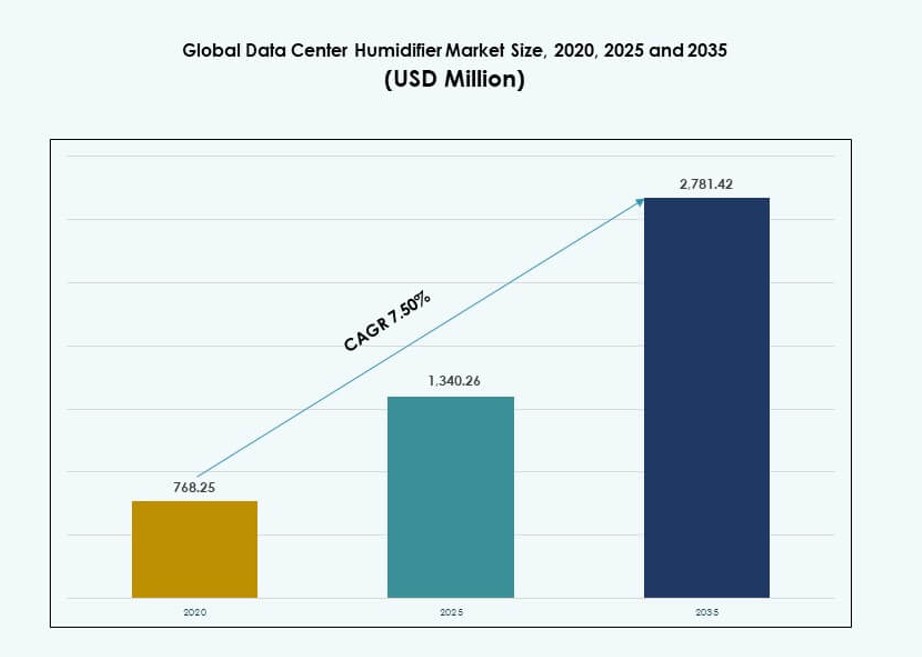

Den globala marknaden för luftfuktare i datacenter värderades till 768,25 miljoner USD år 2020, växte till 1 340,26 miljoner USD år 2025, och förväntas nå 2 781,42 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 7,50% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för luftfuktare i datacenter 2025 |

1 340,26 miljoner USD |

| Marknad för luftfuktare i datacenter, CAGR |

7,50% |

| Marknadsstorlek för luftfuktare i datacenter 2035 |

2 781,42 miljoner USD |

Efterfrågan ökar på grund av behovet av strikt fuktighetskontroll i högdensitets- och AI-aktiverade datacenter. Företag integrerar IoT-anslutna luftfuktare med avancerad styrlogik för att upprätthålla drifttid och minska risken för statisk urladdning. Ultraljuds- och adiabatisk teknik ersätter energikrävande ångsystem. Leverantörer fokuserar på automatiserade plattformar och verktyg för prediktivt underhåll för att anpassa sig till gröna byggnadsmål. Det förblir ett strategiskt område för operatörer som vill optimera termisk prestanda och minska operativ risk.

Nordamerika leder marknaden tack vare hyperskalig tillväxt, hårda vinterklimat och tät samlokaliseringsaktivitet. Europa följer, drivet av krav på energieffektivitet och hållbarhetsöverensstämmelse i ledande datacenterhubbar. Asien-Stillahavsområdet växer snabbt, stödd av infrastrukturinvesteringar i Kina, Indien och Sydostasien. Latinamerika och Mellanöstern visar stadig tillväxt på grund av nybyggd digital infrastruktur, medan Afrika ser modulär adoption kopplad till telekom- och molnexpansion.

Marknadsdynamik:

Marknadsdrivkrafter

Ökning av datacenterkonstruktion i framväxande och utvecklade ekonomier

Marknaden gynnas av global digitalisering och ökande molnkonsumtion. Storskaliga datacenterprojekt kräver exakt fuktighetskontroll för att säkerställa oavbruten serverdrift. Luftfuktare hjälper till att kontrollera elektrostatisk urladdning och upprätthålla materialstabilitet. Regeringar stödjer datacenterzoner med infrastrukturincitament. Företag expanderar sina IT-fotavtryck och behöver pålitlig miljökontroll. Innovationer inom energieffektiv luftfuktning matchar hållbarhetsmål. Modulära och skalbara luftfuktarsystem stöder snabba installationer. Den globala marknaden för luftfuktare i datacenter drar nytta av denna stadiga expansion över samlokalisering, företag och edge-miljöer.

- Till exempel inledde Vantage Data Centers sitt Lighthouse-projekt i Port Washington, Wisconsin, i slutet av 2025, och skapade en 902 MW-campus med fyra datacenter som en del av det 15 miljarder USD stora Oracle-OpenAI Stargate-initiativet.

Teknikintegration och efterfrågan på smart övervakning i kritiska miljöer

Anläggningar kräver fuktsystem som integreras i byggnadsstyrsystem (BMS). Smarta kontrollteknologier möjliggör feedback i realtid, prediktivt underhåll och precis kontroll. IoT-baserade luftfuktare förbättrar operativ synlighet och responsivitet. Centraliserade plattformar hjälper till att minska manuell övervakning samtidigt som drifttiden förbättras. Integration med energi- och kylsystem driver tvärfunktionella effektiviseringar. Leverantörer innoverar kring automatiserade sensorer och programmerbara logikkontroller. Smart luftfuktning anpassar sig till den växande efterfrågan på intelligent infrastruktur. Den globala marknaden för luftfuktare i datacenter adresserar det strategiska behovet av kontrollerade, uppkopplade ekosystem.

Strävan mot hållbarhet och låg energiförbrukning i termisk hantering

Datacenter strävar efter att minska energiförbrukningen inom kylning och luftfuktning. Adiabatiska och ultraljudsbaserade luftfuktare erbjuder energisnåla alternativ till traditionella ångsystem. Anläggningar siktar på gröna certifieringar, vilket driver renoveringar och uppgraderingar. Hållbarhetsmål från hyperskaliga operatörer omformar kriterierna för utrustningsval. Luftfuktartillverkare prioriterar effektivitet och låg vattenförbrukning. Hybridmodeller balanserar prestanda med resursbevarande. Marknaden utvecklas mot lösningar med lägre miljöpåverkan. Den globala marknaden för luftfuktare i datacenter anpassar sig till ESG-åtaganden från operatörer och investerare.

Expanderande edge computing-applikationer kräver decentraliserad fuktkontroll

Edge-datacenter kräver kompakta, pålitliga luftfuktare för att fungera i olika miljöer. Mobila och avlägsna enheter behöver lättskötta, punktbaserade luftfuktare. Telekom- och detaljhandelsnätverk ökar utplaceringen av mikrodatacenter. Varje plats kräver konsekvent luftkvalitet och utrustningsskydd. Luftfuktarsystem erbjuder motståndskraft i distribuerade, hårda eller varierande miljöer. Leverantörer introducerar flexibla designer anpassade för utrymmesbegränsade installationer. Tillväxten inom realtjänster, IoT och 5G driver edge-expansionen. Den globala marknaden för luftfuktare i datacenter stödjer decentraliserade operationer med adaptiva teknologier.

- Till exempel tecknade Nscale ett 10-årigt colocation-avtal för 40 MW kritisk IT-belastning vid WhiteFibers NC-1 AI-datacentercampus i Madison, North Carolina, med planerad leverans i etapper fram till mitten av 2026, vilket stödjer tillväxten av AI-infrastruktur.

Marknadstrender

Övergång mot ultraljuds- och adiabatiska system för hög effektivitet

Operatörer rör sig bort från högenergienheter baserade på ånga mot energisnåla luftfuktarsystem. Ultraljudssystem erbjuder fin kontroll och minimalt vattenavfall. Adiabatiska alternativ kyler och fuktar samtidigt, vilket förbättrar kylningseffektiviteten. Dessa system passar gröna projekt med fokus på långsiktig driftkostnadsreduktion. Marknadsledare investerar i FoU för ljudfria, kompakta ultraljudsmodeller. Energisparande förbättrar den totala ägandekostnaden över anläggningens livscykel. Dessa trender anpassar sig till gröna bygginitiativ. Den globala marknaden för luftfuktare i datacenter anpassar sig till denna förändring med skalbara, smarta system.

Ökad användning av modulära och skalbara luftfuktarsystem

Operatörer föredrar modulär utrustning som kan skalas med efterfrågan. Prefabricerade system minskar installationstiden och möjliggör enkla uppgraderingar. Luftfuktare följer denna trend med konfigurerbara modeller och plug-and-play-gränssnitt. Edge- och hyperscale-datacenter drar nytta av modulära designer. De möjliggör fasad implementering över expanderande rackdensiteter. Bärbara och takmonterade enheter ger flexibilitet i begränsade utrymmen. Anpassning ökar med applikationsspecifika behov. Den globala marknaden för datacenterluftfuktare integrerar skalbarhet som en nyckelfunktion.

Efterfrågetillväxt för automatiserade och fjärrstyrda luftfuktarlösningar

Operatörer prioriterar automatiserade luftfuktare med smarta sensorer och fjärråtkomst. Plattformar för fjärrövervakning möjliggör prediktivt underhåll och realtidsvarningar. Integration med fastighetsförvaltningssystem ökar prestandasynligheten. AI-assisterad fuktighetskontroll hjälper till att upprätthålla idealiska driftförhållanden. Leverantörer integrerar programvara för analys och diagnostik. Denna trend minskar stilleståndstid och stöder arbetseffektivitet. Avancerade system tilltalar colocation-leverantörer och hyperscale-kunder. Den globala marknaden för datacenterluftfuktare drar nytta av automationdriven differentiering.

Fokus på hälsa och efterlevnad i luftkvalitetskontroll i känsliga anläggningar

Fuktighetskontroll kopplas till luftkvalitetsstandarder i verksamhetskritiska miljöer. Datacenter med medicinska, farmaceutiska eller finansiella arbetsbelastningar kräver striktare kontroll. Efterlevnad av ISO- och ASHRAE-riktlinjer påverkar valet av luftfuktare. Leverantörer erbjuder certifieringar för hygien och precisionskontroll. Renrums- och vitutrymmesspecifikationer dikterar finjusterad fuktleverans. HEPA-integration och antimikrobiella funktioner vinner mark. Marknaden ser efterfrågan från reglerade, känsliga infrastruktursektorer. Den globala marknaden för datacenterluftfuktare anpassar sina erbjudanden för att möta dessa behov.

Marknadsutmaningar

Energiförbrukning och vattenförbrukning begränsar adoption i kostnadskänsliga anläggningar

Traditionella luftfuktarsystem förbrukar ofta stora mängder energi och vatten. Operatörer står under press att minska sin energieffektivitet (PUE) och miljöpåverkan. Många regioner inför vattenrestriktioner, vilket begränsar användningen av avdunstnings- och ångbaserade luftfuktare. Driftskostnaderna ökar när anläggningar antar ineffektiva äldre system. Uppgraderingar innebär höga kapitalinvesteringar, vilket skapar tvekan hos små och medelstora företag. Bristen på standardiserade effektivitetsmått över produktlinjer ökar komplexiteten vid upphandling. Luftfuktardesigner måste nu anpassas till bredare hållbarhetsmandat. Den globala marknaden för datacenterluftfuktare måste hantera dessa driftsbegränsningar.

Integrationskomplexitet och begränsningar vid eftermontering i befintliga anläggningar

Att uppgradera eller eftermontera luftfuktare i operativa datacenter kan störa arbetsflöden. Platsbegränsningar och inkompatibla HVAC-system försvårar integrationen. Många äldre anläggningar saknar digital infrastruktur för att stödja smarta luftfuktarkontroller. Manuella system fördröjer svarstider vid miljöfluktuationer. Anpassade eftermonteringar ökar ingenjörskostnader och implementeringstider. Anläggningschefer skjuter ofta upp uppgraderingar på grund av risken för stillestånd. Kompatibilitet med befintliga kyl-, luftflödes- och automationssystem förblir en utmaning. Den globala marknaden för datacenterluftfuktare navigerar dessa hinder med anpassningsbara, modulära designer.

Marknadsmöjligheter

Ökad efterfrågan från hyperscale- och greenfield-datacenterprojekt världen över

Storskaliga datacenter under konstruktion skapar stadig efterfrågan på högkapacitetsluftfuktare. Dessa projekt söker hållbara, effektiva lösningar från designfasen. Leverantörer som erbjuder energieffektiva modeller med smarta funktioner får företräde. Regeringar ger incitament för lokaliserad tillverkning och distribution. Anpassade luftfuktningslösningar skapar långsiktiga leverantörsrelationer. Den globala marknaden för datacenterluftfuktare utnyttjar denna möjlighet genom att anpassa sig till byggtidslinjer och ESG-mål.

Ökat behov av edge-, modulära och containeriserade datacenter i framväxande ekonomier

Tillväxten i decentraliserad IT-infrastruktur driver efterfrågan på kompakta, lågt underhållna luftfuktare. Punktlösningar tillgodoser mobila och modulära installationer i avlägsna områden. Sektorer som telekom, bank och logistik utökar sin edge-närvaro. Leverantörer som tillhandahåller robusta, skalbara system får konkurrensfördelar. Den globala marknaden för datacenterluftfuktare drar nytta av efterfrågan över flera edge-intensiva applikationer.

Marknadssegmentering

Efter produkt

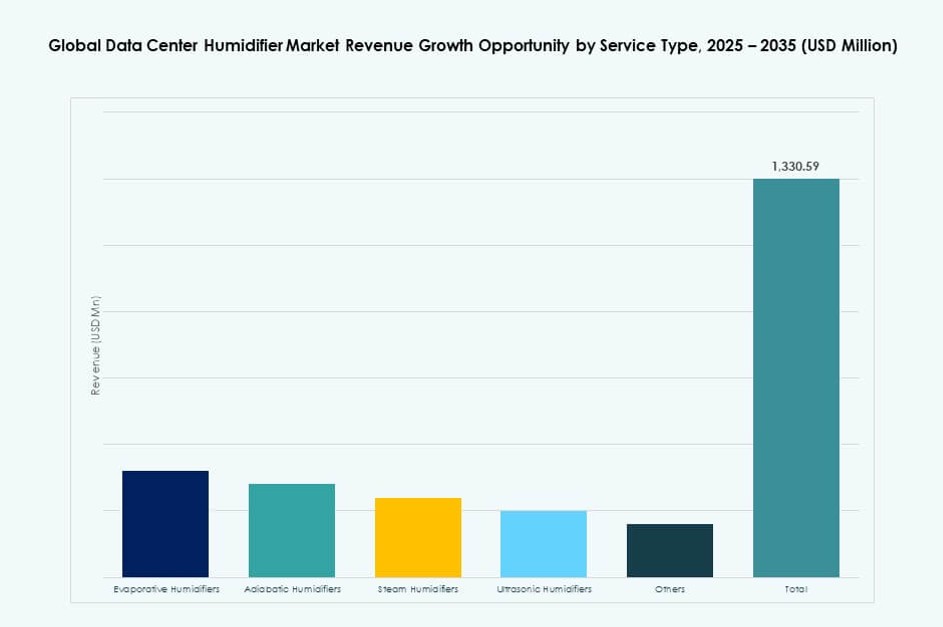

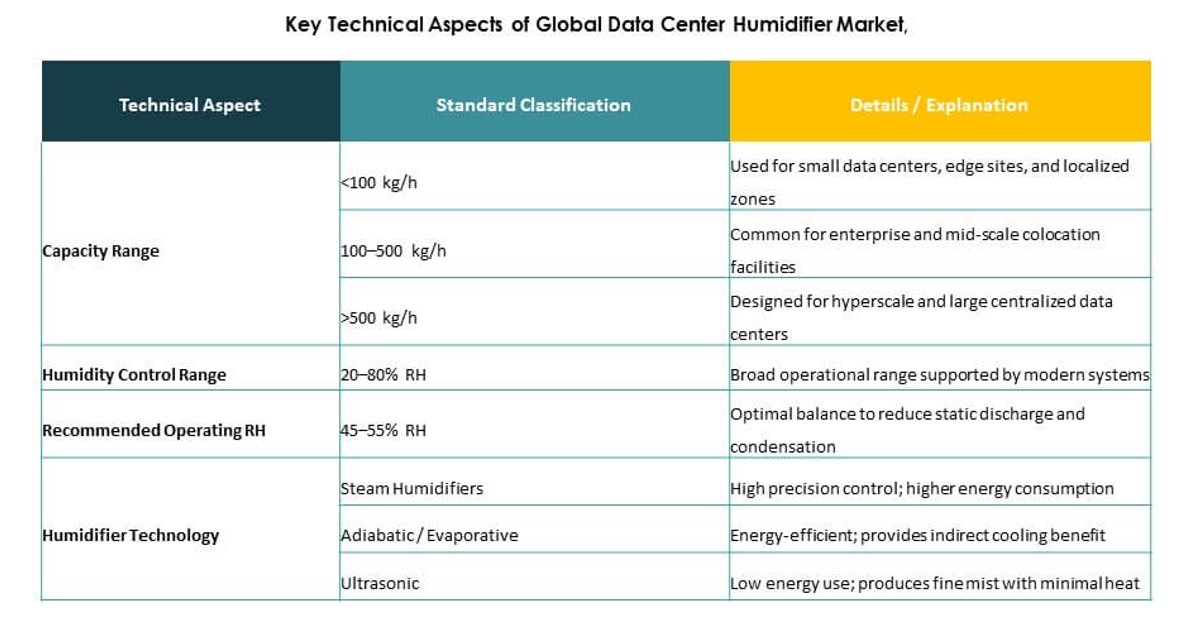

Evaporativa luftfuktare dominerar på grund av deras balans mellan prestanda och kostnadseffektivitet. De upprätthåller luftfuktighet utan hög energianvändning, vilket gör dem lämpliga för medelstora och stora anläggningar. Ångluftfuktare följer, används där precisa temperatur- och luftfuktighetsnivåer krävs. Ultraljudsluftfuktare vinner mark i energimedvetna och kompakta installationer. Adiabatiska system stödjer integrerad kylning. Den globala marknaden för datacenterluftfuktare ser olika produktpreferenser anpassade till anläggningsstorlek och energiprioriteringar.

Efter tillämpning

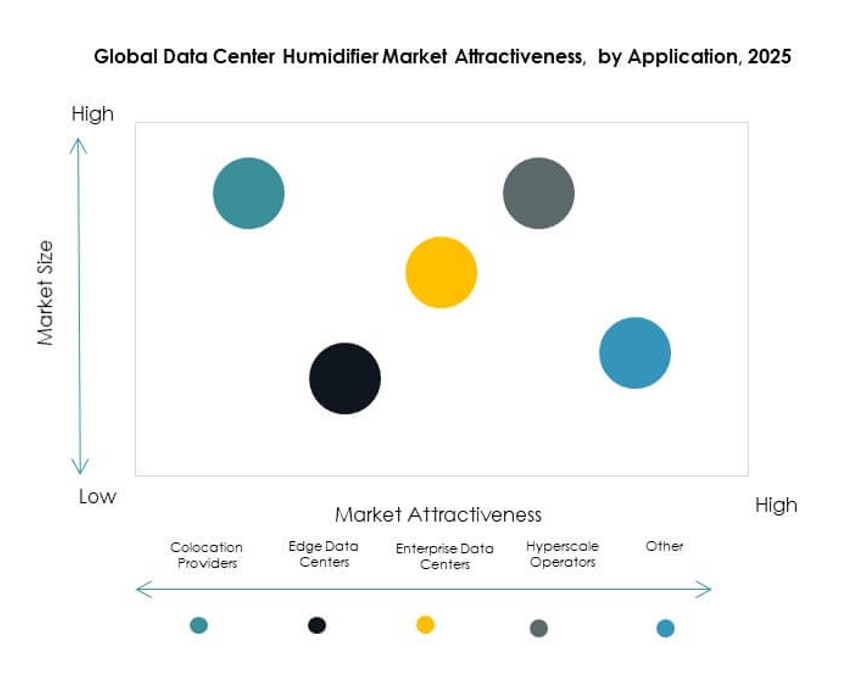

Colocation-leverantörer leder på grund av högdensitetsinstallationer som kräver enhetlig luftfuktighetskontroll. Hyperscale-operatörer följer, investerar i avancerad luftfuktning för energieffektivitet och drifttid. Företagsdatacenter upprätthåller stadig efterfrågan genom infrastrukturförnyelsecykler. Edge-datacenter antar mindre, autonoma enheter. Den globala marknaden för datacenterluftfuktare stödjer en rad operativa skalor, med efterfrågan driven av datakritikalitet och behov av miljökontroll.

Efter kapacitetsintervall

Segmentet 100 till 500 Kg/H har den största andelen och betjänar de flesta medelstora till stora anläggningar. Enheter över 500 Kg/H används i hyperskaliga och industriella datacenter med stora kylzoner. System under 100 Kg/H används i edge- och telekommiljöer. Den globala marknaden för datacenterbefuktare speglar kapacitetsefterfrågan baserat på kvadratmeter och kylstrategi.

Efter distributionsmodell

Centraliserade befuktningssystem dominerar i stora anläggningar för konsekvent kontroll över zoner. De integreras väl i befintliga HVAC-ramverk. Punktanvändningssystem växer i edge- och containeriserade center. Dessa decentraliserade enheter minskar installationstiden och möjliggör platsanpassning. Den globala marknaden för datacenterbefuktare balanserar centraliserad kontroll med lokal precision.

Efter försäljningskanal

Direktförsäljning leder på grund av anpassad integration och långsiktiga servicekontrakt. OEM-integratörer levererar paketlösningar för HVAC med inbyggd befuktning. Distributörer tillgodoser ersättnings- och småskaliga inköp. Den globala marknaden för datacenterbefuktare stöder varierade kanalstrategier baserat på kundtyp och anläggningsstorlek.

Efter styrteknik

Automatiska PID-styrsystem leder tack vare deras noggrannhet och anpassningsförmåga. Automatisk på/av-styrning används i kostnadskänsliga eller äldre uppgraderingar. Manuella system minskar men finns kvar i små eller tillfälliga installationer. Den globala marknaden för datacenterbefuktare prioriterar automatisering för prestandapålitlighet och efterlevnadsbehov.

Regionala insikter

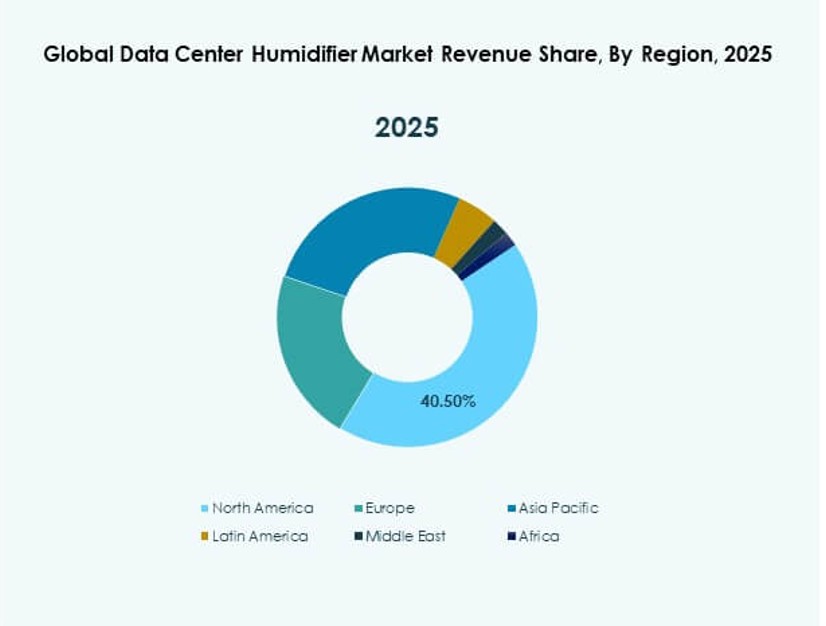

Nordamerika leder den globala marknaden för datacenterbefuktare med en marknadsandel på 36%, drivet av hyperskalig expansion och kallare klimat. USA står för största delen av efterfrågan, stödd av ledande moln- och colocation-leverantörer. Kanadas satsning på gröna datacenter bidrar till användningen av högpresterande befuktare. Mexiko ser tillväxt i modulära distributioner som stöder gränsöverskridande datatrafik.

- Till exempel minskade Microsoft sina datacenters genomsnittliga Water Usage Effectiveness (WUE) till 0,30 liter per kWh under det senaste räkenskapsåret genom avancerade kylsystem som minimerar befuktningsbehov.

Europa följer med en andel på 29%, ledd av Storbritannien, Tyskland och Nederländerna. Strikta miljöregler och efterfrågan på gröna byggnadscertifieringar driver på befuktaranvändning. Datacenterkluster över Frankfurt, Paris och London ökar efterfrågan på avancerad befuktning. Södra Europa distribuerar system som är anpassade för torr värme och stor säsongsvariation.

Asien-Stillahavsområdet har en andel på 24% och framträder som den snabbast växande regionen. Kina, Indien och Australien driver hyperskaliga investeringar och telekom-edge-nätverk. Befuktaranvändning anpassas till ökande digitala arbetsbelastningar och smarta stadsinitiativ. Sydostasien ser tillväxt i lokaliserade och modulära distributioner. Regionen drar nytta av infrastrukturutbyggnad och ökad internetpenetration.

- Till exempel siktar Microsoft på att införa kylning utan vatten i alla datacenter till 2027, vilket sparar över 125 miljoner liter årligen per anläggning genom chip-nivå sluten krets-teknik som minskar beroendet av traditionella luftfuktare.

Konkurrensinsikter:

- Condair Group AG

- Munters Group AB

- Carrier Global Corporation

- Trane Technologies

- Honeywell International Inc.

- DriSteem (del av Research Products Corporation)

- Nortec Humidity Inc.

- Carel Industries S.p.A.

- Johnson Controls International plc

- Daikin Industries, Ltd.

Den globala marknaden för datacenterluftfuktare har en blandning av multinationella HVAC-företag och nischade leverantörer av luftfuktarlösningar. Ledande leverantörer fokuserar på produktinnovation, energieffektiva system och sömlös integration med datacenterkylning och kontrollplattformar. Företag konkurrerar om tillförlitlighet, automatiseringsfunktioner och efterlevnad av datacenterstandarder. Strategiska prioriteringar inkluderar att erbjuda modulära designer, komponenter med lågt underhåll och skalbara distributionsmodeller. Partnerskap med OEM-integratörer och regionala distributörer hjälper till att utöka geografisk räckvidd. Nyckelaktörer investerar i FoU för adiabatisk och ultraljudssystem som stödjer gröna datacenter-mål. Marknadskoncentrationen är måttlig, med etablerade företag som har en stark närvaro i Nordamerika och Europa, medan Asien-Stillahavsområdet lockar nya aktörer på grund av snabb infrastrukturutbyggnad. Marknaden fortsätter att belöna företag som anpassar produkter till hyperskala och edge-anläggningskrav.

Senaste utvecklingen:

- I december 2025 gick Trane Technologies med på att förvärva Stellar Energy Digital, en leverantör av vätska-till-chip-kylning för datacenter, inklusive anläggningar och 700 anställda för att stärka sin termiska hantering.

- I oktober 2025 gjorde Johnson Controls International plc en strategisk investering på flera miljoner dollar i Accelsius, en pionjär inom tvåfas direkt-till-chip-vätskekylning för högdensitetsdatacenter.

- I juli 2024 förvärvade Condair Group AG Kuul, en amerikansk tillverkare av evaporativ media, för att utöka sina evaporativa kyl- och luftfuktarlösningar, inklusive Condair ME-systemet som används i stor utsträckning i datacenter. Detta drag förbättrar Condairs globala distribution av media för adiabatisk förkylning i datacenter och industriella tillämpningar.

- I juli 2024 tecknade Munters Group AB ett avtal om att förvärva Geoclima, en italiensk kylartillverkare, vilket breddar dess datacenterkylportfölj med luft- och vattenkylda lösningar. Förvärvet stärker Munters erbjudanden för energieffektiv datacenterkylning mitt i ökande AI-efterfrågan.