الملخص التنفيذي:

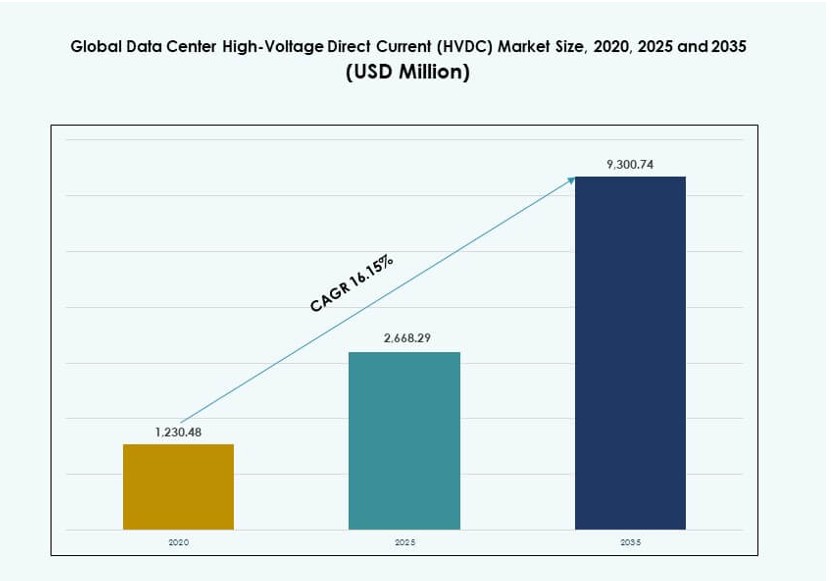

تم تقييم حجم سوق التيار المباشر عالي الجهد (HVDC) لمراكز البيانات العالمية بقيمة 1,230.48 مليون دولار أمريكي في عام 2020 ليصل إلى 2,668.29 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 9,300.74 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 16.15% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق التيار المباشر عالي الجهد (HVDC) لمراكز البيانات 2025 |

2,668.29 مليون دولار أمريكي |

| سوق التيار المباشر عالي الجهد (HVDC) لمراكز البيانات، معدل النمو السنوي المركب |

16.15% |

| حجم سوق التيار المباشر عالي الجهد (HVDC) لمراكز البيانات 2035 |

9,300.74 مليون دولار أمريكي |

يتم دفع السوق بزيادة الطلب على توصيل الطاقة بكفاءة في مراكز البيانات الحديثة. يعتمد المشغلون على HVDC لتقليل فقد الطاقة ودعم الحوسبة عالية الكثافة. يسرع النمو في أعباء العمل المتعلقة بالذكاء الاصطناعي والمنصات السحابية هذا التحول. الابتكار التكنولوجي في الإلكترونيات الكهربائية يحسن من الموثوقية وقابلية التوسع. ترى الشركات أن HVDC هو حل طويل الأمد للتحكم في التكاليف. يقدر المستثمرون دوره في البنية التحتية المستدامة. يدعم السوق تصميمات مراكز البيانات الجاهزة للمستقبل.

تقود أمريكا الشمالية التبني بسبب التوسع الضخم والتركيز على كفاءة الطاقة. تظل الولايات المتحدة المساهم الأساسي. تنمو منطقة آسيا والمحيط الهادئ بسرعة، مدفوعة بنمو مراكز البيانات في الصين والهند واليابان. تظهر أوروبا تبني ثابت مدعوم بأهداف الاستدامة وتكاليف الطاقة العالية. يكتسب الشرق الأوسط اهتمامًا من خلال مراكز رقمية جديدة. تشكل هذه المناطق توسع السوق على المدى الطويل.

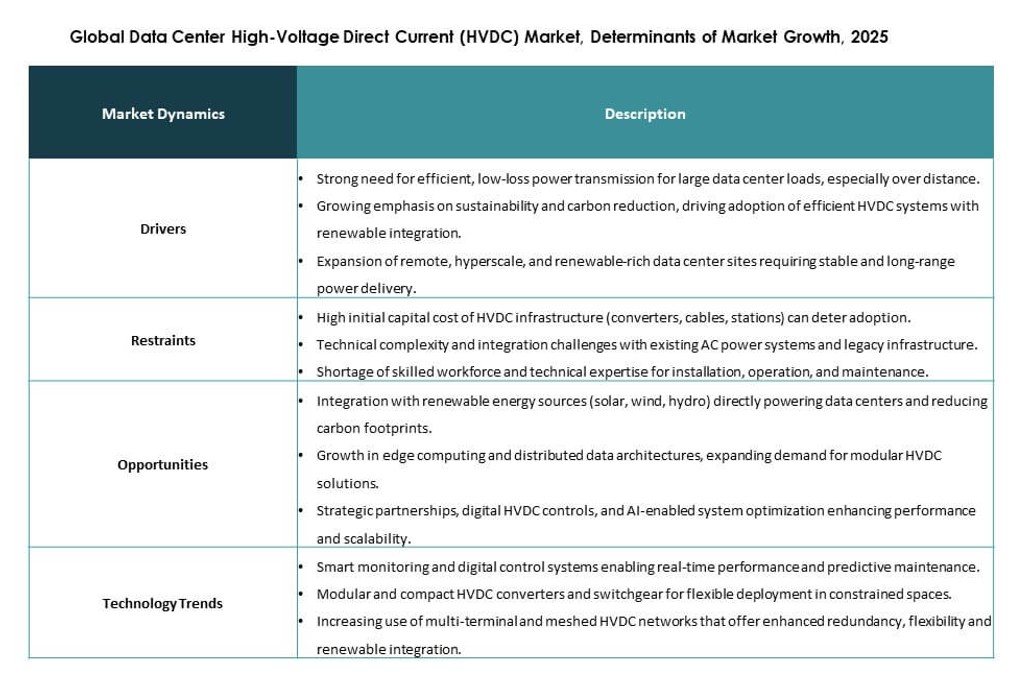

ديناميكيات السوق:

محركات السوق

زيادة الطلب على بنية الطاقة الفعالة في مراكز البيانات

يكتسب سوق التيار المباشر عالي الجهد (HVDC) لمراكز البيانات العالمية زخماً من الطلب القوي على كفاءة الطاقة. تواجه مراكز البيانات ضغوطًا لخفض فقد الطاقة وتقليل تكاليف التشغيل. تدعم أنظمة HVDC توصيل الطاقة المباشر بمراحل تحويل أقل. يحسن هذا التصميم الكفاءة الكهربائية عبر رفوف الخوادم عالية الكثافة. يفضل المشغلون هذا النهج لدعم أهداف الاستدامة. تنظر الشركات إلى HVDC كترقية طويلة الأمد للبنية التحتية. يقدر المستثمرون دوره في تحسين الهوامش. يعزز التحول الثقة في خطط النشر واسعة النطاق.

نمو الحوسبة عالية الكثافة وأعباء العمل المتعلقة بالذكاء الاصطناعي

يستفيد سوق مراكز البيانات العالمية للتيار المباشر عالي الجهد (HVDC) من زيادة أحمال الذكاء الاصطناعي والحوسبة عالية الأداء. تتطلب الأحمال المتقدمة طاقة مستقرة بكثافات رفوف أعلى. تواجه الأنظمة التقليدية للتيار المتردد صعوبة في الكفاءة عند هذه المستويات. يدعم HVDC توصيل الجهد المستمر عبر البيئات الكثيفة. يعتمد المشغلون الضخمين على هذه الميزة لمجموعات الذكاء الاصطناعي. يستخدمها مقدمو الخدمات السحابية لدعم خرائط طريق الحوسبة المتسارعة. تتماشى التكنولوجيا مع تصميمات الخوادم من الجيل التالي. يحسن التبني الاستراتيجي من وقت التشغيل وقابلية التوسع.

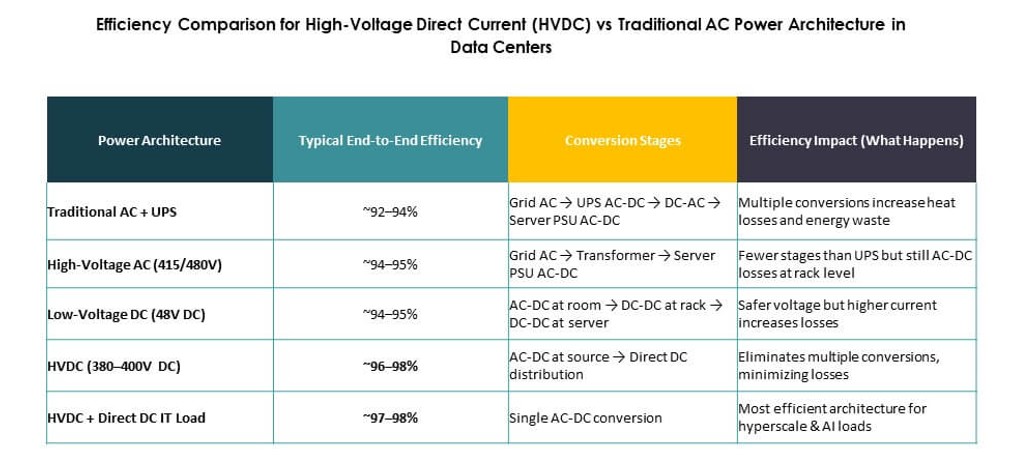

- على سبيل المثال، تم تحسين أنظمة DGX H100 من NVIDIA للرفوف عالية الكثافة باستخدام معماريات 415V AC أو 380–800V DC. تدعم هذه التكوينات، التي يتم نشرها مع شركاء مثل ABB وSchneider Electric، رفوفًا تتجاوز 40 كيلواط بينما تمكن من تحقيق كفاءات تحويل الطاقة تصل إلى 95% من خلال تقليل مراحل التحويل.

أولويات تحديث البنية التحتية وموثوقية الطاقة

يتقدم سوق مراكز البيانات العالمية للتيار المباشر عالي الجهد (HVDC) مع جهود تحديث البنية التحتية العالمية. يركز مشغلو مراكز البيانات على الموثوقية وجودة الطاقة. يقلل HVDC من نقاط الفشل داخل سلاسل الطاقة الداخلية. يدعم الهيكل عزل الأعطال واستعادتها بشكل أسرع. تقدر الشركات تحسين المرونة للعمليات الحيوية. يستخدم مقدمو الخدمات المشتركة هذه القوة لجذب المستأجرين المتميزين. تدعم المرافق أيضًا الجامعات الجاهزة لـ HVDC. يكتسب السوق الثقة من مخططي البنية التحتية على المدى الطويل.

- على سبيل المثال، قامت Mitsubishi Electric بتوريد أنظمة توزيع الطاقة المتقدمة لمراكز البيانات في اليابان التي تركز على تقليل مراحل التحويل وتعزيز الموثوقية. تهدف معماريات HVDC الجاهزة إلى تبسيط المسارات الكهربائية وتحسين الاستقرار التشغيلي في بيئات الحوسبة عالية الكثافة.

تركيز المستثمرين على الأداء طويل الأجل للتكلفة والأصول

يحمل سوق مراكز البيانات العالمية للتيار المباشر عالي الجهد (HVDC) قيمة استراتيجية للمستثمرين والمطورين. يقلل HVDC من تكاليف الطاقة والصيانة مدى الحياة. يحقق مالكو الأصول أداءً متوقعًا عبر دورات تشغيل طويلة. يدعم النهج توسيع السعة المستقبلية دون إعادة تصميم كبيرة. تفضل النماذج المالية الأنظمة ذات ملفات الخسارة المنخفضة. يرى المستثمرون توافقًا مع أهداف ESG ومقاييس الكفاءة. تعتمد منصات مراكز البيانات HVDC لحماية قيمة الأصول. يعزز هذا المحرك تدفق رأس المال إلى القطاع.

اتجاهات السوق

دمج HVDC مع معماريات التبريد السائل

يظهر سوق مراكز البيانات العالمية للتيار المباشر عالي الجهد (HVDC) اتجاهًا واضحًا نحو دمج التبريد. يقوم المشغلون بدمج HVDC مع أنظمة التبريد السائل. يدعم هذا المزيج كثافات رفوف عالية للغاية. تتماشى إدارة الطاقة والحرارة بشكل أوثق تحت هذا النموذج. يصمم البائعون وحدات طاقة مدمجة لقاعات التبريد السائل. تعتمد المرافق الضخمة هذا الهيكل أولاً. يعيد الاتجاه تشكيل تخطيطات قاعات البيانات. يدعم بيئات الحوسبة من الجيل التالي.

توحيد تصميمات HVDC عبر الجامعات الضخمة

يعكس سوق التيار المباشر عالي الجهد (HVDC) لمراكز البيانات العالمية تزايد توحيد التصميم. يدفع المشغلون الكبار نحو تكرار وحدات HVDC عبر المواقع. تقلل التخطيطات القياسية من وقت النشر والمخاطر. تكتسب فرق الهندسة دورات تكليف أسرع. تتماشى الموردون مع هذه القوالب. يحسن هذا الاتجاه كفاءة سلسلة التوريد. يعزز الاتساق قوة الشراء. يدعم خطط التوسع السريع العالمية.

تزايد التعاون بين بائعي الطاقة ومراكز البيانات

يستفيد سوق التيار المباشر عالي الجهد (HVDC) لمراكز البيانات العالمية من تعاون أعمق بين البائعين. تتعاون شركات معدات الطاقة مع متخصصي مراكز البيانات. تعالج الحلول المشتركة احتياجات الطاقة والتبريد والمراقبة. تقلل العروض المتكاملة من تعقيد النظام. يفضل العملاء المساءلة من بائع واحد. تسرع هذه الشراكات من الابتكار في المنتجات. يتحول التنافس في السوق نحو عمق الحلول. يفضل الاتجاه مقدمي التكنولوجيا الراسخين.

اعتماد HVDC في مراكز البيانات الحافة والوحدات النمطية

يتوسع سوق التيار المباشر عالي الجهد (HVDC) لمراكز البيانات العالمية في عمليات النشر الحافة. تعتمد مراكز البيانات النمطية HVDC لتصميم طاقة مضغوط. تفضل قيود المساحة التخطيطات الكهربائية المبسطة. يقدر مشغلو الحافة النشر السريع والكفاءة. يدعم HVDC المواقع النائية والحضرية. يقدم البائعون وحدات طاقة مهيأة مسبقًا. يوسع هذا الاتجاه الطلب القابل للتلبية. يدعم نمو البنية التحتية الرقمية اللامركزية.

تحديات السوق

ارتفاع تكلفة رأس المال الأولية وتعقيد التحديث

يواجه سوق التيار المباشر عالي الجهد (HVDC) لمراكز البيانات العالمية حواجز تتعلق بالتكلفة. تتطلب أنظمة HVDC استثمارًا أوليًا أعلى. تواجه مشاريع التحديث مخاطر التصميم والتوقف عن العمل. لا تزال العديد من المنشآت تعتمد على بنية تحتية قديمة للتيار المتردد. يتردد المشغلون في استبدال الأنظمة الوظيفية. تظل توافر العمالة الماهرة محدودة أيضًا. تعقيد التخطيط يبطئ دورات اتخاذ القرار. تقيد هذه العوامل الاعتماد على المدى القصير.

وعي محدود بالمعايير ومواءمة تنظيمية

يواجه سوق التيار المباشر عالي الجهد (HVDC) لمراكز البيانات العالمية تحديات في الوعي. يفتقر العديد من المشغلين إلى معرفة تقنية عميقة بـ HVDC. تختلف الأكواد الكهربائية عبر المناطق. تظل عمليات الموافقة غير واضحة في بعض الأسواق. تضيف تنسيق المرافق تعقيدًا إلى النشر. تؤثر فجوات التدريب على الثقة التشغيلية. تستمر جهود تعليم البائعين في التوسع. تبطئ هذه القضايا من اختراق السوق الأوسع.

فرص السوق

توسع مشاريع مراكز البيانات الضخمة والمعتمدة على الذكاء الاصطناعي

يمتلك سوق التيار المباشر عالي الجهد (HVDC) لمراكز البيانات العالمية فرصة قوية في نمو الضخامة. تدفع أعباء العمل المعتمدة على الذكاء الاصطناعي بناء حرم جديد. تفضل المشاريع الجديدة التصميمات الملائمة لـ HVDC. يسعى المطورون إلى الكفاءة من اليوم الأول. يفتح هذا التحول عقودًا كبيرة الحجم. يكتسب البائعون علاقات توريد طويلة الأمد. تدعم الفرصة توسيع السوق السريع.

الأسواق الناشئة وتكامل الطاقة المتجددة

يكتسب سوق التيار المباشر عالي الجهد (HVDC) لمراكز البيانات العالمية فرصًا من المناطق الناشئة. تتبنى مراكز البيانات الجديدة أنظمة طاقة حديثة. يدعم دمج الطاقة المتجددة استخدامات HVDC. يسعى المشغلون للحصول على طاقة فعالة من الشمس والرياح. تدعم الحكومات الاستثمار في البنية التحتية المتقدمة. هذا يخلق قنوات طلب جديدة. تحسن الفرصة من الوصول العالمي.

تقسيم السوق

حسب المكون

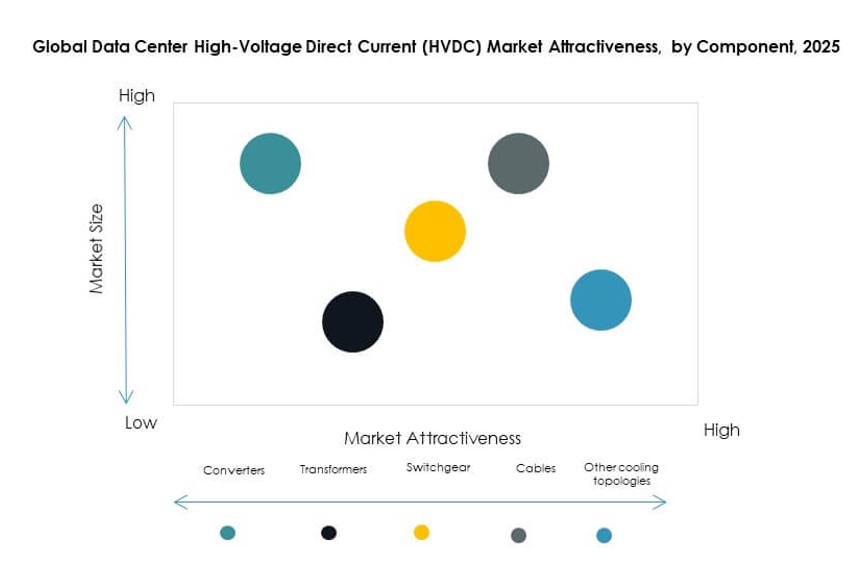

يظهر سوق التيار المباشر عالي الجهد (HVDC) لمراكز البيانات العالمية هيمنة وحدات التبريد السائل إلى السائل، حيث تمتلك أكثر من 40% من الحصة. تدعم هذه الأنظمة البيئات ذات الكثافة العالية والمبردة بالسائل. تليها وحدات التبريد السائل إلى الهواء بسبب انخفاض التعقيد والتكلفة. تكتسب وحدات التبريد الهجينة جاذبية في إعدادات التبريد المختلطة. يرتبط النمو ارتباطًا وثيقًا بأعباء العمل الخاصة بالذكاء الاصطناعي واتجاهات كثافة الرفوف. يعتمد اختيار المكونات على استراتيجية الحرارة. يركز البائعون على الكفاءة والتصميم المعياري. يقود الابتكار التمايز في هذا القطاع.

حسب التطبيق

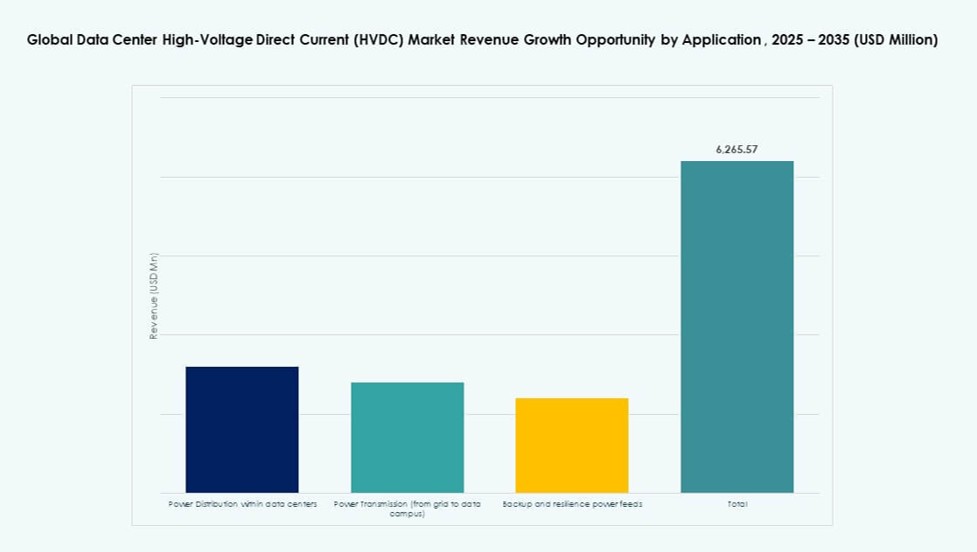

يشهد سوق التيار المباشر عالي الجهد (HVDC) لمراكز البيانات العالمية أن توزيع الطاقة داخل مراكز البيانات يتصدر بحصة تقارب 45%. تستفيد التوزيعات الداخلية بشكل أكبر من تقليل خسائر التحويل. تنمو تطبيقات نقل الطاقة مع الحرم الجامعي الكبير. تكتسب التغذية الاحتياطية والمرونة أهمية لاحتياجات الجاهزية. تظل الاستخدامات الأخرى محدودة. يتبع نمو التطبيقات الطلب على الحجم والموثوقية. يولي المشغلون الأولوية للكفاءة على مستوى الرفوف. يعكس هذا القطاع خلق القيمة الأساسية.

حسب القطاع

يتصدر سوق التيار المباشر عالي الجهد (HVDC) لمراكز البيانات العالمية قطاع تكنولوجيا المعلومات والاتصالات بحصة تزيد عن 50%. يقود مقدمو خدمات السحابة هذه الهيمنة. يعتمد قطاع البنوك والخدمات المالية والتأمين (BFSI) على HVDC من أجل الموثوقية الحرجة. يظهر قطاع الرعاية الصحية تبنيًا ثابتًا للأنظمة المكثفة للبيانات. توسع الحكومة والمرافق البنية التحتية الرقمية. يتماشى نمو القطاع مع حساسية البيانات. تظل استقرار الطاقة المحرك الرئيسي. يختلف التبني حسب البيئة التنظيمية.

حسب مستوى الجهد

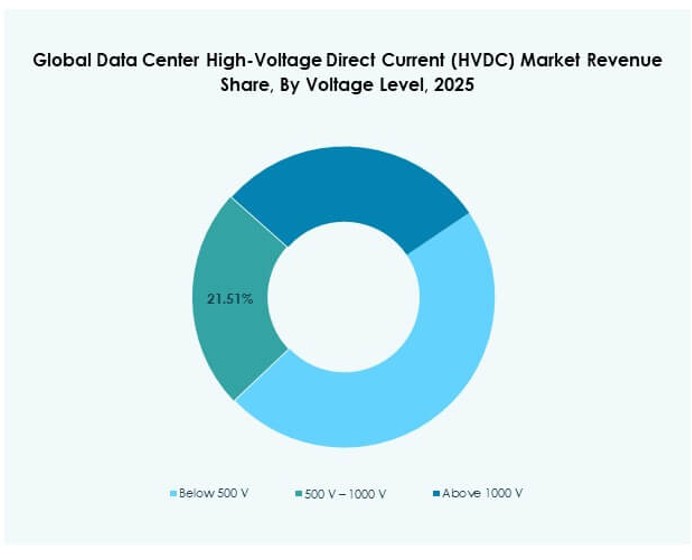

يفضل سوق التيار المباشر عالي الجهد (HVDC) لمراكز البيانات العالمية نطاق 500 فولت–1000 فولت، حيث يمثل حوالي 45% من الحصة. يوازن هذا النطاق بين الكفاءة والسلامة. تخدم الأنظمة التي تزيد عن 1000 فولت احتياجات الحوسبة الضخمة. يدعم أقل من 500 فولت عمليات النشر الأصغر. يعكس اختيار الجهد حجم المنشأة. تدعم المستويات الأعلى الحوسبة الكثيفة. تؤثر المعايير على سرعة التبني. يقوم البائعون بتخصيص الحلول حسب فئة الجهد.

حسب المستخدم النهائي

يسيطر سوق التيار المباشر عالي الجهد (HVDC) لمراكز البيانات العالمية على مراكز البيانات الضخمة بحصة تقارب 55%. يستثمر المشغلون الكبار في أنظمة الطاقة المخصصة. يتبع مقدمو خدمات الاستضافة المشتركة بتبني ثابت. تتبنى مراكز البيانات المؤسسية بشكل انتقائي. تظهر المرافق الطرفية والصغيرة اهتمامًا متزايدًا. تختلف احتياجات المستخدم النهائي حسب الحجم. توجه الكفاءة والجاهزية القرارات. يظل النمو الأقوى في المشاريع الضخمة.

رؤى إقليمية

أمريكا الشمالية وأوروبا

يقود سوق التيار المباشر عالي الجهد (HVDC) لمراكز البيانات العالمية في أمريكا الشمالية بحصة تبلغ حوالي 38%. تدفع الولايات المتحدة التبني من خلال التوسع الضخم. التركيز القوي على كفاءة الطاقة يدعم النمو. تليها أوروبا بحصة تقارب 28%. تدفع تكاليف الكهرباء المرتفعة إلى تحسين الكفاءة. تشجع اللوائح المتعلقة بالاستدامة على أنظمة الطاقة المتقدمة. تُظهر كلا المنطقتين أنماط تبني ناضجة.

آسيا والمحيط الهادئ

يشهد سوق التيار المباشر عالي الجهد (HVDC) لمراكز البيانات العالمية ظهورًا سريعًا في منطقة آسيا والمحيط الهادئ بحصة تبلغ حوالي 26%. تقود الصين واليابان عمليات النشر واسعة النطاق. تُظهر الهند إمكانات نمو قوية. تستثمر السحابة في زيادة الطلب عبر المنطقة. تدعم ترقيات البنية التحتية للطاقة تبني HVDC. تروج الحكومات للبنية التحتية الرقمية. توفر المنطقة فرص توسع طويلة الأمد.

- على سبيل المثال، أظهرت تقارير الصناعة أن تصاميم Huawei لتزويد الطاقة المباشر + HVDC التي تعمل عند 240 فولت إلى 336 فولت تزيد من كفاءة تزويد الطاقة إلى نطاق 94-95%، مما يبرز ميزة الأداء على سلاسل الطاقة التقليدية القائمة على UPS في بيئات مراكز البيانات الكبيرة.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

يبقى سوق التيار المباشر عالي الجهد (HVDC) لمراكز البيانات العالمية في مراحله الأولى في هذه المناطق بحصة مجمعة تبلغ حوالي 8%. تقود البرازيل تبني أمريكا اللاتينية. يستثمر الشرق الأوسط في مراكز ضخمة جديدة. تظل أفريقيا في مرحلة مبكرة ولكنها واعدة. يقود التحول الرقمي الطلب المستقبلي. تكتسب كفاءة الطاقة اهتمامًا. تقدم هذه المناطق إمكانات نمو غير مستغلة.

- على سبيل المثال، تدير Equinix مركز البيانات SP4 في ساو باولو كجزء من محفظتها في البرازيل، مع التركيز على كفاءة الطاقة والتصميم المعياري. تُبلغ الشركة عن متوسط PUE عالمي يقارب 1.45 وتعتمد تقنيات متقدمة للطاقة والتبريد لتحسين الأداء عبر مواقعها في أمريكا اللاتينية.

رؤى تنافسية:

- ABB Ltd.

- Siemens AG

- شركة جنرال إلكتريك (GE / GE Vernova)

- Hitachi Energy Ltd.

- شركة Mitsubishi Electric

- Schneider Electric SE

- Eaton Corporation plc

- Delta Electronics, Inc.

- شركة Huawei Technologies Co., Ltd.

- Vertiv Group Corp.

يعتبر سوق التيار المباشر عالي الجهد (HVDC) لمراكز البيانات العالمية شديد التركز، حيث تشكل الشركات الكبرى الابتكار في المنتجات والنشر الإقليمي. يفضل الشركات التي تمتلك خبرة عميقة في الإلكترونيات الكهربائية، وبنية الشبكة التحتية، والتكامل المعياري. تتنافس الشركات الكبرى على الكفاءة والموثوقية وسهولة النشر عبر مراكز البيانات ذات الكثافة العالية. تسيطر شركات مثل ABB وSiemens وGE على العقود العالمية بفضل حلولها القابلة للتوسع وسلاسل التوريد العالمية. ينمو البائعون الآسيويون مثل Delta Electronics وHuawei بسرعة في النشر الإقليمي. توسع الشركات الكبرى محافظها من خلال الاستحواذات الاستراتيجية والشراكات لتلبية الطلب عبر بيئات التواجد المشترك والضخمة. يدعم السوق التمايز عبر أنظمة التحكم، ونماذج التكرار، والتوافق مع الاستدامة. يكافئ الشركات التي تقلل من تعقيد التركيب مع تحقيق أهداف كفاءة الطاقة الصارمة.

التطورات الأخيرة:

- في يناير 2026، أطلقت مراكز البيانات العالمية ST Telemedia أول منصة اختبار للبنية التحتية للذكاء الاصطناعي تعمل بتقنية HVDC في جنوب شرق آسيا، والمعروفة باسم FutureGrid Accelerator، بالتعاون مع LITEON وAmperesand. تهدف هذه المبادرة إلى التحقق من أنظمة HVDC عند أحمال طاقة لا تقل عن 325 كيلوواط باستخدام بنية مرجعية لمركز البيانات من LITEON وتقنية المحول الصلب من Amperesand، بهدف تحقيق توفير في الطاقة يصل إلى 30% ودعم حاويات عالية الكثافة تزيد عن 1,000 كيلوواط.

- في ديسمبر 2025، حصلت شركة GE Vernova لأعمال أنظمة الكهرباء على عقد من POWERGRID لتجديد رابط HVDC بقدرة 2×500 ميجاواط في شاندرا بور في الهند، مما يمثل أول مشروع من نوعه هناك. يشمل التحديث أنظمة تحكم وصمامات HVDC متقدمة تم إنتاجها في الهند لتحسين موثوقية الشبكة بين المناطق الغربية والجنوبية.

- في ديسمبر 2025، حصلت شركة GE Vernova لأعمال أنظمة الكهرباء على عقد كبير من شركة Adani Energy Solutions Ltd. لتوفير تقنية HVDC لممر نقل الطاقة المتجددة بقدرة 2.5 جيجاواط بين خافدا وجنوب أولباد في الهند. يدعم المشروع دمج الطاقة المتجددة ومن المتوقع أن يتم تسجيله كطلب في أوائل 2026.