Riepilogo esecutivo:

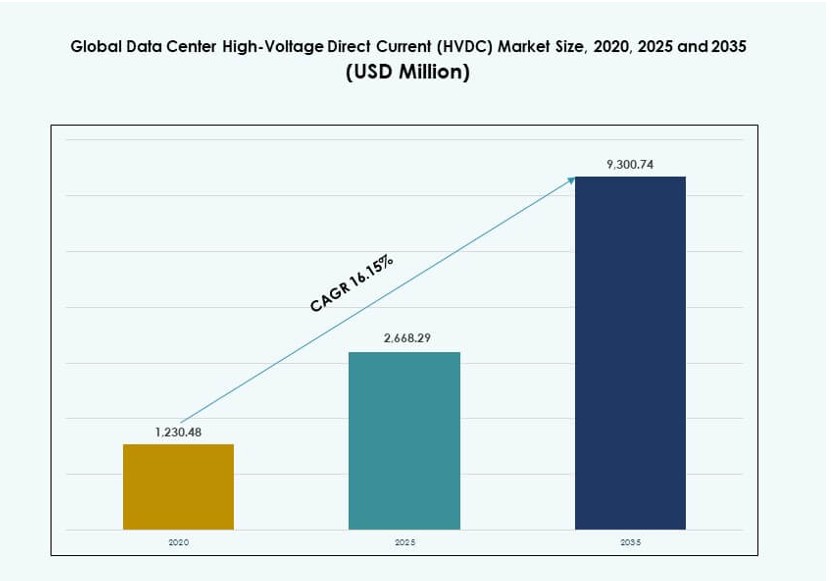

La dimensione del mercato globale dei Data Center ad Alta Tensione in Corrente Continua (HVDC) è stata valutata a 1.230,48 milioni di USD nel 2020, raggiungendo 2.668,29 milioni di USD nel 2025 e si prevede che raggiungerà 9.300,74 milioni di USD entro il 2035, con un CAGR del 16,15% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dei Data Center HVDC 2025 |

2.668,29 Milioni di USD |

| Mercato dei Data Center HVDC, CAGR |

16,15% |

| Dimensione del Mercato dei Data Center HVDC 2035 |

9.300,74 Milioni di USD |

Il mercato è guidato dalla crescente domanda di consegna energetica efficiente nei moderni data center. Gli operatori adottano HVDC per ridurre le perdite di energia e supportare il calcolo ad alta densità. La crescita dei carichi di lavoro AI e delle piattaforme cloud accelera questo cambiamento. L’innovazione tecnologica nell’elettronica di potenza migliora l’affidabilità e la scalabilità. Le aziende vedono l’HVDC come una soluzione di controllo dei costi a lungo termine. Gli investitori apprezzano il suo ruolo nelle infrastrutture sostenibili. Il mercato supporta progetti di data center pronti per il futuro.

Il Nord America guida l’adozione grazie all’espansione su larga scala e all’attenzione all’efficienza energetica. Gli Stati Uniti rimangono il principale contributore. L’Asia-Pacifico sta emergendo rapidamente, trainata dalla crescita dei data center in Cina, India e Giappone. L’Europa mostra un’adozione costante supportata da obiettivi di sostenibilità e alti costi energetici. Il Medio Oriente sta guadagnando attenzione attraverso nuovi hub digitali. Queste regioni modellano l’espansione del mercato a lungo termine.

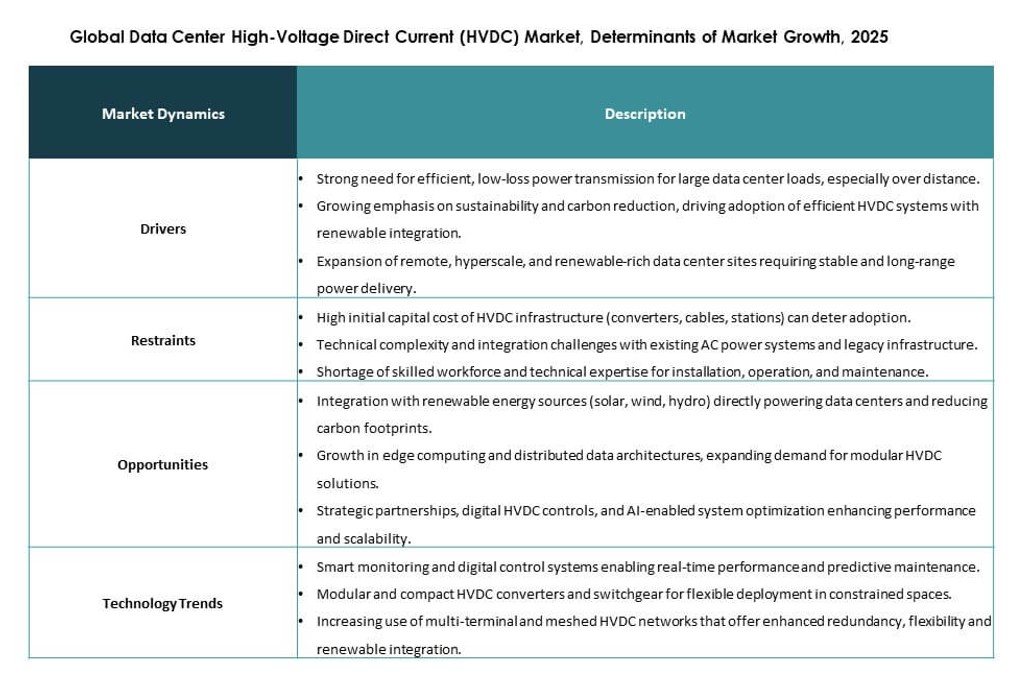

Dinamiche di Mercato:

Fattori di Mercato

Crescente Domanda di Architettura Energetica Efficiente nei Data Center

Il mercato globale dei Data Center ad Alta Tensione in Corrente Continua (HVDC) guadagna slancio grazie alla forte domanda di efficienza energetica. I data center affrontano la pressione di ridurre le perdite di energia e i costi operativi. I sistemi HVDC supportano la consegna diretta di energia con meno stadi di conversione. Questo design migliora l’efficienza elettrica attraverso rack di server ad alta densità. Gli operatori preferiscono questo approccio per supportare gli obiettivi di sostenibilità. Le imprese vedono l’HVDC come un aggiornamento infrastrutturale a lungo termine. Gli investitori apprezzano il suo ruolo nel miglioramento dei margini. Il cambiamento rafforza la fiducia nei piani di distribuzione su larga scala.

Crescita del Calcolo ad Alta Densità e dei Carichi di Lavoro AI

Il mercato globale dei data center ad alta tensione in corrente continua (HVDC) beneficia dell’aumento dei carichi di intelligenza artificiale e di calcolo ad alte prestazioni. I carichi di lavoro avanzati richiedono un’alimentazione stabile a densità di rack più elevate. I sistemi tradizionali in corrente alternata faticano a mantenere l’efficienza a questi livelli. L’HVDC supporta una consegna di tensione costante in ambienti densi. Gli operatori hyperscale si affidano a questo vantaggio per i cluster di intelligenza artificiale. I fornitori di cloud lo utilizzano per supportare le roadmap di calcolo accelerato. La tecnologia si allinea con i design dei server di nuova generazione. L’adozione strategica migliora il tempo di attività e la scalabilità.

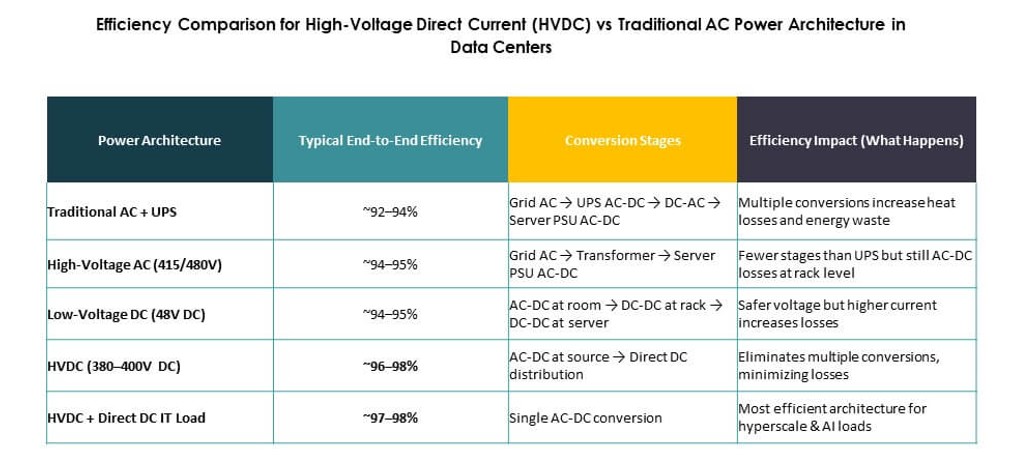

- Ad esempio, i sistemi DGX H100 di NVIDIA sono ottimizzati per rack ad alta densità utilizzando architetture da 415V AC o 380–800V DC. Queste configurazioni, distribuite con partner come ABB e Schneider Electric, supportano rack che superano i 40 kW consentendo efficienze di conversione di potenza fino al 95% grazie alla riduzione degli stadi di trasformazione.

Modernizzazione dell’infrastruttura e priorità di affidabilità energetica

Il mercato globale dei data center ad alta tensione in corrente continua (HVDC) avanza con gli sforzi di modernizzazione delle infrastrutture globali. Gli operatori dei data center si concentrano sull’affidabilità e sulla qualità dell’energia. L’HVDC riduce i punti di guasto all’interno delle catene di alimentazione interne. L’architettura supporta un isolamento e un recupero dei guasti più rapidi. Le imprese apprezzano la maggiore resilienza per le operazioni mission-critical. I fornitori di colocation utilizzano questa forza per attrarre inquilini premium. Anche le utility supportano campus pronti per l’HVDC. Il mercato guadagna fiducia dai pianificatori di infrastrutture a lungo termine.

- Ad esempio, Mitsubishi Electric ha fornito sistemi avanzati di distribuzione dell’energia per data center in Giappone che si concentrano sulla riduzione degli stadi di conversione e sull’aumento dell’affidabilità. Le sue architetture pronte per l’HVDC mirano a semplificare i percorsi elettrici e migliorare la stabilità operativa in ambienti di calcolo ad alta densità.

Focus degli investitori su costi a lungo termine e prestazioni degli asset

Il mercato globale dei data center ad alta tensione in corrente continua (HVDC) detiene un valore strategico per investitori e sviluppatori. L’HVDC riduce i costi energetici e di manutenzione nel corso della vita. I proprietari di asset ottengono prestazioni prevedibili durante lunghi cicli operativi. L’approccio supporta l’espansione futura della capacità senza una riprogettazione importante. I modelli finanziari favoriscono sistemi con profili di perdita inferiori. Gli investitori vedono un allineamento con gli obiettivi ESG e le metriche di efficienza. Le piattaforme di data center adottano l’HVDC per proteggere il valore degli asset. Questo driver rafforza l’afflusso di capitali nel segmento.

Tendenze di mercato

Integrazione dell’HVDC con le architetture di raffreddamento a liquido

Il mercato globale dei data center ad alta tensione in corrente continua (HVDC) mostra una chiara tendenza verso l’integrazione del raffreddamento. Gli operatori abbinano l’HVDC ai sistemi di raffreddamento a liquido. Questa combinazione supporta densità di rack estreme. La gestione dell’energia e del calore si allinea più strettamente sotto questo modello. I fornitori progettano unità di potenza compatte per sale raffreddate a liquido. Le strutture hyperscale adottano per prime questa struttura. La tendenza rimodella i layout delle sale dati. Supporta ambienti di calcolo di nuova generazione.

Standardizzazione dei design HVDC nei campus hyperscale

Il mercato globale dei Data Center ad Alta Tensione in Corrente Continua (HVDC) riflette una crescente standardizzazione del design. I grandi operatori promuovono moduli HVDC ripetibili tra i siti. Layout standard riducono i tempi di implementazione e il rischio. I team di ingegneria ottengono cicli di messa in servizio più rapidi. I fornitori allineano i prodotti a questi modelli. Questa tendenza migliora l’efficienza della catena di approvvigionamento. La coerenza rafforza il potere d’acquisto. Supporta piani di espansione globale rapida.

Crescente Collaborazione tra Fornitori di Energia e Data Center

Il mercato globale dei Data Center ad Alta Tensione in Corrente Continua (HVDC) beneficia di una collaborazione più profonda tra i fornitori. Le aziende di apparecchiature elettriche collaborano con specialisti di data center. Soluzioni congiunte affrontano le esigenze di alimentazione, raffreddamento e monitoraggio. Offerte integrate riducono la complessità del sistema. I clienti preferiscono la responsabilità di un unico fornitore. Queste partnership accelerano l’innovazione dei prodotti. La competizione di mercato si sposta verso la profondità delle soluzioni. La tendenza favorisce i fornitori di tecnologia affermati.

Adozione di HVDC nei Data Center Edge e Modulari

Il mercato globale dei Data Center ad Alta Tensione in Corrente Continua (HVDC) si espande nelle installazioni edge. I data center modulari adottano HVDC per un design di alimentazione compatto. Le limitazioni di spazio favoriscono layout elettrici semplificati. Gli operatori edge apprezzano la rapida implementazione e l’efficienza. HVDC supporta località remote e urbane. I fornitori offrono moduli di alimentazione preconfigurati. Questa tendenza amplia la domanda indirizzabile. Supporta la crescita dell’infrastruttura digitale decentralizzata.

Sfide del Mercato

Alto Costo Iniziale del Capitale e Complessità del Retrofit

Il mercato globale dei Data Center ad Alta Tensione in Corrente Continua (HVDC) affronta barriere legate ai costi. I sistemi HVDC richiedono un investimento iniziale più elevato. I progetti di retrofit affrontano rischi di design e tempi di inattività. Molte strutture si affidano ancora a infrastrutture AC legacy. Gli operatori esitano a sostituire sistemi funzionanti. La disponibilità di manodopera qualificata rimane limitata. La complessità della pianificazione rallenta i cicli decisionali. Questi fattori frenano l’adozione a breve termine.

Consapevolezza Limitata degli Standard e Allineamento Normativo

Il mercato globale dei Data Center ad Alta Tensione in Corrente Continua (HVDC) incontra sfide di consapevolezza. Molti operatori non hanno una profonda familiarità tecnica con HVDC. I codici elettrici variano tra le regioni. I processi di approvazione rimangono poco chiari in alcuni mercati. Il coordinamento con le utility aggiunge complessità all’implementazione. Le lacune nella formazione influenzano la fiducia operativa. Gli sforzi di educazione dei fornitori continuano ad espandersi. Questi problemi rallentano la penetrazione più ampia del mercato.

Opportunità di Mercato

Espansione dei Progetti di Data Center Iperscalabili e Basati su AI

Il mercato globale dei Data Center ad Alta Tensione in Corrente Continua (HVDC) offre forti opportunità nella crescita iperscalabile. I carichi di lavoro AI guidano la costruzione di nuovi campus. I progetti greenfield favoriscono design compatibili con HVDC. Gli sviluppatori cercano efficienza fin dal primo giorno. Questo cambiamento apre contratti di grande volume. I fornitori ottengono relazioni di fornitura a lungo termine. L’opportunità supporta una rapida scalabilità del mercato.

Mercati Emergenti e Integrazione delle Energie Rinnovabili

Il mercato globale dei centri dati ad alta tensione in corrente continua (HVDC) trae opportunità dalle regioni emergenti. I nuovi hub dei centri dati adottano sistemi di alimentazione moderni. L’integrazione delle energie rinnovabili supporta i casi d’uso dell’HVDC. Gli operatori cercano energia efficiente da solare e vento. I governi sostengono l’investimento in infrastrutture avanzate. Questo crea nuovi canali di domanda. L’opportunità migliora la portata globale.

Segmentazione del Mercato

Per Componente

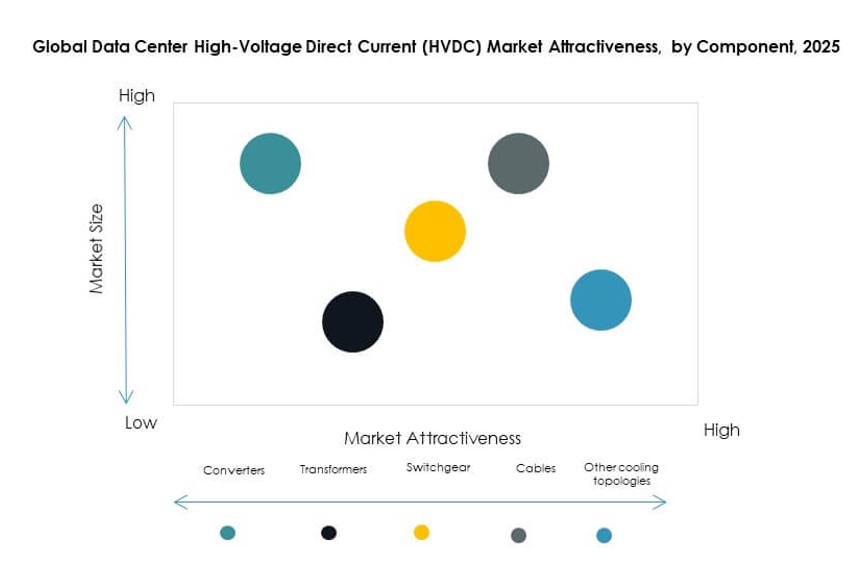

Il mercato globale dei centri dati ad alta tensione in corrente continua (HVDC) mostra la dominanza dei CDU liquido-liquido, che detengono oltre il 40% della quota. Questi sistemi supportano ambienti ad alta densità e raffreddati a liquido. I CDU liquido-aria seguono grazie alla minore complessità e costo. I CDU ibridi guadagnano trazione in configurazioni di raffreddamento miste. La crescita è strettamente legata ai carichi di lavoro AI e alle tendenze di densità dei rack. La selezione dei componenti dipende dalla strategia termica. I fornitori si concentrano su efficienza e design modulare. L’innovazione guida la differenziazione in questo segmento.

Per Applicazione

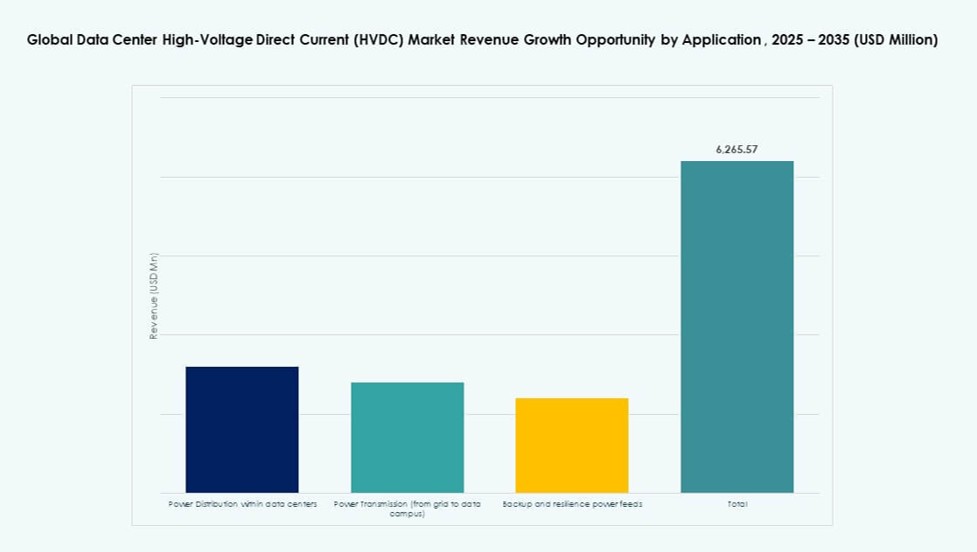

Il mercato globale dei centri dati ad alta tensione in corrente continua (HVDC) vede la distribuzione di energia all’interno dei centri dati al comando con quasi il 45% della quota. La distribuzione interna beneficia maggiormente delle ridotte perdite di conversione. Le applicazioni di trasmissione di energia crescono con i grandi campus. Le alimentazioni di backup e resilienza guadagnano rilevanza per le esigenze di uptime. Altri usi rimangono di nicchia. La crescita delle applicazioni segue la domanda di scala e affidabilità. Gli operatori danno priorità all’efficienza a livello di rack. Questo segmento riflette la creazione di valore fondamentale.

Per Settore

Il mercato globale dei centri dati ad alta tensione in corrente continua (HVDC) è guidato da IT e telecomunicazioni con oltre il 50% della quota. I fornitori di servizi cloud guidano questa dominanza. Il settore bancario e finanziario adotta l’HVDC per l’affidabilità critica. Il settore sanitario mostra una costante adozione per sistemi ad alta intensità di dati. Governo e utility espandono l’infrastruttura digitale. La crescita verticale si allinea alla sensibilità dei dati. La stabilità dell’alimentazione rimane il principale motore. L’adozione varia a seconda dell’ambiente normativo.

Per Livello di Tensione

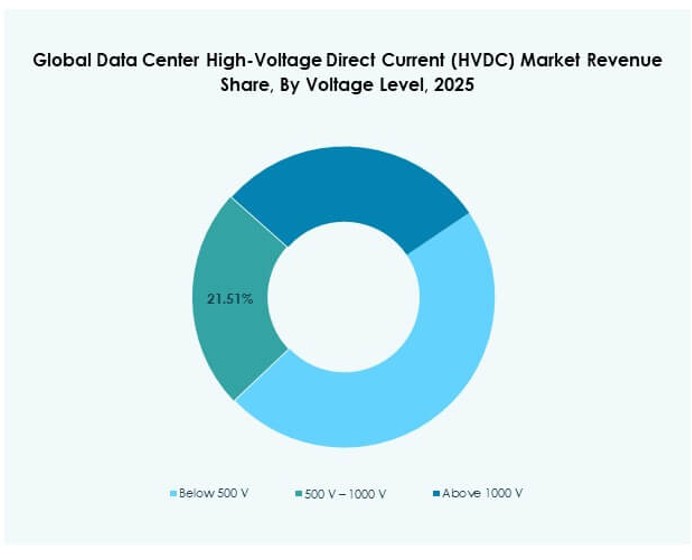

Il mercato globale dei centri dati ad alta tensione in corrente continua (HVDC) favorisce l’intervallo 500 V–1000 V, che rappresenta circa il 45% della quota. Questo intervallo bilancia efficienza e sicurezza. I sistemi sopra i 1000 V servono le esigenze hyperscale. Sotto i 500 V supporta implementazioni più piccole. La scelta della tensione riflette la scala della struttura. Livelli più alti supportano il calcolo denso. Gli standard influenzano la velocità di adozione. I fornitori personalizzano le soluzioni per classe di tensione.

Per Utente Finale

Il mercato globale dei centri dati ad alta tensione in corrente continua (HVDC) è dominato dai centri dati hyperscale con quasi il 55% della quota. I grandi operatori investono in sistemi di alimentazione personalizzati. I fornitori di colocation seguono con un’adozione costante. I centri dati aziendali adottano in modo selettivo. Le strutture edge e micro mostrano un interesse crescente. Le esigenze degli utenti finali differiscono per scala. Efficienza e uptime guidano le decisioni. La crescita rimane più forte nei progetti hyperscale.

Approfondimenti Regionali

Nord America e Europa

Il mercato globale dei Data Center con Corrente Continua ad Alta Tensione (HVDC) è guidato dal Nord America con circa il 38% di quota. Gli Stati Uniti guidano l’adozione attraverso l’espansione su larga scala. Un forte focus sull’efficienza energetica supporta la crescita. L’Europa segue con quasi il 28% di quota. Gli alti costi dell’elettricità spingono gli aggiornamenti di efficienza. Le normative sulla sostenibilità incoraggiano sistemi di alimentazione avanzati. Entrambe le regioni mostrano modelli di adozione maturi.

Asia-Pacifico

Il mercato globale dei Data Center con Corrente Continua ad Alta Tensione (HVDC) vede l’Asia-Pacifico emergere rapidamente con circa il 26% di quota. Cina e Giappone guidano le implementazioni su larga scala. L’India mostra un forte potenziale di crescita. Gli investimenti nel cloud alimentano la domanda in tutta la regione. Gli aggiornamenti delle infrastrutture elettriche supportano l’adozione di HVDC. I governi promuovono l’infrastruttura digitale. La regione offre opportunità di espansione a lungo termine.

- Ad esempio, i progetti di alimentazione diretta HVDC + di Huawei, operanti a 240 V fino a 336 V, hanno dimostrato nei rapporti del settore di aumentare l’efficienza dell’alimentazione fino al 94-95%, evidenziando il vantaggio in termini di prestazioni rispetto alle tradizionali catene di alimentazione basate su UPS negli ambienti di grandi data center.

America Latina, Medio Oriente e Africa

Il mercato globale dei Data Center con Corrente Continua ad Alta Tensione (HVDC) rimane nascente in queste regioni con circa l’8% di quota combinata. Il Brasile guida l’adozione in America Latina. Il Medio Oriente investe in nuovi hub su larga scala. L’Africa è ancora in una fase iniziale ma promettente. La trasformazione digitale guida la domanda futura. L’efficienza energetica guadagna attenzione. Queste regioni offrono un potenziale di crescita non sfruttato.

- Ad esempio, Equinix gestisce il data center SP4 a San Paolo come parte del suo portafoglio in Brasile, enfatizzando l’efficienza energetica e il design modulare. L’azienda riporta PUE medi globali vicini a 1,45 e adotta tecnologie avanzate di alimentazione e raffreddamento per migliorare le prestazioni nei suoi siti in America Latina.

Approfondimenti Competitivi:

- ABB Ltd.

- Siemens AG

- General Electric Company (GE / GE Vernova)

- Hitachi Energy Ltd.

- Mitsubishi Electric Corporation

- Schneider Electric SE

- Eaton Corporation plc

- Delta Electronics, Inc.

- Huawei Technologies Co., Ltd.

- Vertiv Group Corp.

Il mercato globale dei Data Center con Corrente Continua ad Alta Tensione (HVDC) è altamente consolidato, con i principali attori che modellano l’innovazione dei prodotti e la distribuzione regionale. Favorisce le aziende con una profonda esperienza nell’elettronica di potenza, nelle infrastrutture di rete e nell’integrazione modulare. I principali attori competono su efficienza, affidabilità e facilità di distribuzione nei data center ad alta densità. Aziende come ABB, Siemens e GE dominano i contratti globali grazie alle loro soluzioni scalabili e alle catene di approvvigionamento globali. I fornitori asiatici come Delta Electronics e Huawei crescono rapidamente nelle distribuzioni regionali. I principali attori espandono i portafogli attraverso acquisizioni strategiche e partnership per soddisfare la domanda negli ambienti di colocation e su larga scala. Il mercato supporta la differenziazione tramite sistemi di controllo, modelli di ridondanza e allineamento alla sostenibilità. Premia le aziende che riducono la complessità dell’installazione rispettando gli obiettivi di efficienza energetica esigenti.

Sviluppi Recenti:

- Nel gennaio 2026, ST Telemedia Global Data Centres ha lanciato il primo banco di prova per infrastrutture AI alimentato da HVDC nel sud-est asiatico, noto come FutureGrid Accelerator, in collaborazione con LITEON e Amperesand. Questa iniziativa convalida i sistemi HVDC a carichi di potenza di almeno 325kW utilizzando l’architettura di riferimento del data center di LITEON e la tecnologia del Trasformatore a Stato Solido di Amperesand, puntando a risparmi energetici fino al 30% e supporto per rack ad altissima densità oltre 1.000kW.

- Nel dicembre 2025, il business Electrification Systems di GE Vernova ha ottenuto un contratto da POWERGRID per ristrutturare il collegamento HVDC back-to-back da 2×500 MW di Chandrapur in India, segnando il suo primo progetto di questo tipo lì. L’aggiornamento include controlli e valvole HVDC avanzati prodotti in India per migliorare l’affidabilità della rete tra le regioni occidentali e meridionali.

- Nel dicembre 2025, il business Electrification Systems di GE Vernova ha ricevuto un importante contratto da Adani Energy Solutions Ltd. per fornire tecnologia HVDC per il corridoio di trasmissione di energia rinnovabile da 2,5 GW Khavda–South Olpad in India. Il progetto supporta l’integrazione delle energie rinnovabili ed è previsto che venga registrato come ordine all’inizio del 2026.