الملخص التنفيذي:

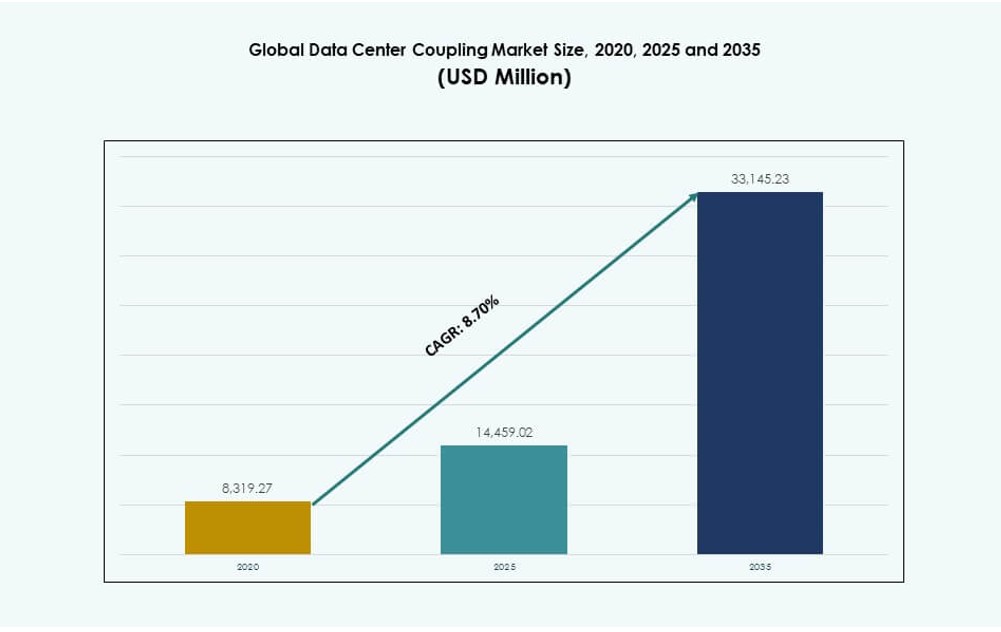

تم تقييم حجم سوق الربط لمراكز البيانات العالمية بمبلغ 8,319.27 مليون دولار أمريكي في عام 2020 ليصل إلى 14,459.02 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 33,145.23 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 8.70% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق الربط لمراكز البيانات 2025 |

14,459.02 مليون دولار أمريكي |

| سوق الربط لمراكز البيانات، معدل النمو السنوي المركب |

8.70% |

| حجم سوق الربط لمراكز البيانات 2035 |

33,145.23 مليون دولار أمريكي |

يتوسع السوق بسبب زيادة تعقيد مراكز البيانات واحتياجات التكامل الأوثق للنظام. يتبنى المشغلون حلول ربط متقدمة لمواءمة أنظمة الطاقة والتبريد والميكانيكية. يركز الابتكار على التصاميم المعيارية والتوافق مع أعباء العمل الخاصة بالذكاء الاصطناعي. التحول الصناعي نحو البيئات عالية الكثافة والمبردة بالسائل يعزز الطلب. تستخدم الشركات أنظمة الربط لحماية وقت التشغيل وأداء الأصول. يقدر المستثمرون هذا السوق لارتباطه بنمو البنية التحتية الرقمية على المدى الطويل.

تقود أمريكا الشمالية السوق بفضل نشر مراكز البيانات الضخمة والذكاء الاصطناعي، بقيادة الولايات المتحدة. تليها أوروبا مع التركيز على الكفاءة والامتثال والمرافق من المستوى الثالث. تظهر منطقة آسيا والمحيط الهادئ كمنطقة نمو مرتفع، مدفوعة بالصين والهند وجنوب شرق آسيا. تستثمر هذه الدول في الخدمات السحابية والرقمية. يكتسب الشرق الأوسط زخماً من برامج البنية التحتية الرقمية واسعة النطاق.

ديناميكيات السوق:

محركات السوق

زيادة احتياجات التكامل عبر أنظمة الطاقة والتبريد والميكانيكية

ينمو سوق الربط لمراكز البيانات العالمية بسبب زيادة تعقيد البنية التحتية عبر المرافق الحديثة. تنشر مراكز البيانات أنظمة طاقة وتبريد وميكانيكية متكاملة بإحكام لدعم العمليات المستمرة. تضمن حلول الربط تفاعل النظام المستقر عبر الأحمال الحرجة وظروف التشغيل. يولي المشغلون الأولوية لوقت التشغيل وعزل الأعطال وتنسيق النظام. يدعم الأداء المتزامن عبر الأنظمة الفرعية المترابطة. يزيد التوسع الضخم من الطلب على البنى القوية والقابلة للتشغيل البيني. تسعى الشركات إلى تصاميم ربط موحدة لتبسيط إدارة النظام. يقلل هذا النهج من المخاطر التشغيلية ويحسن التحكم في دورة الحياة. يرى المستثمرون أن الطلب المدفوع بالتكامل مستقر هيكلياً.

توسع بنى مراكز البيانات عالية الكثافة والمُحسّنة للذكاء الاصطناعي

تزيد أعباء العمل المتعلقة بالذكاء الاصطناعي من كثافة الرفوف والإجهاد الحراري عبر بيئات الحوسبة. يستفيد سوق الربط لمراكز البيانات العالمي من هذا التحول الهيكلي في تصميم البنية التحتية. تدير مكونات الربط الاهتزاز ونقل الحرارة والمحاذاة الكهربائية تحت الأحمال العالية. يدعم التشغيل المستقر دون تدهور الأداء. يعيد المشغلون تصميم التخطيطات لاستيعاب كثافة الحوسبة المتسارعة. تتطلب الكثافة الكهربائية العالية تنسيقًا دقيقًا بين أنظمة التبريد والكهرباء. يركز البائعون على التوافق مع التبريد السائل وتوصيل الطاقة المتقدم. تتدفق رؤوس الأموال نحو الموردين المتوافقين مع متطلبات البنية التحتية الجاهزة للذكاء الاصطناعي.

- على سبيل المثال، تعاونت شركة Parker Hannifin مع Intel عبر مشروع Open Compute في أكتوبر 2024 لتطوير وصلات UQD وBlindmate، مما يتيح التبريد السائل الخالي من التسرب لخوادم الذكاء الاصطناعي من الجيل التالي. تتوافق هذه الوصلات مع مواصفات UQD الخاصة بـ Intel وتقلل من تعقيد إدارة الحرارة في عمليات النشر الكثيفة.

التركيز على الموثوقية والتكرار وضمان وقت التشغيل

تدفع الالتزامات على مستوى الخدمة الاستثمار المستمر في البنية التحتية عبر مراكز البيانات الكبيرة والمتوسطة الحجم. يلعب سوق الربط لمراكز البيانات العالمي دورًا رئيسيًا في الموثوقية داخل البيئات الحرجة للمهام. تمنع أنظمة الربط الفشل المتسلسل بين وحدات الطاقة والتبريد والميكانيكية. يتيح العزل السريع أثناء الأعطال ويدعم عمليات الإغلاق المراقبة عند الحاجة. تطالب الشركات بدورات صيانة متوقعة لتجنب انقطاع الخدمة. يعتمد مقدمو خدمات الاستضافة المشتركة على الربط القوي للحفاظ على ثقة المستأجر والامتثال للعقود. تعتمد التصاميم ذات التوافر العالي على مسارات الربط المتكررة لحماية أعباء العمل. يفضل المستثمرون الأسواق المرتبطة بالإنفاق على الموثوقية طويلة الأجل بسبب ملفات الطلب المستقرة.

التحول نحو نماذج تصميم مراكز البيانات القابلة للتوسعة والوحداتية

تكتسب الأبنية الجاهزة والوحداتية قبولًا عبر عمليات النشر واسعة النطاق والاستضافة المشتركة والحوسبة الطرفية. يدعم سوق الربط لمراكز البيانات العالمي هذا التحول في البناء من خلال واجهات موحدة وقابلة للتوسعة. تتيح وحدات الربط التجميع السريع أثناء البناء الأولي والتوسع السلس بمرور الوقت. يحسن السرعة إلى السوق للمشغلين الذين يواجهون احتياجات سعة عاجلة. تبسط الواجهات الموحدة الترقيات دون تغييرات هيكلية كبيرة. يوافق البائعون على تصميمات المنتجات مع ممارسات البناء الوحداتية. يقلل هذا النهج من مخاطر المشاريع وتعقيد التخطيط. تجذب القابلية للتوسعة رؤوس الأموال طويلة الأجل للبنية التحتية التي تسعى إلى نماذج نمو مرنة.

- على سبيل المثال، كانت منصات الطاقة الوحداتية الجاهزة من Schneider Electric مركزية في عمليات النشر الجديدة الجاهزة للذكاء الاصطناعي في حرم Switch، مما يتيح بناء الموقع بسرعة. تجمع هذه الأنظمة بين الربط وUPS والتبريد لتقليل جداول النشر وتعزيز التكيف.

اتجاهات السوق

اعتماد واجهات الربط الموحدة عبر تصميمات مراكز البيانات

يظهر سوق الربط لمراكز البيانات العالمية توافقًا متزايدًا في المعايير عبر عمليات النشر الجديدة والتجديدات. يسعى المشغلون إلى واجهات محايدة للبائعين تقلل من مخاطر الاحتكار وتعزز التوافق. تقلل تصميمات الربط القياسية من تعقيد التكامل عبر أنظمة الطاقة والتبريد والميكانيكية. يحسن ذلك من مرونة الشراء ويسرع من جداول التشغيل. تقوم الشركات المصنعة بتحديث محافظها لتلبية بروتوكولات الواجهة المشتركة التي تبسط النشر وتقلل من التأخيرات الهندسية. يتماشى هذا التحول مع اتجاهات مراكز البيانات المعيارية والمسبقة الصنع. كما أن التوحيد القياسي يسهل الترقيات المستقبلية ودورات الصيانة. يحصل المشترون على قوة تفاوضية أقوى ومرونة في التعامل مع البائعين. يستمر نضج السوق المتزايد واحتياجات التوافق بين البائعين في تسريع توحيد الواجهات.

نمو حلول الربط المتوافقة مع التبريد السائل

يشكل اعتماد التبريد السائل استراتيجيات تطوير المنتجات عبر قطاعات البنية التحتية الحرارية. يتكيف سوق الربط لمراكز البيانات العالمية مع هذا التحول من خلال حلول ربط متخصصة مصممة للبيئات المبردة بالسائل. تدعم هذه الروابط النقل الحراري القائم على السوائل في تكوينات الرفوف عالية الكثافة. يعالج ذلك تحديات إزالة الحرارة المرتبطة بأعباء العمل الخاصة بالذكاء الاصطناعي والحوسبة عالية الأداء. يركز المصنعون على الأختام المقاومة للتسرب، ومرونة المواد، والموصلات قليلة الصيانة. يولي المشغلون الأولوية لمنتجات الربط التي تسمح بالتكامل المرن مع أنظمة التبريد بالصفائح الباردة والغمر. يشمل تصميم المنتج الآن التوافق مع تخطيطات الرفوف الحالية وأنواع المبردات. يزداد الطلب على الحلول المتوافقة مع الأنظمة القديمة في بيئات التبريد الهجينة. أصبح الاستعداد للتبريد السائل توقعًا افتراضيًا في البنايات الجديدة.

زيادة استخدام المراقبة الرقمية في أنظمة الربط

تكتسب البنية التحتية الذكية اهتمامًا مع تأكيد المشغلين على العمليات التنبؤية. يدمج سوق الربط لمراكز البيانات العالمية أجهزة الاستشعار والتشخيصات والإلكترونيات المدمجة داخل أنظمة الربط. توفر هذه الروابط بيانات حالة في الوقت الحقيقي عبر معايير درجة الحرارة والاهتزاز وتدفق السوائل. يدعم ذلك نماذج الصيانة التنبؤية ويمدد عمر المكونات. يقلل المشغلون من فترات التوقف غير المخطط لها وينتقلون إلى تخطيط الأصول المستند إلى البيانات. يدمج البائعون ميزات المراقبة الرقمية في وحدات الربط الجديدة والمجددة. يعزز التكامل مع أنظمة مراقبة المنشآت من الرؤية والتحكم. تميز هذه الطبقة الرقمية المنتجات في العروض التنافسية. يعزز النمو في مراكز بيانات الذكاء الاصطناعي التحول نحو بنية الربط الممكّنة بأجهزة الاستشعار.

تفضيل تصميمات الربط المدمجة وذات الكفاءة في استخدام المساحة

يدفع تحسين المساحة تصميم الربط الميكانيكي والكهربائي عبر بصمات المنشآت الكثيفة. يستجيب سوق الربط لمراكز البيانات العالمية بحلول مدمجة ومنخفضة الارتفاع تناسب تكوينات الرفوف والممرات الضيقة. تدعم البصمات الأصغر تخطيطات المعدات عالية الكثافة مع الحفاظ على تدفق الهواء والوصول إلى الخدمة. يحسن ذلك من كفاءة الطاقة من خلال تقليل العوائق ودعم المسارات الحرارية غير المعوقة. يقدر المشغلون التثبيت المبسط، وتوجيه الكابلات، وسهولة الوصول المادي أثناء الصيانة. يقوم المصنعون بتحسين المواد، وهندسة الاتصالات، وعوامل شكل المكونات لتلبية هذه القيود. يسعى مصممو المنشآت إلى أنظمة ربط تقلل من البصمة دون التضحية بالموثوقية أو الأداء. يتماشى تطور المنتجات مع تنسيقات مراكز البيانات الصغيرة والحافة. يعتبر الربط الفعال في استخدام المساحة الآن معيارًا تصميميًا في البنايات الجديدة.

تحديات السوق

متطلبات التخصيص العالية عبر هياكل مراكز البيانات المتنوعة

يواجه السوق العالمي لربط مراكز البيانات تحديات تعقيد التصميم نظرًا لتفاوت هياكل مراكز البيانات بشكل كبير بين المشغلين والمستويات والمتطلبات الإقليمية. تختلف المرافق من حيث كثافة الطاقة وأنظمة التبريد والتخطيط الفيزيائي، مما يجعل تصميمات الربط العالمية غير عملية. غالبًا ما تتطلب حلول الربط تخصيصًا على مستوى الهندسة لضمان التوافق مع المعايير الخاصة بالموقع. وهذا يزيد من تكاليف التصميم والإنتاج ويمدد دورات التسليم. يجب على البائعين إدارة الامتثال للرموز الإقليمية والمعايير البيئية والسياسات التشغيلية. تؤدي دورات التأهيل والاختبار الطويلة إلى تأخير النشر في البيئات الحساسة. يواجه الموردون الأصغر قيودًا في التوسع عند خدمة حالات الاستخدام المتعددة. تخلق المتطلبات المخصصة سلسلة قيمة مجزأة تعقد عمليات التصنيع والشراء.

تقلب سلسلة التوريد وتكلفة المواد

تؤثر مشكلات توريد المكونات بشكل مباشر على جداول التسليم في السوق العالمي لربط مراكز البيانات. تعتمد أنظمة الربط على أجزاء ومواد مصنعة بدقة مثل الفولاذ المقاوم للصدأ والنحاس والبوليمرات المتخصصة. تؤدي الأسعار المتقلبة لهذه المدخلات إلى تعطيل التخطيط والتحكم في المخزون. يضغط ذلك على عقود الموردين ويقوض القدرة على التنبؤ بالتكاليف لمشاريع البنية التحتية الكبيرة. تفرض قيود الخدمات اللوجستية العالمية، بما في ذلك تأخيرات الشحن والاضطرابات الإقليمية، مخاطر إضافية عبر جداول التسليم. يفضل المشغلون البائعين الذين لديهم شبكات توريد مستقرة وسجلات تنفيذ مثبتة. تساعد الشراكات الاستراتيجية في التوريد واحتياطيات المخزون في تقليل التعرض للصدمات الخارجية. ومع ذلك، تظل السيطرة على التكاليف تحديًا مركزيًا في الحفاظ على ربحية المشاريع. يجب على البائعين باستمرار موازنة الجودة والسرعة ومرونة التسعير في بيئة عالمية متقلبة.

فرص السوق

توسع شبكات مراكز البيانات الإقليمية والحافة

يستفيد السوق العالمي لربط مراكز البيانات من التوسع السريع لمراكز البيانات الحافة وتطوير البنية التحتية الرقمية الإقليمية. يقوم مقدمو خدمات الاتصالات والسحابة بنشر مرافق أصغر وأكثر لامركزية لتحسين زمن الانتقال وتلبية الطلب المحلي. تدعم أنظمة الربط هذه البنيات المدمجة من خلال تمكين التكامل المعياري والفعال من حيث المساحة لمكونات الطاقة والتبريد. يتيح ذلك النشر الإقليمي السريع من خلال تبسيط التثبيت وتقليل وقت التكوين. تتماشى وحدات الربط الموحدة مع تصميمات المواقع الجاهزة، مما يقلل من أوقات التنفيذ. يحصل البائعون على تدفقات حجم جديدة من عمليات النشر الصغيرة إلى المتوسطة الحجم بدلاً من المشاريع المركزية واسعة النطاق. تتطلب مراكز البيانات الحافة تنسيقات ربط خفيفة الوزن وقابلة للتوسع تتكيف مع البيئات المقيدة. تدفع الحكومات والشبكات الخاصة البنية التحتية الإقليمية لخدمة المدن الذكية وأنظمة إنترنت الأشياء. يرى المستثمرون إمكانات كبيرة في هذا الاتجاه المعماري الموزع نظرًا لقابليته المستدامة للتوسع وتنوعه الجغرافي.

الطلب على التحديث والترقية من مراكز البيانات القديمة

تتطلب مراكز البيانات التقليدية التحديث لدعم الأحمال العالية الكثافة وأعباء العمل المتعلقة بالذكاء الاصطناعي اليوم. يستفيد سوق الربط العالمي لمراكز البيانات من الطلب القوي على التحديثات حيث يقوم المشغلون بترقية الروابط الميكانيكية والكهربائية والحرارية القديمة. تعزز هذه التحديثات موثوقية النظام والسلامة وكفاءة الطاقة مع تلبية المعايير التشغيلية الجديدة. يستبدل المشغلون أنظمة الربط القديمة لتحسين التوافق مع معايير التبريد وتوصيل الطاقة الحالية. يطيل ذلك من عمر البنية التحتية ويؤجل استبدال المنشأة بالكامل. تدفع التحديثات المتعلقة بالامتثال التنظيمي والاستدامة دورات الاستبدال المتكررة. يقدم البائعون حلول ربط ملائمة للتحديث تتناسب مع التصميمات القديمة بينما تقدم أداءً حديثًا. يفضل مالكو المنشآت التحديثات ذات الإزعاج المنخفض التي يمكن تنفيذها على مراحل مع العمليات الحية. يخلق ذلك تدفقًا ثابتًا للإيرادات في السوق الثانوية ويضع الربط التحديثي كقطاع مرن في السوق.

تقسيم السوق

حسب النوع

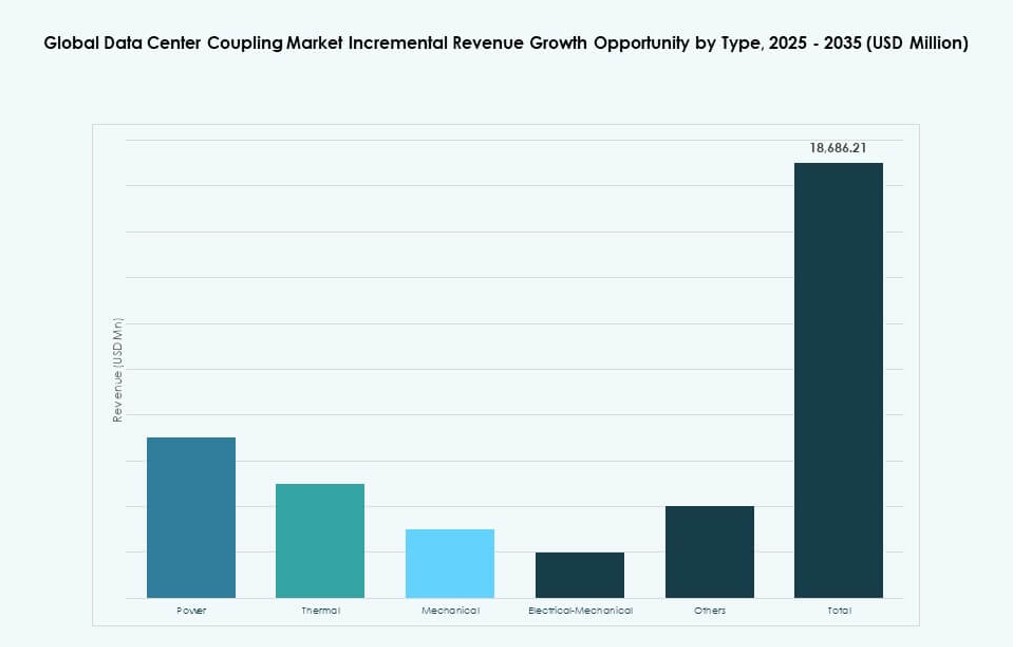

يعتبر الربط الكهربائي هو النوع السائد في سوق الربط العالمي لمراكز البيانات، حيث يحتل حوالي 35% من الحصة بسبب الحاجة المستمرة للطاقة الحرجة. يتبعه الربط الحراري بحوالي 25% من الحصة، مدفوعًا بتعقيد التبريد المتزايد. يشكل الربط الميكانيكي حوالي 20%، حيث يدعم التحكم في الاهتزاز والمحاذاة. يكتسب الربط الكهربائي-الميكانيكي زخماً في التصميمات المتكاملة. تخدم الأنواع الأخرى حالات استخدام متخصصة. يتماشى النمو مع كثافة تكامل النظام.

حسب المستوى

تقود مراكز البيانات من المستوى الثالث السوق بحصة تقارب 40% بسبب التوازن بين التكلفة والموثوقية. يتبعها المستوى الرابع بحوالي 25%، مدعومًا بالطلب على المهام الحرجة. يحتل المستوى الثاني حوالي 20%، حيث يخدم المنشآت الإقليمية. يظل المستوى الأول محدودًا في النشر الصغير. يفضل التركيز الاستثماري موثوقية المستويات الأعلى.

حسب التطبيق

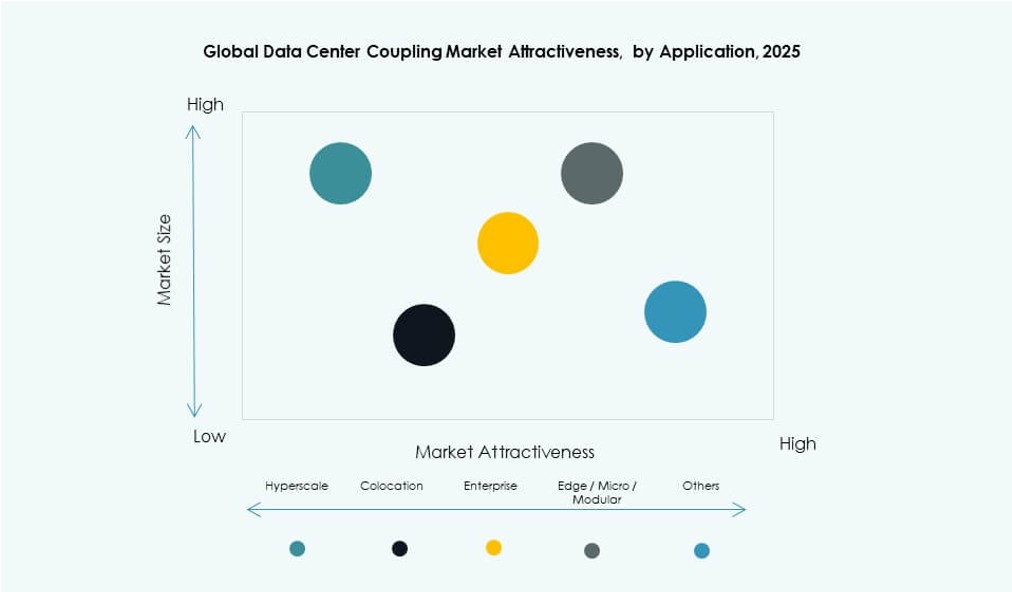

تهيمن مراكز البيانات الضخمة بحصة تزيد عن 45% بسبب البنية التحتية الضخمة. يتبعها التواجد المشترك بحوالي 30%، مدفوعًا بالحاجة إلى موثوقية المستأجرين المتعددين. تحتفظ مراكز البيانات المؤسسية بحوالي 15%. تظهر مراكز البيانات الطرفية نموًا سريعًا من قاعدة أصغر. تظل مراكز البيانات الأخرى متخصصة. يقود الحجم ووقت التشغيل الهيمنة.

رؤى إقليمية

أمريكا الشمالية

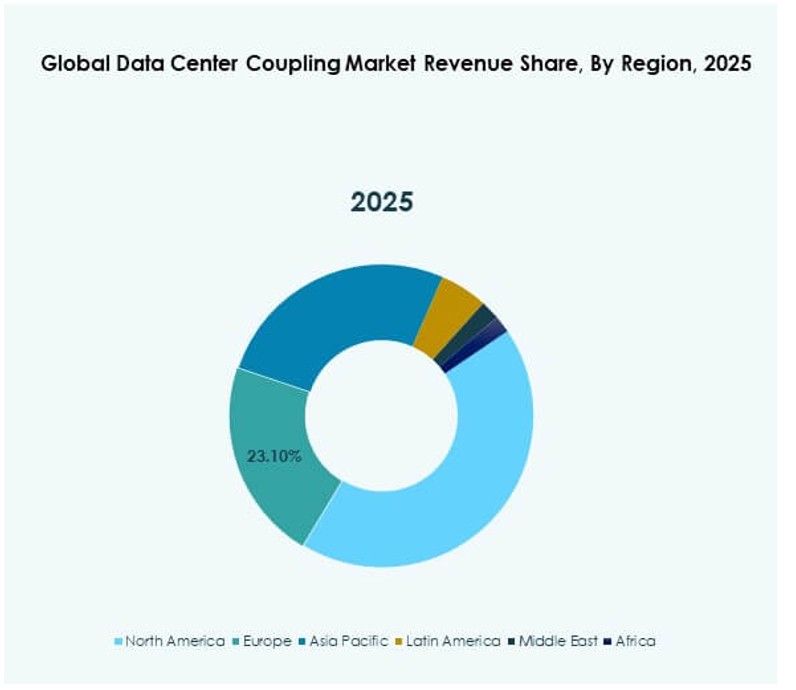

يظهر سوق الربط العالمي لمراكز البيانات أن أمريكا الشمالية تتصدر بحصة تقارب 38%. تدعم الولايات المتحدة الطلب الإقليمي من خلال عمليات النشر الضخمة للبنية التحتية الضخمة والنمو في البنية التحتية للذكاء الاصطناعي. تستفيد من التبني المبكر للأنظمة المعيارية وتقنيات الربط عالية الأداء. يدعم السوق الكندي التوسع المستمر في خدمات السحابة ومبادرات السيادة الإقليمية للبيانات. تساهم المكسيك من خلال زيادة نشاط التواجد المشترك في المراكز الحضرية، مدفوعة بحركة البيانات الرقمية عبر الحدود. يعزز الاستثمار العام والخاص القوي في مراكز البيانات استقرار السوق على المدى الطويل. تحافظ البنية التحتية الناضجة والقيادة التكنولوجية في المنطقة على الطلب المستمر على أنظمة الربط المتقدمة.

- على سبيل المثال، تعاونت شركة شنايدر إلكتريك مع شركة سويتش في نوفمبر 2025 لتوريد وحدات طاقة مسبقة الصنع ومبردات ضمن صفقة بسعة 1.9 مليار دولار، لدعم مراكز البيانات الجاهزة للذكاء الاصطناعي في جميع أنحاء الولايات المتحدة.

أوروبا

تمثل أوروبا حوالي 26% من حصة سوق ربط مراكز البيانات العالمية. تهيمن ألمانيا والمملكة المتحدة وفرنسا على النشاط الإقليمي من خلال السحابة المؤسسية، والتواجد المشترك، وبرامج البنية التحتية الرقمية التي تقودها الحكومة. تستفيد المنطقة من بيئة تنظيمية قوية تركز على كفاءة الطاقة، والموثوقية التشغيلية، والامتثال. تسرع سياسات سيادة البيانات من بناء المنشآت المحلية استجابةً للائحة العامة لحماية البيانات والتفويضات الوطنية. يتركز الاستثمار في منشآت الفئة الثالثة والرابعة، مما يتطلب ربطًا متقدمًا لدمج الطاقة والتبريد. الأهداف البيئية تشكل اختيار المنتجات بشكل أكبر، مفضلة الأشكال المدمجة والمستدامة للربط. نضج السوق ودورات التحديث المستمرة تدعم فرص البائعين في جميع أنحاء أوروبا الغربية والشمالية.

- على سبيل المثال، أطلقت شركة ABB حل HiPerGuard UPS للجهد المتوسط لعملائها الأوروبيين في عام 2025، مما يوفر ربطًا متقدمًا مقاومًا للأخطاء لأنظمة الطاقة الحرجة في مراكز البيانات التي تركز على الذكاء الاصطناعي.

آسيا والمحيط الهادئ وبقية العالم

تمتلك منطقة آسيا والمحيط الهادئ حوالي 24% من الحصة وهي الأسرع نموًا في سوق ربط مراكز البيانات العالمية. تقود الصين والهند الاستثمارات السحابية واسعة النطاق، والمبادرات الاقتصادية الرقمية، وتوسع الذكاء الاصطناعي الصناعي. تضيف جنوب شرق آسيا – بما في ذلك إندونيسيا وفيتنام والفلبين – الزخم من خلال التجارة الإلكترونية، والتكنولوجيا المالية، والطلب على نطاق واسع. تمتلك منطقة الشرق الأوسط حوالي 7%، حيث تسرع الإمارات العربية المتحدة والمملكة العربية السعودية بناء مراكز البيانات تحت الأجندات الرقمية الوطنية. تمثل أفريقيا وأمريكا اللاتينية حوالي 5% مجتمعة، مدفوعة بنمو الاتصالات السلكية واللاسلكية ودخول السحابة العامة. تقدم هذه المناطق الناشئة فرصًا طويلة الأجل من خلال التطورات الجديدة ومناطق السحابة الإقليمية. سيعتمد نجاح البائعين على التوطين، وقابلية التوسع، ومرونة التوريد عبر مراحل البنية التحتية المتنوعة.

رؤى تنافسية:

- شنايدر إلكتريك

- فيرتيف

- إيتون

- ABB

- دلتا للإلكترونيات

- هواوي تكنولوجيز

- سيمنز

- ليجراند

- ميتسوبيشي إلكتريك

- ريتال

يتميز سوق ربط مراكز البيانات العالمي بمشهد تنافسي مركز تقوده شركات البنية التحتية وإدارة الطاقة العالمية. تحافظ شنايدر إلكتريك وفيرتيف على وجود قوي مع أنظمة الربط المتكاملة المصممة خصيصًا للمرافق واسعة النطاق والتواجد المشترك. تستفيد إيتون وABB من خبرتهما في الهندسة الكهربائية لتقديم حلول ربط للطاقة والميكانيكا. يدعم ذلك الموثوقية طويلة الأمد عبر مستويات مراكز البيانات المتنوعة. تركز هواوي ودلتا للإلكترونيات على أنظمة الربط الحرارية القابلة للتوسع في أسواق آسيا والمحيط الهادئ. تستثمر سيمنز وليجراند في التصاميم المعيارية التي تتماشى مع الطلبات المتزايدة على الأتمتة. تقدم ميتسوبيشي إلكتريك وريتال حلولًا مخصصة عبر النشر الصناعي والمؤسسي. يعتمد الريادة في السوق على الابتكار، والقدرة على التوريد العالمي، والمواءمة مع اتجاهات مراكز البيانات الطرفية والذكاء الاصطناعي.

التطورات الأخيرة:

- في نوفمبر 2025، وسعت شركة شنايدر إلكتريك شراكتها مع سويتش من خلال اتفاقية بسعة 1.9 مليار دولار للوحدات الكهربائية المسبقة الصنع والمبردات لدعم مراكز البيانات المعتمدة على الذكاء الاصطناعي.

- في نوفمبر 2025، عززت شركة إيه بي بي شراكتها في تكنولوجيا الطاقة مع أبلايد ديجيتال لتوفير بنية تحتية للجهد المتوسط لحرم مركز بيانات جاهز للذكاء الاصطناعي في نورث داكوتا، مع تسجيل الطلبات في الربع الرابع من عام 2025.