Resumen ejecutivo:

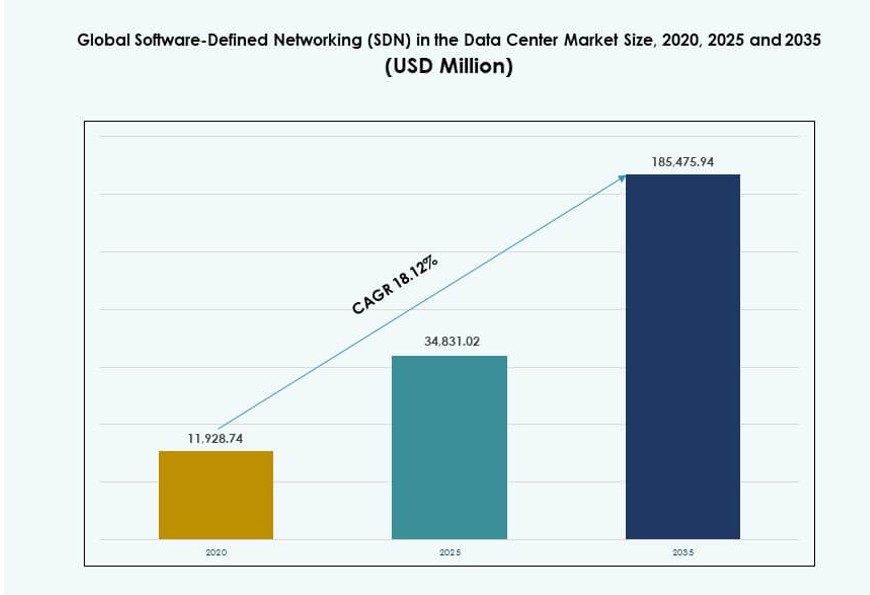

El tamaño del mercado global de redes definidas por software (SDN) en centros de datos se valoró en USD 11,928.74 millones en 2020, alcanzando USD 34,831.02 millones en 2025 y se anticipa que llegará a USD 185,475.94 millones para 2035, con un CAGR del 18.12% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Redes Definidas por Software (SDN) en Centros de Datos 2025 |

USD 34,831.02 Millones |

| Redes Definidas por Software (SDN) en el Mercado de Centros de Datos, CAGR |

18.12% |

| Tamaño del Mercado de Redes Definidas por Software (SDN) en Centros de Datos 2035 |

USD 185,475.94 Millones |

El mercado avanza debido a la rápida adopción de la nube y el creciente demanda de automatización de redes. Las empresas priorizan redes programables para gestionar patrones de tráfico complejos. La innovación en controladores, análisis y seguridad fortalece la adopción. La expansión de hiperescala y colocation apoya arquitecturas SDN escalables. Las empresas ven este mercado como crítico para la agilidad y el control de costos. Los inversores valoran los ingresos recurrentes de software y la relevancia a largo plazo de la infraestructura.

América del Norte lidera el mercado debido a la madurez temprana de la nube y la presencia de hiperescala. Europa sigue con una fuerte digitalización empresarial y mejoras impulsadas por el cumplimiento. Asia Pacífico emerge rápidamente debido a la expansión de centros de datos en China, India y el sudeste asiático. El crecimiento digital liderado por telecomunicaciones apoya la adopción en el Medio Oriente. América Latina y África muestran una adopción gradual a través de estrategias de nube primero e inversiones regionales.

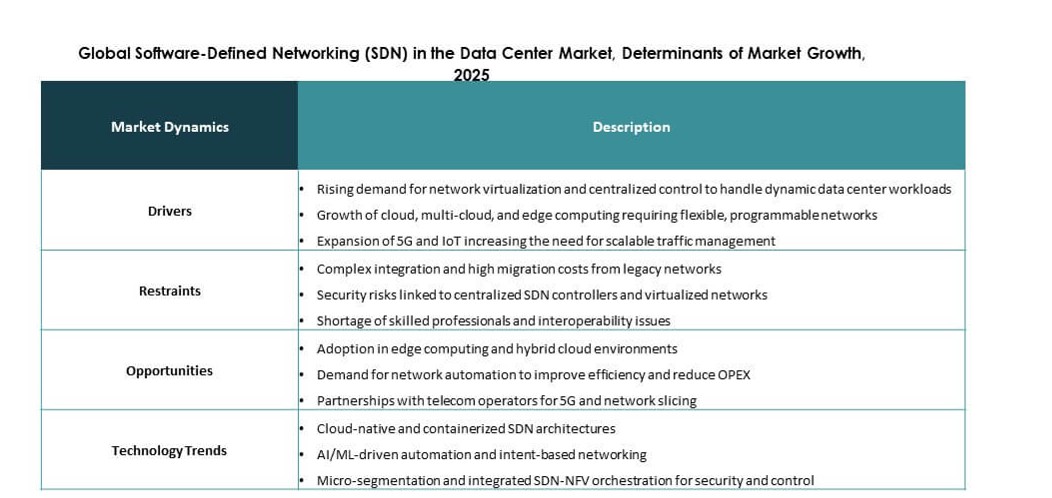

Dinámica del Mercado:

Impulsores del Mercado

Creciente Demanda de Control de Red Programable y Centralizado en Centros de Datos Modernos

Las empresas requieren redes ágiles que se adapten rápidamente a los cambios de carga de trabajo y patrones de tráfico. Las redes tradicionales limitan la escalabilidad y ralentizan la entrega de servicios. Las redes definidas por software permiten un control centralizado y una configuración más rápida. Las aplicaciones nativas de la nube aumentan el tráfico este-oeste dentro de los centros de datos. Los operadores buscan herramientas que simplifiquen la gestión del tráfico y reduzcan tareas manuales. La automatización mejora el tiempo de actividad y la calidad del servicio. El mercado global de redes definidas por software (SDN) en centros de datos apoya un diseño de red flexible. Los inversores ven este cambio como fundamental para el crecimiento de la infraestructura digital.

- Por ejemplo, la Serie N9100 de Cisco ofrece hasta 51.2 Tbps de capacidad de conmutación para soportar grandes clústeres de IA y tejidos ultra densos en centros de datos modernos.

Expansión de Centros de Datos en la Nube, Hiperescala y Colocation en Todo el Mundo

La adopción de la nube pública acelera la expansión de los centros de datos en todas las regiones. Los operadores de hiperescala despliegan tejidos de red grandes y complejos. SDN apoya el control de políticas consistente en instalaciones distribuidas. Los proveedores de colocación lo utilizan para ofrecer servicios personalizables. La abstracción de la red mejora el aislamiento de múltiples inquilinos. La provisión más rápida mejora la experiencia del cliente. El mercado global de Redes Definidas por Software (SDN) en el Centro de Datos se beneficia de estos modelos de implementación. Las empresas valoran el rendimiento de red predecible y el control de costos.

- Por ejemplo, las plataformas de la Serie R4 de Arista soportan hasta 576 puertos de 800GbE en un solo chasis para manejar las demandas de tráfico de hiperescala con alto rendimiento.

Necesidad Creciente de Automatización de Redes y Optimización de Costos Operativos

Los operadores de centros de datos enfrentan presión para reducir los gastos operativos. La configuración manual de la red aumenta las tasas de error y el riesgo de tiempo de inactividad. Las plataformas SDN permiten la provisión automatizada y la aplicación de políticas. La visibilidad centralizada mejora la velocidad de resolución de problemas. La reducción de la dependencia de hardware disminuye el gasto de capital. Las actualizaciones impulsadas por software extienden la vida útil de la infraestructura. El mercado global de Redes Definidas por Software (SDN) en el Centro de Datos se alinea con los objetivos de eficiencia. Los interesados financieros prefieren plataformas que mejoren los márgenes.

Enfoque Creciente en Seguridad, Cumplimiento y Visibilidad del Tráfico

Los riesgos cibernéticos continúan creciendo en las redes empresariales. Los centros de datos requieren controles de seguridad detallados. SDN permite la microsegmentación y las actualizaciones dinámicas de políticas. Los controladores centrales aplican reglas de seguridad uniformes. Las herramientas de visibilidad mejoran el monitoreo del tráfico y la detección de amenazas. El cumplimiento regulatorio requiere políticas de red auditables. El mercado global de Redes Definidas por Software (SDN) en el Centro de Datos aborda estas prioridades. Los inversores estratégicos consideran la demanda impulsada por la seguridad como un motor estable.

Tendencias del Mercado

Integración de SDN con Plataformas de Redes Nativas de la Nube y Contenedores

Las empresas despliegan cargas de trabajo en contenedores en entornos híbridos. SDN se integra con Kubernetes y capas de orquestación en la nube. El control unificado mejora la movilidad de las cargas de trabajo. La consistencia de políticas apoya estrategias multi-nube. La abstracción de la red simplifica el despliegue de aplicaciones. Los proveedores alinean productos con flujos de trabajo DevOps. El mercado global de Redes Definidas por Software (SDN) en el Centro de Datos refleja esta convergencia. La flexibilidad de la plataforma influye en las decisiones de compra.

Cambio Hacia Arquitecturas de Redes Abiertas y Neutrales al Proveedor

Los compradores buscan libertad de las pilas de red propietarias. Las API abiertas permiten la interoperabilidad de múltiples proveedores. Los switches de caja blanca ganan aceptación en grandes centros de datos. Las capas de software definen el comportamiento de la red. La transparencia de costos mejora la planificación de adquisiciones. Los operadores ganan mayor poder de negociación. El mercado global de Redes Definidas por Software (SDN) en el Centro de Datos apoya ecosistemas abiertos. Los inversores en tecnología prefieren modelos escalables centrados en el software.

Creciente Adopción de Análisis de Redes Impulsados por IA y Optimización de Políticas

Las redes de centros de datos generan datos masivos de telemetría. Las herramientas de IA ayudan a predecir la congestión y las fallas. Los controladores SDN integran motores de análisis. El ajuste automático de políticas mejora el flujo de tráfico. Los conocimientos predictivos reducen los riesgos de tiempo de inactividad. Los equipos de red dependen de decisiones basadas en datos. El mercado global de redes definidas por software (SDN) en el centro de datos evoluciona hacia un control liderado por la inteligencia. Los análisis avanzados aumentan el valor de la plataforma.

Creciente Uso de SDN en Entornos de Centros de Datos Distribuidos y en el Borde

Los centros de datos en el borde soportan aplicaciones sensibles a la latencia. Los sitios distribuidos requieren gestión centralizada. SDN permite la configuración y monitoreo remotos. Los controladores ligeros son adecuados para instalaciones más pequeñas. La consistencia de políticas mejora la fiabilidad del servicio. Los casos de uso en el borde de telecomunicaciones y empresas se expanden. El mercado global de redes definidas por software (SDN) en el centro de datos se extiende más allá de las instalaciones centrales. Esta tendencia amplía la demanda abordable.

Desafíos del Mercado

Integración Compleja con Infraestructura de Red Legada y Brechas de Habilidades

Muchos centros de datos dependen de hardware y protocolos legados. La integración aumenta la complejidad y los costos de implementación. Los problemas de interoperabilidad ralentizan los plazos de adopción. Los equipos de red requieren nuevas habilidades de software. Las inversiones en capacitación aumentan los gastos a corto plazo. Las preocupaciones sobre el riesgo operativo retrasan las actualizaciones. El mercado global de redes definidas por software (SDN) en el centro de datos enfrenta compradores cautelosos. Los proveedores deben simplificar las rutas de migración.

Preocupaciones Sobre la Fiabilidad, Seguridad y Escalabilidad del Rendimiento de los Controladores

Los controladores centralizados crean puntos únicos de falla percibidos. Las altas cargas de tráfico ponen a prueba los límites de rendimiento de los controladores. Las brechas de seguridad plantean serios riesgos operativos. Las empresas demandan modelos de redundancia fuertes. La validación del rendimiento requiere tiempo y recursos. La confianza se construye lentamente en sectores regulados. El mercado global de redes definidas por software (SDN) en el centro de datos debe abordar las expectativas de resiliencia. Estas preocupaciones influyen en ciclos de compra largos.

Oportunidades del Mercado

Potencial de Crecimiento en la Gestión de Redes de Nube Híbrida y Multi-Nube

Las empresas adoptan estrategias de TI híbridas en nubes privadas y públicas. SDN proporciona control unificado de políticas. La movilidad de carga de trabajo sin interrupciones apoya la continuidad del negocio. La abstracción de la red reduce la fricción operativa. Los proveedores de servicios amplían las ofertas de SDN gestionadas. El mercado global de redes definidas por software (SDN) en el centro de datos se beneficia de la demanda híbrida. Esta área atrae un fuerte gasto empresarial.

Expansión en Mercados Emergentes y Empresas de Tamaño Medio

La transformación digital se acelera en economías emergentes. Las PYME buscan soluciones de red rentables. SDN basado en la nube reduce la inversión inicial. La implementación simplificada se adapta a equipos de TI limitados. El crecimiento regional de centros de datos apoya la adopción. El mercado global de redes definidas por software (SDN) en el centro de datos alcanza nuevos niveles de clientes. Los proveedores pueden escalar a través de modelos de suscripción.

Segmentación del Mercado

Por Solución

El segmento de soluciones incluye controladores SDN, conmutadores y puertas de enlace. Los controladores SDN dominan debido a la inteligencia de red centralizada y el control de políticas. Los conmutadores ganan demanda por la adopción de redes abiertas y de caja blanca. Las puertas de enlace apoyan la interconexión en entornos híbridos. El mercado global de redes definidas por software (SDN) en el centro de datos se beneficia de arquitecturas lideradas por controladores. Los impulsores del crecimiento incluyen las necesidades de automatización y la visibilidad del tráfico. Los proveedores se centran en la diferenciación de software. Los controladores capturan la mayor parte de los ingresos.

Por Servicios

Los servicios cubren funciones de integración, consultoría y soporte. La integración y el despliegue lideran debido a los complejos requisitos de implementación. La consultoría apoya el diseño de redes y la planificación de migración. Los servicios de soporte aseguran el tiempo de actividad y el cumplimiento de políticas. El mercado global de redes definidas por software (SDN) en el centro de datos depende de la experiencia en servicios. Las empresas valoran la implementación liderada por proveedores. Los ingresos recurrentes de soporte mejoran la estabilidad del proveedor. La demanda de servicios aumenta con grandes despliegues.

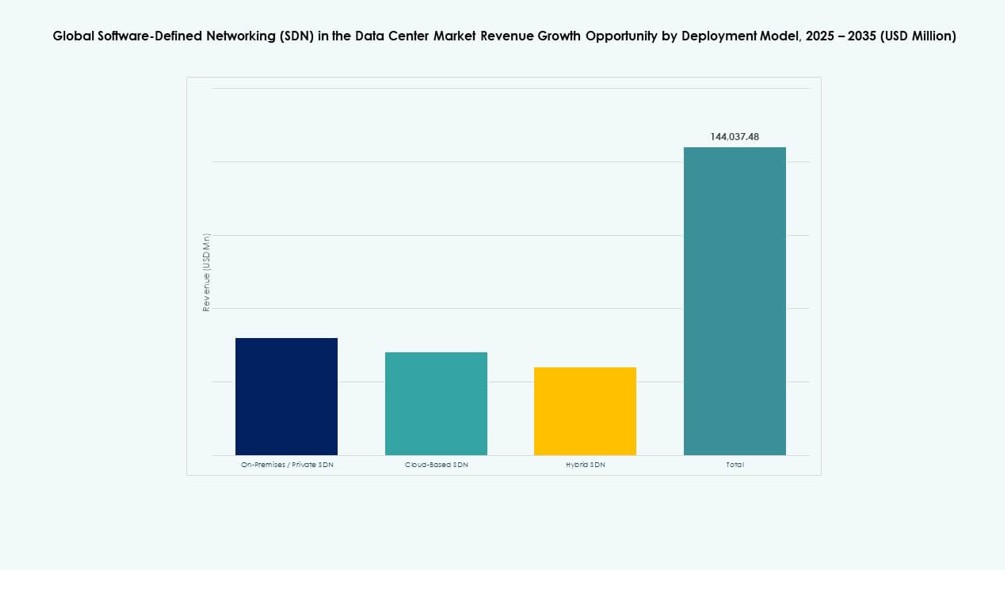

Por Modelo de Despliegue

Los modelos de despliegue incluyen SDN en las instalaciones, basado en la nube e híbrido. El SDN híbrido lidera debido a entornos de TI mixtos. El SDN basado en la nube crece rápidamente entre las pymes. El despliegue en las instalaciones sigue siendo relevante para sectores regulados. El mercado global de redes definidas por software (SDN) en el centro de datos refleja el dominio híbrido. La flexibilidad impulsa las decisiones de adopción. La seguridad y el control influyen en la elección del modelo.

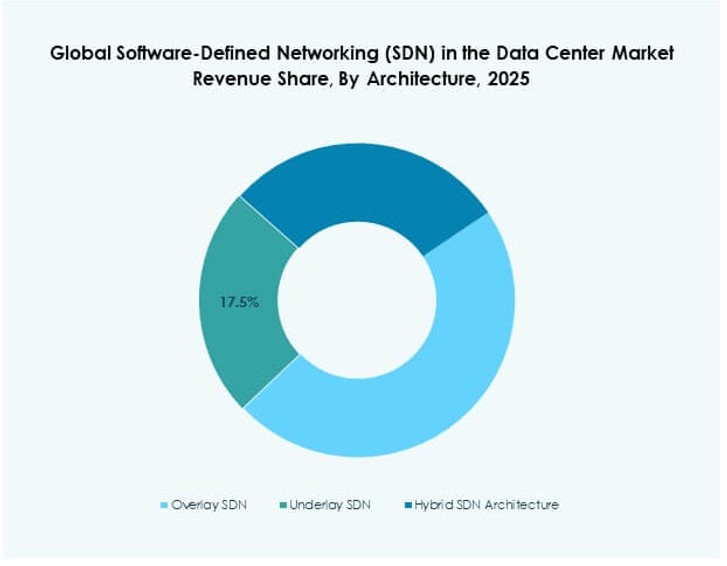

Por Arquitectura

Las arquitecturas incluyen SDN de superposición, subyacente e híbrido. El SDN de superposición tiene la mayor participación debido a la facilidad de despliegue. El subyacente apoya entornos de alto rendimiento. La arquitectura híbrida combina flexibilidad y rendimiento. El mercado global de redes definidas por software (SDN) en el centro de datos favorece las soluciones de superposición. Los cambios mínimos de hardware aceleran la adopción. Las empresas prefieren transiciones graduales.

Por Tamaño de Organización

Las grandes empresas representan la mayor parte debido a redes complejas. Las pymes adoptan SDN basado en la nube por eficiencia de costos. Las grandes firmas invierten en automatización avanzada. Las pymes valoran herramientas de gestión simplificadas. El mercado global de redes definidas por software (SDN) en el centro de datos sirve a ambos segmentos. La flexibilidad de precios apoya el crecimiento de las pymes. La demanda de las empresas se mantiene estable.

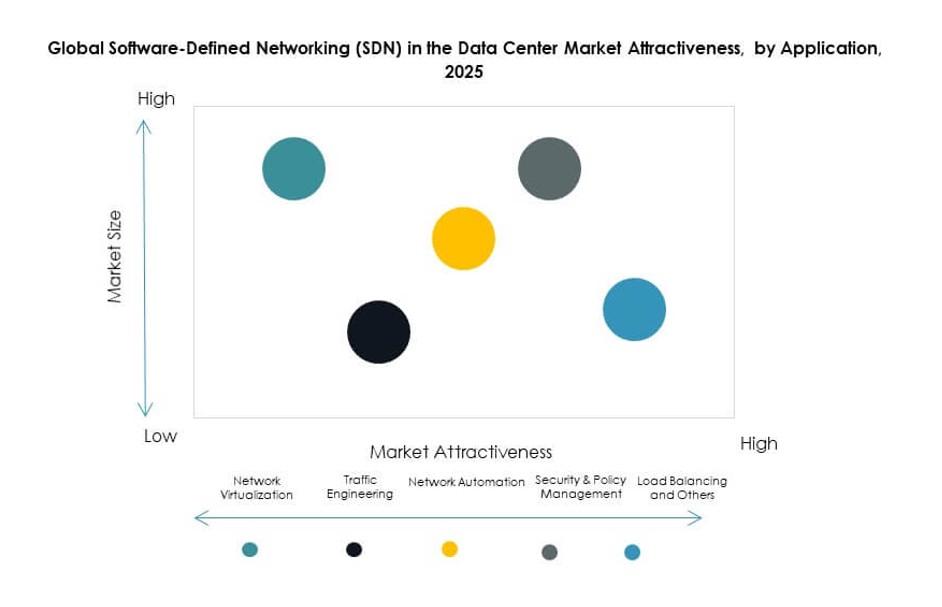

Por Aplicación

La virtualización de redes lidera la adopción de aplicaciones. La ingeniería de tráfico apoya la optimización del rendimiento. La automatización mejora la eficiencia operativa. La seguridad y la gestión de políticas ganan prioridad. El balanceo de carga y la interconexión apoyan diseños de escalado. La red en la nube expande el uso multicloud. El mercado global de redes definidas por software (SDN) en el centro de datos ve la virtualización como núcleo. La diversidad de aplicaciones apoya un crecimiento constante.

Por Usuario Final

TI y telecomunicaciones dominan debido a redes a gran escala. BFSI adopta SDN por seguridad y cumplimiento. El sector salud valora la fiabilidad y la protección de datos. El gobierno y la defensa requieren control de políticas. El comercio minorista y la manufactura apoyan operaciones digitales. La educación adopta modelos basados en la nube. El mercado global de redes definidas por software (SDN) en el centro de datos se beneficia de una amplia adopción. TI y telecomunicaciones tienen la mayor participación.

Perspectivas Regionales

América del Norte

América del Norte posee casi el 38% del mercado debido a la adopción temprana de tecnología. Estados Unidos lidera con implementaciones a gran escala. Los proveedores de la nube impulsan las inversiones en SDN. El crecimiento de la colocación respalda la demanda. La automatización empresarial sigue siendo fuerte. El mercado global de Redes Definidas por Software (SDN) en el Centro de Datos muestra alta madurez aquí. Canadá y México contribuyen con un crecimiento constante.

Europa

Europa representa alrededor del 27% del mercado. El cumplimiento normativo da forma a las elecciones de diseño de redes. Las empresas adoptan SDN por eficiencia y seguridad. Europa Occidental lidera las tasas de adopción. La soberanía de los datos impulsa el uso privado de SDN. El mercado global de Redes Definidas por Software (SDN) en el Centro de Datos se beneficia de las iniciativas digitales. Alemania, Reino Unido y Francia dominan la demanda.

- Por ejemplo, Nuage Networks de Nokia proporcionó soluciones SDN para Orange Business Services en varios mercados europeos, permitiendo redes multi-tenant automatizadas con superposiciones virtuales seguras.

Asia-Pacífico

Asia-Pacífico representa casi el 25% del mercado con una rápida expansión. China e India lideran la construcción de centros de datos. La adopción de la nube se acelera en las empresas. Los operadores de telecomunicaciones invierten en SDN. Los mercados sensibles al costo favorecen los modelos basados en la nube. El mercado global de Redes Definidas por Software (SDN) en el Centro de Datos crece más rápido aquí. Las inversiones regionales siguen siendo fuertes.

- Por ejemplo, Alibaba Cloud desplegó su plataforma SDN interna para gestionar cargas de trabajo dinámicas en sus centros de datos a gran escala en China, optimizando el enrutamiento del tráfico y el aislamiento de inquilinos para servicios de comercio electrónico y AI a gran escala.

Perspectivas Competitivas:

- Cisco Systems

- VMware

- Juniper Networks

- Arista Networks

- Hewlett Packard Empresarial (HPE)

- Huawei Technologies

- Nokia

- Dell Technologies

- IBM

- Ciena Corporation

El panorama competitivo del mercado global de redes definidas por software (SDN) en centros de datos presenta una mezcla de gigantes tradicionales de redes y proveedores de software especializados. Cisco y VMware lideran con portafolios integrales de SDN que se integran en entornos híbridos. Juniper Networks y Arista Networks se centran en redes de alto rendimiento para operadores de hiperescala y con enfoque en la nube. HPE y Dell Technologies ofrecen infraestructura SDN integrada con hardware de centros de datos. Huawei y Nokia compiten fuertemente en implementaciones orientadas a telecomunicaciones. IBM y Ciena mejoran las ofertas de SDN con capacidades de análisis y orquestación. Sigue siendo un mercado altamente consolidado donde la innovación, la interoperabilidad y la escalabilidad impulsan el posicionamiento de los proveedores. Las inversiones estratégicas en inteligencia de red impulsada por IA e integración multicloud continúan definiendo la diferenciación de productos. Las asociaciones, adquisiciones e I+D específicas de SDN juegan roles clave en el fortalecimiento de la cuota de mercado.

Desarrollos Recientes

- En octubre de 2025, Cisco lanzó el conmutador de centro de datos N9100, la primera solución desarrollada en asociación con NVIDIA utilizando silicio Ethernet Spectrum-X para SDN en cargas de trabajo de IA. Soporta redes escalables y seguras en centros de datos empresariales y neocloud.

- En octubre de 2025, Arista Networks presentó sus plataformas de la Serie R4, incluidos los routers 7800R4 y 7280R4 con 800GbE y HyperPorts de 3.2Tbps para SDN en centros de datos de IA. Estos sistemas cuentan con software EOS para superposiciones EVPN/VXLAN, amortiguación profunda y cifrado a velocidad de línea para optimizar arquitecturas de gran escala y de hoja-columna.