执行摘要:

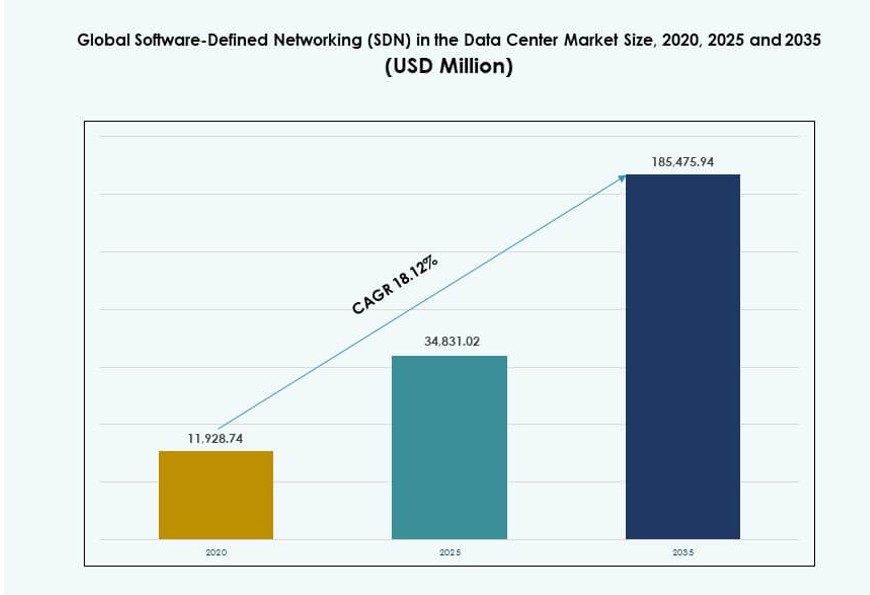

全球数据中心市场的软件定义网络(SDN)规模从2020年的119.2874亿美元增长到2025年的348.3102亿美元,预计到2035年将达到1854.7594亿美元,预测期内的复合年增长率为18.12%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2035 |

| 2025年数据中心市场的软件定义网络(SDN)规模 |

348.3102亿美元 |

| 数据中心市场的软件定义网络(SDN),复合年增长率 |

18.12% |

| 2035年数据中心市场的软件定义网络(SDN)规模 |

1854.7594亿美元 |

由于云的快速采用和对网络自动化需求的增加,市场不断发展。企业优先考虑可编程网络以管理复杂的流量模式。控制器、分析和安全方面的创新加强了采用。超大规模和托管扩展支持可扩展的SDN架构。企业将此市场视为敏捷性和成本控制的关键。投资者重视经常性软件收入和长期基础设施相关性。

由于早期的云成熟度和超大规模的存在,北美引领市场。欧洲紧随其后,企业数字化和合规驱动的升级强劲。由于中国、印度和东南亚数据中心的扩展,亚太地区迅速崛起。电信主导的数字增长支持中东的采用。拉丁美洲和非洲通过云优先战略和区域投资逐步采用。

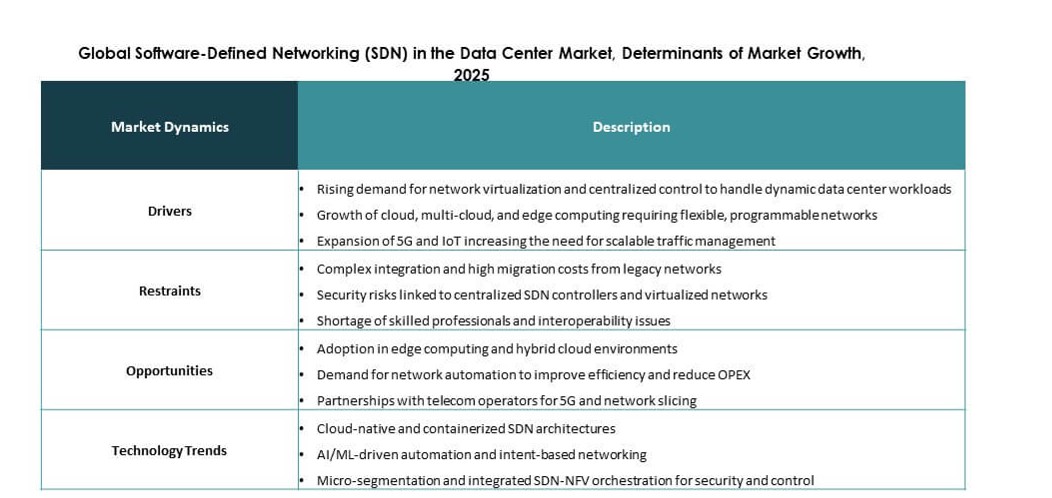

市场动态:

市场驱动因素

现代数据中心对可编程和集中化网络控制的需求增加

企业需要能够快速适应工作负载变化和流量模式的敏捷网络。传统网络限制了可扩展性并减缓了服务交付。软件定义网络实现了集中控制和更快的配置。云原生应用程序增加了数据中心内部的东西向流量。运营商寻求简化流量管理和减少手动任务的工具。自动化提高了正常运行时间和服务质量。全球数据中心市场的软件定义网络(SDN)支持灵活的网络设计。投资者将这一转变视为数字基础设施增长的核心。

- 例如,思科的N9100系列提供高达51.2 Tbps的交换容量,以支持现代数据中心中的大规模AI集群和超密集结构。

全球云、超大规模和托管数据中心的扩展

公共云的采用加速了各地区数据中心的扩展。超大规模运营商部署大型且复杂的网络结构。SDN支持跨分布式设施的一致性策略控制。托管服务提供商利用它来提供可定制的服务。网络抽象提高了多租户隔离。更快的供应改善了客户体验。全球数据中心市场中的软件定义网络(SDN)从这些部署模型中受益。企业重视可预测的网络性能和成本控制。

- 例如,Arista的R4系列平台在单个机箱中支持多达576个800GbE端口,以高吞吐量处理超大规模流量需求。

对网络自动化和运营成本优化的日益需求

数据中心运营商面临降低运营费用的压力。手动网络配置增加了错误率和停机风险。SDN平台实现了自动化供应和策略执行。集中可视性提高了故障排除速度。减少对硬件的依赖降低了资本支出。软件驱动的升级延长了基础设施的使用寿命。全球数据中心市场中的软件定义网络(SDN)符合效率目标。金融利益相关者青睐提高利润的平台。

对安全性、合规性和流量可视性的关注上升

网络中的网络风险持续增长。数据中心需要细粒度的安全控制。SDN实现了微分段和动态策略更新。中央控制器执行统一的安全规则。可视化工具改善了流量监控和威胁检测。法规合规需要可审计的网络策略。全球数据中心市场中的软件定义网络(SDN)解决了这些优先事项。战略投资者认为安全驱动的需求是稳定的驱动因素。

市场趋势

SDN与云原生和容器网络平台的集成

企业在混合环境中部署容器化工作负载。SDN与Kubernetes和云编排层集成。统一控制改善了工作负载的移动性。策略一致性支持多云策略。网络抽象简化了应用程序部署。供应商将产品与DevOps工作流程对齐。全球数据中心市场中的软件定义网络(SDN)反映了这种融合。平台的灵活性影响采购决策。

向供应商中立和开放网络架构的转变

买家寻求摆脱专有网络堆栈的自由。开放API实现多供应商互操作性。白盒交换机在大型数据中心中获得认可。软件层定义网络行为。成本透明性改善了采购规划。运营商获得更强的议价能力。全球数据中心市场中的软件定义网络(SDN)支持开放生态系统。技术投资者青睐可扩展的软件优先模型。

AI驱动的网络分析和策略优化的日益采用

数据中心网络生成大量遥测数据。AI工具帮助预测拥塞和故障。SDN控制器集成分析引擎。自动化策略调优改善流量流动。预测性洞察降低停机风险。网络团队依赖数据驱动的决策。全球数据中心市场中的软件定义网络(SDN)向智能引导控制演变。高级分析提高平台价值。

SDN在边缘和分布式数据中心环境中的日益使用

边缘数据中心支持对延迟敏感的应用程序。分布式站点需要集中管理。SDN实现远程配置和监控。轻量级控制器适合较小的设施。策略一致性提高服务可靠性。电信和企业边缘用例扩展。全球数据中心市场中的软件定义网络(SDN)超越核心设施。这一趋势扩大了可寻址需求。

市场挑战

与传统网络基础设施的复杂集成和技能差距

许多数据中心依赖传统硬件和协议。集成增加了部署的复杂性和成本。互操作性问题减缓了采用时间表。网络团队需要新的软件技能。培训投资增加了短期费用。运营风险顾虑推迟了升级。全球数据中心市场中的软件定义网络(SDN)面临谨慎的买家。供应商必须简化迁移路径。

对控制器可靠性、安全性和性能可扩展性的担忧

集中控制器被视为潜在的单点故障。高流量负载测试控制器性能极限。安全漏洞带来严重的运营风险。企业要求强大的冗余模型。性能验证需要时间和资源。信任在受监管行业中缓慢建立。全球数据中心市场中的软件定义网络(SDN)必须满足弹性期望。这些担忧影响了长购买周期。

市场机会

混合云和多云网络管理的增长潜力

企业在私有云和公共云之间采用混合IT策略。SDN提供统一的策略控制。无缝的工作负载移动性支持业务连续性。网络抽象减少了运营摩擦。服务提供商扩展了托管SDN产品。全球数据中心市场中的软件定义网络(SDN)受益于混合需求。这个领域吸引了强劲的企业支出。

在新兴市场和中型企业中的扩展

数字化转型在新兴经济体中加速。中小企业寻求成本效益的网络解决方案。基于云的SDN减少了前期投资。简化的部署适合有限的IT团队。区域数据中心的增长支持采用。全球数据中心市场中的软件定义网络(SDN)接触到新的客户层级。供应商可以通过订阅模式扩展。

市场细分

按解决方案

解决方案部分包括SDN控制器、交换机和网关。由于集中化的网络智能和策略控制,SDN控制器占据主导地位。交换机因白盒和开放网络的采用而需求增加。网关支持跨混合环境的互连。数据中心市场中的全球软件定义网络(SDN)受益于控制器主导的架构。增长驱动因素包括自动化需求和流量可见性。供应商专注于软件差异化。控制器占据最大的收入份额。

按服务

服务涵盖集成、咨询和支持功能。由于复杂的部署要求,集成和部署处于领先地位。咨询支持网络设计和迁移规划。支持服务确保正常运行时间和策略合规性。数据中心市场中的全球软件定义网络(SDN)依赖于服务专业知识。企业重视供应商主导的实施。经常性的支持收入提高了供应商的稳定性。大型部署推动服务需求上升。

按部署模型

部署模型包括本地部署、基于云的和混合SDN。由于混合IT环境,混合SDN处于领先地位。基于云的SDN在中小企业中快速增长。本地部署在受监管行业中仍然相关。数据中心市场中的全球软件定义网络(SDN)反映了混合主导地位。灵活性驱动采用决策。安全性和控制影响模型选择。

按架构

架构包括覆盖、底层和混合SDN。由于部署的便捷性,覆盖SDN占据最大份额。底层支持高性能环境。混合架构结合了灵活性和性能。数据中心市场中的全球软件定义网络(SDN)偏好覆盖解决方案。最小的硬件更改加速了采用。企业更喜欢逐步过渡。

按组织规模

由于复杂的网络,大型企业占据了大部分份额。中小企业采用基于云的SDN以提高成本效率。大型公司投资于先进的自动化。中小企业重视简化的管理工具。数据中心市场中的全球软件定义网络(SDN)服务于这两个细分市场。定价灵活性支持中小企业增长。企业需求保持稳定。

按应用

网络虚拟化引领应用采用。流量工程支持性能优化。自动化提高了运营效率。安全和策略管理优先。负载均衡和互连支持横向扩展设计。云网络扩展多云使用。数据中心市场中的全球软件定义网络(SDN)将虚拟化视为核心。应用多样性支持稳定增长。

按终端用户

由于大规模网络,IT和电信占据主导地位。BFSI采用SDN以实现安全和合规。医疗保健重视可靠性和数据保护。政府和国防需要策略控制。零售和制造支持数字化运营。教育采用基于云的模型。数据中心市场中的全球软件定义网络(SDN)受益于广泛采用。IT和电信占据最大份额。

区域见解

北美

北美由于早期技术采用占据近38%的市场份额。美国在超大规模部署方面领先。云服务提供商推动SDN投资。托管增长支持需求。企业自动化保持强劲。全球数据中心市场中的软件定义网络 (SDN)在此显示出高度成熟度。加拿大和墨西哥贡献稳定增长。

欧洲

欧洲约占27%的市场份额。法规合规性影响网络设计选择。企业采用SDN以提高效率和安全性。西欧在采用率方面领先。数据主权推动私人SDN使用。全球数据中心市场中的软件定义网络 (SDN)受益于数字化举措。德国、英国和法国主导需求。

- 例如,诺基亚的Nuage Networks为Orange Business Services在多个欧洲市场提供了SDN解决方案,实现了具有安全虚拟覆盖的自动化多租户网络。

亚太地区

亚太地区以快速扩张占据近25%的市场份额。中国和印度在数据中心建设方面领先。云采用在企业中加速。电信运营商投资于SDN。成本敏感市场偏好基于云的模型。全球数据中心市场中的软件定义网络 (SDN)在此增长最快。区域投资保持强劲。

- 例如,阿里云部署了其内部SDN平台,以管理中国超大规模数据中心的动态工作负载,优化大规模电子商务和人工智能服务的流量路由和租户隔离。

竞争洞察:

- 思科系统

- VMware

- 瞻博网络

- Arista网络

- 惠普企业(HPE)

- 华为技术

- 诺基亚

- 戴尔科技

- IBM

- 赛纳公司

全球数据中心市场中的软件定义网络(SDN)的竞争格局由传统网络巨头和专业软件供应商组成。思科和VMware以全面的SDN产品组合领先,这些产品可在混合环境中集成。瞻博网络和Arista网络专注于为超大规模和云优先运营商提供高性能网络。HPE和戴尔科技提供与数据中心硬件集成的SDN基础设施。华为和诺基亚在电信导向的部署中竞争激烈。IBM和赛纳通过分析和编排能力增强SDN产品。该市场高度整合,创新、互操作性和可扩展性推动供应商定位。对人工智能驱动的网络智能和多云集成的战略投资继续定义产品差异化。合作、收购和SDN特定的研发在加强市场份额中发挥关键作用。

最新发展

- 2025年10月,思科推出了N9100数据中心交换机,这是首个由NVIDIA合作伙伴开发的解决方案,使用Spectrum-X以太网硅为AI工作负载中的SDN提供支持。它支持新云和企业数据中心之间的可扩展、安全网络。

- 2025年10月,Arista网络推出了R4系列平台,包括7800R4和7280R4路由器,配备800GbE和3.2Tbps HyperPorts,用于AI数据中心中的SDN。这些系统采用EOS软件,支持EVPN/VXLAN覆盖、深度缓冲和线速加密,以优化大规模骨干网和叶脊架构。