Zusammenfassung:

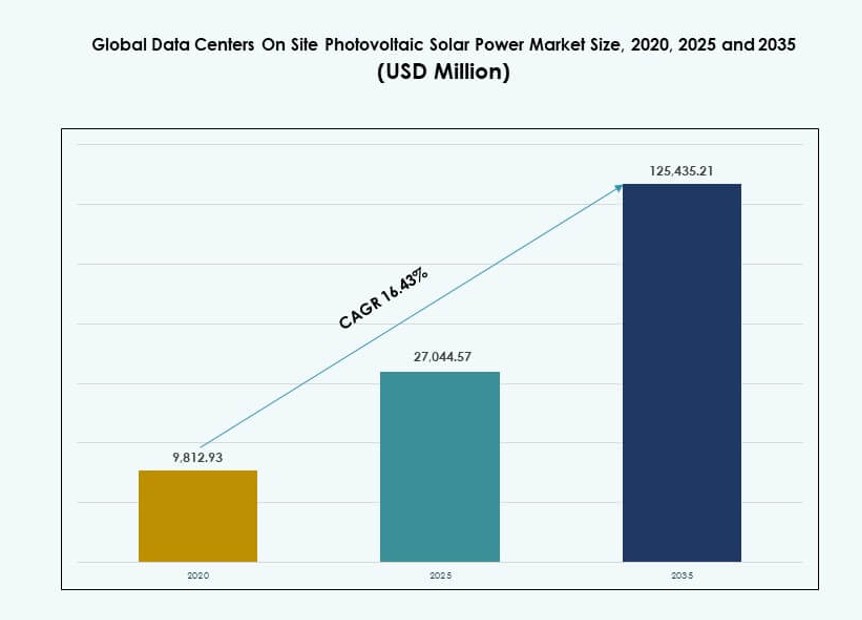

Die Größe des globalen Marktes für Photovoltaik-Solaranlagen vor Ort in Rechenzentren wurde 2020 auf 9.812,93 Millionen USD geschätzt und soll bis 2025 auf 27.044,57 Millionen USD anwachsen. Bis 2035 wird ein Anstieg auf 125.435,21 Millionen USD bei einer CAGR von 16,43 % während des Prognosezeitraums erwartet.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Photovoltaik-Solaranlagen vor Ort in Rechenzentren 2025 |

USD 27.044,57 Millionen |

| Markt für Photovoltaik-Solaranlagen vor Ort in Rechenzentren, CAGR |

16,43% |

| Marktgröße für Photovoltaik-Solaranlagen vor Ort in Rechenzentren 2035 |

USD 125.435,21 Millionen |

Steigende Energienachfrage, Netzinstabilität und Ziele zur Kohlenstoffneutralität treiben Investitionen in Photovoltaiksysteme vor Ort voran. Betreiber von Rechenzentren setzen zunehmend auf Solarenergie, um Energieunabhängigkeit zu erlangen, die Betriebszeit zu verbessern und ESG-Verpflichtungen nachzukommen. Innovationen bei hocheffizienten Modulen, digitalen Überwachungssystemen und hybriden Solar-plus-Speicher-Modellen machen die Integration attraktiver. Unternehmen sehen in solarbetriebenen Infrastrukturen eine langfristige Absicherung gegen steigende Energiekosten, während Investoren Vermögenswerte bevorzugen, die Nachhaltigkeit, Zuverlässigkeit und langfristige Renditen verbessern.

Nordamerika führt die Einführung an, dank der frühen Übernahme durch Hyperscale-Betreiber und unterstützender erneuerbarer Richtlinien. Europa folgt, getrieben durch hohe Energiekosten und Klimagesetzgebung. Der asiatisch-pazifische Raum wächst schnell, angeführt von steigenden Bedürfnissen nach digitaler Infrastruktur in China, Indien und Südostasien. Der Nahe Osten gewinnt mit wegweisenden Solar-Rechenzentrum-Projekten an Dynamik, während Lateinamerika und Afrika aufgrund verbesserter Solarökonomie und digitalem Wachstum langfristiges Potenzial zeigen.

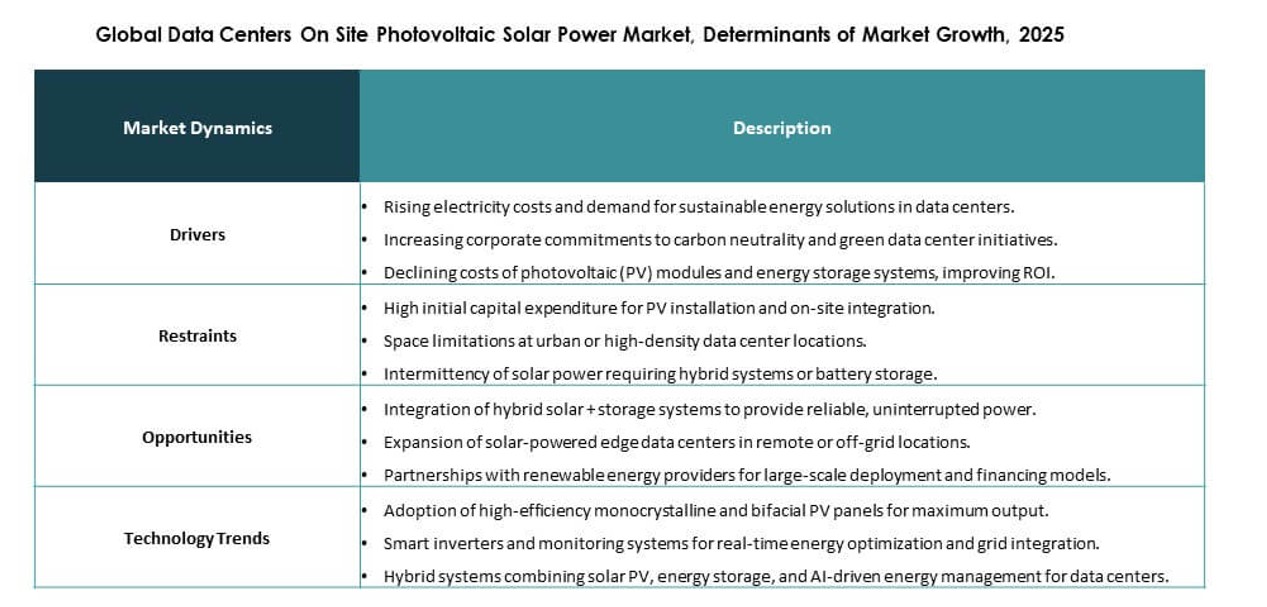

Marktdynamik:

Markttreiber

Steigender Druck zur Senkung von Energiekosten und CO2-Fußabdruck in Rechenzentren

Betreiber von Rechenzentren stehen unter anhaltendem Druck, die Betriebskosten zu senken und Klimaziele zu erreichen. Energiekosten machen einen großen Anteil der Gesamtkosten des Eigentums aus. Solarenergie vor Ort unterstützt vorhersehbare Energiepreise über lange Zeiträume. Der globale Markt für Photovoltaik-Solaranlagen vor Ort in Rechenzentren gewinnt aufgrund dieser Kostenstabilität an Bedeutung. Unternehmen nutzen Solarenergie, um sich gegen Preisschwankungen im Netz abzusichern. Nachhaltigkeitsberichtsstandards beeinflussen auch Beschaffungsentscheidungen. Unternehmensziele für Netto-Null treiben die Integration erneuerbarer Energien auf Einrichtungsebene voran. Investoren schätzen Vermögenswerte mit geringerem langfristigem Energierisiko. Dieser Treiber stärkt das Vertrauen in die langfristige Einführung.

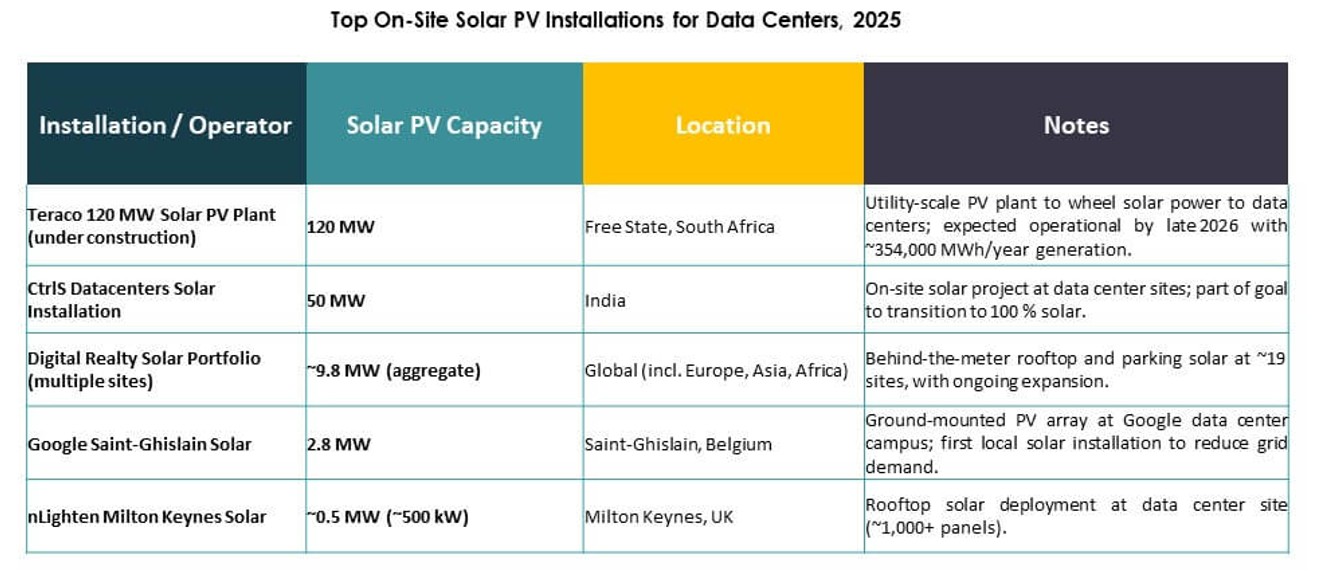

- Zum Beispiel hat CtrlS Datacenters seine 125 MW GreenVolt-Solaranlage in Nagpur in Betrieb genommen, um seinen Campus in Mumbai zu versorgen, wobei über 60% der gesamten Last mit N-Typ-Modulen abgedeckt werden.

Wachsende Akzeptanz hybrider Energiearchitekturen für Stromresilienz

Rechenzentren benötigen unter allen Bedingungen eine unterbrechungsfreie Stromversorgung. Hybridsysteme, die Solarenergie, Speicher und Netzversorgung kombinieren, verbessern die Resilienz. Solarenergie unterstützt die Tageslastabdeckung und entlastet das Netz. Die Integration von Batterien stärkt die Backup-Fähigkeit bei Ausfällen. Der globale Markt für Photovoltaik-Solaranlagen vor Ort in Rechenzentren profitiert von diesem architektonischen Wandel. Betreiber priorisieren Betriebszeit und Stromqualität gegenüber der Abhängigkeit von einer einzigen Quelle. Energieautonomie wird zu einer strategischen operativen Kennzahl. Dieser Wandel unterstützt die Kapitalallokation in integrierte Energiesysteme. Langfristige Zuverlässigkeit zieht institutionelle Investitionen an.

Fortschritte in der Solartechnologie und digitalen Energiemanagementplattformen

Verbesserungen der Paneeleffizienz steigern die Leistung auf begrenztem Raum. Intelligente Wechselrichter unterstützen eine stabile Stromumwandlung bei variablen Lasten. Digitale Energieplattformen ermöglichen die Echtzeitoptimierung der Solarleistung. Der globale Markt für Photovoltaik-Solaranlagen vor Ort in Rechenzentren stimmt mit diesem Trend zur digitalen Steuerung überein. Prädiktive Analysen verbessern die Nutzung von Anlagen und die Wartungsplanung. Automatisierung reduziert manuelle Eingriffe und Energieverluste. Die Reife der Technologie senkt das wahrgenommene Ausführungsrisiko. Anbieter stimmen ihre Angebote mit den Leistungsstandards von Rechenzentren ab. Innovation stärkt die kommerzielle Skalierbarkeit.

- Zum Beispiel hat JinkoSolar 2025 40% seiner Linien aufgerüstet, um 40–50 GW TOPCon-Module mit bis zu 24,8% Effizienz zu produzieren, ideal für dichte PV-Installationen in Hyperscale-Campussen.

Strategische Rolle erneuerbarer Vermögenswerte bei der Bewertung und Finanzierung von Rechenzentren

Die Integration erneuerbarer Energien beeinflusst die Vermögensbewertung auf den Kapitalmärkten. Finanzinstitute bevorzugen Infrastrukturen mit nachhaltigen Stromprofilen. Solaranlagen unterstützen grüne Finanzierung und senken die Kreditkosten. Der globale Markt für Photovoltaik-Solaranlagen vor Ort in Rechenzentren unterstützt die langfristige Attraktivität von Vermögenswerten. Stromunabhängigkeit verbessert Risikobewertungsmodelle. Investoren betrachten Standorte mit erneuerbarer Energie als zukunftssichere Vermögenswerte. Lange Lebenszyklen von Vermögenswerten stimmen mit den Amortisationszeiten von Solaranlagen überein. Dieser Treiber verändert Investitionsstrategien in Infrastrukturen. Das Marktvertrauen steigt weiter.

Markttrends

Ausbau von On-Site-Solar in der Gestaltung von Hyperscale- und Colocation-Einrichtungen

Hyperscale-Betreiber integrieren Solarenergie bereits in der Entwurfsphase. Colocation-Anbieter nutzen Solarenergie, um nachhaltigkeitsorientierte Kunden anzuziehen. Die Standortplanung integriert Dach- und bodenmontierte Arrays. Der globale Markt für Photovoltaik-Solaranlagen vor Ort in Rechenzentren spiegelt diesen Design-First-Ansatz wider. Die Stromplanung verschiebt sich von der Nachrüstung zur nativen Integration. Betreiber suchen nach modularen Wachstumsoptionen für Solarkapazitäten. Langfristige Stromplanung verbessert die Kostenprognose. Die Nachfrage der Kunden beeinflusst die Investitionsentscheidungen der Anbieter. Dieser Trend verändert die Entwicklungsmodelle von Einrichtungen.

Verschiebung hin zu energieorientiertem Workload- und Lastmanagement

Energieeffiziente Planung gewinnt in großen Rechenzentren an Bedeutung. Betreiber stimmen Arbeitslasten mit den Solarproduktionszeiten ab. Energiemanagement-Software unterstützt diese Koordination. Der globale Markt für Photovoltaik-Solarenergie vor Ort in Rechenzentren unterstützt flexible Energieverbrauchsstrategien. Die Verfügbarkeit von Solarenergie beeinflusst die Betriebsplanung. Dieser Ansatz verbessert die Nutzung erneuerbarer Energien. Er reduziert die Abhängigkeit von Spitzenpreisen im Stromnetz. Digitale Koordination stärkt die Systemeffizienz. Operative Intelligenz wird zu einem entscheidenden Unterscheidungsmerkmal.

Erhöhtes Augenmerk auf platzsparende und leistungsstarke Solaranlagen

Flächenbeschränkungen in Rechenzentren beeinflussen die Solarauswahl. Hochleistungspanels gewinnen an Beliebtheit. Kompakte Montagesysteme unterstützen dichte Anordnungen. Der globale Markt für Photovoltaik-Solarenergie vor Ort in Rechenzentren spiegelt diesen Effizienzfokus wider. Betreiber maximieren die Leistung pro Quadratmeter. Ingenieurtechnische Innovation unterstützt die strukturelle Integration. Raumoptimierung verbessert die Projektmachbarkeit. Städtische und Randstandorte profitieren stark. Dieser Trend unterstützt die Einführung von Premium-Technologie.

Wachsende Zusammenarbeit zwischen Rechenzentrumsbetreibern und Solar-OEMs

Strategische Partnerschaften nehmen in der gesamten Wertschöpfungskette zu. OEMs passen Systeme an die Lasten von Rechenzentren an. Betreiber suchen nach langfristigen Leistungsgarantien. Der globale Markt für Photovoltaik-Solarenergie vor Ort in Rechenzentren profitiert von der gemeinsamen Lösungsentwicklung. Zusammenarbeit verbessert die Bereitstellungsgeschwindigkeit. Standardisierung reduziert die Integrationskomplexität. Gemeinsame Fahrpläne unterstützen die Skalierungserweiterung. Lieferantenbeziehungen beeinflussen die Beschaffungsstrategie. Partnerschaftsgetriebene Ausführung gewinnt an Dynamik.

Marktherausforderungen

Hoher anfänglicher Kapitalbedarf und lange Amortisationserwartungen

Vor Ort installierte Solarprojekte erfordern erhebliche Anfangsinvestitionen. Die Kapitalgenehmigung bleibt für kostenempfindliche Betreiber komplex. Amortisationszeiträume hängen von Energiepreisannahmen ab. Der globale Markt für Photovoltaik-Solarenergie vor Ort in Rechenzentren steht unter Finanzierungsprüfung. Kleinere Betreiber stehen vor Budgetbeschränkungen. Die Wirtschaftlichkeit von Projekten variiert je nach Geografie. Finanzielle Unsicherheit verzögert Adoptionsentscheidungen. Risikowahrnehmung beeinflusst das Investitionstempo. Kapitalintensität bleibt ein zentrales Hindernis.

Betriebskomplexität und Netzintegrationsbeschränkungen

Die Integration von Solarenergie erhöht die technische Komplexität der Rechenzentrumsbetriebe. Netzanschlussregeln variieren je nach Region. Das Management der Stromqualität erfordert fortschrittliche Steuerungen. Der globale Markt für Photovoltaik-Solarenergie vor Ort in Rechenzentren muss diese Einschränkungen angehen. Die Verfügbarkeit qualifizierter Arbeitskräfte begrenzt die Ausführungsgeschwindigkeit. Regulatorische Genehmigungszyklen verlängern die Zeitpläne. Wartungskoordination erhöht die betriebliche Belastung. Integrationsrisiken beunruhigen konservative Betreiber. Komplexität verlangsamt die einheitliche Einführung.

Marktchancen

Steigende Nachfrage nach erneuerbar betriebenen digitalen Infrastrukturen von Unternehmenskunden

Unternehmenskunden bevorzugen nachhaltige Datenhosting-Partner. Erneuerbare Energien verbessern die Markenanpassung. Die Nutzung von Solarenergie stärkt die Service-Differenzierung. Der Markt für Photovoltaik-Solarenergie in Rechenzentren profitiert von der nachfragegetriebenen Nachfrage der Kunden. Grüne Referenzen beeinflussen Vertragsentscheidungen. Langfristige Servicevereinbarungen unterstützen die Investitionsrückgewinnung. Nachhaltigkeitsprüfungen beeinflussen die Lieferantenauswahl. Diese Gelegenheit unterstützt Premium-Preismodelle.

Unerschlossenes Potenzial in aufstrebenden Märkten und Edge-Rechenzentren

Schwellenländer erweitern ihre digitale Infrastruktur schnell. Herausforderungen bei der Netzzuverlässigkeit fördern die Nutzung von Solarenergie vor Ort. Edge-Rechenzentren benötigen lokale Energieautonomie. Der Markt für Photovoltaik-Solarenergie in Rechenzentren entspricht diesem Bedarf. Modulare Solaranlagen passen zu verteilten Implementierungen. Regierungsziele für erneuerbare Energien unterstützen die Einführung. Infrastrukturlücken schaffen Raum für Implementierungen. Diese Gelegenheit erweitert die adressierbare Nachfrage.

Marktsegmentierung

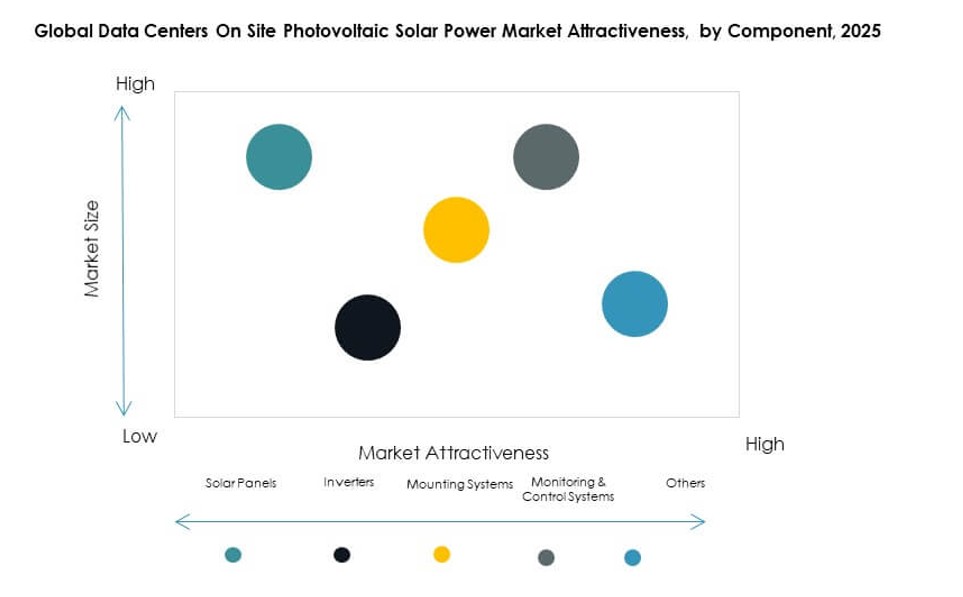

Nach Komponente

Solarmodule dominieren aufgrund ihrer direkten Rolle bei der Energieerzeugung und sinkender Stückkosten. Hochleistungsmodule gewinnen in Rechenzentrumsumgebungen starke Präferenz. Wechselrichter unterstützen eine stabile Leistungsumwandlung bei variablen Lasten. Montagesysteme ermöglichen eine platzsparende Implementierung. Überwachungs- und Steuerungssysteme verbessern die Leistungssichtbarkeit und Betriebszeit. Der Markt für Photovoltaik-Solarenergie in Rechenzentren profitiert von integrierten Komponentenlösungen. Module machen aufgrund der Skalierungsanforderungen den größten Anteil aus. Innovationen in Balance-of-System-Komponenten unterstützen die langfristige Zuverlässigkeit.

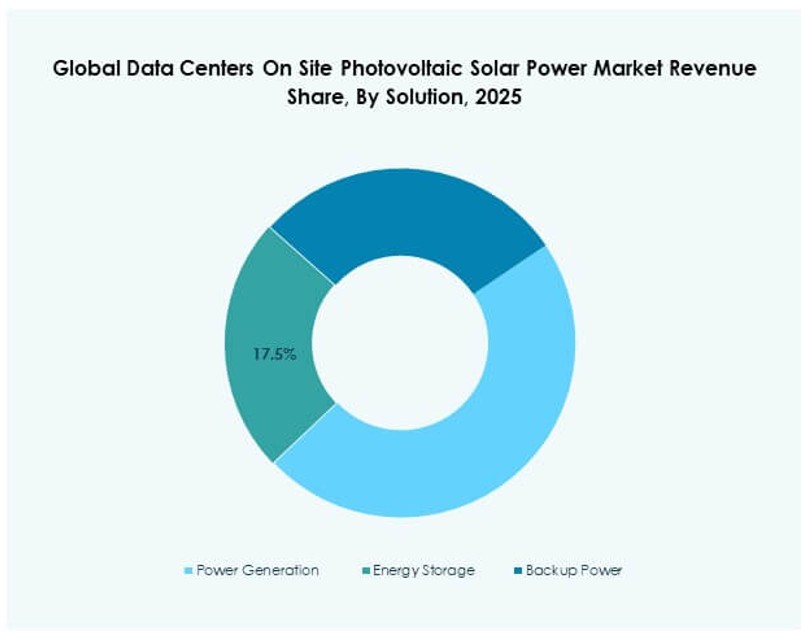

Nach Anwendung

Die Stromerzeugung bleibt die führende Anwendung, da Betreiber darauf abzielen, den primären Netzverbrauch auszugleichen. Energiespeicherung gewinnt an Bedeutung, wo Zuverlässigkeit und Lastenausgleich wichtig sind. Anwendungen für Notstrom unterstützen Resilienzstrategien. Der Markt für Photovoltaik-Solarenergie in Rechenzentren verzeichnet die stärkste Einführung in der primären Stromunterstützung. Die Integration von Speicherlösungen verbessert die Solarnutzung. Die Nutzung als Backup bleibt sekundär, aber strategisch. Die Wahl der Anwendung hängt von der Standortgröße und der Netzqualität ab. Die Stromerzeugung dominiert weiterhin die Gesamtnachfrage.

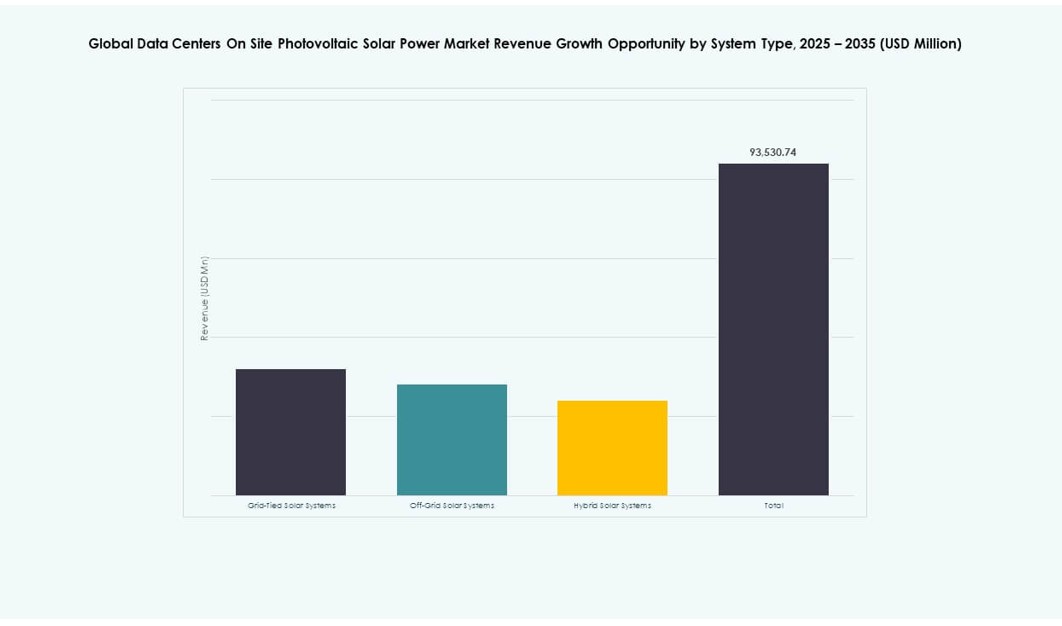

Nach Systemtyp

Netzgebundene Systeme halten den größten Anteil aufgrund von Kosteneffizienz und Netzunterstützung. Hybridsysteme zeigen ein schnelleres Wachstum aufgrund von Resilienzvorteilen. Off-Grid-Systeme bleiben eine Nische für abgelegene Standorte. Der Markt für Photovoltaik-Solarenergie in Rechenzentren bevorzugt hybride Architekturen bei Neubauten. Netzgebundene Systeme reduzieren die Anfangskosten. Hybride Modelle verbessern die Betriebszeitgarantie. Die Systemwahl spiegelt Zuverlässigkeitsziele wider. Die Einführung von Hybridsystemen beschleunigt sich stetig.

Nach Rechenzentrumstyp

Hyperscale-Rechenzentren dominieren aufgrund des hohen Energiebedarfs und der Skaleneffekte. Colocation-Einrichtungen folgen mit starken, kundengetriebenen Nachhaltigkeitsanforderungen. Unternehmensstandorte übernehmen selektiv basierend auf dem Budget. Edge-Rechenzentren zeigen wachsendes Interesse aufgrund des Bedarfs an Energieautonomie. Der Markt für Photovoltaik-Solarenergie in Rechenzentren steht in enger Verbindung mit der Expansion von Hyperscale-Rechenzentren. Skalierung unterstützt die Machbarkeit von Solarenergie. Die Einführung von Colocation wächst stetig. Edge-Implementierungen schaffen neue Nachfragebereiche.

Nach Technologie

Monokristalline Module führen aufgrund ihrer hohen Effizienz und Platzoptimierung. Polykristalline Module dienen kostenempfindlichen Installationen. Dünnschicht-PV findet Anwendung in spezifischen strukturellen Anwendungen. Der globale Markt für Photovoltaik-Solarkraftwerke vor Ort in Rechenzentren bevorzugt monokristalline Technologie aus Leistungsgründen. Effizienz unterstützt eine höhere Ausgangsdichte. Die Technologieauswahl spiegelt Landbeschränkungen wider. Haltbarkeit beeinflusst die Lebenszykluskosten. Monokristalline Module bleiben dominant.

Regionale Einblicke

Nordamerika und Europa

Nordamerika führt mit einem Marktanteil von etwa 38% aufgrund der Konzentration von Hyperscale und erneuerbaren Energierichtlinien. Die Vereinigten Staaten treiben die frühe Einführung durch Unternehmensnachhaltigkeitsziele voran. Kanada unterstützt das Wachstum mit Anreizen für saubere Energie. Europa hält einen Anteil von fast 27% aufgrund strenger Klimaregelungen. Deutschland, Frankreich und das Vereinigte Königreich führen den regionalen Einsatz an. Die Volatilität der Strompreise unterstützt die Solarnutzung. Der globale Markt für Photovoltaik-Solarkraftwerke vor Ort in Rechenzentren bleibt in diesen Regionen stark.

- Zum Beispiel erreichte Microsoft 2023 eine globale Abdeckung mit erneuerbaren Energien von 96%, unterstützt durch großflächige Solar-PPAs in Virginia und Texas, wo es hochdichte Rechenzentrumsregionen betreibt, die mit seinem 100/100/0-Null-Kohlenstoff-Energie-Engagement übereinstimmen.

Asien-Pazifik

Der asiatisch-pazifische Raum macht etwa 25% des Anteils mit schnellem Ausbau von Rechenzentren aus. China führt aufgrund großer Investitionen in digitale Infrastruktur. Indien zeigt starkes Wachstum aufgrund erneuerbarer Ziele. Japan und Südkorea konzentrieren sich auf Energiesicherheit. Der globale Markt für Photovoltaik-Solarkraftwerke vor Ort in Rechenzentren profitiert von Neubautätigkeiten. Das Wachstum der Stromnachfrage unterstützt die Solarintegration. Staatliche Unterstützung beschleunigt die Einführung.

Mittlerer Osten, Lateinamerika und Afrika

Diese Regionen halten zusammen etwa 10% des Anteils, zeigen jedoch steigendes Potenzial. Der Mittlere Osten nutzt Solarenergie, um die Energieintensität zu managen. Lateinamerika profitiert von hoher Sonneneinstrahlung. Afrika erkundet Solarenergie für Netzstabilität. Der globale Markt für Photovoltaik-Solarkraftwerke vor Ort in Rechenzentren sieht eine allmähliche Aufnahme. Politische Rahmenbedingungen verbessern die Projektmachbarkeit. Frühe Investitionen signalisieren langfristiges Wachstum. Aufstrebende Regionen erweitern zukünftige Chancen.

- Zum Beispiel startete DEWA im Januar 2026 die zweite Phase seines grünen Rechenzentrums in Dubai, das von Solarenergie aus dem Mohammed bin Rashid Al Maktoum Solarpark betrieben wird und digitale und Netzdienste durch erneuerbare Energien vor Ort verbessert.

Konkurrenzfähige Einblicke:

- Trina Solar

- JA Solar Co., Ltd.

- SunPower Corporation

- First Solar, Inc.

- JinkoSolar

- Canadian Solar

- Yingli Solar

- Hanwha Q CELLS

- Vikram Solar Pvt. Ltd.

- SCHOTT North America, Inc.

Der globale Markt für Photovoltaik-Solarkraftwerke an Rechenzentren vor Ort zeichnet sich durch eine wettbewerbsintensive Landschaft aus, die von einer Mischung aus etablierten Solarmodulherstellern und regional fokussierten Anbietern geprägt ist. Er umfasst globale Akteure, die durch hocheffiziente Module, schlüsselfertige EPC-Dienstleistungen und starke Partnerschaften mit Rechenzentrumsbetreibern dominieren. Unternehmen wie Trina Solar, JinkoSolar und SunPower konkurrieren in den Bereichen Technologieperformance, Bankfähigkeit und großflächige Einsatzmöglichkeiten. Die Akteure differenzieren sich auch durch integrierte Lösungen, die nicht nur Module, sondern auch Wechselrichter, Speicher und Energiemonitoring-Plattformen anbieten. Marktaktivitäten umfassen Fusionen, Investitionen in Forschung und Entwicklung sowie regionale Expansion in wachstumsstarke Gebiete. Die Wettbewerbsintensität steigt, da Betreiber maßgeschneiderte Systeme verlangen, die den Standards der digitalen Infrastruktur entsprechen. Die strategische Ausrichtung auf Hyperscale- und Colocation-Kunden bleibt zentral, um die Führungsposition in diesem Markt zu halten.

Neueste Entwicklungen:

- Im Januar 2026 genehmigte die Dubai Electricity and Water Authority (DEWA) die zweite Phase ihres solarbetriebenen grünen Rechenzentrums in Warsan, das hauptsächlich durch erneuerbare Energie vor Ort aus dem Mohammed bin Rashid Al Maktoum Solar Park betrieben wird. Diese Erweiterung erhöht die Kapazität, Widerstandsfähigkeit und Effizienz für digitale Dienste und Smart-Grid-Operationen.

- Im Februar 2025 schloss CtrlS Datacenters seine 125MW GreenVolt 1 Solarfarm vor Ort in Nagpur, Maharashtra, ab, um seinen Rechenzentrumscampus in Mumbai mit Strom zu versorgen. Das Projekt, das in zwei Phasen gebaut wurde, wobei die ersten 65,2MW im Juni 2024 in Betrieb gingen, verwendet effiziente N-Typ-Solarmodule und deckt 60% des Energiebedarfs des Campus.