エグゼクティブサマリー:

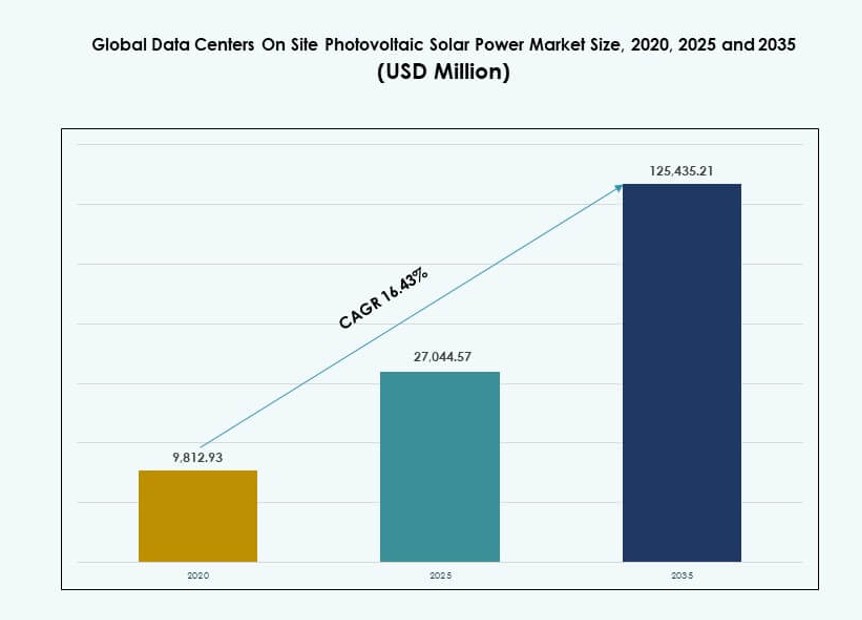

グローバルデータセンターのオンサイト太陽光発電市場規模は、2020年に98億1,293万ドルから2025年に270億4,457万ドルに評価され、2035年までに1,254億3,521万ドルに達すると予想されており、予測期間中のCAGRは16.43%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| 2025年のデータセンターオンサイト太陽光発電市場規模 |

270億4,457万ドル |

| データセンターオンサイト太陽光発電市場、CAGR |

16.43% |

| 2035年のデータセンターオンサイト太陽光発電市場規模 |

1,254億3,521万ドル |

エネルギー需要の増加、グリッドの不安定性、カーボンニュートラル目標がオンサイト太陽光発電システムへの投資を促進しています。データセンターの運営者は、エネルギーの独立性を獲得し、稼働時間を改善し、ESGのコミットメントに合わせるために、急速に太陽光発電を採用しています。高効率パネル、デジタル監視システム、ハイブリッドのソーラープラスストレージモデルの革新が統合をより魅力的にしています。企業は、エネルギーコストの上昇に対する長期的なヘッジとして太陽光発電インフラを見ています。一方、投資家は持続可能性、信頼性、長期的なリターンを改善する資産を好みます。

北米は、ハイパースケールオペレーターによる早期採用と支援的な再生可能エネルギー政策により、展開をリードしています。ヨーロッパは、高い電力コストと気候法により続いています。アジア太平洋地域は、中国、インド、東南アジアでのデジタルインフラ需要の増加により急速に台頭しています。中東は画期的なソーラーデータセンタープロジェクトで勢いを増しており、ラテンアメリカとアフリカは、太陽光経済の改善とデジタル成長により長期的な可能性を示しています。

市場のダイナミクス:

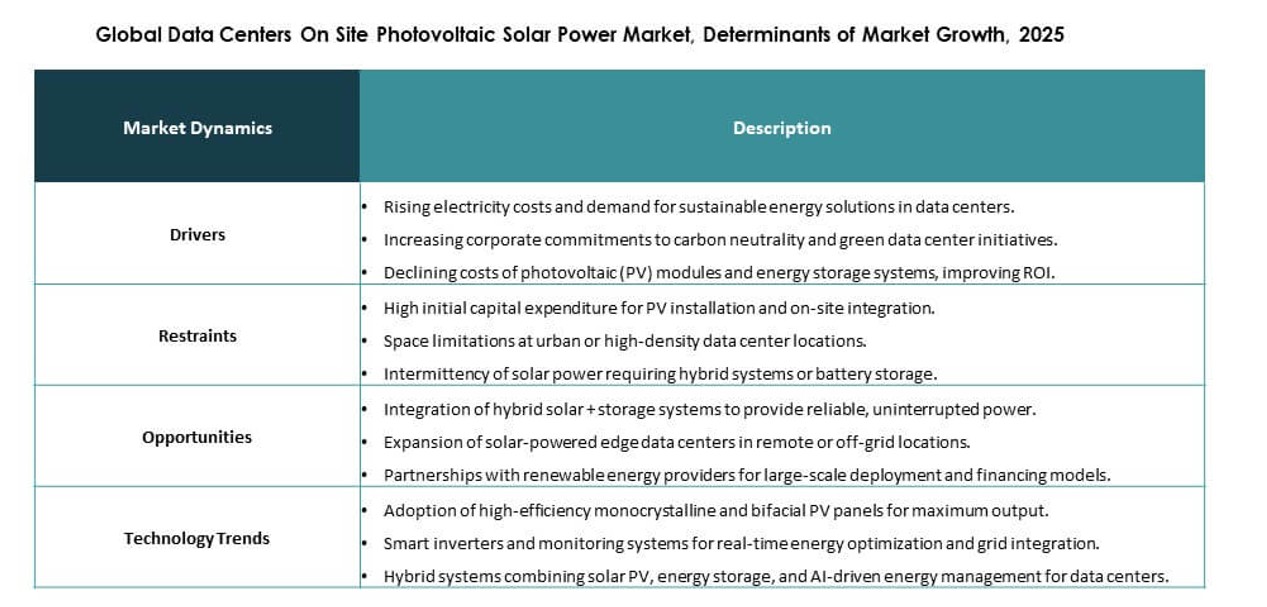

市場の推進要因

データセンター全体でのエネルギーコストとカーボンフットプリント削減への圧力の増加

データセンターの運営者は、運営コストを削減し、気候目標を達成するための持続的な圧力に直面しています。エネルギー費用は総所有コストの大部分を占めています。オンサイトの太陽光発電は、長期間にわたる予測可能なエネルギー価格をサポートします。このコストの安定性により、グローバルデータセンターのオンサイト太陽光発電市場の重要性が増しています。企業は、グリッド価格の変動に対するヘッジとして太陽光を使用します。持続可能性報告基準も調達決定に影響を与えます。企業のネットゼロ目標は、施設レベルでの再生可能エネルギーの統合を推進します。投資家は、長期的なエネルギーリスクが低い資産を評価します。この推進要因は、長期的な展開の信頼を強化します。

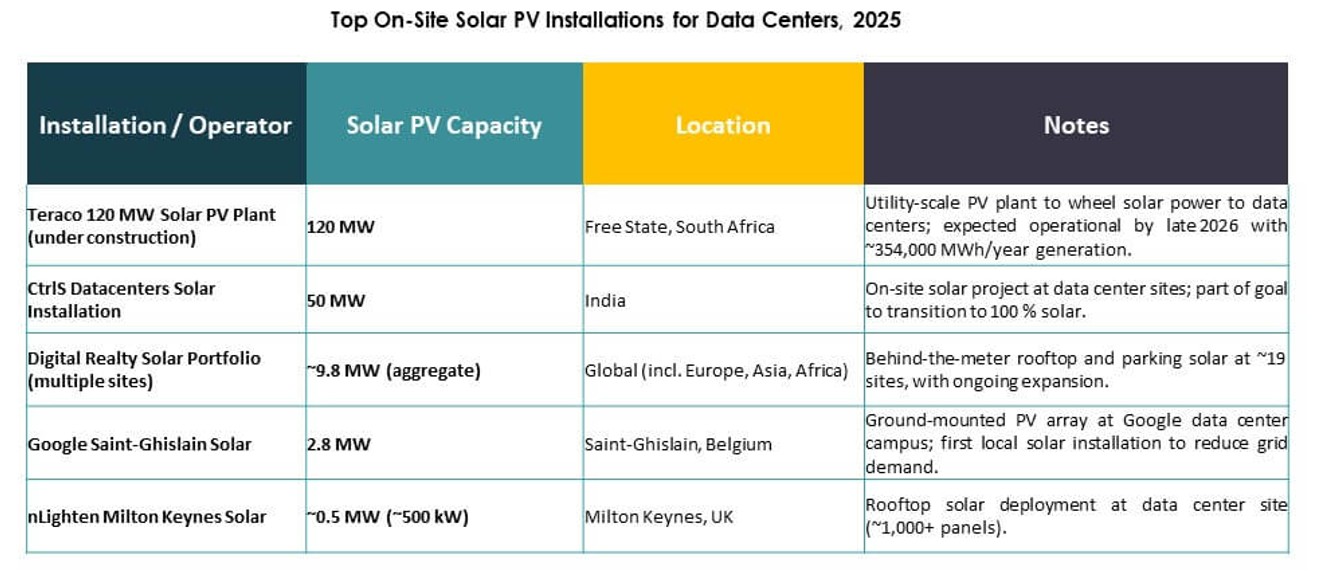

- 例えば、CtrlSデータセンターは、ムンバイキャンパスに電力を供給するために、ナグプールで125 MWのGreenVoltソーラープラントを稼働させ、N型モジュールを使用して総負荷の60%以上をカバーしています。

電力の回復力を高めるためのハイブリッドエネルギーアーキテクチャの採用拡大

データセンターは、どのような状況でも途切れない電力を必要とします。太陽光、蓄電、グリッド供給を組み合わせたハイブリッドシステムは、回復力を向上させます。太陽光発電は昼間の負荷カバーとグリッドの負担軽減をサポートします。バッテリーの統合は停電時のバックアップ能力を強化します。グローバルデータセンターのオンサイト太陽光発電市場は、このアーキテクチャの変化から利益を得ています。オペレーターは、単一のソース依存よりも稼働時間と電力品質を優先します。エネルギー自律性は戦略的な運用指標となります。この変化は統合エネルギーシステムへの資本配分をサポートします。長期的な信頼性は機関投資を引き付けます。

太陽光技術とデジタルエネルギー管理プラットフォームの進展

パネルの効率向上は限られたサイトスペース内での出力を高めます。スマートインバーターは変動する負荷下での安定した電力変換をサポートします。デジタルエネルギープラットフォームは太陽光出力のリアルタイム最適化を可能にします。グローバルデータセンターのオンサイト太陽光発電市場はこのデジタル制御のトレンドに一致しています。予測分析は資産の利用とメンテナンス計画を改善します。自動化は手動介入とエネルギー損失を減少させます。技術の成熟は実行リスクの認識を低下させます。ベンダーはデータセンターパフォーマンス基準に合わせて提供を調整します。イノベーションは商業的なスケーラビリティを強化します。

- 例えば、JinkoSolarは2025年にラインの40%をアップグレードし、40〜50 GWのTOPConモジュールを生産し、最大24.8%の効率に達し、ハイパースケールキャンパスでの高密度PV設置に理想的です。

データセンターの評価と資金調達における再生可能資産の戦略的役割

再生可能エネルギーの統合は資本市場での資産評価に影響を与えます。金融機関は持続可能な電力プロファイルを持つインフラを好みます。太陽光資産はグリーンファイナンスをサポートし、借入コストを低下させます。グローバルデータセンターのオンサイト太陽光発電市場は長期的な資産の魅力をサポートします。電力の独立性はリスク評価モデルを改善します。投資家は再生可能エネルギーを利用したサイトを将来に備えた資産と見なします。長い資産ライフサイクルは太陽光の回収期間と一致します。この推進力はインフラ投資戦略を再構築します。市場の信頼は引き続き高まっています。

市場動向

ハイパースケールおよびコロケーション施設設計におけるオンサイト太陽光の拡大

ハイパースケールオペレーターは設計段階で太陽光を組み込みます。コロケーションプロバイダーは持続可能性を重視するクライアントを引き付けるために太陽光を使用します。サイト計画は屋上および地上設置のアレイを統合します。グローバルデータセンターのオンサイト太陽光発電市場はこの設計優先アプローチを反映しています。電力計画は改修からネイティブ統合へとシフトします。オペレーターはモジュラー太陽光容量の成長を求めます。長期的な電力計画はコスト予測可能性を改善します。クライアントの需要はプロバイダーの投資決定に影響を与えます。このトレンドは施設開発モデルを再構築します。

エネルギー意識のあるワークロードおよび電力負荷管理へのシフト

エネルギー意識の高いスケジューリングは、大規模なデータセンターで注目を集めています。オペレーターはワークロードを太陽光出力のウィンドウに合わせています。電力管理ソフトウェアがこの調整をサポートします。グローバルデータセンターのオンサイト太陽光発電市場は、柔軟なエネルギー使用戦略をサポートします。太陽光の利用可能性が運用計画に影響を与えます。このアプローチは再生可能エネルギーの利用率を向上させます。電力網のピーク価格への依存を減らします。デジタル調整がシステム効率を強化します。運用インテリジェンスが重要な差別化要因となります。

スペース効率と高出力の太陽光発電設置への注目の増加

データセンターの土地制約が太陽光選定に影響を与えます。高効率パネルが好まれます。コンパクトな取り付けシステムが密集したレイアウトをサポートします。グローバルデータセンターのオンサイト太陽光発電市場は、この効率重視を反映しています。オペレーターは平方メートルあたりの出力を最大化します。エンジニアリングの革新が構造統合をサポートします。スペースの最適化がプロジェクトの実現可能性を向上させます。都市部やエッジサイトが大きな恩恵を受けます。このトレンドはプレミアム技術の採用をサポートします。

データセンターオペレーターと太陽光OEMの協力関係の拡大

戦略的パートナーシップがバリューチェーン全体で増加しています。OEMはデータセンターの負荷に合わせてシステムをカスタマイズします。オペレーターは長期的な性能保証を求めています。グローバルデータセンターのオンサイト太陽光発電市場は、共同ソリューション開発から利益を得ています。協力により展開速度が向上します。標準化が統合の複雑さを軽減します。共有ロードマップが規模拡大をサポートします。ベンダーとの関係が調達戦略に影響を与えます。パートナーシップ主導の実行が勢いを増しています。

市場の課題

高い初期資本要件と長期的な回収期待

オンサイトの太陽光プロジェクトは、著しい前払い投資を必要とします。コストに敏感なオペレーターにとって資本承認は複雑です。回収期間はエネルギー価格の仮定に依存します。グローバルデータセンターのオンサイト太陽光発電市場は、資金調達の精査に直面しています。小規模なオペレーターは予算の制約に直面しています。プロジェクトの経済性は地理によって異なります。財務の不確実性が採用決定を遅らせます。リスク認識が投資のペースに影響を与えます。資本集約性が主要な障壁として残ります。

運用の複雑さと電力網統合の制約

太陽光の統合は、データセンターの運用に技術的な複雑さを追加します。電力網の接続ルールは地域によって異なります。電力品質管理には高度な制御が必要です。グローバルデータセンターのオンサイト太陽光発電市場は、これらの制約に対処する必要があります。熟練した労働力の可用性が実行速度を制限します。規制承認サイクルがタイムラインを延ばします。メンテナンスの調整が運用負担を増加させます。統合リスクが保守的なオペレーターに懸念を与えます。複雑さが均一な採用を遅らせます。

市場の機会

企業クライアントからの再生可能エネルギーを利用したデジタルインフラストラクチャの需要増加

企業顧客は持続可能なデータホスティングパートナーを好みます。再生可能エネルギーはブランドの整合性を向上させます。ソーラーの導入はサービスの差別化を強化します。グローバルデータセンターのオンサイト太陽光発電市場は、顧客主導の需要から利益を得ます。グリーン資格は契約の決定に影響を与えます。長期サービス契約は投資回収をサポートします。持続可能性監査はベンダー選定に影響を与えます。この機会はプレミアム価格モデルをサポートします。

新興市場とエッジデータセンターにおける未開拓の可能性

新興経済はデジタルインフラを急速に拡大しています。グリッドの信頼性の課題はオンサイトソーラーの利用をサポートします。エッジデータセンターは地元の電力自律性を必要とします。グローバルデータセンターのオンサイト太陽光発電市場はこのニーズに合致しています。モジュラーソーラーは分散型展開に適しています。政府の再生可能エネルギー目標は導入をサポートします。インフラのギャップが展開スペースを生み出します。この機会は対象需要を拡大します。

市場セグメンテーション

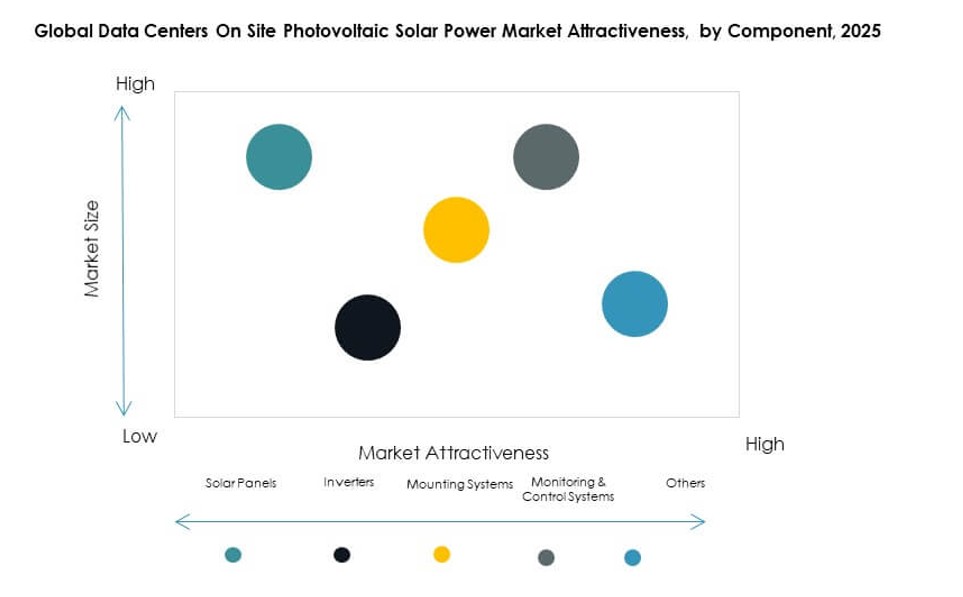

コンポーネント別

ソーラーパネルは直接的なエネルギー生成の役割と単価の低下により優勢です。高効率モジュールはデータセンター環境で強い支持を得ています。インバーターは変動する負荷下での安定した電力変換をサポートします。マウントシステムはスペース効率の良い展開を可能にします。監視および制御システムはパフォーマンスの可視性と稼働時間を向上させます。グローバルデータセンターのオンサイト太陽光発電市場は統合コンポーネントソリューションから利益を得ます。パネルはスケール要件により最大のシェアを占めます。バランスオブシステムコンポーネントの革新は長期的な信頼性をサポートします。

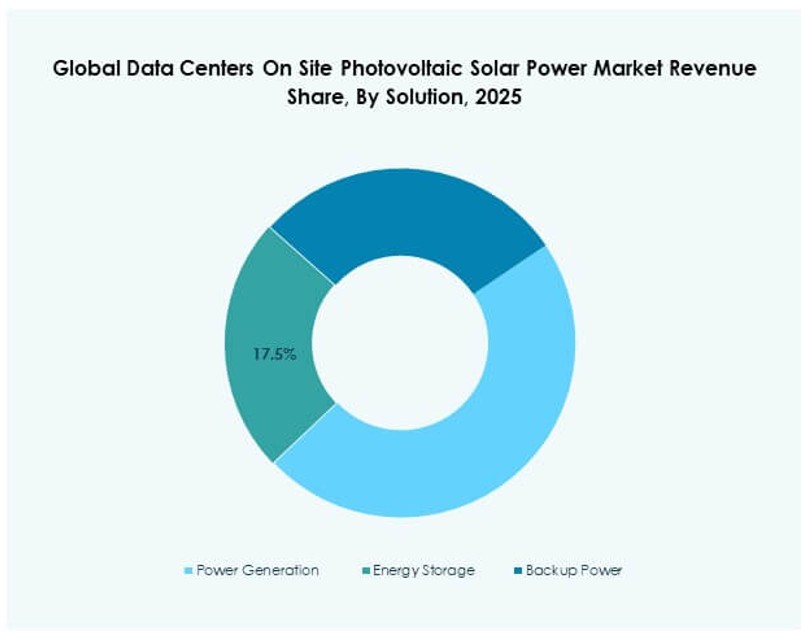

用途別

電力生成は、オペレーターが主電力網の消費を相殺することを目指すため、主要な用途として残ります。信頼性と負荷バランスが重要な場合、エネルギー貯蔵が注目を集めています。バックアップ電力用途はレジリエンス戦略をサポートします。グローバルデータセンターのオンサイト太陽光発電市場は、主要な電力サポートで最も強い採用を見せています。貯蔵の統合はソーラーの利用を改善します。バックアップ用途は二次的ですが戦略的です。用途の選択はサイトのサイズとグリッドの品質に依存します。電力生成は全体の需要を引き続き支配しています。

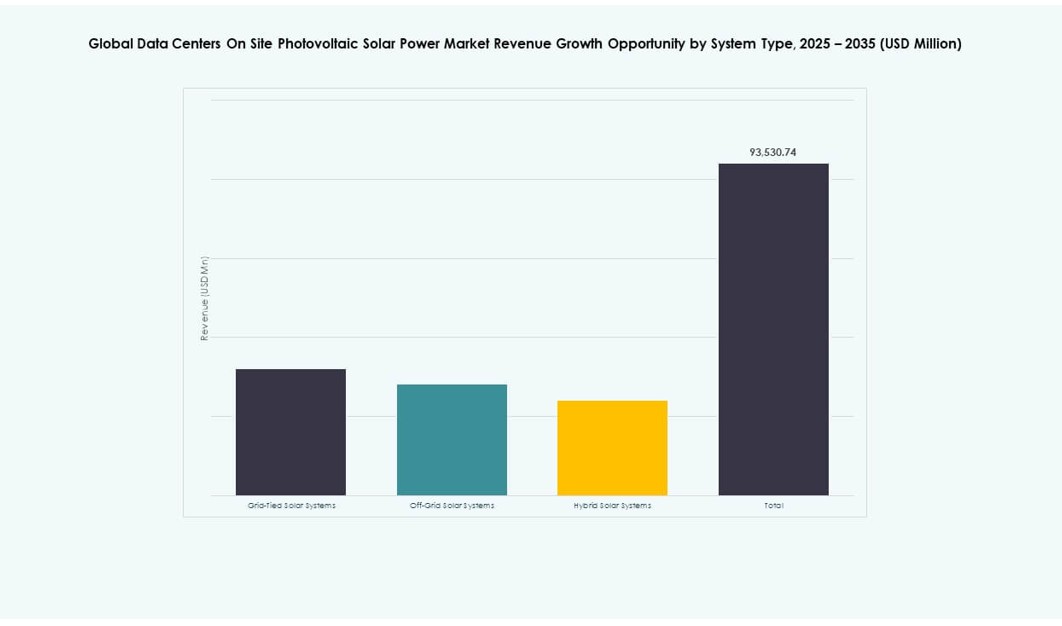

システムタイプ別

グリッド接続システムはコスト効率とグリッドサポートにより最大のシェアを持っています。ハイブリッドシステムはレジリエンスの利点によりより速い成長を示しています。オフグリッドシステムは遠隔地でニッチな存在です。グローバルデータセンターのオンサイト太陽光発電市場は新しい建物でハイブリッドアーキテクチャを好みます。グリッド接続システムは初期費用を削減します。ハイブリッドモデルは稼働時間の保証を改善します。システムの選択は信頼性の目標を反映しています。ハイブリッドの採用は着実に加速しています。

データセンタータイプ別

ハイパースケールデータセンターは大規模なエネルギー需要と規模の経済により支配的です。コロケーション施設は顧客主導の持続可能性ニーズが強く続きます。エンタープライズサイトは予算に基づいて選択的に採用します。エッジデータセンターは電力自律性のニーズにより関心が高まっています。グローバルデータセンターのオンサイト太陽光発電市場はハイパースケールの拡大と密接に一致しています。規模はソーラーの実現可能性をサポートします。コロケーションの採用は着実に成長しています。エッジの展開は新たな需要のポケットを生み出します。

技術別

単結晶パネルは高効率とスペースの最適化によりリードしています。多結晶パネルはコスト重視の設置に適しています。薄膜PVは特定の構造用途で使用されます。グローバルデータセンターのオンサイト太陽光発電市場は、性能上の理由から単結晶技術を好みます。効率は高出力密度をサポートします。技術の選択は土地の制約を反映しています。耐久性はライフサイクルコストに影響を与えます。単結晶パネルは依然として優勢です。

地域別インサイト

北米とヨーロッパ

北米はハイパースケールの集中と再生可能エネルギー政策により約38%の市場シェアを持っています。米国は企業の持続可能性目標を通じて早期採用を推進しています。カナダはクリーンエネルギーインセンティブで成長を支援しています。ヨーロッパは厳しい気候規制により約27%のシェアを持っています。ドイツ、フランス、英国が地域展開をリードしています。電力価格の変動は太陽光発電の採用をサポートします。グローバルデータセンターのオンサイト太陽光発電市場はこれらの地域で強力です。

- 例えば、マイクロソフトは2023年にバージニア州とテキサス州での大規模な太陽光PPAに支えられ、96%のグローバル再生可能エネルギーカバレッジを達成しました。これらの地域は高密度データセンター地域であり、100/100/0ゼロカーボンエネルギーコミットメントに合わせています。

アジア太平洋

アジア太平洋は急速なデータセンターの拡大により約25%のシェアを占めています。中国は大規模なデジタルインフラ投資によりリードしています。インドは再生可能エネルギー目標により強い成長を示しています。日本と韓国はエネルギーセキュリティに焦点を当てています。グローバルデータセンターのオンサイト太陽光発電市場は新規建設活動から利益を得ています。電力需要の増加は太陽光統合をサポートします。政府の支援が採用を加速します。

中東、ラテンアメリカ、アフリカ

これらの地域は合わせて約10%のシェアを持っていますが、潜在能力が高まっています。中東はエネルギー強度を管理するために太陽光を採用しています。ラテンアメリカは高い太陽光放射から利益を得ています。アフリカはグリッドの安定性のために太陽光を探求しています。グローバルデータセンターのオンサイト太陽光発電市場は徐々に普及しています。政策フレームワークがプロジェクトの実現可能性を向上させます。初期投資が長期的な成長を示唆しています。新興地域は将来の機会を拡大しています。

- 例えば、DEWAは2026年1月にドバイでグリーンデータセンターの第2フェーズを開始しました。これはムハンマド・ビン・ラシード・アル・マクトゥーム・ソーラーパークからの太陽光で電力を供給し、オンサイト再生可能エネルギーを通じてデジタルおよびグリッドサービスを強化しています。

競争力のあるインサイト:

- トリナ・ソーラー

- JAソーラー株式会社

- サンパワー・コーポレーション

- ファースト・ソーラー株式会社

- ジンコソーラー

- カナディアン・ソーラー

- インリー・ソーラー

- ハンファQセルズ

- ヴィクラム・ソーラー・プライベート・リミテッド

- ショット・ノースアメリカ株式会社

世界のデータセンター現地太陽光発電市場は、確立された太陽光メーカーと地域に特化したサプライヤーによって形作られる競争の激しい環境を特徴としています。高効率パネル、ターンキーEPCサービス、データセンター運営者との強力なパートナーシップを通じて支配するグローバルプレーヤーが含まれています。トリナ・ソーラー、ジンコソーラー、サンパワーのような企業は、技術性能、銀行信用力、大規模展開能力で競争しています。プレーヤーは、モジュールだけでなくインバーター、ストレージ、エネルギー監視プラットフォームも提供する統合ソリューションを通じて差別化を図っています。市場活動には、合併、R&D投資、成長の高い地域への拡大が含まれます。競争の激しさは、デジタルインフラ基準に合致したカスタマイズされたシステムを求める運営者の要求により高まっています。ハイパースケールおよびコロケーションクライアントとの戦略的整合性は、この市場でのリーダーシップを維持するための中心的な要素です。

最近の開発:

- 2026年1月、ドバイ電力・水道局(DEWA)は、ムハンマド・ビン・ラシッド・アル・マクトゥーム・ソーラーパークからの現地再生可能エネルギーによって主に電力供給されるワルサンでの太陽光発電グリーンデータセンターの第2フェーズを承認しました。この拡張により、デジタルサービスとスマートグリッド運用の容量、回復力、効率が向上します。

- 2025年2月、CtrlSデータセンターは、ムンバイのデータセンターキャンパスに電力を供給するために、ナグプール(マハラシュトラ州)で125MWのグリーンボルト1現地太陽光発電所を完成させました。プロジェクトは2フェーズで建設され、最初の65.2MWは2024年6月に稼働し、効率的なN型ソーラーパネルを使用し、キャンパスのエネルギー需要の60%をカバーしています。