Резюме:

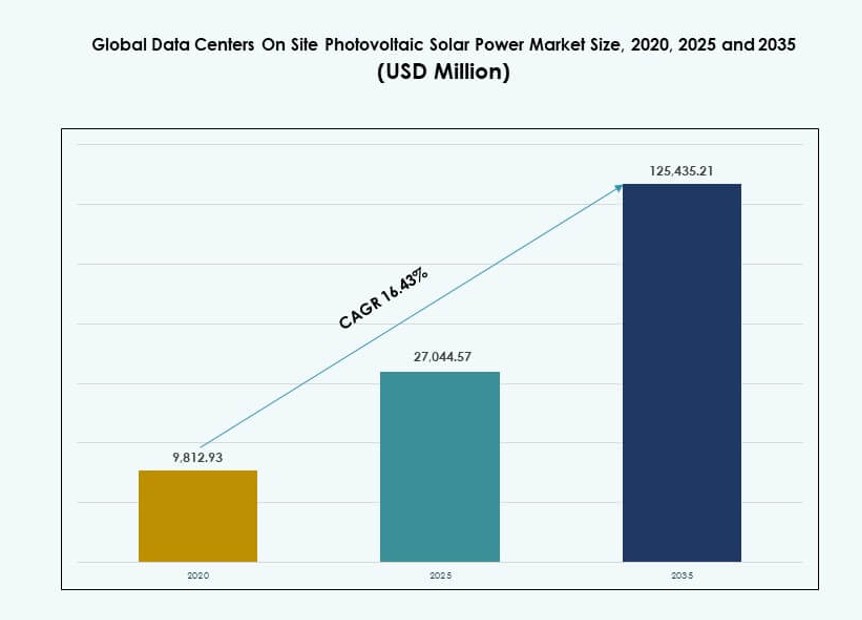

Размер мирового рынка фотоэлектрической солнечной энергии для центров обработки данных на месте был оценен в 9 812,93 млн долларов США в 2020 году, до 27 044,57 млн долларов США в 2025 году и, как ожидается, достигнет 125 435,21 млн долларов США к 2035 году, при среднем ежегодном темпе роста (CAGR) 16,43% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка фотоэлектрической солнечной энергии для центров обработки данных на месте в 2025 году |

27 044,57 млн долларов США |

| Рынок фотоэлектрической солнечной энергии для центров обработки данных на месте, CAGR |

16,43% |

| Размер рынка фотоэлектрической солнечной энергии для центров обработки данных на месте в 2035 году |

125 435,21 млн долларов США |

Растущий спрос на энергию, нестабильность сети и цели по углеродной нейтральности стимулируют инвестиции в фотоэлектрические системы на месте. Операторы центров обработки данных быстро переходят на солнечную энергию для достижения энергетической независимости, улучшения времени безотказной работы и соблюдения обязательств по ESG. Инновации в высокоэффективных панелях, цифровых системах мониторинга и гибридных моделях солнечной энергии с накоплением делают интеграцию более привлекательной. Компании рассматривают инфраструктуру на солнечной энергии как долгосрочную защиту от роста затрат на энергию, в то время как инвесторы предпочитают активы, которые улучшают устойчивость, надежность и доходность на протяжении всего срока службы.

Северная Америка лидирует в развертывании благодаря раннему внедрению гипермасштабными операторами и поддерживающей возобновляемой политике. Европа следует за ней, движимая высокими затратами на электроэнергию и климатическим законодательством. Азиатско-Тихоокеанский регион быстро развивается, возглавляемый растущими потребностями в цифровой инфраструктуре в Китае, Индии и Юго-Восточной Азии. Ближний Восток набирает обороты благодаря знаковым проектам солнечных центров обработки данных, в то время как Латинская Америка и Африка демонстрируют долгосрочный потенциал благодаря улучшению экономики солнечной энергии и цифровому росту.

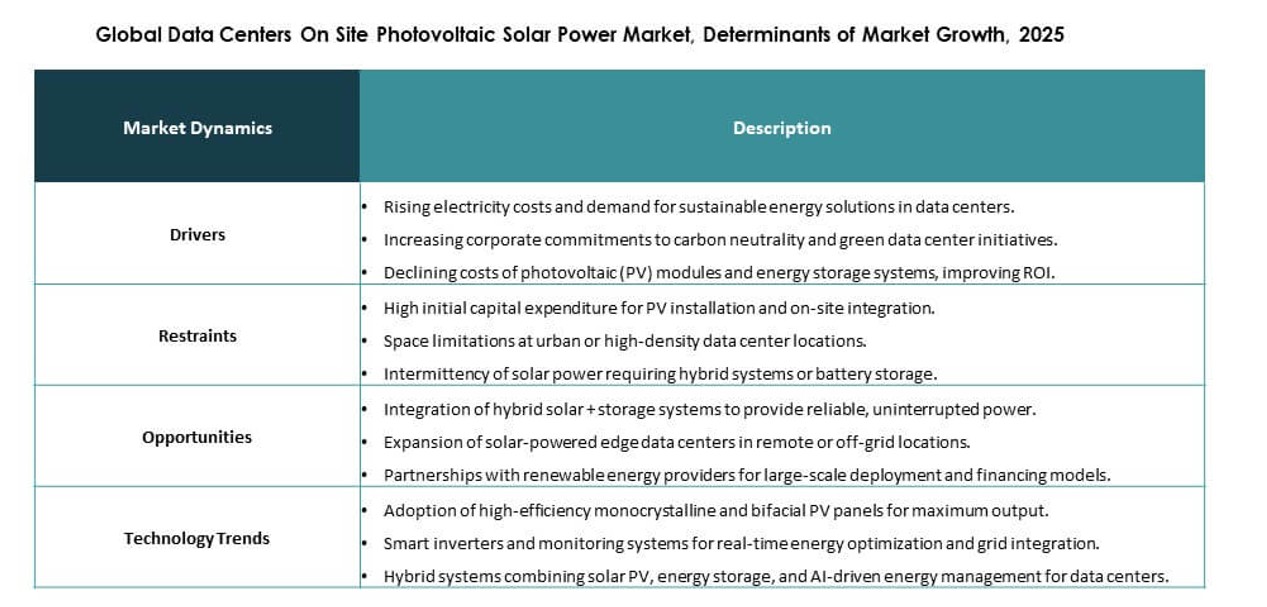

Динамика рынка:

Движущие силы рынка

Растущее давление на снижение затрат на энергию и углеродного следа в центрах обработки данных

Операторы центров обработки данных сталкиваются с постоянным давлением на снижение эксплуатационных затрат и достижение климатических целей. Расходы на энергию составляют значительную долю от общей стоимости владения. Солнечная энергия на месте поддерживает предсказуемое ценообразование на энергию в течение длительных периодов. Мировой рынок фотоэлектрической солнечной энергии для центров обработки данных на месте приобретает важность благодаря этой стабильности затрат. Предприятия используют солнечную энергию для защиты от колебаний цен на электроэнергию. Стандарты отчетности по устойчивому развитию также формируют решения о закупках. Корпоративные цели по нулевым выбросам углерода стимулируют интеграцию возобновляемых источников энергии на уровне объектов. Инвесторы ценят активы с меньшими долгосрочными энергетическими рисками. Этот фактор укрепляет уверенность в долгосрочном развертывании.

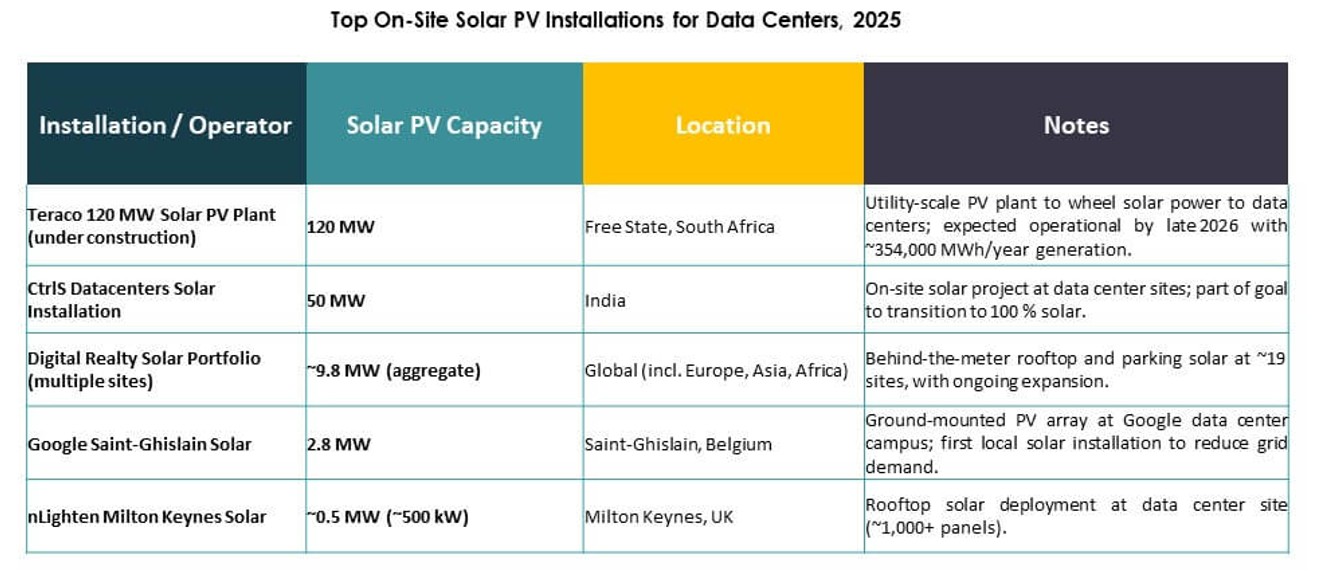

- Например, CtrlS Datacenters ввела в эксплуатацию свою солнечную электростанцию GreenVolt мощностью 125 МВт в Нагпуре для снабжения своего кампуса в Мумбаи, покрывая более 60% общей нагрузки с использованием модулей типа N.

Растущее принятие гибридных энергетических архитектур для повышения устойчивости энергоснабжения

Центры обработки данных требуют бесперебойного питания при любых условиях. Гибридные системы, которые объединяют солнечную энергию, хранение и сетевое снабжение, повышают устойчивость. Солнечная энергия поддерживает покрытие дневной нагрузки и разгрузку сети. Интеграция аккумуляторов усиливает резервные возможности во время отключений. Глобальный рынок солнечной энергии на месте в центрах обработки данных выигрывает от этого архитектурного сдвига. Операторы отдают приоритет времени безотказной работы и качеству энергии, а не зависимости от одного источника. Энергетическая автономия становится стратегической операционной метрикой. Этот сдвиг поддерживает выделение капитала на интегрированные энергетические системы. Долгосрочная надежность привлекает институциональные инвестиции.

Достижения в солнечных технологиях и цифровых платформах управления энергией

Улучшения в эффективности панелей повышают выходную мощность на ограниченном пространстве. Умные инверторы поддерживают стабильное преобразование энергии при переменных нагрузках. Цифровые энергетические платформы позволяют в реальном времени оптимизировать выход солнечной энергии. Глобальный рынок солнечной энергии на месте в центрах обработки данных соответствует этой тенденции цифрового управления. Прогностическая аналитика улучшает использование активов и планирование технического обслуживания. Автоматизация снижает необходимость ручного вмешательства и потери энергии. Зрелость технологий снижает воспринимаемый риск выполнения. Поставщики согласовывают свои предложения со стандартами производительности центров обработки данных. Инновации укрепляют коммерческую масштабируемость.

- Например, JinkoSolar модернизировала 40% своих линий в 2025 году для производства 40–50 ГВт модулей TOPCon с эффективностью до 24,8%, что идеально подходит для плотных установок PV на гипермасштабных кампусах.

Стратегическая роль возобновляемых активов в оценке и финансировании центров обработки данных

Интеграция возобновляемых источников энергии влияет на оценку активов на рынках капитала. Финансовые учреждения предпочитают инфраструктуру с устойчивыми энергетическими профилями. Солнечные активы поддерживают зеленое финансирование и снижают стоимость заимствований. Глобальный рынок солнечной энергии на месте в центрах обработки данных поддерживает долгосрочную привлекательность активов. Энергетическая независимость улучшает модели оценки рисков. Инвесторы рассматривают объекты, работающие на возобновляемых источниках энергии, как готовые к будущему активы. Долгий жизненный цикл активов соответствует срокам окупаемости солнечной энергии. Этот фактор изменяет стратегии инвестирования в инфраструктуру. Уверенность рынка продолжает расти.

Тенденции рынка

Расширение использования солнечной энергии на месте в дизайне гипермасштабных и колокационных объектов

Операторы гипермасштабных объектов внедряют солнечную энергию на этапе проектирования. Провайдеры колокации используют солнечную энергию для привлечения клиентов, ориентированных на устойчивость. Планирование площадок интегрирует как крышные, так и наземные массивы. Глобальный рынок солнечной энергии на месте в центрах обработки данных отражает этот подход, ориентированный на дизайн. Планирование энергоснабжения переходит от модернизации к нативной интеграции. Операторы стремятся к модульному росту солнечной мощности. Долгосрочное планирование энергоснабжения улучшает предсказуемость затрат. Спрос клиентов влияет на инвестиционные решения провайдеров. Эта тенденция изменяет модели развития объектов.

Переход к управлению рабочими нагрузками и энергопотреблением с учетом энергетической осведомленности

Энергоэффективное планирование привлекает внимание в крупных дата-центрах. Операторы согласовывают рабочие нагрузки с окнами солнечной генерации. Программное обеспечение для управления энергией поддерживает эту координацию. Глобальный рынок фотоэлектрической солнечной энергии на объектах дата-центров поддерживает стратегии гибкого использования энергии. Доступность солнечной энергии влияет на операционное планирование. Этот подход улучшает коэффициенты использования возобновляемых источников. Это снижает зависимость от пиковых цен на электроэнергию. Цифровая координация укрепляет эффективность системы. Операционная интеллектуальность становится ключевым отличием.

Повышенное внимание к компактным и высокопроизводительным солнечным установкам

Ограничения по земле для дата-центров влияют на выбор солнечных систем. Высокоэффективные панели получают предпочтение. Компактные монтажные системы поддерживают плотные компоновки. Глобальный рынок фотоэлектрической солнечной энергии на объектах дата-центров отражает этот акцент на эффективности. Операторы максимизируют выход на квадратный метр. Инженерные инновации поддерживают структурную интеграцию. Оптимизация пространства улучшает осуществимость проектов. Городские и периферийные площадки получают значительные преимущества. Эта тенденция поддерживает внедрение передовых технологий.

Растущее сотрудничество между операторами дата-центров и производителями солнечного оборудования

Стратегические партнерства увеличиваются по всей цепочке создания стоимости. Производители оборудования адаптируют системы для нагрузок дата-центров. Операторы стремятся к долгосрочным гарантиям производительности. Глобальный рынок фотоэлектрической солнечной энергии на объектах дата-центров выигрывает от совместной разработки решений. Сотрудничество улучшает скорость развертывания. Стандартизация снижает сложность интеграции. Общие дорожные карты поддерживают расширение масштаба. Отношения с поставщиками влияют на стратегию закупок. Исполнение, основанное на партнерстве, набирает обороты.

Проблемы рынка

Высокие начальные капитальные затраты и длительные ожидания окупаемости

Проекты солнечной энергии на объектах требуют значительных первоначальных инвестиций. Утверждение капитала остается сложным для операторов, чувствительных к затратам. Сроки окупаемости зависят от предположений о ценах на энергию. Глобальный рынок фотоэлектрической солнечной энергии на объектах дата-центров сталкивается с финансовой проверкой. Меньшие операторы сталкиваются с бюджетными ограничениями. Экономика проектов варьируется в зависимости от географии. Финансовая неопределенность задерживает принятие решений. Восприятие риска влияет на темпы инвестиций. Интенсивность капитала остается ключевым барьером.

Операционная сложность и ограничения интеграции с сетью

Интеграция солнечной энергии добавляет техническую сложность в операции дата-центров. Правила подключения к сети варьируются в зависимости от региона. Управление качеством электроэнергии требует передовых систем управления. Глобальный рынок фотоэлектрической солнечной энергии на объектах дата-центров должен решать эти ограничения. Доступность квалифицированной рабочей силы ограничивает скорость выполнения. Циклы утверждения нормативных актов удлиняют сроки. Координация обслуживания добавляет операционную нагрузку. Консервативные операторы обеспокоены рисками интеграции. Сложность замедляет единообразное внедрение.

Возможности рынка

Растущий спрос на цифровую инфраструктуру, работающую на возобновляемых источниках энергии, со стороны корпоративных клиентов

Клиенты из корпоративного сектора предпочитают партнеров по хостингу данных, придерживающихся принципов устойчивого развития. Использование возобновляемой энергии улучшает соответствие бренда. Внедрение солнечной энергии укрепляет дифференциацию услуг. Глобальный рынок фотоэлектрической солнечной энергии на объектах дата-центров выигрывает от спроса, обусловленного клиентами. Экологические показатели влияют на решения о заключении контрактов. Долгосрочные соглашения о предоставлении услуг поддерживают возврат инвестиций. Аудиты устойчивого развития формируют выбор поставщиков. Эта возможность поддерживает модели ценообразования премиум-класса.

Неиспользованный потенциал на развивающихся рынках и в периферийных дата-центрах

Развивающиеся экономики быстро расширяют цифровую инфраструктуру. Проблемы надежности электросетей поддерживают использование солнечной энергии на месте. Периферийные дата-центры требуют локальной энергетической автономии. Глобальный рынок фотоэлектрической солнечной энергии на объектах дата-центров соответствует этой потребности. Модульные солнечные системы подходят для распределенных развертываний. Государственные цели по возобновляемым источникам энергии поддерживают внедрение. Пробелы в инфраструктуре создают пространство для развертывания. Эта возможность расширяет адресуемый спрос.

Сегментация рынка

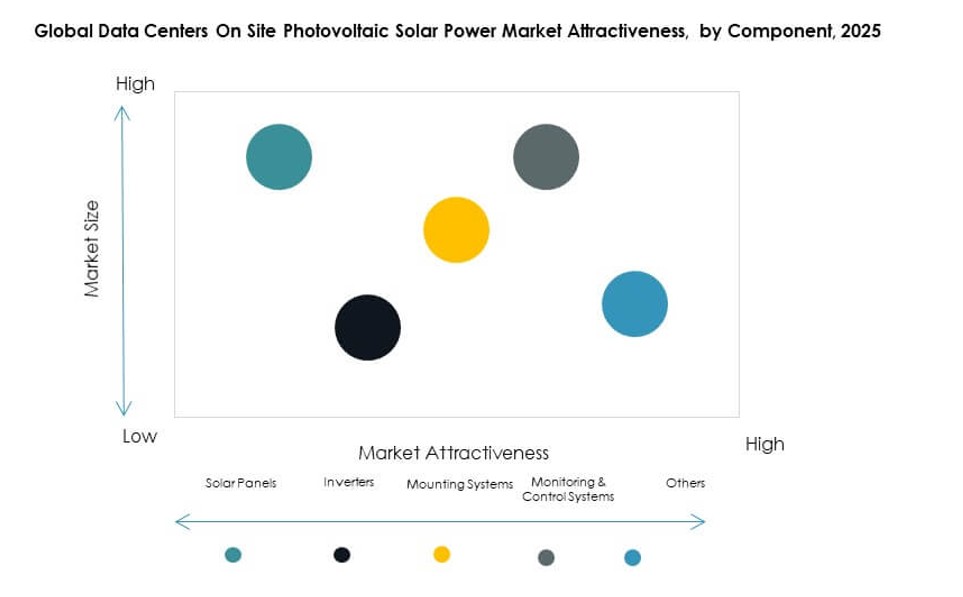

По компонентам

Солнечные панели доминируют благодаря своей роли в прямом производстве энергии и снижению стоимости единицы. Высокоэффективные модули пользуются сильным предпочтением в среде дата-центров. Инверторы поддерживают стабильное преобразование энергии при переменных нагрузках. Системы крепления обеспечивают эффективное использование пространства. Системы мониторинга и управления улучшают видимость производительности и время безотказной работы. Глобальный рынок фотоэлектрической солнечной энергии на объектах дата-центров выигрывает от интегрированных решений по компонентам. Панели занимают наибольшую долю из-за требований к масштабу. Инновации в компонентах системы поддерживают долгосрочную надежность.

По применению

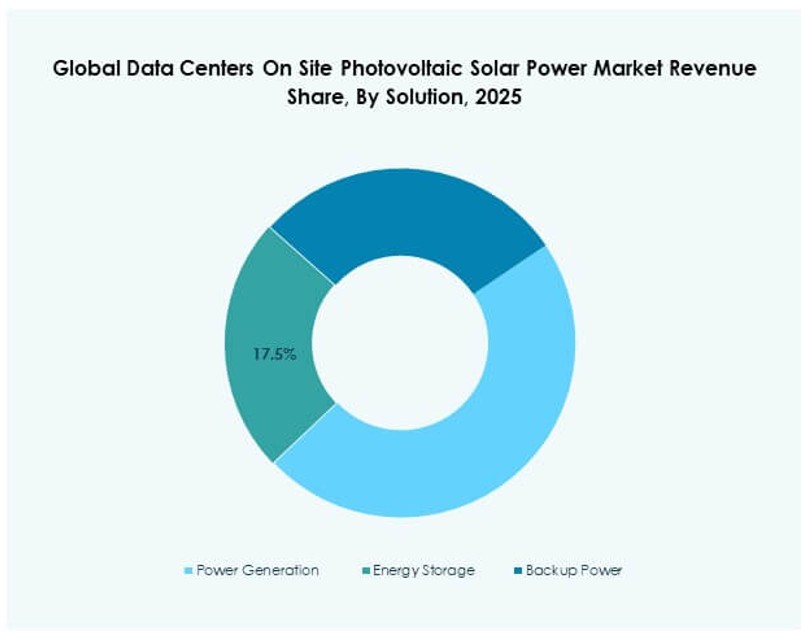

Производство энергии остается ведущим применением, поскольку операторы стремятся компенсировать основное потребление из сети. Хранение энергии набирает популярность там, где важны надежность и балансировка нагрузки. Применение резервного питания поддерживает стратегии устойчивости. Глобальный рынок фотоэлектрической солнечной энергии на объектах дата-центров наблюдает наибольшее внедрение в поддержке основного питания. Интеграция хранения улучшает использование солнечной энергии. Использование в качестве резервного питания остается вторичным, но стратегическим. Выбор применения зависит от размера объекта и качества сети. Производство энергии продолжает доминировать в общем спросе.

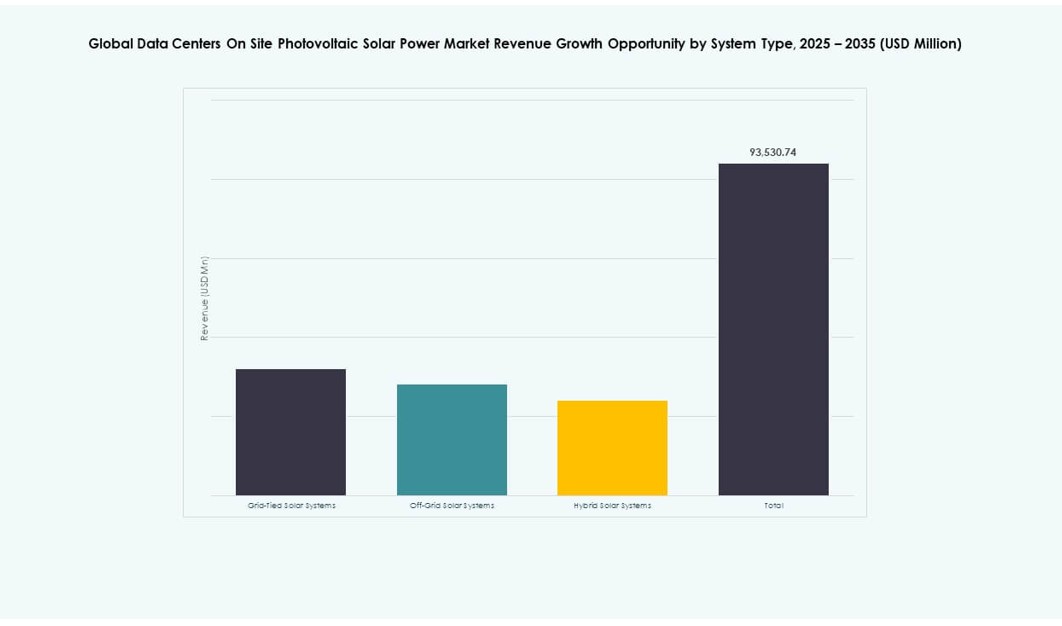

По типу системы

Системы, подключенные к сети, занимают наибольшую долю благодаря экономической эффективности и поддержке сети. Гибридные системы демонстрируют более быстрый рост благодаря преимуществам устойчивости. Автономные системы остаются нишевыми для удаленных мест. Глобальный рынок фотоэлектрической солнечной энергии на объектах дата-центров отдает предпочтение гибридным архитектурам в новых постройках. Системы, подключенные к сети, снижают первоначальные затраты. Гибридные модели улучшают гарантию времени безотказной работы. Выбор системы отражает цели надежности. Внедрение гибридных систем ускоряется.

По типу дата-центра

Гипермасштабные дата-центры доминируют из-за большого спроса на энергию и экономии на масштабе. Колокационные объекты следуют за ними с сильной потребностью в устойчивом развитии, обусловленной клиентами. Корпоративные сайты внедряют выборочно на основе бюджета. Периферийные дата-центры проявляют растущий интерес из-за потребности в энергетической автономии. Глобальный рынок фотоэлектрической солнечной энергии на объектах дата-центров тесно связан с расширением гипермасштабов. Масштаб поддерживает осуществимость солнечной энергии. Внедрение колокации растет стабильно. Развертывание на периферии создает новые карманы спроса.

По технологии

Монокристаллические панели лидируют благодаря высокой эффективности и оптимизации пространства. Поликристаллические панели используются в установках, чувствительных к стоимости. Тонкопленочные солнечные панели находят применение в специфических структурных приложениях. Глобальный рынок солнечной энергии для центров обработки данных на месте отдает предпочтение монокристаллической технологии по причинам производительности. Эффективность поддерживает более высокую плотность выхода. Выбор технологии отражает ограничения по земле. Долговечность влияет на стоимость жизненного цикла. Монокристаллические панели остаются доминирующими.

Региональные особенности

Северная Америка и Европа

Северная Америка лидирует с долей рынка около 38% благодаря концентрации гипермасштабных объектов и возобновляемой политике. США стимулируют раннее внедрение через корпоративные цели устойчивого развития. Канада поддерживает рост с помощью стимулов для чистой энергии. Европа занимает почти 27% доли благодаря строгим климатическим регламентам. Германия, Франция и Великобритания лидируют в региональном развертывании. Волатильность цен на электроэнергию поддерживает внедрение солнечной энергии. Глобальный рынок солнечной энергии для центров обработки данных на месте остается сильным в этих регионах.

- Например, Microsoft достигла 96% глобального покрытия возобновляемой энергией в 2023 году, поддерживаемого крупномасштабными солнечными PPA в Вирджинии и Техасе, где она управляет регионами центров обработки данных высокой плотности в соответствии с обязательством по нулевому углеродному следу 100/100/0.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион составляет около 25% доли с быстрым расширением центров обработки данных. Китай лидирует благодаря крупномасштабным инвестициям в цифровую инфраструктуру. Индия демонстрирует сильный рост благодаря целям в области возобновляемых источников энергии. Япония и Южная Корея сосредоточены на энергетической безопасности. Глобальный рынок солнечной энергии для центров обработки данных на месте выигрывает от новой строительной активности. Рост спроса на электроэнергию поддерживает интеграцию солнечной энергии. Поддержка правительства ускоряет внедрение.

Ближний Восток, Латинская Америка и Африка

Эти регионы вместе занимают около 10% доли, но показывают растущий потенциал. Ближний Восток внедряет солнечную энергию для управления энергетической интенсивностью. Латинская Америка выигрывает от высокой солнечной инсоляции. Африка изучает солнечную энергию для стабильности сети. Глобальный рынок солнечной энергии для центров обработки данных на месте наблюдает постепенное внедрение. Политические рамки улучшают осуществимость проектов. Ранние инвестиции сигнализируют о долгосрочном росте. Развивающиеся регионы расширяют будущие возможности.

- Например, DEWA запустила второй этап своего зеленого центра обработки данных в Дубае в январе 2026 года, работающего на солнечной энергии из солнечного парка Мохаммеда бин Рашида Аль Мактума, улучшая цифровые и сетевые услуги за счет возобновляемой энергии на месте.

Конкурентные Инсайты:

- Trina Solar

- JA Solar Co., Ltd.

- SunPower Corporation

- First Solar, Inc.

- JinkoSolar

- Canadian Solar

- Yingli Solar

- Hanwha Q CELLS

- Vikram Solar Pvt. Ltd.

- SCHOTT North America, Inc.

Глобальный рынок солнечной энергии на месте в дата-центрах характеризуется конкурентной средой, сформированной сочетанием известных производителей солнечных панелей и регионально ориентированных поставщиков. Он включает в себя глобальных игроков, которые доминируют благодаря высокоэффективным панелям, комплексным услугам EPC и прочным партнерским отношениям с операторами дата-центров. Такие компании, как Trina Solar, JinkoSolar и SunPower, конкурируют по технологической производительности, банковской надежности и возможностям крупномасштабного развертывания. Игроки также выделяются за счет интегрированных решений, предлагая не только модули, но и инверторы, системы хранения и платформы мониторинга энергии. Активность на рынке включает слияния, инвестиции в НИОКР и региональное расширение в быстрорастущие области. Конкурентная напряженность растет, поскольку операторы требуют индивидуализированных систем, соответствующих стандартам цифровой инфраструктуры. Стратегическое взаимодействие с гипермасштабными и колокационными клиентами остается ключевым для поддержания лидерства на этом рынке.

Последние разработки:

- В январе 2026 года Управление электроэнергии и водных ресурсов Дубая (DEWA) одобрило второй этап своего солнечного зеленого дата-центра в Варсане, который в основном питается от возобновляемой энергии на месте из солнечного парка Мохаммеда бин Рашида Аль Мактума. Это расширение увеличивает мощность, устойчивость и эффективность цифровых услуг и операций интеллектуальной сети.

- В феврале 2025 года CtrlS Datacenters завершила строительство своей солнечной фермы GreenVolt 1 мощностью 125 МВт в Нагпуре, Махараштра, для питания своего кампуса дата-центра в Мумбаи. Проект, построенный в два этапа, с первой фазой мощностью 65,2 МВт, запущенной в июне 2024 года, использует эффективные солнечные панели типа N и покрывает 60% потребностей кампуса в энергии.