Riassunto esecutivo:

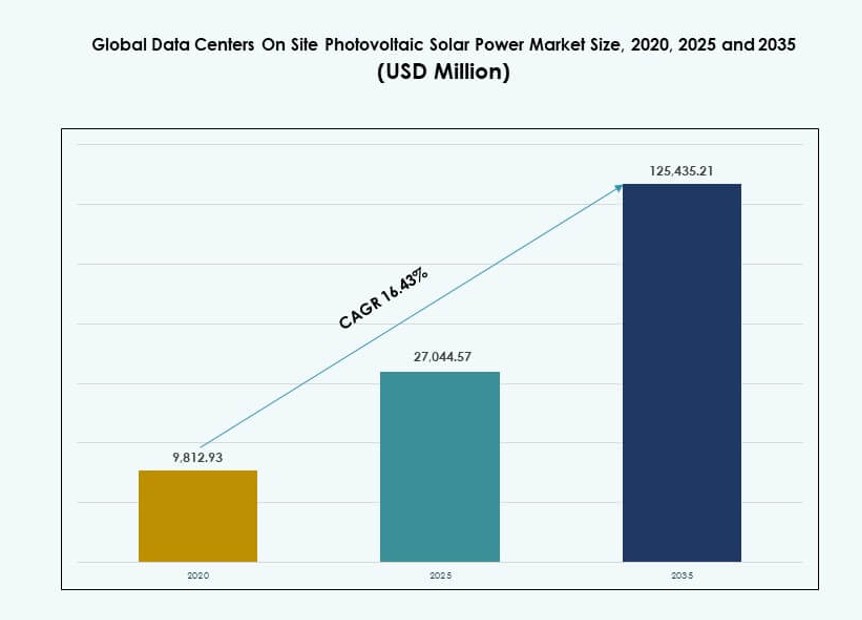

La dimensione del mercato globale dei centri dati con impianti fotovoltaici solari in loco è stata valutata a 9.812,93 milioni di USD nel 2020, raggiungendo 27.044,57 milioni di USD nel 2025 e si prevede che raggiungerà 125.435,21 milioni di USD entro il 2035, con un CAGR del 16,43% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dei Centri Dati con Impianti Fotovoltaici Solari in Loco 2025 |

27.044,57 milioni di USD |

| Mercato dei Centri Dati con Impianti Fotovoltaici Solari in Loco, CAGR |

16,43% |

| Dimensione del Mercato dei Centri Dati con Impianti Fotovoltaici Solari in Loco 2035 |

125.435,21 milioni di USD |

L’aumento della domanda di energia, l’instabilità della rete e gli obiettivi di neutralità carbonica stanno guidando gli investimenti nei sistemi fotovoltaici in loco. Gli operatori dei centri dati stanno adottando rapidamente l’energia solare per ottenere indipendenza energetica, migliorare il tempo di attività e allinearsi agli impegni ESG. Le innovazioni nei pannelli ad alta efficienza, nei sistemi di monitoraggio digitale e nei modelli ibridi solare-più-stoccaggio rendono l’integrazione più attraente. Le aziende vedono le infrastrutture alimentate a energia solare come una copertura a lungo termine contro l’aumento dei costi energetici, mentre gli investitori favoriscono asset che migliorano la sostenibilità, l’affidabilità e i rendimenti nel tempo.

Il Nord America guida l’implementazione grazie all’adozione precoce da parte degli operatori hyperscale e alle politiche di supporto alle energie rinnovabili. L’Europa segue, spinta da alti costi energetici e legislazioni climatiche. L’Asia Pacifico sta emergendo rapidamente, guidata dall’aumento delle esigenze di infrastrutture digitali in Cina, India e Sud-est asiatico. Il Medio Oriente sta guadagnando slancio con progetti solari-centri dati di riferimento, mentre l’America Latina e l’Africa mostrano un potenziale a lungo termine grazie al miglioramento dell’economia solare e alla crescita digitale.

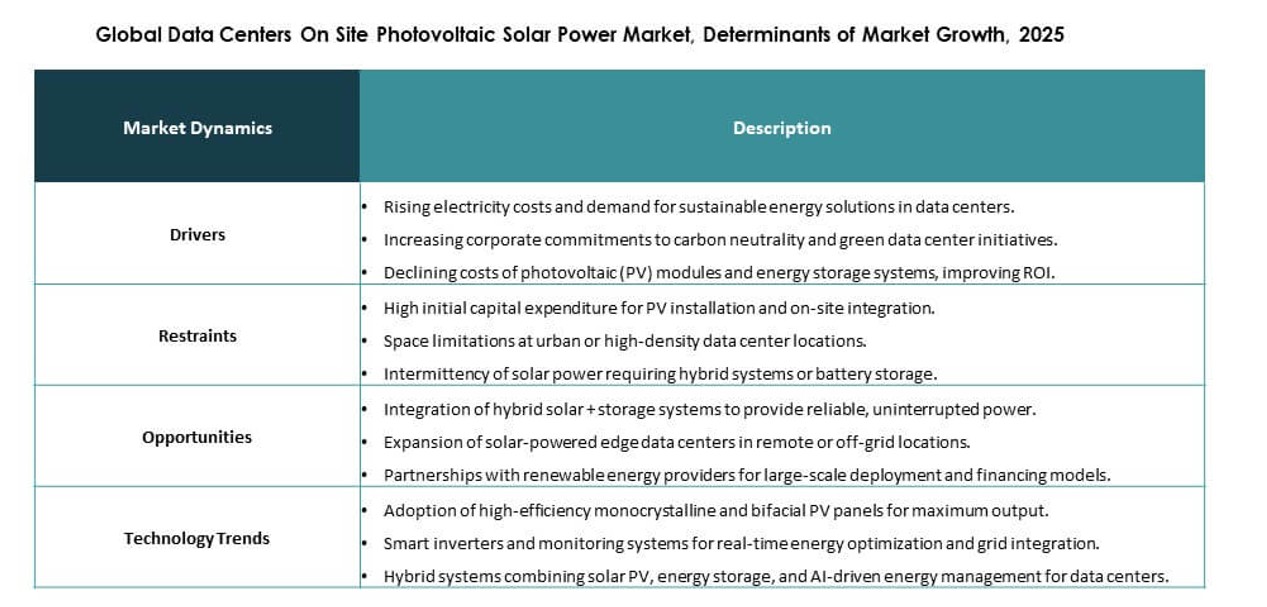

Dinamiche di Mercato:

Fattori di Mercato

Aumento della Pressione per Ridurre i Costi Energetici e l’Impronta di Carbonio nei Centri Dati

Gli operatori dei centri dati affrontano una pressione costante per ridurre i costi operativi e raggiungere gli obiettivi climatici. Le spese energetiche costituiscono una grande parte del costo totale di proprietà. L’energia solare in loco supporta prezzi energetici prevedibili su lunghi periodi. Il mercato globale dei centri dati con impianti fotovoltaici solari in loco acquisisce importanza grazie a questa stabilità dei costi. Le imprese utilizzano il solare per coprirsi dalle oscillazioni dei prezzi della rete. Gli standard di rendicontazione della sostenibilità influenzano anche le decisioni di approvvigionamento. Gli obiettivi aziendali di zero emissioni nette spingono l’integrazione delle energie rinnovabili a livello di struttura. Gli investitori valutano asset con minori rischi energetici a lungo termine. Questo fattore rafforza la fiducia nella distribuzione a lungo termine.

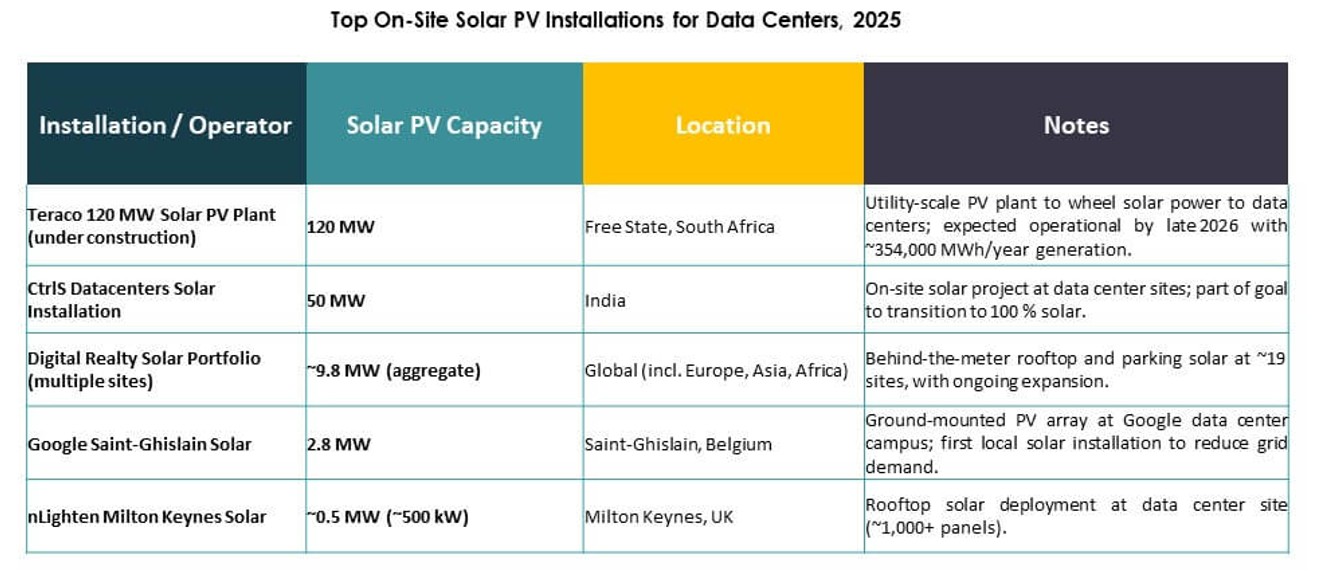

- Ad esempio, CtrlS Datacenters ha commissionato il suo impianto solare GreenVolt da 125 MW a Nagpur per fornire il suo campus di Mumbai, coprendo oltre il 60% del carico totale utilizzando moduli di tipo N.

Crescente Adozione di Architetture Energetiche Ibride per la Resilienza Energetica

I data center richiedono energia ininterrotta in tutte le condizioni. I sistemi ibridi che combinano solare, accumulo e fornitura di rete migliorano la resilienza. L’energia solare supporta la copertura del carico diurno e il sollievo della rete. L’integrazione delle batterie rafforza la capacità di backup durante le interruzioni. Il Mercato Globale dei Data Center con Energia Solare Fotovoltaica in Sito beneficia di questo cambiamento architettonico. Gli operatori danno priorità al tempo di attività e alla qualità dell’energia rispetto alla dipendenza da una singola fonte. L’autonomia energetica diventa un parametro operativo strategico. Questo cambiamento supporta l’allocazione del capitale verso sistemi energetici integrati. L’affidabilità a lungo termine attrae investimenti istituzionali.

Progressi nella Tecnologia Solare e Piattaforme di Gestione Energetica Digitale

I miglioramenti nell’efficienza dei pannelli aumentano la produzione in spazi limitati. Gli inverter intelligenti supportano la conversione stabile dell’energia sotto carichi variabili. Le piattaforme energetiche digitali consentono l’ottimizzazione in tempo reale della produzione solare. Il Mercato Globale dei Data Center con Energia Solare Fotovoltaica in Sito si allinea a questa tendenza di controllo digitale. L’analisi predittiva migliora l’utilizzo degli asset e la pianificazione della manutenzione. L’automazione riduce l’intervento manuale e la perdita di energia. La maturità tecnologica riduce il rischio percepito di esecuzione. I fornitori allineano le offerte agli standard di prestazione dei data center. L’innovazione rafforza la scalabilità commerciale.

- Ad esempio, JinkoSolar ha aggiornato il 40% delle sue linee nel 2025 per produrre 40–50 GW di moduli TOPCon raggiungendo fino al 24,8% di efficienza, ideali per installazioni fotovoltaiche dense in campus hyperscale.

Ruolo Strategico degli Asset Rinnovabili nella Valutazione e Finanziamento dei Data Center

L’integrazione delle energie rinnovabili influenza la valutazione degli asset nei mercati dei capitali. Le istituzioni finanziarie favoriscono infrastrutture con profili energetici sostenibili. Gli asset solari supportano il finanziamento verde e riducono i costi di prestito. Il Mercato Globale dei Data Center con Energia Solare Fotovoltaica in Sito supporta l’attrattiva degli asset a lungo termine. L’indipendenza energetica migliora i modelli di valutazione del rischio. Gli investitori vedono i siti alimentati da energie rinnovabili come asset pronti per il futuro. I lunghi cicli di vita degli asset si allineano con i periodi di recupero solare. Questo fattore ridefinisce le strategie di investimento infrastrutturale. La fiducia del mercato continua a crescere.

Tendenze di Mercato

Espansione del Solare in Sito nella Progettazione di Strutture Hyperscale e di Colocation

Gli operatori hyperscale integrano il solare nella fase di progettazione. I fornitori di colocation utilizzano il solare per attrarre clienti focalizzati sulla sostenibilità. La pianificazione dei siti integra array montati su tetto e a terra. Il Mercato Globale dei Data Center con Energia Solare Fotovoltaica in Sito riflette questo approccio orientato al design. La pianificazione energetica si sposta dal retrofit all’integrazione nativa. Gli operatori cercano una crescita modulare della capacità solare. La pianificazione energetica a lungo termine migliora la prevedibilità dei costi. La domanda dei clienti influenza le decisioni di investimento dei fornitori. Questa tendenza ridefinisce i modelli di sviluppo delle strutture.

Spostamento Verso la Gestione del Carico di Lavoro e del Carico Energetico Consapevole

La programmazione consapevole dell’energia attira l’attenzione nei grandi data center. Gli operatori allineano i carichi di lavoro con le finestre di output solare. Il software di gestione dell’energia supporta questa coordinazione. Il mercato globale dei data center con energia solare fotovoltaica in loco supporta strategie di utilizzo energetico flessibili. La disponibilità solare influenza la pianificazione operativa. Questo approccio migliora i tassi di utilizzo delle energie rinnovabili. Riduce la dipendenza dai prezzi di picco della rete. La coordinazione digitale rafforza l’efficienza del sistema. L’intelligenza operativa diventa un fattore chiave di differenziazione.

Aumento dell’attenzione su installazioni solari ad alta efficienza spaziale e di output

I vincoli di spazio dei data center influenzano la selezione solare. I pannelli ad alta efficienza guadagnano preferenza. I sistemi di montaggio compatti supportano layout densi. Il mercato globale dei data center con energia solare fotovoltaica in loco riflette questo focus sull’efficienza. Gli operatori massimizzano l’output per metro quadrato. L’innovazione ingegneristica supporta l’integrazione strutturale. L’ottimizzazione dello spazio migliora la fattibilità del progetto. I siti urbani e periferici ne beneficiano fortemente. Questa tendenza supporta l’adozione di tecnologie premium.

Crescente collaborazione tra operatori di data center e OEM solari

Le partnership strategiche aumentano lungo la catena del valore. Gli OEM personalizzano i sistemi per i carichi dei data center. Gli operatori cercano garanzie di prestazioni a lungo termine. Il mercato globale dei data center con energia solare fotovoltaica in loco beneficia dallo sviluppo di soluzioni congiunte. La collaborazione migliora la velocità di implementazione. La standardizzazione riduce la complessità dell’integrazione. Le roadmap condivise supportano l’espansione su larga scala. Le relazioni con i fornitori influenzano la strategia di approvvigionamento. L’esecuzione guidata dalle partnership guadagna slancio.

Sfide del Mercato

Elevato requisito di capitale iniziale e lunghe aspettative di ritorno

I progetti solari in loco richiedono un notevole investimento iniziale. L’approvazione del capitale rimane complessa per gli operatori sensibili ai costi. Le tempistiche di ritorno dipendono dalle ipotesi sui prezzi dell’energia. Il mercato globale dei data center con energia solare fotovoltaica in loco affronta un esame finanziario. Gli operatori più piccoli affrontano limitazioni di budget. L’economia dei progetti varia in base alla geografia. L’incertezza finanziaria ritarda le decisioni di adozione. La percezione del rischio influenza il ritmo degli investimenti. L’intensità del capitale rimane una barriera chiave.

Complessità operativa e vincoli di integrazione con la rete

L’integrazione solare aggiunge complessità tecnica alle operazioni dei data center. Le regole di interconnessione alla rete variano a seconda della regione. La gestione della qualità dell’energia richiede controlli avanzati. Il mercato globale dei data center con energia solare fotovoltaica in loco deve affrontare questi vincoli. La disponibilità di una forza lavoro qualificata limita la velocità di esecuzione. I cicli di approvazione regolamentare estendono le tempistiche. Il coordinamento della manutenzione aggiunge un onere operativo. Le preoccupazioni per il rischio di integrazione preoccupano gli operatori conservatori. La complessità rallenta l’adozione uniforme.

Opportunità di Mercato

Crescente domanda di infrastrutture digitali alimentate da energie rinnovabili da parte dei clienti aziendali

I clienti aziendali preferiscono partner di hosting dati sostenibili. L’energia rinnovabile migliora l’allineamento del marchio. L’adozione del solare rafforza la differenziazione del servizio. Il mercato globale dei centri dati con energia solare fotovoltaica in loco beneficia della domanda guidata dai clienti. Le credenziali ecologiche influenzano le decisioni contrattuali. Gli accordi di servizio a lungo termine supportano il recupero degli investimenti. Gli audit di sostenibilità influenzano la selezione dei fornitori. Questa opportunità supporta modelli di prezzo premium.

Potenziale Inesplorato nei Mercati Emergenti e nei Centri Dati Edge

Le economie emergenti espandono rapidamente l’infrastruttura digitale. Le sfide di affidabilità della rete supportano l’uso del solare in loco. I centri dati edge richiedono autonomia energetica locale. Il mercato globale dei centri dati con energia solare fotovoltaica in loco si allinea a questa esigenza. Il solare modulare si adatta a implementazioni distribuite. Gli obiettivi governativi sulle energie rinnovabili supportano l’adozione. Le lacune infrastrutturali creano spazio per l’implementazione. Questa opportunità espande la domanda indirizzabile.

Segmentazione del Mercato

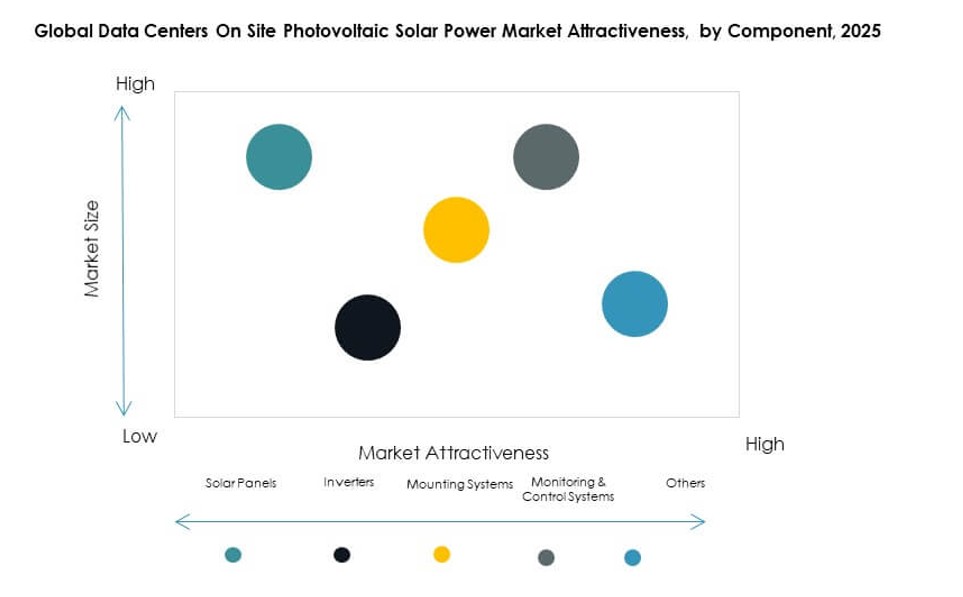

Per Componente

I pannelli solari dominano grazie al ruolo diretto nella generazione di energia e alla riduzione dei costi unitari. I moduli ad alta efficienza guadagnano forte preferenza negli ambienti dei centri dati. Gli inverter supportano la conversione stabile dell’energia sotto carichi variabili. I sistemi di montaggio consentono un’implementazione efficiente in termini di spazio. I sistemi di monitoraggio e controllo migliorano la visibilità delle prestazioni e il tempo di attività. Il mercato globale dei centri dati con energia solare fotovoltaica in loco beneficia di soluzioni componenti integrate. I pannelli rappresentano la quota maggiore a causa dei requisiti di scala. L’innovazione nei componenti del bilanciamento del sistema supporta l’affidabilità a lungo termine.

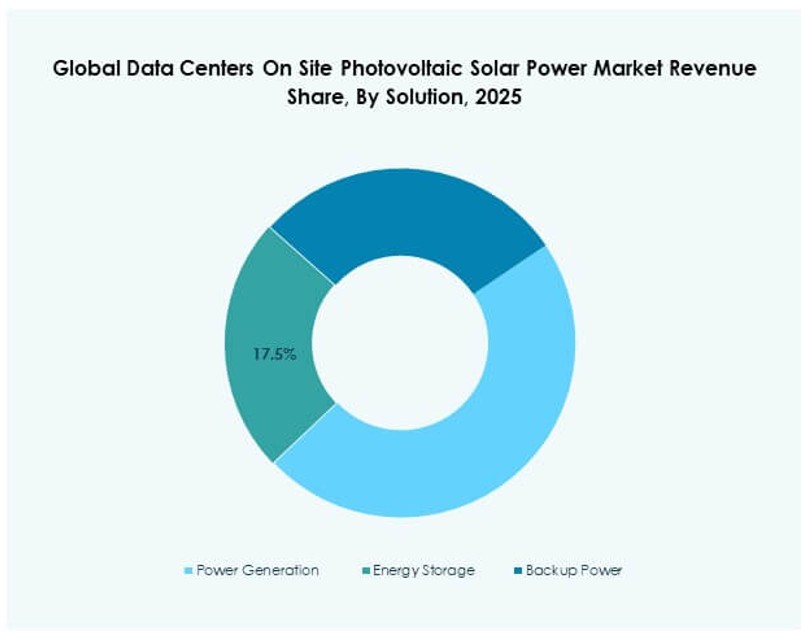

Per Applicazione

La generazione di energia rimane l’applicazione principale poiché gli operatori mirano a compensare il consumo della rete primaria. Lo stoccaggio di energia guadagna terreno dove l’affidabilità e l’equilibrio del carico sono importanti. Le applicazioni di alimentazione di riserva supportano le strategie di resilienza. Il mercato globale dei centri dati con energia solare fotovoltaica in loco vede la maggiore adozione nel supporto energetico primario. L’integrazione dello stoccaggio migliora l’utilizzo del solare. L’uso di riserva rimane secondario ma strategico. La scelta dell’applicazione dipende dalla dimensione del sito e dalla qualità della rete. La generazione di energia continua a dominare la domanda complessiva.

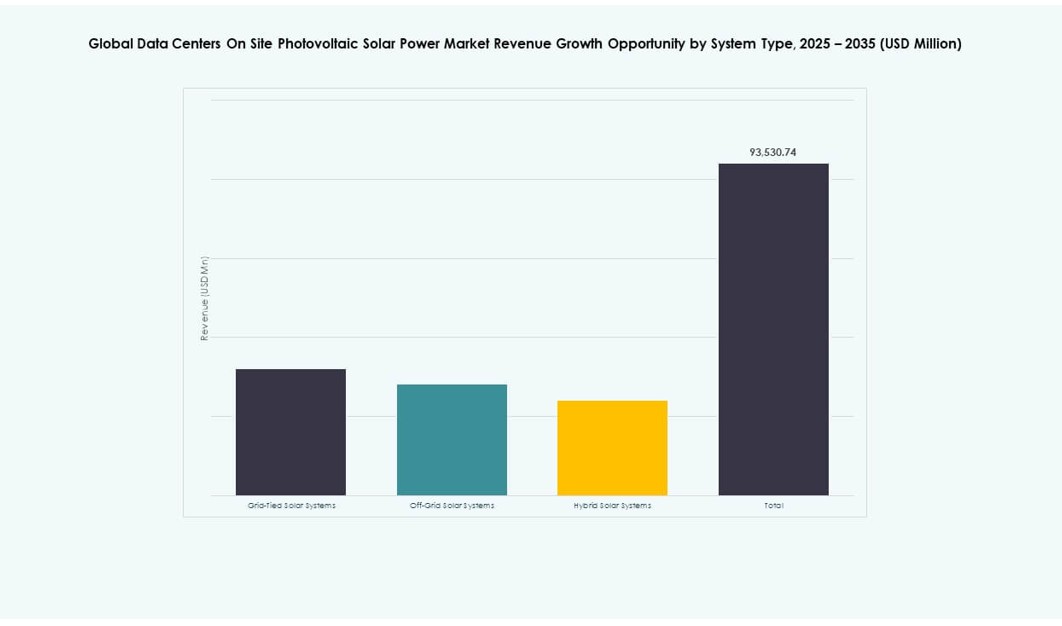

Per Tipo di Sistema

I sistemi collegati alla rete detengono la quota maggiore grazie all’efficienza dei costi e al supporto della rete. I sistemi ibridi mostrano una crescita più rapida grazie ai benefici di resilienza. I sistemi off-grid rimangono di nicchia per le località remote. Il mercato globale dei centri dati con energia solare fotovoltaica in loco favorisce le architetture ibride nelle nuove costruzioni. I sistemi collegati alla rete riducono i costi iniziali. I modelli ibridi migliorano l’assicurazione del tempo di attività. La scelta del sistema riflette gli obiettivi di affidabilità. L’adozione ibrida accelera costantemente.

Per Tipo di Centro Dati

I centri dati hyperscale dominano a causa della grande domanda energetica e delle economie di scala. Le strutture di colocation seguono con forti esigenze di sostenibilità guidate dai clienti. I siti aziendali adottano selettivamente in base al budget. I centri dati edge mostrano un crescente interesse a causa delle esigenze di autonomia energetica. Il mercato globale dei centri dati con energia solare fotovoltaica in loco si allinea strettamente con l’espansione hyperscale. La scala supporta la fattibilità del solare. L’adozione della colocation cresce costantemente. L’implementazione edge crea nuove sacche di domanda.

Per Tecnologia

I pannelli monocristallini sono leader grazie all’alta efficienza e all’ottimizzazione dello spazio. I pannelli policristallini servono installazioni sensibili ai costi. Il fotovoltaico a film sottile trova impiego in applicazioni strutturali specifiche. Il mercato globale dei centri dati con energia solare fotovoltaica in loco favorisce la tecnologia monocristallina per ragioni di prestazioni. L’efficienza supporta una maggiore densità di output. La scelta tecnologica riflette i vincoli territoriali. La durabilità influenza il costo del ciclo di vita. I pannelli monocristallini rimangono dominanti.

Approfondimenti Regionali

Nord America ed Europa

Il Nord America guida con circa il 38% della quota di mercato grazie alla concentrazione su larga scala e alle politiche rinnovabili. Gli Stati Uniti guidano l’adozione precoce attraverso obiettivi di sostenibilità aziendale. Il Canada supporta la crescita con incentivi per l’energia pulita. L’Europa detiene quasi il 27% della quota grazie a rigide normative climatiche. Germania, Francia e Regno Unito guidano la distribuzione regionale. La volatilità dei prezzi dell’energia supporta l’adozione del solare. Il mercato globale dei centri dati con energia solare fotovoltaica in loco rimane forte in queste regioni.

- Ad esempio, Microsoft ha raggiunto una copertura globale di energia rinnovabile del 96% nel 2023, supportata da grandi PPA solari in Virginia e Texas, dove opera regioni di data center ad alta densità in linea con il suo impegno energetico zero-carbon 100/100/0.

Asia Pacifico

L’Asia Pacifico rappresenta circa il 25% della quota con una rapida espansione dei centri dati. La Cina guida grazie a investimenti su larga scala in infrastrutture digitali. L’India mostra una forte crescita grazie agli obiettivi rinnovabili. Giappone e Corea del Sud si concentrano sulla sicurezza energetica. Il mercato globale dei centri dati con energia solare fotovoltaica in loco beneficia dell’attività di nuove costruzioni. La crescita della domanda di energia supporta l’integrazione solare. Il supporto governativo accelera l’adozione.

Medio Oriente, America Latina e Africa

Queste regioni insieme detengono circa il 10% della quota ma mostrano un potenziale in crescita. Il Medio Oriente adotta il solare per gestire l’intensità energetica. L’America Latina beneficia di un’elevata irradiazione solare. L’Africa esplora il solare per la stabilità della rete. Il mercato globale dei centri dati con energia solare fotovoltaica in loco vede un’adozione graduale. I quadri politici migliorano la fattibilità dei progetti. I primi investimenti segnalano una crescita a lungo termine. Le regioni emergenti espandono le opportunità future.

- Ad esempio, DEWA ha lanciato la seconda fase del suo centro dati verde a Dubai nel gennaio 2026, alimentato dal solare del Parco Solare Mohammed bin Rashid Al Maktoum, migliorando i servizi digitali e di rete attraverso l’energia rinnovabile in loco.

Approfondimenti Competitivi:

- Trina Solar

- JA Solar Co., Ltd.

- SunPower Corporation

- First Solar, Inc.

- JinkoSolar

- Canadian Solar

- Yingli Solar

- Hanwha Q CELLS

- Vikram Solar Pvt. Ltd.

- SCHOTT North America, Inc.

Il mercato globale dei centri dati con energia solare fotovoltaica in loco presenta un panorama competitivo modellato da una combinazione di produttori solari affermati e fornitori focalizzati a livello regionale. Include attori globali che dominano grazie a pannelli ad alta efficienza, servizi EPC chiavi in mano e forti partnership con operatori di centri dati. Aziende come Trina Solar, JinkoSolar e SunPower competono su prestazioni tecnologiche, bancabilità e capacità di distribuzione su larga scala. Gli attori si differenziano anche attraverso soluzioni integrate, offrendo non solo moduli ma anche inverter, stoccaggio e piattaforme di monitoraggio energetico. L’attività di mercato include fusioni, investimenti in R&S ed espansione regionale in aree ad alta crescita. L’intensità competitiva è in aumento poiché gli operatori richiedono sistemi personalizzati che si allineano agli standard dell’infrastruttura digitale. L’allineamento strategico con clienti hyperscale e colocation rimane centrale per mantenere la leadership in questo mercato.

Sviluppi Recenti:

- A gennaio 2026, l’Autorità per l’Elettricità e l’Acqua di Dubai (DEWA) ha approvato la seconda fase del suo centro dati verde alimentato a energia solare a Warsan, alimentato principalmente da energia rinnovabile in loco proveniente dal Parco Solare Mohammed bin Rashid Al Maktoum. Questa espansione aumenta la capacità, la resilienza e l’efficienza per i servizi digitali e le operazioni della rete intelligente.

- A febbraio 2025, CtrlS Datacenters ha completato la sua fattoria solare GreenVolt 1 da 125MW a Nagpur, Maharashtra, per alimentare il suo campus di centri dati a Mumbai. Il progetto, costruito in due fasi con i primi 65,2MW attivi a giugno 2024, utilizza pannelli solari efficienti di tipo N e copre il 60% del fabbisogno energetico del campus.