Resumen ejecutivo:

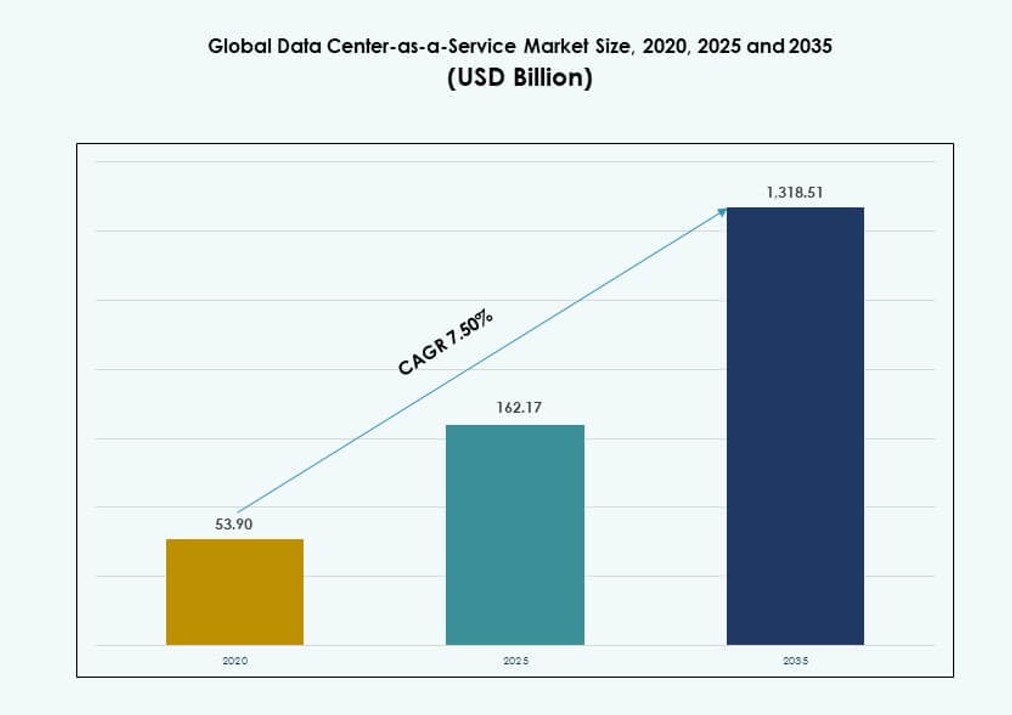

El tamaño del mercado global de Data Center-as-a-Service se valoró en USD 53.9 mil millones en 2020, alcanzando USD 162.17 mil millones en 2025 y se anticipa que llegará a USD 1,318.51 mil millones para 2035, con un CAGR del 7.50% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Data Center-as-a-Service 2025 |

USD 162.17 mil millones |

| Mercado de Data Center-as-a-Service, CAGR |

7.50% |

| Tamaño del Mercado de Data Center-as-a-Service 2035 |

USD 1,318.51 mil millones |

La adopción de la nube y la demanda de infraestructura escalable y flexible están impulsando un fuerte impulso en este mercado. Las empresas buscan un despliegue rápido, eficiencia de costos y compatibilidad con la nube híbrida sin invertir en activos físicos. Las innovaciones en infraestructura definida por software y la automatización liderada por IA hacen que los modelos de servicio sean más eficientes y receptivos. Las empresas priorizan la resiliencia, el tiempo de actividad y la facilidad de orquestación, convirtiendo a DCaaS en un activo estratégico. Para los inversores, las corrientes de ingresos recurrentes y la creciente dependencia empresarial de los servicios alojados añaden atractivo financiero.

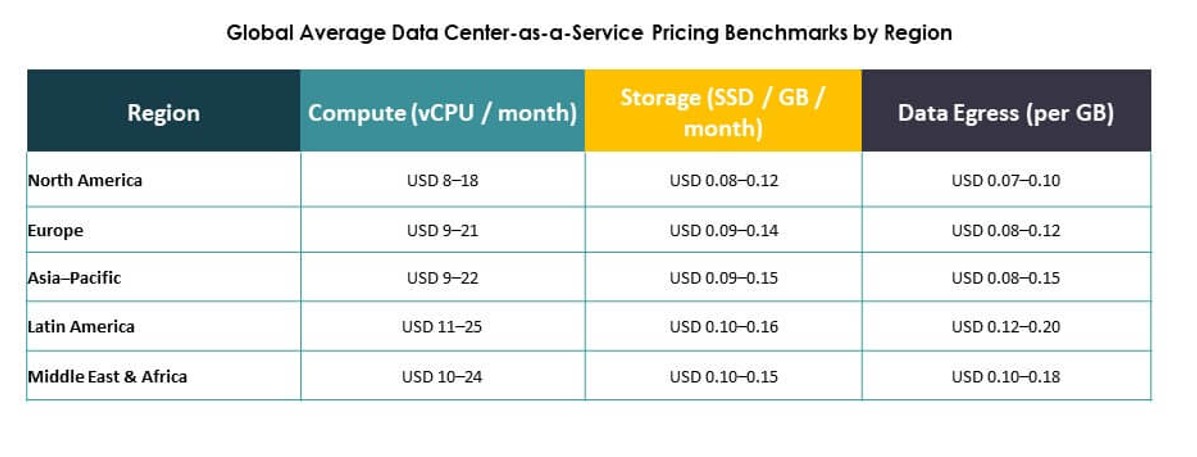

Norteamérica sigue siendo la región dominante debido a la actividad madura de los hiperescaladores y la transformación digital empresarial. Europa le sigue con una fuerte demanda de cumplimiento regulatorio y expansión de la nube soberana. Asia-Pacífico está emergiendo rápidamente, con China, India y el sudeste asiático viendo una mayor demanda de startups y pymes. Estos mercados se benefician del creciente uso móvil, políticas de localización de datos y estrategias crecientes de prioridad en la nube en las economías regionales.

Dinámica del Mercado:

Impulsores del Mercado

La Modernización de la Infraestructura en la Nube y la Flexibilidad de TI Impulsan la Adopción Empresarial

El mercado global de Data Center-as-a-Service está ganando tracción debido a que las empresas están reemplazando los centros de datos heredados con infraestructura en la nube escalable. Las empresas ahora requieren servicios bajo demanda que apoyen la agilidad de la carga de trabajo y el escalado de recursos en tiempo real. El cambio hacia entornos híbridos y multi-nube permite a los departamentos de TI optimizar el rendimiento a través de geografías. Las soluciones DCaaS permiten a las empresas reducir el gasto de capital mientras mejoran la eficiencia operativa. Las innovaciones en infraestructura definida por software apoyan la orquestación fluida de cargas de trabajo. Las empresas se benefician de tiempos de despliegue más rápidos, inversiones iniciales mínimas y mantenimiento externalizado. Permite a los CIOs cambiar el enfoque del hardware al rendimiento a nivel de servicio. Para los inversores, presenta un modelo de ingresos recurrentes estable alineado con los presupuestos de transformación digital.

- Por ejemplo, Netflix migró su infraestructura principal a AWS, escalando para manejar más de 280 millones de suscriptores globales con grupos de autoescalado que ajustan los recursos de cómputo en segundos durante las cargas máximas.

La Aceleración de la Computación en el Borde Aumenta el Valor Estratégico para los Proveedores de DCaaS

La creciente demanda de aplicaciones sensibles a la latencia ha acelerado la inversión en computación en el borde, que complementa los modelos centralizados de DCaaS. Las empresas que adoptan IoT, sistemas autónomos y aplicaciones de AR/VR requieren que los datos se procesen más cerca del usuario. Los proveedores de Data Center-as-a-Service integran nodos de borde dentro de estrategias de nube híbrida para mejorar la capacidad de respuesta y minimizar el uso de ancho de banda. Esta arquitectura distribuida fortalece la fidelidad del mercado entre los clientes que buscan redundancia geográfica y cumplimiento con las leyes de soberanía de datos. El Mercado Global de Data Center-as-a-Service gana valor estratégico al ofrecer huellas modulares y escalables en regiones metropolitanas y de nivel II. Los proveedores que pueden satisfacer demandas regionales sin replicar infraestructura a gran escala tienen una ventaja competitiva.

La Digitalización Empresarial y la Demanda de Operaciones Sin Interrupciones Expanden la Utilidad de DCaaS

Las estrategias de digitalización en los sectores bancario, minorista y manufacturero exigen infraestructura siempre activa con conmutación por error en tiempo real. Las plataformas de Data Center-as-a-Service ofrecen alta disponibilidad, tiempo de actividad respaldado por SLA y mecanismos de conmutación por error automatizados sin la complejidad de capital de construir sitios físicos. Las empresas que adoptan SaaS, cargas de trabajo de IA y sistemas ERP dependen de DCaaS para garantizar la continuidad del cómputo. También permite la planificación de continuidad del negocio al descentralizar los riesgos de infraestructura. Los sectores intensivos en datos ahora priorizan el tiempo de actividad sobre la propiedad, lo que incrementa los volúmenes de contratos de servicio. El Mercado Global de Data Center-as-a-Service apoya operaciones críticas en entornos donde minutos de inactividad se traducen en pérdidas de ingresos. Esta garantía operativa se alinea con las hojas de ruta de crecimiento digital a largo plazo.

Las Presiones de Sostenibilidad y las Políticas ESG Refuerzan la Lógica de Inversión en DCaaS

Los compromisos empresariales con los objetivos ESG impulsan a los líderes de TI a descargar infraestructura intensiva en energía. Los servicios de colocación y nube gestionada ofrecen mayor eficiencia energética y transparencia de carbono que los centros de datos de propiedad propia. Los proveedores modernos de DCaaS adoptan certificaciones de construcción ecológica, integración de energía renovable y sistemas de enfriamiento dirigidos por IA. Estas capacidades permiten a las empresas cumplir con los estándares de informes mientras se benefician de mejoras técnicas. El Mercado Global de Data Center-as-a-Service capitaliza esto al posicionarse como una alternativa más limpia a la infraestructura heredada. Los inversores que rastrean carteras de tecnología sostenible asignan cada vez más capital a iniciativas de infraestructura de datos verdes. Este impulso asegura la relevancia del mercado a largo plazo y el apoyo de financiamiento institucional.

- Por ejemplo, los centros de datos de Google lograron un PUE anual promedio de 1.09 en 2024. Esto refleja un enfriamiento optimizado por IA y una coincidencia del 100% de energía renovable para el consumo de energía.

Tendencias del Mercado

Los Modelos de Consumo de Servicios Están Cambiando de CapEx Fijo a Contratos Opex Escalables

Las organizaciones ahora prefieren modelos de consumo flexibles y de pago por uso en lugar de gastos de capital rígidos para la infraestructura del centro de datos. Este cambio refleja las prioridades de adquisición en evolución en las operaciones de TI. Las soluciones DCaaS permiten a las empresas escalar hacia arriba o hacia abajo con la demanda en tiempo real sin inmovilizar capital en activos que se deprecian. La fijación de precios basada en suscripción ofrece previsibilidad presupuestaria y se alinea con operaciones impulsadas por software. El mercado global de Data Center-as-a-Service se adapta a esta tendencia al agrupar computación, almacenamiento y soporte en paquetes modulares sujetos a SLA. Las empresas prefieren esta estructura para gestionar cargas de trabajo estacionales y proyectos a corto plazo de manera eficiente. También simplifica la gestión de proveedores al consolidar la infraestructura y las capas de servicio en un solo proveedor.

La integración de IA en DCaaS mejora la eficiencia de la infraestructura y el mantenimiento predictivo

Los proveedores líderes integran IA y aprendizaje automático en la supervisión de infraestructura y la asignación de recursos. Estas herramientas mejoran la eficiencia térmica, anticipan fallos del sistema y reducen el tiempo de inactividad no planificado. Los análisis en tiempo real optimizan el rendimiento del servidor y el equilibrio de carga. El mantenimiento predictivo reduce los costos operativos al prevenir fallos de hardware. El mercado global de Data Center-as-a-Service está adoptando la IA para mejorar la satisfacción del cliente a través del soporte proactivo. La automatización inteligente mejora el rendimiento de los SLA y permite a equipos de gestión más reducidos controlar cargas de trabajo complejas. Esta capacidad diferencia a los proveedores de alto rendimiento de los proveedores de servicios comunes. También aumenta los márgenes de beneficio en entornos de precios de servicios competitivos.

Los mercados emergentes y de nivel II se están convirtiendo en puntos focales para la expansión estratégica

La demanda de servicios en la nube de baja latencia ha llevado a los proveedores a expandir su presencia más allá de los principales centros metropolitanos. Las empresas en economías en desarrollo requieren cada vez más opciones de alojamiento local para necesidades de cumplimiento y rendimiento. El mercado global de Data Center-as-a-Service ahora observa despliegues regionales en el sur de Asia, Europa del Este y partes de África. Los despliegues estratégicos se centran en áreas poco penetradas donde las inversiones en infraestructura siguen siendo bajas. Los nodos localizados permiten una entrega de aplicaciones más rápida, una mejor recuperación ante desastres y alineación regulatoria. Permite a los proveedores capturar ventajas de ser los primeros en moverse y contratos a largo plazo en geografías no explotadas. Esta tendencia se alinea con los cambios globales en los flujos de tráfico de Internet y la computación distribuida.

Los servicios de seguridad integrados se están convirtiendo en componentes centrales de las ofertas de DCaaS

Las empresas ahora esperan protección de datos incorporada, gestión de firewalls y auditoría de cumplimiento en los contratos de DCaaS. Las amenazas cibernéticas y las regulaciones en evolución requieren que los centros de datos ofrezcan más que infraestructura. Los proveedores integran controles de acceso seguros, monitoreo de amenazas y herramientas de cumplimiento en sus plataformas. Esto cambia la percepción de DCaaS de infraestructura de utilidad a base digital segura. El mercado global de Data Center-as-a-Service gana impulso al ofrecer protección agrupada que escala con el uso. Las empresas confían en proveedores que ofrecen responsabilidad de extremo a extremo para el tiempo de actividad y la seguridad. Esta evolución apoya la diferenciación del mercado y niveles de servicio de mayor valor.

Desafíos del Mercado

La integración de infraestructura heredada y la migración de datos plantean barreras de transición para las empresas

Las empresas con sistemas locales arraigados a menudo luchan por migrar cargas de trabajo sin problemas a entornos DCaaS. Las pilas de aplicaciones complejas, las restricciones de licencias y las reglas de residencia de datos añaden fricción durante la transición. Muchas organizaciones carecen de capacidades internas para gestionar la integración híbrida a gran escala. Los proveedores de DCaaS deben construir herramientas que aseguren la portabilidad de aplicaciones y un tiempo de inactividad mínimo durante la migración. El Mercado Global de Data Center-as-a-Service también debe superar la resistencia de los interesados a ceder el control físico sobre los entornos de datos. Esto ralentiza la adopción en sectores donde el cumplimiento y los sistemas heredados dominan. Las soluciones que ofrecen una transición por fases y mapeo de cargas de trabajo tienen mejor aceptación en estos casos.

Alta Competencia y Baja Diferenciación Presionan a los Proveedores de Servicios en Precios y Rentabilidad

El panorama de DCaaS incluye hiperescaladores, proveedores regionales y plataformas respaldadas por telecomunicaciones que ofrecen servicios similares. Las empresas a menudo comparan a los proveedores en función del costo en lugar del rendimiento más allá de los SLA. Esta comoditización presiona a los proveedores a reducir márgenes y a incluir más características de valor añadido sin un poder de fijación de precios proporcional. Se vuelve difícil mantener la rentabilidad mientras se cumplen las garantías de tiempo de actividad, la cobertura de seguridad y las necesidades de soporte al cliente. Diferenciarse en base a sostenibilidad, seguridad y capacidades de borde puede ayudar a reposicionar las ofertas. Sin embargo, los proveedores que carecen de escala o de canales de innovación pueden enfrentar presiones de consolidación en el Mercado Global de Data Center-as-a-Service.

Oportunidades de Mercado

El Aumento de Cargas de Trabajo de IA y HPC Impulsará la Demanda de Infraestructura DCaaS Especializada

Las empresas que implementan inteligencia artificial, aprendizaje automático y computación de alto rendimiento requieren infraestructura optimizada para clústeres de GPU y procesamiento paralelo. Los entornos de nube tradicionales tienen dificultades para satisfacer las necesidades de latencia y ancho de banda. El Mercado Global de Data Center-as-a-Service tiene la oportunidad de llenar este vacío ofreciendo entornos de alta densidad, construidos específicamente, con refrigeración avanzada y conectividad. Los proveedores que inviertan temprano en estas capacidades pueden dirigirse a segmentos de rápido crecimiento en ciencias de la vida, automotriz y finanzas.

La Digitalización Gubernamental y los Mandatos de Nube Pública Crean Nuevos Canales de Adquisición

Varios gobiernos están ordenando la adopción de la nube para servicios ciudadanos y sistemas administrativos. Estas políticas crean canales de demanda consistentes para soluciones de centros de datos gestionados con certificaciones de cumplimiento. Los proveedores de DCaaS que ofrecen modelos de nube soberana pueden asegurar contratos gubernamentales de varios años. Esto abre flujos de ingresos estables y aumenta la credibilidad del proveedor en el Mercado Global de Data Center-as-a-Service. Los proveedores deben alinear sus ofertas con las regulaciones nacionales y los marcos digitales del sector público para competir eficazmente.

Segmentación de Mercado

Por Servicio / Modelo de Servicio

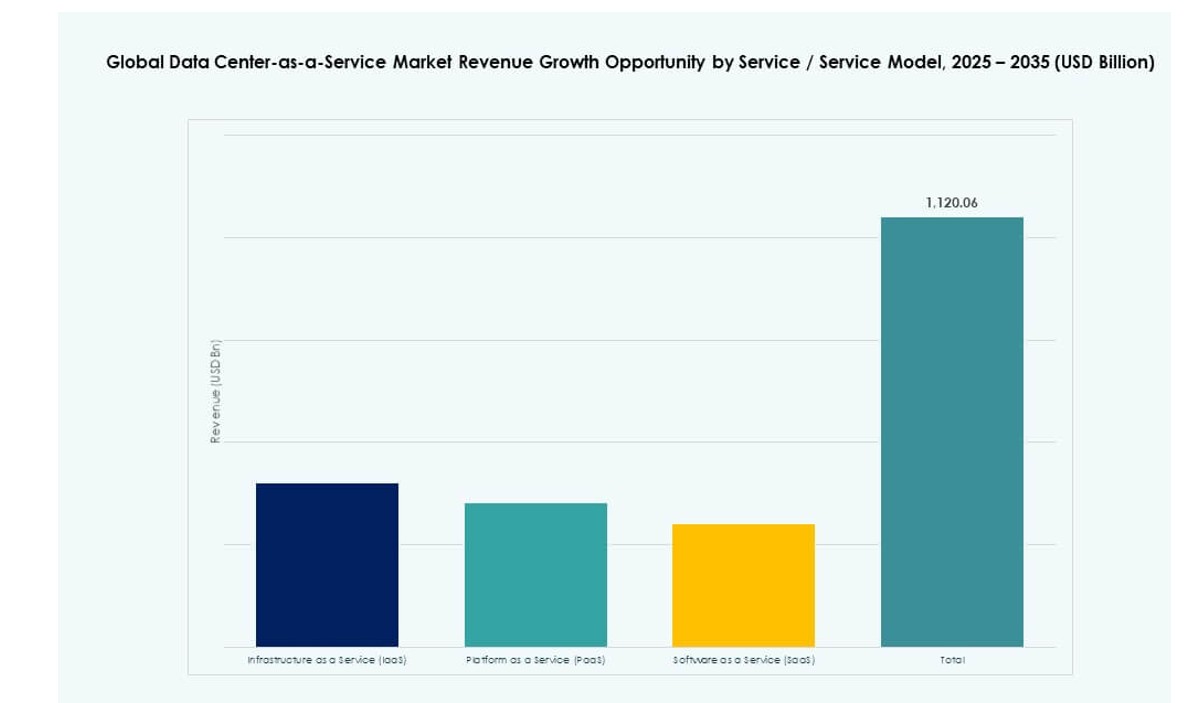

La Infraestructura como Servicio (IaaS) domina el Mercado Global de Centro de Datos como Servicio, impulsada por su capacidad para ofrecer computación, almacenamiento y redes escalables bajo demanda. Las empresas prefieren IaaS por su flexibilidad, control de costos y facilidad de integración con los sistemas de TI existentes. PaaS y SaaS están creciendo de manera constante, especialmente en cargas de trabajo de desarrollo y productividad de oficina, pero IaaS sigue siendo la columna vertebral para la subcontratación de infraestructura. La rápida migración a la nube y la transformación digital en todos los sectores continúan impulsando los ingresos de IaaS hacia arriba.

Por Subsegmentos de IaaS

Entre los subsegmentos de IaaS, el almacenamiento lidera debido a la explosión de datos empresariales de aplicaciones en la nube, video, IA y sistemas IoT. El almacenamiento confiable y escalable es esencial para las operaciones en la nube, convirtiéndolo en una prioridad en las renovaciones de contratos. Los servicios de redes y seguridad siguen de cerca, impulsados por la necesidad de transmisión de datos segura y de alta velocidad y cumplimiento normativo. La provisión de servidores continúa apoyando la agilidad de las cargas de trabajo y los entornos de prueba, pero el almacenamiento de datos sigue siendo el elemento más persistente en la mezcla de servicios.

Por Tamaño de Empresa

Las grandes empresas representan la mayor parte de los ingresos en el Mercado Global de Centro de Datos como Servicio, impulsadas por cargas de trabajo de TI de alto volumen y demanda de tiempo de actividad global. Estas empresas a menudo buscan implementaciones híbridas, aprovechando tanto la infraestructura privada como la pública. Las pymes son un segmento de rápido crecimiento debido a su necesidad de infraestructura en la nube flexible y asequible. Muchas pymes adoptan DCaaS para eliminar costos iniciales, acceder a servicios gestionados y mantenerse competitivas frente a jugadores más grandes. Las estrategias de agrupamiento de proveedores están ayudando a mejorar la adopción por parte de las pymes.

Por Modelo de Implementación

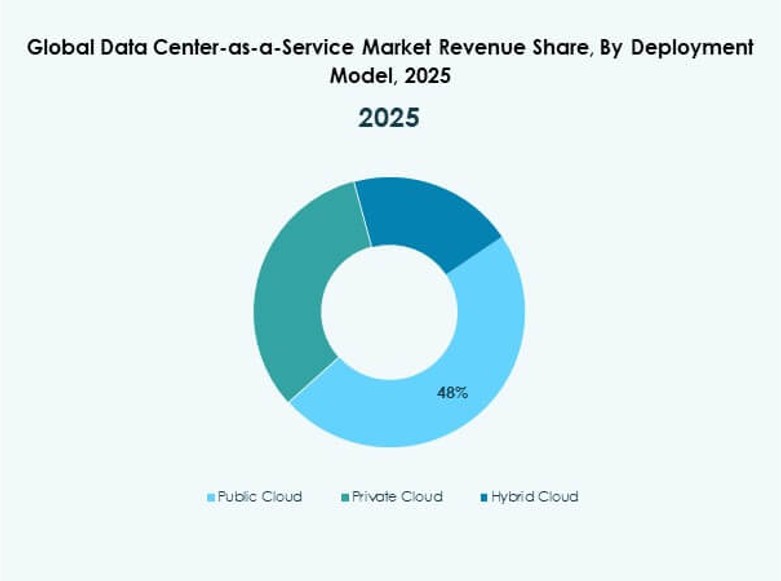

La nube híbrida lidera las preferencias de implementación, combinando el control de las nubes privadas con la flexibilidad de las nubes públicas. Este modelo apoya la recuperación ante desastres, el cumplimiento normativo y la escalabilidad multirregional. La nube pública sigue siendo fuerte en startups digitales y plataformas tecnológicas, mientras que la nube privada aún encuentra demanda en entornos de atención médica, finanzas y datos sensibles. El Mercado Global de Centro de Datos como Servicio está evolucionando hacia modelos híbridos que ofrecen el mejor rendimiento de ambos mundos para aplicaciones críticas.

Por Vertical (Industria de Uso Final)

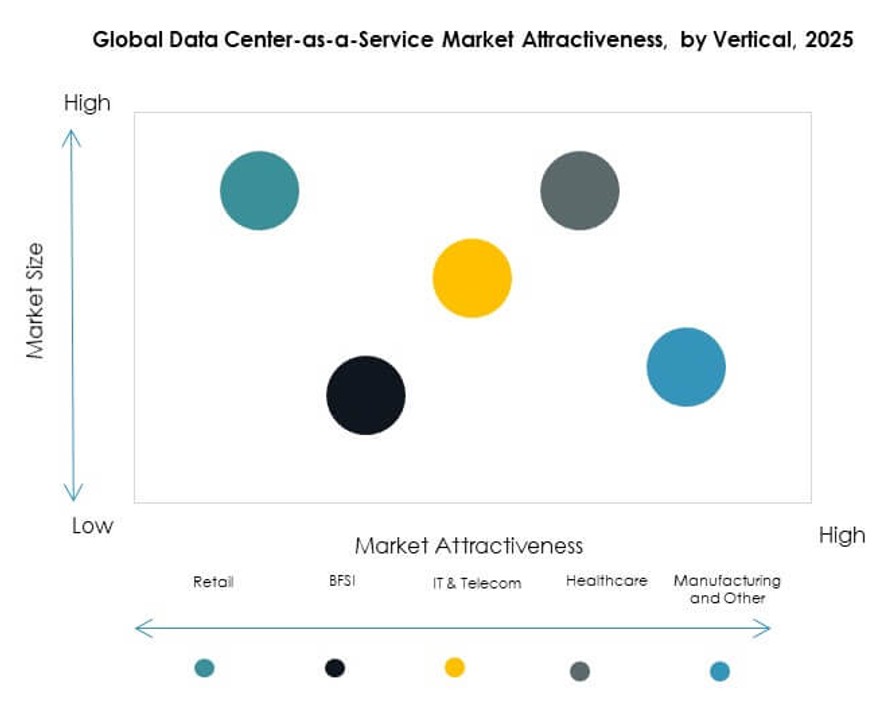

TI & Telecom tiene la participación dominante debido a la demanda continua de infraestructura de baja latencia y servicios integrados con API. BFSI sigue con su fuerte necesidad de seguridad de datos, cumplimiento y operaciones 24/7. Los sectores de salud y retail están adoptando DCaaS para el alojamiento de EMR y operaciones omnicanal, respectivamente. La manufactura muestra una demanda constante ligada a aplicaciones IoT y de borde. El Mercado Global de Centro de Datos como Servicio también ve tracción en educación, gobierno y logística dentro del segmento ‘otros’.

Perspectivas Regionales

América del Norte Lidera Debido a la Madurez de la Nube, Inversiones a Gran Escala y Presencia Estratégica de Proveedores

América del Norte posee la mayor participación del mercado global de Data Center-as-a-Service con aproximadamente el 38%. Estados Unidos sigue siendo el ancla debido a la adopción generalizada de la nube empresarial y la actividad de los hiperescalares. Se beneficia de una infraestructura de TI avanzada, políticas agresivas de transformación digital y una fuerte competencia entre proveedores de nube. Canadá y México contribuyen a la fortaleza regional con contratos empresariales transfronterizos y ecosistemas de startups en crecimiento. La región ofrece condiciones ideales para implementaciones híbridas y multi-nube.

- Por ejemplo, AWS US East (N. Virginia) soporta 6 Zonas de Disponibilidad (us-east-1a a us-east-1f) con un 99.999999999% (11 nueves) de durabilidad para el almacenamiento de objetos de Amazon S3 en cargas de trabajo de múltiples petabytes.

Europa Muestra un Fuerte Crecimiento Respaldado por el Cumplimiento Normativo e Iniciativas de Nube Soberana

Europa captura alrededor del 27% del mercado, impulsada por una infraestructura alineada con el GDPR y crecientes inversiones digitales en toda la UE. Países como Alemania, Francia y el Reino Unido lideran la demanda, particularmente en salud, finanzas y servicios públicos. El cumplimiento local y la soberanía de datos continúan influyendo en el diseño de DCaaS. Europa Occidental domina la participación en los ingresos de la región, pero Europa Oriental está emergiendo con servicios transfronterizos y actualizaciones de TI empresariales. La región promueve centros de datos sostenibles, atrayendo a compradores conscientes del ESG.

Asia-Pacífico Emerge como una Región de Alto Crecimiento Apoyada por la Digitalización, PYMEs y Ecosistemas de Startups

Asia-Pacífico representa aproximadamente el 23% del mercado y es el segmento regional de más rápido crecimiento. China, India y el Sudeste Asiático están invirtiendo fuertemente en infraestructura de nube para apoyar economías móviles y una rápida inclusión digital. Las PYMEs y las startups impulsan la adopción a gran escala de infraestructura gestionada en ciudades más allá de los centros capitales. Japón y Corea del Sur añaden demanda de nivel empresarial de los sectores tecnológico y automotriz. La región favorece ofertas de DCaaS flexibles y modulares con soporte localizado.

- Por ejemplo, la región de Indonesia (Yakarta) de Alibaba Cloud (ap-southeast-5) cuenta con 3 Zonas de Disponibilidad: ap-southeast-5a, ap-southeast-5b y ap-southeast-5c. Las PYMES y las startups impulsan la adopción a gran escala de infraestructura gestionada en ciudades más allá de los centros capitales.

Perspectivas Competitivas:

- IBM Corporation

- Microsoft

- Amazon Web Services (AWS)

- Hewlett Packard Empresarial (HPE)

- Dell Technologies

- Alibaba Cloud

- Oracle Cloud

- Tencent Cloud

- Equinix

- Digital Realty

El panorama competitivo del Mercado Global de Data Center-as-a-Service está conformado por una mezcla de proveedores de nube a hiperescala, actores regionales y vendedores especializados en colocation. IBM, Microsoft y AWS dominan los proyectos de transformación en la nube empresarial con modelos de servicio de extremo a extremo. Alibaba, Tencent y Oracle se centran en la escalabilidad de la plataforma y el cumplimiento regional. Equinix y Digital Realty proporcionan servicios de infraestructura e interconexión para implementaciones híbridas. Se mantiene altamente competitivo debido a la presión de precios, la rápida innovación y la creciente demanda de servicios integrados. Las empresas invierten en optimización de IA, infraestructura verde y capacidades de borde para diferenciarse. Las asociaciones estratégicas, fusiones y la expansión hacia ciudades de Nivel II definen los movimientos de crecimiento entre los proveedores. Los actores a gran escala buscan fidelizar a los clientes con ofertas empaquetadas, mientras que las empresas más pequeñas se centran en la personalización y la calidad del servicio.

Desarrollos Recientes

- En enero de 2026, Digital Realty anunció la adquisición de CSF Group, un propietario de centros de datos de Malasia, incluyendo la instalación TelcoHub 1 y terrenos adyacentes para una expansión de hasta 14 MW. El acuerdo se integra en PlatformDIGITAL, mejorando la presencia en el sudeste asiático con ServiceFabric para interconexión y orquestación.

- En septiembre de 2025, Equinix lanzó su primer centro de datos International Business Exchange (IBX) preparado para IA, CN1, en Chennai, India, con una inversión de $69 millones. Esta instalación soporta cargas de trabajo de IA de alta densidad mediante enfriamiento líquido y proporciona acceso de baja latencia a ecosistemas de nube como AWS, Google Cloud, Microsoft Azure y Oracle Cloud.

- En julio de 2025, Alibaba Cloud anunció nuevas asociaciones y más de $60 millones en inversiones, incluyendo con PingCAP para la base de datos TiDB en su mercado y Atos para la reventa de infraestructura en la nube.