Résumé exécutif :

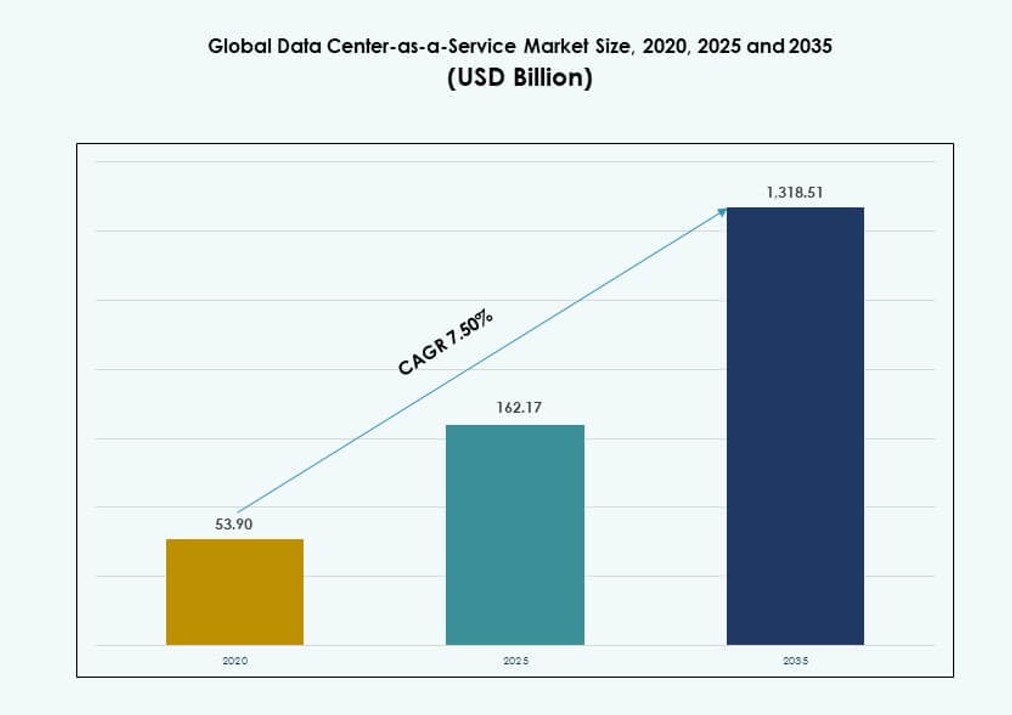

La taille du marché mondial des centres de données en tant que service était évaluée à 53,9 milliards USD en 2020 pour atteindre 162,17 milliards USD en 2025 et devrait atteindre 1 318,51 milliards USD d’ici 2035, avec un TCAC de 7,50 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché des Centres de Données en tant que Service 2025 |

162,17 milliards USD |

| Marché des Centres de Données en tant que Service, TCAC |

7,50% |

| Taille du Marché des Centres de Données en tant que Service 2035 |

1 318,51 milliards USD |

L’adoption du cloud et la demande pour une infrastructure évolutive et flexible stimulent une forte dynamique sur ce marché. Les entreprises recherchent un déploiement rapide, une efficacité des coûts et une compatibilité avec le cloud hybride sans investir dans des actifs physiques. Les innovations dans l’infrastructure définie par logiciel et l’automatisation dirigée par l’IA rendent les modèles de service plus efficaces et réactifs. Les entreprises privilégient la résilience, le temps de disponibilité et la facilité d’orchestration, faisant du DCaaS un atout stratégique. Pour les investisseurs, les flux de revenus récurrents et la dépendance croissante des entreprises aux services hébergés ajoutent une attractivité financière.

L’Amérique du Nord reste la région dominante en raison de l’activité mature des hyperscalers et de la transformation numérique des entreprises. L’Europe suit avec une forte demande de conformité réglementaire et une expansion du cloud souverain. L’Asie-Pacifique émerge rapidement, avec la Chine, l’Inde et l’Asie du Sud-Est voyant une demande accrue de la part des startups et des PME. Ces marchés bénéficient de l’augmentation de l’utilisation mobile, des politiques de localisation des données et des stratégies cloud-first croissantes dans les économies régionales.

Dynamique du Marché :

Moteurs du Marché

La Modernisation de l’Infrastructure Cloud et la Flexibilité IT Favorisent l’Adoption par les Entreprises

Le marché mondial des centres de données en tant que service gagne en traction car les entreprises remplacent les centres de données traditionnels par une infrastructure cloud évolutive. Les entreprises ont désormais besoin de services à la demande qui soutiennent l’agilité des charges de travail et la mise à l’échelle des ressources en temps réel. Le passage à des environnements hybrides et multi-cloud permet aux départements informatiques d’optimiser les performances à travers les géographies. Les solutions DCaaS permettent aux entreprises de réduire les dépenses d’investissement tout en améliorant l’efficacité opérationnelle. Les innovations dans l’infrastructure définie par logiciel soutiennent une orchestration transparente des charges de travail. Les entreprises bénéficient de délais de déploiement plus rapides, d’investissements initiaux minimaux et d’une maintenance externalisée. Cela permet aux DSI de se concentrer sur la performance au niveau du service plutôt que sur le matériel. Pour les investisseurs, cela présente un modèle de revenus récurrents stable aligné avec les budgets de transformation numérique.

- Par exemple, Netflix a migré son infrastructure principale vers AWS, s’adaptant pour gérer plus de 280 millions d’abonnés mondiaux avec des groupes d’auto-scaling qui ajustent les ressources informatiques en quelques secondes lors des pics de charge.

L’accélération de l’Edge Computing augmente la valeur stratégique pour les fournisseurs de DCaaS

La demande croissante pour des applications sensibles à la latence a accéléré l’investissement dans l’edge computing, qui complète les modèles DCaaS centralisés. Les entreprises adoptant l’IoT, les systèmes autonomes et les applications AR/VR nécessitent que les données soient traitées plus près de l’utilisateur. Les fournisseurs de Data Center-as-a-Service intègrent des nœuds de périphérie dans des stratégies de cloud hybride pour améliorer la réactivité et minimiser l’utilisation de la bande passante. Cette architecture distribuée renforce la fidélité du marché parmi les clients recherchant la redondance géographique et la conformité aux lois sur la souveraineté des données. Le marché mondial du Data Center-as-a-Service gagne en valeur stratégique en offrant des empreintes modulaires et évolutives à travers les régions métropolitaines et de niveau II. Les fournisseurs capables de répondre aux demandes régionales sans reproduire une infrastructure à grande échelle détiennent un avantage concurrentiel.

La numérisation des entreprises et la demande d’opérations sans interruption augmentent l’utilité du DCaaS

Les stratégies de numérisation dans les secteurs bancaire, de la vente au détail et de la fabrication exigent une infrastructure toujours disponible avec un basculement en temps réel. Les plateformes de Data Center-as-a-Service offrent une haute disponibilité, un temps de fonctionnement garanti par SLA et des mécanismes de basculement automatisés sans la complexité en capital de la construction de sites physiques. Les entreprises adoptant des charges de travail SaaS, IA et des systèmes ERP comptent sur le DCaaS pour une continuité informatique garantie. Cela permet également une planification de la continuité des activités en décentralisant les risques d’infrastructure. Les secteurs verticaux intensifs en données privilégient désormais le temps de fonctionnement à la propriété, ce qui augmente le volume des contrats de service. Le marché mondial du Data Center-as-a-Service soutient les opérations critiques dans des environnements où quelques minutes d’interruption se traduisent par des pertes de revenus. Cette assurance opérationnelle s’aligne avec les feuilles de route de croissance numérique à long terme.

Les pressions sur la durabilité et les politiques ESG renforcent la logique d’investissement dans le DCaaS

Les engagements des entreprises envers les objectifs ESG poussent les responsables informatiques à décharger les infrastructures énergivores. Les services de colocation et de cloud géré offrent une efficacité énergétique et une transparence carbone supérieures à celles des centres de données auto-gérés. Les fournisseurs modernes de DCaaS adoptent des certifications de bâtiments écologiques, l’intégration des énergies renouvelables et des systèmes de refroidissement pilotés par l’IA. Ces capacités permettent aux entreprises de respecter les normes de reporting tout en bénéficiant de mises à niveau techniques. Le marché mondial du Data Center-as-a-Service capitalise sur cela en se positionnant comme une alternative plus propre à l’infrastructure héritée. Les investisseurs suivant les portefeuilles technologiques durables allouent de plus en plus de capitaux aux infrastructures de données vertes. Cet élan assure une pertinence à long terme sur le marché et un soutien financier institutionnel.

- Par exemple, les centres de données de Google ont atteint un PUE annuel moyen de 1,09 en 2024. Cela reflète un refroidissement optimisé par l’IA et une correspondance énergétique 100 % renouvelable pour la consommation d’énergie.

Tendances du marché

Les modèles de consommation de services passent des CapEx fixes à des contrats Opex évolutifs

Les organisations privilégient désormais les modèles de consommation flexibles et à la demande plutôt que les dépenses en capital rigides pour l’infrastructure des centres de données. Ce changement reflète l’évolution des priorités d’approvisionnement dans les opérations informatiques. Les solutions DCaaS permettent aux entreprises de s’adapter à la demande en temps réel sans immobiliser de capital dans des actifs dépréciant. La tarification par abonnement offre une prévisibilité budgétaire et s’aligne avec les opérations pilotées par logiciel. Le marché mondial des centres de données en tant que service s’adapte à cette tendance en regroupant calcul, stockage et support dans des packages modulaires liés par SLA. Les entreprises préfèrent cette structure pour gérer efficacement les charges de travail saisonnières et les projets à court terme. Cela simplifie également la gestion des fournisseurs en consolidant les couches d’infrastructure et de service en un seul prestataire.

L’intégration de l’IA dans le DCaaS améliore l’efficacité de l’infrastructure et la maintenance prédictive

Les principaux fournisseurs intègrent l’IA et l’apprentissage automatique dans la surveillance de l’infrastructure et l’allocation des ressources. Ces outils améliorent l’efficacité thermique, anticipent les pannes système et réduisent les temps d’arrêt imprévus. Les analyses en temps réel optimisent la performance des serveurs et l’équilibrage de charge. La maintenance prédictive réduit les coûts opérationnels en prévenant les défaillances matérielles. Le marché mondial des centres de données en tant que service adopte l’IA pour améliorer la satisfaction client grâce à un support proactif. L’automatisation intelligente améliore la performance des SLA et permet à des équipes de gestion plus réduites de contrôler des charges de travail complexes. Cette capacité différencie les fournisseurs performants des prestataires de services de commodité. Elle augmente également les marges bénéficiaires dans des environnements de tarification de services compétitifs.

Les marchés de niveau II et émergents deviennent des points focaux pour l’expansion stratégique

La demande pour des services cloud à faible latence a incité les fournisseurs à étendre leurs empreintes au-delà des grands centres métropolitains. Les entreprises dans les économies en développement nécessitent de plus en plus des options d’hébergement local pour des besoins de conformité et de performance. Le marché mondial des centres de données en tant que service observe désormais des déploiements régionaux en Asie du Sud, en Europe de l’Est et dans certaines parties de l’Afrique. Les déploiements stratégiques se concentrent sur les zones sous-pénétrées où les investissements en infrastructure restent faibles. Les nœuds localisés permettent une livraison plus rapide des applications, une amélioration de la reprise après sinistre et un alignement réglementaire. Cela permet aux fournisseurs de capturer des avantages de premier arrivé et des contrats à long terme dans des géographies inexploitées. Cette tendance s’aligne avec les changements mondiaux dans les flux de trafic Internet et l’informatique distribuée.

Les services de sécurité intégrés deviennent des composants essentiels des offres DCaaS

Les entreprises s’attendent désormais à une protection des données intégrée, à la gestion des pare-feu et à l’audit de conformité dans les contrats DCaaS. Les menaces de cybersécurité et l’évolution des réglementations exigent que les centres de données offrent plus que de l’infrastructure. Les fournisseurs intègrent des contrôles d’accès sécurisés, la surveillance des menaces et des outils de conformité dans leurs plateformes. Cela modifie la perception du DCaaS, qui passe d’une infrastructure utilitaire à une fondation numérique sécurisée. Le marché mondial des centres de données en tant que service gagne en dynamisme en offrant une protection groupée qui évolue avec l’utilisation. Les entreprises font confiance aux fournisseurs qui offrent une responsabilité de bout en bout pour la disponibilité et la sécurité. Cette évolution soutient la différenciation du marché et des niveaux de service à plus forte valeur ajoutée.

Défis du marché

L’intégration de l’infrastructure héritée et la migration des données posent des obstacles de transition pour les entreprises

Les entreprises avec des systèmes sur site bien établis ont souvent du mal à migrer les charges de travail de manière transparente vers des environnements DCaaS. Les piles d’applications complexes, les contraintes de licence et les règles de résidence des données ajoutent des frictions lors de la transition. De nombreuses organisations manquent de capacités internes pour gérer l’intégration hybride à grande échelle. Les fournisseurs de DCaaS doivent créer des outils qui garantissent la portabilité des applications et un temps d’arrêt minimal pendant la migration. Le marché mondial du Data Center-as-a-Service doit également surmonter la résistance des parties prenantes à abandonner le contrôle physique des environnements de données. Cela ralentit l’adoption dans les secteurs où la conformité et les systèmes hérités dominent. Les solutions offrant une transition progressive et une cartographie des charges de travail sont mieux acceptées dans ces cas.

Forte concurrence et faible différenciation mettent la pression sur les fournisseurs de services en termes de tarification et de rentabilité

Le paysage du DCaaS comprend des hyperscalers, des fournisseurs régionaux et des plateformes soutenues par des opérateurs télécoms offrant des services similaires. Les entreprises comparent souvent les fournisseurs sur le coût plutôt que sur la performance au-delà des SLA. Cette commoditisation pousse les fournisseurs à réduire les marges et à regrouper davantage de fonctionnalités à valeur ajoutée sans pouvoir de tarification proportionnel. Il devient difficile de maintenir la rentabilité tout en respectant les garanties de disponibilité, la couverture de sécurité et les besoins de support client. Se différencier sur la base de la durabilité, de la sécurité et des capacités de périphérie peut aider à repositionner les offres. Cependant, les fournisseurs manquant d’échelle ou de pipelines d’innovation peuvent faire face à des pressions de consolidation sur le marché mondial du Data Center-as-a-Service.

Opportunités de marché

La montée des charges de travail en IA et HPC stimulera la demande pour une infrastructure DCaaS spécialisée

Les entreprises déployant l’intelligence artificielle, l’apprentissage automatique et le calcul haute performance nécessitent une infrastructure optimisée pour les clusters GPU et le traitement parallèle. Les environnements cloud traditionnels ont du mal à répondre aux besoins de latence et de bande passante. Le marché mondial du Data Center-as-a-Service a l’opportunité de combler cette lacune en offrant des environnements à haute densité, spécialement conçus avec un refroidissement et une connectivité avancés. Les fournisseurs qui investissent tôt dans ces capacités peuvent cibler des segments en forte croissance dans les sciences de la vie, l’automobile et la finance.

La numérisation gouvernementale et les mandats de cloud public créent de nouveaux canaux de passation de marchés

Plusieurs gouvernements imposent l’adoption du cloud pour les services aux citoyens et les systèmes administratifs. Ces politiques créent des pipelines de demande cohérents pour des solutions de centres de données gérés avec des certifications de conformité. Les fournisseurs de DCaaS offrant des modèles de cloud souverain peuvent sécuriser des contrats gouvernementaux pluriannuels. Cela ouvre des flux de revenus stables et renforce la crédibilité des fournisseurs sur le marché mondial du Data Center-as-a-Service. Les fournisseurs doivent aligner leurs offres sur les réglementations nationales et les cadres numériques du secteur public pour concurrencer efficacement.

Segmentation du marché

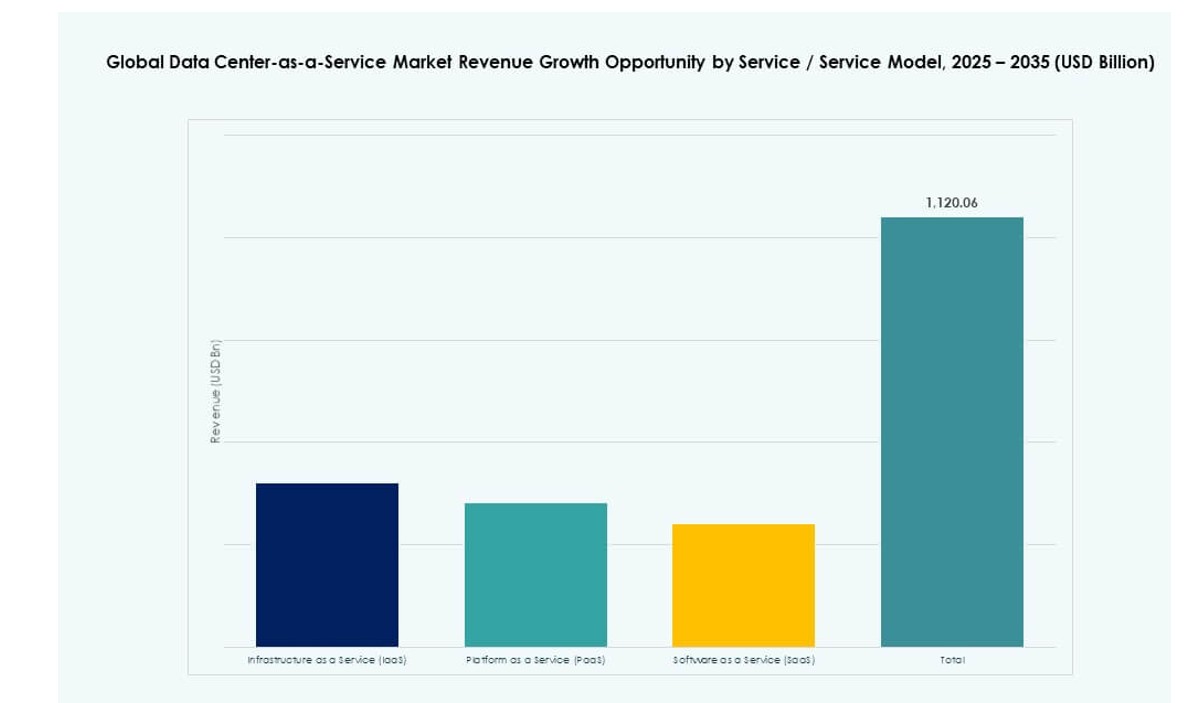

Par service / modèle de service

L’infrastructure en tant que service (IaaS) domine le marché mondial des centres de données en tant que service, grâce à sa capacité à fournir à la demande des ressources informatiques, de stockage et de réseau évolutives. Les entreprises préfèrent l’IaaS pour sa flexibilité, son contrôle des coûts et sa facilité d’intégration avec les systèmes informatiques existants. Le PaaS et le SaaS croissent régulièrement, notamment dans les charges de travail de développement et de productivité bureautique, mais l’IaaS reste la colonne vertébrale de l’externalisation de l’infrastructure. La migration rapide vers le cloud et la transformation numérique dans tous les secteurs continuent de faire augmenter les revenus de l’IaaS.

Par Sous-Segments IaaS

Parmi les sous-segments de l’IaaS, le stockage est en tête en raison de l’explosion des données d’entreprise provenant des applications cloud, des vidéos, de l’IA et des systèmes IoT. Un stockage fiable et évolutif est essentiel pour les opérations cloud, ce qui en fait une priorité lors des renouvellements de contrats. Les services de réseau et de sécurité suivent de près, motivés par le besoin de transmission de données sécurisée et à haute vitesse ainsi que par la conformité. La fourniture de serveurs continue de soutenir l’agilité des charges de travail et les environnements de test, mais le stockage de données reste l’élément le plus stable dans le mix de services.

Par Taille d’Entreprise

Les grandes entreprises représentent la plus grande part des revenus sur le marché mondial des centres de données en tant que service, en raison des charges de travail informatiques à haut volume et de la demande pour une disponibilité mondiale. Ces entreprises recherchent souvent des déploiements hybrides, exploitant à la fois l’infrastructure privée et publique. Les PME constituent un segment en forte croissance en raison de leur besoin d’une infrastructure cloud flexible et abordable. De nombreuses PME adoptent le DCaaS pour éliminer les coûts initiaux, accéder à des services gérés et rester compétitives face à des acteurs plus importants. Les stratégies de regroupement des fournisseurs aident à améliorer l’adoption par les PME.

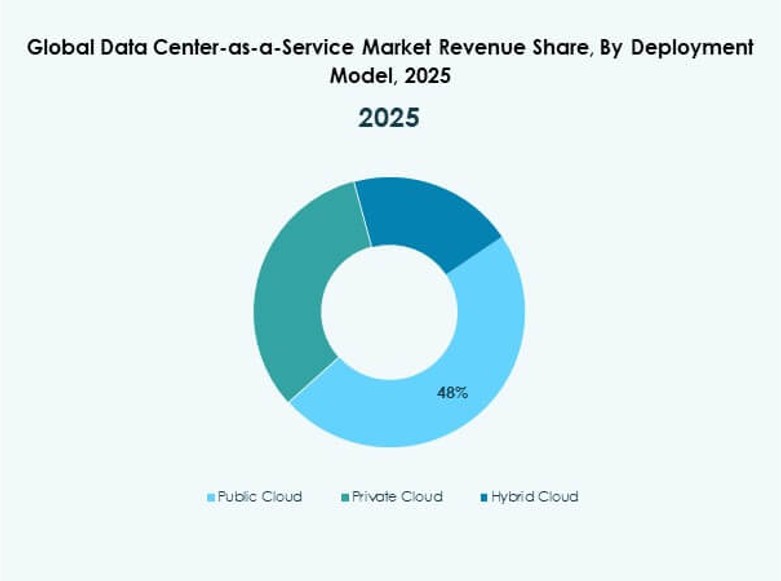

Par Modèle de Déploiement

Le cloud hybride est en tête des préférences de déploiement, combinant le contrôle des clouds privés avec la flexibilité des clouds publics. Ce modèle soutient la reprise après sinistre, la conformité réglementaire et l’évolutivité multi-régions. Le cloud public reste fort chez les startups numériques et les plateformes technologiques, tandis que le cloud privé trouve encore de la demande dans les secteurs de la santé, de la finance et des environnements de données sensibles. Le marché mondial des centres de données en tant que service évolue vers des modèles hybrides offrant des performances optimales pour les applications critiques.

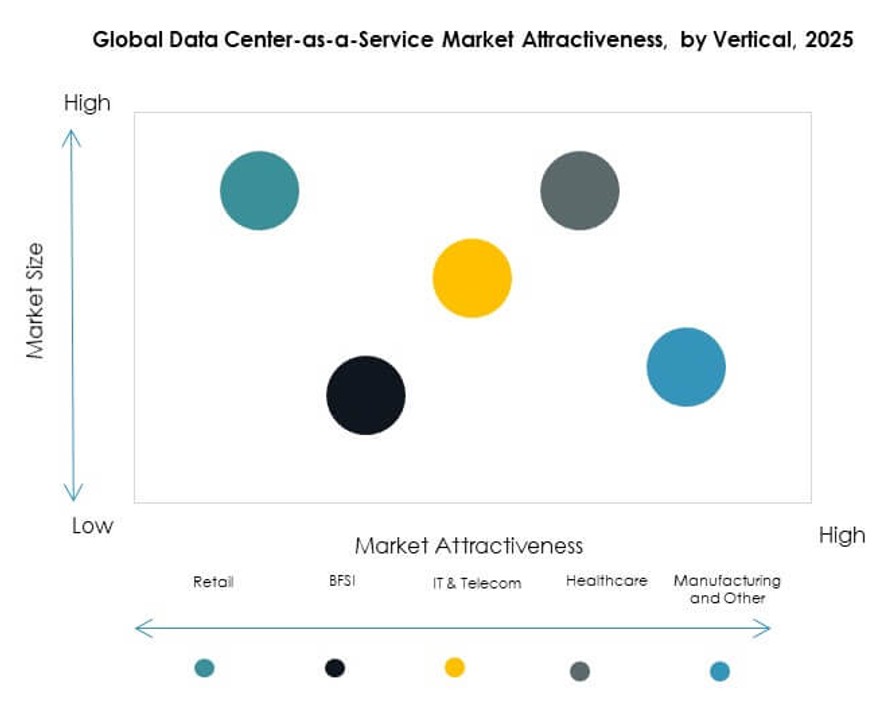

Par Secteur (Industrie Utilisatrice Finale)

L’informatique et les télécommunications détiennent la part dominante en raison de la demande continue pour une infrastructure à faible latence et des services intégrés via API. Le secteur BFSI suit avec un fort besoin de sécurité des données, de conformité et d’opérations 24/7. Les secteurs de la santé et du commerce de détail adoptent le DCaaS pour l’hébergement des DME et les opérations omnicanales respectivement. Le secteur manufacturier montre une demande stable liée aux applications IoT et edge. Le marché mondial des centres de données en tant que service voit également une traction dans l’éducation, le gouvernement et la logistique dans le segment « autres ».

Aperçus Régionaux

L’Amérique du Nord en tête grâce à la maturité du cloud, aux investissements hyperscale et à la présence stratégique des fournisseurs

L’Amérique du Nord détient la plus grande part du marché mondial du Data Center-as-a-Service avec environ 38%. Les États-Unis restent l’ancre en raison de l’adoption généralisée du cloud d’entreprise et de l’activité des hyperscalers. Ils bénéficient d’une infrastructure informatique avancée, de politiques agressives de transformation numérique et d’une forte concurrence entre fournisseurs de cloud. Le Canada et le Mexique contribuent à la force régionale avec des contrats d’entreprise transfrontaliers et des écosystèmes de startups en pleine croissance. La région offre des conditions idéales pour les déploiements hybrides et multi-cloud.

- Par exemple, AWS US East (N. Virginia) prend en charge 6 zones de disponibilité (us-east-1a à us-east-1f) avec une durabilité de 99,999999999% (11 9) pour le stockage d’objets Amazon S3 sur des charges de travail multi-pétaoctets.

L’Europe montre une forte croissance soutenue par la conformité réglementaire et les initiatives de cloud souverain

L’Europe capture environ 27% du marché, stimulée par une infrastructure alignée sur le RGPD et des investissements numériques croissants à travers l’UE. Des pays comme l’Allemagne, la France et le Royaume-Uni mènent la demande, notamment dans les secteurs de la santé, de la finance et des services publics. La conformité locale et la souveraineté des données continuent d’influencer la conception du DCaaS. L’Europe occidentale domine la part de revenus de la région, mais l’Europe de l’Est émerge avec des services transfrontaliers et des mises à niveau de l’informatique d’entreprise. La région promeut des centres de données durables, attirant les acheteurs soucieux de l’ESG.

L’Asie-Pacifique émerge comme une région à forte croissance soutenue par la numérisation, les PME et les écosystèmes de startups

L’Asie-Pacifique représente environ 23% du marché et est le segment régional à la croissance la plus rapide. La Chine, l’Inde et l’Asie du Sud-Est investissent massivement dans l’infrastructure cloud pour soutenir les économies mobile-first et l’inclusion numérique rapide. Les PME et les startups stimulent l’adoption à grande échelle de l’infrastructure gérée dans des villes au-delà des pôles capitaux. Le Japon et la Corée du Sud ajoutent une demande de niveau entreprise des secteurs technologique et automobile. La région privilégie les offres DCaaS flexibles et modulaires avec un support localisé.

- Par exemple, la région Indonésie (Jakarta) d’Alibaba Cloud (ap-southeast-5) comprend 3 zones de disponibilité : ap-southeast-5a, ap-southeast-5b, et ap-southeast-5c. Les PME et les startups stimulent l’adoption à grande échelle de l’infrastructure gérée dans les villes au-delà des pôles capitaux.

Informations Compétitives :

- IBM Corporation

- Microsoft

- Amazon Web Services (AWS)

- Hewlett Packard Entreprise (HPE)

- Dell Technologies

- Alibaba Cloud

- Oracle Cloud

- Tencent Cloud

- Equinix

- Digital Realty

Le paysage concurrentiel du marché mondial des centres de données en tant que service est façonné par un mélange de fournisseurs de cloud hyperscale, d’acteurs régionaux et de fournisseurs de colocation spécialisés. IBM, Microsoft et AWS dominent les projets de transformation cloud d’entreprise avec des modèles de service de bout en bout. Alibaba, Tencent et Oracle se concentrent sur l’évolutivité des plateformes et la conformité régionale. Equinix et Digital Realty fournissent des services d’infrastructure et d’interconnexion pour les déploiements hybrides. Il reste très compétitif en raison de la pression sur les prix, de l’innovation rapide et de la demande croissante pour des services intégrés. Les entreprises investissent dans l’optimisation de l’IA, l’infrastructure verte et les capacités de périphérie pour se différencier. Les partenariats stratégiques, les fusions et l’expansion dans les villes de niveau II définissent les mouvements de croissance des fournisseurs. Les grands acteurs cherchent à fidéliser les clients avec des offres groupées, tandis que les petites entreprises se concentrent sur la personnalisation et la qualité du service.

Développements Récents

- En janvier 2026, Digital Realty a annoncé l’acquisition de CSF Group, un propriétaire de centre de données malaisien, y compris l’installation TelcoHub 1 et le terrain adjacent pour une expansion allant jusqu’à 14 MW. L’accord s’intègre à PlatformDIGITAL, renforçant la présence en Asie du Sud-Est avec ServiceFabric pour l’interconnexion et l’orchestration.

- En septembre 2025, Equinix a lancé son premier centre de données International Business Exchange (IBX) prêt pour l’IA, CN1, à Chennai, en Inde, avec un investissement de 69 millions de dollars. Cette installation prend en charge des charges de travail IA à haute densité grâce au refroidissement liquide et offre un accès à faible latence aux écosystèmes cloud comme AWS, Google Cloud, Microsoft Azure et Oracle Cloud.

- En juillet 2025, Alibaba Cloud a annoncé de nouveaux partenariats et plus de 60 millions de dollars d’investissements, notamment avec PingCAP pour la base de données TiDB sur son marché et Atos pour la revente d’infrastructure cloud.