Zusammenfassung der Geschäftsführung:

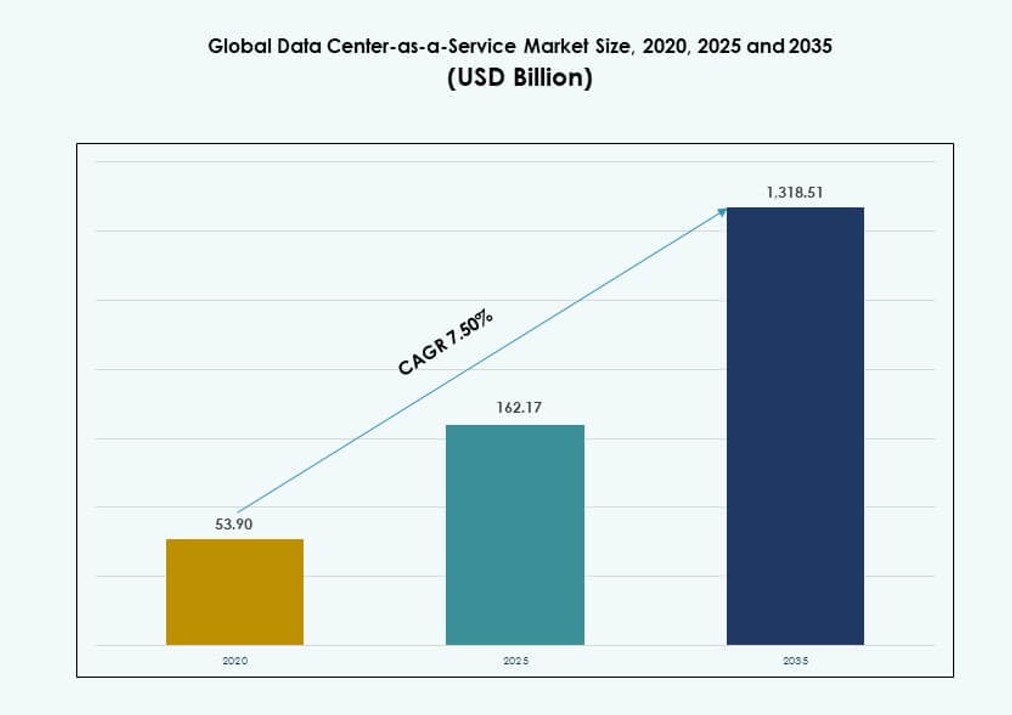

Die Größe des globalen Marktes für Data Center-as-a-Service wurde 2020 mit 53,9 Milliarden USD bewertet und soll bis 2025 auf 162,17 Milliarden USD und bis 2035 auf 1.318,51 Milliarden USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 7,50 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Data Center-as-a-Service 2025 |

162,17 Milliarden USD |

| Data Center-as-a-Service Markt, CAGR |

7,50% |

| Marktgröße für Data Center-as-a-Service 2035 |

1.318,51 Milliarden USD |

Die Einführung von Cloud-Technologien und die Nachfrage nach skalierbarer, flexibler Infrastruktur treiben die starke Dynamik in diesem Markt voran. Unternehmen suchen nach schneller Bereitstellung, Kosteneffizienz und Hybrid-Cloud-Kompatibilität, ohne in physische Vermögenswerte zu investieren. Innovationen in softwaredefinierter Infrastruktur und KI-gestützter Automatisierung machen Servicemodelle effizienter und reaktionsfähiger. Unternehmen priorisieren Resilienz, Betriebszeit und einfache Orchestrierung, wodurch DCaaS zu einem strategischen Asset wird. Für Investoren erhöhen wiederkehrende Einnahmeströme und die wachsende Abhängigkeit von Unternehmen von gehosteten Diensten die finanzielle Attraktivität.

Nordamerika bleibt die dominierende Region aufgrund der ausgereiften Aktivitäten von Hyperscalern und der digitalen Transformation von Unternehmen. Europa folgt mit einer starken Nachfrage nach regulatorischer Compliance und der Expansion von souveränen Clouds. Der asiatisch-pazifische Raum entwickelt sich schnell, wobei China, Indien und Südostasien eine steigende Nachfrage von Startups und KMUs verzeichnen. Diese Märkte profitieren von wachsender mobiler Nutzung, Datenlokalisierungsrichtlinien und steigenden Cloud-First-Strategien in regionalen Volkswirtschaften.

Marktdynamik:

Markttreiber

Modernisierung der Cloud-Infrastruktur und IT-Flexibilität fördern die Unternehmensakzeptanz

Der globale Markt für Data Center-as-a-Service gewinnt an Bedeutung, da Unternehmen veraltete Rechenzentren durch skalierbare Cloud-Infrastrukturen ersetzen. Unternehmen benötigen jetzt bedarfsgerechte Dienste, die Workload-Agilität und Echtzeit-Ressourcenskalierung unterstützen. Der Übergang zu hybriden und Multi-Cloud-Umgebungen ermöglicht es IT-Abteilungen, die Leistung über geografische Regionen hinweg zu optimieren. DCaaS-Lösungen ermöglichen es Unternehmen, Kapitalausgaben zu reduzieren und gleichzeitig die Betriebseffizienz zu verbessern. Innovationen in softwaredefinierter Infrastruktur unterstützen nahtlose Workload-Orchestrierung. Unternehmen profitieren von schnelleren Bereitstellungszeiten, minimalen Vorabinvestitionen und ausgelagerter Wartung. Es ermöglicht CIOs, den Fokus von Hardware auf die Leistungsebene zu verlagern. Für Investoren bietet es ein stabiles, wiederkehrendes Einnahmemodell, das mit den Budgets für digitale Transformation übereinstimmt.

- Zum Beispiel migrierte Netflix seine Kerninfrastruktur zu AWS und skalierte, um über 280 Millionen globale Abonnenten mit Auto-Scaling-Gruppen zu bedienen, die während Spitzenlasten die Rechenressourcen in Sekunden anpassen.

Beschleunigung des Edge Computing erhöht den strategischen Wert für DCaaS-Anbieter

Die steigende Nachfrage nach latenzempfindlichen Anwendungen hat die Investitionen in Edge Computing beschleunigt, das zentrale DCaaS-Modelle ergänzt. Unternehmen, die IoT, autonome Systeme und AR/VR-Anwendungen einsetzen, benötigen Datenverarbeitung näher am Nutzer. Data Center-as-a-Service-Anbieter integrieren Edge-Knoten in hybride Cloud-Strategien, um die Reaktionsfähigkeit zu verbessern und den Bandbreitenverbrauch zu minimieren. Diese verteilte Architektur stärkt die Markentreue bei Kunden, die geografische Redundanz und die Einhaltung von Datenschutzgesetzen suchen. Der globale Data Center-as-a-Service-Markt gewinnt an strategischem Wert, indem er modulare, skalierbare Infrastrukturen in Metropol- und Tier-II-Regionen anbietet. Anbieter, die regionale Anforderungen erfüllen können, ohne die gesamte Infrastruktur zu replizieren, haben einen Wettbewerbsvorteil.

Unternehmensdigitalisierung und Nachfrage nach unterbrechungsfreien Betrieb erweitern den Nutzen von DCaaS

Digitalisierungsstrategien in den Bereichen Banken, Einzelhandel und Fertigung erfordern eine stets verfügbare Infrastruktur mit Echtzeit-Failover. Data Center-as-a-Service-Plattformen bieten hohe Verfügbarkeit, SLA-gestützte Betriebszeiten und automatisierte Failover-Mechanismen ohne die Kapitalaufwände für den Bau physischer Standorte. Unternehmen, die SaaS, KI-Workloads und ERP-Systeme einsetzen, verlassen sich auf DCaaS für garantierte Rechenkontinuität. Es ermöglicht auch die Planung der Geschäftskontinuität, indem es Infrastrukturrisiken dezentralisiert. Datenintensive Branchen priorisieren jetzt Betriebszeiten über Eigentum, was das Volumen der Serviceverträge erhöht. Der globale Data Center-as-a-Service-Markt unterstützt geschäftskritische Operationen in Umgebungen, in denen Minuten des Ausfalls zu Einnahmeverlusten führen. Diese Betriebssicherheit stimmt mit langfristigen digitalen Wachstumsplänen überein.

Nachhaltigkeitsdruck und ESG-Richtlinien verstärken die Investitionslogik von DCaaS

Unternehmensverpflichtungen zu ESG-Zielen drängen IT-Leiter dazu, energieintensive Infrastrukturen auszulagern. Colocation- und Managed-Cloud-Services bieten höhere Energieeffizienz und Kohlenstofftransparenz als selbst betriebene Rechenzentren. Moderne DCaaS-Anbieter setzen auf grüne Gebäudezertifizierungen, Integration erneuerbarer Energien und KI-gestützte Kühlsysteme. Diese Fähigkeiten ermöglichen es Unternehmen, Berichtsstandards zu erfüllen und gleichzeitig von technischen Upgrades zu profitieren. Der globale Data Center-as-a-Service-Markt nutzt dies, indem er sich als sauberere Alternative zu herkömmlicher Infrastruktur positioniert. Investoren, die nachhaltige Technologieportfolios verfolgen, investieren zunehmend in grüne Dateninfrastruktur. Diese Dynamik sichert die langfristige Marktrelevanz und institutionelle Finanzierung.

- Zum Beispiel erreichten Google-Rechenzentren im Jahr 2024 einen durchschnittlichen jährlichen PUE von 1,09. Dies spiegelt KI-optimierte Kühlung und 100% erneuerbare Energieabstimmung für den Stromverbrauch wider.

Markttrends

Service-Verbrauchsmodelle verschieben sich von festen CapEx zu skalierbaren Opex-Verträgen

Organisationen bevorzugen jetzt flexible, nutzungsabhängige Verbrauchsmodelle gegenüber starren Kapitalausgaben für Rechenzentrumsinfrastruktur. Diese Veränderung spiegelt die sich entwickelnden Beschaffungsprioritäten in IT-Operationen wider. DCaaS-Lösungen ermöglichen es Unternehmen, mit der Echtzeit-Nachfrage zu skalieren, ohne Kapital in abwertende Vermögenswerte zu binden. Abonnementbasierte Preisgestaltung bietet Budgetvorhersehbarkeit und passt sich softwaregesteuerten Operationen an. Der globale Markt für Data Center-as-a-Service passt sich diesem Trend an, indem er Rechenleistung, Speicher und Support in modularen, SLA-gebundenen Paketen bündelt. Unternehmen bevorzugen diese Struktur, um saisonale Arbeitslasten und kurzfristige Projekte effizient zu verwalten. Es vereinfacht auch das Anbietermanagement, indem es Infrastruktur- und Dienstleistungsebenen in einen Anbieter konsolidiert.

Die Integration von KI in DCaaS verbessert die Effizienz der Infrastruktur und die vorausschauende Wartung

Führende Anbieter integrieren KI und maschinelles Lernen in die Infrastrukturüberwachung und Ressourcenallokation. Diese Werkzeuge verbessern die thermische Effizienz, antizipieren Systemausfälle und reduzieren ungeplante Ausfallzeiten. Echtzeitanalysen optimieren die Serverleistung und das Lastenausgleich. Vorausschauende Wartung senkt die Betriebskosten, indem Hardwarefehler verhindert werden. Der globale Markt für Data Center-as-a-Service übernimmt KI, um die Kundenzufriedenheit durch proaktiven Support zu verbessern. Intelligente Automatisierung verbessert die SLA-Leistung und ermöglicht es schlankeren Managementteams, komplexe Arbeitslasten zu kontrollieren. Diese Fähigkeit unterscheidet leistungsstarke Anbieter von Commodity-Dienstleistern. Sie steigert auch die Gewinnmargen in wettbewerbsintensiven Preisumgebungen.

Tier-II- und Schwellenmärkte werden zu Brennpunkten für strategische Expansion

Die Nachfrage nach Cloud-Diensten mit niedriger Latenz hat Anbieter dazu veranlasst, ihre Standorte über große Metropolzentren hinaus zu erweitern. Unternehmen in Entwicklungsländern benötigen zunehmend lokale Hosting-Optionen für Compliance- und Leistungsanforderungen. Der globale Markt für Data Center-as-a-Service verzeichnet nun regionale Ausbauten in Südasien, Osteuropa und Teilen Afrikas. Strategische Einsätze konzentrieren sich auf unterversorgte Gebiete, in denen Infrastrukturinvestitionen gering bleiben. Lokalisierte Knotenpunkte ermöglichen schnellere Anwendungsbereitstellung, verbesserte Notfallwiederherstellung und regulatorische Anpassung. Sie ermöglichen es Anbietern, Vorteile als Erstanbieter und langfristige Verträge in unerschlossenen Regionen zu sichern. Dieser Trend stimmt mit globalen Verschiebungen im Internetverkehr und verteiltem Computing überein.

Integrierte Sicherheitsdienste werden zu Kernkomponenten von DCaaS-Angeboten

Unternehmen erwarten jetzt integrierten Datenschutz, Firewall-Management und Compliance-Audits in DCaaS-Verträgen. Cybersecurity-Bedrohungen und sich entwickelnde Vorschriften erfordern, dass Rechenzentren mehr als nur Infrastruktur bieten. Anbieter integrieren sichere Zugangskontrollen, Bedrohungsüberwachung und Compliance-Toolkits in ihre Plattformen. Dies verschiebt die Wahrnehmung von DCaaS von Versorgungsinfrastruktur zu einer sicheren digitalen Grundlage. Der globale Markt für Data Center-as-a-Service gewinnt an Dynamik, indem er gebündelten Schutz bietet, der mit der Nutzung skaliert. Unternehmen vertrauen Anbietern, die umfassende Verantwortung für Betriebszeit und Sicherheit bieten. Diese Entwicklung unterstützt die Marktdifferenzierung und höherwertige Dienstleistungsebenen.

Marktherausforderungen

Die Integration von Legacy-Infrastruktur und Datenmigration stellt Übergangshürden für Unternehmen dar

Unternehmen mit fest verankerten On-Premises-Systemen haben oft Schwierigkeiten, Workloads nahtlos in DCaaS-Umgebungen zu migrieren. Komplexe Anwendungsstapel, Lizenzbeschränkungen und Datenresidenzregeln erschweren den Übergang. Viele Organisationen verfügen nicht über die internen Fähigkeiten, um hybride Integration in großem Maßstab zu verwalten. DCaaS-Anbieter müssen Werkzeuge entwickeln, die Anwendungsportabilität und minimale Ausfallzeiten während der Migration gewährleisten. Der globale Markt für Data Center-as-a-Service muss auch den Widerstand der Stakeholder überwinden, die physische Kontrolle über Datenumgebungen aufzugeben. Dies verlangsamt die Akzeptanz in Sektoren, in denen Compliance und Altsysteme dominieren. Lösungen, die einen schrittweisen Übergang und Workload-Mapping bieten, werden in diesen Fällen besser angenommen.

Hoher Wettbewerb und geringe Differenzierung setzen Dienstleister unter Druck bei Preisgestaltung und Rentabilität

Die DCaaS-Landschaft umfasst Hyperscaler, regionale Anbieter und von Telekommunikationsunternehmen unterstützte Plattformen, die ähnliche Dienstleistungen anbieten. Unternehmen vergleichen Anbieter oft eher nach Kosten als nach Leistung über die SLAs hinaus. Diese Kommodifizierung zwingt Anbieter dazu, die Margen zu senken und mehr wertschöpfende Funktionen ohne proportionalen Preisdruck zu bündeln. Es wird schwierig, die Rentabilität aufrechtzuerhalten und gleichzeitig Verfügbarkeitsgarantien, Sicherheitsabdeckung und Kundenbetreuungsbedürfnisse zu erfüllen. Eine Differenzierung basierend auf Nachhaltigkeit, Sicherheit und Edge-Fähigkeiten kann helfen, Angebote neu zu positionieren. Anbieter, denen es an Größe oder Innovationspipeline fehlt, könnten jedoch im globalen Markt für Data Center-as-a-Service Konsolidierungsdruck ausgesetzt sein.

Marktchancen

Der Anstieg von KI- und HPC-Workloads wird die Nachfrage nach spezialisierter DCaaS-Infrastruktur antreiben

Unternehmen, die künstliche Intelligenz, maschinelles Lernen und Hochleistungsrechnen einsetzen, benötigen Infrastruktur, die für GPU-Cluster und parallele Verarbeitung optimiert ist. Traditionelle Cloud-Umgebungen haben Schwierigkeiten, den Anforderungen an Latenz und Bandbreite gerecht zu werden. Der globale Markt für Data Center-as-a-Service hat die Möglichkeit, diese Lücke zu schließen, indem er speziell entwickelte, hochdichte Umgebungen mit fortschrittlicher Kühlung und Konnektivität anbietet. Anbieter, die frühzeitig in diese Fähigkeiten investieren, können schnell wachsende Segmente in den Bereichen Lebenswissenschaften, Automobil und Finanzen ansprechen.

Digitalisierung der Regierung und öffentliche Cloud-Vorgaben schaffen neue Beschaffungskanäle

Mehrere Regierungen verlangen die Einführung von Cloud-Lösungen für Bürgerdienste und Verwaltungssysteme. Diese Richtlinien schaffen konstante Nachfragekanäle für verwaltete Rechenzentrumslösungen mit Compliance-Zertifizierungen. DCaaS-Anbieter, die souveräne Cloud-Modelle anbieten, können sich mehrjährige Regierungsverträge sichern. Dies eröffnet stabile Einnahmequellen und stärkt die Glaubwürdigkeit der Anbieter im globalen Markt für Data Center-as-a-Service. Anbieter müssen ihre Angebote an nationale Vorschriften und digitale Rahmenwerke des öffentlichen Sektors anpassen, um effektiv konkurrieren zu können.

Marktsegmentierung

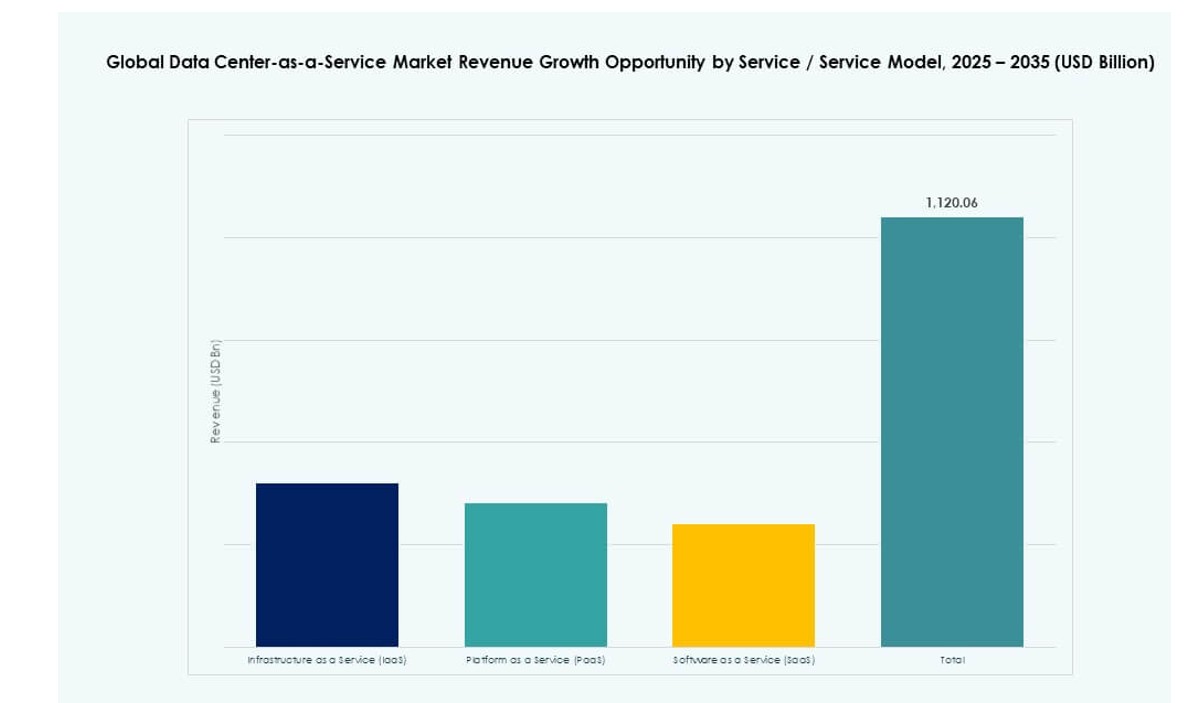

Nach Dienst / Dienstmodell

Infrastructure as a Service (IaaS) dominiert den globalen Data Center-as-a-Service-Markt, angetrieben durch seine Fähigkeit, skalierbare Rechenleistung, Speicher und Netzwerke auf Abruf bereitzustellen. Unternehmen bevorzugen IaaS wegen seiner Flexibilität, Kostenkontrolle und der einfachen Integration in bestehende IT-Systeme. PaaS und SaaS wachsen stetig, insbesondere bei Entwicklungs- und Büroproduktivitäts-Workloads, aber IaaS bleibt das Rückgrat für das Outsourcing von Infrastruktur. Schnelle Cloud-Migration und digitale Transformation in verschiedenen Branchen treiben die IaaS-Umsätze weiter nach oben.

Nach IaaS-Teilsegmenten

Unter den IaaS-Teilsegmenten führt der Speicher aufgrund der Explosion von Unternehmensdaten aus Cloud-Apps, Video-, KI- und IoT-Systemen. Zuverlässiger und skalierbarer Speicher ist für den Cloud-Betrieb unerlässlich und hat bei Vertragsverlängerungen höchste Priorität. Netzwerk- und Sicherheitsdienste folgen dicht dahinter, angetrieben durch die Notwendigkeit sicherer, schneller Datenübertragung und Compliance. Die Bereitstellung von Servern unterstützt weiterhin die Agilität von Workloads und Testumgebungen, aber die Datenspeicherung bleibt das stabilste Element im Dienstleistungsmix.

Nach Unternehmensgröße

Große Unternehmen machen den größten Umsatzanteil im globalen Data Center-as-a-Service-Markt aus, angetrieben durch hochvolumige IT-Workloads und die Nachfrage nach globaler Betriebszeit. Diese Firmen suchen oft nach hybriden Bereitstellungen, die sowohl private als auch öffentliche Infrastrukturen nutzen. KMUs sind ein schnell wachsendes Segment aufgrund ihres Bedarfs an flexibler, erschwinglicher Cloud-basierter Infrastruktur. Viele KMUs übernehmen DCaaS, um Vorabkosten zu vermeiden, auf Managed Services zuzugreifen und wettbewerbsfähig gegenüber größeren Akteuren zu bleiben. Anbieter-Bündelungsstrategien helfen, die Akzeptanz bei KMUs zu verbessern.

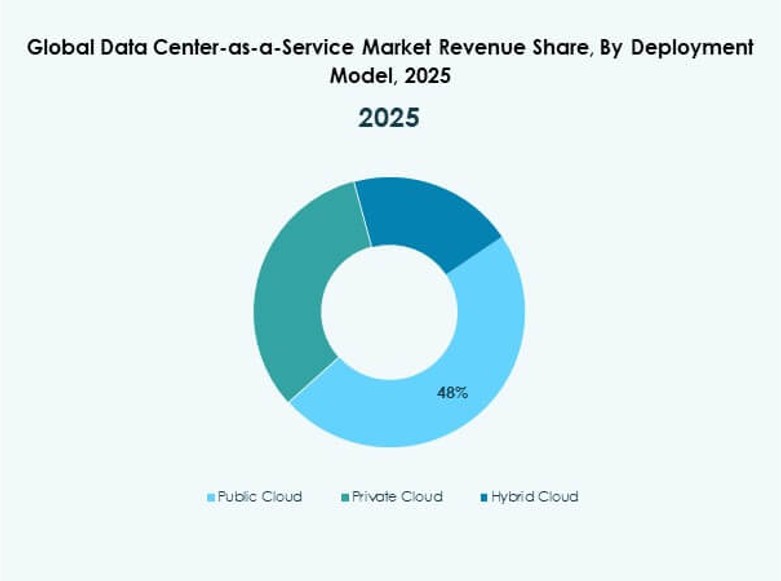

Nach Bereitstellungsmodell

Hybrid-Cloud führt die Bereitstellungspräferenzen an, indem sie die Kontrolle privater Clouds mit der Flexibilität öffentlicher Clouds kombiniert. Dieses Modell unterstützt die Notfallwiederherstellung, die Einhaltung von Vorschriften und die Skalierbarkeit über mehrere Regionen hinweg. Die öffentliche Cloud bleibt stark bei digital-nativen Startups und Technologieplattformen, während die private Cloud weiterhin in den Bereichen Gesundheitswesen, Finanzen und sensiblen Datenumgebungen nachgefragt wird. Der globale Data Center-as-a-Service-Markt entwickelt sich hin zu hybriden Modellen, die eine Leistung bieten, die für geschäftskritische Anwendungen das Beste aus beiden Welten vereint.

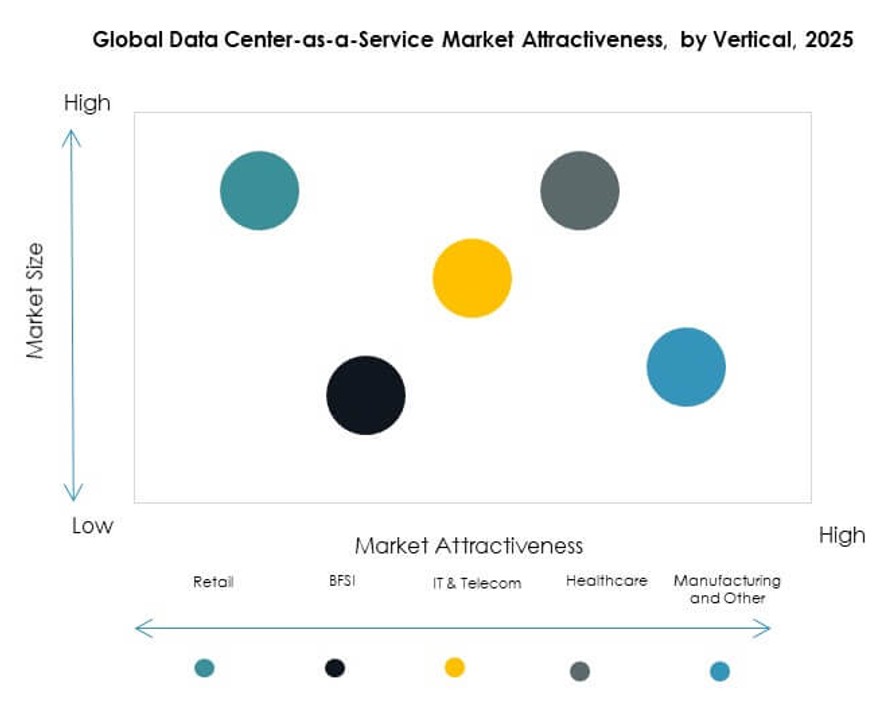

Nach Branche (Endverbraucherindustrie)

IT & Telekom hält den dominanten Anteil aufgrund der kontinuierlichen Nachfrage nach latenzarmer Infrastruktur und API-integrierten Diensten. BFSI folgt mit seinem starken Bedarf an Datensicherheit, Compliance und 24/7-Betrieb. Gesundheitswesen und Einzelhandel übernehmen DCaaS für EMR-Hosting bzw. Omnichannel-Operationen. Die Fertigung zeigt eine stetige Nachfrage, die mit IoT und Edge-Anwendungen verbunden ist. Der globale Data Center-as-a-Service-Markt verzeichnet auch in den Bereichen Bildung, Regierung und Logistik im Segment „Andere“ eine zunehmende Nachfrage.

Regionale Einblicke

Nordamerika führt aufgrund von Cloud-Reife, Hyperscale-Investitionen und strategischer Anbieterpräsenz

Nordamerika hält mit etwa 38% den größten Anteil am globalen Data Center-as-a-Service-Markt. Die Vereinigten Staaten bleiben der Anker aufgrund der weit verbreiteten Einführung von Unternehmens-Clouds und der Aktivität von Hyperscalern. Das Land profitiert von einer fortschrittlichen IT-Infrastruktur, aggressiven digitalen Transformationsstrategien und starkem Wettbewerb unter den Cloud-Anbietern. Kanada und Mexiko tragen mit grenzüberschreitenden Unternehmensverträgen und wachsenden Startup-Ökosystemen zur regionalen Stärke bei. Die Region bietet ideale Bedingungen für hybride und Multi-Cloud-Bereitstellungen.

- Zum Beispiel unterstützt AWS US East (N. Virginia) 6 Verfügbarkeitszonen (us-east-1a bis us-east-1f) mit 99,999999999% (11 9er) Haltbarkeit für Amazon S3-Objektspeicher über Multi-Petabyte-Workloads.

Europa zeigt starkes Wachstum, unterstützt durch regulatorische Compliance und souveräne Cloud-Initiativen

Europa erfasst etwa 27% des Marktes, angetrieben durch GDPR-konforme Infrastruktur und zunehmende digitale Investitionen in der EU. Länder wie Deutschland, Frankreich und das Vereinigte Königreich führen die Nachfrage an, insbesondere in den Bereichen Gesundheitswesen, Finanzen und öffentliche Dienste. Lokale Compliance und Datensouveränität beeinflussen weiterhin das Design von DCaaS. Westeuropa dominiert den Umsatzanteil der Region, aber Osteuropa entwickelt sich mit grenzüberschreitenden Dienstleistungen und IT-Upgrades für Unternehmen. Die Region fördert nachhaltige Rechenzentren und zieht ESG-bewusste Käufer an.

Asien-Pazifik entwickelt sich als Hochwachstumsregion, unterstützt durch Digitalisierung, KMU und Startup-Ökosysteme

Asien-Pazifik macht etwa 23% des Marktes aus und ist das am schnellsten wachsende regionale Segment. China, Indien und Südostasien investieren stark in Cloud-Infrastruktur, um mobilorientierte Volkswirtschaften und schnelle digitale Inklusion zu unterstützen. KMU und Startups treiben die großflächige Einführung von verwalteter Infrastruktur in Städten jenseits der Hauptstädte voran. Japan und Südkorea erhöhen die Nachfrage auf Unternehmensebene aus den Technologie- und Automobilsektoren. Die Region bevorzugt flexible, modulare DCaaS-Angebote mit lokalisiertem Support.

- Zum Beispiel verfügt die Region Indonesien (Jakarta) von Alibaba Cloud (ap-southeast-5) über 3 Verfügbarkeitszonen: ap-southeast-5a, ap-southeast-5b und ap-southeast-5c. KMUs und Startups treiben die großflächige Einführung von verwalteter Infrastruktur in Städten jenseits der Hauptstadthubs voran.

Wettbewerbseinblicke:

- IBM Corporation

- Microsoft

- Amazon Web Services (AWS)

- Hewlett Packard Unternehmen (HPE)

- Dell Technologies

- Alibaba Cloud

- Oracle Cloud

- Tencent Cloud

- Equinix

- Digital Realty

Die Wettbewerbslandschaft des globalen Data Center-as-a-Service-Marktes wird von einer Mischung aus Hyperscale-Cloud-Anbietern, regionalen Akteuren und spezialisierten Colocation-Anbietern geprägt. IBM, Microsoft und AWS dominieren Unternehmens-Cloud-Transformationsprojekte mit End-to-End-Service-Modellen. Alibaba, Tencent und Oracle konzentrieren sich auf Plattformskalierbarkeit und regionale Compliance. Equinix und Digital Realty bieten Infrastruktur- und Interconnectivity-Dienste für hybride Bereitstellungen. Es bleibt aufgrund von Preisdruck, schneller Innovation und steigender Nachfrage nach integrierten Diensten hoch wettbewerbsfähig. Unternehmen investieren in KI-Optimierung, grüne Infrastruktur und Edge-Fähigkeiten, um sich zu differenzieren. Strategische Partnerschaften, Fusionen und Expansionen in Tier-II-Städte definieren Wachstumsbewegungen über Anbieter hinweg. Großangelegte Akteure zielen darauf ab, Kunden mit gebündelten Angeboten zu binden, während kleinere Unternehmen sich auf Anpassung und Servicequalität konzentrieren.

Neueste Entwicklungen

- Im Januar 2026 gab Digital Realty die Übernahme der CSF Group, eines malaysischen Rechenzentrumbesitzers, bekannt, einschließlich der Einrichtung TelcoHub 1 und angrenzendem Land für eine Erweiterung um bis zu 14 MW. Der Deal wird in PlatformDIGITAL integriert und verstärkt die Präsenz in Südostasien mit ServiceFabric für Interkonnektivität und Orchestrierung.

- Im September 2025 eröffnete Equinix sein erstes KI-fähiges International Business Exchange (IBX) Rechenzentrum, CN1, in Chennai, Indien, mit einer Investition von 69 Millionen US-Dollar. Diese Einrichtung unterstützt hochdichte KI-Workloads durch Flüssigkeitskühlung und bietet einen Zugang mit geringer Latenz zu Cloud-Ökosystemen wie AWS, Google Cloud, Microsoft Azure und Oracle Cloud.

- Im Juli 2025 kündigte Alibaba Cloud neue Partnerschaften und Investitionen von über 60 Millionen US-Dollar an, darunter mit PingCAP für die TiDB-Datenbank auf seinem Marktplatz und Atos für den Wiederverkauf von Cloud-Infrastruktur.