الملخص التنفيذي:

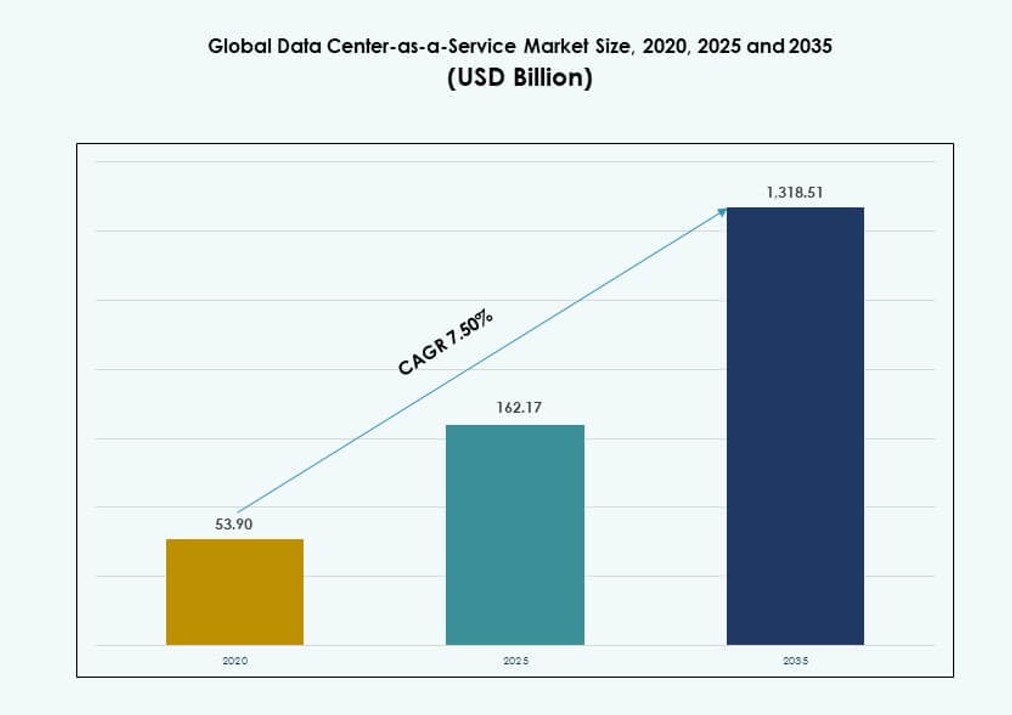

تم تقييم حجم سوق مراكز البيانات كخدمة العالمي بمبلغ 53.9 مليار دولار أمريكي في عام 2020 ليصل إلى 162.17 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 1,318.51 مليار دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 7.50% خلال فترة التوقعات.

| سمة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق مراكز البيانات كخدمة 2025 |

162.17 مليار دولار أمريكي |

| سوق مراكز البيانات كخدمة، معدل النمو السنوي المركب |

7.50% |

| حجم سوق مراكز البيانات كخدمة 2035 |

1,318.51 مليار دولار أمريكي |

تعزز تبني السحابة والطلب على البنية التحتية القابلة للتوسع والمرنة الزخم القوي في هذا السوق. تسعى الشركات إلى نشر سريع، وكفاءة في التكلفة، وتوافق مع السحابة الهجينة دون الاستثمار في الأصول المادية. تجعل الابتكارات في البنية التحتية المعرفة بالبرمجيات والأتمتة المدعومة بالذكاء الاصطناعي نماذج الخدمة أكثر كفاءة واستجابة. تضع الشركات الأولوية على المرونة، ووقت التشغيل، وسهولة التنسيق، مما يجعل DCaaS أصلًا استراتيجيًا. بالنسبة للمستثمرين، تضيف تدفقات الإيرادات المتكررة واعتماد الشركات المتزايد على الخدمات المستضافة جاذبية مالية.

تظل أمريكا الشمالية المنطقة المهيمنة بسبب نشاط الشركات الكبرى الناضج والتحول الرقمي للشركات. تليها أوروبا مع طلب قوي على الامتثال التنظيمي وتوسع السحابة السيادية. تظهر منطقة آسيا والمحيط الهادئ بسرعة، حيث تشهد الصين والهند وجنوب شرق آسيا زيادة في الطلب من الشركات الناشئة والشركات الصغيرة والمتوسطة. تستفيد هذه الأسواق من زيادة استخدام الهواتف المحمولة، وسياسات توطين البيانات، واستراتيجيات السحابة أولاً المتزايدة في الاقتصادات الإقليمية.

ديناميكيات السوق:

محركات السوق

تحديث البنية التحتية السحابية ومرونة تقنية المعلومات تعزز تبني الشركات

يكتسب سوق مراكز البيانات كخدمة العالمي زخماً بسبب استبدال الشركات لمراكز البيانات القديمة بالبنية التحتية السحابية القابلة للتوسع. تحتاج الشركات الآن إلى خدمات عند الطلب تدعم مرونة عبء العمل وتوسيع الموارد في الوقت الفعلي. يتيح التحول نحو البيئات السحابية الهجينة والمتعددة لأقسام تقنية المعلومات تحسين الأداء عبر الجغرافيا. تتيح حلول DCaaS للشركات تقليل النفقات الرأسمالية مع تحسين الكفاءة التشغيلية. تدعم الابتكارات في البنية التحتية المعرفة بالبرمجيات تنسيق عبء العمل بسلاسة. تستفيد الشركات من جداول زمنية أسرع للنشر، واستثمارات أولية قليلة، وصيانة مستعارة. يتيح ذلك لمديري المعلومات التركيز على أداء مستوى الخدمة بدلاً من الأجهزة. بالنسبة للمستثمرين، يقدم نموذج إيرادات متكرر مستقر يتماشى مع ميزانيات التحول الرقمي.

- على سبيل المثال، قامت نتفليكس بنقل بنيتها التحتية الأساسية إلى AWS، مما أتاح لها التوسع للتعامل مع أكثر من 280 مليون مشترك عالمي باستخدام مجموعات التوسع التلقائي التي تعدل موارد الحوسبة في ثوانٍ خلال أوقات الذروة.

تسريع الحوسبة الطرفية يزيد من القيمة الاستراتيجية لمزودي DCaaS

تزايد الطلب على التطبيقات الحساسة للزمن أدى إلى تسريع الاستثمار في الحوسبة الطرفية، التي تكمل نماذج DCaaS المركزية. تحتاج الشركات التي تعتمد على إنترنت الأشياء، الأنظمة الذاتية، وتطبيقات الواقع المعزز/الواقع الافتراضي إلى معالجة البيانات بالقرب من المستخدم. يقوم مزودو مركز البيانات كخدمة بدمج العقد الطرفية ضمن استراتيجيات السحابة الهجينة لتحسين الاستجابة وتقليل استخدام النطاق الترددي. هذه البنية الموزعة تعزز من تماسك السوق بين العملاء الذين يبحثون عن التكرار الجغرافي والامتثال لقوانين سيادة البيانات. يكتسب سوق مركز البيانات كخدمة العالمي قيمة استراتيجية من خلال تقديم بصمات معيارية وقابلة للتوسع عبر المناطق الحضرية والمناطق من المستوى الثاني. المزودون القادرون على تلبية الطلبات الإقليمية دون تكرار البنية التحتية الكاملة يتمتعون بميزة تنافسية.

الرقمنة المؤسسية والطلب على العمليات بدون توقف توسع فائدة DCaaS

استراتيجيات الرقمنة في قطاعات البنوك والتجزئة والتصنيع تتطلب بنية تحتية دائمة التشغيل مع تجاوز فوري للأعطال. تقدم منصات مركز البيانات كخدمة توفرًا عاليًا، ووقت تشغيل مدعوم باتفاقيات مستوى الخدمة، وآليات تجاوز تلقائية دون التعقيد الرأسمالي لبناء مواقع مادية. تعتمد الشركات التي تتبنى SaaS، أحمال العمل الذكاء الاصطناعي، وأنظمة ERP على DCaaS لضمان استمرارية الحوسبة. كما أنها تمكن من تخطيط استمرارية الأعمال من خلال لامركزية مخاطر البنية التحتية. الآن، تفضل القطاعات الكثيفة البيانات وقت التشغيل على الملكية، مما يعزز حجم عقود الخدمة. يدعم سوق مركز البيانات كخدمة العالمي العمليات الحرجة في البيئات حيث تترجم دقائق التوقف إلى خسائر في الإيرادات. هذا الضمان التشغيلي يتماشى مع خرائط النمو الرقمي طويلة الأمد.

ضغوط الاستدامة وسياسات ESG تعزز من منطق الاستثمار في DCaaS

التزامات الشركات تجاه أهداف ESG تدفع قادة تكنولوجيا المعلومات إلى التخلص من البنية التحتية الكثيفة الطاقة. تقدم خدمات الاستضافة المشتركة والسحابة المدارة كفاءة طاقة أعلى وشفافية كربونية أكثر من مراكز البيانات المملوكة ذاتيًا. يتبنى مزودو DCaaS الحديثون شهادات المباني الخضراء، تكامل الطاقة المتجددة، وأنظمة التبريد المدعومة بالذكاء الاصطناعي. تتيح هذه القدرات للشركات تلبية معايير التقارير مع الاستفادة من الترقيات التقنية. يستفيد سوق مركز البيانات كخدمة العالمي من ذلك من خلال وضع نفسه كبديل أنظف للبنية التحتية التقليدية. المستثمرون الذين يتتبعون محافظ التكنولوجيا المستدامة يخصصون بشكل متزايد رأس المال للعب على البنية التحتية الخضراء للبيانات. هذا الزخم يضمن الأهمية السوقية طويلة الأمد ودعم التمويل المؤسسي.

- على سبيل المثال، حققت مراكز بيانات جوجل معدل كفاءة استخدام الطاقة السنوي المتوسط 1.09 في عام 2024. وهذا يعكس التبريد المحسن بالذكاء الاصطناعي ومطابقة الطاقة المتجددة بنسبة 100% لاستهلاك الطاقة.

اتجاهات السوق

نماذج استهلاك الخدمة تتحول من النفقات الرأسمالية الثابتة إلى عقود نفقات تشغيلية قابلة للتوسع

تفضل المنظمات الآن نماذج الاستهلاك المرنة والدفع حسب الاستخدام بدلاً من النفقات الرأسمالية الصارمة للبنية التحتية لمراكز البيانات. يعكس هذا التغيير أولويات الشراء المتطورة في عمليات تكنولوجيا المعلومات. تتيح حلول DCaaS للشركات التوسع أو التقليل وفقًا للطلب في الوقت الفعلي دون تجميد رأس المال في الأصول المتدهورة. يوفر التسعير القائم على الاشتراك القدرة على التنبؤ بالميزانية ويتماشى مع العمليات المدفوعة بالبرمجيات. يتكيف السوق العالمي لمركز البيانات كخدمة مع هذا الاتجاه من خلال تجميع الحوسبة والتخزين والدعم في حزم معيارية مرتبطة باتفاقيات مستوى الخدمة. تفضل المؤسسات هذا الهيكل لإدارة أعباء العمل الموسمية والمشاريع قصيرة الأجل بكفاءة. كما أنه يبسط إدارة البائعين من خلال دمج البنية التحتية وطبقات الخدمة في مزود واحد.

تكامل الذكاء الاصطناعي في DCaaS يحسن كفاءة البنية التحتية والصيانة التنبؤية

يقوم مقدمو الخدمات الرائدون بدمج الذكاء الاصطناعي وتعلم الآلة في مراقبة البنية التحتية وتخصيص الموارد. تحسن هذه الأدوات الكفاءة الحرارية، وتتنبأ بفشل النظام، وتقلل من فترات التوقف غير المخطط لها. تحسن التحليلات في الوقت الفعلي أداء الخوادم وتوازن الأحمال. تقلل الصيانة التنبؤية التكاليف التشغيلية عن طريق منع الأعطال المادية. يتبنى السوق العالمي لمركز البيانات كخدمة الذكاء الاصطناعي لتحسين رضا العملاء من خلال الدعم الاستباقي. يعزز الأتمتة الذكية أداء اتفاقيات مستوى الخدمة ويسمح لفرق الإدارة الأصغر بالتحكم في أعباء العمل المعقدة. تميز هذه القدرة البائعين ذوي الأداء العالي عن مقدمي الخدمات العادية. كما يعزز هوامش الربح في بيئات تسعير الخدمات التنافسية.

الأسواق الثانوية والناشئة تصبح نقاط تركيز للتوسع الاستراتيجي

أدى الطلب على خدمات السحابة ذات زمن الانتقال المنخفض إلى دفع مقدمي الخدمات لتوسيع بصماتهم خارج المراكز الحضرية الكبرى. تحتاج المؤسسات في الاقتصادات النامية بشكل متزايد إلى خيارات استضافة محلية لتلبية احتياجات الامتثال والأداء. يشهد السوق العالمي لمركز البيانات كخدمة الآن توسعات إقليمية في جنوب آسيا وأوروبا الشرقية وأجزاء من أفريقيا. تركز عمليات النشر الاستراتيجية على المناطق غير المخترقة حيث تظل الاستثمارات في البنية التحتية منخفضة. تُمكّن العقد المحلية من تسليم التطبيقات بشكل أسرع، وتحسين استعادة البيانات بعد الكوارث، والامتثال التنظيمي. يتيح ذلك للمزودين الاستفادة من مزايا الدخول الأول والعقود طويلة الأجل في المناطق غير المستغلة. يتماشى هذا الاتجاه مع التحولات العالمية في تدفقات حركة الإنترنت والحوسبة الموزعة.

الخدمات الأمنية المتكاملة تصبح مكونات أساسية في عروض DCaaS

تتوقع المؤسسات الآن حماية البيانات المدمجة، وإدارة الجدران النارية، وتدقيق الامتثال في عقود DCaaS. تتطلب تهديدات الأمن السيبراني واللوائح المتطورة من مراكز البيانات تقديم أكثر من مجرد بنية تحتية. يقوم مقدمو الخدمات بتضمين أدوات التحكم في الوصول الآمن، ومراقبة التهديدات، وأدوات الامتثال في منصاتهم. يغير هذا التصور عن DCaaS من بنية تحتية خدمية إلى أساس رقمي آمن. يكتسب السوق العالمي لمركز البيانات كخدمة زخماً من خلال تقديم حماية مجمعة تتوسع مع الاستخدام. تثق المؤسسات في مقدمي الخدمات الذين يقدمون مسؤولية شاملة عن الجهوزية والأمان. يدعم هذا التطور التمايز في السوق وشرائح الخدمة ذات القيمة الأعلى.

تحديات السوق

تكامل البنية التحتية القديمة وهجرة البيانات تشكل حواجز انتقال للمؤسسات

غالبًا ما تكافح المؤسسات التي لديها أنظمة محلية راسخة للانتقال بسلاسة إلى بيئات DCaaS. تضيف مجموعات التطبيقات المعقدة وقيود الترخيص وقواعد إقامة البيانات احتكاكًا أثناء الانتقال. تفتقر العديد من المؤسسات إلى القدرات الداخلية لإدارة التكامل الهجين على نطاق واسع. يجب على مقدمي خدمات DCaaS بناء أدوات تضمن قابلية نقل التطبيقات وتقليل وقت التوقف أثناء الانتقال. كما يجب على سوق مركز البيانات كخدمة العالمي التغلب على مقاومة أصحاب المصلحة للتخلي عن السيطرة المادية على بيئات البيانات. يبطئ ذلك من التبني في القطاعات التي تهيمن عليها الامتثال والأنظمة القديمة. الحلول التي تقدم انتقالًا مرحليًا وتخطيطًا لأعباء العمل تشهد قبولًا أفضل في هذه الحالات.

المنافسة العالية والتمييز المنخفض يضغطان على مقدمي الخدمات في التسعير والربحية

يشمل مشهد DCaaS مزودي الخدمات الضخمة والمزودين الإقليميين والمنصات المدعومة من شركات الاتصالات التي تقدم خدمات مماثلة. غالبًا ما تقارن المؤسسات بين البائعين بناءً على التكلفة بدلاً من الأداء بما يتجاوز اتفاقيات مستوى الخدمة. يؤدي هذا التسلع إلى الضغط على مقدمي الخدمات لخفض الهوامش وتقديم المزيد من الميزات ذات القيمة المضافة دون قوة تسعير متناسبة. يصبح من الصعب الحفاظ على الربحية مع تلبية ضمانات الجهوزية، وتغطية الأمان، واحتياجات دعم العملاء. يمكن أن يساعد التمييز بناءً على الاستدامة والأمان وقدرات الحافة في إعادة تموضع العروض. ومع ذلك، قد يواجه البائعون الذين يفتقرون إلى الحجم أو خطوط الابتكار ضغوطًا للتوحيد في سوق مركز البيانات كخدمة العالمي.

فرص السوق

زيادة في أعباء العمل للذكاء الاصطناعي والحوسبة عالية الأداء ستزيد الطلب على بنية تحتية متخصصة لـ DCaaS

تتطلب المؤسسات التي تنشر الذكاء الاصطناعي والتعلم الآلي والحوسبة عالية الأداء بنية تحتية محسّنة لمجموعات GPU والمعالجة المتوازية. تكافح البيئات السحابية التقليدية لتلبية احتياجات الكمون والنطاق الترددي. لدى سوق مركز البيانات كخدمة العالمي فرصة لسد هذه الفجوة من خلال تقديم بيئات عالية الكثافة مصممة خصيصًا مع تبريد متقدم واتصال. يمكن للمزودين الذين يستثمرون مبكرًا في هذه القدرات استهداف القطاعات سريعة النمو في علوم الحياة والسيارات والتمويل.

الرقمنة الحكومية والتفويضات السحابية العامة تخلق قنوات شراء جديدة

تفرض العديد من الحكومات اعتماد السحابة للخدمات المدنية والأنظمة الإدارية. تخلق هذه السياسات خطوط طلب ثابتة لحلول مراكز البيانات المدارة مع شهادات الامتثال. يمكن لمزودي خدمات DCaaS الذين يقدمون نماذج سحابة سيادية تأمين عقود حكومية متعددة السنوات. يفتح ذلك تدفقات إيرادات مستقرة ويعزز مصداقية المزود في سوق مركز البيانات كخدمة العالمي. يجب على المزودين مواءمة العروض مع اللوائح الوطنية والأطر الرقمية للقطاع العام للتنافس بفعالية.

تقسيم السوق

حسب الخدمة / نموذج الخدمة

تهيمن البنية التحتية كخدمة (IaaS) على سوق مركز البيانات كخدمة العالمي، مدفوعة بقدرتها على تقديم الحوسبة، التخزين، والشبكات القابلة للتوسع عند الطلب. تفضل الشركات IaaS لمرونتها، التحكم في التكاليف، وسهولة التكامل مع أنظمة تكنولوجيا المعلومات الحالية. تنمو PaaS وSaaS بشكل مطرد، خاصة في أعباء العمل المتعلقة بالتطوير والإنتاجية المكتبية، لكن IaaS تظل العمود الفقري للاستعانة بمصادر خارجية للبنية التحتية. تستمر الهجرة السريعة إلى السحابة والتحول الرقمي عبر القطاعات في دفع إيرادات IaaS إلى الأعلى.

حسب القطاعات الفرعية لـ IaaS

يتصدر التخزين بين القطاعات الفرعية لـ IaaS بسبب الانفجار في بيانات الشركات من التطبيقات السحابية، الفيديو، الذكاء الاصطناعي، وأنظمة إنترنت الأشياء. يُعد التخزين الموثوق والقابل للتوسع ضروريًا لعمليات السحابة، مما يجعله أولوية قصوى في تجديد العقود. تليها خدمات الشبكات والأمان، مدفوعة بالحاجة إلى نقل البيانات الآمن والعالي السرعة والامتثال. يستمر توفير الخوادم في دعم مرونة أعباء العمل وبيئات الاختبار، لكن تخزين البيانات يظل العنصر الأكثر ثباتًا في مزيج الخدمة.

حسب حجم المؤسسة

تمثل الشركات الكبيرة الحصة الأكبر من الإيرادات في سوق مركز البيانات كخدمة العالمي، مدفوعة بأعباء العمل الكبيرة في تكنولوجيا المعلومات والطلب على الجهوزية العالمية. غالبًا ما تسعى هذه الشركات إلى عمليات نشر هجينة، تستفيد من البنية التحتية الخاصة والعامة. تُعد الشركات الصغيرة والمتوسطة قطاعًا سريع النمو بسبب حاجتها إلى بنية تحتية سحابية مرنة وميسورة التكلفة. تتبنى العديد من الشركات الصغيرة والمتوسطة DCaaS للقضاء على التكاليف الأولية، الوصول إلى الخدمات المدارة، والبقاء تنافسية ضد اللاعبين الأكبر. تساعد استراتيجيات تجميع البائعين في تحسين تبني الشركات الصغيرة والمتوسطة.

حسب نموذج النشر

تقود السحابة الهجينة تفضيلات النشر، حيث تجمع بين التحكم في السحابات الخاصة ومرونة السحابات العامة. يدعم هذا النموذج التعافي من الكوارث، الامتثال التنظيمي، وقابلية التوسع عبر المناطق. تظل السحابة العامة قوية في الشركات الناشئة الرقمية والمنصات التقنية، بينما لا يزال هناك طلب على السحابة الخاصة في الرعاية الصحية، المالية، وبيئات البيانات الحساسة. يتطور سوق مركز البيانات كخدمة العالمي نحو النماذج الهجينة التي تقدم أداءً يجمع بين أفضل ما في العالمين للتطبيقات الحيوية.

حسب القطاع (الصناعة النهائية)

تمتلك تكنولوجيا المعلومات والاتصالات الحصة المهيمنة بسبب الطلب المستمر على البنية التحتية ذات زمن الانتقال المنخفض والخدمات المتكاملة مع واجهات برمجة التطبيقات. تليها الخدمات المالية والمصرفية مع حاجتها القوية لأمان البيانات، الامتثال، والعمليات على مدار الساعة. تتبنى قطاعات الرعاية الصحية والتجزئة DCaaS لاستضافة السجلات الطبية الإلكترونية والعمليات متعددة القنوات على التوالي. يظهر قطاع التصنيع طلبًا ثابتًا مرتبطًا بتطبيقات إنترنت الأشياء والحافة. يشهد سوق مركز البيانات كخدمة العالمي أيضًا جذبًا في التعليم، الحكومة، واللوجستيات ضمن قطاع “الآخرين”.

رؤى إقليمية

تقود أمريكا الشمالية بسبب نضج السحابة، الاستثمارات الضخمة، وحضور البائعين الاستراتيجي

تمتلك أمريكا الشمالية الحصة الأكبر من سوق مراكز البيانات كخدمة على مستوى العالم بنسبة تقارب 38%. تظل الولايات المتحدة هي المحور الرئيسي بسبب الاعتماد الواسع على السحابة المؤسسية ونشاط الشركات الكبرى. تستفيد من بنية تحتية متقدمة لتكنولوجيا المعلومات، وسياسات تحول رقمي طموحة، وتنافس قوي بين مزودي الخدمات السحابية. تساهم كندا والمكسيك في تعزيز القوة الإقليمية من خلال عقود مؤسسية عبر الحدود ونظم بيئية متنامية للشركات الناشئة. توفر المنطقة الظروف المثالية لنشر السحابة الهجينة والمتعددة.

- على سبيل المثال، تدعم AWS US East (N. Virginia) 6 مناطق توافر (us-east-1a إلى us-east-1f) مع متانة بنسبة 99.999999999% (11 تسعات) لتخزين كائنات Amazon S3 عبر أعباء عمل متعددة البيتابايت.

أوروبا تظهر نموًا قويًا مدعومًا بالامتثال التنظيمي ومبادرات السحابة السيادية

تستحوذ أوروبا على حوالي 27% من السوق، مدفوعة بالبنية التحتية المتوافقة مع اللائحة العامة لحماية البيانات وزيادة الاستثمارات الرقمية عبر الاتحاد الأوروبي. تقود دول مثل ألمانيا وفرنسا والمملكة المتحدة الطلب، لا سيما في مجالات الرعاية الصحية والتمويل والخدمات العامة. يواصل الامتثال المحلي وسيادة البيانات التأثير على تصميم مراكز البيانات كخدمة. تهيمن أوروبا الغربية على حصة الإيرادات في المنطقة، لكن أوروبا الشرقية تبرز بخدمات عبر الحدود وترقيات تكنولوجيا المعلومات المؤسسية. تروج المنطقة لمراكز البيانات المستدامة، مما يجذب المشترين المهتمين بالاستدامة البيئية والاجتماعية والحوكمة.

آسيا والمحيط الهادئ تظهر كمنطقة ذات نمو مرتفع مدعومة بالرقمنة والشركات الصغيرة والمتوسطة والنظم البيئية للشركات الناشئة

تمثل آسيا والمحيط الهادئ حوالي 23% من السوق وهي أسرع القطاعات الإقليمية نموًا. تستثمر الصين والهند وجنوب شرق آسيا بشكل كبير في البنية التحتية السحابية لدعم الاقتصادات التي تعتمد على الهواتف المحمولة والإدماج الرقمي السريع. تقود الشركات الصغيرة والمتوسطة والشركات الناشئة التبني واسع النطاق للبنية التحتية المدارة في المدن خارج العواصم. تضيف اليابان وكوريا الجنوبية طلبًا من الدرجة المؤسسية من قطاعات التكنولوجيا والسيارات. تفضل المنطقة عروض مراكز البيانات كخدمة المرنة والمودولية مع دعم محلي.

- على سبيل المثال، تتميز منطقة إندونيسيا (جاكرتا) التابعة لـ Alibaba Cloud (ap-southeast-5) بثلاث مناطق توفر: ap-southeast-5a، ap-southeast-5b، وap-southeast-5c. تقود الشركات الصغيرة والمتوسطة والشركات الناشئة اعتماد البنية التحتية المدارة على نطاق واسع في المدن خارج المراكز الرئيسية.

رؤى تنافسية:

- شركة IBM

- مايكروسوفت

- خدمات أمازون ويب (AWS)

- هيوليت باكارد إنتربرايز (HPE)

- ديل تكنولوجيز

- علي بابا كلاود

- أوراكل كلاود

- تينسنت كلاود

- إكوينيكس

- ديجيتال ريالتي

يتشكل المشهد التنافسي لسوق مركز البيانات كخدمة العالمي من مزيج من مزودي الخدمات السحابية الضخمة، واللاعبين الإقليميين، ومقدمي خدمات التواجد المشترك المتخصصين. تهيمن IBM وMicrosoft وAWS على مشاريع التحول السحابي للمؤسسات بنماذج خدمة شاملة. تركز Alibaba وTencent وOracle على قابلية التوسع في المنصة والامتثال الإقليمي. توفر Equinix وDigital Realty خدمات البنية التحتية والاتصال البيني للنشر الهجين. يظل السوق تنافسيًا للغاية بسبب ضغط الأسعار والابتكار السريع والطلب المتزايد على الخدمات المتكاملة. تستثمر الشركات في تحسين الذكاء الاصطناعي والبنية التحتية الخضراء وقدرات الحافة للتميز. تحدد الشراكات الاستراتيجية وعمليات الدمج والتوسع في المدن من المستوى الثاني خطوات النمو عبر مقدمي الخدمات. يهدف اللاعبون الكبار إلى تأمين العملاء من خلال عروض مجمعة، بينما تركز الشركات الصغيرة على التخصيص وجودة الخدمة.

التطورات الأخيرة

- في يناير 2026، أعلنت Digital Realty عن استحواذها على مجموعة CSF، مالكة مركز بيانات ماليزي، بما في ذلك منشأة TelcoHub 1 والأرض المجاورة لتوسعة تصل إلى 14 ميجاوات. يندمج الاتفاق في منصة PlatformDIGITAL، مما يعزز الحضور في جنوب شرق آسيا مع ServiceFabric للاتصال البيني والتنظيم.

- في سبتمبر 2025، أطلقت Equinix أول مركز بيانات جاهز للذكاء الاصطناعي International Business Exchange (IBX)، CN1، في تشيناي، الهند، باستثمار قدره 69 مليون دولار. يدعم هذا المرفق الأحمال العالية الكثافة للذكاء الاصطناعي من خلال التبريد السائل ويوفر وصولًا منخفض التأخير إلى النظم السحابية مثل AWS وGoogle Cloud وMicrosoft Azure وOracle Cloud.

- في يوليو 2025، أعلنت Alibaba Cloud عن شراكات جديدة واستثمارات تزيد عن 60 مليون دولار بما في ذلك مع PingCAP لقاعدة بيانات TiDB في سوقها ومع Atos لإعادة بيع البنية التحتية السحابية.