Краткое содержание:

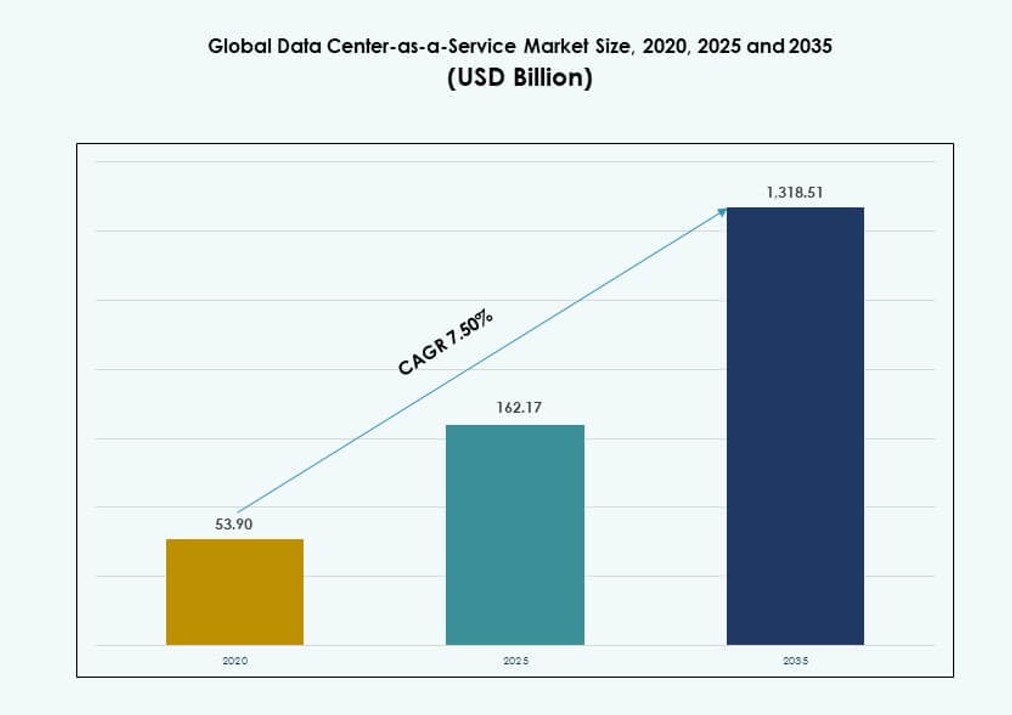

Размер мирового рынка центров обработки данных как услуги оценивался в 53,9 миллиарда долларов США в 2020 году, до 162,17 миллиарда долларов США в 2025 году и, как ожидается, достигнет 1 318,51 миллиарда долларов США к 2035 году, при среднегодовом темпе роста (CAGR) 7,50% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка центров обработки данных как услуги в 2025 году |

162,17 миллиарда долларов США |

| Рынок центров обработки данных как услуги, CAGR |

7,50% |

| Размер рынка центров обработки данных как услуги в 2035 году |

1 318,51 миллиарда долларов США |

Принятие облачных технологий и спрос на масштабируемую, гибкую инфраструктуру создают сильный импульс на этом рынке. Компании стремятся к быстрому развертыванию, экономической эффективности и совместимости с гибридным облаком без инвестиций в физические активы. Инновации в области программно-определяемой инфраструктуры и автоматизации на основе ИИ делают модели обслуживания более эффективными и отзывчивыми. Предприятия отдают приоритет устойчивости, времени безотказной работы и легкости оркестрации, что делает DCaaS стратегическим активом. Для инвесторов стабильные потоки доходов и растущая зависимость предприятий от размещенных услуг добавляют финансовую привлекательность.

Северная Америка остается доминирующим регионом благодаря зрелой деятельности гиперскейлеров и цифровой трансформации предприятий. За ней следует Европа с высоким спросом на соблюдение нормативных требований и расширением суверенного облака. Азиатско-Тихоокеанский регион быстро развивается, причем в Китае, Индии и Юго-Восточной Азии наблюдается рост спроса со стороны стартапов и малых и средних предприятий. Эти рынки выигрывают от растущего использования мобильных устройств, политики локализации данных и растущих стратегий облачного подхода в региональных экономиках.

Динамика рынка:

Драйверы рынка

Модернизация облачной инфраструктуры и гибкость ИТ стимулируют внедрение на предприятиях

Мировой рынок центров обработки данных как услуги набирает обороты благодаря замене предприятиями устаревших центров обработки данных на масштабируемую облачную инфраструктуру. Теперь бизнесу требуются услуги по запросу, поддерживающие гибкость рабочих нагрузок и масштабирование ресурсов в реальном времени. Переход к гибридным и мультиоблачным средам позволяет ИТ-отделам оптимизировать производительность в разных географических регионах. Решения DCaaS позволяют компаниям снижать капитальные затраты, улучшая операционную эффективность. Инновации в области программно-определяемой инфраструктуры поддерживают бесшовную оркестрацию рабочих нагрузок. Предприятия выигрывают от более быстрых сроков развертывания, минимальных первоначальных инвестиций и аутсорсинга обслуживания. Это позволяет ИТ-директорам сосредоточиться на производительности на уровне услуг, а не на оборудовании. Для инвесторов это представляет собой стабильную модель регулярного дохода, согласованную с бюджетами на цифровую трансформацию.

- Например, Netflix перенесла свою основную инфраструктуру на AWS, масштабируясь для обслуживания более 280 миллионов глобальных подписчиков с помощью групп авто-масштабирования, которые регулируют вычислительные ресурсы за секунды во время пиковых нагрузок.

Ускорение вычислений на периферии увеличивает стратегическую ценность для поставщиков DCaaS

Растущий спрос на приложения, чувствительные к задержкам, ускорил инвестиции в вычисления на периферии, которые дополняют централизованные модели DCaaS. Предприятия, внедряющие IoT, автономные системы и приложения AR/VR, требуют обработки данных ближе к пользователю. Поставщики Data Center-as-a-Service интегрируют периферийные узлы в гибридные облачные стратегии для улучшения отзывчивости и минимизации использования полосы пропускания. Эта распределенная архитектура укрепляет привязанность клиентов, стремящихся к географической избыточности и соблюдению законов о суверенитете данных. Глобальный рынок Data Center-as-a-Service приобретает стратегическую ценность, предлагая модульные, масштабируемые решения в метро и регионах второго уровня. Поставщики, способные удовлетворять региональные потребности без дублирования полной инфраструктуры, имеют конкурентное преимущество.

Цифровизация предприятий и спрос на операции без простоев расширяют полезность DCaaS

Стратегии цифровизации в банковском, розничном и производственном секторах требуют постоянно работающей инфраструктуры с резервированием в реальном времени. Платформы Data Center-as-a-Service предлагают высокую доступность, гарантированное время безотказной работы и автоматизированные механизмы резервирования без капитальных сложностей строительства физических объектов. Предприятия, внедряющие SaaS, AI-нагрузки и ERP-системы, полагаются на DCaaS для гарантированной непрерывности вычислений. Это также позволяет планировать непрерывность бизнеса, децентрализуя риски инфраструктуры. Вертикали с интенсивным использованием данных теперь отдают приоритет времени безотказной работы над владением, что увеличивает объемы сервисных контрактов. Глобальный рынок Data Center-as-a-Service поддерживает критически важные операции в условиях, где минуты простоя превращаются в потери доходов. Это операционное обеспечение соответствует долгосрочным дорожным картам цифрового роста.

Давление по устойчивости и ESG-политики укрепляют логику инвестиций в DCaaS

Обязательства предприятий по целям ESG подталкивают ИТ-руководителей к разгрузке инфраструктуры с высоким энергопотреблением. Услуги колокации и управляемого облака предлагают более высокую энергоэффективность и прозрачность углеродного следа, чем собственные дата-центры. Современные поставщики DCaaS принимают сертификаты зеленого строительства, интеграцию возобновляемой энергии и системы охлаждения на основе ИИ. Эти возможности позволяют предприятиям соответствовать стандартам отчетности, получая при этом технические обновления. Глобальный рынок Data Center-as-a-Service использует это, позиционируя себя как более чистую альтернативу устаревшей инфраструктуре. Инвесторы, отслеживающие устойчивые технологические портфели, все чаще выделяют капитал на зеленую инфраструктуру данных. Этот импульс обеспечивает долгосрочную актуальность рынка и поддержку институционального финансирования.

- Например, дата-центры Google достигли среднего годового PUE 1.09 в 2024 году. Это отражает оптимизированное ИИ охлаждение и 100% соответствие возобновляемой энергии для потребления электроэнергии.

Тенденции рынка

Модели потребления услуг переходят от фиксированных капитальных затрат к масштабируемым операционным контрактам

Организации теперь предпочитают гибкие модели потребления с оплатой по мере использования вместо жестких капитальных затрат на инфраструктуру центров обработки данных. Это изменение отражает эволюцию приоритетов закупок в ИТ-операциях. Решения DCaaS позволяют бизнесу масштабироваться в соответствии с реальным спросом без замораживания капитала в амортизируемых активах. Ценообразование на основе подписки предлагает предсказуемость бюджета и соответствует операциями, управляемыми программным обеспечением. Глобальный рынок Data Center-as-a-Service адаптируется к этой тенденции, объединяя вычисления, хранение и поддержку в модульные пакеты с обязательствами по SLA. Предприятия предпочитают эту структуру для эффективного управления сезонными нагрузками и краткосрочными проектами. Это также упрощает управление поставщиками, объединяя инфраструктуру и уровни обслуживания в одного провайдера.

Интеграция ИИ в DCaaS улучшает эффективность инфраструктуры и предиктивное обслуживание

Ведущие провайдеры внедряют ИИ и машинное обучение в мониторинг инфраструктуры и распределение ресурсов. Эти инструменты улучшают тепловую эффективность, предсказывают сбои системы и сокращают незапланированные простои. Аналитика в реальном времени оптимизирует производительность серверов и балансировку нагрузки. Предиктивное обслуживание снижает операционные расходы, предотвращая аппаратные сбои. Глобальный рынок Data Center-as-a-Service внедряет ИИ для улучшения удовлетворенности клиентов через проактивную поддержку. Интеллектуальная автоматизация улучшает показатели SLA и позволяет более компактным командам управления контролировать сложные рабочие нагрузки. Эта возможность отличает высокоэффективных поставщиков от поставщиков стандартных услуг. Это также увеличивает маржу прибыли в условиях конкурентного ценообразования на услуги.

Рынки второго уровня и развивающиеся рынки становятся фокусными точками для стратегического расширения

Спрос на облачные услуги с низкой задержкой побудил провайдеров расширять присутствие за пределами крупных мегаполисов. Предприятия в развивающихся экономиках все чаще требуют локальных вариантов размещения для соблюдения нормативных требований и повышения производительности. Глобальный рынок Data Center-as-a-Service теперь видит региональные развертывания в Южной Азии, Восточной Европе и частях Африки. Стратегические развертывания сосредоточены на недостаточно освоенных районах, где инвестиции в инфраструктуру остаются низкими. Локализованные узлы обеспечивают более быструю доставку приложений, улучшенное восстановление после сбоев и соответствие нормативным требованиям. Это позволяет провайдерам захватывать преимущества первопроходцев и долгосрочные контракты в неосвоенных регионах. Эта тенденция соответствует глобальным изменениям в потоках интернет-трафика и распределенных вычислениях.

Интегрированные услуги безопасности становятся основными компонентами предложений DCaaS

Предприятия теперь ожидают встроенной защиты данных, управления межсетевым экраном и аудита соответствия в контрактах DCaaS. Киберугрозы и изменяющиеся нормативные требования требуют от центров обработки данных предлагать больше, чем просто инфраструктуру. Провайдеры внедряют безопасные средства контроля доступа, мониторинг угроз и комплекты инструментов для соответствия в свои платформы. Это изменяет восприятие DCaaS от утилитарной инфраструктуры к безопасной цифровой основе. Глобальный рынок Data Center-as-a-Service набирает обороты, предлагая комплексную защиту, которая масштабируется в соответствии с использованием. Предприятия доверяют провайдерам, которые предлагают полную ответственность за время безотказной работы и безопасность. Эта эволюция поддерживает дифференциацию рынка и более ценные уровни обслуживания.

Проблемы рынка

Интеграция устаревшей инфраструктуры и миграция данных создают барьеры для перехода для предприятий

Предприятия с устоявшимися локальными системами часто испытывают трудности при беспрепятственной миграции рабочих нагрузок в среды DCaaS. Сложные стеки приложений, лицензионные ограничения и правила резидентства данных создают трение во время перехода. Многие организации не имеют внутренних возможностей для управления гибридной интеграцией в масштабе. Провайдерам DCaaS необходимо разрабатывать инструменты, обеспечивающие переносимость приложений и минимальное время простоя во время миграции. Глобальный рынок Data Center-as-a-Service также должен преодолеть сопротивление заинтересованных сторон, не желающих отказываться от физического контроля над средами данных. Это замедляет внедрение в секторах, где доминируют требования к соблюдению нормативов и устаревшие системы. Решения, предлагающие поэтапный переход и картирование рабочих нагрузок, пользуются большим спросом в таких случаях.

Высокая конкуренция и низкая дифференциация оказывают давление на провайдеров в отношении ценообразования и прибыльности

Ландшафт DCaaS включает гипермасштабируемые, региональные провайдеры и платформы, поддерживаемые телекоммуникационными компаниями, предлагающие аналогичные услуги. Предприятия часто сравнивают поставщиков по стоимости, а не по производительности за пределами SLA. Эта коммодитизация вынуждает провайдеров снижать маржу и включать больше дополнительных функций без пропорциональной ценовой власти. Становится сложно поддерживать прибыльность, обеспечивая гарантии времени безотказной работы, безопасность и поддержку клиентов. Дифференциация на основе устойчивости, безопасности и возможностей на периферии может помочь в перепозиционировании предложений. Однако поставщики, не имеющие масштаба или инновационных каналов, могут столкнуться с давлением консолидации на глобальном рынке Data Center-as-a-Service.

Возможности рынка

Рост рабочих нагрузок ИИ и HPC приведет к увеличению спроса на специализированную инфраструктуру DCaaS

Предприятия, развертывающие искусственный интеллект, машинное обучение и высокопроизводительные вычисления, требуют инфраструктуры, оптимизированной для кластеров GPU и параллельной обработки. Традиционные облачные среды испытывают трудности с удовлетворением потребностей в задержке и пропускной способности. Глобальный рынок Data Center-as-a-Service имеет возможность заполнить этот пробел, предлагая специально созданные, высокоплотные среды с передовым охлаждением и связью. Провайдеры, которые рано инвестируют в эти возможности, могут нацелиться на быстрорастущие сегменты в области наук о жизни, автомобилестроении и финансах.

Цифровизация правительства и обязательные требования к публичному облаку создают новые каналы закупок

Несколько правительств требуют внедрения облачных технологий для гражданских услуг и административных систем. Эти политики создают постоянные каналы спроса на управляемые решения для центров обработки данных с сертификатами соответствия. Поставщики DCaaS, предлагающие модели суверенного облака, могут заключать многолетние государственные контракты. Это открывает стабильные потоки доходов и повышает доверие к провайдеру на глобальном рынке Data Center-as-a-Service. Провайдеры должны согласовывать свои предложения с национальными нормативами и цифровыми рамками государственного сектора для эффективной конкуренции.

Сегментация рынка

По услуге / модели обслуживания

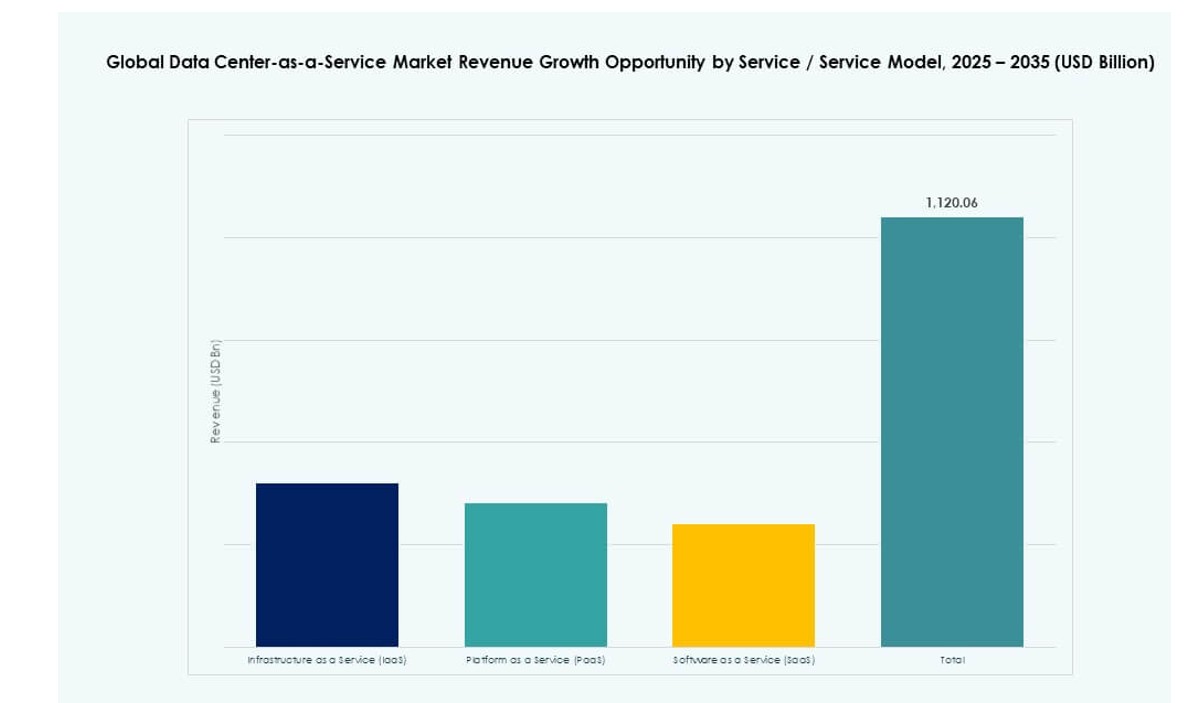

Инфраструктура как услуга (IaaS) доминирует на мировом рынке центров обработки данных как услуги, благодаря своей способности предоставлять масштабируемые вычислительные ресурсы, хранение и сети по требованию. Предприятия предпочитают IaaS за его гибкость, контроль затрат и легкость интеграции с существующими ИТ-системами. PaaS и SaaS стабильно растут, особенно в разработке и офисной продуктивности, но IaaS остается основой для аутсорсинга инфраструктуры. Быстрая миграция в облако и цифровая трансформация в различных отраслях продолжают подталкивать доходы IaaS вверх.

По подсегментам IaaS

Среди подсегментов IaaS лидирует хранение данных из-за взрыва корпоративных данных от облачных приложений, видео, ИИ и систем IoT. Надежное и масштабируемое хранение необходимо для облачных операций, что делает его приоритетом при продлении контрактов. Сетевые и охранные услуги следуют за ним, обусловленные потребностью в безопасной, высокоскоростной передаче данных и соблюдении нормативных требований. Предоставление серверов продолжает поддерживать гибкость рабочих нагрузок и тестовые среды, но хранение данных остается наиболее устойчивым элементом в составе услуг.

По размеру предприятия

Крупные предприятия занимают наибольшую долю доходов на мировом рынке центров обработки данных как услуги, благодаря высоким объемам ИТ-нагрузок и спросу на глобальную доступность. Эти компании часто стремятся к гибридным развертываниям, используя как частную, так и публичную инфраструктуру. Малые и средние предприятия (МСП) являются быстрорастущим сегментом из-за их потребности в гибкой, доступной облачной инфраструктуре. Многие МСП принимают DCaaS, чтобы устранить начальные затраты, получить доступ к управляемым услугам и оставаться конкурентоспособными по сравнению с более крупными игроками. Стратегии объединения поставщиков помогают улучшить принятие МСП.

По модели развертывания

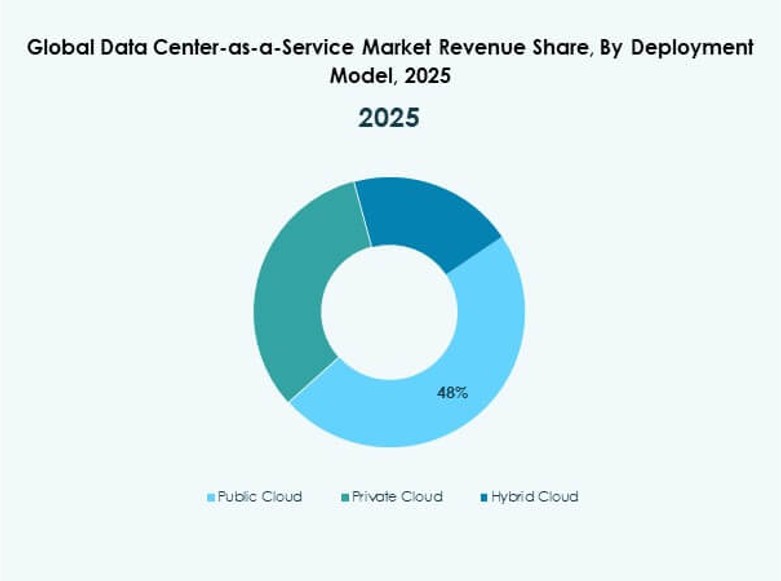

Гибридное облако лидирует в предпочтениях развертывания, сочетая контроль частных облаков с гибкостью публичных облаков. Эта модель поддерживает восстановление после катастроф, соблюдение нормативных требований и масштабируемость в нескольких регионах. Публичное облако остается сильным в цифровых стартапах и технологических платформах, в то время как частное облако все еще востребовано в здравоохранении, финансах и средах с чувствительными данными. Мировой рынок центров обработки данных как услуги развивается в сторону гибридных моделей, предлагающих лучшее из обоих миров для критически важных приложений.

По вертикали (конечная отрасль)

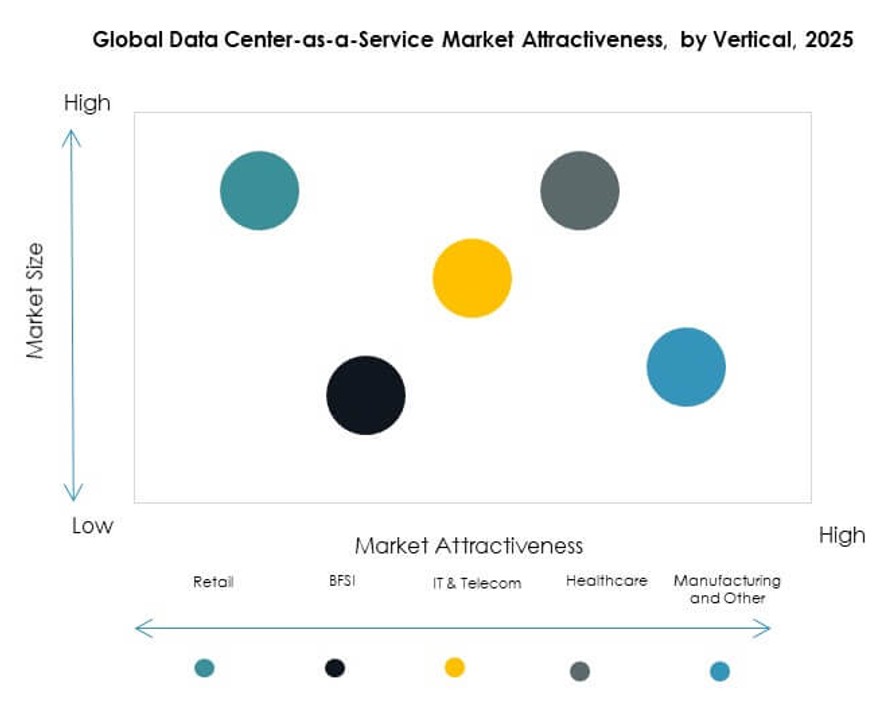

ИТ и телекоммуникации занимают доминирующую долю из-за постоянного спроса на инфраструктуру с низкой задержкой и услуги с интеграцией API. BFSI следует за ним с сильной потребностью в безопасности данных, соблюдении нормативных требований и круглосуточной работе. Секторы здравоохранения и розничной торговли принимают DCaaS для размещения электронных медицинских записей и омниканальных операций соответственно. Производство показывает стабильный спрос, связанный с IoT и пограничными приложениями. Мировой рынок центров обработки данных как услуги также наблюдает активность в образовании, государственном секторе и логистике в сегменте «другие».

Региональные инсайты

Северная Америка лидирует благодаря зрелости облачных технологий, гипермасштабным инвестициям и стратегическому присутствию поставщиков

Северная Америка занимает крупнейшую долю на мировом рынке Data Center-as-a-Service, составляющую примерно 38%. Соединенные Штаты остаются основным игроком благодаря широкому внедрению облачных технологий предприятиями и активности гиперскейлеров. Это обусловлено развитой ИТ-инфраструктурой, агрессивной политикой цифровой трансформации и сильной конкуренцией среди облачных поставщиков. Канада и Мексика способствуют региональной силе благодаря трансграничным контрактам с предприятиями и растущим экосистемам стартапов. Регион предлагает идеальные условия для гибридных и мультиоблачных развертываний.

- Например, AWS US East (N. Virginia) поддерживает 6 зон доступности (us-east-1a до us-east-1f) с надежностью 99.999999999% (11 девяток) для хранения объектов Amazon S3 с многопетабайтными рабочими нагрузками.

Европа демонстрирует сильный рост благодаря соблюдению нормативных требований и инициативам суверенного облака

Европа охватывает около 27% рынка, что обусловлено инфраструктурой, соответствующей GDPR, и увеличением цифровых инвестиций по всему ЕС. Такие страны, как Германия, Франция и Великобритания, лидируют по спросу, особенно в здравоохранении, финансах и государственных услугах. Местное соблюдение норм и суверенитет данных продолжают влиять на дизайн DCaaS. Западная Европа доминирует в региональной доле доходов, но Восточная Европа набирает обороты с трансграничными услугами и обновлениями корпоративных ИТ. Регион продвигает устойчивые центры обработки данных, привлекая покупателей, ориентированных на ESG.

Азиатско-Тихоокеанский регион становится регионом с высоким ростом, поддерживаемым цифровизацией, МСП и экосистемами стартапов

Азиатско-Тихоокеанский регион составляет примерно 23% рынка и является самым быстрорастущим региональным сегментом. Китай, Индия и Юго-Восточная Азия активно инвестируют в облачную инфраструктуру для поддержки экономик, ориентированных на мобильные технологии, и быстрого цифрового включения. МСП и стартапы стимулируют масштабное внедрение управляемой инфраструктуры в городах за пределами столичных центров. Япония и Южная Корея добавляют спрос на уровне предприятий из технологического и автомобильного секторов. Регион предпочитает гибкие, модульные предложения DCaaS с локализованной поддержкой.

- Например, регион Alibaba Cloud в Индонезии (Джакарта) (ap-southeast-5) включает 3 зоны доступности: ap-southeast-5a, ap-southeast-5b и ap-southeast-5c. Малые и средние предприятия, а также стартапы способствуют широкомасштабному внедрению управляемой инфраструктуры в городах за пределами столичных центров.

Конкурентные Инсайты:

- IBM Corporation

- Microsoft

- Amazon Web Services (AWS)

- Hewlett Packard Предприятие (HPE)

- Dell Technologies

- Alibaba Cloud

- Oracle Cloud

- Tencent Cloud

- Equinix

- Digital Realty

Конкурентная среда глобального рынка Data Center-as-a-Service формируется за счет сочетания гипермасштабных облачных провайдеров, региональных игроков и специализированных поставщиков колокации. IBM, Microsoft и AWS доминируют в проектах по трансформации корпоративных облаков с комплексными моделями обслуживания. Alibaba, Tencent и Oracle сосредоточены на масштабируемости платформ и региональном соответствии. Equinix и Digital Realty предоставляют услуги инфраструктуры и межсоединений для гибридных развертываний. Рынок остается высококонкурентным из-за ценового давления, быстрого инновационного развития и растущего спроса на интегрированные услуги. Компании инвестируют в оптимизацию ИИ, экологичную инфраструктуру и возможности на периферии для дифференциации. Стратегические партнерства, слияния и расширение в города второго уровня определяют стратегию роста провайдеров. Крупные игроки стремятся закрепить клиентов с помощью комплексных предложений, в то время как более мелкие компании сосредоточены на кастомизации и качестве обслуживания.

Недавние Разработки

- В январе 2026 года Digital Realty объявила о приобретении CSF Group, малайзийского владельца дата-центров, включая объект TelcoHub 1 и прилегающую территорию для расширения до 14 МВт. Сделка интегрируется в PlatformDIGITAL, усиливая присутствие в Юго-Восточной Азии с помощью ServiceFabric для межсоединений и оркестрации.

- В сентябре 2025 года Equinix запустила свой первый готовый к ИИ Международный бизнес-обмен (IBX) дата-центр, CN1, в Ченнаи, Индия, с инвестициями в размере 69 миллионов долларов. Этот объект поддерживает высокоплотные ИИ-нагрузки с помощью жидкостного охлаждения и обеспечивает низкую задержку доступа к облачным экосистемам, таким как AWS, Google Cloud, Microsoft Azure и Oracle Cloud.

- В июле 2025 года Alibaba Cloud объявила о новых партнерствах и инвестициях более 60 миллионов долларов, включая сотрудничество с PingCAP для базы данных TiDB на своем рынке и с Atos для перепродажи облачной инфраструктуры.