Riassunto esecutivo:

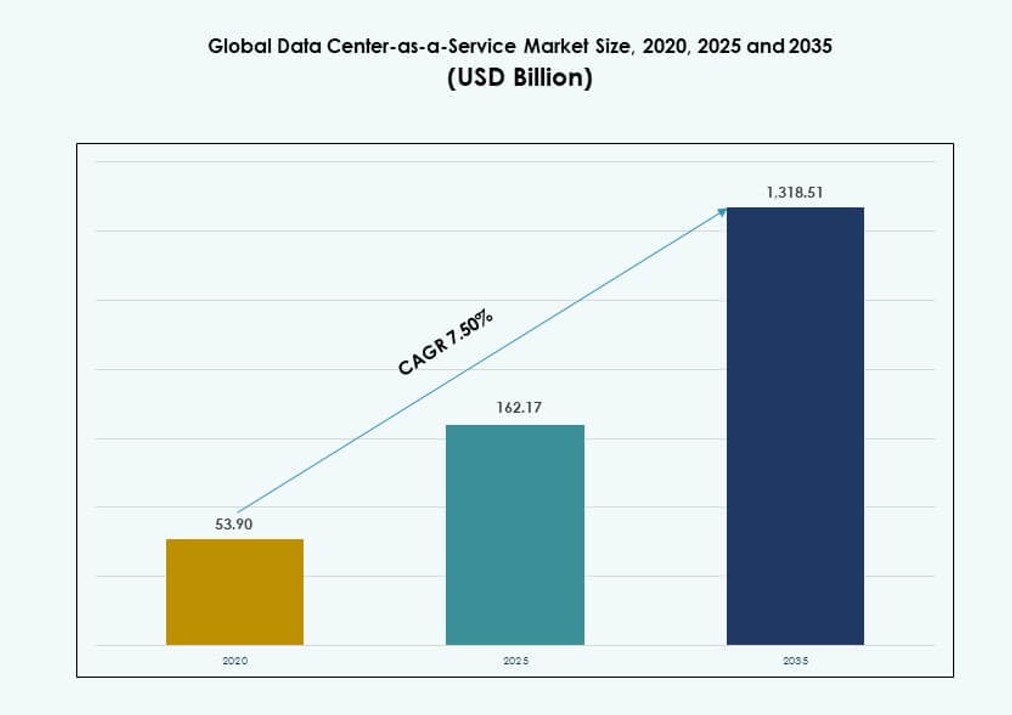

La dimensione del mercato globale Data Center-as-a-Service è stata valutata a 53,9 miliardi di USD nel 2020, fino a 162,17 miliardi di USD nel 2025 e si prevede che raggiungerà 1.318,51 miliardi di USD entro il 2035, con un CAGR del 7,50% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato Data Center-as-a-Service 2025 |

162,17 miliardi di USD |

| Mercato Data Center-as-a-Service, CAGR |

7,50% |

| Dimensione del Mercato Data Center-as-a-Service 2035 |

1.318,51 miliardi di USD |

L’adozione del cloud e la domanda di infrastrutture scalabili e flessibili stanno guidando un forte slancio in questo mercato. Le aziende cercano un rapido dispiegamento, efficienza dei costi e compatibilità con il cloud ibrido senza investire in asset fisici. Le innovazioni nell’infrastruttura definita dal software e nell’automazione guidata dall’IA rendono i modelli di servizio più efficienti e reattivi. Le imprese danno priorità alla resilienza, al tempo di attività e alla facilità di orchestrazione, rendendo il DCaaS un asset strategico. Per gli investitori, flussi di entrate ricorrenti e la crescente dipendenza delle imprese dai servizi ospitati aggiungono attrattiva finanziaria.

Il Nord America rimane la regione dominante grazie all’attività matura degli hyperscaler e alla trasformazione digitale delle imprese. L’Europa segue con una forte domanda di conformità normativa e l’espansione del cloud sovrano. L’Asia-Pacifico sta emergendo rapidamente, con Cina, India e Sud-est asiatico che vedono una crescente domanda da parte di startup e PMI. Questi mercati beneficiano dell’aumento dell’uso mobile, delle politiche di localizzazione dei dati e delle crescenti strategie cloud-first nelle economie regionali.

Dinamiche di Mercato:

Fattori di Mercato

Modernizzazione dell’Infrastruttura Cloud e Flessibilità IT Alimentano l’Adozione da Parte delle Imprese

Il mercato globale Data Center-as-a-Service sta guadagnando trazione poiché le imprese stanno sostituendo i data center legacy con infrastrutture cloud scalabili. Le aziende ora richiedono servizi on-demand che supportino l’agilità dei carichi di lavoro e la scalabilità delle risorse in tempo reale. Il passaggio verso ambienti ibridi e multi-cloud consente ai dipartimenti IT di ottimizzare le prestazioni attraverso le geografie. Le soluzioni DCaaS permettono alle aziende di ridurre le spese in conto capitale migliorando l’efficienza operativa. Le innovazioni nell’infrastruttura definita dal software supportano un’orchestrazione senza soluzione di continuità dei carichi di lavoro. Le imprese beneficiano di tempi di implementazione più rapidi, investimenti iniziali minimi e manutenzione esternalizzata. Ciò consente ai CIO di spostare l’attenzione dall’hardware alle prestazioni a livello di servizio. Per gli investitori, rappresenta un modello di entrate ricorrenti stabile allineato con i budget di trasformazione digitale.

- Ad esempio, Netflix ha migrato la sua infrastruttura principale su AWS, scalando per gestire oltre 280 milioni di abbonati globali con gruppi di auto-scaling che regolano le risorse di calcolo in pochi secondi durante i picchi di carico.

L’accelerazione del Edge Computing Aumenta il Valore Strategico per i Fornitori di DCaaS

La crescente domanda di applicazioni sensibili alla latenza ha accelerato gli investimenti nel edge computing, che integra i modelli DCaaS centralizzati. Le imprese che adottano IoT, sistemi autonomi e applicazioni AR/VR richiedono che i dati vengano elaborati più vicino all’utente. I fornitori di Data Center-as-a-Service integrano nodi edge all’interno di strategie cloud ibride per migliorare la reattività e minimizzare l’uso della larghezza di banda. Questa architettura distribuita rafforza la fedeltà al mercato tra i clienti che cercano ridondanza geografica e conformità con le leggi sulla sovranità dei dati. Il mercato globale dei Data Center-as-a-Service guadagna valore strategico offrendo impronte modulari e scalabili nelle regioni metropolitane e di livello II. I fornitori in grado di soddisfare le esigenze regionali senza replicare infrastrutture su larga scala detengono un vantaggio competitivo.

La Digitalizzazione delle Imprese e la Domanda di Operazioni Senza Interruzioni Espandono l’Utilità del DCaaS

Le strategie di digitalizzazione nei settori bancario, retail e manifatturiero richiedono infrastrutture sempre attive con failover in tempo reale. Le piattaforme Data Center-as-a-Service offrono alta disponibilità, uptime garantito da SLA e meccanismi di failover automatizzati senza la complessità di capitale di costruire siti fisici. Le imprese che adottano SaaS, carichi di lavoro AI e sistemi ERP si affidano al DCaaS per la continuità garantita del calcolo. Consente anche la pianificazione della continuità aziendale decentralizzando i rischi infrastrutturali. I settori verticali ad alta intensità di dati ora danno priorità all’uptime rispetto alla proprietà, il che aumenta i volumi dei contratti di servizio. Il mercato globale dei Data Center-as-a-Service supporta operazioni mission-critical in ambienti dove minuti di inattività si traducono in perdite di entrate. Questa garanzia operativa si allinea con le roadmap di crescita digitale a lungo termine.

Le Pressioni sulla Sostenibilità e le Politiche ESG Rafforzano la Logica di Investimento nel DCaaS

Gli impegni delle imprese verso gli obiettivi ESG spingono i leader IT a scaricare infrastrutture ad alta intensità energetica. I servizi di colocation e cloud gestito offrono maggiore efficienza energetica e trasparenza del carbonio rispetto ai data center di proprietà. I fornitori moderni di DCaaS adottano certificazioni di edifici verdi, integrazione di energie rinnovabili e sistemi di raffreddamento guidati dall’AI. Queste capacità permettono alle imprese di soddisfare gli standard di reporting beneficiando al contempo di aggiornamenti tecnici. Il mercato globale dei Data Center-as-a-Service capitalizza su questo posizionandosi come un’alternativa più pulita alle infrastrutture legacy. Gli investitori che monitorano portafogli tecnologici sostenibili allocano sempre più capitale a giochi di infrastrutture dati verdi. Questo slancio garantisce rilevanza di mercato a lungo termine e supporto finanziario istituzionale.

- Ad esempio, i data center di Google hanno raggiunto un PUE medio annuo di 1,09 nel 2024. Ciò riflette un raffreddamento ottimizzato dall’AI e un abbinamento al 100% di energia rinnovabile per il consumo energetico.

Tendenze di Mercato

I Modelli di Consumo dei Servizi Stanno Passando da CapEx Fisso a Contratti Opex Scalabili

Le organizzazioni ora preferiscono modelli di consumo flessibili e a pagamento rispetto alle spese in conto capitale rigide per l’infrastruttura del data center. Questo cambiamento riflette le priorità di approvvigionamento in evoluzione nelle operazioni IT. Le soluzioni DCaaS consentono alle aziende di aumentare o ridurre la scala in base alla domanda in tempo reale senza immobilizzare capitale in beni che si deprezzano. La tariffazione basata su abbonamento offre prevedibilità di budget e si allinea con le operazioni guidate dal software. Il mercato globale del Data Center-as-a-Service si adatta a questa tendenza raggruppando calcolo, archiviazione e supporto in pacchetti modulari vincolati da SLA. Le imprese preferiscono questa struttura per gestire in modo efficiente carichi di lavoro stagionali e progetti a breve termine. Inoltre, semplifica la gestione dei fornitori consolidando infrastruttura e livelli di servizio in un unico provider.

L’integrazione dell’IA nel DCaaS migliora l’efficienza dell’infrastruttura e la manutenzione predittiva

I principali fornitori integrano l’IA e il machine learning nel monitoraggio dell’infrastruttura e nell’allocazione delle risorse. Questi strumenti migliorano l’efficienza termica, anticipano i guasti del sistema e riducono i tempi di inattività non pianificati. Le analisi in tempo reale ottimizzano le prestazioni dei server e il bilanciamento del carico. La manutenzione predittiva riduce i costi operativi prevenendo i guasti hardware. Il mercato globale del Data Center-as-a-Service sta adottando l’IA per migliorare la soddisfazione del cliente attraverso supporto proattivo. L’automazione intelligente migliora le prestazioni SLA e consente a team di gestione più snelli di controllare carichi di lavoro complessi. Questa capacità differenzia i fornitori ad alte prestazioni dai fornitori di servizi di base. Inoltre, aumenta i margini di profitto in ambienti di prezzi di servizio competitivi.

I mercati di livello II ed emergenti stanno diventando punti focali per l’espansione strategica

La domanda di servizi cloud a bassa latenza ha spinto i fornitori ad espandere le impronte oltre i principali hub metropolitani. Le imprese nelle economie in via di sviluppo richiedono sempre più opzioni di hosting locale per esigenze di conformità e prestazioni. Il mercato globale del Data Center-as-a-Service ora vede sviluppi regionali in Asia meridionale, Europa orientale e parti dell’Africa. Gli schieramenti strategici si concentrano su aree poco penetrate dove gli investimenti in infrastrutture rimangono bassi. I nodi localizzati consentono una consegna più rapida delle applicazioni, un miglior recupero di emergenza e un allineamento normativo. Ciò consente ai fornitori di catturare vantaggi di primo ingresso e contratti a lungo termine in geografie non sfruttate. Questa tendenza si allinea con i cambiamenti globali nei flussi di traffico Internet e nel calcolo distribuito.

I servizi di sicurezza integrati stanno diventando componenti fondamentali delle offerte DCaaS

Le imprese ora si aspettano protezione dei dati integrata, gestione dei firewall e audit di conformità nei contratti DCaaS. Le minacce alla sicurezza informatica e le normative in evoluzione richiedono che i data center offrano più di un’infrastruttura. I fornitori integrano controlli di accesso sicuri, monitoraggio delle minacce e toolkit di conformità nelle loro piattaforme. Questo sposta la percezione del DCaaS da infrastruttura di utilità a fondazione digitale sicura. Il mercato globale del Data Center-as-a-Service guadagna slancio offrendo protezione integrata che si adatta all’uso. Le imprese si fidano dei fornitori che offrono responsabilità end-to-end per uptime e sicurezza. Questa evoluzione supporta la differenziazione del mercato e livelli di servizio di valore più elevato.

Sfide del Mercato

L’integrazione dell’infrastruttura legacy e la migrazione dei dati pongono barriere di transizione per le imprese

Le imprese con sistemi on-premises radicati spesso faticano a migrare i carichi di lavoro senza problemi verso ambienti DCaaS. Stack applicativi complessi, vincoli di licenza e regole di residenza dei dati aggiungono attrito durante la transizione. Molte organizzazioni mancano delle capacità interne per gestire l’integrazione ibrida su larga scala. I fornitori di DCaaS devono sviluppare strumenti che garantiscano la portabilità delle applicazioni e tempi di inattività minimi durante la migrazione. Il mercato globale del Data Center-as-a-Service deve anche superare la resistenza delle parti interessate a rinunciare al controllo fisico sugli ambienti dati. Ciò rallenta l’adozione nei settori in cui dominano la conformità e i sistemi legacy. Le soluzioni che offrono transizioni graduali e mappatura dei carichi di lavoro vedono una migliore accettazione in questi casi.

Alta Competizione e Bassa Differenziazione Mettono Pressione sui Fornitori di Servizi su Prezzi e Redditività

Il panorama DCaaS include hyperscaler, fornitori regionali e piattaforme supportate da telco che offrono servizi simili. Le imprese spesso confrontano i fornitori in base ai costi piuttosto che alle prestazioni oltre gli SLA. Questa commoditizzazione mette pressione sui fornitori per ridurre i margini e includere più funzionalità a valore aggiunto senza un potere di prezzo proporzionale. Diventa difficile sostenere la redditività garantendo uptime, copertura di sicurezza e esigenze di supporto clienti. Differenziarsi basandosi su sostenibilità, sicurezza e capacità edge può aiutare a riposizionare le offerte. Tuttavia, i fornitori privi di scala o pipeline di innovazione possono affrontare pressioni di consolidamento nel mercato globale del Data Center-as-a-Service.

Opportunità di Mercato

L’aumento dei carichi di lavoro AI e HPC guiderà la domanda di infrastrutture DCaaS specializzate

Le imprese che implementano intelligenza artificiale, machine learning e calcolo ad alte prestazioni richiedono infrastrutture ottimizzate per cluster GPU e elaborazione parallela. Gli ambienti cloud tradizionali faticano a soddisfare le esigenze di latenza e larghezza di banda. Il mercato globale del Data Center-as-a-Service ha l’opportunità di colmare questa lacuna offrendo ambienti ad alta densità, costruiti appositamente, con raffreddamento avanzato e connettività. I fornitori che investono presto in queste capacità possono puntare a segmenti in rapida crescita nelle scienze della vita, nell’automotive e nella finanza.

La digitalizzazione del governo e i mandati di cloud pubblico creano nuovi canali di approvvigionamento

Diversi governi stanno imponendo l’adozione del cloud per i servizi ai cittadini e i sistemi amministrativi. Queste politiche creano pipeline di domanda costante per soluzioni di data center gestite con certificazioni di conformità. I fornitori di DCaaS che offrono modelli di cloud sovrano possono assicurarsi contratti governativi pluriennali. Ciò apre flussi di entrate stabili e aumenta la credibilità del fornitore nel mercato globale del Data Center-as-a-Service. I fornitori devono allineare le offerte con le normative nazionali e i quadri digitali del settore pubblico per competere efficacemente.

Segmentazione del Mercato

Per Servizio / Modello di Servizio

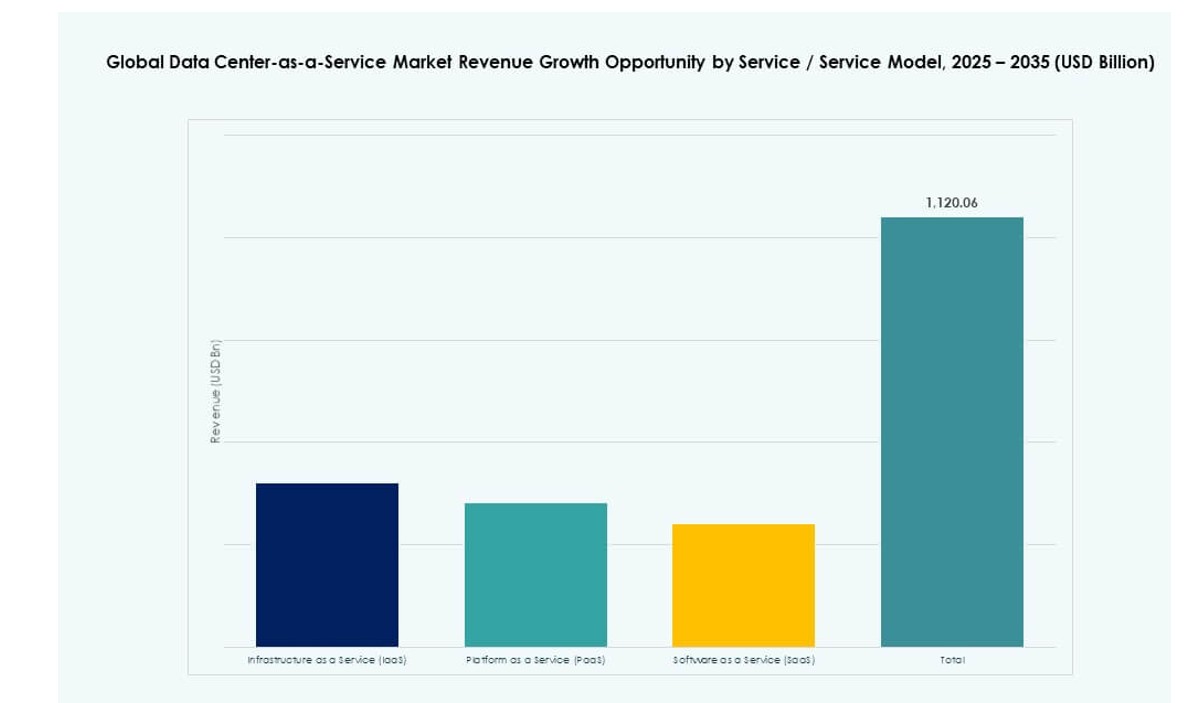

Infrastructure as a Service (IaaS) domina il mercato globale dei Data Center-as-a-Service, guidato dalla sua capacità di fornire calcolo, archiviazione e rete scalabili su richiesta. Le imprese preferiscono IaaS per la sua flessibilità, controllo dei costi e facilità di integrazione con i sistemi IT esistenti. PaaS e SaaS stanno crescendo costantemente, in particolare nei carichi di lavoro di sviluppo e produttività d’ufficio, ma IaaS rimane la spina dorsale per l’outsourcing dell’infrastruttura. La rapida migrazione al cloud e la trasformazione digitale nei vari settori continuano a spingere verso l’alto i ricavi di IaaS.

Per Sotto-segmenti IaaS

Tra i sotto-segmenti IaaS, l’archiviazione è in testa a causa dell’esplosione dei dati aziendali provenienti da app cloud, video, AI e sistemi IoT. L’archiviazione affidabile e scalabile è essenziale per le operazioni cloud, rendendola una priorità nei rinnovi contrattuali. I servizi di rete e sicurezza seguono da vicino, guidati dalla necessità di una trasmissione dati sicura e ad alta velocità e conformità. La fornitura di server continua a supportare l’agilità dei carichi di lavoro e gli ambienti di test, ma l’archiviazione dei dati rimane l’elemento più persistente nel mix di servizi.

Per Dimensione dell’Impresa

Le grandi imprese rappresentano la quota di ricavi più alta nel mercato globale dei Data Center-as-a-Service, guidate da carichi di lavoro IT ad alto volume e domanda di uptime globale. Queste aziende spesso cercano implementazioni ibride, sfruttando sia infrastrutture private che pubbliche. Le PMI sono un segmento in rapida crescita a causa della loro necessità di un’infrastruttura cloud flessibile e conveniente. Molte PMI adottano DCaaS per eliminare i costi iniziali, accedere a servizi gestiti e rimanere competitive rispetto ai giocatori più grandi. Le strategie di raggruppamento dei fornitori stanno aiutando a migliorare l’adozione da parte delle PMI.

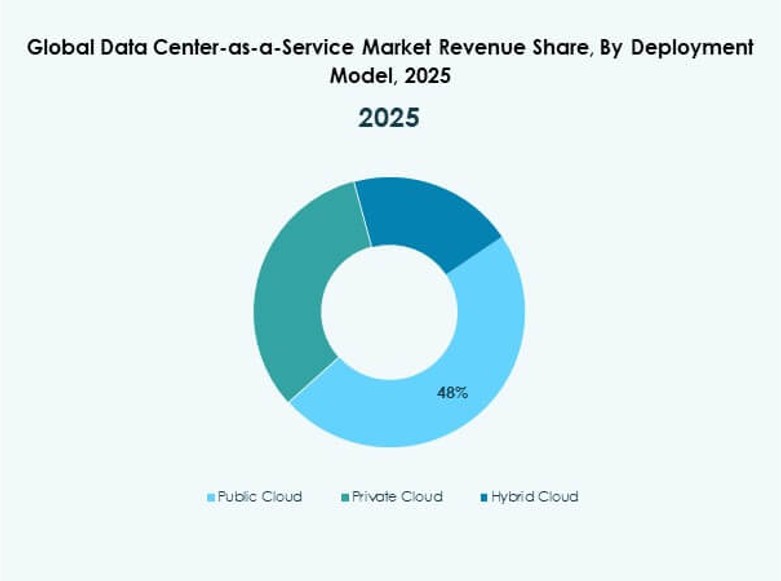

Per Modello di Implementazione

Il cloud ibrido guida le preferenze di implementazione, combinando il controllo dei cloud privati con la flessibilità dei cloud pubblici. Questo modello supporta il recupero di emergenza, la conformità normativa e la scalabilità multi-regione. Il cloud pubblico rimane forte nelle startup digitali e nelle piattaforme tecnologiche, mentre il cloud privato trova ancora domanda nei settori sanitario, finanziario e degli ambienti di dati sensibili. Il mercato globale dei Data Center-as-a-Service si sta evolvendo verso modelli ibridi che offrono prestazioni ottimali per applicazioni mission-critical.

Per Verticale (Industria di Utilizzo Finale)

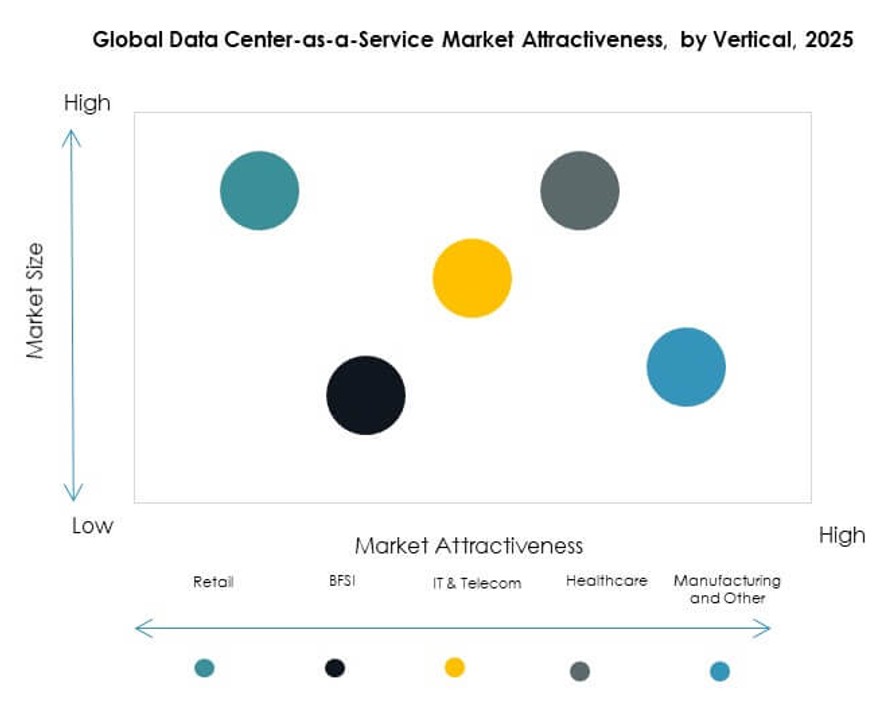

IT & Telecom detiene la quota dominante a causa della continua domanda di infrastrutture a bassa latenza e servizi integrati con API. BFSI segue con la sua forte necessità di sicurezza dei dati, conformità e operazioni 24/7. I settori sanitario e retail stanno adottando DCaaS rispettivamente per l’hosting EMR e le operazioni omnicanale. Il settore manifatturiero mostra una domanda costante legata a IoT e applicazioni edge. Il mercato globale dei Data Center-as-a-Service vede anche trazione nell’istruzione, governo e logistica all’interno del segmento ‘altri’.

Approfondimenti Regionali

Il Nord America guida grazie alla maturità del cloud, agli investimenti su larga scala e alla presenza strategica dei fornitori

Il Nord America detiene la quota maggiore del mercato globale del Data Center-as-a-Service con circa il 38%. Gli Stati Uniti rimangono il punto di riferimento grazie all’ampia adozione del cloud aziendale e all’attività degli hyperscaler. Beneficia di un’infrastruttura IT avanzata, politiche aggressive di trasformazione digitale e una forte concorrenza tra i fornitori di cloud. Canada e Messico contribuiscono alla forza regionale con contratti aziendali transfrontalieri e ecosistemi di startup in crescita. La regione offre condizioni ideali per implementazioni ibride e multi-cloud.

- Ad esempio, AWS US East (N. Virginia) supporta 6 Availability Zones (us-east-1a a us-east-1f) con una durabilità del 99,999999999% (11 9) per l’archiviazione di oggetti Amazon S3 su carichi di lavoro multi-petabyte.

L’Europa Mostra una Forte Crescita Sostenuta dalla Conformità Normativa e dalle Iniziative di Cloud Sovrano

L’Europa cattura circa il 27% del mercato, guidata da infrastrutture allineate al GDPR e crescenti investimenti digitali in tutta l’UE. Paesi come Germania, Francia e Regno Unito guidano la domanda, in particolare nei settori sanitario, finanziario e dei servizi pubblici. La conformità locale e la sovranità dei dati continuano a influenzare il design del DCaaS. L’Europa occidentale domina la quota di ricavi della regione, ma l’Europa orientale sta emergendo con servizi transfrontalieri e aggiornamenti IT aziendali. La regione promuove data center sostenibili, attirando acquirenti attenti all’ESG.

L’Asia-Pacifico Emerge come una Regione ad Alta Crescita Sostenuta dalla Digitalizzazione, PMI e Ecosistemi di Startup

L’Asia-Pacifico rappresenta circa il 23% del mercato ed è il segmento regionale in più rapida crescita. Cina, India e Sud-est asiatico stanno investendo pesantemente in infrastrutture cloud per supportare economie mobile-first e una rapida inclusione digitale. Le PMI e le startup guidano l’adozione su larga scala di infrastrutture gestite in città oltre i centri capitali. Giappone e Corea del Sud aggiungono domanda di livello aziendale dai settori tecnologico e automobilistico. La regione favorisce offerte DCaaS flessibili e modulari con supporto localizzato.

- Ad esempio, la regione Indonesia (Jakarta) di Alibaba Cloud (ap-southeast-5) presenta 3 Zone di Disponibilità: ap-southeast-5a, ap-southeast-5b e ap-southeast-5c. Le PMI e le startup guidano l’adozione su larga scala di infrastrutture gestite in città oltre i centri capitali.

Approfondimenti Competitivi:

- IBM Corporation

- Microsoft

- Amazon Web Services (AWS)

- Hewlett Packard Impresa (HPE)

- Dell Technologies

- Alibaba Cloud

- Oracle Cloud

- Tencent Cloud

- Equinix

- Digital Realty

Il panorama competitivo del mercato globale dei Data Center-as-a-Service è modellato da un mix di fornitori di cloud hyperscale, attori regionali e fornitori specializzati di colocation. IBM, Microsoft e AWS dominano i progetti di trasformazione cloud aziendale con modelli di servizio end-to-end. Alibaba, Tencent e Oracle si concentrano sulla scalabilità della piattaforma e sulla conformità regionale. Equinix e Digital Realty forniscono servizi di infrastruttura e interconnettività per implementazioni ibride. Rimane altamente competitivo a causa della pressione sui prezzi, dell’innovazione rapida e della crescente domanda di servizi integrati. Le aziende investono in ottimizzazione AI, infrastrutture verdi e capacità edge per differenziarsi. Partnership strategiche, fusioni ed espansione nelle città di Tier II definiscono le mosse di crescita tra i fornitori. I grandi attori mirano a fidelizzare i clienti con offerte integrate, mentre le aziende più piccole si concentrano sulla personalizzazione e sulla qualità del servizio.

Sviluppi Recenti

- A gennaio 2026, Digital Realty ha annunciato l’acquisizione di CSF Group, un proprietario di data center malese, inclusa la struttura TelcoHub 1 e il terreno adiacente per un’espansione fino a 14 MW. L’accordo si integra in PlatformDIGITAL, migliorando la presenza nel Sud-est asiatico con ServiceFabric per l’interconnessione e l’orchestrazione.

- A settembre 2025, Equinix ha lanciato il suo primo data center International Business Exchange (IBX) pronto per l’AI, CN1, a Chennai, India, con un investimento di 69 milioni di dollari. Questa struttura supporta carichi di lavoro AI ad alta densità tramite raffreddamento a liquido e fornisce accesso a bassa latenza a ecosistemi cloud come AWS, Google Cloud, Microsoft Azure e Oracle Cloud.

- A luglio 2025, Alibaba Cloud ha annunciato nuove partnership e oltre 60 milioni di dollari in investimenti, inclusi con PingCAP per il database TiDB sul suo marketplace e Atos per la rivendita di infrastrutture cloud.