Executive Resumé:

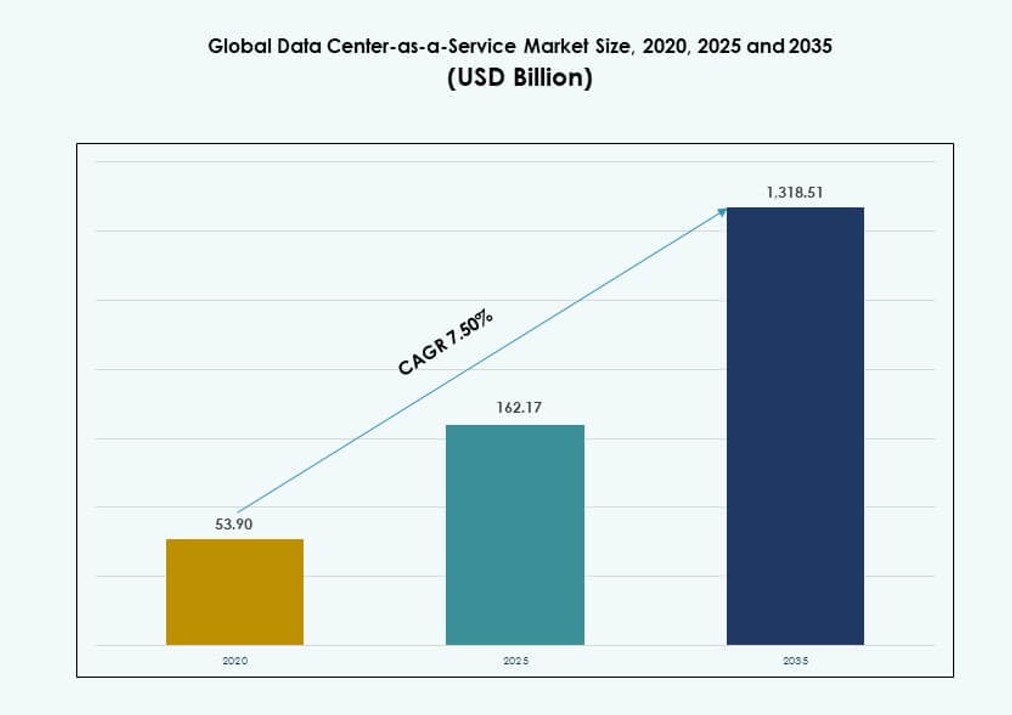

Den globale Data Center-as-a-Service-markedstørrelse blev vurderet til USD 53,9 milliarder i 2020 til USD 162,17 milliarder i 2025 og forventes at nå USD 1.318,51 milliarder i 2035, med en CAGR på 7,50% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Data Center-as-a-Service-markedstørrelse 2025 |

USD 162,17 milliarder |

| Data Center-as-a-Service-marked, CAGR |

7,50% |

| Data Center-as-a-Service-markedstørrelse 2035 |

USD 1.318,51 milliarder |

Cloud-adoption og efterspørgslen efter skalerbar, fleksibel infrastruktur driver stærk momentum på dette marked. Virksomheder søger hurtig implementering, omkostningseffektivitet og hybrid cloud-kompatibilitet uden at investere i fysiske aktiver. Innovationer inden for softwaredefineret infrastruktur og AI-ledet automatisering gør servicemodeller mere effektive og responsive. Virksomheder prioriterer modstandsdygtighed, oppetid og lethed i orkestrering, hvilket gør DCaaS til en strategisk ressource. For investorer tilføjer tilbagevendende indtægtsstrømme og voksende virksomheders afhængighed af hostede tjenester finansiel attraktivitet.

Nordamerika forbliver den dominerende region på grund af moden hyperscaler-aktivitet og digital transformation i virksomheder. Europa følger med stærk efterspørgsel efter reguleringsmæssig overholdelse og udvidelse af suveræn cloud. Asien-Stillehavsområdet vokser hurtigt, med Kina, Indien og Sydøstasien, der oplever øget efterspørgsel fra startups og SMV’er. Disse markeder drager fordel af voksende mobilbrug, datalokalisering politikker og stigende cloud-first strategier i regionale økonomier.

Markedsdynamik:

Markedsdrivere

Modernisering af cloud-infrastruktur og IT-fleksibilitet driver virksomheders adoption

Det globale Data Center-as-a-Service-marked vinder fremdrift på grund af virksomheder, der erstatter ældre datacentre med skalerbar cloud-infrastruktur. Virksomheder kræver nu on-demand tjenester, der understøtter arbejdsbyrdeagilitet og realtidsressource skalering. Skiftet mod hybride og multi-cloud miljøer gør det muligt for IT-afdelinger at optimere ydeevne på tværs af geografier. DCaaS-løsninger giver virksomheder mulighed for at reducere kapitaludgifter, mens de forbedrer operationel effektivitet. Innovationer inden for softwaredefineret infrastruktur understøtter problemfri arbejdsbyrde orkestrering. Virksomheder drager fordel af hurtigere implementeringstidslinjer, minimale indledende investeringer og outsourcet vedligeholdelse. Det gør det muligt for CIO’er at skifte fokus fra hardware til service-niveau ydeevne. For investorer præsenterer det en stabil tilbagevendende indtægtsmodel, der er tilpasset digitale transformationsbudgetter.

- For eksempel migrerede Netflix sin kerneinfrastruktur til AWS, hvilket skalerede til at håndtere over 280 millioner globale abonnenter med auto-skaleringsgrupper, der justerer computerressourcer på få sekunder under spidsbelastninger.

Edge Computing Acceleration Øger Strategisk Værdi for DCaaS-udbydere

Den stigende efterspørgsel efter applikationer, der er følsomme over for latenstid, har accelereret investeringer i edge computing, som komplementerer centraliserede DCaaS-modeller. Virksomheder, der adopterer IoT, autonome systemer og AR/VR-applikationer, kræver, at data behandles tættere på brugeren. Data Center-as-a-Service-leverandører integrerer edge-noder inden for hybride cloud-strategier for at forbedre responsivitet og minimere båndbreddeforbrug. Denne distribuerede arkitektur styrker markedsloyalitet blandt kunder, der søger geografisk redundans og overholdelse af datasuverænitet. Det Globale Data Center-as-a-Service-marked opnår strategisk værdi ved at tilbyde modulære, skalerbare fodaftryk på tværs af metro- og Tier II-regioner. Udbydere, der kan imødekomme regionale krav uden at replikere fuldskala infrastruktur, har en konkurrencemæssig fordel.

Digitalisering af Virksomheder og Efterspørgsel efter Drift Uden Nedetid Udvider DCaaS-nytte

Digitaliseringsstrategier i bank-, detail- og fremstillingssektorer kræver altid-tilgængelig infrastruktur med realtids-failover. Data Center-as-a-Service-platforme tilbyder høj tilgængelighed, SLA-understøttet oppetid og automatiserede failover-mekanismer uden den kapitalmæssige kompleksitet ved at bygge fysiske lokationer. Virksomheder, der adopterer SaaS, AI-arbejdsbelastninger og ERP-systemer, stoler på DCaaS for garanteret computerkontinuitet. Det muliggør også forretningskontinuitetsplanlægning ved at decentralisere infrastrukturrisici. Dataintensive brancher prioriterer nu oppetid frem for ejerskab, hvilket øger servicekontraktvolumener. Det Globale Data Center-as-a-Service-marked understøtter missionkritiske operationer i miljøer, hvor minutter af nedetid oversættes til indtægtstab. Denne operationelle sikkerhed stemmer overens med langsigtede digitale vækstplaner.

Bæredygtighedspres og ESG-politikker Forstærker DCaaS-investeringens Logik

Virksomhedsforpligtelser til ESG-mål presser IT-ledere til at aflade strømintensiv infrastruktur. Colocation og administrerede cloud-tjenester tilbyder højere energieffektivitet og kulstofgennemsigtighed end selv-ejede datacentre. Moderne DCaaS-udbydere adopterer grønne bygningscertificeringer, integration af vedvarende energi og AI-ledede kølesystemer. Disse kapaciteter tillader virksomheder at opfylde rapporteringsstandarder, mens de drager fordel af tekniske opgraderinger. Det Globale Data Center-as-a-Service-marked kapitaliserer på dette ved at positionere sig som et renere alternativ til ældre infrastruktur. Investorer, der følger bæredygtige teknologiske porteføljer, allokerer i stigende grad kapital til grønne datainfrastrukturer. Denne momentum sikrer langsigtet markedsrelevans og institutionel finansieringsstøtte.

- For eksempel opnåede Googles datacentre en gennemsnitlig årlig PUE på 1,09 i 2024. Dette afspejler AI-optimeret køling og 100% vedvarende energimatchning til strømforbrug.

Markedstendenser

Forbrug af Tjenestemodeller Skifter fra Fast CapEx til Skalerbare Opex-kontrakter

Organisationer foretrækker nu fleksible, forbrugsbaserede modeller frem for stive kapitaludgifter til datacenterinfrastruktur. Denne ændring afspejler de udviklende indkøbsprioriteter i IT-drift. DCaaS-løsninger giver virksomheder mulighed for at skalere op eller ned i realtid uden at binde kapital i afskrivende aktiver. Abonnementsbaseret prissætning tilbyder budgetforudsigelighed og er i tråd med software-drevne operationer. Det globale marked for Data Center-as-a-Service tilpasser sig denne trend ved at samle beregning, lagring og support i modulære, SLA-bundne pakker. Virksomheder foretrækker denne struktur til effektivt at håndtere sæsonbetonede arbejdsbelastninger og kortsigtede projekter. Det forenkler også leverandørstyring ved at konsolidere infrastruktur- og servicelag i én udbyder.

AI-integration i DCaaS forbedrer infrastrukturens effektivitet og forudsigelig vedligeholdelse

Førende udbydere integrerer AI og maskinlæring i infrastrukturmonitorering og ressourceallokering. Disse værktøjer forbedrer termisk effektivitet, forudser systemfejl og reducerer uplanlagt nedetid. Realtidsanalyse optimerer serverydelse og belastningsbalancering. Forudsigelig vedligeholdelse reducerer driftsomkostninger ved at forhindre hardwarefejl. Det globale marked for Data Center-as-a-Service adopterer AI for at forbedre kundetilfredsheden gennem proaktiv support. Intelligent automatisering forbedrer SLA-ydelse og giver mindre ledelsesteams mulighed for at kontrollere komplekse arbejdsbelastninger. Denne kapabilitet adskiller højtydende leverandører fra standard serviceudbydere. Det øger også profitmarginer i konkurrenceprægede serviceprismiljøer.

Tier II og nye markeder bliver fokusområder for strategisk ekspansion

Efterspørgslen efter cloud-tjenester med lav latenstid har fået udbydere til at udvide deres tilstedeværelse ud over større metropolområder. Virksomheder i udviklingsøkonomier kræver i stigende grad lokale hostingmuligheder for at opfylde krav til overholdelse og ydeevne. Det globale marked for Data Center-as-a-Service ser nu regionale udbygninger i Sydasien, Østeuropa og dele af Afrika. Strategiske udrulninger fokuserer på underpenetrerede områder, hvor infrastrukturinvesteringer forbliver lave. Lokaliserede noder muliggør hurtigere applikationslevering, forbedret katastrofegendannelse og overholdelse af regler. Det giver udbydere mulighed for at opnå first-mover fordele og langsigtede kontrakter i uudnyttede geografier. Denne trend er i tråd med globale skift i internettrafikstrømme og distribueret computing.

Integrerede sikkerhedstjenester bliver kernekomponenter i DCaaS-tilbud

Virksomheder forventer nu indbygget databeskyttelse, firewall-administration og compliance-revision i DCaaS-kontrakter. Cybertrusler og udviklende reguleringer kræver, at datacentre tilbyder mere end infrastruktur. Udbydere integrerer sikre adgangskontroller, trusselsmonitorering og compliance-værktøjer i deres platforme. Dette ændrer opfattelsen af DCaaS fra nytteinfrastruktur til en sikker digital grundlag. Det globale marked for Data Center-as-a-Service vinder momentum ved at tilbyde bundtet beskyttelse, der skalerer med brugen. Virksomheder stoler på udbydere, der tilbyder fuld ansvarlighed for oppetid og sikkerhed. Denne udvikling understøtter markedsdifferentiering og højere værditjenestelag.

Markedsudfordringer

Integration af ældre infrastruktur og datamigrering udgør overgangsbarrierer for virksomheder

Virksomheder med indgroede on-premises systemer kæmper ofte med at migrere arbejdsbelastninger problemfrit til DCaaS-miljøer. Komplekse applikationsstakke, licensbegrænsninger og regler for datalagring skaber friktion under overgangen. Mange organisationer mangler interne kapaciteter til at håndtere hybrid integration i stor skala. DCaaS-udbydere skal udvikle værktøjer, der sikrer applikationsportabilitet og minimal nedetid under migration. Det globale Data Center-as-a-Service-marked skal også overvinde interessenternes modstand mod at opgive fysisk kontrol over datamiljøer. Det bremser adoptionen i sektorer, hvor overholdelse og ældre systemer dominerer. Løsninger, der tilbyder faseopdelt overgang og arbejdsbelastningskortlægning, ser bedre optagelse i disse tilfælde.

Høj konkurrence og lav differentiering presser serviceudbydere på pris og rentabilitet

DCaaS-landskabet inkluderer hyperscalers, regionale udbydere og telco-støttede platforme, der tilbyder lignende tjenester. Virksomheder sammenligner ofte leverandører på omkostninger frem for ydeevne ud over SLA’er. Denne kommoditisering presser udbydere til at sænke marginer og inkludere flere værdiskabende funktioner uden proportional prisfastsættelsesevne. Det bliver svært at opretholde rentabilitet, mens man opfylder oppetidsgarantier, sikkerhedsdækning og kundesupportbehov. Differentiering baseret på bæredygtighed, sikkerhed og edge-kapaciteter kan hjælpe med at ompositionere tilbud. Dog kan leverandører, der mangler skala eller innovationspipeline, stå over for konsolideringspres på det globale Data Center-as-a-Service-marked.

Markedsmuligheder

Stigning i AI og HPC-arbejdsbelastninger vil øge efterspørgslen efter specialiseret DCaaS-infrastruktur

Virksomheder, der implementerer kunstig intelligens, maskinlæring og højtydende computing, kræver infrastruktur optimeret til GPU-klynger og parallel behandling. Traditionelle cloud-miljøer har svært ved at imødekomme latenstid og båndbreddebehov. Det globale Data Center-as-a-Service-marked har en mulighed for at udfylde dette hul ved at tilbyde specialbyggede, høj-densitetsmiljøer med avanceret køling og konnektivitet. Udbydere, der investerer tidligt i disse kapaciteter, kan målrette hurtigt voksende segmenter inden for life sciences, bilindustrien og finans.

Regeringsdigitalisering og offentlige cloud-mandater skaber nye indkøbskanaler

Flere regeringer kræver cloud-adoption til borgerlige tjenester og administrative systemer. Disse politikker skaber konsistente efterspørgselskanaler for administrerede datacenterløsninger med overholdelsescertificeringer. DCaaS-leverandører, der tilbyder suveræne cloud-modeller, kan sikre flerårige regeringskontrakter. Det åbner stabile indtægtsstrømme og øger udbyderens troværdighed på det globale Data Center-as-a-Service-marked. Udbydere skal tilpasse tilbud til nationale regler og offentlige sektors digitale rammer for at konkurrere effektivt.

Markedssegmentering

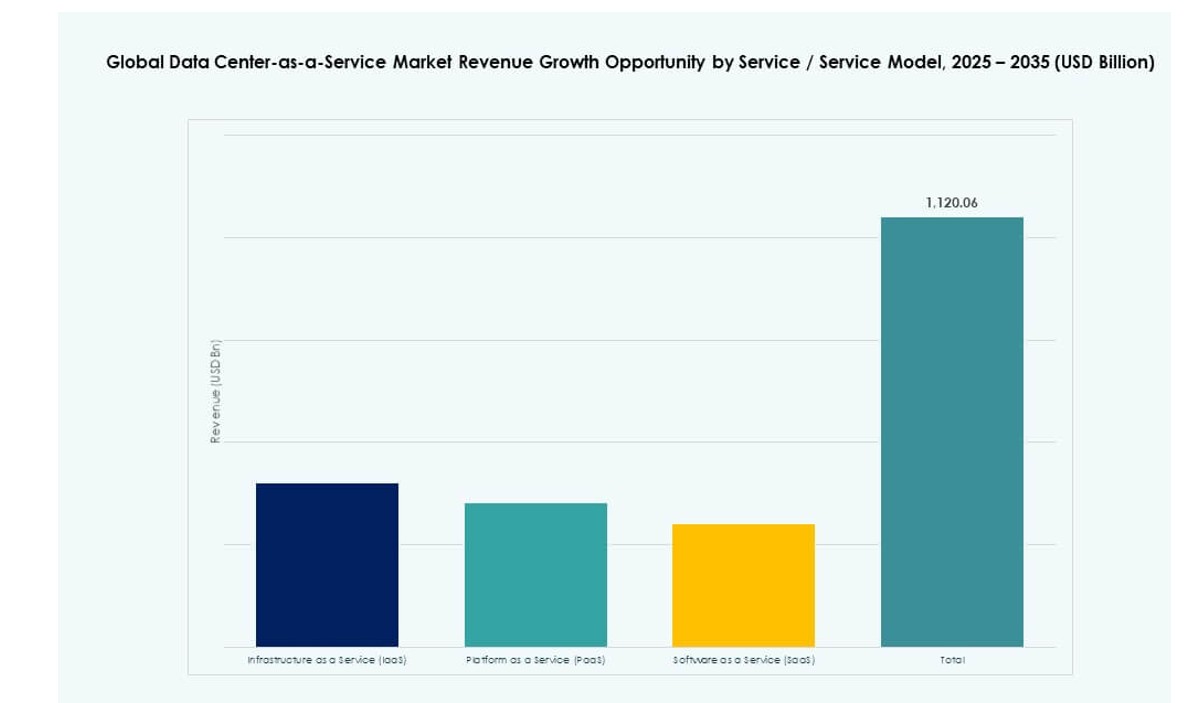

Efter tjeneste / servicemodel

Infrastructure as a Service (IaaS) dominerer det globale Data Center-as-a-Service-marked, drevet af dets evne til at levere skalerbar beregning, lager og netværk efter behov. Virksomheder foretrækker IaaS for dets fleksibilitet, omkostningskontrol og nem integration med eksisterende IT-systemer. PaaS og SaaS vokser støt, især inden for udvikling og kontorproduktivitet, men IaaS forbliver rygraden for outsourcing af infrastruktur. Hurtig cloud-migrering og digital transformation på tværs af vertikaler fortsætter med at øge IaaS-indtægterne.

Efter IaaS-undersegmenter

Blandt IaaS-undersegmenter fører lager på grund af eksplosionen af virksomhedsdata fra cloud-apps, video, AI og IoT-systemer. Pålidelig og skalerbar lager er afgørende for cloud-operationer, hvilket gør det til en topprioritet ved kontraktfornyelser. Netværks- og sikkerhedstjenester følger tæt, drevet af behovet for sikker, højhastigheds datatransmission og overholdelse. Serverforsyning fortsætter med at støtte arbejdsbyrdeagilitet og testmiljøer, men datalagring forbliver det mest vedholdende element i servicemikset.

Efter virksomhedsstørrelse

Store virksomheder står for den største indtægtsandel på det globale Data Center-as-a-Service-marked, drevet af højvolumen IT-arbejdsbyrder og efterspørgsel efter global oppetid. Disse firmaer søger ofte hybride implementeringer, der udnytter både privat og offentlig infrastruktur. SMV’er er et hurtigt voksende segment på grund af deres behov for fleksibel, overkommelig cloud-baseret infrastruktur. Mange SMV’er adopterer DCaaS for at eliminere forudgående omkostninger, få adgang til administrerede tjenester og forblive konkurrencedygtige mod større aktører. Leverandørbundlingsstrategier hjælper med at forbedre SMV-adoption.

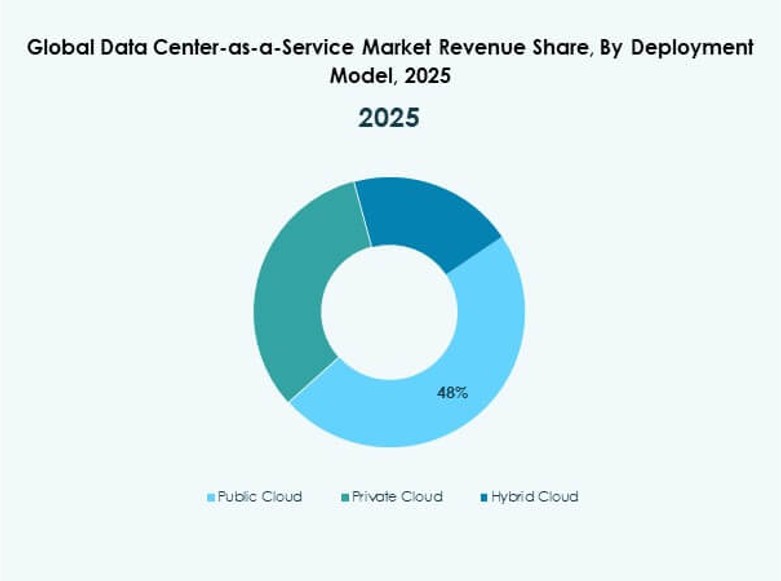

Efter implementeringsmodel

Hybrid cloud fører implementeringspræferencer, der kombinerer kontrollen af private skyer med fleksibiliteten af offentlige skyer. Denne model understøtter katastrofegendannelse, regulatorisk overholdelse og skalerbarhed på tværs af regioner. Offentlig cloud forbliver stærk i digitalt indfødte startups og teknologiplatforme, mens privat cloud stadig finder efterspørgsel inden for sundhedsvæsen, finans og følsomme dataomgivelser. Det globale Data Center-as-a-Service-marked udvikler sig mod hybride modeller, der tilbyder det bedste fra begge verdener for missionkritiske applikationer.

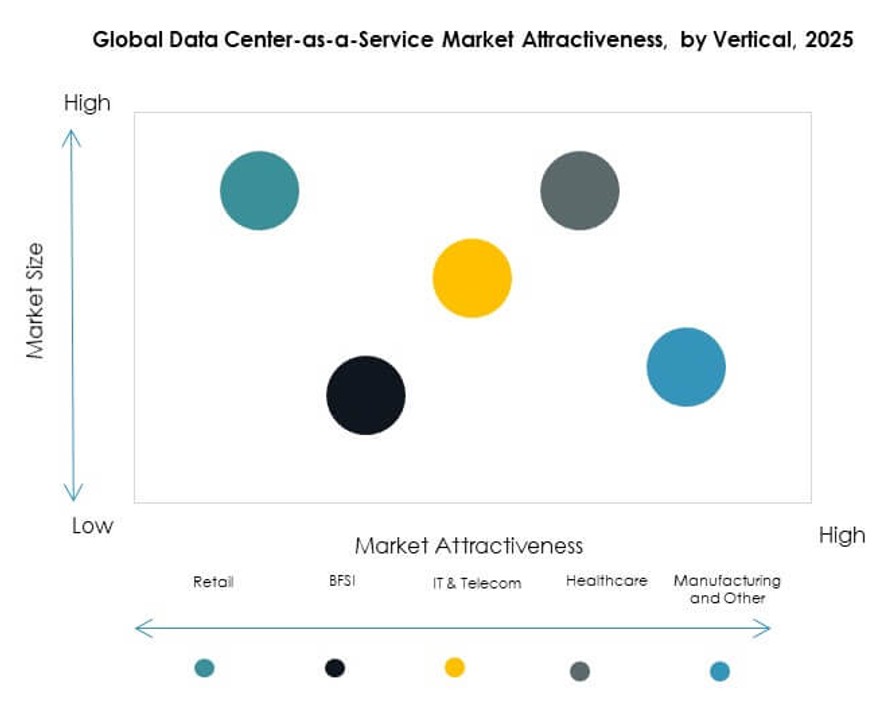

Efter vertikal (slutanvendelsesindustri)

IT & Telekommunikation har den dominerende andel på grund af den vedvarende efterspørgsel efter lav-latens infrastruktur og API-integrerede tjenester. BFSI følger med sit stærke behov for datasikkerhed, overholdelse og 24/7 drift. Sundheds- og detailsektorerne adopterer DCaaS til henholdsvis EMR-hosting og omnichannel-operationer. Fremstillingsindustrien viser stabil efterspørgsel knyttet til IoT og edge-applikationer. Det globale Data Center-as-a-Service-marked ser også fremgang inden for uddannelse, regering og logistik inden for ‘andre’-segmentet.

Regionale indsigter

Nordamerika fører på grund af cloud-modenhed, hyperscale-investeringer og strategisk leverandørtilstedeværelse

Nordamerika har den største andel af det globale Data Center-as-a-Service-marked med cirka 38%. USA forbliver ankeret på grund af udbredt virksomhedsskyadoption og hyperscaler-aktivitet. Det drager fordel af avanceret IT-infrastruktur, aggressive digitale transformationspolitikker og stærk konkurrence blandt cloud-leverandører. Canada og Mexico bidrager til regional styrke med grænseoverskridende virksomhedskontrakter og voksende startup-økosystemer. Regionen tilbyder ideelle betingelser for hybrid- og multi-cloud-implementeringer.

- For eksempel understøtter AWS US East (N. Virginia) 6 tilgængelighedszoner (us-east-1a til us-east-1f) med 99,999999999% (11 9’ere) holdbarhed for Amazon S3 objektlagring på tværs af multi-petabyte arbejdsbelastninger.

Europa viser stærk vækst understøttet af regulatorisk overholdelse og suveræne skyinitiativer

Europa fanger omkring 27% af markedet, drevet af GDPR-tilpasset infrastruktur og stigende digitale investeringer på tværs af EU. Lande som Tyskland, Frankrig og Storbritannien fører efterspørgslen, især inden for sundhedsvæsen, finans og offentlige tjenester. Lokal overholdelse og datasuverænitet fortsætter med at påvirke DCaaS-design. Vesteuropa dominerer regionens indtægtsandel, men Østeuropa er ved at dukke op med grænseoverskridende tjenester og virksomheders IT-opgraderinger. Regionen fremmer bæredygtige datacentre, der tiltrækker ESG-bevidste købere.

Asien-Stillehavsområdet fremstår som en højvækstregion understøttet af digitalisering, SMV’er og startup-økosystemer

Asien-Stillehavsområdet står for cirka 23% af markedet og er det hurtigst voksende regionale segment. Kina, Indien og Sydøstasien investerer kraftigt i cloud-infrastruktur for at understøtte mobile-første økonomier og hurtig digital inklusion. SMV’er og startups driver storskala adoption af administreret infrastruktur i byer uden for hovedstadshub. Japan og Sydkorea tilføjer efterspørgsel i virksomhedsklassen fra teknologi- og bilsektorerne. Regionen foretrækker fleksible, modulære DCaaS-tilbud med lokaliseret support.

- For eksempel har Alibaba Cloud’s Indonesien (Jakarta) region (ap-southeast-5) 3 tilgængelighedszoner: ap-southeast-5a, ap-southeast-5b og ap-southeast-5c. SMV’er og startups driver storskala adoption af administreret infrastruktur i byer uden for hovedstadens knudepunkter.

Konkurrenceindsigter:

- IBM Corporation

- Microsoft

- Amazon Web Services (AWS)

- Hewlett Packard Virksomhed (HPE)

- Dell Technologies

- Alibaba Cloud

- Oracle Cloud

- Tencent Cloud

- Equinix

- Digital Realty

Det konkurrenceprægede landskab i det globale Data Center-as-a-Service-marked formes af en blanding af hyperscale cloud-udbydere, regionale aktører og specialiserede colocation-leverandører. IBM, Microsoft og AWS dominerer virksomheders cloud-transformation projekter med end-to-end servicemodeller. Alibaba, Tencent og Oracle fokuserer på platformskalerbarhed og regional overholdelse. Equinix og Digital Realty leverer infrastruktur og interkonnektivitetstjenester til hybride implementeringer. Det forbliver meget konkurrencepræget på grund af prispres, hurtig innovation og stigende efterspørgsel efter integrerede tjenester. Virksomheder investerer i AI-optimering, grøn infrastruktur og edge-kapaciteter for at differentiere sig. Strategiske partnerskaber, fusioner og ekspansion til Tier II byer definerer vækstbevægelser på tværs af udbydere. Storskala aktører sigter mod at binde kunder med pakkeløsninger, mens mindre firmaer fokuserer på tilpasning og servicekvalitet.

Seneste udviklinger

- I januar 2026 annoncerede Digital Realty opkøbet af CSF Group, en malaysisk datacenter-ejer, inklusive TelcoHub 1 faciliteter og tilstødende jord til op til 14 MW udvidelse. Aftalen integreres i PlatformDIGITAL og styrker tilstedeværelsen i Sydøstasien med ServiceFabric til interkonnektion og orkestrering.

- I september 2025 lancerede Equinix sit første AI-klare International Business Exchange (IBX) datacenter, CN1, i Chennai, Indien, med en investering på 69 millioner dollars. Denne facilitet understøtter høj-densitets AI-arbejdsbelastninger gennem væskekøling og giver lav-latens adgang til cloud-økosystemer som AWS, Google Cloud, Microsoft Azure og Oracle Cloud.

- I juli 2025 annoncerede Alibaba Cloud nye partnerskaber og over 60 millioner dollars i investeringer, herunder med PingCAP for TiDB-database på sin markedsplads og Atos for videresalg af cloud-infrastruktur.