Sammanfattning:

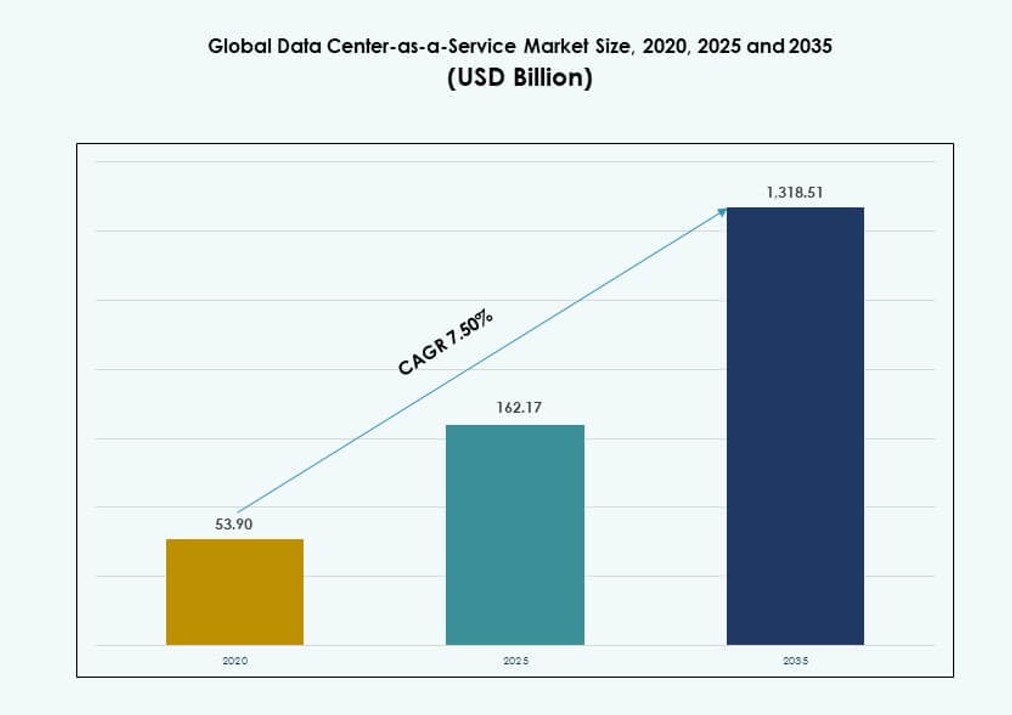

Den globala marknaden för Data Center-as-a-Service värderades till 53,9 miljarder USD år 2020 till 162,17 miljarder USD år 2025 och förväntas nå 1 318,51 miljarder USD år 2035, med en årlig tillväxttakt (CAGR) på 7,50% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för Data Center-as-a-Service 2025 |

162,17 miljarder USD |

| Marknad för Data Center-as-a-Service, CAGR |

7,50% |

| Marknadsstorlek för Data Center-as-a-Service 2035 |

1 318,51 miljarder USD |

Molnanvändning och efterfrågan på skalbar, flexibel infrastruktur driver starkt momentum på denna marknad. Företag söker snabb implementering, kostnadseffektivitet och hybridmolnkompatibilitet utan att investera i fysiska tillgångar. Innovationer inom programvarudefinierad infrastruktur och AI-ledd automatisering gör tjänstemodeller mer effektiva och responsiva. Företag prioriterar motståndskraft, drifttid och enkel orkestrering, vilket gör DCaaS till en strategisk tillgång. För investerare tillför återkommande intäktsströmmar och växande företagsberoende av värdtjänster finansiell attraktivitet.

Nordamerika förblir den dominerande regionen på grund av mogen hyperscaler-aktivitet och företags digitala transformation. Europa följer med stark efterfrågan på regulatorisk efterlevnad och expansion av suveräna moln. Asien-Stillahavsområdet växer snabbt, med Kina, Indien och Sydostasien som ser ökad efterfrågan från startups och små och medelstora företag. Dessa marknader gynnas av ökad mobilanvändning, datalokalisering och växande moln-först-strategier i regionala ekonomier.

Marknadsdynamik:

Marknadsdrivkrafter

Modernisering av molninfrastruktur och IT-flexibilitet driver företagsadoption

Den globala marknaden för Data Center-as-a-Service får fart eftersom företag ersätter äldre datacenter med skalbar molninfrastruktur. Företag kräver nu tjänster på begäran som stöder arbetsbelastningsagilitet och realtidsresursskalning. Skiftet mot hybrid- och multicloud-miljöer gör det möjligt för IT-avdelningar att optimera prestanda över geografier. DCaaS-lösningar gör det möjligt för företag att minska kapitalutgifter samtidigt som de förbättrar operationell effektivitet. Innovationer inom programvarudefinierad infrastruktur stöder sömlös arbetsbelastningsorkestrering. Företag drar nytta av snabbare implementeringstider, minimala initiala investeringar och outsourcat underhåll. Det gör det möjligt för CIO:er att flytta fokus från hårdvara till tjänstenivåprestanda. För investerare presenterar det en stabil återkommande intäktsmodell i linje med digitala transformationsbudgetar.

- Till exempel migrerade Netflix sin kärninfrastruktur till AWS, vilket skalade för att hantera över 280 miljoner globala abonnenter med autoskalningsgrupper som justerar datorkapacitet på några sekunder under hög belastning.

Acceleration av Edge Computing Ökar Strategiskt Värde för DCaaS-leverantörer

Ökad efterfrågan på applikationer känsliga för latens har påskyndat investeringar i edge computing, vilket kompletterar centraliserade DCaaS-modeller. Företag som antar IoT, autonoma system och AR/VR-applikationer kräver att data bearbetas närmare användaren. Data Center-as-a-Service-leverantörer integrerar edge-noder inom hybrida molnstrategier för att förbättra responsivitet och minimera bandbreddsanvändning. Denna distribuerade arkitektur stärker marknadslojalitet bland kunder som söker geografisk redundans och efterlevnad av datasuveränitetslagar. Den globala marknaden för Data Center-as-a-Service får strategiskt värde genom att erbjuda modulära, skalbara fotavtryck över metro- och Tier II-regioner. Leverantörer som kan möta regionala krav utan att replikera fullskalig infrastruktur har en konkurrensfördel.

Företagsdigitalisering och Efterfrågan på Drift Utan Avbrott Utökar DCaaS-nytta

Digitaliseringsstrategier inom bank-, detaljhandel- och tillverkningssektorer kräver alltid tillgänglig infrastruktur med realtids-failover. Data Center-as-a-Service-plattformar erbjuder hög tillgänglighet, SLA-stödd drifttid och automatiserade failover-mekanismer utan den kapitalmässiga komplexiteten av att bygga fysiska platser. Företag som antar SaaS, AI-arbetsbelastningar och ERP-system förlitar sig på DCaaS för garanterad datorkontinuitet. Det möjliggör också affärskontinuitetsplanering genom att decentralisera infrastrukturrisker. Dataintensiva vertikaler prioriterar nu drifttid över ägande, vilket ökar volymerna av servicekontrakt. Den globala marknaden för Data Center-as-a-Service stöder verksamhetskritiska operationer i miljöer där minuter av driftstopp översätts till intäktsförluster. Denna operativa säkerhet stämmer överens med långsiktiga digitala tillväxtplaner.

Hållbarhetstryck och ESG-policyer Stärker DCaaS-investeringslogik

Företagsåtaganden till ESG-mål driver IT-ledare att avlasta kraftintensiv infrastruktur. Colocation och hanterade molntjänster erbjuder högre energieffektivitet och koldioxidtransparens än egenägda datacenter. Moderna DCaaS-leverantörer antar gröna byggcertifieringar, integration av förnybar energi och AI-ledda kylsystem. Dessa kapaciteter gör det möjligt för företag att uppfylla rapporteringsstandarder samtidigt som de drar nytta av tekniska uppgraderingar. Den globala marknaden för Data Center-as-a-Service kapitaliserar på detta genom att positionera sig som ett renare alternativ till äldre infrastruktur. Investerare som följer hållbara teknologiska portföljer allokerar i allt högre grad kapital till gröna datainfrastrukturspel. Denna momentum säkerställer långsiktig marknadsrelevans och institutionellt finansieringsstöd.

- Till exempel uppnådde Googles datacenter en genomsnittlig årlig PUE på 1,09 år 2024. Detta återspeglar AI-optimerad kylning och 100% förnybar energi matchning för energiförbrukning.

Marknadstrender

Konsumtionsmodeller för Tjänster Skiftar från Fast CapEx till Skalbara Opex-kontrakt

Organisationer föredrar nu flexibla, betalningsbaserade konsumtionsmodeller framför rigida kapitalutgifter för datacenterinfrastruktur. Denna förändring speglar utvecklande upphandlingsprioriteringar inom IT-verksamhet. DCaaS-lösningar gör det möjligt för företag att skala upp eller ner i realtid utan att binda kapital i avskrivna tillgångar. Prenumerationsbaserad prissättning erbjuder budgetförutsägbarhet och anpassar sig till mjukvarudrivna verksamheter. Den globala marknaden för Data Center-as-a-Service anpassar sig till denna trend genom att paketera beräkning, lagring och support i modulära, SLA-bundna paket. Företag föredrar denna struktur för att effektivt hantera säsongsbetonade arbetsbelastningar och kortsiktiga projekt. Det förenklar också leverantörshanteringen genom att konsolidera infrastruktur och tjänstelager till en leverantör.

AI-integration i DCaaS förbättrar infrastruktureffektivitet och prediktivt underhåll

Ledande leverantörer integrerar AI och maskininlärning i infrastrukturövervakning och resursallokering. Dessa verktyg förbättrar termisk effektivitet, förutser systemfel och minskar oplanerade driftstopp. Realtidsanalys optimerar serverprestanda och lastbalansering. Prediktivt underhåll minskar driftskostnader genom att förhindra hårdvarufel. Den globala marknaden för Data Center-as-a-Service antar AI för att förbättra kundnöjdheten genom proaktiv support. Intelligent automation förbättrar SLA-prestanda och tillåter mindre förvaltningsteam att kontrollera komplexa arbetsbelastningar. Denna kapacitet skiljer högpresterande leverantörer från standardtjänsteleverantörer. Det ökar också vinstmarginalerna i konkurrensutsatta tjänsteprissättningsmiljöer.

Tier II och framväxande marknader blir fokus för strategisk expansion

Efterfrågan på molntjänster med låg latens har fått leverantörer att expandera utanför större storstadsområden. Företag i utvecklingsekonomier kräver i allt högre grad lokala hostingalternativ för efterlevnad och prestandabehov. Den globala marknaden för Data Center-as-a-Service ser nu regionala utbyggnader i Sydasien, Östeuropa och delar av Afrika. Strategiska utplaceringar fokuserar på underpenetrerade områden där infrastrukturinvesteringar fortfarande är låga. Lokaliserade noder möjliggör snabbare applikationsleverans, förbättrad katastrofåterhämtning och regulatorisk anpassning. Det gör det möjligt för leverantörer att få fördelar som först på plats och långsiktiga kontrakt i outforskade geografier. Denna trend överensstämmer med globala förändringar i internettrafikflöden och distribuerad databehandling.

Integrerade säkerhetstjänster blir kärnkomponenter i DCaaS-erbjudanden

Företag förväntar sig nu inbyggt dataskydd, brandväggshantering och efterlevnadsrevision i DCaaS-kontrakt. Cybersäkerhetshot och förändrade regleringar kräver att datacenter erbjuder mer än infrastruktur. Leverantörer integrerar säkra åtkomstkontroller, hotövervakning och efterlevnadsverktyg i sina plattformar. Detta förändrar uppfattningen av DCaaS från nyttig infrastruktur till en säker digital grund. Den globala marknaden för Data Center-as-a-Service får momentum genom att erbjuda paketerat skydd som skalar med användning. Företag litar på leverantörer som erbjuder helhetsansvar för drifttid och säkerhet. Denna utveckling stödjer marknadsdifferentiering och tjänstenivåer med högre värde.

Marknadsutmaningar

Integration av äldre infrastruktur och datamigrering utgör övergångshinder för företag

Företag med djupt rotade lokala system har ofta svårt att sömlöst migrera arbetsbelastningar till DCaaS-miljöer. Komplexa applikationsstackar, licensbegränsningar och regler för dataresidens skapar friktion under övergången. Många organisationer saknar interna förmågor att hantera hybridintegration i stor skala. DCaaS-leverantörer måste bygga verktyg som säkerställer applikationsportabilitet och minimal driftstopp under migrationen. Den globala marknaden för Data Center-as-a-Service måste också övervinna motstånd från intressenter mot att ge upp fysisk kontroll över datamiljöer. Det bromsar antagandet i sektorer där efterlevnad och äldre system dominerar. Lösningar som erbjuder stegvis övergång och arbetsbelastningskartläggning ser bättre upptag i dessa fall.

Hög konkurrens och låg differentiering pressar tjänsteleverantörer på prissättning och lönsamhet

DCaaS-landskapet inkluderar hyperskalare, regionala leverantörer och telco-stödda plattformar som erbjuder liknande tjänster. Företag jämför ofta leverantörer baserat på kostnad snarare än prestanda utöver SLA:er. Denna kommodifiering pressar leverantörer att sänka marginaler och paketera fler mervärdesfunktioner utan proportionell prissättningskraft. Det blir svårt att upprätthålla lönsamhet samtidigt som man uppfyller driftstidsgarantier, säkerhetstäckning och kundsupportbehov. Att differentiera baserat på hållbarhet, säkerhet och edge-kapaciteter kan hjälpa till att ompositionera erbjudanden. Dock kan leverantörer som saknar skala eller innovationskanaler möta konsolideringstryck på den globala marknaden för Data Center-as-a-Service.

Marknadsmöjligheter

Ökning av AI och HPC-arbetsbelastningar kommer att driva efterfrågan på specialiserad DCaaS-infrastruktur

Företag som implementerar artificiell intelligens, maskininlärning och högpresterande databehandling kräver infrastruktur optimerad för GPU-kluster och parallell bearbetning. Traditionella molnmiljöer har svårt att möta latens- och bandbreddsbehov. Den globala marknaden för Data Center-as-a-Service har en möjlighet att fylla denna lucka genom att erbjuda specialbyggda, högdensitetsmiljöer med avancerad kylning och anslutning. Leverantörer som investerar tidigt i dessa kapaciteter kan rikta in sig på snabbväxande segment inom life sciences, fordonsindustrin och finans.

Regeringens digitalisering och offentliga molnmandat skapar nya upphandlingskanaler

Flera regeringar kräver molnanvändning för medborgartjänster och administrativa system. Dessa policyer skapar konsekventa efterfrågekanaler för hanterade datacenterlösningar med efterlevnadscertifieringar. DCaaS-leverantörer som erbjuder suveräna molnmodeller kan säkra fleråriga statliga kontrakt. Det öppnar stabila intäktsströmmar och ökar leverantörens trovärdighet på den globala marknaden för Data Center-as-a-Service. Leverantörer måste anpassa erbjudanden till nationella regler och digitala ramverk för offentlig sektor för att konkurrera effektivt.

Marknadssegmentering

Efter tjänst / tjänstemodell

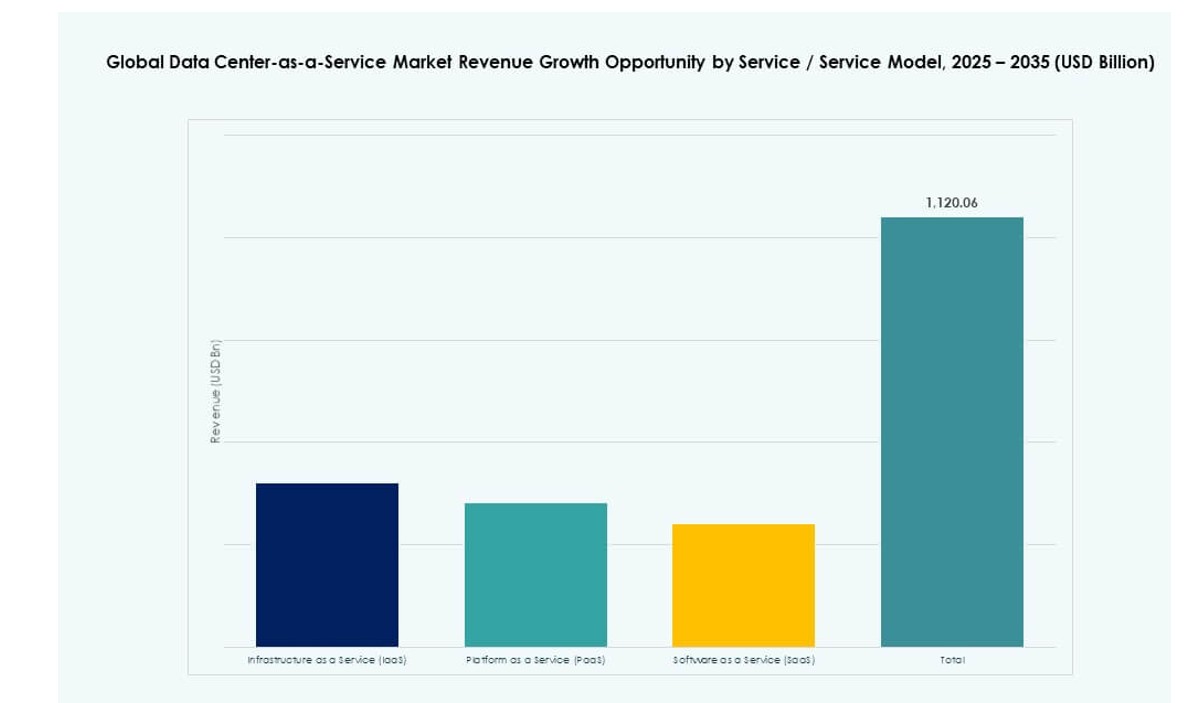

Infrastructure as a Service (IaaS) dominerar den globala marknaden för Data Center-as-a-Service, drivet av dess förmåga att leverera skalbar datorkraft, lagring och nätverk på begäran. Företag föredrar IaaS för dess flexibilitet, kostnadskontroll och enkel integration med befintliga IT-system. PaaS och SaaS växer stadigt, särskilt inom utvecklings- och kontorsproduktivitetsarbetsbelastningar, men IaaS förblir ryggraden för infrastrukturoutsourcing. Snabb molnmigrering och digital transformation över vertikaler fortsätter att driva IaaS-intäkterna uppåt.

Efter IaaS-undersegment

Bland IaaS-undersegmenten leder lagring på grund av explosionen av företagsdata från molnappar, video, AI och IoT-system. Tillförlitlig och skalbar lagring är avgörande för molnoperationer, vilket gör det till en högsta prioritet vid kontraktsförnyelser. Nätverks- och säkerhetstjänster följer tätt, drivet av behovet av säker, hög hastighet för datatransmission och efterlevnad. Serverprovisionering fortsätter att stödja arbetsbelastningsagilitet och testmiljöer, men datalagring förblir det mest beständiga elementet i tjänstemixen.

Efter företagsstorlek

Stora företag står för den största intäktsandelen på den globala marknaden för Data Center-as-a-Service, drivet av högvolym IT-arbetsbelastningar och efterfrågan på global drifttid. Dessa företag söker ofta hybridutbyggnader, som utnyttjar både privat och offentlig infrastruktur. Små och medelstora företag är ett snabbt växande segment på grund av deras behov av flexibel, prisvärd molnbaserad infrastruktur. Många små och medelstora företag antar DCaaS för att eliminera initiala kostnader, få tillgång till hanterade tjänster och förbli konkurrenskraftiga mot större aktörer. Leverantörernas buntstrategier hjälper till att förbättra antagandet av små och medelstora företag.

Efter distributionsmodell

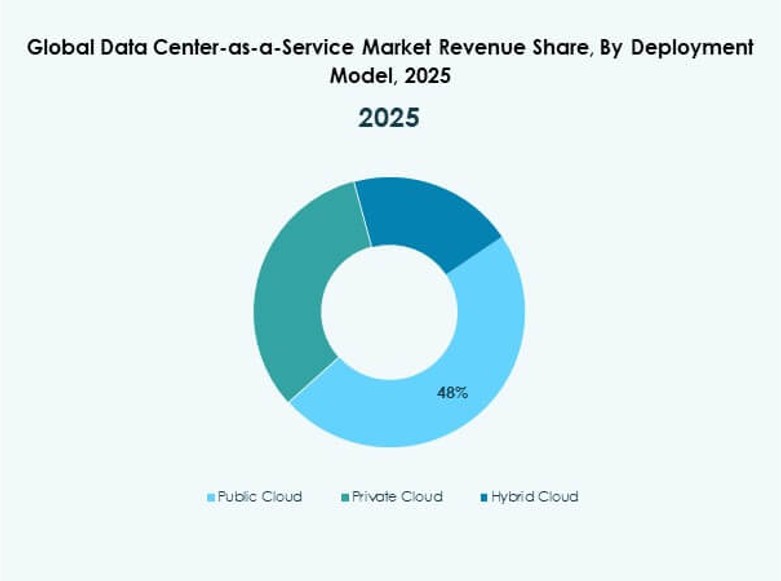

Hybridmoln leder distributionspreferenser, som kombinerar kontrollen av privata moln med flexibiliteten hos offentliga moln. Denna modell stöder katastrofåterställning, regelöverensstämmelse och skalbarhet över flera regioner. Offentliga moln förblir starka i digitala start-ups och tekniska plattformar, medan privata moln fortfarande efterfrågas inom hälso- och sjukvård, finans och känsliga datamiljöer. Den globala marknaden för Data Center-as-a-Service utvecklas mot hybridmodeller som erbjuder bästa möjliga prestanda för affärskritiska applikationer.

Efter vertikal (slutanvändarindustri)

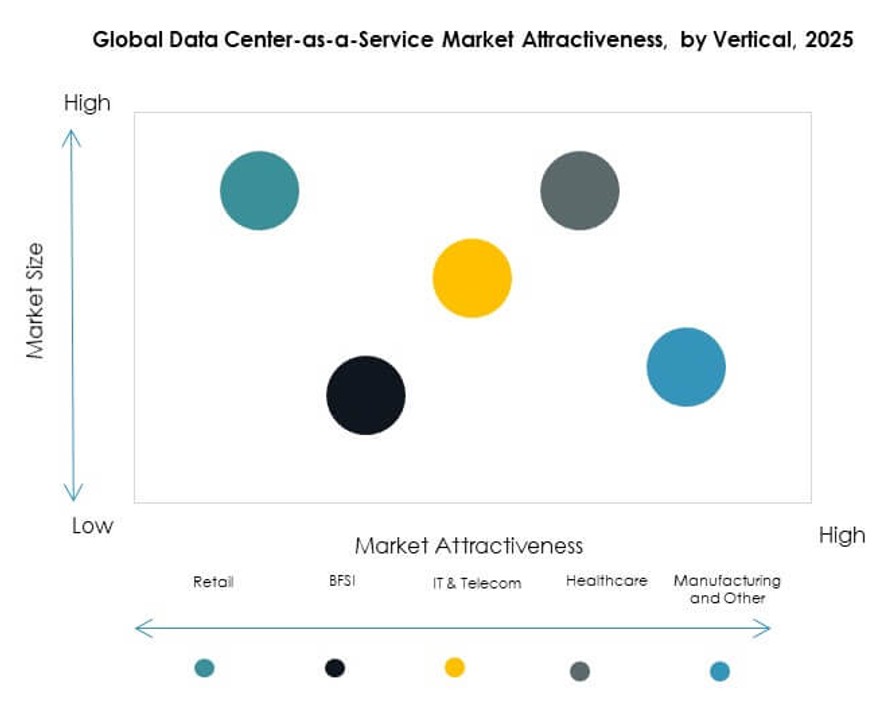

IT & Telekom har den dominerande andelen på grund av kontinuerlig efterfrågan på infrastruktur med låg latens och API-integrerade tjänster. BFSI följer med sitt starka behov av datasäkerhet, efterlevnad och dygnet runt-drift. Hälso- och sjukvårds- och detaljhandelssektorerna antar DCaaS för EMR-värd och omnikanalsoperationer respektive. Tillverkningsindustrin visar stadig efterfrågan kopplad till IoT och edge-applikationer. Den globala marknaden för Data Center-as-a-Service ser också dragkraft inom utbildning, regering och logistik inom segmentet ‘övriga’.

Regionala insikter

Nordamerika leder tack vare molnmognad, hyperskala investeringar och strategisk leverantörsnärvaro

Nordamerika innehar den största andelen av den globala marknaden för Data Center-as-a-Service med cirka 38%. USA förblir ankaret på grund av den utbredda företagsadoptionen av molntjänster och hyperscaler-aktivitet. Det drar nytta av avancerad IT-infrastruktur, aggressiva digitala transformationspolicys och stark konkurrens bland molnleverantörer. Kanada och Mexiko bidrar till regional styrka med gränsöverskridande företagskontrakt och växande startup-ekosystem. Regionen erbjuder idealiska förhållanden för hybrid- och multi-molnimplementeringar.

- Till exempel stöder AWS US East (N. Virginia) 6 tillgänglighetszoner (us-east-1a till us-east-1f) med 99,999999999% (11 9:or) hållbarhet för Amazon S3-objektlagring över multi-petabyte arbetsbelastningar.

Europa visar stark tillväxt stödd av regulatorisk efterlevnad och suveräna molninitiativ

Europa fångar cirka 27% av marknaden, drivet av GDPR-anpassad infrastruktur och ökande digitala investeringar över EU. Länder som Tyskland, Frankrike och Storbritannien leder efterfrågan, särskilt inom hälso- och sjukvård, finans och offentliga tjänster. Lokal efterlevnad och datasuveränitet fortsätter att påverka DCaaS-designen. Västeuropa dominerar regionens intäktsandel, men Östeuropa växer fram med gränsöverskridande tjänster och företags-IT-uppgraderingar. Regionen främjar hållbara datacenter, vilket lockar ESG-medvetna köpare.

Asien-Stillahavsregionen framträder som en högväxtregion stödd av digitalisering, små och medelstora företag och startup-ekosystem

Asien-Stillahavsregionen står för ungefär 23% av marknaden och är det snabbast växande regionala segmentet. Kina, Indien och Sydostasien investerar kraftigt i molninfrastruktur för att stödja mobil-först-ekonomier och snabb digital inkludering. Små och medelstora företag och startups driver storskalig adoption av hanterad infrastruktur i städer bortom huvudstadshubbar. Japan och Sydkorea tillför efterfrågan i företagsklass från teknik- och fordonssektorerna. Regionen föredrar flexibla, modulära DCaaS-erbjudanden med lokaliserat stöd.

- Till exempel har Alibaba Clouds Indonesien (Jakarta) region (ap-southeast-5) 3 tillgänglighetszoner: ap-southeast-5a, ap-southeast-5b och ap-southeast-5c. Små och medelstora företag samt startups driver storskalig adoption av hanterad infrastruktur i städer utanför huvudstadshubbarna.

Konkurrensinsikter:

- IBM Corporation

- Microsoft

- Amazon Web Services (AWS)

- Hewlett Packard Företagsversion (HPE)

- Dell Technologies

- Alibaba Cloud

- Oracle Cloud

- Tencent Cloud

- Equinix

- Digital Realty

Den konkurrensutsatta landskapet för den globala Data Center-as-a-Service-marknaden formas av en blandning av hyperscale-molnleverantörer, regionala aktörer och specialiserade colocation-leverantörer. IBM, Microsoft och AWS dominerar företags molntransformationsprojekt med end-to-end servicemodeller. Alibaba, Tencent och Oracle fokuserar på plattformsskalbarhet och regional efterlevnad. Equinix och Digital Realty tillhandahåller infrastruktur och interkonnektivitetstjänster för hybrida implementeringar. Det förblir mycket konkurrenskraftigt på grund av prispress, snabb innovation och ökad efterfrågan på integrerade tjänster. Företag investerar i AI-optimering, grön infrastruktur och edge-kapaciteter för att differentiera sig. Strategiska partnerskap, fusioner och expansion till Tier II-städer definierar tillväxtåtgärder över leverantörer. Storskaliga aktörer strävar efter att låsa kunder med paketlösningar, medan mindre företag fokuserar på anpassning och servicekvalitet.

Senaste utvecklingen

- I januari 2026 tillkännagav Digital Realty förvärvet av CSF Group, en malaysisk datacenterägare, inklusive TelcoHub 1-anläggningen och angränsande mark för upp till 14 MW expansion. Affären integreras i PlatformDIGITAL, vilket stärker närvaron i Sydostasien med ServiceFabric för interkonnektivitet och orkestrering.

- I september 2025 lanserade Equinix sitt första AI-redo International Business Exchange (IBX) datacenter, CN1, i Chennai, Indien, med en investering på 69 miljoner dollar. Denna anläggning stöder högdensitets AI-arbetsbelastningar genom vätskekylning och ger låglatensåtkomst till molnekosystem som AWS, Google Cloud, Microsoft Azure och Oracle Cloud.

- I juli 2025 tillkännagav Alibaba Cloud nya partnerskap och över 60 miljoner dollar i investeringar inklusive med PingCAP för TiDB-databasen på dess marknadsplats och Atos för återförsäljning av molninfrastruktur.