الملخص التنفيذي:

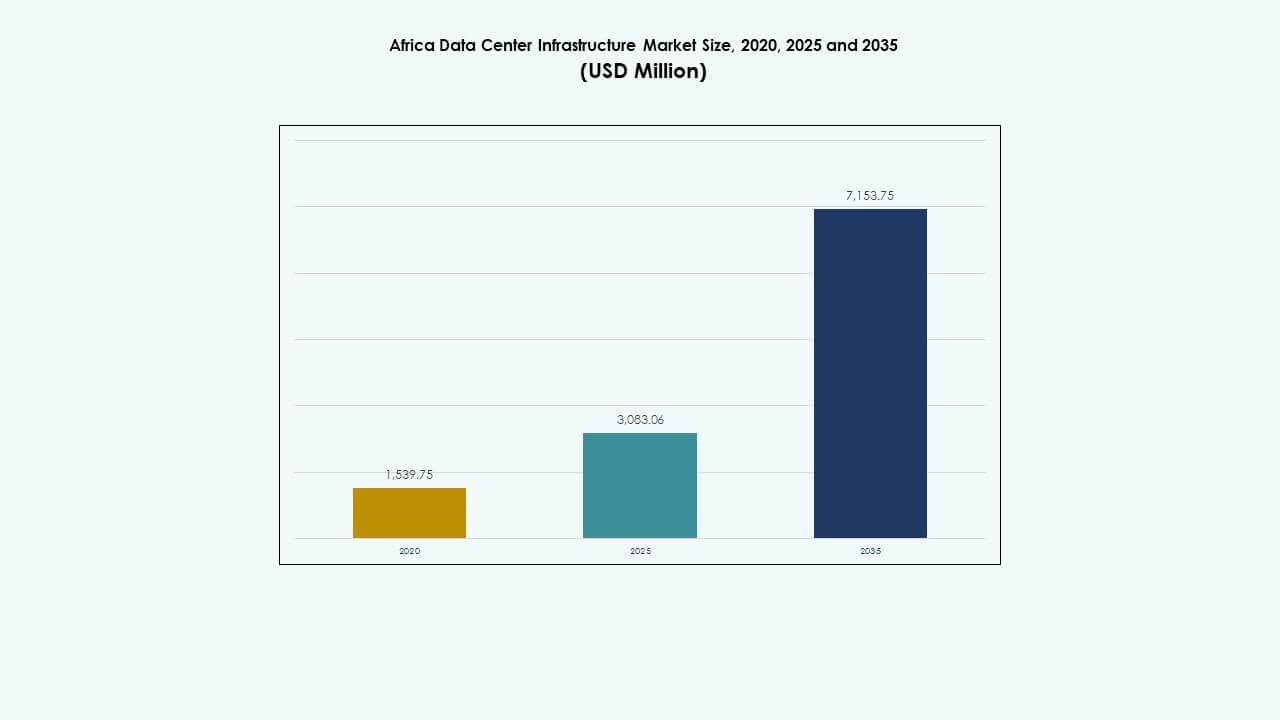

تم تقييم حجم سوق البنية التحتية لمراكز البيانات في أفريقيا بقيمة 1,539.75 مليون دولار أمريكي في عام 2020، ونما ليصل إلى 3,083.06 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 7,153.75 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 8.69% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق البنية التحتية لمراكز البيانات في أفريقيا 2025 |

1,539.75 مليون دولار أمريكي |

| سوق البنية التحتية لمراكز البيانات في أفريقيا، معدل النمو السنوي المركب |

8.69% |

| حجم سوق البنية التحتية لمراكز البيانات في أفريقيا 2035 |

3,083.06 مليون دولار أمريكي |

يكتسب السوق زخماً بسبب الطلب المتزايد على خدمات السحابة، وأعباء العمل المتعلقة بالذكاء الاصطناعي، واستضافة البيانات المحلية. تتجه الشركات نحو الحوسبة الطرفية والمرافق المعيارية لخدمة التطبيقات عالية الكثافة. تسرع برامج الرقمنة الحكومية والاستثمارات الخاصة من تطوير البنية التحتية عبر المدن الكبرى والمدن الثانوية. يعكس اعتماد الأنظمة الموفرة للطاقة والبنية التحتية المعرفة بالبرمجيات اتجاهات الابتكار الأوسع. يحمل السوق قيمة استراتيجية للمستثمرين الذين يستهدفون الاقتصادات الرقمية غير المخدومة والشركات التي تسعى للتوسع الإقليمي عبر أفريقيا.

تتصدر جنوب أفريقيا بفضل الاتصال القوي، وشبكة الطاقة المستقرة، والاستثمارات السحابية العالمية. تعد كينيا ونيجيريا مراكز ناشئة بسبب نمو التكنولوجيا المالية، وهبوط الكابلات البحرية، والنظم البيئية للشركات الناشئة. تتقدم مصر والمغرب كلاعبين رئيسيين في شمال أفريقيا من خلال الموقع الجغرافي الاستراتيجي والإصلاحات التنظيمية. يشهد السوق أيضًا زخماً جديدًا في رواندا وغانا، بدعم من الشراكات بين القطاعين العام والخاص واعتماد الخدمات الرقمية المتزايد.

ديناميكيات السوق:

محركات السوق

الطلب المتزايد على البنية التحتية الرقمية عبر قطاعات السحابة، والبنوك، والاتصالات

يخلق التحول الرقمي السريع طلبًا مستمرًا على بنية تحتية حوسبية قوية. يقوم مشغلو الاتصالات بتوسيع الألياف البصرية وشبكات الجيل الخامس، مما يزيد من الحاجة إلى مراكز بيانات ذات زمن انتقال منخفض. تقوم قطاعات البنوك والتمويل برقمنة منصات الدفع، مما يتطلب مرافق استضافة آمنة. يقوم مقدمو الخدمات السحابية بتوسيع وجودهم في المنطقة لتحسين زمن الانتقال والامتثال لسيادة البيانات. يستفيد سوق البنية التحتية لمراكز البيانات في أفريقيا من الاستثمارات المتزايدة عبر القطاعات العامة والخاصة. تتعاون الشركات العالمية مع اللاعبين المحليين لنشر مرافق الحافة والتواجد المشترك. تكتسب الأنظمة الموفرة للطاقة ومراكز البيانات المعيارية زخماً بين شركات الاتصالات والتكنولوجيا المالية. تفضل الشركات بشكل متزايد الاستضافة المحلية لدعم العمليات الرقمية أولاً عبر المدن والمناطق النائية.

- على سبيل المثال، قامت MTN جنوب إفريقيا بنشر 5G في أكثر من 900 موقع في عام 2024، مما زاد من التغطية إلى 44% من السكان.

التبني المتسارع لخدمات السحابة ونشر البنية التحتية فائقة النطاق من قبل اللاعبين العالميين

يدفع التحول نحو التطبيقات السحابية الأصلية إلى تحديث البنية التحتية في العديد من الاقتصادات الإفريقية. تعتمد الشركات والحكومات على منصات الحوسبة القابلة للتوسع، مما يزيد من الطلب على توسيع مراكز البيانات. تقوم الشركات الرائدة في مجال الحوسبة السحابية مثل مايكروسوفت وجوجل وأمازون بالاستثمار في حرم مراكز البيانات المصممة خصيصًا في دول مثل جنوب إفريقيا وكينيا. تركز هذه النشرات على استخدام الطاقة المتجددة، وتكوينات الخوادم عالية الكثافة، وتصاميم التبريد الفعالة. يتيح سوق البنية التحتية لمراكز البيانات في إفريقيا تقليل زمن الاستجابة، وتحسين الامتثال، والاتصال الإقليمي لهؤلاء اللاعبين العالميين. يتبع مقدمو الخدمات السحابية المدارة نفس النهج، حيث يقدمون خدمات متعددة المستأجرين في المناطق الحضرية. يدعم الابتكار في أنظمة الافتراضية والتخزين أعباء العمل المعقدة. تحفز الخدمات الرقمية المتزايدة مثل الصحة الإلكترونية والتعليم الإلكتروني والتجارة الإلكترونية نضج السوق بشكل أكبر.

اعتماد البنية التحتية الموفرة للطاقة لمكافحة عدم استقرار الطاقة وتكاليف التشغيل

تظل موثوقية الطاقة مصدر قلق في أجزاء من إفريقيا، مما يزيد من الطلب على بنية تحتية مستقرة وفعالة لمراكز البيانات. يعتمد المشغلون على مزودات الطاقة غير المنقطعة، وتخزين الطاقة بالبطاريات، والمفاتيح المتقدمة لتقليل الانقطاعات. يكتسب دمج الطاقة المتجددة زخمًا للتخفيف من ارتفاع تعريفة الشبكة وضمان الاستدامة. تساعد حلول التبريد الفعالة مثل أنظمة الاحتواء والمبردات المبردة بالماء في التحكم في استخدام الطاقة. يتبنى سوق البنية التحتية لمراكز البيانات في إفريقيا أدوات إدارة الطاقة الذكية لتحسين وقت التشغيل والتكلفة. تراقب أنظمة المراقبة المعتمدة على الذكاء الاصطناعي جودة الطاقة ودرجة حرارة الرف وأنماط تدفق الهواء في الوقت الحقيقي. تجذب هذه الابتكارات المستثمرين والمشغلين الذين يركزون على المشاريع المرتبطة بالحوكمة البيئية والاجتماعية. يشهد الموردون الذين يزودون أنظمة UPS وPDUs وBESS اهتمامًا متزايدًا من المشغلين الذين يسعون لتحقيق وفورات طويلة الأجل.

- على سبيل المثال، مكنت إريكسون ترقية النواة 5G لـ MTN من التعامل مع 2.52 مليون جلسة نشطة و40 جيجابت في الثانية من خلال دون انقطاع.

التحول نحو البنية التحتية الطرفية والوحدات لدعم الاتصال الإقليمي

يدفع التوسع الإقليمي والطلب المتزايد في المناطق الريفية المشغلين إلى نشر الأنظمة الطرفية والوحدات. هذه المرافق الجاهزة والمدمجة أسرع في التركيب وأكثر فعالية من حيث التكلفة من البنيات التقليدية. تساعد في توسيع الاتصال إلى ما وراء المدن من الدرجة الأولى إلى المدن الصغيرة والمناطق غير المخدومة. يدعم سوق البنية التحتية لمراكز البيانات في إفريقيا هذا التحول من خلال تمكين أعباء العمل ذات زمن الاستجابة المنخفض بالقرب من المستخدم النهائي. يستخدم المشغلون الحلول المعبأة في حاويات لتجاوز تأخيرات البناء وتحسين تكاليف رأس المال. تأتي هذه الأنظمة مجهزة مسبقًا بالطاقة والتبريد ورفوف تكنولوجيا المعلومات، مما يجعل النشر أسهل. تتطلب إنترنت الأشياء والمدفوعات المتنقلة والتعليم الرقمي بنية تحتية ذات زمن استجابة منخفض، مما يسرع من نشر المواقع الطرفية. تدعم الأشكال المعيارية أيضًا التوسع المستقبلي، مما يسمح بالترقيات المرنة دون إعادة بناء كبيرة.

اتجاهات السوق

ارتفاع المرافق المشتركة والمحايدة للناقلات للشركات ومقدمي الخدمات السحابية

يسعى العملاء من الشركات إلى استضافة فعالة من حيث التكلفة وقابلة للتوسع دون إدارة مراكز البيانات بأنفسهم. يقدم مقدمو خدمات التواجد المشترك بنية تحتية مشتركة مع تكرار عالي وترابط، مما يجذب العملاء من قطاعات الاتصالات والتمويل الحكومي. يشهد سوق البنية التحتية لمراكز البيانات في أفريقيا زيادة في المرافق المحايدة تجاه الناقل لتمكين عرض النطاق الترددي المرن والاتصالات المتقاطعة. تدعم هذه المواقع أنظمة الشبكات الغنية، مما يجعلها مثالية للاتصالات السحابية ونشر الحافة. تتوسع المراكز الاستراتيجية في نيروبي وجوهانسبرغ ولاغوس لتلبية هذا الطلب المتزايد. يستثمر المشغلون المحليون والإقليميون في بناءات معتمدة من الفئة الثالثة والرابعة. تعد العقود طويلة الأجل واتفاقيات مستوى الخدمة نقاط بيع رئيسية. كما أن تجميع خدمات مراكز البيانات، مثل استعادة الكوارث والاستضافة المدارة، يدفعان بالتبني.

الاستثمارات في مراكز البيانات الخضراء مدعومة بأهداف الحوكمة البيئية والاجتماعية والحياد الكربوني

أصبحت الاستدامة اتجاهًا محددًا في تخطيط البنية التحتية. تتضمن المشاريع الجديدة الطاقة الشمسية وطاقة الرياح من خلال التوليد في الموقع أو شراء الطاقة النظيفة. يهدف المشغلون إلى تقنيات تبريد موفرة للطاقة وبناء معتمد من LEED. يعكس سوق البنية التحتية لمراكز البيانات في أفريقيا هذا التحول، حيث يفضل المستثمرون المرافق المعتمدة الخضراء. تتطلب المناقصات الحكومية والشراكات بين القطاعين العام والخاص بشكل متزايد بنود الاستدامة. يستخدم المشغلون أدوات BMS وDCIM المتقدمة لتتبع مقاييس الطاقة والمياه والانبعاثات. كما يقلل التصميم المعياري من نفايات البناء وتعطيل الموقع. تدفع الاستدامة لتوفير التكاليف على المدى الطويل، خاصة حيث تكون تكاليف الطاقة متقلبة. يبرز مشغلو مراكز البيانات أوراق اعتماد الحوكمة البيئية والاجتماعية لجذب العملاء العالميين والمؤسسات التمويلية.

تحليلات الحافة وهندسة تكنولوجيا المعلومات المدفوعة بتقنية 5G للمدن والخدمات الذكية

تعيد مشاريع المدن الذكية وتطبيقات إنترنت الأشياء والخدمات المتصلة تشكيل أنماط الطلب. تتطلب التطبيقات مثل مراقبة المرور والمراقبة الإلكترونية والرعاية الصحية عن بعد معالجة البيانات محليًا. تدفع هذه الحاجة إلى بنية تحتية للحوسبة الحافة في المناطق الحضرية وشبه الحضرية. يتكيف سوق البنية التحتية لمراكز البيانات في أفريقيا بدعم بيئات تكنولوجيا المعلومات الموزعة ذات البصمة الصغيرة. يستخدم المشغلون عقد الحافة للتعامل مع البيانات بالقرب من المستخدم، مما يقلل من زمن الانتقال. يحسن التكامل مع بنية 5G السرعة وتقديم الخدمة للتطبيقات في الوقت الفعلي. تعتمد هذه النشرات الحافة على وحدات UPS مدمجة وتبريد دقيق وأدوات إدارة آمنة عن بعد. تدعم مراكز بيانات الحافة أيضًا الاتصال بالميل الأخير، وهو أمر حيوي للزراعة الذكية وخدمات التعليم.

توحيد البائعين ونشاط الاندماج والاستحواذ استجابة لنضج السوق المتزايد

يشهد مشهد البنية التحتية في أفريقيا موجة من التوحيد. يقوم مقدمو مراكز البيانات العالميون بالاستحواذ أو الشراكة مع الشركات المحلية لتوسيع الوجود الإقليمي. تندمج بائعو المعدات أو يشكلون تحالفات لتقديم حلول مجمعة. يظهر سوق البنية التحتية لمراكز البيانات في أفريقيا علامات النضج، حيث يهيمن اللاعبون الراسخون على البصمات متعددة البلدان. يساعد نشاط الاندماج والاستحواذ في تسريع الاستحواذ على الأراضي وشراء الطاقة وتوسيع قاعدة العملاء. توفر المحافظ المدمجة مزايا الحجم، مما يسمح بالاستثمار في مراكز عالية المستوى وكبيرة السعة. تصبح العروض المتكاملة عبر المكونات الكهربائية والميكانيكية وتكنولوجيا المعلومات معيارًا. يخلق هذا التوحيد أيضًا فرصًا لتكامل الخدمات عبر دورة الحياة – من التصميم إلى الصيانة.

تحديات السوق

استقرار الشبكة المحدود، تكاليف الطاقة العالية، والوصول إلى الطاقة المتجددة

تظل شبكة الكهرباء غير موثوقة في العديد من الدول الأفريقية، وغالبًا ما تتسم بانقطاعات وتذبذبات في الجهد الكهربائي. يحتاج المشغلون إلى الاستثمار في أنظمة احتياطية، مما يزيد من النفقات الرأسمالية والتشغيلية. تظل المولدات التي تعمل بالديزل والأنظمة التقليدية المعتمدة على الوقود مكلفة وغير مستدامة على المدى الطويل. يعاني سوق البنية التحتية لمراكز البيانات في أفريقيا من التعريفات الكهربائية العالية وعدم استقرار الإمداد. تكامل الطاقة المتجددة معقد بسبب الفجوات في السياسات وقيود البنية التحتية. يتطلب بناء مراكز بيانات خضراء دورات تخطيط طويلة، واكتساب الأراضي، وموافقات على الربط. تواجه نماذج الطاقة الهجينة تأخيرات في التصميم الفني والتوافق التنظيمي. يرى المستثمرون أن عدم اليقين في إمدادات الطاقة يشكل عائقًا رئيسيًا أمام التوسع والربحية.

نقص الكفاءات والمهارات في تنفيذ المشاريع التقنية

يتطلب تطوير مراكز بيانات عالية الأداء مواهب هندسية متخصصة في مجالات الكهرباء والميكانيكا وتكنولوجيا المعلومات. تواجه أفريقيا نقصًا في المهنيين المهرة في تصميم وبناء وتشغيل مراكز البيانات. يعاني سوق البنية التحتية لمراكز البيانات في أفريقيا من جداول زمنية أطول للمشاريع بسبب فجوات المهارات وتأخيرات التدريب. غالبًا ما تجلب الشركات متعددة الجنسيات خبراء أجانب، مما يزيد التكاليف. لا يزال بناء القدرات المحلية من خلال الشهادات والمعاهد التقنية في تطور. تبطئ الفروق في اللغة والتنظيم والعمليات التعاون بين الموردين العالميين والمقاولين المحليين. يؤثر هذا التحدي على كل شيء بدءًا من جودة البنية التحتية إلى خدمة ما بعد البيع، مما يحد من قابلية التوسع وضمان الأداء.

فرص السوق

ظهور اقتصادات غير مخدومة وبرامج التحول الرقمي الحكومية

تظل العديد من الدول الأفريقية غير مخترقة بشكل كافٍ في البنية التحتية الرقمية، مما يوفر إمكانات نمو قوية. تطلق الحكومات برامج الحكومة الإلكترونية والشمول الرقمي التي تحتاج إلى حلول استضافة آمنة. يمكن لسوق البنية التحتية لمراكز البيانات في أفريقيا دعم توسع السحابة العامة، وأنظمة الهوية الوطنية، ومشاريع الصحة الرقمية. يظهر التمويل من الجهات المانحة والمؤسسات المالية التنموية اهتمامًا متزايدًا بتمويل البنية التحتية الأساسية لتكنولوجيا المعلومات. تسعى الشركات المحلية إلى استضافة ميسورة التكلفة بالقرب من المستخدمين النهائيين، مما يخلق مساحة لأشكال الحافة والتجميع.

النمو في التكنولوجيا المالية والبث والتجارة الإلكترونية يدعم توطين البيانات

يدفع صعود منصات المحتوى المحلية والتجزئة عبر الإنترنت والخدمات المصرفية الرقمية الطلب على استضافة البيانات ذات زمن الوصول المنخفض والأمان العالي. تشجع قوانين سيادة البيانات على تخزين البيانات داخل البلد. يستفيد سوق البنية التحتية لمراكز البيانات في أفريقيا من هذا التحول من خلال تقديم بنية تحتية قابلة للتوسع وآمنة. تتطلب شبكات توصيل المحتوى واللاعبون في التكنولوجيا المالية بشكل متزايد بنية تحتية للحافة لتقليل التأخير وزيادة وقت التشغيل. يفتح هذا فرصًا في المدن الثانوية والمناطق النائية.

تقسيم السوق

حسب نوع البنية التحتية

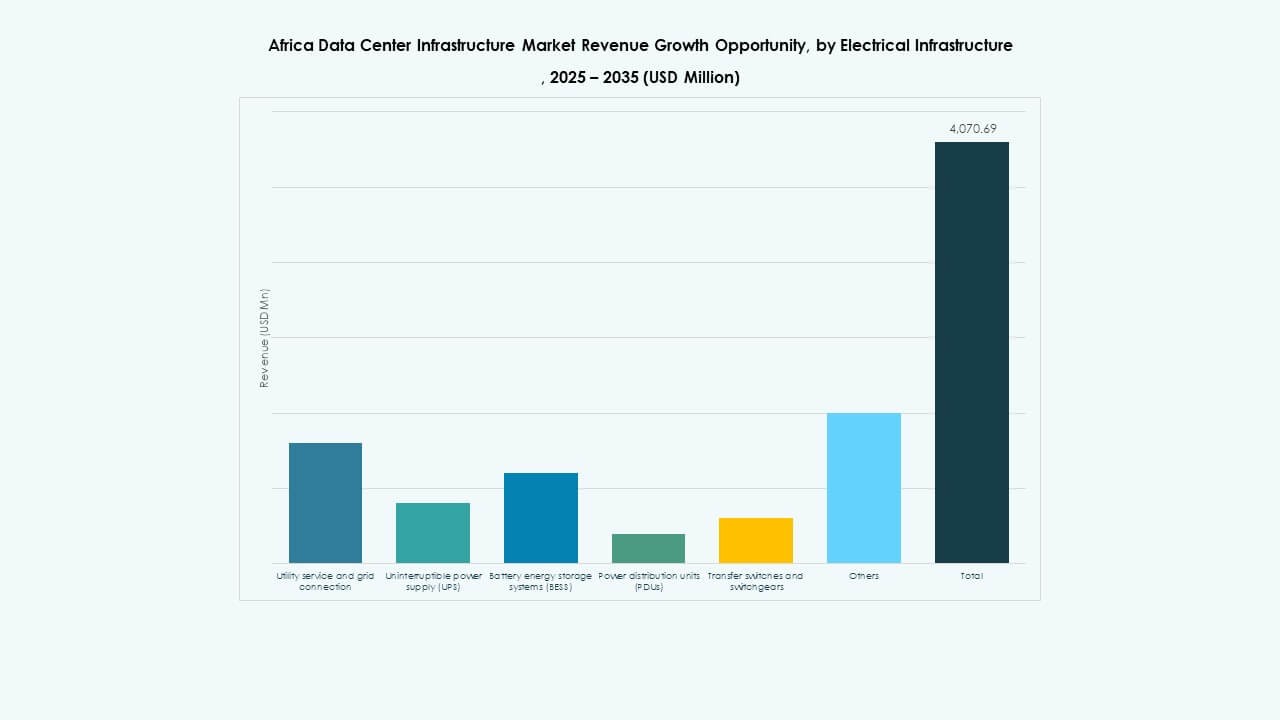

تهيمن البنية التحتية الكهربائية على سوق البنية التحتية لمراكز البيانات في إفريقيا بسبب عدم استقرار شبكة الطاقة وارتفاع احتياجات الطاقة. يستثمر المشغلون بكثافة في أنظمة الطاقة غير المنقطعة (UPS)، وتخزين البطاريات، ووحدات توزيع الطاقة (PDUs) لضمان استمرارية العمل. تليها الأنظمة الميكانيكية مثل وحدات التبريد والمبردات، حيث إن تنظيم درجة الحرارة أمر حيوي في المناخات الحارة. تكتسب البنية التحتية لتكنولوجيا المعلومات والشبكات زخماً مع تزايد اعتماد السحابة، والذكاء الاصطناعي، ومنصات البيانات الضخمة. تلعب المكونات المدنية والمعمارية دورًا حيويًا في ضمان المرونة الهيكلية وقابلية التوسع المعياري.

حسب البنية التحتية الكهربائية

تتصدر أنظمة الطاقة غير المنقطعة (UPS) ووحدات توزيع الطاقة (PDUs) بسبب دورها المركزي في ضمان استمرارية العمل. يشهد سوق البنية التحتية لمراكز البيانات في إفريقيا زيادة في نشر أنظمة تخزين الطاقة بالبطاريات (BESS) لتقليل الاعتماد على المولدات. تظل المفاتيح الكهربائية واتصالات شبكة المرافق ضرورية، لكن التكاليف العالية والتأخيرات تحد من انتشارها. يفضل المشغلون الحلول الكهربائية المتكاملة لسهولة الإدارة وكفاءة أفضل. يزداد الطلب على أنظمة UPS المعيارية ووحدات PDUs الذكية مع تحليلات الطاقة.

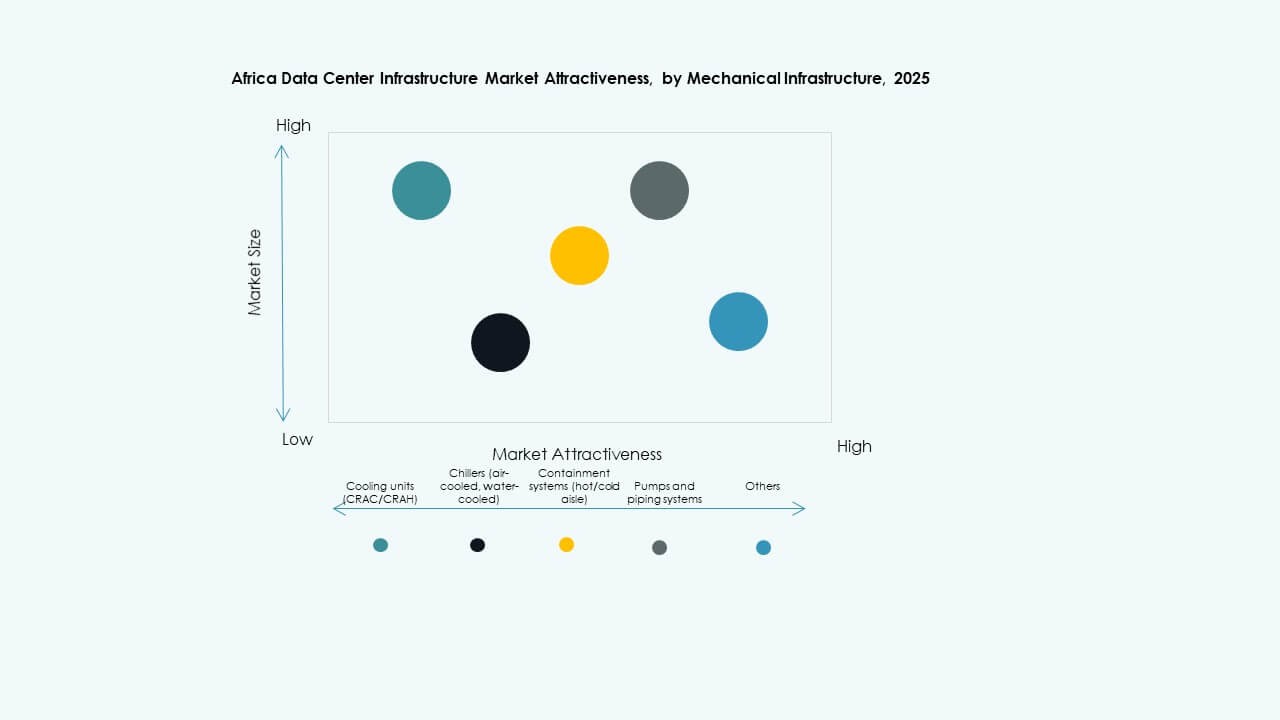

حسب البنية التحتية الميكانيكية

تهيمن وحدات التبريد مثل CRAC/CRAH بسبب الظروف المناخية في معظم البلدان الأفريقية. تزداد شعبية أنظمة الاحتواء لتحسين كفاءة التبريد. تعتبر المبردات – سواء المبردة بالهواء أو الماء – أساسية في المنشآت المتوسطة إلى الكبيرة الحجم. تظل أنظمة المضخات والأنابيب معيارية في عمليات النشر عالية الكثافة. تحدد كفاءة الطاقة وتوافر المياه اختيارات التصميم الميكانيكي. يظهر سوق البنية التحتية لمراكز البيانات في إفريقيا اهتمامًا متزايدًا بأنظمة التبريد التبخيري والسائل.

حسب البنية التحتية المدنية / الهيكلية والمعمارية

تكتسب أنظمة البناء المعيارية والمسبقة الصنع زخماً بسبب السرعة والمرونة. تهيمن الهياكل الفوقية المصنوعة من إطارات فولاذية، خاصة لبناءات الفئة الثالثة والرابعة. تدعم تجهيز الموقع، والأرضيات المرتفعة، والأسقف المعلقة تدفق الهواء الفعال والأسلاك. يقدر سوق البنية التحتية لمراكز البيانات في إفريقيا طرق البناء القابلة للتكيف التي تقلل التكلفة والوقت. يتم تحسين أنظمة الغلاف الخارجي للمباني لعزل الحرارة وأداء الطاقة.

حسب البنية التحتية لتكنولوجيا المعلومات والشبكات

تقود قطاعات الخوادم والتخزين اعتماد البنية التحتية لتكنولوجيا المعلومات، مع تحفيز الطلب من قبل الشركات الكبرى. تليها معدات الشبكات، مما يتيح الاتصال بين الرفوف والشبكات الخارجية. تعتبر الكابلات والألياف البصرية ضرورية للاتصالات ذات زمن الانتقال المنخفض. تنمو الرفوف والحاويات مع تكوينات الخوادم عالية الكثافة. يدعم سوق البنية التحتية لمراكز البيانات في إفريقيا بيئات تكنولوجيا المعلومات القابلة للتوسع والمتكاملة. تسعى المؤسسات إلى حلول مجمعة للسرعة والأمان والإدارة عن بعد.

حسب نوع مركز البيانات

تحتل مراكز البيانات المشتركة حصة كبيرة، مدفوعة بطلب الشركات الصغيرة والمتوسطة والمؤسسات لاستضافة فعالة من حيث التكلفة. تظهر المنشآت الضخمة في جنوب إفريقيا وكينيا ونيجيريا، مما يجذب اللاعبين العالميين. تنمو مراكز البيانات الطرفية في المدن التي تعاني من نقص الخدمات مع تزايد احتياجات الخدمات الرقمية. يدعم سوق البنية التحتية لمراكز البيانات في إفريقيا أيضًا إنشاءات المؤسسات للبنوك وشركات الاتصالات والمؤسسات الحكومية. تكتسب النماذج الهجينة التي تجمع بين النشر المركزي والطرفي زخماً.

حسب نموذج التسليم

تتقدم نماذج التصميم والبناء وEPC بسبب مرونتها في إدارة المشاريع الكبيرة والمعقدة. تكتسب الأساليب الجاهزة والمصانع المعيارية شعبية لسرعتها وسهولة تنفيذها. تزداد خدمات التحديث والترقية طلبًا بسبب المتطلبات المتطورة والبنية التحتية المتقادمة. يدعم سوق البنية التحتية لمراكز البيانات في إفريقيا نماذج إدارة البناء حيث تتطلب اللوائح الإقليمية مراقبة دقيقة. يختار المشغلون صيغ التسليم بناءً على حجم المشروع والجدول الزمني وكفاءة التكلفة.

حسب نوع الطبقة

تهيمن مراكز البيانات من الفئة الثالثة، حيث تقدم توازنًا بين التكرار والتكلفة. تقتصر المرافق من الفئة الرابعة ولكنها تنمو مع الطلب على النطاق الفائق. تظل صيغ الفئة الثانية شائعة لمقدمي الخدمات المحلية والشركات. الفئة الأولى لها وجود محدود بسبب محدودية المرونة. يتجه سوق البنية التحتية لمراكز البيانات في إفريقيا نحو المرافق ذات الفئات الأعلى في المراكز الحضرية بينما يتم نشر الفئات الأدنى في المناطق النائية. تعزز الشهادات ثقة المستثمرين واكتساب المستأجرين.

رؤى إقليمية

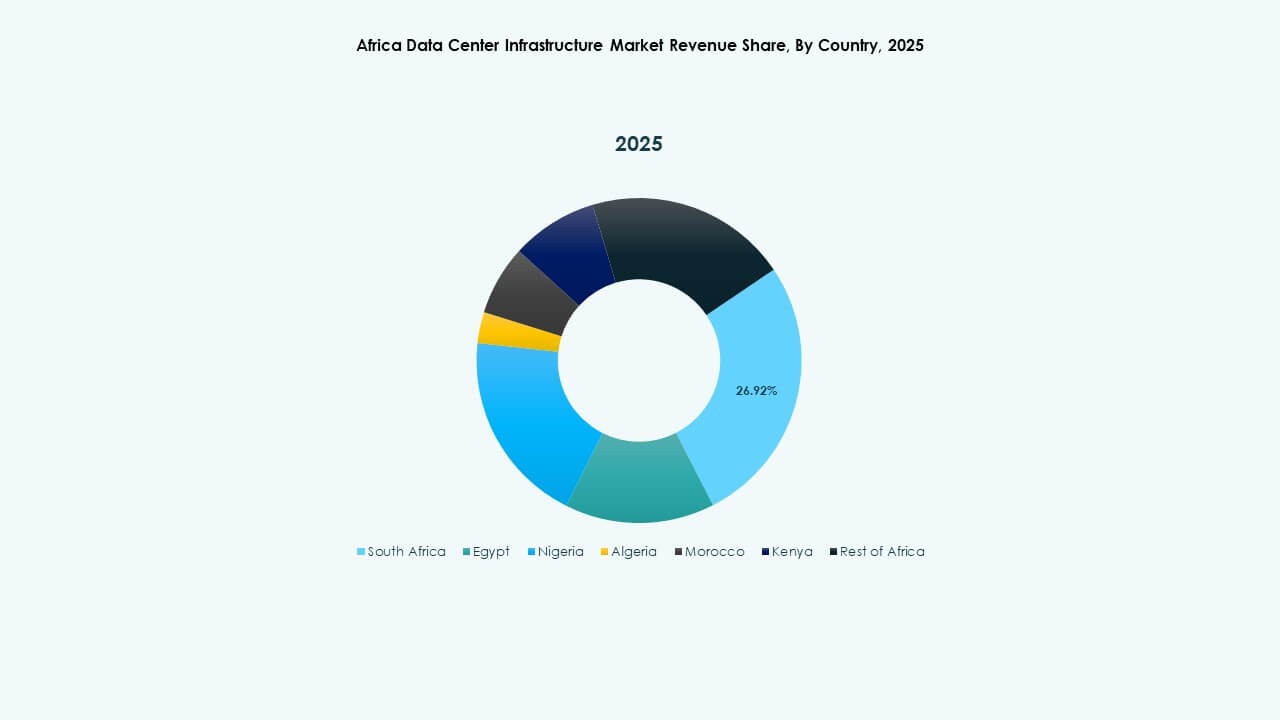

جنوب إفريقيا يتصدر بحصة سوقية تبلغ 42% مدعومة بنظم اتصالات سلكية ولاسلكية وسحابة قوية

جنوب إفريقيا هي القائد الواضح في سوق البنية التحتية لمراكز البيانات في إفريقيا، حيث تعد جوهانسبرغ وكيب تاون مراكز رقمية. تستضيف معظم الحرم الجامعي للنطاق الفائق والمرافق المحايدة للناقل. يدعم هذا القيادة وضوح اللوائح والعمود الفقري للألياف والوصول إلى الطاقة. يتيح النظام البيئي لجنوب إفريقيا النمو في استضافة السحابة والتكنولوجيا المالية والإعلام. تجذب المنطقة أيضًا الاستثمار الأجنبي المباشر لحدائق مراكز البيانات الجديدة. يظل توفر الطاقة أفضل من المناطق الفرعية الأخرى.

- على سبيل المثال، أكملت تيراكو توسعة بقوة 30 ميجاوات في حرم JB4 بريديل في جوهانسبرغ في عام 2025، لتصل إلى إجمالي حمولة طاقة حرجة لتكنولوجيا المعلومات تبلغ 50 ميجاوات عبر 14 قاعة بيانات.

غرب إفريقيا يمثل 28% من الحصة، مدفوعًا بنيجيريا وغانا وكوت ديفوار

تتصدر نيجيريا هذه المنطقة الفرعية بسبب التبني القوي للهاتف المحمول وتوسع التكنولوجيا المالية ونمو مراكز البيانات في لاغوس. تشهد غانا وكوت ديفوار نشاطًا متزايدًا من المشغلين المحليين والإقليميين. يستفيد سوق البنية التحتية لمراكز البيانات في إفريقيا من الجهود المبذولة لتوطين معالجة البيانات وتقليل الاعتماد على الخارج. تدفع الحكومات بإصلاحات الخدمات الرقمية، بينما تدعم عمليات إنزال الكابلات البحرية الاتصال الإقليمي. تحد الفجوات في البنية التحتية في المناطق الريفية من التبني الأوسع ولكنها تقدم فرصًا مستقبلية.

شرق وشمال إفريقيا تمتلكان معًا حصة سوقية تبلغ 30%، مما يظهر نشاطًا متزايدًا

تعتبر كينيا محور تطوير شرق إفريقيا مع بروز نيروبي كمركز تقني إقليمي. تتبعها رواندا وإثيوبيا بمبادرات مدعومة من الحكومة. في شمال إفريقيا، تستثمر مصر والمغرب في مراكز البيانات المرتبطة بأوروبا والشرق الأوسط. توفر هذه الدول مواقع استراتيجية لتبادل البيانات عبر الحدود. يشهد سوق البنية التحتية لمراكز البيانات في هذه المناطق طلبًا من التعلم الإلكتروني والصحة الإلكترونية ورقمنة القطاع العام. تظل موثوقية البنية التحتية والاستقرار السياسي عوامل تمكين رئيسية للنمو.

- على سبيل المثال، أطلقت Africa Data Centres منشأة بقدرة 10 ميجاواط في لاغوس، تخدم عملاء الحوسبة السحابية والضخمة في جميع أنحاء غرب إفريقيا. أكملت Teraco توسعة بقدرة 30 ميجاواط في حرم JB4 في جوهانسبرغ، لتصل إلى إجمالي حمل تكنولوجيا المعلومات 50 ميجاواط. حصلت iXAfrica على تمويل RMB لتوسعة بقدرة 20 ميجاواط في حرمها في نيروبي، لدعم الطلب على الذكاء الاصطناعي من المستوى الثالث والحوسبة الضخمة.

رؤى تنافسية:

- مراكز بيانات خزنة

- جلف داتا هب

- G42 / Core42

- Equinix, Inc.

- شركة هواوي تكنولوجيز المحدودة

- شنايدر إلكتريك

- مجموعة فيرتيف كورب

- شركة ديل

- هيوليت باكارد إنتربرايز (HPE)

- سيسكو سيستمز، إنك.

يتميز سوق بنية تحتية لمراكز البيانات في إفريقيا بمزيج من مزودي التكنولوجيا العالميين والمشغلين الإقليميين الذين يتنافسون عبر طبقات البنية التحتية. يقوم اللاعبون العالميون مثل شنايدر إلكتريك، فيرتيف، وهواوي بتوريد الأنظمة الكهربائية والميكانيكية الحيوية. تقود ديل، سيسكو، HPE، وهواوي قطاعات الخوادم والتخزين والشبكات. تتوسع البنية التحتية للتواجد المشترك والحوسبة الضخمة من خلال شركات مثل Equinix، G42، ومراكز بيانات خزنة، التي تستثمر في منشآت واسعة النطاق في جنوب إفريقيا وكينيا ومصر. تقدم الشركات الإقليمية مثل جلف داتا هب تصاميم معيارية وقابلة للتوسع مصممة خصيصًا لمناخ إفريقيا وظروف الطاقة. تمنح الشراكات الاستراتيجية، العقود المدعومة من الحكومة، ومنشآت التجميع المحلية ميزة تنافسية. يكافئ السوق اللاعبين الذين يقدمون أنظمة موفرة للطاقة، عالية الموثوقية، ومرنة تتماشى مع أهداف الشمول الرقمي. يستمر في جذب استثمارات جديدة مع تسارع الطلب على الحوسبة السحابية منخفضة التأخير واستضافة المؤسسات.

التطورات الأخيرة:

- في سبتمبر 2025، حصلت iXAfrica على تمويل RMB لتوسعة بقدرة 20 ميجاواط في حرم نيروبي وان في كينيا، مما زاد السعة الإجمالية إلى 22.5 ميجاواط مع قدرات المستوى الثالث لأحمال العمل الخاصة بالذكاء الاصطناعي والحوسبة الضخمة.

- في مايو 2025، قامت Africa Data Centres بنشر تقنية رفوف ذاتية التبريد من Gold Synergy في منشأتها CPT1 في كيب تاون، جنوب إفريقيا، مما عزز كفاءة واستدامة الحوسبة عالية الكثافة لتلبية متطلبات الذكاء الاصطناعي.