الملخص التنفيذي:

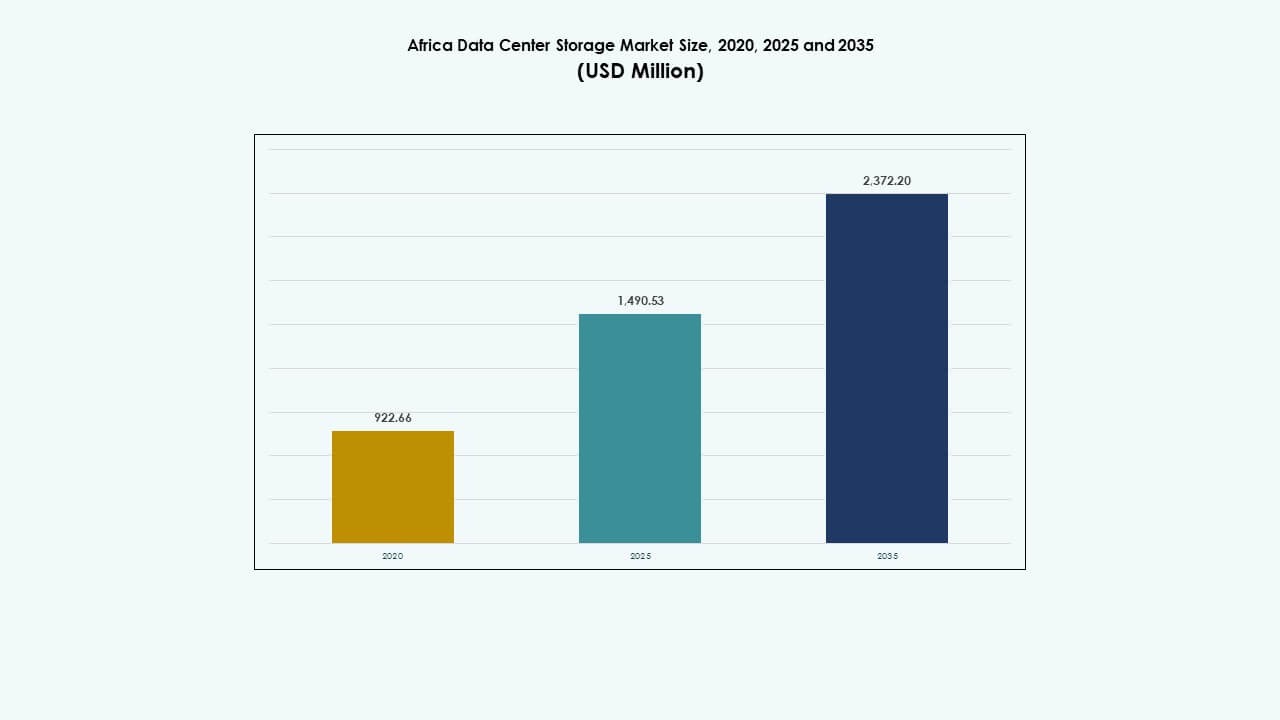

تم تقدير حجم سوق تخزين مراكز البيانات في أفريقيا بقيمة 922.66 مليون دولار أمريكي في عام 2020 ليصل إلى 1,490.53 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 2,372.20 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 4.77% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق تخزين مراكز البيانات في أفريقيا 2025 |

1,490.53 مليون دولار أمريكي |

| سوق تخزين مراكز البيانات في أفريقيا، معدل النمو السنوي المركب |

4.77% |

| حجم سوق تخزين مراكز البيانات في أفريقيا 2035 |

2,372.20 مليون دولار أمريكي |

ينمو السوق بسبب توسع خدمات السحابة، وزيادة سياسات توطين البيانات، والطلب على بنية تحتية قابلة للتوسع. تتبنى الشركات أنظمة تخزين هجينة لإدارة البيانات المهيكلة وغير المهيكلة بشكل أكثر كفاءة. تدفع الحكومات التحول الرقمي، مما يستدعي تحديث منصات التخزين الآمنة والمتوافقة. تعتبر قطاعات الاتصالات والخدمات المالية والمصرفية من المحركات الرئيسية، حيث تعتمد على الوصول عالي السرعة ومنخفض التأخير. تعزز تطبيقات الذكاء الاصطناعي والتحليلات الطلب على التخزين عالي الأداء المعتمد على الفلاش. بالنسبة للمستثمرين، فإنه يوفر عوائد طويلة الأجل مدعومة بتحديث البنية التحتية عبر القطاعات.

تقود جنوب أفريقيا السوق بنشر كثيف لمراكز البيانات الضخمة ودعم تنظيمي قوي. تعتبر نيجيريا وكينيا مراكز ناشئة بسبب نمو التكنولوجيا المالية، وتحسين الاتصال، والمبادرات الحكومية المواتية. توسع مصر قدرات التخزين من خلال الرقمنة المدعومة من الدولة واستثمارات الاستضافة المشتركة. تكتسب مناطق أخرى مثل غانا والمغرب أيضًا زخماً مع استمرار تحسين الوصول والموثوقية بفضل هبوط الكابلات البحرية ورقمنة المؤسسات.

ديناميات السوق:

محركات السوق

النمو السريع للخدمات الرقمية واعتماد السحابة في القطاعات العامة والخاصة

يدفع نمو المنصات الرقمية، والتطبيقات المحمولة، والخدمات السحابية الطلب على تخزين البيانات القابل للتوسع. تتحول الشركات إلى منصات سحابية أصلية لتقليل التأخير وتعزيز الوصول. تتبنى الوكالات الحكومية في أفريقيا نماذج الحكومة الرقمية، مما يدفع البنية التحتية للتخزين للتوسع. يقوم مزودو السحابة بنشر عقد تخزين إقليمية لدعم السيادة والامتثال التنظيمي. يستفيد سوق تخزين مراكز البيانات في أفريقيا من هذا التحول، حيث يدعم البيانات المهيكلة وغير المهيكلة. يتطلب الوصول في الوقت الحقيقي، والتحليلات المدفوعة بالذكاء الاصطناعي، وتوصيل المحتوى إعدادات تخزين متقدمة. تعتبر الشركات البيانات كأصل أساسي وتستثمر وفقًا لذلك. تضع استراتيجيات تكنولوجيا المعلومات الآن أولوية للتخزين عالي الأداء لاستمرارية الأعمال، واستعادة الكوارث، والوصول منخفض التأخير. يتماشى هذا الاتجاه مع أهداف البنية التحتية الوطنية الأساسية لتخزين مراكز البيانات.

- على سبيل المثال، تدعم مناطق Microsoft Azure في جنوب إفريقيا الشمالية (جوهانسبرغ) وجنوب إفريقيا الغربية (كيب تاون) التي تم إطلاقها في عام 2019 خدمات تخزين Blob وFiles مع الامتثال لإقامة البيانات، حيث تتعامل مع أحمال العمل عبر أكثر من 70 منطقة Azure عالمية وأكثر من 400 مركز بيانات حول العالم.

نشر الكابلات البحرية والألياف الأرضية لتمكين الاتصال عالي السرعة

تعيد الكابلات البحرية ذات السعة العالية مثل 2Africa وEquiano وPEACE تشكيل العمود الفقري الرقمي لأفريقيا. تعزز هذه المشاريع توفر النطاق الترددي وتقلل من زمن الانتقال عبر القارة. يربط توسع الألياف الأرضية المناطق الداخلية بالبوابات الدولية، مما يدعم نمو مراكز البيانات المحلية. يستفيد سوق تخزين مراكز البيانات في إفريقيا من هذه البنية التحتية للتوسع خارج المدن الساحلية. يسمح زيادة الاتصال بالألياف لمراكز البيانات الموزعة بمزامنة التخزين والحفاظ على أهداف التكرار. يستثمر مزودو خدمات الإنترنت والناقلون في عقد تخزين الحافة الإقليمية لتقليل حركة المرور الطويلة. يمكن للشركات الآن نشر استراتيجيات السحابة الهجينة في المزيد من المدن. تتطلب العقد المترابطة تخزينًا عالي الأداء للتعامل مع التكرار والمزامنة. هذه الترقيات في البنية التحتية تضع المدن الأفريقية كمراكز بيانات إقليمية قابلة للحياة.

- على سبيل المثال، يوفر كابل Equiano البحري من Google سعة تصميمية تبلغ 144 تيرابت في الثانية مع إنزال في نيجيريا (لاغوس)، وناميبيا (سواكوبموند)، وجنوب إفريقيا (كيب تاون)، مما يمكن SEACOM من تفعيل الخدمات للاتصال القاري منخفض زمن الانتقال.

الدفع التنظيمي لتوطين البيانات عبر الأسواق والصناعات الرئيسية

تعيد لوائح سيادة البيانات في دول مثل نيجيريا وكينيا وجنوب إفريقيا تشكيل أولويات التخزين. تفرض الحكومات تخزين البيانات الحساسة محليًا عبر قطاعات البنوك والاتصالات والقطاع العام. هذا يخلق طلبًا على مراكز البيانات من المستوى الثالث والرابع مع بنية تخزين متوافقة. يتماشى سوق تخزين مراكز البيانات في إفريقيا مع السياسات الرقمية الوطنية لتقديم بدائل محلية آمنة. تعد المؤسسات المالية من بين الأوائل في تحديث البنية التحتية القديمة بتخزين مشفر. يقوم مشغلو الاتصالات بنقل بيانات المشتركين إلى أنظمة محلية تعتمد على NVMe. كما يتحول قطاعا الرعاية الصحية والتعليم إلى نماذج استضافة داخل البلد. يرى المستثمرون في هذا التحول دافعًا طويل الأجل للخدمات المدعومة بالبنية التحتية. يلعب هيكل التخزين الآن دورًا مركزيًا في أطر الثقة الرقمية.

التبني المتسارع للذكاء الاصطناعي والحوسبة الحافة وإنترنت الأشياء يزيد من تعقيد التخزين

تتطلب تطبيقات الذكاء الاصطناعي وتعلم الآلة منصات تخزين سريعة وعالية الإنتاجية لمعالجة أحمال العمل التدريبية والاستنتاجية. تولد المراقبة بالفيديو والتفتيش الآلي والتحليلات في الوقت الفعلي كميات هائلة من البيانات غير المهيكلة. يشهد سوق تخزين مراكز البيانات في إفريقيا زيادة في الطلب على مصفوفات الفلاش الكاملة المحسّنة لوحدة معالجة الرسومات لدعم حالات الاستخدام المرتكزة على الذكاء الاصطناعي. تكتسب الحوسبة الحافة زخمًا في التعدين والزراعة والنقل، حيث يدعم التخزين المحلي اتخاذ القرارات في الوقت الفعلي. تولد شبكات إنترنت الأشياء بيانات مستشعر مستمرة، مما يدفع البنية التحتية للتخزين نحو تصميمات قابلة للتوسع ومنخفضة زمن الانتقال. تقوم العديد من المنظمات بنشر إعدادات تخزين هجينة لإدارة تدفقات البيانات من المركز إلى الحافة. تصبح ميزات التعددية والأمان وإزالة التكرار حاسمة لتصميم البنية التحتية. تجعل هذه الاتجاهات بنية التخزين المتقدمة ممكنة رئيسية للابتكار في إفريقيا.

اتجاهات السوق

ارتفاع استثمارات السحابة الضخمة والمشتركة من قبل مزودي السحابة العالميين في المحاور الاستراتيجية

تشهد إفريقيا اهتمامًا متزايدًا من قبل اللاعبين الكبار مثل مايكروسوفت وجوجل وAWS. تقوم هذه الشركات بإنشاء أو التعاون مع مزودين محليين لبناء بنية تحتية واسعة النطاق. أصبحت الأسواق الرئيسية مثل جنوب إفريقيا وكينيا ونيجيريا مراكز جذب لهذه العمليات. يتم إعادة تشكيل سوق تخزين مراكز البيانات في إفريقيا بسبب هذا التدفق من الطلب الكبير. تشمل متطلبات التخزين التوافر العالي، وتحمل الأخطاء، وقابلية التوسع المعيارية. تتطور أيضًا مرافق الاستضافة المشتركة، حيث تقدم مناطق تخزين مخصصة بتكوينات قابلة للتخصيص. يتم تنفيذ معايير عالمية في أداء التخزين والامتثال. تفضل الشركات هذه المراكز بسبب قربها من المستخدمين النهائيين واتفاقيات مستوى الخدمة القوية. يصبح قطاع التخزين أكثر تنوعًا عبر مستويات الأداء ومستويات التكرار.

اعتماد التخزين المعرف بالبرمجيات والافتراضية لإدارة الموارد بمرونة

يغير التحول نحو البنية التحتية المعرفية بالبرمجيات كيفية نشر وإدارة تخزين مراكز البيانات. يستخدم المشغلون التخزين المعرف بالبرمجيات (SDS) لفصل طبقات الأجهزة والتحكم. يتيح هذا النهج استخدامًا أفضل لأحواض التخزين وإعادة تخصيص الموارد في الوقت الفعلي. يعتمد سوق تخزين مراكز البيانات في إفريقيا بشكل متزايد على SDS من أجل المرونة وقابلية التوسع والأتمتة. يتم دمج ميزات تنظيم التخزين في منصات الافتراضية والتنسيق مثل Kubernetes. يمكن للمشغلين الآن توسيع التخزين بشكل مستقل عن الحوسبة، مما يحسن التكاليف واستخدام الطاقة. يعزز SDS أيضًا قدرات التكرار واللقطات. تتبنى الشركات SDS لدعم التطبيقات الحاوية ودورات التطوير السريعة. يتماشى هذا التحول مع التحرك الأوسع نحو كل شيء معرف بالبرمجيات عبر نظام البيانات في إفريقيا.

دمج مصادر الطاقة المتجددة لتشغيل الأحمال الكثيفة التخزين

يقوم مشغلو مراكز البيانات بنشاط بدمج الطاقة الشمسية والرياح في خطط بنيتهم التحتية. تتطلب الأحمال الكثيفة الطاقة، خاصة في عمليات النشر الثقيلة التخزين، تقليل تكاليف الطاقة على المدى الطويل. في سوق تخزين مراكز البيانات في إفريقيا، تعد تكلفة الطاقة مقياسًا حاسمًا لتخطيط التوسع. يقوم المشغلون بنشر مصفوفات SSD كفوءة في استخدام الطاقة لتكملة استخدام الطاقة النظيفة. تستخدم العديد من المرافق الآن تخزين البطاريات في الموقع وأنظمة إدارة الطاقة المتقدمة. يؤثر تحسين فعالية استخدام الطاقة (PUE) على اختيارات أجهزة التخزين. يتم اختبار أنظمة التخزين المبردة بالسائل لتقليل البصمة الحرارية. تتماشى الطاقة المتجددة مع الأهداف الوطنية للطاقة الخضراء وتجذب المستثمرين المهتمين بالحوكمة البيئية والاجتماعية. تصبح إعدادات التخزين المدعومة بالطاقة النظيفة ميزة تنافسية في مشهد البنية التحتية للبيانات المتنامي في إفريقيا.

توسيع عقد التخزين الطرفية لدعم توصيل المحتوى الإقليمي والتطبيقات الذكية

يكتسب التخزين الطرفي زخمًا في المدن الثانوية لدعم التخزين المؤقت للمحتوى، وتطبيقات المدن الذكية، والتحليلات في الوقت الفعلي. يقوم مشغلو الاتصالات وشبكات توصيل المحتوى بوضع أجهزة تخزين صغيرة الحجم بالقرب من المستخدمين النهائيين. يستجيب سوق تخزين مراكز البيانات في إفريقيا بعقد طرفية معيارية مجهزة للتخزين المؤقت المحلي والتسليم السريع. تستفيد منصات بث الفيديو، والخدمات المصرفية عبر الهاتف المحمول، ومنصات التعلم الإلكتروني من تقليل الحاجة إلى النقل الخلفي. تدمج بعض العقد تسريع الذكاء الاصطناعي للاستدلال المحلي، مما يخلق طلبًا على أنظمة الفلاش الكاملة المدمجة. تقلل هذه التركيبات الضغط على مراكز البيانات المركزية وتعزز وقت تشغيل الخدمة. تشهد الأسواق الناشئة في شرق وغرب إفريقيا دورات نشر أسرع. يدعم الاتجاه النمو الرقمي الشامل خارج العواصم، مما يرسخ التخزين عند حافة الشبكة.

تحديات السوق

موثوقية الطاقة، فجوات البنية التحتية، وتكاليف التشغيل العالية في أسواق مراكز البيانات الناشئة

تواجه العديد من الدول الأفريقية انقطاعات متكررة في الكهرباء وبنية تحتية كهربائية غير مستقرة. تحتاج مراكز البيانات إلى طاقة مستمرة لأنظمة التخزين الحرجة، مما يزيد من الاعتماد على مولدات الديزل وأنظمة UPS. هذا يزيد من تكاليف التشغيل ويحد من القدرة على التوسع في العديد من المدن الثانوية. يعاني سوق تخزين مراكز البيانات في أفريقيا من عدم جاهزية البنية التحتية بشكل متساوٍ عبر المناطق. الوصول المحدود إلى الألياف عالية السرعة والشبكات ذات التكرار المنخفض يعيق نشر التخزين منخفض الكمون. يجب على المطورين مراعاة توفير الطاقة، التبريد، وتوافر الأراضي، مما يبطئ جداول المشاريع. عدم استقرار الشبكة يقصر أيضًا من عمر المعدات ويزيد من احتياجات الصيانة. هذه القضايا الهيكلية تجعل التخطيط طويل الأجل والتنبؤ بالعائد على الاستثمار صعبًا للمستثمرين. والنتيجة هي اختراق أبطأ للبنية التحتية للتخزين عالي الكثافة خارج المدن الكبرى.

نقص المواهب وتجزئة الموردين يعيقان تنفيذ أنظمة التخزين واسعة النطاق

يحد نقص المواهب المتخصصة في تكنولوجيا المعلومات ومهندسي التخزين من نشر أنظمة التخزين المعقدة وعالية الأداء. تعتمد العديد من المناطق على الخبرات الأجنبية، مما يزيد من تكاليف التنفيذ ويسبب تأخيرات في المشاريع. يواجه سوق تخزين مراكز البيانات في أفريقيا أيضًا تجزئة عبر الموردين، مع تمثيل محلي محدود لمصنعي التخزين العالميين. يتطلب التكامل بين منصات البرمجيات والأجهزة غالبًا مستشارين خارجيين. يفتقر العملاء في القطاعين العام والخاص إلى الوعي بالتقنيات المتقدمة للتخزين. برامج التدريب والشهادات لا تزال في مراحلها الأولى في عدة دول. التعقيدات حول المشتريات، الموافقات التنظيمية، والامتثال تؤثر أيضًا على علاقات الموردين. بدون نظام بيئي محلي ماهر، يظل توسيع أنظمة التخزين الذكية تحديًا.

فرص السوق

الطلب غير المستغل من الشركات الصغيرة والمتوسطة الرقمية، التكنولوجيا المالية، وبرامج الحكومة الإلكترونية في المدن الناشئة

التحول الرقمي في جميع أنحاء أفريقيا يعزز الطلب على بنية تحتية للتخزين المحلي. تحتاج الشركات الصغيرة والمتوسطة في قطاعات التكنولوجيا المالية، التكنولوجيا الزراعية، والتكنولوجيا التعليمية إلى منصات آمنة ومنخفضة الكمون للنمو. توسع الحكومات الخدمات الإلكترونية وبرامج الهوية الرقمية، مما يخلق احتياجات تخزين طويلة الأجل. سوق تخزين مراكز البيانات في أفريقيا لديه فرصة قوية في تطوير المراكز الحضرية حيث لا تزال القدرة محدودة. الاستثمارات في مراكز البيانات الصغيرة والمودولية تقدم مسارًا لنشر سريع. يمكن لمزودي السحابة المحليين خدمة الأسواق المتخصصة التي تركز على الامتثال. يتماشى هذا الطلب مع ارتفاع استخدام البيانات المتنقلة والنظم البيئية للتطبيقات المحلية.

الحوافز الحكومية ونماذج الشراكة بين القطاعين العام والخاص تدفع نمو البنية التحتية خارج المدن الكبرى

تقدم العديد من الحكومات الأفريقية حوافز ضريبية، منح أراضٍ، وإعانات للطاقة لجذب استثمارات مراكز البيانات. تساعد الشراكات بين القطاعين العام والخاص في نشر البنية التحتية للتخزين في المناطق غير المخدومة. تضع خطط النطاق العريض والاقتصاد الرقمي الوطنية أولوية للوصول العادل إلى البنية التحتية الرقمية. يمكن لسوق تخزين مراكز البيانات في أفريقيا الاستفادة من استراتيجيات إقليمية منسقة. التخطيط الاستراتيجي للمواقع بالقرب من ممرات الطاقة والألياف يمكنه من نشر قابل للتوسع. هذه الحوافز تخفض حاجز الدخول للمستثمرين المحليين والدوليين.

تقسيم السوق

حسب نوع التخزين

تتصدر أنظمة التخزين التقليدية حاليًا بسبب البنية التحتية القديمة الموجودة في القطاعات العامة وقطاعات المؤسسات. ومع ذلك، فإن التخزين الفلاشي الكامل يكتسب زخمًا، مدفوعًا بسرعته العالية وأدائه في أحمال العمل السحابية والذكاء الاصطناعي. يتم اعتماد حلول التخزين الهجينة لتحقيق التوازن بين التكلفة والقابلية للتوسع. يعكس سوق تخزين مراكز البيانات في أفريقيا تحولًا تدريجيًا نحو أنظمة التخزين الفلاشية للتطبيقات الأساسية، خاصة في القطاعات الحكومية وقطاع الاتصالات التي تسعى إلى عمليات منخفضة التأخير.

حسب نشر التخزين

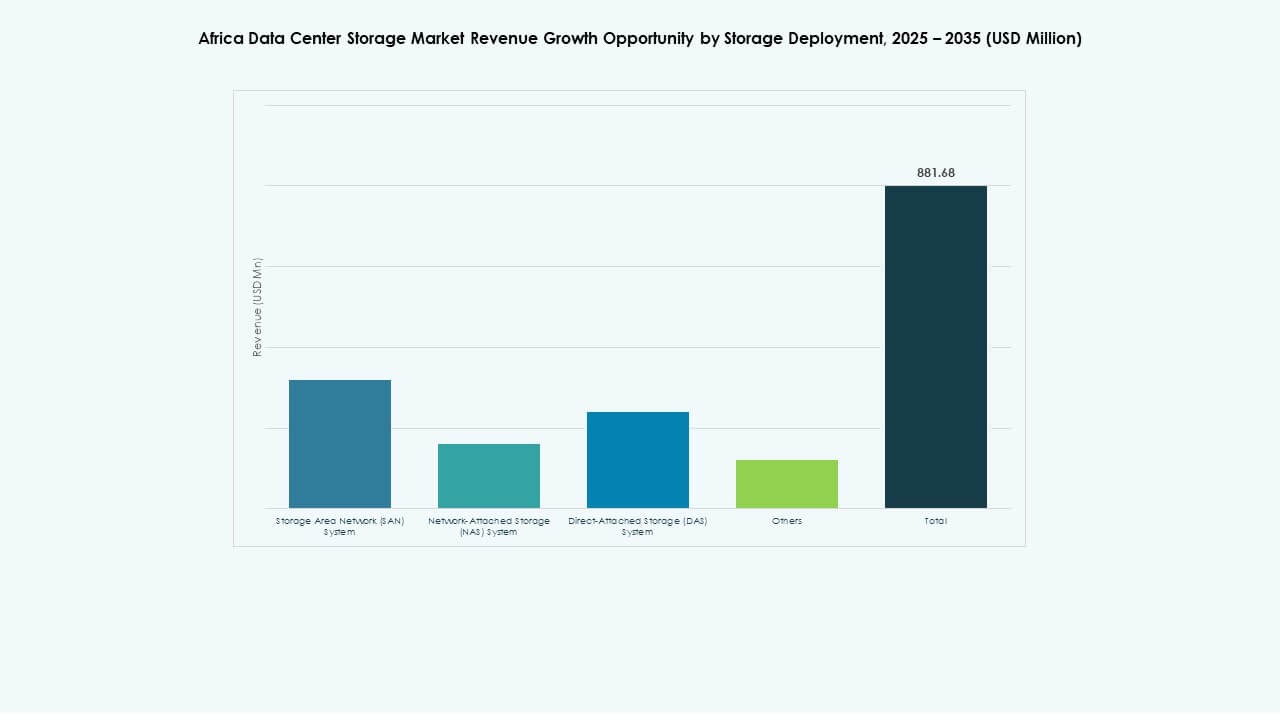

تهيمن أنظمة شبكة منطقة التخزين (SAN) بسبب موثوقيتها وقابليتها للتوسع وقدرتها على دعم بيئات المؤسسات الكبيرة. تُستخدم SAN بشكل كبير من قبل مقدمي خدمات الاتصالات والخدمات المالية والمصرفية والخدمات العامة. تنمو أنظمة التخزين المرفقة بالشبكة (NAS) بسرعة في قطاعات الشركات الصغيرة والمتوسطة والتعليم بسبب سهولة التكامل. يظل التخزين المرفق مباشرة (DAS) ذا صلة في عمليات النشر الطرفية والإعدادات الأصغر. يشهد سوق تخزين مراكز البيانات في أفريقيا انتقالًا نحو نماذج نشر مختلطة لدعم أنواع أحمال العمل المتنوعة.

حسب المكون

يمتلك العتاد الحصة الأكبر بسبب الطلب على الخوادم ذات الكثافة العالية والرفوف ومصفوفات التخزين. تنمو حلول البرمجيات في الأهمية، خاصة في البيئات السحابية الأصلية التي تستخدم أدوات SDS والتنسيق. يزيد ارتفاع أحمال العمل بالذكاء الاصطناعي من الطلب على ميزات البرمجيات المتقدمة للتخزين مثل إزالة التكرار والتقاط الصور. يعكس سوق تخزين مراكز البيانات في أفريقيا توازنًا متزايدًا بين استثمارات العتاد والبرمجيات حيث يسعى المشغلون لتحقيق الأداء الأمثل والمرونة.

حسب الوسيط

لا تزال محركات الأقراص الصلبة (HDD) مستخدمة على نطاق واسع للتخزين الأرشيفي والجماعي بسبب مزايا التكلفة. تشهد محركات الأقراص ذات الحالة الصلبة (SSD) نموًا أسرع، خاصة في احتياجات التخزين الحاسمة واللحظية والمتعلقة بالذكاء الاصطناعي. بينما يتراجع التخزين الشريطي، يظل ذا صلة في القطاعات الحكومية والبحثية للتخزين البارد. يشهد سوق تخزين مراكز البيانات في أفريقيا اهتمامًا متزايدًا بمحركات الأقراص الصلبة القائمة على NVMe لتلبية معايير الأداء في البيئات السحابية والتحليلية.

حسب نموذج النشر

يتوسع التخزين السحابي بسرعة بسبب مرونته وكفاءته من حيث التكلفة. تظل عمليات النشر المحلية حاسمة في القطاعات المنظمة مثل المالية والرعاية الصحية. تصبح النماذج الهجينة شائعة بين المؤسسات التي تسعى لتحقيق التوازن بين التحكم والقابلية للتوسع والتكلفة. يدعم سوق تخزين مراكز البيانات في أفريقيا مشهد نشر مختلط، حيث يتسارع تبني السحابة بشكل أسرع في المراكز الحضرية وتسيطر النماذج الهجينة على مرحلة الانتقال في المناطق الناشئة.

حسب التطبيق

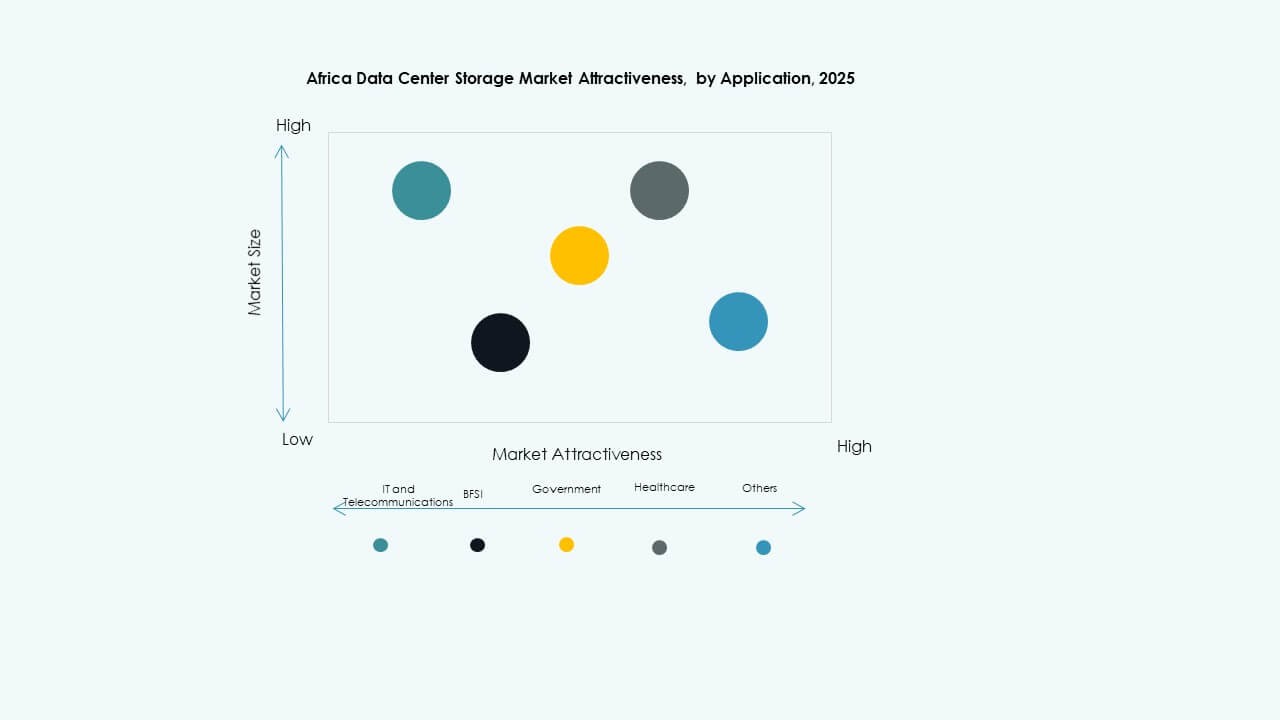

تمتلك تكنولوجيا المعلومات والاتصالات الحصة الأكبر بسبب النمو المستمر في حركة البيانات وإدارة بيانات المشتركين. يعد القطاع المالي والمصرفي قطاعًا آخر مهيمنًا مع متطلبات الامتثال القوية والتحول الرقمي السريع. تزداد التطبيقات الحكومية مع توسع الهوية الوطنية والحكومة الإلكترونية ومستودعات البيانات العامة. ينمو قطاع الرعاية الصحية بسبب رقمنة السجلات وخدمات التطبيب عن بعد. يشهد سوق تخزين مراكز البيانات في أفريقيا تنوعًا عبر التطبيقات، حيث تقود الشركات الناشئة والمؤسسات التعليمية أيضًا الطلب المحلي.

رؤى إقليمية

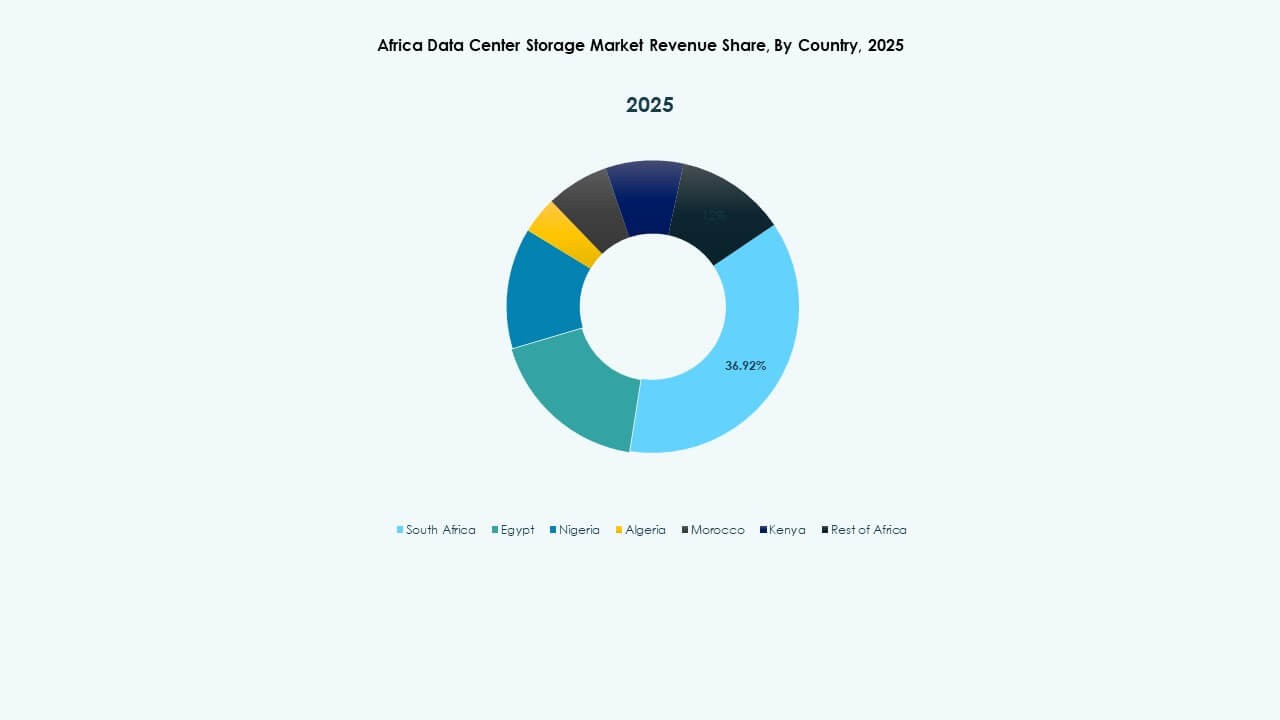

جنوب إفريقيا تتصدر بنشاط قوي في مراكز البيانات الضخمة وحصة سوقية تبلغ 42%

تسيطر جنوب إفريقيا، وخاصة جنوب إفريقيا، على سوق تخزين مراكز البيانات في إفريقيا بحصة تبلغ 42%. تستضيف جوهانسبرغ وكيب تاون مراكز بيانات ضخمة رئيسية مدعومة من قبل لاعبين عالميين مثل مايكروسوفت وأمازون. تستفيد المنطقة من شبكات كهرباء قوية ومحطات هبوط الكابلات البحرية وقوى عاملة ماهرة. تبني السحابة في القطاعين العام والخاص ناضج، مما يخلق طلبًا مستمرًا على التخزين. يشمل النظام البيئي أيضًا مقدمي خدمات التواجد المشترك والشركاء في البنية التحتية. هذه القوة تجعل جنوب إفريقيا المنطقة الأساسية للبنية التحتية المتقدمة للتخزين.

غرب إفريقيا يبرز كمركز ثانوي بحصة سوقية تبلغ 27% واستثمارات متزايدة

تمتلك غرب إفريقيا حوالي 27% من سوق تخزين مراكز البيانات في إفريقيا، بقيادة نيجيريا وغانا. أصبحت لاغوس مركزًا للبنية التحتية الرقمية بسبب زيادة الرقمنة المؤسسية واتصالات الكابلات البحرية. تدعم متطلبات الحكومة بشأن توطين البيانات الطلب على التخزين المحلي. تستثمر غانا في حدائق مراكز البيانات ودمج الطاقة المتجددة. يشعل ازدهار التكنولوجيا المالية في المنطقة الفرعية احتياجات التخزين من منصات الدفع والتجارة الإلكترونية والتطبيقات المحمولة. غرب إفريقيا بسرعة تصبح محرك نمو إقليمي لنشر تخزين البيانات.

- على سبيل المثال، قامت Rack Centre بتكليف منشأتها LGS2 في أبريل 2025 بتحميل IT يبلغ 12 ميجاوات عبر ست قاعات و3,240 متر مربع من المساحات البيضاء، مما يمكن الاتصال بالتخزين الضخم لمنصات التكنولوجيا المالية المحلية.

شرق وشمال إفريقيا يشاركان النسبة المتبقية البالغة 31%، مدفوعة بالحكومة الإلكترونية ورقمنة المؤسسات

تساهم شرق إفريقيا وشمال إفريقيا بنسبة مجتمعة تبلغ 31% في السوق. كينيا ومصر والمغرب هم اللاعبون الرئيسيون في هذا القطاع. تقود نيروبي في شرق إفريقيا، مستفيدة من وضوح التنظيم ونشاط السحابة الإقليمي. مصر هي رائدة في الحكومة الرقمية مع استثمار قوي في تكنولوجيا المعلومات في القطاع العام. يركز المغرب على التواجد المشترك وبنية تحتية للمدن الذكية. يدعم نمو التخزين الرقمنة في التعليم واللوجستيات والتصنيع. هذه المناطق تلحق بسرعة، مع تشكيل مجموعات مراكز البيانات حول ممرات النطاق العريض الوطنية.

- على سبيل المثال، بدأت Airtel في إنشاء حرم مركز بيانات بقدرة 44 ميجاوات في نيروبي في سبتمبر 2025، ويتميز بعدة قاعات تحتوي على أكثر من 3,000 رف مصمم للتخزين عالي الكثافة في نظام السحابة في شرق أفريقيا.

رؤى تنافسية:

- مراكز بيانات أفريقيا

- مراكز بيانات PAIX

- مجموعة Raxio

- شركة هواوي تكنولوجيز المحدودة

- شركة ديل تكنولوجيز

- شركة هيوليت باكارد إنتربرايز (HPE)

- شركة IBM

- شركة سيسكو سيستمز

- مجموعة لينوفو

- شركة نوتانيكس

يتشكل سوق تخزين مراكز البيانات في أفريقيا من مزيج من عمالقة التكنولوجيا العالميين ومشغلي الكولوكيشن الإقليميين. تهيمن الشركات العالمية مثل ديل وHPE وهواوي على قطاع الأجهزة وحلول التخزين المؤسسية. تزود هذه الشركات بأنظمة SAN وNAS وأنظمة هجينة بميزات متقدمة مثل تكامل NVMe وSDS. يقود مقدمو مراكز البيانات الإقليميون مثل مراكز بيانات أفريقيا وPAIX وRaxio عمليات نشر الكولوكيشن والتخزين الحدي، مستهدفين الامتثال المحلي واحتياجات الكمون. تشجع تمكين السحابة وتفويضات توطين البيانات وبرامج التحول الرقمي الحكومية على المزيد من الشراكات والتحالفات في البنية التحتية. تتنافس الشركات على كفاءة الطاقة وقابلية التوسع المعياري وتصاميم التخزين الجاهزة للذكاء الاصطناعي. يظل السوق مجزأً، مع نشاط قوي للبائعين في جنوب أفريقيا وبصمات متزايدة في كينيا ونيجيريا ومصر. يدعم حالات استخدام متنوعة من BFSI إلى تخزين قطاع الاتصالات والقطاع العام.

التطورات الأخيرة:

- في ديسمبر 2025، أعلنت مراكز بيانات أفريقيا (وهي شركة تابعة لتقنيات Cassava) عن شراكة استراتيجية مع CSSi جنوب أفريقيا تركز على توسيع قدرات تخزين البيانات عالية الأداء داخل منشآتها في جنوب أفريقيا. تستهدف هذه الشراكة تحسين حلول تخزين البيانات والكولوكيشن للشركات.

- في أبريل 2025، حصلت مجموعة Raxio على تمويل بقيمة 100 مليون دولار أمريكي من مؤسسة التمويل الدولية (IFC) لتوسيع منصة مراكز البيانات الخاصة بها عبر أفريقيا جنوب الصحراء، بما في ذلك إثيوبيا وموزمبيق وجمهورية الكونغو الديمقراطية. تم تأكيد هذا التمويل من خلال إعلانات رسمية وبيانات صحفية لمجموعة Raxio.