الملخص التنفيذي:

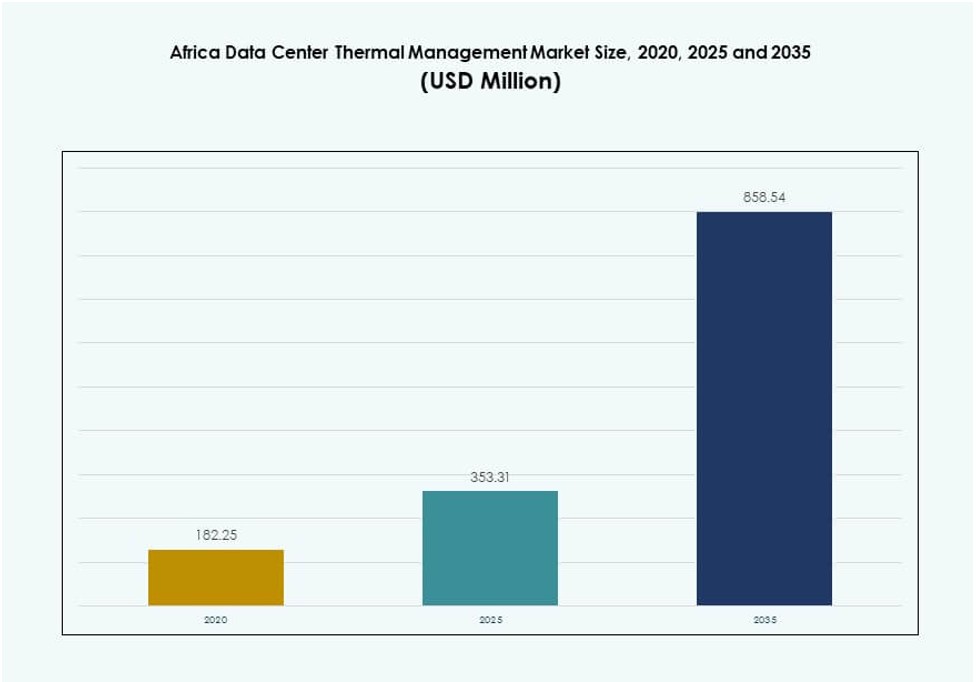

تم تقييم حجم سوق إدارة الحرارة لمراكز البيانات في أفريقيا بقيمة 182.25 مليون دولار أمريكي في عام 2020 ليصل إلى 353.31 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 858.54 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 9.30% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق إدارة الحرارة لمراكز البيانات في أفريقيا 2025 |

353.31 مليون دولار أمريكي |

| سوق إدارة الحرارة لمراكز البيانات في أفريقيا، معدل النمو السنوي المركب |

9.30% |

| حجم سوق إدارة الحرارة لمراكز البيانات في أفريقيا 2035 |

858.54 مليون دولار أمريكي |

يتم دفع السوق من خلال الاستثمارات المتزايدة في مراكز البيانات الضخمة والمشتركة، التي تتطلب حلول تبريد متقدمة للتعامل مع كثافة الأرفف المتزايدة وأعباء العمل الخاصة بالذكاء الاصطناعي. يتحول المشغلون نحو الأنظمة القائمة على السوائل والهجينة لتحسين كفاءة الطاقة ووقت التشغيل. تكتسب الأتمتة الحرارية المدفوعة بالذكاء الاصطناعي وتقنيات التبريد المعيارية زخماً، بما يتماشى مع تفويضات الاستدامة والمرونة التشغيلية. يدعم هذا التطور توفير التكاليف على المدى الطويل ويعزز قابلية التوسع في البنية التحتية، مما يجعل السوق جذاباً للمستثمرين العالميين والشركات الإقليمية التي تسعى إلى بنية تحتية رقمية تنافسية.

تتصدر جنوب أفريقيا بسبب مشهدها الناضج لمراكز البيانات وبنيتها التحتية القوية للاتصال. تعد نيجيريا وكينيا مراكز ناشئة مدعومة بأجندات الحكومة الرقمية واعتماد السحابة من قبل الشركات. تظهر مصر زخماً متزايداً بسبب موقعها الإقليمي والاستثمارات الاستراتيجية. تجذب هذه الدول اللاعبين الرئيسيين بسبب الأطر التنظيمية المواتية، والطلب المتزايد على الاستضافة المحلية، واحتياجات السيادة على البيانات المتزايدة عبر القارة.

ديناميات السوق:

محركات السوق:

توسع بصمة مراكز البيانات الضخمة والمشتركة عبر أفريقيا

يدفع الطلب المتزايد على السحابة إلى توسع المراكز الضخمة عبر الاقتصادات الأفريقية الكبرى. يبني المشغلون العالميون مرافق لخدمة أعباء العمل الإقليمية. يقوم مقدمو الخدمات المشتركة بتوسيع السعة لتلبية احتياجات الاستعانة بمصادر خارجية من قبل الشركات. تتطلب هذه المرافق أنظمة تحكم حرارية فعالة. تزيد كثافة الأرفف العالية من تعقيد التبريد. يولي المشغلون الأولوية للموثوقية في ظل ظروف الشبكة المتغيرة. يدعم سوق إدارة الحرارة لمراكز البيانات في أفريقيا أهداف استقرار وقت التشغيل. يعتبر المستثمرون هذا التوسع نمواً طويل الأجل للبنية التحتية. تستفيد الشركات من المنصات الرقمية القابلة للتوسع.

- على سبيل المثال، بدأت شركة Teraco (Digital Realty) في بناء مركز البيانات JB7 في نوفمبر 2024 بقدرة طاقة حرجة تبلغ 40 ميجاوات عبر إمداد مرافق بقوة 68 MVA. يقوم مقدمو خدمات الاستضافة المشتركة بتوسيع السعة لتلبية احتياجات الاستعانة بمصادر خارجية للمؤسسات.

زيادة الحساسية لتكلفة الطاقة والتركيز على تحسين كفاءة الطاقة

تؤثر تقلبات تكاليف الكهرباء على ميزانيات تشغيل مراكز البيانات. يبحث المشغلون عن أنظمة تبريد تستهلك طاقة أقل. تكتسب التبريد المجاني أهمية في المناخات المناسبة. يحسن إدارة تدفق الهواء المتقدمة الكفاءة الحرارية. يدعم اعتماد التبريد السائل كثافة الحوسبة العالية. يتيح سوق إدارة الحرارة لمراكز البيانات في أفريقيا استراتيجيات التحكم في التكاليف. تدعم كفاءة الطاقة حماية الهوامش للمشغلين. يفضل المستثمرون الأصول ذات النفقات التشغيلية المتوقعة.

اعتماد التكنولوجيا لدعم البنية التحتية عالية الكثافة والجاهزة للذكاء الاصطناعي

تزيد أحمال العمل الخاصة بالذكاء الاصطناعي من إنتاج الحرارة لكل رف. تواجه أنظمة التبريد بالهواء التقليدية حدود الأداء. تحظى حلول التبريد المباشر إلى الشريحة والانغماس بالاهتمام. تدعم تصميمات التبريد المعيارية خطط التوسع المرحلي. تحسن الأتمتة دقة الاستجابة الحرارية. يتماشى سوق إدارة الحرارة لمراكز البيانات في أفريقيا مع احتياجات البنية التحتية للذكاء الاصطناعي. يجذب جاهزية التكنولوجيا الاستثمار السحابي العالمي. تحصل المؤسسات على استقرار الأداء لأحمال العمل الحرجة.

الضغط التنظيمي والالتزامات بالاستدامة عبر البنية التحتية الرقمية

تشجع الحكومات معايير كفاءة الطاقة لمراكز البيانات. تؤثر أهداف الاستدامة على اختيارات تصميم البنية التحتية. تلعب أنظمة التبريد دورًا مركزيًا في الامتثال. تكتسب التقنيات الموفرة للمياه أهمية استراتيجية. يبلغ المشغلون عن مقاييس الكربون للعملاء العالميين. يدعم سوق إدارة الحرارة لمراكز البيانات في أفريقيا التوافق مع معايير ESG. تجذب الأصول المستدامة رأس المال المؤسسي. تحصل الشركات على مزايا سمعة وتنظيمية.

- على سبيل المثال، قامت شركة Equinix بتوسيع مركز البيانات LG2.3 في لاغوس في أبريل 2025، مما عزز سعة الاستضافة المشتركة لدعم احتياجات البنية التحتية الرقمية المتزايدة في نيجيريا واعتماد السحابة للمؤسسات.

اتجاهات السوق:

التحول نحو هياكل التبريد المعيارية والقابلة للتوسع

يفضل المشغلون التبريد المعياري للنمو المرحلي في السعة. تقلل هذه الأنظمة من التعرض لرأس المال الأولي. يحسن سرعة النشر جداول المشروع الزمنية. تبسط الوحدات القياسية تخطيط الصيانة. تدعم القابلية للتوسع أنماط الطلب غير المؤكدة. يعكس سوق إدارة الحرارة لمراكز البيانات في أفريقيا هذا التحول الهيكلي. يصمم البائعون حلولاً مرنة للأحمال المختلطة. يقدر المستثمرون نماذج البنية التحتية القابلة للتكيف.

تزايد التفضيل لتكوينات أنظمة التبريد الهجينة

تجمع المرافق بين أساليب التبريد بالهواء والسائل. توازن النماذج الهجينة بين احتياجات التكلفة والأداء. يقوم المشغلون بتحسين الأنظمة حسب نوع أحمال العمل. يزيد إمكانات التحديث من عمر الأصول. يدعم سوق إدارة الحرارة لمراكز البيانات في أفريقيا استراتيجيات التكامل الهجينة. يقلل هذا الاتجاه من مخاطر الاعتماد على التكنولوجيا. تحصل المؤسسات على مرونة تشغيلية. يوسع البائعون محافظ التكنولوجيا المتعددة.

زيادة استخدام البرمجيات الذكية لتحسين الحرارة تتحسن دقة التبريد من خلال التحكمات المدفوعة بالبرمجيات. تتنبأ الأدوات القائمة على الذكاء الاصطناعي بتغيرات الحمل الحراري. تدمج منصات إدارة البنية التحتية لمراكز البيانات بيانات الطاقة والتبريد. تقلل الأتمتة من الحاجة إلى التدخل اليدوي. يستفيد سوق إدارة الحرارة لمراكز البيانات في أفريقيا من انتشار البرمجيات. تحسن الرؤية التشغيلية من جودة القرارات. يفضل المستثمرون العمليات المدفوعة بالبيانات. يحقق المشغلون نتائج أداء متسقة.

توطين قدرات تصنيع وخدمات التبريد

يقلل التجميع الإقليمي من أوقات تسليم المعدات. تحسن فرق الخدمة المحلية من استجابة وقت التشغيل. تستفيد هياكل التكلفة من تقليل الواردات. تعزز الشراكات سلاسل التوريد الإقليمية. يدعم سوق إدارة الحرارة لمراكز البيانات في أفريقيا النظم البيئية المحلية. تشجع الحكومات على تطوير القدرات المحلية. يحصل المشغلون على دعم أسرع. يحسن البائعون من استجابة السوق.

تحديات السوق:

قيود البنية التحتية وعدم استقرار الشبكة يؤثران على موثوقية التبريد

يؤدي عدم استقرار الطاقة إلى تعطيل أداء نظام التبريد. تزيد أنظمة النسخ الاحتياطي من كثافة رأس المال. يزداد الإجهاد الحراري أثناء انقطاعات الشبكة. يجب على المشغلين تصميم فائض حراري مفرط. يواجه سوق إدارة الحرارة لمراكز البيانات في أفريقيا تحديات في تخطيط الموثوقية. يزداد تآكل المعدات في ظل الظروف غير المستقرة. يقيم المستثمرون المخاطر التشغيلية بعناية. تحتاج الشركات إلى هياكل تبريد مرنة.

ارتفاع تكاليف رأس المال الأولية وتوافر المهارات التقنية المحدود

تتطلب أنظمة التبريد المتقدمة استثمارات أولية عالية. يبقى التمويل عائقًا أمام المشغلين الأصغر. يظل الفنيون المهرة في نقص. تتطلب برامج التدريب الوقت والتمويل. يجب على سوق إدارة الحرارة لمراكز البيانات في أفريقيا معالجة فجوات القدرات. تزيد أخطاء التركيب من المخاطر التشغيلية. يستثمر البائعون في شراكات التدريب. يعتمد نمو السوق على تطوير المهارات.

فرص السوق:

توسع مراكز البيانات الطرفية والصغيرة عبر المدن الثانوية

تزداد عمليات النشر الطرفية في المناطق غير المخدومة. تحتاج المنشآت الأصغر إلى حلول تبريد مدمجة. تتناسب الأنظمة المعيارية مع المساحات المقيدة. يستفيد سوق إدارة الحرارة لمراكز البيانات في أفريقيا من نمو الطرفية. تقود شركات الاتصالات والحوسبة السحابية هذه الفرصة. يدعم تقليل التأخير الخدمات الرقمية. يرى المستثمرون قيمة البنية التحتية الموزعة. يخصص البائعون الحلول لبيئات الطرفية.

اعتماد تقنيات التبريد المتكاملة مع الطاقة المتجددة والفعالة في استخدام المياه

يدعم دمج الطاقة المتجددة العمليات المستدامة. ندرة المياه تدفع الاهتمام بالتبريد الجاف. التصاميم المبتكرة تقلل من التأثير البيئي. يتماشى سوق إدارة الحرارة لمراكز البيانات في أفريقيا مع أهداف البنية التحتية الخضراء. تدعم الحكومات نماذج الاستثمار المستدامة. يحقق المشغلون استقرارًا في التكاليف على المدى الطويل. يفضل المستثمرون الأصول المقاومة للمناخ. توسع مزودو التكنولوجيا محافظهم الخضراء.

تقسيم السوق:

حسب حجم مركز البيانات

تحظى مراكز البيانات الصغيرة والمتوسطة بحصة قوية بسبب الطلب من الشركات والحافة. تقود المرافق الكبيرة إضافات السعة في مشاريع النطاق الفائق. يشهد سوق إدارة الحرارة لمراكز البيانات في أفريقيا نموًا أسرع في المرافق المتوسطة الحجم. تدفع الكفاءة في التكاليف والتصميم المعياري الاعتماد. تفضل المواقع الأصغر تخطيطات التبريد المبسطة. تعتمد المراكز الكبيرة أنظمة سائلة متقدمة. تدفقات الاستثمار تفضل الفئات ذات الحجم القابل للتوسع. يتماشى النمو مع توسع الخدمات الرقمية.

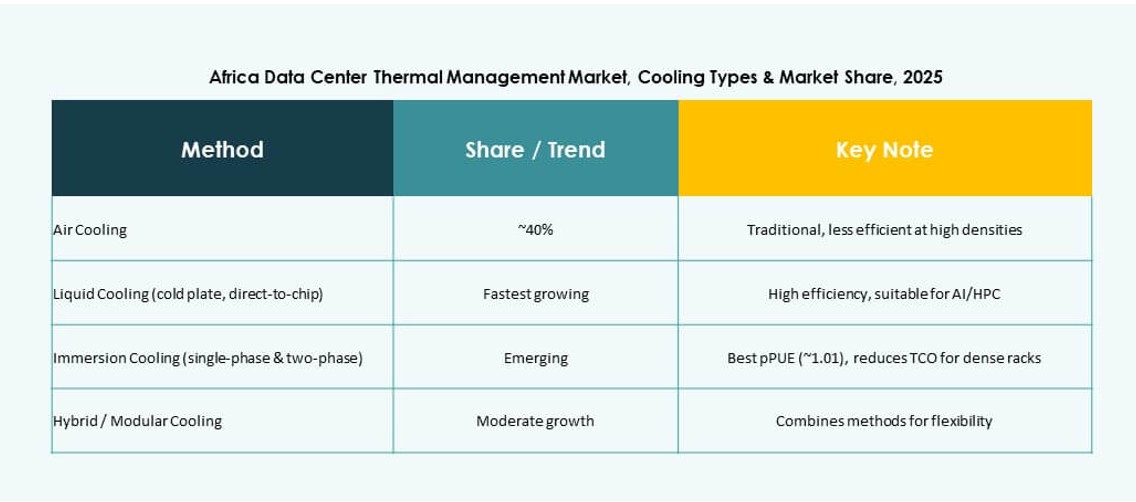

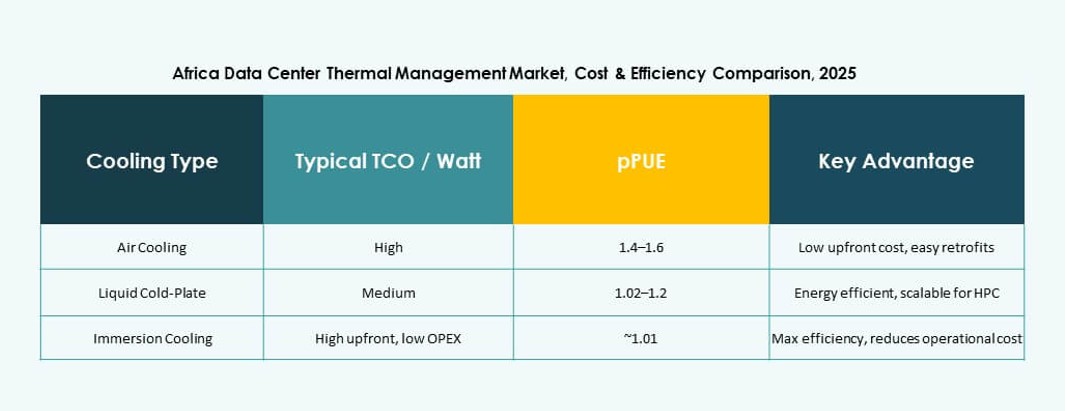

حسب تقنية التبريد

يسيطر التبريد القائم على الهواء على التركيبات الحالية بسبب التكلفة المنخفضة. يكتسب التبريد القائم على السوائل حصة مع الأحمال العالية الكثافة. تنمو الأنظمة الهجينة بشكل أسرع عبر المباني الجديدة. يعكس سوق إدارة الحرارة لمراكز البيانات في أفريقيا اعتماد التكنولوجيا المختلطة. يدعم التبريد المباشر إلى الشريحة عمليات الذكاء الاصطناعي. يبقى الغمر محدودًا ولكنه في ارتفاع. تنوع المناخ يؤثر على اختيار التكنولوجيا. احتياجات الكفاءة تشكل اتجاهات الاعتماد.

حسب المكون

تشكل الأجهزة أكبر حصة من الإيرادات. يرتفع اعتماد البرمجيات مع احتياجات الأتمتة. تكتسب الخدمات أهمية أثناء التحديثات. يظهر سوق إدارة الحرارة لمراكز البيانات في أفريقيا طلبًا متوازنًا على المكونات. تقود وحدات التبريد إنفاق الأجهزة. يحسن برنامج الذكاء الاصطناعي التحكم التشغيلي. تضمن عقود الخدمة استقرار وقت التشغيل. يساهم تكامل المكونات في خلق القيمة.

حسب نوع مركز البيانات

تهيمن مراكز التواجد المشترك والسحابية على حصة السوق. تدفع مشاريع النطاق الفائق الطلب على التبريد المتقدم. تحافظ مراكز الشركات على تحديثات مستقرة. يستفيد سوق إدارة الحرارة لمراكز البيانات في أفريقيا من الطلب المتنوع. تنمو مرافق الحافة بسرعة في التجمعات الحضرية. يتطلب كل نوع استراتيجيات تبريد مخصصة. يتماشى الاستثمار مع نمو السحابة. يختلف اختيار التكنولوجيا حسب حالة الاستخدام.

حسب الهيكل

يقود التبريد القائم على الأرفف بسبب التحكم في الكثافة. تدعم الأنظمة القائمة على الصفوف التوسع المعياري. تبقى الترتيبات القائمة على الغرف شائعة في المواقع القديمة. ينتقل سوق إدارة الحرارة لمراكز البيانات في أفريقيا نحو تصميمات تركز على الأرفف. يحسن التبريد الدقيق الكفاءة. يؤثر اختيار الهيكل على تخطيط النفقات الرأسمالية. يفضل المشغلون التخطيطات القابلة للتوسع. يدعم مرونة التصميم النمو على المدى الطويل.

رؤى إقليمية:

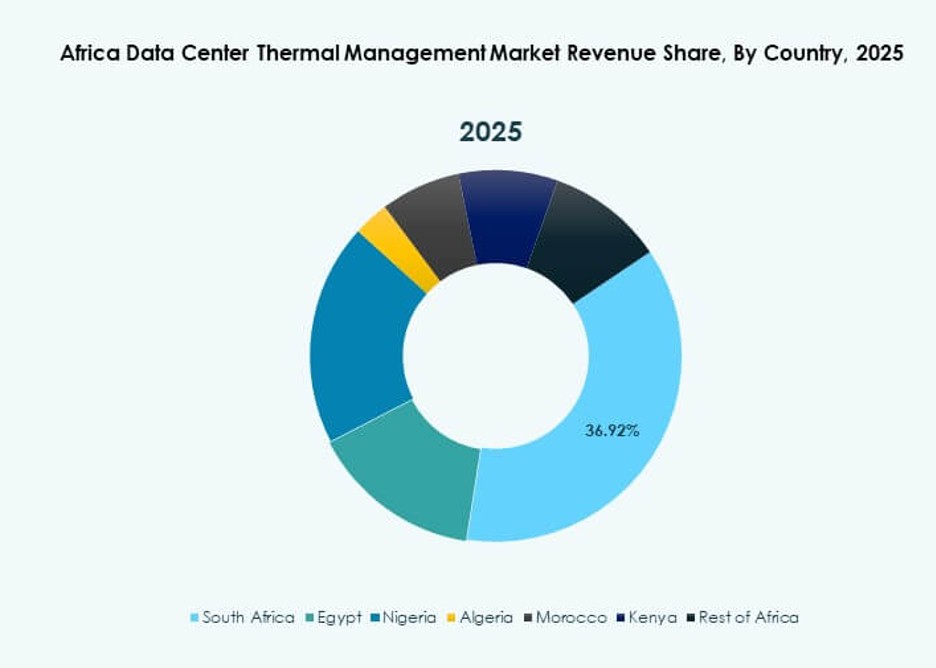

جنوب أفريقيا

تمتلك جنوب أفريقيا حوالي 35% من حصة السوق. تقود جنوب أفريقيا بسبب البنية التحتية المتطورة. تتركز مراكز السحابة والتواجد المشترك في المدن الرئيسية. يستفيد سوق إدارة الحرارة لمراكز البيانات في أفريقيا من الطلب المستقر هنا. تظل كفاءة الطاقة محورًا أساسيًا. يستثمر المشغلون في ترقيات التبريد المتقدمة. يفضل المستثمرون البيئات التنظيمية المتوقعة.

غرب أفريقيا

تمثل غرب إفريقيا ما يقرب من 30٪ من حصة السوق. تقود نيجيريا مع التبني السريع للتقنيات الرقمية. تدعم مراكز البيانات الجديدة نمو التكنولوجيا المالية والاتصالات. يتوسع سوق إدارة الحرارة لمراكز البيانات في إفريقيا مع الطلب الحضري. تقدم حلول التبريد لمعالجة تحديات الحرارة والطاقة. يدخل اللاعبون الدوليون من خلال الشراكات. يظل النمو قويًا عبر المراكز الساحلية.

- على سبيل المثال، يستخدم مركز بيانات MDXi Lagos التابع لشركة MainOne أنظمة تبريد محسنة للمناخ مصممة لظروف نيجيريا الحارة والرطبة. يدعم المرفق أحمال العمل عالية الكثافة للمؤسسات والسحابة ويخدم الشركات العالمية الكبرى من خلال بنية تحتية محايدة للناقل.

شرق وشمال إفريقيا

تمتلك شرق وشمال إفريقيا معًا حوالي 35٪ من الحصة. تقود كينيا ومصر التوسع الإقليمي. تدفع مشاريع الاتصال تطوير المرافق. يستفيد سوق إدارة الحرارة لمراكز البيانات في إفريقيا من المواقع الاستراتيجية. تدعم أنظمة التبريد تدفقات حركة البيانات الإقليمية. يحسن دعم الحكومة ثقة الاستثمار. تظهر الأسواق الناشئة إمكانات عالية على المدى الطويل.

- على سبيل المثال، يتميز مركز بيانات IXAfrica في نيروبي ببنية تحتية للتبريد موفرة للطاقة مصممة لدعم كثافات الرفوف تصل إلى 30 كيلو واط، مما يتيح الأداء على نطاق واسع وسط الطلب الرقمي المتزايد في شرق إفريقيا.

رؤى تنافسية:

- شركة Vertiv Group Corp.

- شركة Schneider Electric

- شركة Huawei Technologies Co., Ltd.

- شركة Trane Technologies plc

- شركة Daikin Industries Ltd.

- شركة Delta Electronics, Inc.

- شركة Johnson Controls International plc

- شركة Airedale International Air Conditioning Ltd.

- شركة Samsung SDS

- مراكز البيانات في إفريقيا

يتميز سوق إدارة الحرارة لمراكز البيانات في إفريقيا بمنافسة شديدة بين الشركات المصنعة العالمية، ومزودي البنية التحتية الإقليمية، وبائعي التبريد المتخصصين. تتصدر Vertiv وSchneider وHuawei في نشر أنظمة التبريد الهوائي والسائل، بينما تدعم Trane وDaikin أنظمة HVAC الكبيرة. يتعاون اللاعبون المحليون ومشغلو مراكز البيانات الكبرى لتخصيص الأنظمة للمناخات الحارة وتغيرات الشبكة. يصبح برنامج التبريد القائم على الذكاء الاصطناعي عامل تمييز رئيسي. تكتسب الشركات التي تمتلك قدرات التحديث، والتشخيص عن بعد، وخطوط المنتجات المعيارية زخمًا عبر المرافق الصغيرة والمتوسطة. يفضل السوق الشركات التي تمتلك تجميعًا إقليميًا، واستجابة أسرع للخدمة، والامتثال لمعايير كفاءة الطاقة. تحدد الشراكات الاستراتيجية والحلول المشتركة في التصميم المزيد من المواقع التنافسية.

التطورات الأخيرة:

- في ديسمبر 2025، تعاونت مراكز بيانات أفريقيا مع CSSi جنوب أفريقيا لتوسيع قدرات التخزين السحابي والبيانات من خلال دمج رفوف وخوادم CSSi عالية الأداء في منشآتها.

- في نوفمبر 2025، أطلقت أورنج المغرب مركز بيانات “أورنج تك” في الدار البيضاء، وهي منشأة بقدرة 1.5 ميجاوات مجهزة لخدمات السحابة ومعالجة الذكاء الاصطناعي والأمن السيبراني وخيارات السحابة السيادية.

- في مايو 2024، طورت شركة ريتال نظام تبريد معياري بالتعاون مع العديد من مشغلي مراكز البيانات الضخمة، مستهدفة حلول إدارة حرارية فعالة لسوق تبريد مراكز البيانات في أفريقيا.