الملخص التنفيذي:

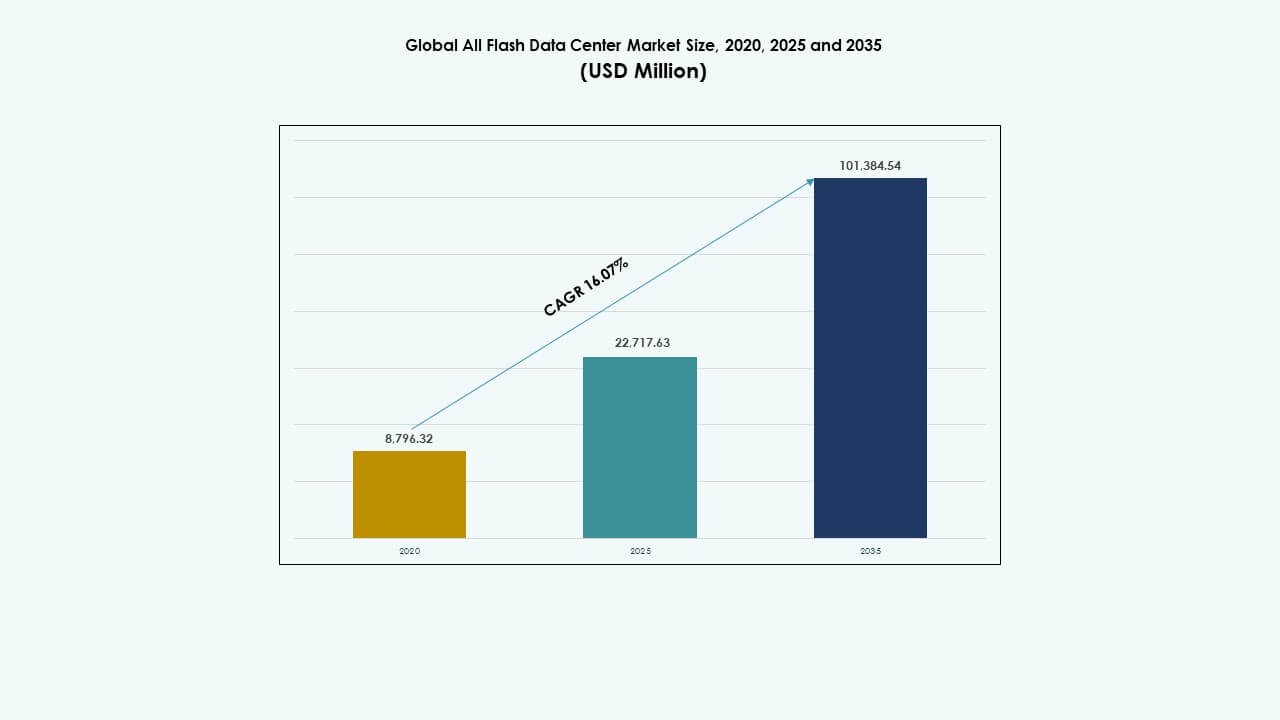

تم تقييم حجم السوق العالمي لمراكز البيانات الفلاش بالكامل بمبلغ 8,796.32 مليون دولار أمريكي في عام 2020، ونما ليصل إلى 22,717.63 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 101,384.54 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 16.07% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق مراكز البيانات الفلاش بالكامل 2025 |

22,717.63 مليون دولار أمريكي |

| سوق مراكز البيانات الفلاش بالكامل، معدل النمو السنوي المركب |

16.07% |

| حجم سوق مراكز البيانات الفلاش بالكامل 2035 |

101,384.54 مليون دولار أمريكي |

تتبنى الشركات بنية تحتية فلاش بالكامل للتعامل مع أعباء العمل عالية الأداء مع تقليل التأخير، وتحسين كفاءة الطاقة، وقدرة تخزين قابلة للتوسع. يتطلب النمو السريع في الذكاء الاصطناعي والتحليلات والتطبيقات السحابية الأصلية حلول تخزين تقدم إنتاجية وسرعة متسقة. يعيد الابتكار في NVMe والتخزين المعرف بالبرمجيات ومنصات HCI تشكيل استراتيجيات مراكز البيانات. يدعم السوق العالمي لمراكز البيانات الفلاش بالكامل التحول الرقمي عبر الصناعات من خلال تمكين معالجة البيانات بشكل أسرع، واتخاذ القرارات في الوقت الحقيقي، وتقليل تعقيد العمليات، مما يجعله محورًا رئيسيًا للمستثمرين ومديري المعلومات.

تقود أمريكا الشمالية السوق العالمي لمراكز البيانات الفلاش بالكامل، مدفوعة بنمو مراكز البيانات الضخمة، واعتماد السحابة القوي، والتكامل المبكر للفلاش عبر القطاعات. تظهر منطقة آسيا والمحيط الهادئ بسرعة، حيث تستثمر دول مثل الصين والهند واليابان في البنية التحتية الذكية، والتكنولوجيا المالية، والخدمات الرقمية العامة. تظل أوروبا مساهمًا ثابتًا، مدعومة بمبادرات مراكز البيانات الخضراء واحتياجات الامتثال للبيانات. تظهر أمريكا اللاتينية والشرق الأوسط وأفريقيا طلبًا متزايدًا، مدفوعًا بتوسع الاتصال وتحديث تكنولوجيا المعلومات في الشركات.

محركات السوق

الاعتماد المتزايد على تخزين الفلاش عالي الأداء لأعباء العمل المكثفة للبيانات

تعتمد الشركات على تخزين الفلاش للتعامل مع النمو السريع للبيانات واحتياجات التأخير المنخفض. يقود الذكاء الاصطناعي والتحليلات والمعالجة في الوقت الحقيقي هذا التحول. تقدم أنظمة الفلاش أداءً متسقًا تحت أعباء العمل الثقيلة. تتطلب الشركات أوقات استجابة متوقعة للخدمات الرقمية. تحسن بنى NVMe الإنتاجية عبر تطبيقات الشركات. تفضل فرق تكنولوجيا المعلومات الفلاش للأنظمة الحرجة. يكتسب السوق العالمي لمراكز البيانات الفلاش بالكامل أهمية للعمليات التنافسية. يرى المستثمرون في اعتماد الفلاش ترقية طويلة الأمد للبنية التحتية. يدعم السوق منصات رقمية قابلة للتوسع ومرنة.

التحول نحو بنى مراكز البيانات السحابية الأصلية والمعرفة بالبرمجيات

تؤثر نماذج السحابة على تصميم التخزين في مراكز البيانات الحديثة. تقوم المؤسسات بنشر التخزين الفلاشي لدعم أحمال العمل المحوسبة بالحاويات. يحسن التخزين المُعرّف بالبرمجيات من مرونة الموارد. تتكامل مصفوفات الفلاش بشكل جيد مع منصات الافتراضية. تتطلب البيئات الهجينة طبقات تخزين سريعة وموثوقة. تسعى الشركات إلى إدارة موحدة عبر الأنظمة السحابية والمحلية. يدعم سوق مراكز البيانات الفلاشية بالكامل الأهداف المتعلقة برشاقة السحابة. تزداد القيمة الاستراتيجية للشركات التي تقوم بتحديث البنية التحتية القديمة. يعزز هذا التحول جاهزية الشركات الرقمية.

- على سبيل المثال، تقدم أنظمة Dell PowerStore الفلاشية بالكامل أداءً أسرع بنسبة تصل إلى 25% لأحمال العمل المختلطة في البيئات الافتراضية والمحوسبة بالحاويات، مدعومة بهيكلية معيارية مُحسّنة لنشر السحابة الهجينة.

التركيز المتزايد على كفاءة الطاقة وتحسين مراكز البيانات

تواجه مراكز البيانات ضغوطًا لتقليل استهلاك الطاقة. يستهلك التخزين الفلاشي طاقة أقل من أنظمة الأقراص. الكثافة العالية تقلل من احتياجات المساحة الأرضية. تتحسن كفاءة التبريد مع عدد أقل من المكونات المتحركة. يستهدف المشغلون أداءً أفضل في الاستدامة. يدعم الفلاش استراتيجيات مراكز البيانات الخضراء. يتماشى سوق مراكز البيانات الفلاشية بالكامل مع أولويات ESG. تحسن الشركات الكفاءة التشغيلية من خلال التخزين الحديث. يفضل المستثمرون الأصول ذات المخاطر الأقل في الطاقة.

توسع حالات استخدام الذكاء الاصطناعي والتعلم الآلي والحوسبة عالية الأداء

تتطلب أحمال العمل الخاصة بالذكاء الاصطناعي سرعة عالية في الإدخال والإخراج. يلبي التخزين الفلاشي هذه الاحتياجات من الأداء. تعالج نماذج التعلم الآلي مجموعات بيانات كبيرة بسرعة. تتطلب بيئات HPC التحكم في الاتساق الزمني. تدعم مصفوفات الفلاش الوصول المتوازي للبيانات. تقوم المؤسسات بنشر الفلاش للبحث والأتمتة. يدعم سوق مراكز البيانات الفلاشية بالكامل تبني الحوسبة المتقدمة. تزداد القيمة الاستراتيجية للصناعات المدفوعة بالابتكار. يعزز هذا المحرك الطلب على البنية التحتية طويلة الأجل.

- على سبيل المثال، تبنت BDO Unibank تخزين Huawei OceanStor Dorado الفلاشي بالكامل، مما رفع استخدام التخزين من أقل من 40% إلى حوالي 70% وقدم إنتاجية تصل إلى 1.3 جيجابايت/ثانية، مما يحسن بشكل كبير من معالجة البيانات للتحليلات وأحمال العمل المشتركة.

اتجاهات السوق

اتجاهات السوق

الاعتماد المتزايد على NVMe‑Over‑Fabrics في مراكز البيانات المؤسسية

تكتسب NVMe‑Over‑Fabrics زخماً في المرافق الكبيرة. يقلل هذا التصميم من زمن الوصول للتخزين بشكل أكبر. تقوم المؤسسات بترقية الشبكات لدعم بروتوكولات NVMe. تستفيد مصفوفات الفلاش من مسارات البيانات الأسرع. تحسن مكاسب الأداء من استجابة التطبيقات. يوسع البائعون محافظ المنتجات الجاهزة لـ NVMe. يعكس سوق مراكز البيانات الفلاشية بالكامل هذا التحول. يفضل المشترون في تكنولوجيا المعلومات تحسين الفلاش من البداية إلى النهاية. يعيد هذا الاتجاه تشكيل تصميم شبكات التخزين.

نمو نماذج التخزين القائمة على الاستهلاك وكخدمة

تفضل المؤسسات نماذج الإنفاق المرنة. يقدم البائعون التخزين الفلاشي من خلال خطط الاشتراك. يحسن التسعير القائم على الاستخدام من وضوح التكاليف. تتجنب الشركات الاستثمارات الكبيرة المسبقة. يصبح التخطيط المالي أكثر قابلية للتنبؤ. يتوسع اعتماد الفلاش عبر الشركات المتوسطة الحجم. يدعم سوق مراكز البيانات الفلاشية بالكامل تقديم الخدمة. يوافق مقدمو الخدمات عروضهم مع اقتصاديات السحابة. يغير هذا الاتجاه استراتيجيات إيرادات البائعين.

تكامل جميع أنظمة الفلاش مع مراكز البيانات الطرفية والموزعة

يتوسع الحوسبة الطرفية عبر الصناعات. يدعم تخزين الفلاش عمليات النشر المدمجة في الأطراف. يقلل زمن الانتقال من تحسين معالجة البيانات المحلية. تقود الاتصالات والتجزئة الطلب على الأطراف. تناسب مصفوفات الفلاش المواقع ذات المساحات المحدودة. تتحرك البيانات بشكل أسرع بالقرب من المستخدمين. يتكيف سوق مراكز البيانات العالمية لجميع الفلاش مع نمو الأطراف. يصمم البائعون أنظمة فلاش قوية وقابلة للتوسع. يدعم هذا الاتجاه البنى الموزعة.

زيادة استخدام أدوات إدارة التخزين المدفوعة بالذكاء الاصطناعي وأدوات الأتمتة

تحسن الأتمتة كفاءة التخزين ووقت التشغيل. تعمل أدوات الذكاء الاصطناعي على تحسين أداء الفلاش. تقلل التحليلات التنبؤية من وقت تعطل النظام. تحصل فرق تقنية المعلومات على رؤية أفضل لأعباء العمل. تحسن الطبقات الأوتوماتيكية من وضع البيانات. يدمج البائعون الذكاء في منصات الفلاش. يستفيد سوق مراكز البيانات العالمية لجميع الفلاش من الإدارة الذكية. تقلل المؤسسات من العمليات اليدوية. يحسن هذا الاتجاه التحكم التشغيلي.

تحديات السوق

تحديات السوق

متطلبات رأس المال الأولية العالية وتعقيد الهجرة للمؤسسات

يتطلب البنية التحتية للفلاش استثمارًا كبيرًا مقدمًا. تحد الميزانيات من التبني في القطاعات الحساسة للتكلفة. تضيف هجرة النظام القديم مخاطر تقنية. يتطلب تخطيط نقل البيانات فرقًا ماهرة. تؤخر مخاوف وقت التوقف قرارات الاستبدال. تواجه الشركات الصغيرة ضغوطًا مالية. يواجه سوق مراكز البيانات العالمية لجميع الفلاش تباطؤًا في التبني في مثل هذه الحالات. يجب على البائعين معالجة حواجز التكلفة. يختلف سرعة التبني عبر المناطق.

قيود سلسلة التوريد وتقلب أسعار ذاكرة الفلاش

تعتمد ذاكرة الفلاش على سلاسل التوريد العالمية لأشباه الموصلات. تؤثر الاضطرابات على توفر المكونات. تؤثر تقلبات الأسعار على تخطيط المشتريات. تؤخر أوقات التسليم الطويلة عمليات النشر. تواجه المؤسسات عدم اليقين في ميزانيات التخزين. يدير البائعون مخاطر المخزون بعناية. يتفاعل سوق مراكز البيانات العالمية لجميع الفلاش مع تحولات العرض. يصبح التوريد الاستراتيجي أمرًا حاسمًا. تعتمد استقرار السوق على قدرة إنتاج الرقائق.

فرص السوق

زيادة الطلب من الاقتصادات الناشئة وبرامج التحول الرقمي

توسع الأسواق الناشئة البنية التحتية الرقمية بسرعة. تستثمر الحكومات في السحابة ومراكز البيانات. تقوم المؤسسات بتحديث أنظمة تقنية المعلومات. يدعم تخزين الفلاش النمو القابل للتوسع. تقود الخدمات المالية والاتصالات الطلب. تفضل اللوائح المحلية للبيانات المرافق المحلية. يرى سوق مراكز البيانات العالمية لجميع الفلاش إمكانات التوسع. يستهدف البائعون الشراكات الإقليمية. تدعم هذه الفرصة النمو طويل الأجل.

توسع حلول الفلاش الخاصة بالصناعة وحالات الاستخدام العمودية

تتطلب الصناعات أداء تخزين مخصص. تتطلب الرعاية الصحية وصولاً سريعًا إلى البيانات. يعتمد القطاع المالي والمصرفي على أنظمة منخفضة زمن الانتقال. تستخدم الصناعة الفلاش لبيانات الأتمتة. تتبنى التجزئة الفلاش لمنصات التحليل. يصمم البائعون حلولًا تركز على القطاعات الرأسية. يستفيد سوق مراكز البيانات العالمية لجميع الفلاش من التخصص. تحصل الشركات على توافق أفضل لأعباء العمل. تعزز هذه الفرصة خلق القيمة.

تقسيم السوق:

تقسيم السوق:

حسب النشر

يسيطر قطاع السحابة الهجينة على السوق العالمية لمراكز البيانات الفلاش بالكامل، حيث يمثل أكثر من 40% من الحصة الإجمالية في عام 2025. تفضل الشركات النماذج الهجينة لتحقيق التوازن بين التحكم في البيانات وقابلية التوسع. توفر النشرات الهجينة المرونة لتشغيل الأحمال الحرجة في الموقع مع الاستفادة من مرونة السحابة. تعزز أنظمة الفلاش استجابة الأحمال عبر البيئات الموزعة. تليها الحلول في الموقع، مدعومة بالطلب من القطاعات ذات التنظيم العالي مثل البنوك والحكومة. يتوسع استخدام السحابة الخاصة أيضًا في الصناعات الحساسة للأمان. يستمر السوق في التحول نحو استراتيجيات البنية التحتية الهجينة أولاً، مما يجعلها محورًا مركزيًا للبائعين والمشترين في تكنولوجيا المعلومات.

حسب بنية التخزين

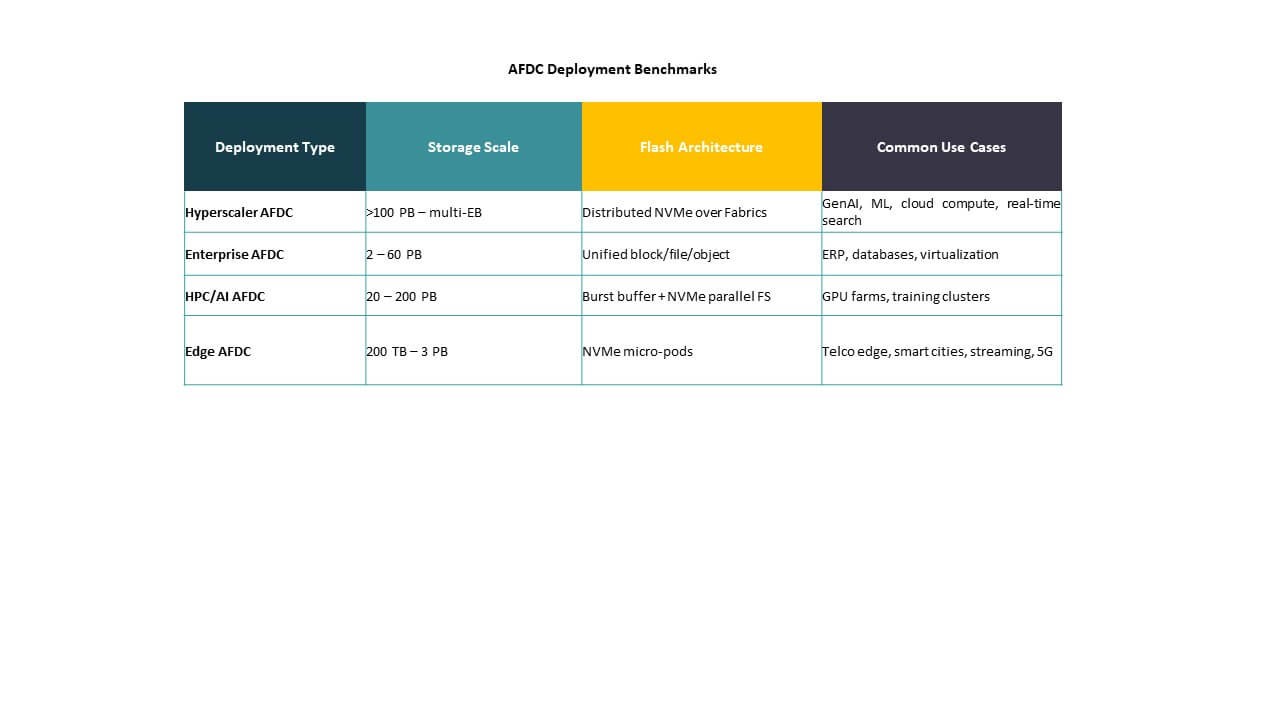

يتصدر قطاع شبكة منطقة التخزين (SAN) السوق العالمية لمراكز البيانات الفلاش بالكامل بحصة تقارب 35% بسبب أدائه في البيئات الحساسة للتأخير. تنشر الشركات مصفوفات الفلاش SAN لقواعد البيانات المنظمة، والأحمال المالية، وأنظمة تخطيط موارد المؤسسات. يُعد البنية التحتية المتقاربة (HCI) أسرع القطاعات الفرعية نموًا، مدفوعًا بقدرته على دمج الحوسبة والتخزين والشبكات في وحدة قابلة للتوسع. يكتسب التخزين المعرف بالبرمجيات (SDS) زخمًا بتمكين إدارة الفلاش المرنة وغير المعتمدة على الأجهزة. تدعم الأنظمة الموحدة وNAS العمليات المتوسطة بسهولة النشر. يعتمد تفضيل البنية على كثافة الأحمال، وأهداف القابلية للتوسع، والتكلفة الإجمالية للملكية.

حسب التطبيق

تحظى تحليلات البيانات الكبيرة بأكبر حصة في السوق العالمية لمراكز البيانات الفلاش بالكامل، حيث تمثل حوالي 30% من حالات النشر في عام 2025. تتعامل مصفوفات الفلاش مع تدفقات البيانات الضخمة في الوقت الفعلي في بيئات الذكاء الاصطناعي وإنترنت الأشياء والتعلم الآلي. يتبع النسخ الاحتياطي والاستعادة كمنطقة تطبيق رئيسية بسبب قدرة الفلاش على تقليل أوقات الاستعادة بشكل كبير. يشهد إدارة قواعد البيانات، خاصة في أنظمة NoSQL والأنظمة الموزعة، نموًا قويًا أيضًا. تتوسع قطاعات الحوسبة عالية الأداء (HPC) والافتراضية عبر بيئات البحث وتكنولوجيا المعلومات للشركات. تستفيد شبكات توصيل المحتوى من الفلاش لاسترجاع البيانات بسرعة عبر المواقع الموزعة.

حسب المستخدم النهائي

يتصدر قطاع تكنولوجيا المعلومات والاتصالات السوق العالمية لمراكز البيانات الفلاش بالكامل بحصة تقارب 32%، مدفوعًا بزيادة الطلب على البنية التحتية منخفضة التأخير، والاستعداد للجيل الخامس، والعرض العالي. تليها مقدمو خدمات السحابة عن كثب، حيث يستخدمون الفلاش لتقديم خدمات عالية السرعة ومتسقة للعملاء من الشركات. يُعد القطاع المالي والمصرفي (BFSI) قطاعًا حيويًا بسبب قدرة الفلاش على دعم المعاملات عالية التردد ومعالجة البيانات الآمنة. تستفيد الرعاية الصحية والعلوم الحياتية من اعتماد الفلاش في علم الجينوم والتصوير الرقمي. تتبنى الصناعات التحويلية والتجزئة الفلاش لتحليلات سلسلة التوريد، بينما تركز نشرات الحكومة والقطاع العام على معالجة البيانات الآمنة وعالية الأداء.

رؤى إقليمية:

رؤى إقليمية:

تسيطر أمريكا الشمالية بسبب الإنفاق على السحابة ودمج تكنولوجيا الفلاش

تمتلك أمريكا الشمالية الحصة الأكبر في سوق مراكز البيانات العالمية المعتمدة على الفلاش، حيث تمثل حوالي 38% من الإيرادات العالمية. تقود الولايات المتحدة الاستثمارات في مراكز البيانات الضخمة، مدفوعة بشركات أمازون وجوجل ومايكروسوفت. يقوم مقدمو خدمات السحابة بنشر بنية تحتية تعتمد على الفلاش لضمان السرعة والحجم والموثوقية. تدمج الشركات عبر القطاعات الذكاء الاصطناعي والتحليلات، مما يزيد من الطلب على الفلاش. تستفيد المنطقة أيضًا من النظم البيئية الرقمية المتقدمة والعمالة الماهرة في مجال تكنولوجيا المعلومات. يركز اهتمام الحكومة القوي على المنشآت الآمنة والموفرة للطاقة لدعم النمو. تساهم كندا من خلال مناطق الابتكار في الذكاء الاصطناعي وتوسعات مراكز البيانات المشتركة. تشهد المكسيك زيادة في التبني عبر قطاعات الاتصالات والتمويل. تظل المنطقة في طليعة التحول المعتمد على الفلاش.

- على سبيل المثال، شكلت أمازون وجوجل معًا نصف مراكز البيانات الضخمة الجديدة البالغ عددها 52 التي افتتحت عالميًا في عام 2020، وكانت مايكروسوفت نشطة بشكل خاص في هذه النشرات.

آسيا والمحيط الهادئ تظهر بسرعة بدعم حكومي وتسارع رقمي

تأتي منطقة آسيا والمحيط الهادئ في المرتبة التالية بحصة تبلغ حوالي 29%، بقيادة الصين واليابان والهند. تقود الصين عمليات النشر واسعة النطاق بسبب قوانين توطين البيانات وأهداف الاقتصاد الرقمي. تتطلب قاعدة اليابان الصناعية المتقدمة واستثماراتها في الروبوتات أنظمة فلاش موثوقة. تشهد الهند نموًا من التكنولوجيا المالية والبنية التحتية الرقمية العامة وبرامج المدن الذكية. تدعم كوريا الجنوبية وتايوان الطلب من خلال الابتكار في أشباه الموصلات وخدمات السحابة الإقليمية. تبني دول جنوب شرق آسيا مثل سنغافورة وإندونيسيا وماليزيا منشآت الجيل التالي لحركة البيانات الإقليمية. يستفيد سوق مراكز البيانات العالمية المعتمدة على الفلاش في هذه المنطقة من عمليات النشر الضخمة وعلى الحافة. تحفز الحوافز الحكومية وارتفاع الشركات الناشئة التقنية وزيادة استخدام الهواتف المحمولة التوسع.

- على سبيل المثال، قدمت هواوي أنظمة التخزين المعتمدة بالكامل على الفلاش OceanStor Dorado في MWC برشلونة 2025، مع تصميم يعزز الأداء والمرونة لأعباء العمل في الذكاء الاصطناعي والسحابة.

تركز أوروبا على الاستدامة وكفاءة الطاقة في نشرات التخزين

تمتلك أوروبا ما يقرب من 21% من سوق مراكز البيانات العالمية المعتمدة على الفلاش، مدفوعة باللوائح الصارمة المتعلقة بالطاقة واستراتيجيات البيانات الخضراء. تستثمر دول مثل ألمانيا وفرنسا والمملكة المتحدة في أنظمة الفلاش لتحقيق أهداف الأداء والكربون. يفضل السوق الأنظمة ذات زمن الاستجابة المنخفض للتداول المالي والرعاية الصحية والتصنيع. يزداد التبني في الدول الاسكندنافية بسبب فوائد المناخ البارد والاندماج المتجدد. تنتقل الشركات من التخزين التقليدي للامتثال للائحة حماية البيانات العامة (GDPR) وتحسين التحكم التشغيلي. تدعم بنية الفلاش التحتية اعتماد السحابة في المبادرات العامة عبر الاتحاد الأوروبي. تظهر أوروبا الجنوبية والشرقية نموًا أبطأ ولكنها تقدم فرصة طويلة الأجل من خلال خرائط الطريق للتحول الرقمي. تظل أوروبا مستقرة، حيث تشكل الترقيات التكنولوجية المدفوعة بالسياسات اتجاهات التخزين.

رؤى تنافسية:

رؤى تنافسية:

- شركة ديل تكنولوجيز

- نت آب

- بيور ستوريج

- هيوليت باكارد إنتربرايز (HPE)

- آي بي إم

- هيتاشي فانتارا

- هواوي تكنولوجيز

- فوجيتسو

- ويسترن ديجيتال

- سيجيت تكنولوجي

- شركة أوراكل

- سوبر مايكرو كمبيوتر

- سوليدجم

- شركة كوانتوم

- فاست داتا

يتميز المشهد التنافسي لسوق مراكز البيانات الفلاشية العالمية بوجود عمالقة البنية التحتية لتكنولوجيا المعلومات والشركات المتخصصة في تخزين الفلاش. تقود ديل تكنولوجيز، HPE، وآي بي إم من خلال محافظ واسعة وتكامل عميق مع أنظمة المؤسسات. تركز بيور ستوريج وفاست داتا على مصفوفات الفلاش عالية الأداء والهياكل المعمارية الجيل التالي. تركز نت آب وهيتاشي فانتارا على التخزين الموحد ونماذج النشر القابلة للتوسع. تدعم ويسترن ديجيتال وسيجيت تكنولوجي تبني الفلاش من خلال خبرة المكونات. تستفيد هواوي، فوجيتسو، وأوراكل من نقاط القوة الإقليمية والحلول الكاملة لتكنولوجيا المعلومات والاتصالات. تقدم سوليدجم وكوانتوم عروضًا متخصصة للأعباء العمل المكثفة في الأداء. تعزز سوبر مايكرو كمبيوتر الخوادم المخصصة المحسّنة للفلاش. تركز المنافسة على الابتكار، الأداء، وتحسينات التكلفة الإجمالية للملكية. يسعى البائعون إلى الشراكات، ترقيات المنتجات، والتوسع الجغرافي لاكتساب حصة في السوق.

التطورات الأخيرة:

التطورات الأخيرة:

- في أبريل 2025، أطلقت شركة ديل تكنولوجيز PowerProtect All-Flash Ready Node، مما يمثل الخطوة الأولى في رحلتها لحماية البيانات الفلاشية لمراكز البيانات، حيث تقدم سرعات استعادة أسرع بنسبة تزيد عن 61%، واستهلاك طاقة أقل بنسبة 30%، وبصمة أصغر بخمس مرات مقارنة بالأنظمة التقليدية.

- في مارس 2025، أطلقت هواوي منتجات مركز البيانات الفلاشية الجديدة، بما في ذلك OceanStor Dorado Converged All-Flash Storage للتطبيقات الحرجة، في MWC برشلونة. تتميز هذه الابتكارات بهندسة فصل بين طبقة البيانات والتحكم التي تضاعف الأداء ثلاث مرات وتضمن عدم فقدان البيانات حتى مع فشل عدة وحدات تحكم، مستهدفة تحديات البيانات المدفوعة بالذكاء الاصطناعي في قطاعات مثل المالية