الملخص التنفيذي:

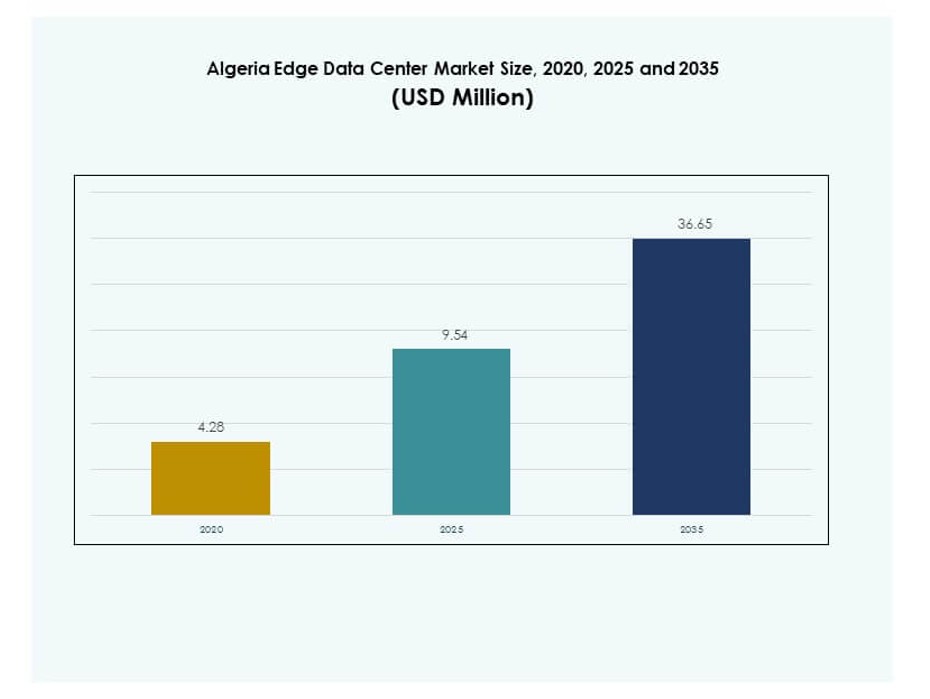

تم تقييم حجم سوق مراكز البيانات الحافة في الجزائر بـ 4.28 مليون دولار أمريكي في عام 2020، ووصل إلى 9.54 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 36.65 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب قدره 14.26% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| سنة الأساس |

2024 |

| فترة التوقعات |

2025-2035 |

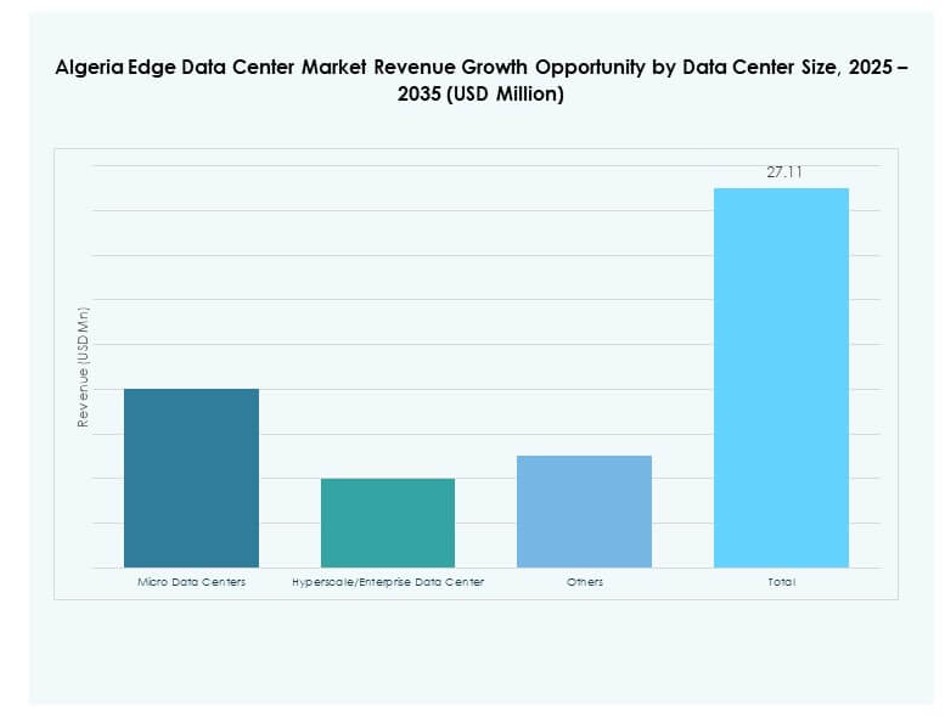

| حجم سوق مراكز البيانات الحافة في الجزائر 2025 |

9.54 مليون دولار أمريكي |

| سوق مراكز البيانات الحافة في الجزائر، معدل النمو السنوي المركب |

14.26% |

| حجم سوق مراكز البيانات الحافة في الجزائر 2035 |

36.65 مليون دولار أمريكي |

تؤدي التوسع القوي في شبكة 5G، وزيادة اعتماد الذكاء الاصطناعي، والطلب المتزايد على قوة الحوسبة المحلية إلى دفع تطوير البنية التحتية. تستثمر شركات الاتصالات ومزودو التكنولوجيا العالميون والحكومة في مرافق حافة قابلة للتوسع لتحسين مرونة الشبكة وتمكين معالجة البيانات بشكل أسرع. يعزز هذا التحول الكفاءة التشغيلية للشركات ويعزز فرص الاستثمار الاستراتيجي في البنية التحتية الرقمية.

تتصدر المنطقة الشمالية السوق بفضل اتصال الألياف القوي، والبنية التحتية الحضرية، والقرب الاستراتيجي من أوروبا. تكتسب المنطقة الوسطى زخمًا من خلال التوسع الصناعي واعتماد إنترنت الأشياء، بينما تظهر المنطقة الجنوبية مع زيادة مشاريع الطاقة المتجددة والنشر المعياري. تعكس هذه التوزيعة الجغرافية استراتيجية نمو وطنية متوازنة.

محركات السوق

محركات السوق

توسيع بنية 5G التحتية والاتصال عالي السرعة يحفز النشر الحدي

تعتبر الاستثمارات الواسعة في شبكات 5G المتقدمة محرك نمو رئيسي لسوق مراكز البيانات الحافة في الجزائر. تقوم شركات الاتصالات بنشر مرافق حافة لتقليل زمن الانتقال وتحسين تسليم المحتوى للشركات والمستهلكين. يدعم ذلك انتقال السحابة، ودمج إنترنت الأشياء، والتحليلات في الوقت الحقيقي. يشجع الاتصال عالي السرعة الشركات على اعتماد نماذج الحوسبة الموزعة. يمكّن تبادل البيانات بشكل أسرع بين الأجهزة والشبكات. تساعد النشر الاستراتيجي بالقرب من المراكز الحضرية في تحسين تدفق البيانات وموثوقية الشبكة. تحصل الشركات على مرونة تشغيلية وتوفير في التكاليف. يرى المستثمرون أن بناء هذه البنية التحتية فرصة مستقرة وعالية العائد.

- على سبيل المثال، في يونيو 2025، أطلقت الحكومة الجزائرية رسميًا مناقصة وطنية لتكنولوجيا 5G، تستهدف المراكز الحضرية، والمدن الذكية، والصناعة 4.0، والصحة الرقمية. كان من المقرر منح التراخيص المؤقتة لـ 5G بحلول 3 يوليو 2025، مع ضرورة أن تلتزم الشركات بمعايير دولية للاتصال الحدي وأداء الشبكة في المراكز الحضرية الكبرى.

زيادة الطلب على توطين البيانات والسيادة يعزز البنية التحتية الوطنية

تسرع السياسات الحكومية التي تلزم استضافة البيانات محليًا الاستثمارات في بنية الحافة التحتية. تحتاج الشركات إلى معالجة محلية للامتثال لمعايير الأمان والخصوصية والإطار التنظيمي. يدعم ذلك القطاعات الحيوية مثل البنوك، والاتصالات، والخدمات العامة. تعزز البنية التحتية المحلية المرونة الرقمية الوطنية وتقلل من الاعتماد عبر الحدود. تجذب الوضوح التنظيمي القوي رأس المال المحلي والأجنبي. تعطي شركات التكنولوجيا الأولوية للاستضافة الإقليمية لبناء خدمات موثوقة. يضمن هذا التركيز على السيادة تحكمًا أقوى في الامتثال. تدعم هذه الاتجاه رؤية الجزائر للتحول الرقمي على المدى الطويل وتعزز ثقة المستثمرين.

- على سبيل المثال، ينص قانون الجزائر بشأن النشاط السمعي البصري، الذي تم إصداره في ديسمبر 2024، على أن خدمات السمعي البصري الإلكترونية ومقدمي الصحافة الإلكترونية يجب أن يتم استضافتها حصريًا على بنية تحتية مادية داخل الجزائر باستخدام نطاق .dz. عزز هذا التنفيذ القانوني استثمارات مراكز البيانات الحافة المحلية ويضمن توطين البيانات وفقًا لمتطلبات الحكومة للخدمات العامة، ووسائل الإعلام، والمنصات المالية.

نمو الذكاء الاصطناعي، وإنترنت الأشياء، ورقمنة الصناعة يدفع توسيع بنية الحافة التحتية

يؤدي اعتماد الذكاء الاصطناعي، وإنترنت الأشياء، والصناعة 4.0 إلى تعزيز نمو الحوسبة الحافة عبر الصناعات. يمكّن معالجة البيانات في الوقت الحقيقي عند حافة الشبكة من أتمتة المصانع بكفاءة، وإدارة الشبكات الذكية، وتطبيقات الصحة المتصلة. يحسن أداء التطبيقات ويقلل من التأخيرات التشغيلية. تدعم بنية الحافة الأحمال الحرجة للمؤسسات. تؤدي زيادة انتشار أجهزة استشعار إنترنت الأشياء إلى زيادة الطلب على قوة الحوسبة المحلية. تعزز التحليلات المدفوعة بالذكاء الاصطناعي اتخاذ القرار على نطاق واسع. تشجع رقمنة الصناعة الشركات الكبرى والمشغلين المحليين على الاستثمار في بنية تحتية حديثة. يصبح القطاع جذابًا لصناديق البنية التحتية والمستثمرين الاستراتيجيين.

تحول استراتيجي للمؤسسات ودمج السحابة يسرع النشر الحدي

تتحول الشركات الكبيرة بسرعة نحو هياكل تكنولوجيا المعلومات الهجينة التي تجمع بين الأنظمة المحلية والسحابية. يسمح ذلك بإدارة سلسة للأحمال، وتحسين الأمان، وتحسين التكلفة. تضمن النشر الحدي التحكم الفعال في حركة البيانات واستمرارية الأعمال المحسنة. تقود الشركات في مجالات الاتصالات، والخدمات المالية، والرعاية الصحية هذا الانتقال. تقدم بنية الحافة استجابة أسرع للتطبيقات وتجارب محسنة للمستخدمين النهائيين. يدفع دمج السحابة تقديم خدمات جديدة ودورات الابتكار. يرى المستثمرون أن النظم البيئية الهجينة الحافة ضرورية لنماذج تكنولوجيا المعلومات المستقبلية للمؤسسات. يعزز هذا التحول من إمكانيات السوق وقابليتها للتوسع.

اتجاهات السوق

زيادة الاستثمار في مراكز البيانات الحافة الجاهزة والمودولية

يشهد سوق مراكز البيانات الحافة في الجزائر اهتمامًا متزايدًا بالمراكز الجاهزة والمودولية. تمكّن هذه المرافق من النشر السريع والقابلية للتوسع لتطبيقات الحافة. تقلل الحلول الجاهزة من وقت البناء وتكاليف رأس المال. تدعم النشر المرن عبر المناطق الحضرية والنائية. تفضل شركات الاتصالات والمشغلون الكبار البنية التحتية المودولية لتلبية زيادة الطلب. تبسط التصاميم الموحدة الصيانة والتوسع. تعزز هذه الوحدات أيضًا كفاءة الطاقة وإدارة الحرارة. تعكس الاتجاه استراتيجية تركز على تحسين التكاليف والمرونة التشغيلية.

ظهور بنية تحتية جاهزة للذكاء الاصطناعي للأحمال الحوسبية المتقدمة

تستثمر الشركات في مراكز البيانات المحسّنة للذكاء الاصطناعي المصممة للتعامل مع الأحمال الحوسبية عالية الأداء. يمكّن ذلك من التحليلات في الوقت الحقيقي، واستنتاج التعلم الآلي، والتطبيقات ذات زمن الانتقال المنخفض. يقوم المشغلون الكبار بنشر معجلات الذكاء الاصطناعي، ووحدات معالجة الرسوميات، وأنظمة التوجيه الذكية لزيادة الكفاءة. تعزز البنية التحتية المدفوعة بالذكاء الاصطناعي القدرات الرقمية في مجالات الرعاية الصحية، والمالية، والتجزئة. كما تدعم الأهداف الوطنية للرقمنة من خلال الأتمتة. تصبح منصات الحافة حاسمة لمعالجة الذكاء الاصطناعي الموزع. تعزز هذه التطورات من تنافسية الأعمال وجاذبية المستثمرين. يشير التركيز على المرافق الجاهزة للذكاء الاصطناعي إلى تحول تكنولوجي كبير.

زيادة الشراكات بين شركات الاتصالات ومزودي السحابة

تغير التعاون بين شركات الاتصالات ومزودي خدمات السحابة النظام البيئي للحافة. يمكّن ذلك من نماذج البنية التحتية المشتركة ويقلل من تكاليف توسيع الشبكة. تقدم منصات الحافة-السحابة المتكاملة خدمات أكثر موثوقية وقابلية للتوسع للشركات. تعزز من قدرات الاتصالات في الخدمات الرقمية وتحسين الشبكة. تدعم المشاريع المشتركة النشر السريع لقدرة الحوسبة المحلية. تحسن التحالفات الاستراتيجية من التغطية عبر المناطق غير المخدومة. يزيد هذا الاتجاه من توفر الخدمات ويسرع تطوير السوق الإقليمي. يتماشى مع طلب الشركات على دمج السحابة والحافة بشكل مرن وآمن.

التركيز على كفاءة الطاقة ودمج الطاقة المتجددة في النشر الحدي

تظهر الاستدامة كمبدأ تصميم مركزي لمرافق الحافة. تتبنى الشركات مصادر الطاقة المتجددة وأنظمة التبريد المتقدمة لتقليل انبعاثات الكربون. يتماشى ذلك مع استراتيجيات مراكز البيانات الخضراء العالمية. تقلل التصاميم الموفرة للطاقة من التكاليف التشغيلية وتحسن الموثوقية. تجذب أهداف الاستدامة أيضًا الاستثمارات التي تركز على البيئة. يضمن المراقبة المتقدمة الاستخدام الأمثل للطاقة. يدعم دمج الطاقة النظيفة النمو المستقر والطويل الأجل. يعكس هذا الاتجاه تزايد التوافق بين الابتكار التكنولوجي والمسؤولية البيئية.

تحديات السوق

فجوات البنية التحتية وقيود إمدادات الطاقة تؤثر على قابلية التوسع في النشر

يواجه سوق مراكز البيانات الحافة في الجزائر عقبات كبيرة بسبب قيود البنية التحتية. لا تزال العديد من المناطق تعاني من عدم استقرار الطاقة الكهربائية، مما يحد من موثوقية المواقع. يزيد ذلك من التكاليف التشغيلية من خلال توليد الطاقة الاحتياطية والصيانة. يحد التغطية المحدودة للألياف من النشر في المناطق الحضرية، مما يبطئ التوسع الريفي. تؤثر فجوات البنية التحتية على أداء زمن الانتقال وجودة الخدمة. تضيف عمليات التصريح المعقدة تأخيرات إلى جداول البناء. تشجع هذه العوامل اللاعبين الأصغر على عدم دخول السوق. يتطلب التوسع خارج المدن الكبرى استثمارات منسقة وتبسيطًا تنظيميًا. يبقى معالجة اختناقات البنية التحتية أمرًا حاسمًا لنمو السوق.

تعقيد تنظيمي ومخاوف الأمن السيبراني تؤثر على ثقة المستثمرين

تخلق متطلبات الامتثال الصارمة واللوائح المجزأة تحديات للمشغلين. يجب على الشركات التنقل بين متطلبات إقامة البيانات، ومطالب الأمان، ومتطلبات الترخيص. يزيد ذلك من تكاليف الامتثال ويؤخر دخول السوق. تزداد مخاطر الأمن السيبراني بسبب زيادة حجم البيانات المعالجة عند الحافة. تكشف فجوات الأمان الشبكات عن اضطرابات تشغيلية. تعقد المعايير الإقليمية غير المتسقة تدفق البيانات عبر الحدود. تؤثر هذه القضايا على ثقة المستثمرين وتمويل المشاريع. يعد تعزيز أطر الأمن السيبراني والتوافق التنظيمي أمرًا أساسيًا. يمكن أن تحسن السياسات الواضحة من ظروف دخول السوق وتدعم الاستقرار على المدى الطويل.

فرص السوق

زيادة مشاركة القطاع الخاص والاستثمارات في البنية التحتية تخلق آفاق نمو

تتوسع الاستثمارات الخاصة بسرعة، مما يخلق فرص قوية في سوق مراكز البيانات الحافة في الجزائر. تدخل شركات الاتصالات ومزودو السحابة وصناديق البنية التحتية في شراكات استراتيجية. يدعم ذلك النشر الأسرع وتقديم خدمات متقدمة. يدفع الطلب العالي على البيانات من الشركات الإمكانات المستدامة للإيرادات. يتحسن الموقف التنافسي من خلال الخدمات المحلية. يعزز تدفق رأس المال الخاص المتزايد من مرونة النظام البيئي. يجد المستثمرون فرصًا في البنية التحتية القابلة للتوسع والحلول الموفرة للطاقة. تعزز تحرير السوق من جاذبية الاستثمار على المدى الطويل.

إمكانات قوية لمراكز الحافة الإقليمية لدعم أنظمة الذكاء الاصطناعي وإنترنت الأشياء

تتمتع الجزائر بموقع جيد لتصبح مركز حافة إقليمي استراتيجي. تقدم القرب من أوروبا وإفريقيا، مما يدعم الاتصال عبر الحدود. يمكن أن تعزز مراكز الحافة التجارة الرقمية، والاتصال السحابي، والتطبيقات في الوقت الحقيقي. يتماشى ذلك مع أهداف اعتماد الذكاء الاصطناعي وإنترنت الأشياء الإقليمية. تستفيد الشركات من تقليل زمن الانتقال وتحسين التحكم التشغيلي. تدعم بنية الحافة أيضًا برامج المدن الذكية. تخلق هذه العوامل بيئة استثمارية مواتية للمشغلين العالميين والإقليميين. يعزز هذا الاتجاه تطوير النظام البيئي المستدام.

تقسيم السوق

حسب المكون

تسيطر الحلول على سوق مراكز البيانات الحافة في الجزائر بحصة الإيرادات الأكبر. يدفع الطلب القوي على التخزين القابل للتوسع، والبنية التحتية للشبكة، وقوة الحوسبة هذا القطاع. تعطي الشركات الأولوية للحلول القوية لدعم الأحمال الحرجة للحافة. تكتسب الخدمات زخمًا مع العمليات المدارة، والصيانة، والدعم. يقدم مقدمو الخدمة خدمات ذات قيمة مضافة للنشر الهجين. يسرع نمو الذكاء الاصطناعي وإنترنت الأشياء من اعتماد الحلول. تدعم الميزات القوية في الأداء والأمان تحول المؤسسات. يبقى هذا القطاع محور تركيز أساسي للمشغلين والمستثمرين.

حسب نوع مركز البيانات

تحتفظ مراكز البيانات الحافة المشتركة بأعلى حصة بسبب الطلب القوي من الشركات التي تبحث عن بنية تحتية فعالة من حيث التكلفة. تمكّن هذه المرافق من مرونة السعة وتقلل من النفقات الرأسمالية. تتبعها مراكز البيانات الحافة المدارة والسحابية بنمو سريع. يعكس ذلك زيادة اعتماد استراتيجيات تكنولوجيا المعلومات الهجينة. تواصل مراكز البيانات الخاصة بالشركات دعم الأحمال المتخصصة. يعزز نمو الاتصال الإقليمي من دور مرافق الاستضافة المشتركة في تحسين الشبكة. تعزز قابلية التوسع ونماذج الموارد المشتركة من جاذبية السوق. يركز المشغلون على توسيع هذه المرافق عبر المدن الرئيسية.

حسب نموذج النشر

تسيطر نماذج النشر الهجينة على سوق مراكز البيانات الحافة في الجزائر بحصة أكبر. تفضل الشركات الاستراتيجيات الهجينة من أجل المرونة، والأمان، وكفاءة التكلفة. تُستخدم النماذج المحلية على نطاق واسع في الصناعات المنظمة التي تحتاج إلى تحكم صارم في البيانات. تكتسب النماذج السحابية زخمًا لأحمال الذكاء الاصطناعي، وإنترنت الأشياء، والتحليلات. تدعم البيئات الهجينة تنقل الأحمال وتخصيص الموارد بشكل أفضل. تستخدم الشركات البنية التحتية الهجينة لتحقيق المرونة والأداء. يرى المستثمرون أن النشر الهجين قابل للتوسع ومربح. يتماشى هذا النموذج مع اتجاهات البنية التحتية المستقبلية للمؤسسات.

حسب حجم المؤسسة

تتقدم الشركات الكبيرة في السوق، مدفوعة بقدرتها الر