الملخص التنفيذي:

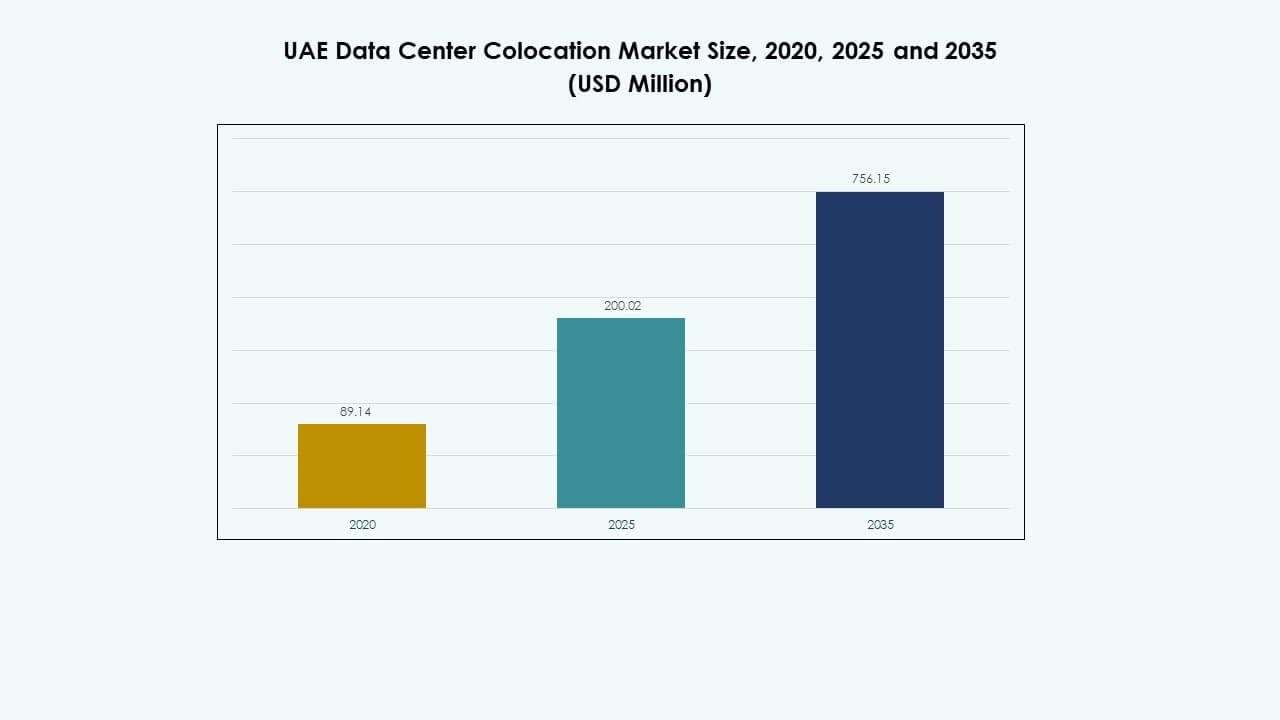

تم تقييم حجم سوق مراكز البيانات في الإمارات العربية المتحدة في 89.14 مليون دولار أمريكي في عام 2020 ليصل إلى 200.02 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 756.15 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 14.15% خلال فترة التوقعات.

| سمات التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| سنة الأساس |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق مراكز البيانات في الإمارات العربية المتحدة 2025 |

200.02 مليون دولار أمريكي |

| سوق مراكز البيانات في الإمارات العربية المتحدة، معدل النمو السنوي المركب |

14.15% |

| حجم سوق مراكز البيانات في الإمارات العربية المتحدة 2035 |

756.15 مليون دولار أمريكي |

تؤدي زيادة اعتماد التكنولوجيا، ودمج السحابة، والحلول المدفوعة بالذكاء الاصطناعي إلى تعزيز الطلب القوي عبر الصناعات. تنتقل الشركات نحو بنية تحتية قابلة للتوسع لتعزيز الكفاءة والأمان. يتيح ذلك للمؤسسات تقليل النفقات الرأسمالية وتحسين المرونة التشغيلية. تعزز الاستثمارات الاستراتيجية من كل من المزودين المحليين والعالميين سعة البنية التحتية والابتكار. يلعب سوق مراكز البيانات في الإمارات العربية المتحدة دورًا حاسمًا في دعم التحول الرقمي وتنويع الاقتصاد الإقليمي.

تتقدم دبي في السوق بسبب اتصالاتها المتطورة، وبنيتها التحتية القوية، ومناخ الاستثمار المواتي. تكتسب أبوظبي زخمًا بدعم حكومي قوي واعتماد مؤسسات. تظهر إمارات أخرى كمراكز ثانوية بسبب مبادراتها الرقمية المتزايدة. تخلق هذه التوزيعة الإقليمية نظامًا بيئيًا متوازنًا وقابلًا للتوسع في مجال الاستضافة عبر الإمارات العربية المتحدة.

محركات السوق

اعتماد قوي للتكنولوجيا يدفع توسع البنية التحتية الرقمية

يعزز اعتماد التكنولوجيا السريع عبر الصناعات الحاجة إلى خدمات الاستضافة المتقدمة. تعيد الحوسبة السحابية، والحوسبة الطرفية، والذكاء الاصطناعي تعريف متطلبات البنية التحتية. تفضل المؤسسات الحلول القابلة للتوسع والآمنة لدعم الأحمال الرقمية المتزايدة. يسرع التحول الرقمي المدعوم من الحكومة الاستثمارات في المرافق الحديثة. يلعب سوق مراكز البيانات في الإمارات العربية المتحدة دورًا حيويًا في دعم هذا التحول. يتيح للشركات تعزيز أمان البيانات وضمان استمرارية العمليات. يرى المستثمرون في هذا القطاع شريحة مستقرة وعالية النمو. يدفع التركيز على البنية التحتية الذكية القيمة الاستراتيجية على المدى الطويل.

- على سبيل المثال، أطلقت شركة Equinix رسميًا مركز البيانات الثالث لها في دبي (DX3) في مايو 2023، حيث يقدم 1,800 خزانة و12,000 متر مربع من المساحة. من المخطط أن يتم تشغيل المنشأة بواسطة 100% طاقة متجددة وهي أكبر موقع لشركة Equinix في الشرق الأوسط، وفقًا للبيان الصحفي الرسمي والمدونة الخاصة بالشركة.

زيادة اعتماد السحابة ونشر البنية التحتية الهجينة

يستمر اعتماد السحابة في إعادة تشكيل استراتيجيات تكنولوجيا المعلومات في المؤسسات عبر القطاعات. تختار المنظمات مرافق الاستضافة لدمج البيئات السحابية العامة والخاصة. توفر الإعدادات الهجينة أداءً أفضل، وأمانًا، ومرونة. يعزز هذا النهج الكفاءة التشغيلية واستمرارية الأعمال. يستفيد سوق مراكز البيانات في الإمارات العربية المتحدة من هذا التغيير الهيكلي. يوفر للمؤسسات بنية تحتية موثوقة وفعالة من حيث التكلفة. تركز مزودات الاستضافة على التصاميم الموفرة للطاقة ومراكز البيانات المعيارية. يعتبر المستثمرون نمو السحابة الهجينة مؤشرًا قويًا على مرونة السوق.

زيادة الاستثمارات الاستراتيجية من مزودي التكنولوجيا العالميين

تقوم مزودات التكنولوجيا العالمية بتوسيع وجودها في الإمارات العربية المتحدة من خلال الشراكات وتطوير مراكز البيانات. تعزز المشاريع الكبيرة النظام البيئي الرقمي في المنطقة وتدعم تحول المؤسسات. تضمن هذه الاستثمارات تحسين الاتصالات، والسعة، والاحتياطي. يستفيد سوق مراكز البيانات في الإمارات العربية المتحدة من ثقة المستثمرين القوية. يدعم العمليات التجارية عبر الحدود والتجارة الرقمية. تخلق الشراكات العالمية بيئة تنافسية، مما يحسن جودة الخدمة ومعايير البنية التحتية. ترى الشركات في ذلك فرصة للتوسع بسرعة مع استثمارات رأسمالية أقل. يعزز التدفق المستمر للاستثمارات الأجنبية نضج السوق.

السياسات الحكومية وتنويع الاقتصاد تدعم نمو السوق

تعزز المبادرات الحكومية تطوير البنية التحتية الرقمية وتجذب اللاعبين الدوليين. تركز الاستراتيجيات الوطنية على التحول الرقمي، والمدن الذكية، وتنويع الاقتصاد. يسرع هذا البيئة الداعمة من نشر مراكز البيانات الجديدة. يتماشى سوق مراكز البيانات في الإمارات العربية المتحدة مع الأهداف الوطنية لإنشاء اقتصاد رقمي مرن. يدعم القطاعات الحيوية مثل البنوك، والرعاية الصحية، والاتصالات مع قدرات استضافة متقدمة. تعتمد الشركات على هذه المرافق لتلبية المتطلبات التنظيمية والتشغيلية. يستفيد المستثمرون من السياسات الشفافة، والمزايا الضريبية، والعوائد المستقرة. تبني هذه العوامل أساسًا قويًا للنمو المستدام.

- على سبيل المثال، أعلنت شركة Khazna Data Centers خلال GITEX Global 2025 عن خطتها لتوسيع السعة التشغيلية بأكثر من 1 جيجاوات عبر الإمارات والأسواق الدولية بحلول عام 2030. تركز المبادرة على بناء بنية تحتية رقمية ذات مستوى سيادي تتماشى مع استراتيجية الإمارات الوطنية للذكاء الاصطناعي والاقتصاد الرقمي، وفقًا للبيان الصحفي الرسمي لشركة Khazna بتاريخ 14 أكتوبر 2025.

اتجاهات السوق

التحول نحو بنية تحتية عالية الكثافة وموفرة للطاقة

يدفع الاتجاه نحو الحوسبة عالية الكثافة الطلب على حلول الاستضافة الموفرة للطاقة. تحتاج المؤسسات إلى أنظمة تبريد متقدمة وأنظمة تحسين الطاقة. تستثمر المزودات في بنية تحتية حديثة لتحقيق أهداف الاستدامة. يعزز ذلك الكفاءة التشغيلية مع تقليل البصمة الكربونية. يعكس سوق مراكز البيانات في الإمارات العربية المتحدة هذا الانتقال بوضوح. تصبح تكامل الطاقة الخضراء وأنظمة المراقبة المتقدمة معيارًا. يركز المشغلون على تحسين التكاليف على المدى الطويل والامتثال. يحسن هذا الاتجاه من القدرة التنافسية ويجذب العملاء المهتمين بالبيئة.

النمو السريع للحوسبة الطرفية واستراتيجيات تقليل الكمون

يتسارع اعتماد الحوسبة الطرفية عبر صناعات متعددة، بما في ذلك الاتصالات، والتجزئة، والخدمات المصرفية والمالية. يدفع الاتصال منخفض الكمون الطلب على مراكز الاستضافة الإقليمية. تبني المزودات منشآت تركز على الحوسبة الطرفية بالقرب من المراكز الحضرية. يعزز ذلك مرونة الشبكة ويحسن تجارب المستخدمين. يستفيد سوق مراكز البيانات في الإمارات العربية المتحدة من هذا النهج المحلي. يتيح للشركات معالجة وتخزين البيانات بالقرب من المستخدمين النهائيين. تعزز الاستثمارات في البنية التحتية الطرفية المرونة. يدعم هذا الاتجاه تطبيقات جديدة مثل إنترنت الأشياء والتحليلات في الوقت الحقيقي.

تكامل أنظمة الأمان المتقدمة وإطارات الامتثال

تدفع حماية البيانات والامتثال التنظيمي إلى اتخاذ تدابير أمان أقوى في مرافق الاستضافة. ينشر المشغلون أنظمة مراقبة قائمة على الذكاء الاصطناعي، والتشفير، وهياكل الثقة الصفرية. تقدر الشركات المرافق التي تلبي المعايير الدولية للامتثال. يدمج سوق مراكز البيانات في الإمارات العربية المتحدة هذه التقنيات لضمان موثوقية العمليات. يعزز ذلك الثقة بين الشركات العالمية والمؤسسات العامة. تدعم إطارات الامتثال المحسنة التوسع في القطاعات المنظمة. يرفع هذا الاتجاه من سمعة السوق في الاستضافة الآمنة. كما يحسن من الاحتفاظ بالعملاء على المدى الطويل.

تزايد الشراكات بين مشغلي الاتصالات ومزودي الخدمات الكبيرة

تشكل التعاونات الاستراتيجية بين شركات الاتصالات ومزودي الخدمات الكبيرة مشهد السوق. يزيد تطوير البنية التحتية المشتركة من السعة والاتصال. تمكن شبكات الاتصالات مزودي الخدمات الكبيرة من الوصول إلى المزيد من المؤسسات. يستفيد سوق مراكز البيانات في الإمارات العربية المتحدة من هذه التحالفات الاستراتيجية. يدعم ذلك نشر الخدمات الرقمية بشكل أسرع وتحسين الأداء. تشجع هذه الشراكات على تكامل النظام البيئي والابتكار. تستفيد المؤسسات من تحسين التوافر وتقليل التكاليف. يعزز هذا الاتجاه من مكانة الدولة كمركز بيانات إقليمي.

تحديات السوق

متطلبات رأس المال العالية وضغوط تكاليف البنية التحتية

يتطلب إنشاء وتشغيل مرافق الاستضافة استثمارات كبيرة مسبقة. تتطلب بنية الطاقة، والتبريد، والاتصال رأس مال كبير. تجد المزودات الصغيرة والمتوسطة صعوبة في مطابقة قدرات مزودي الخدمات الكبيرة. يواجه سوق مراكز البيانات في الإمارات العربية المتحدة منافسة شديدة في الأسعار. يدفع ذلك المشغلين إلى تحقيق توازن بين الربحية والتقدم التكنولوجي. يسعى المستثمرون إلى عوائد طويلة الأجل، مما يتطلب تحسين التكاليف بعناية. التحدي يكمن في الحفاظ على جودة الخدمة العالية مع التحكم في النفقات التشغيلية. تؤدي هذه الكثافة الرأسمالية إلى إبطاء دخول اللاعبين الجدد إلى السوق.

فجوات المهارات ونقص المهارات التشغيلية في المرافق المتقدمة

يتطلب إدارة مراكز الاستضافة الحديثة خبرة متخصصة. يبقى عدد الأفراد المهرة في الأمن السيبراني، وإدارة الطاقة، ودمج السحابة محدودًا. يواجه المشغلون ارتفاع تكاليف العمالة ودورات نشر أبطأ. يواجه سوق مراكز البيانات في الإمارات العربية المتحدة فجوات تشغيلية تؤثر على قابلية الخدمة للتوسع. يؤدي ذلك إلى الاعتماد على مزودي خدمات خارجيين للوظائف الحيوية. تتخلف برامج التدريب وتطوير المواهب عن نمو البنية التحتية. يقلل هذا النقص من الكفاءة التشغيلية ويزيد من مخاطر الأمان. يعد معالجة فجوة المهارات أمرًا ضروريًا للتوسع المستدام في السوق.

فرص السوق

زيادة الطلب على حلول البنية التحتية متعددة السحابة والمدفوعة بالذكاء الاصطناعي

يخلق الاعتماد المتزايد على الذكاء الاصطناعي والبيئات متعددة السحابة فرص نمو قوية. تحتاج المؤسسات إلى بنية تحتية مرنة تدعم الأحمال المعقدة. يتمتع سوق مراكز البيانات في الإمارات العربية المتحدة بموقع جيد لتلبية هذا الطلب. يوفر بيئات آمنة، وقابلة للتوسع، وجاهزة للهجينة. يتيح تكامل الذكاء الاصطناعي تحسين استخدام الموارد والصيانة التنبؤية. يحسن ذلك من الكفاءة ويعزز استمرارية الأعمال. يمكن للمزودين الذين يقدمون قدرات الذكاء الاصطناعي المتكاملة أن يستحوذوا على حصص سوقية أكبر. يفتح هذا التحول شريحة مربحة لكل من المشغلين والمستثمرين.

توسع المراكز الرقمية الإقليمية لدعم الاتصال العالمي

تجعل الموقع الاستراتيجي والدعم الحكومي من الإمارات مركزًا إقليميًا رئيسيًا. توسع المؤسسات وجودها العالمي من خلال مرافق الاستضافة في المنطقة. يدعم سوق مراكز البيانات في الإمارات العربية المتحدة هذا التوسع من خلال الاتصال المتقدم والشراكات الاستراتيجية. يجذب الشركات الدولية التي تبحث عن بنية تحتية مستقرة وآمنة. يعزز الدور المتزايد للإمارات في تدفقات البيانات العالمية جاذبيتها الاستراتيجية. تخلق هذه التطورات فرص إيرادات جديدة للمزودين. يعزز هذا الموقع من الميزة التنافسية للسوق.

تقسيم السوق

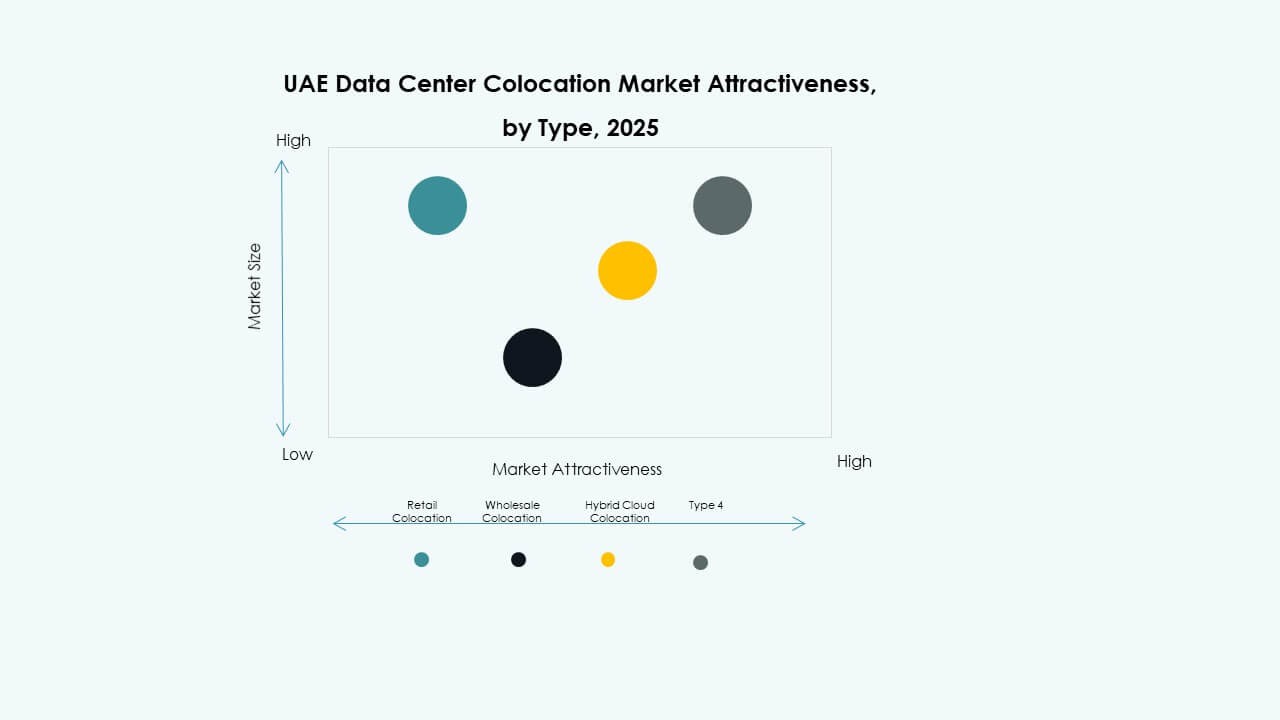

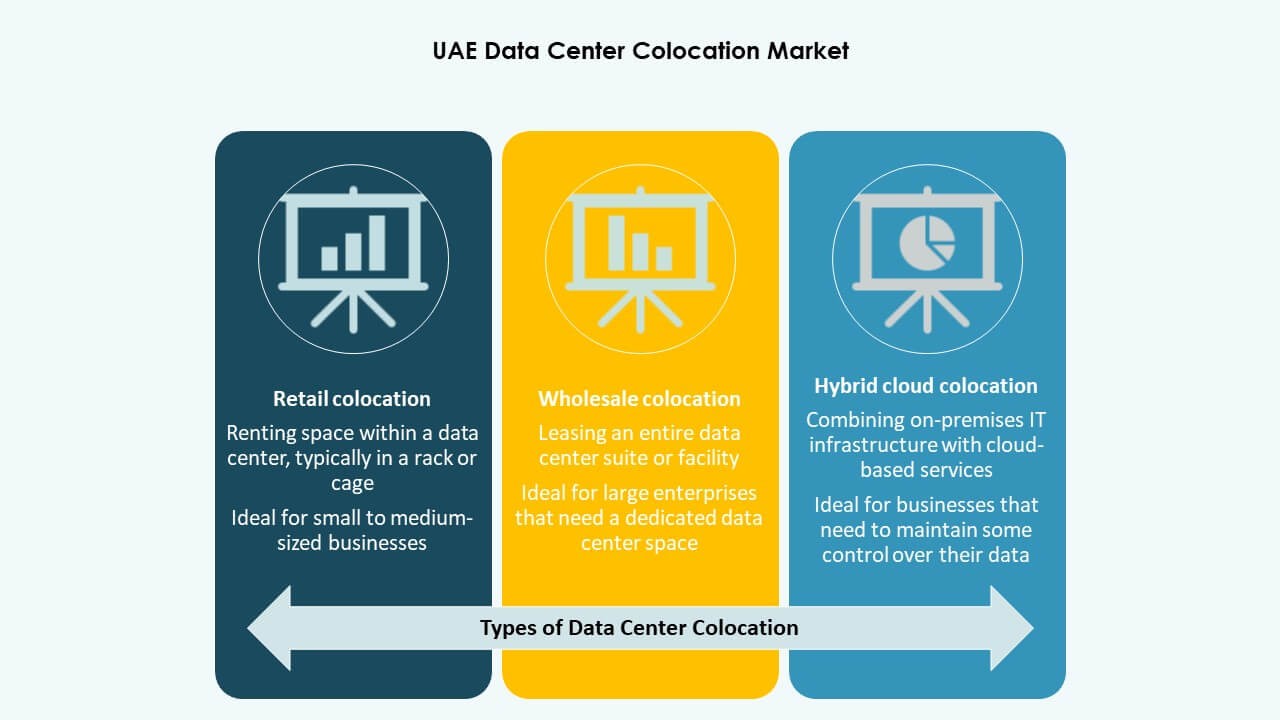

حسب النوع

تسيطر الاستضافة بالتجزئة على الشريحة، مدفوعة بزيادة الطلب من المؤسسات على استضافة مرنة وآمنة. تفضل الشركات الصغيرة والمتوسطة البنية التحتية المشتركة لتقليل التكاليف. تشهد الاستضافة بالجملة اعتمادًا قويًا بين مزودي الخدمات الكبيرة ومزودي الاتصالات. تنمو الاستضافة السحابية الهجينة بسرعة مع تزايد احتياجات دمج السحابة. يستفيد سوق مراكز البيانات في الإمارات العربية المتحدة من هذه النماذج المتنوعة، حيث يلبي متطلبات السعة والتحكم المختلفة. تقود الاستضافة بالتجزئة حصة السوق بسبب قابليتها للتوسع وفوائدها التكلفة. تتماشى الطلبات بالجملة مع التوسع الاستراتيجي من قبل المزودين العالميين. يسرع الاعتماد الهجين جهود التحول الرقمي.

حسب مستوى الطبقة

تقود مرافق الطبقة 3 الشريحة بسبب توازنها القوي بين الموثوقية وكفاءة التكلفة. تختار المؤسسات الطبقة 3 لضمان وقت التشغيل وأمان العمليات. تنمو مرافق الطبقة 4 بشكل ثابت مع الطلب من مزودي الخدمات الكبيرة والقطاعات الحيوية. تخدم الطبقة 1 والطبقة 2 أحمالًا أصغر وتطبيقات أقل حساسية. يعكس سوق مراكز البيانات في الإمارات العربية المتحدة هذا الطلب الهيكلي على الطبقات. تقدم الطبقة 3 احتياطيًا متقدمًا وتظل الخيار المفضل. تتوسع الطبقة 4 تدريجيًا مع الطلب على الحوسبة عالية الأداء. تبقى الطبقة 1 والطبقة 2 متخصصة ولكنها ذات صلة للمستخدمين الذين يهتمون بالميزانية.

حسب حجم المؤسسة

تمتلك المؤسسات الكبيرة حصة كبيرة من السوق بسبب احتياجاتها الكبيرة من البنية التحتية لتكنولوجيا المعلومات. تعتمد هذه المنظمات على الاستضافة من أجل الأمان، والقابلية للتوسع، والامتثال. تعتمد الشركات الصغيرة والمتوسطة على الاستضافة لتقليل التكاليف الرأسمالية وتحسين القدرات الرقمية. يدعم سوق مراكز البيانات في الإمارات العربية المتحدة كلا الشريحتين من خلال نماذج خدمات مصممة خصيصًا. تدفع المؤسسات الكبيرة نشرات ذات سعة عالية وطلبًا على خدمات متميزة. تسهم الشركات الصغيرة والمتوسطة في تنوع السوق ونموه على المدى الطويل. يضمن هذا المزيج تدفقات إيرادات مستقرة للمزودين. كما يعزز من مرونة النظام البيئي.

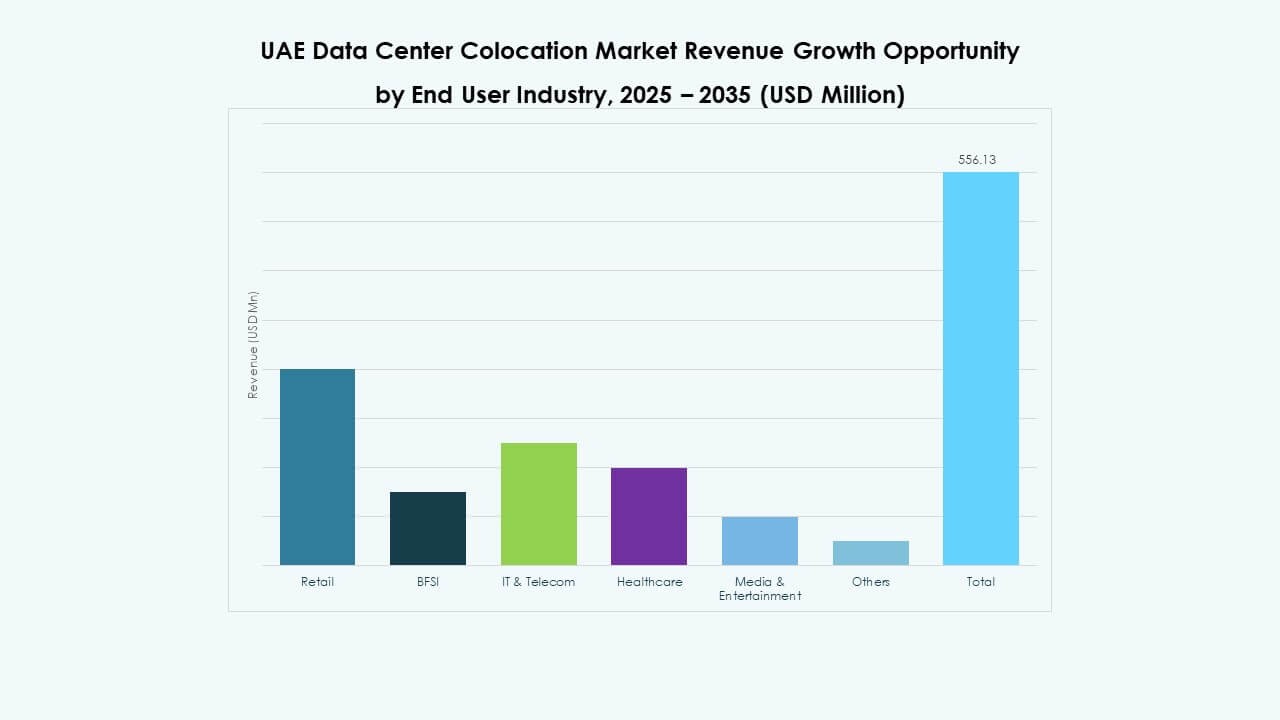

حسب صناعة المستخدم النهائي

تتصدر تكنولوجيا المعلومات والاتصالات الشريحة بسبب ارتفاع اعتماد السحابة وتقديم الخدمات الرقمية. تتبعها الخدمات المصرفية والمالية والتأمين، مدفوعة بالاحتياجات الصارمة للأمان والامتثال. تتوسع أيضًا قطاعات التجزئة، والرعاية الصحية، والإعلام والترفيه بسرعة في استخدامها. يدعم سوق مراكز البيانات في الإمارات العربية المتحدة هذه الصناعات بحلول محددة للقطاعات. تحافظ تكنولوجيا المعلومات والاتصالات على القيادة من خلال الاتصال والابتكار. تعتمد الخدمات المصرفية والمالية والتأمين على المرافق الموثوقة لأمان البيانات ووقت التشغيل التشغيلي. تستخدم الصناعات الأخرى الاستضافة لتحديث البنية التحتية دون استثمارات كبيرة. يعزز هذا القاعدة الواسعة من الطلب استقرار السوق.