الملخص التنفيذي:

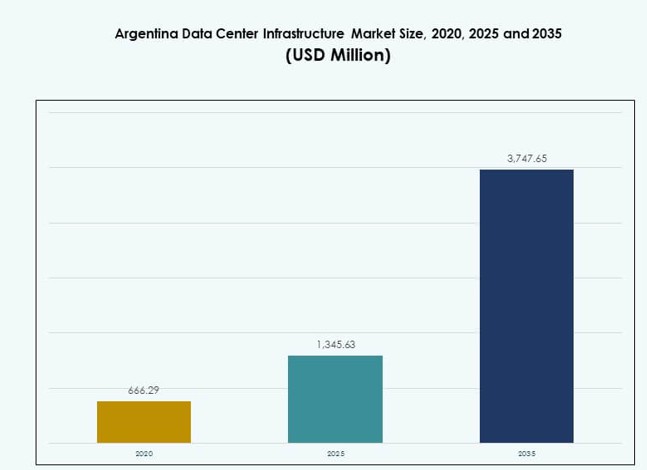

تم تقييم حجم سوق البنية التحتية لمراكز البيانات في الأرجنتين بقيمة 666.29 مليون دولار أمريكي في عام 2020 ليصل إلى 1,345.63 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 3,747.65 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 10.71% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق البنية التحتية لمراكز البيانات في الأرجنتين 2025 |

1,345.63 مليون دولار أمريكي |

| سوق البنية التحتية لمراكز البيانات في الأرجنتين، معدل النمو السنوي المركب |

10.71% |

| حجم سوق البنية التحتية لمراكز البيانات في الأرجنتين 2035 |

3,747.65 مليون دولار أمريكي |

تدفع التحولات الرقمية عبر قطاعات التمويل والاتصالات والقطاع العام إلى استثمارات قوية في البنية التحتية. يدفع تبني السحابة، ونشر الذكاء الاصطناعي، واحتياجات توطين البيانات المتزايدة الطلب على مرافق قابلة للتوسع وعالية التوافر. يركز المشغلون على البناءات المعيارية، والاستعداد للحافة، وإدارة الطاقة الذكية. تسعى الشركات إلى خدمات ذات زمن استجابة منخفض وأنظمة قوية، بينما يجد المستثمرون قيمة في موقع الأرجنتين الاستراتيجي لخدمة أسواق المخروط الجنوبي. تظل كفاءة الطاقة، والأتمتة، وقدرات السحابة الهجينة أولويات تكنولوجية رئيسية في هذا المشهد المتطور.

تهيمن بوينس آيرس على السوق الوطنية بسبب الاتصال الكثيف، وتوافر الطاقة الموثوقة، والطلب التجاري القوي. يدعم تركيزها على مستخدمي الشركات والبنية التحتية للألياف بناءات واسعة النطاق. تظهر كوردوبا وميندوزا كمراكز ثانوية بسبب الحوافز الحكومية، والطلب المتزايد على تكنولوجيا المعلومات، وتوافر الأراضي. تجذب هذه المناطق مشاريع جديدة تهدف إلى الحوسبة الطرفية، واستعادة البيانات في حالات الكوارث، وتوصيل المحتوى المحلي. يكتسب التوسع خارج المدن الرئيسية اهتمامًا مستقرًا من المستثمرين.

ديناميات السوق:

محركات السوق الرئيسية

زيادة طلب الشركات على قدرات السحابة المحلية واستضافة البيانات

يدفع النظام البيئي الرقمي المتوسع في الأرجنتين الشركات إلى توطين استضافة البيانات واعتماد حلول سحابية محلية. يزداد استخدام السحابة العامة عبر البنوك والتجارة الإلكترونية والخدمات العامة. يدفع هذا التحول الطلب الجديد على بنية تحتية لمراكز البيانات قابلة للتوسع وعالية التوافر. تستثمر الشركات المحلية في بيئات السحابة الخاصة والهجينة لتلبية متطلبات زمن الاستجابة والامتثال. يكتسب سوق البنية التحتية لمراكز البيانات في الأرجنتين قوة من تزايد الأحمال المحلية. يرى المستثمرون عوائد طويلة الأجل من البنية التحتية الجاهزة للحافة وتوسيع السعة المعيارية. يستفيد مشغلو البنية التحتية أيضًا من شراكات جديدة مع مزودي السحابة العالميين. يؤدي الطلب المتزايد على الاستضافة المحلية إلى تقليل الاعتماد على الاتصالات الخارجية.

- على سبيل المثال، في عام 2025، افتتحت شركة ميركادو ليبري مركزًا لوجستيًا ومعالجة بمساحة 58,000 متر مربع في بوينس آيرس، الأرجنتين، بقدرة على التعامل مع 100,000 منتج يوميًا وتوسيع عمليات التخزين والتنفيذ بشكل كبير.

التحول الرقمي واعتماد التكنولوجيا عبر القطاعات الصناعية الرئيسية

يدفع التحول الرقمي في الحكومة والرعاية الصحية والاتصالات والتجزئة إلى استثمارات قوية في البنية التحتية. تتطلب الصناعات المحلية بيئات بيانات أكثر مرونة للتعامل مع الأحجام المتزايدة. يضع اعتماد الذكاء الاصطناعي وإنترنت الأشياء والتحليلات في الوقت الحقيقي مزيدًا من الضغط على أنظمة الحوسبة والتخزين. يستجيب سوق البنية التحتية لمراكز البيانات في الأرجنتين بأنظمة مطورة وبنية تحتية معرفة بالبرمجيات وتحسين الأتمتة. تضع الشركات الأولوية للهندسة المعمارية الموفرة للطاقة والقابلة للتوسع. يتيح برنامج الإدارة المدفوع بالذكاء الاصطناعي تحسين وقت التشغيل والصيانة التنبؤية. يساعد هذا التحول في تقليل النفقات التشغيلية وتحسين موثوقية النظام على المدى الطويل. تبرز الأرجنتين كمختبر للابتكار التشغيلي في الأسواق اللاتينية من المستوى الثاني.

السياسات الحكومية والإصلاحات الاستراتيجية التي تسرع استثمار تكنولوجيا المعلومات والاتصالات

تدعم حكومة الأرجنتين تطوير الاقتصاد الرقمي من خلال حوافز تكنولوجيا المعلومات والاتصالات، وإصلاحات حوكمة البيانات، وتخصيصات الطيف. تبسط السياسات الموافقات لتوسيع الألياف، والجيل الخامس، والبنية التحتية الرقمية. يحصل المشغلون على دعم لاكتساب الأراضي وتوفير الطاقة. يكتسب سوق البنية التحتية لمراكز البيانات في الأرجنتين زخمًا إيجابيًا من هذا الوضوح التنظيمي. ترى الشركات الدولية إمكانات في الشراكات المحلية طويلة الأجل والحوافز. تشجع سياسات البيانات عبر الحدود النشر المحلي على الاستضافة الخارجية. يفضل مستثمرو البنية التحتية الأرجنتين بسبب طموحاتها القيادية الإقليمية واستعدادها للتكنولوجيا الحضرية. تقلل الحوافز من حواجز التكلفة، مما يساعد على دفع جدوى المشاريع في المدن غير المخدومة.

- على سبيل المثال، قامت علامة بيرسون التابعة لشركة تيليكوم الأرجنتين بتوسيع شبكتها للجيل الخامس عبر المدن الأرجنتينية الكبرى منذ إطلاقها الأولي، وبحلول عام 2025 واصلت الشركة زيادة مواقع الجيل الخامس النشطة في جميع أنحاء البلاد لدعم نمو الاتصال المحمول. تقود الشركة جهود نشر الجيل الخامس تحت تخصيصات الطيف المرخصة لتعزيز البنية التحتية الرقمية الحضرية.

مناخ استثماري ملائم لتطوير مراكز البيانات المشتركة والضخمة

يزداد الطلب على مساحات مراكز البيانات المشتركة المحايدة للمشغلين، مما يجذب اهتمام المستثمرين الأجانب والإقليميين. توفر إمكانية الوصول إلى الطاقة، وشبكات الألياف، والكثافة السكانية في بوينس آيرس مناطق تطوير رئيسية. تسعى الشركات الضخمة إلى الأرجنتين لخدمة أسواق المخروط الجنوبي وتقليل الاعتماد على الاتصالات البرازيلية. يصبح سوق البنية التحتية لمراكز البيانات في الأرجنتين استراتيجيًا للخدمات الحساسة للكمون الإقليمي. تعزز مزايا تكاليف الأرض والعمالة جاذبيتها. ينشر المطورون مرافق كبيرة ومتنقلة لدعم استراتيجيات التوسع المرنة. تجذب شركات مراكز البيانات المشتركة العملاء من القطاع المالي، والبث، والقطاع العام. تدفع الكثافة العالية للأرفف، والاحتياطات، وخيارات الاتصال القيمة للمستأجرين من الشركات.

اتجاهات السوق الرئيسية

اعتماد حلول التبريد السائل والأرفف عالية الكثافة في المناطق الحضرية

تواجه مراكز البيانات الحضرية في الأرجنتين قيودًا متزايدة في المساحة والطاقة. يقوم المشغلون بدمج الرفوف عالية الكثافة مع أنظمة التبريد السائل والغمر لزيادة السعة لكل متر مربع. يدعم هذا الاتجاه كثافات الطاقة للرفوف التي تتجاوز 15 كيلوواط في منشآت المستوى الثالث والرابع. يشهد سوق البنية التحتية لمراكز البيانات في الأرجنتين هذا التحول استجابة لاعتماد الذكاء الاصطناعي والحوسبة عالية الأداء. يعزز التبريد السائل الكفاءة الحرارية في البيئات الطرفية والمركزية. كما يتماشى مع أهداف الحفاظ على الطاقة في المشاريع الحضرية. يستهدف البناة تصميمات الطاقة الفعالة للرفوف للبقاء في المنافسة.

زيادة نشر مرافق مراكز البيانات المعيارية والمسبقة الصنع

تكتسب بناء مراكز البيانات المعيارية زخمًا عبر المشاريع الجديدة والتحديثات. يقلل من وقت البناء، ويبسط التصاريح، ويخفض تكاليف النشر. يستخدم سوق البنية التحتية لمراكز البيانات في الأرجنتين البناء المعياري لتلبية الطلب السريع النمو على السحابة. تدعم هذه الأنظمة التوسع المرحلي وإعادة التوطين. يستفيد المشغلون من أنظمة التبريد المعبأة في حاويات وأنظمة الطاقة المجمعة مسبقًا لتقليل العمالة في الموقع. تستفيد عمليات النشر في المناطق الريفية والمدن الثانوية بشكل أكبر من هذا الاتجاه. يركز المطورون على كتل بناء تتراوح بين 1-5 ميجاوات مع هيكلية مرنة. يحسن ذلك من استعادة الكوارث وقابلية المواقع البعيدة.

نمو في البنية التحتية للطاقة المعرفة بالبرمجيات ومراقبة البنية التحتية المعتمدة على الذكاء الاصطناعي

تعتمد مراكز البيانات في الأرجنتين البنية التحتية المعرفة بالبرمجيات لتحسين استخدام الطاقة والأداء. تتنبأ الأدوات المعتمدة على الذكاء الاصطناعي بفشل المكونات وتقترح توازن الأحمال عبر أنظمة الطاقة والتبريد. يدمج سوق البنية التحتية لمراكز البيانات في الأرجنتين هذه الحلول لتحسين وقت التشغيل وتقليل النفقات التشغيلية. يعزز المراقبة في الوقت الحقيقي أداء اتفاقيات مستوى الخدمة. ينشر المشغلون التوائم الرقمية لمحاكاة السيناريوهات وتخطيط الصيانة. كما تبسط أدوات الذكاء الاصطناعي تقارير الامتثال وعمليات تدقيق الطاقة. تدعم هذه الأنظمة الذكية التحرك نحو عمليات البنية التحتية الذاتية.

توسع مراكز البيانات الطرفية لدعم أهداف 5G وإنترنت الأشياء والاتصال الريفي

تشهد مراكز البيانات الطرفية زيادة في الجذب مع نمو عمليات نشر إنترنت الأشياء و5G. تدفع مشغلو الاتصالات والمنصات الرقمية السعة أقرب إلى المستخدمين النهائيين. يستجيب سوق البنية التحتية لمراكز البيانات في الأرجنتين بمرافق طرفية صغيرة الحجم. تمكن هذه المرافق من تسليم المحتوى بشكل أسرع ومعالجة محلية. كما تقلل من تكاليف النقل الخلفي للمشغلين. تدفع مبادرات رقمنة الخدمات العامة والاتصال الريفي الطلب على المراكز الطرفية. يستكشف المستثمرون تنسيقات مراكز البيانات الصغيرة ودمج الأبراج الطرفية. يوسع هذا الاتجاه نمو البنية التحتية إلى ما وراء المناطق الحضرية الرئيسية.

تحديات السوق

مشاكل موثوقية الطاقة وتقلب تكاليف الطاقة تؤثر على التخطيط طويل الأجل

تواجه الأرجنتين عدم استقرار في الشبكة وتقلبات في تسعير الطاقة الإقليمية، مما يشكل تحديًا لاستمرارية عمل مراكز البيانات وتوقعات التكاليف. يعتمد المشغلون على أنظمة النسخ الاحتياطي وتخزين البطاريات، مما يزيد من النفقات الرأسمالية. يجب على سوق البنية التحتية لمراكز البيانات في الأرجنتين معالجة هذه المخاطر للبقاء جذابًا للنشر العالمي. تؤدي الانقطاعات غير المخطط لها إلى إجبار المشغلين على تعزيز تكرار الطاقة بشكل مفرط. يضغط ذلك على جداول المشاريع وميزانيات التشغيل. يظل دمج الطاقة المتجددة غير متساوٍ عبر المناطق. ارتفاع تكاليف الديزل للمولدات يزيد من الضغط المالي. هذه القيود تحد من اهتمام الشركات الكبرى بالمواقع النائية التي تفتقر إلى موثوقية الشبكة.

عدم اليقين التنظيمي، حواجز الاستيراد، والتأخيرات البيروقراطية في شراء المعدات

تؤدي ضوابط الاستيراد الصارمة وقيود الصرف الأجنبي إلى تأخير شراء معدات البنية التحتية الحيوية. يؤثر ذلك على جداول تسليم وحدات توزيع الطاقة، وأنظمة الطاقة غير المنقطعة، وأنظمة التبريد، والرفوف. يواجه سوق البنية التحتية لمراكز البيانات في الأرجنتين تحديات بيروقراطية في التصاريح وإجراءات التخليص الجمركي. هذه التأخيرات تبطئ جداول بدء المشاريع. الخيارات المحلية محدودة للأنظمة المتقدمة. يزداد خطر المشاريع للمطورين العالميين الذين لديهم جداول زمنية ضيقة. يتنقل المشاركون في السوق بين قواعد التجارة المتغيرة، مما يزيد من التكلفة وعدم اليقين. تعيق دورات الشراء الطويلة ترقيات التكنولوجيا والتسليم التنافسي.

فرص السوق

صعود استضافة السحابة المحلية، الرقمنة المالية، وأعباء العمل الذكاء الاصطناعي

يفتح الاقتصاد الرقمي المتنامي في الأرجنتين فرصًا لاستضافة السحابة عالية التوافر وحلول سيادة البيانات. يقوم القطاع المالي بالرقمنة على نطاق واسع، وتظهر أعباء العمل الذكاء الاصطناعي في الرعاية الصحية، والتجزئة، واللوجستيات. يصبح سوق البنية التحتية لمراكز البيانات في الأرجنتين مركزيًا في هذا التطور. سيزداد الطلب على البنية التحتية بالتوازي مع الابتكار الرقمي المحلي. يرى المستثمرون قيمة طويلة الأجل في البنيات الآمنة والمتوافقة والقابلة للتوسع المصممة للمحتوى المحلي وأعباء العمل الحرجة.

مشاريع مراكز البيانات الخضراء ودمج الطاقة المتجددة في المرافق الجديدة

يتجه المشغلون نحو مصادر الطاقة المتجددة وتحسين كفاءة استخدام الطاقة. يفتح هذا التحول المجال لبناء مراكز بيانات معتمدة خضراء في المواقع الحضرية والريفية. يجذب سوق البنية التحتية لمراكز البيانات في الأرجنتين الانتباه لتصاميم الشبكات المصغرة الهجينة الشمسية وحلول التبريد الفعالة في استخدام المياه. يفضل المستثمرون الأصول ذات مؤشرات الأداء المستدامة. يستخدم المطورون هذا التوجه لتأمين التمويل الأخضر وتلبية توقعات الحوكمة البيئية والاجتماعية.

تقسيم السوق

حسب نوع البنية التحتية

يسيطر سوق البنية التحتية لمراكز البيانات في الأرجنتين على البنية التحتية لتكنولوجيا المعلومات والشبكات، تليها الأنظمة الكهربائية. تشهد حلول الخوادم والتخزين والرفوف طلبًا مرتفعًا بسبب الرقمنة المؤسسية والهجرة إلى السحابة. تنمو قطاعات البنية التحتية المدنية والميكانيكية مع البنيات الجديدة والترقيات، لكنها تتخلف عن نشر تكنولوجيا المعلومات الأساسية في الحصة الإجمالية. تحسن الوحدات الهيكلية الجاهزة والكفاءة في جداول البناء، مما يضيف زخمًا للبنية التحتية المدنية. يرتبط الطلب على البنية التحتية الميكانيكية بالتحول نحو إدارة حرارية متقدمة.

حسب البنية التحتية الكهربائية

تقود أنظمة إمداد الطاقة غير المنقطعة (UPS) سوق البنية التحتية الكهربائية في الأرجنتين بسبب الحاجة إلى الطاقة المستمرة. تليها وحدات توزيع الطاقة (PDUs) وأنظمة تخزين الطاقة بالبطاريات (BESS) بسبب زيادة كثافة الطاقة ومتطلبات النسخ الاحتياطي. تظل ترقيات شبكة المرافق غير متسقة، مما يجعل أنظمة UPS حاسمة. كما تشهد مفاتيح التحويل والمفاتيح الكهربائية طلبًا من مشغلي الفئة الثالثة والرابعة. يخلق دمج الطاقة المتجددة مجالًا للحلول الذكية المتصلة بالشبكة. يركز المستثمرون على موثوقية وكفاءة الطاقة عبر عمليات النشر.

حسب البنية التحتية الميكانيكية

تهيمن وحدات التبريد مثل CRAC وCRAH على الطلب على البنية التحتية الميكانيكية بسبب عمليات النشر عالية الكثافة. تدعم المبردات، سواء المبردة بالهواء أو الماء، الاستقرار الحراري في المناطق الحضرية. تكتسب أنظمة الاحتواء شعبية للحفاظ على الطاقة وتحسين تدفق الهواء. تتبع أنظمة المضخات والأنابيب الطلب من تصميمات دوائر التبريد المخصصة. يولي مشغلو مراكز البيانات الأولوية لاستراتيجيات التبريد المعيارية والفعالة في استخدام الطاقة للامتثال للوائح البيئية. ستنمو البنية التحتية الميكانيكية مع زيادة استضافة الذكاء الاصطناعي وأحمال الحوسبة عالية الأداء.

حسب البنية المدنية / الهيكلية والمعمارية

تقود مكونات الهيكل العلوي هذا القطاع، مدعومة بالأرضيات المرتفعة والأسقف المعلقة. يُعد إعداد الموقع أمرًا حيويًا للمشاريع الجديدة، بينما تكتسب الأنظمة المعيارية زخمًا في التوسعات القائمة. تعمل ترقيات غلاف المبنى على تحسين العزل الحراري وعمر التشغيل. تسرع التصميمات الجاهزة من التنفيذ وتوحيد تكاليف البناء. يهدف المطورون إلى أطر هيكلية مرنة تدعم التوسع والتحديثات. يستفيد سوق البنية التحتية لمراكز البيانات في الأرجنتين من تحسين ممارسات التصميم المدني التي تركز على السرعة والكفاءة.

حسب البنية التحتية لتكنولوجيا المعلومات والشبكات

تهيمن الخوادم وحلول التخزين، مدفوعة بترقيات تكنولوجيا المعلومات المؤسسية والمنصات الرقمية الحكومية. يرتفع الطلب على معدات الشبكات مع الاتصال السحابي الهجين والحافة. كما تحتفظ الرفوف والحاويات بحصة كبيرة بسبب عمليات البناء عالية الكثافة. تتبع الاستثمارات في الكابلات والألياف حيث يولي المشغلون الأولوية للسرعة والكمون. يشهد سوق البنية التحتية لمراكز البيانات في الأرجنتين دورات تحديث مستمرة في هذا القطاع لمواكبة تطور أعباء العمل. يرى المستثمرون أن البنية التحتية لتكنولوجيا المعلومات هي طبقة القيمة الرئيسية في مشاريع الاستضافة المشتركة والمشاريع الضخمة.

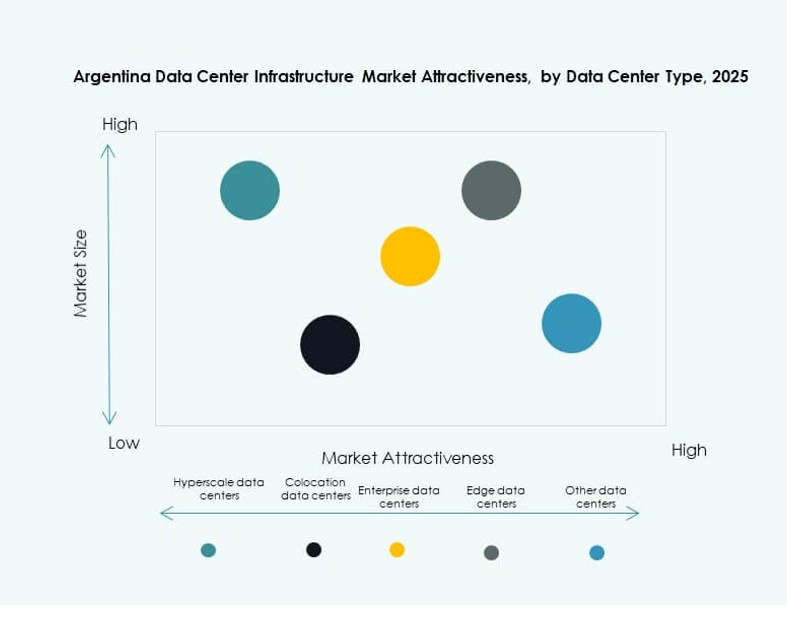

حسب نوع مركز البيانات

تمتلك مراكز البيانات المشتركة أكبر حصة في السوق بسبب تزايد الاستعانة بمصادر خارجية للمؤسسات وتفضيل البنية التحتية المشتركة. تظهر عمليات النشر الضخمة حيث يقيم اللاعبون العالميون إمكانات الأرجنتين. تظهر مراكز البيانات الحافة والمؤسسات جذبًا مستمرًا، مدعومة بنمو أعباء العمل عن بُعد. يصبح سوق البنية التحتية لمراكز البيانات في الأرجنتين أكثر تنوعًا حسب النوع، مما يعكس استراتيجيات النواة الحضرية والحافة الريفية. يرى المستثمرون أن المرونة وخيارات السعة الهجينة هي عوامل تمييز القيمة الرئيسية.

حسب نموذج التسليم

تقود نماذج التصميم والبناء/EPC التسليم بسبب قابلية التنبؤ بالتكلفة والجداول الزمنية الأسرع. تليها الحلول الجاهزة والمصنعة في المصانع، المفضلة في المشاريع الضخمة والحافة. تدعم نماذج التحديث والترقية المرافق القديمة الحالية، خاصة في بوينس آيرس. تُستخدم إدارة البناء بشكل انتقائي للبناءات المخصصة. يعكس سوق البنية التحتية لمراكز البيانات في الأرجنتين تحولًا نحو التقييس، مع عمليات النشر المرحلية التي تقلل من المخاطر وتحسن كفاءة رأس المال.

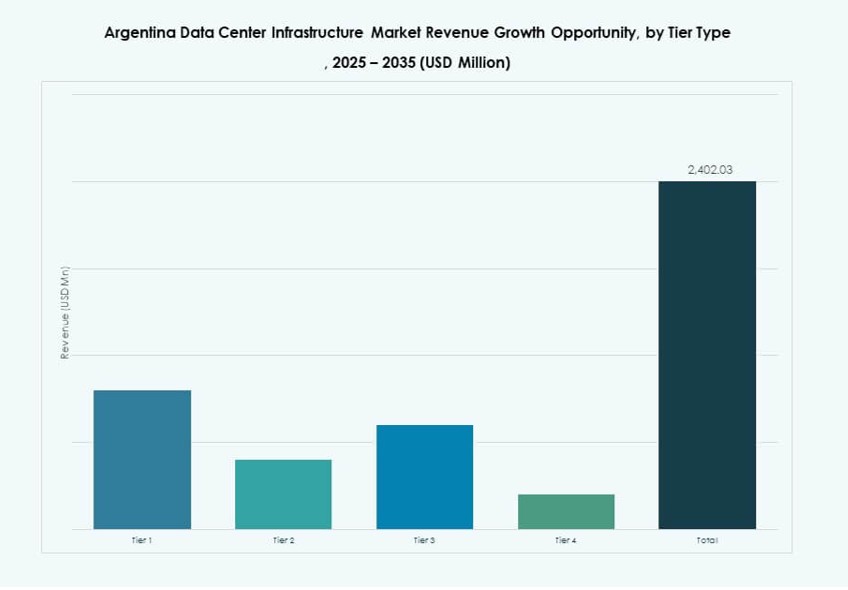

حسب نوع المستوى

تهيمن مراكز البيانات من المستوى الثالث على سوق البنية التحتية لمراكز البيانات في الأرجنتين بسبب الطلب على التوافر العالي وتحمل الأخطاء. يخدم المستوى الثاني الشركات المتوسطة الحجم والبناءات القديمة. يشهد المستوى الرابع عمليات نشر محدودة، لكن الاهتمام يتزايد من قبل الشركات الضخمة والتكنولوجيا المالية. تظل مرافق المستوى الأول ذات صلة في المناطق النائية ذات الاحتياجات الأساسية. يدعم زخم الاستثمار التحول التدريجي نحو قدرات المستوى الثالث+. أصبحت الموثوقية ووقت التشغيل مؤشرات تنافسية رئيسية في البناءات الجديدة.

رؤى إقليمية

بوينس آيرس تهيمن بأكثر من 70٪ من حصة السوق بسبب الاتصال وكثافة الطلب

تقود بوينس آيرس سوق البنية التحتية لمراكز البيانات في الأرجنتين بأكثر من 70٪ من الحصة بسبب العمود الفقري للألياف المتفوق وكثافة السكان ونشاط الشركات. تستضيف عقد سحابية رئيسية وبيانات حكومية وفنادق ناقلة. توفر هذه المنطقة قربًا من مراكز التكنولوجيا والعمالة الماهرة وموارد الطاقة. يفضل المطورون بوينس آيرس لبناءات السحابة الضخمة والمشاركة. تفضل سياسات تقسيم المناطق الحضرية تجمعات مراكز البيانات متعددة المستأجرين. تظل المركز الأساسي لتوسع البنية التحتية الرقمية في البلاد.

- على سبيل المثال، تقدم منشأة BUE1 التابعة لتقنيات Cirion في بوينس آيرس حوالي 7 ميجاوات من الطاقة المثبتة وتدعم حوالي 788 رفًا لأعباء العمل المؤسسية والسحابية. تستضيف عقد سحابية رئيسية وتتصل بمزودين عالميين مثل Google وOracle وAmazon لتعزيز البنية التحتية الرقمية في الأرجنتين.

مدن ثانوية مثل قرطبة ومندوزا تبرز بسياسات داعمة

تتبع قرطبة ومندوزا بأدوار ناشئة في عمليات النشر الحافة واستعادة الكوارث. تستفيد هذه المدن من احتياجات البيانات الإقليمية والأراضي المتاحة والحوافز الطاقية. تروج البرامج الحكومية للاستثمارات التكنولوجية خارج بوينس آيرس. يشهد سوق البنية التحتية لمراكز البيانات في الأرجنتين توسع المطورين في المرافق المعيارية في هذه المناطق. يدعم الطلب من الجامعات والمؤسسات العامة والشركات الصغيرة النمو. تقلل هذه المواقع أيضًا من الضغط على الشبكات الحضرية الأساسية وتحسن زمن الوصول للمستخدمين المحليين.

باتاغونيا والمحافظات الشمالية تظهر إمكانات طويلة الأجل مع ترقيات البنية التحتية

تظهر باتاغونيا والمحافظات الشمالية مثل سالتا وتوكومان حصة حالية منخفضة ولكن أهمية استراتيجية طويلة الأجل. تؤخر الفجوات في البنية التحتية والنضج الرقمي المنخفض عمليات النشر الكبيرة. ومع ذلك، يجذب إمكانات الطاقة المتجددة وحوافز التنمية الإقليمية اهتمامًا مبكرًا. قد يشهد سوق البنية التحتية لمراكز البيانات في الأرجنتين حدائق بيانات جديدة في هذه المناطق في السنوات القادمة. يخلق دعم الحكومة للاتصال عن بعد، إلى جانب الأهداف الوطنية للتحول الرقمي، بيئة تمكينية. قد تعزز الاستثمارات في الكابلات البحرية والروابط عبر الحدود النشاط السوقي بمرور الوقت.

- على سبيل المثال، وقعت OpenAI وشركة الطاقة الأرجنتينية Sur Energy خطاب نوايا لتطوير مشروع مركز البيانات “Stargate Argentina” في باتاغونيا، بهدف إنشاء منشأة بسعة 500 ميجاوات تعمل بالطاقة المتجددة تحت برنامج حوافز استثمارية كبير. تمثل هذه المبادرة واحدة من أكبر الاستثمارات في البنية التحتية للذكاء الاصطناعي المخطط لها في الأرجنتين.

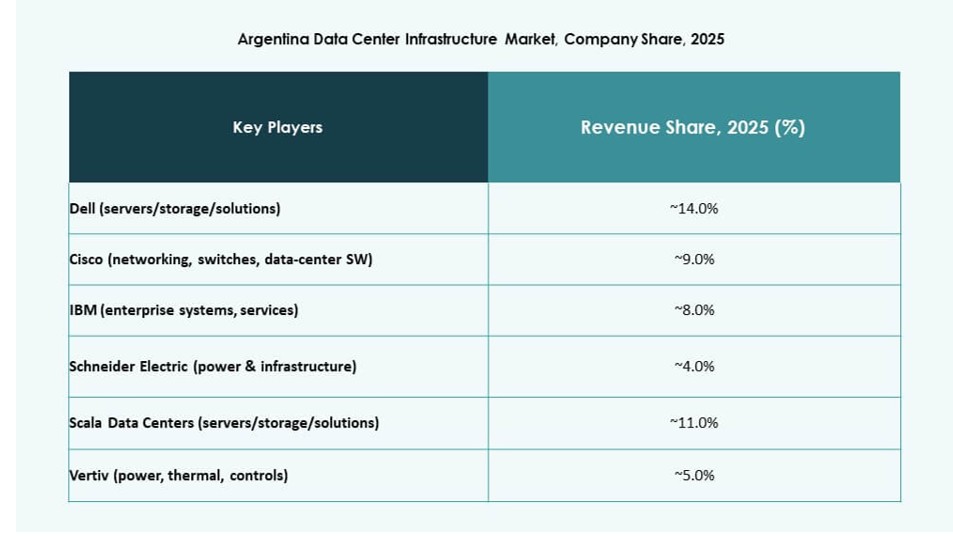

رؤى تنافسية:

- مراكز بيانات Scala

- مراكز بيانات ODATA

- مراكز بيانات MDC

- Ascenty

- Equinix, Inc.

- Vertiv Group Corp.

- Schneider Electric

- Cisco Systems, Inc.

- IBM

- Dell Inc.

يتميز سوق البنية التحتية لمراكز البيانات في الأرجنتين بمزيج من القادة الإقليميين ومزودي التكنولوجيا العالميين. يقوم المشغلون المحليون مثل Scala وODATA وMDC بتوسيع الاستثمارات في التصاميم الجاهزة للتواجد المشترك والحافة لتلبية احتياجات العمل السحابية والمؤسسات. يوفر البائعون العالميون مثل Vertiv وSchneider Electric وCisco وDell تقنيات العمود الفقري الأساسية عبر أنظمة الطاقة والتبريد وتكنولوجيا المعلومات. يستكشف مزودو الخدمات السحابية الضخمة الشراكات أو الروابط الخدمية مع اللاعبين المحليين لتقليل زمن الانتقال والحصول على الامتثال التنظيمي. يظل السوق مجزأً، مع تركيز المنافسة في البنية التحتية حول بوينس آيرس. يركز على كفاءة الطاقة، والقابلية للتوسع المعياري، والهندسة المعمارية القوية. تقدم الشركات الدولية حلولاً متقدمة، لكن التوطين والكفاءة في التكلفة يمنحان اللاعبين الإقليميين ميزة تنافسية في التصميم والبناء والعمليات.

التطورات الأخيرة:

- في أغسطس 2025، قامت شركة Cirion Technologies بتوسيع مركز بيانات BUE1 في بوينس آيرس، مضيفةً أكثر من 2 ميجاوات من السعة و160 رفًا لدعم أعباء العمل المتعلقة بالذكاء الاصطناعي والاتصال الإقليمي. يؤكد هذا التحديث في البنية التحتية على كفاءة الطاقة، والقابلية للتوسع، واستخدام الطاقة المتجددة.