الملخص التنفيذي:

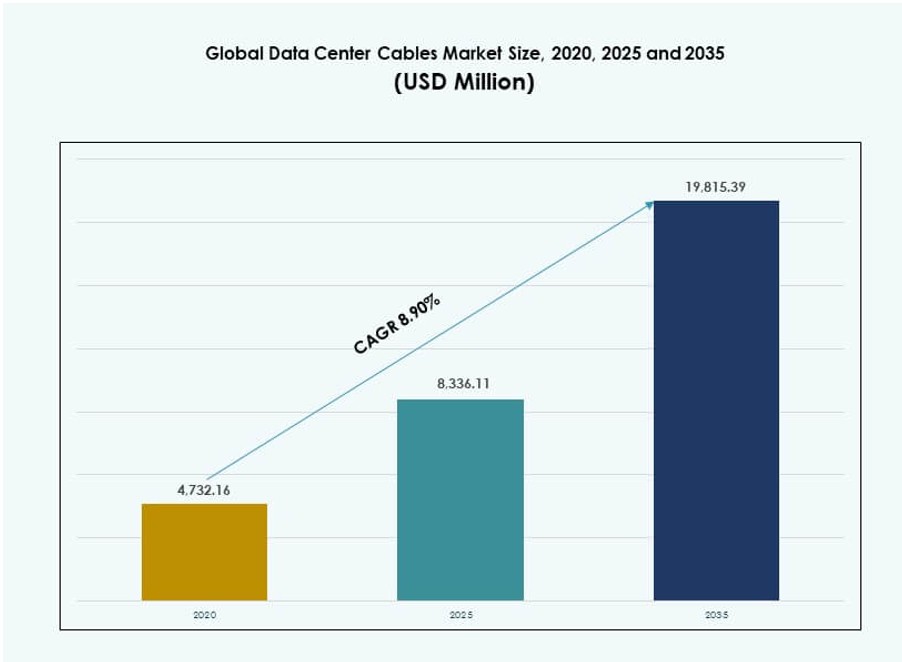

تم تقدير حجم سوق كابلات مراكز البيانات العالمية بقيمة 4,732.16 مليون دولار أمريكي في عام 2020 ليصل إلى 8,336.11 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 19,815.39 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 8.90% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق كابلات مراكز البيانات 2025 |

8,336.11 مليون دولار أمريكي |

| سوق كابلات مراكز البيانات، معدل النمو السنوي المركب |

8.90% |

| حجم سوق كابلات مراكز البيانات 2035 |

19,815.39 مليون دولار أمريكي |

تعمل الأعباء السحابية المتزايدة، ونشر الذكاء الاصطناعي، والحوسبة الطرفية على تحويل بنية الكابلات في مراكز البيانات الضخمة والمؤسسات. يولي المشغلون الأولوية للحلول عالية السرعة ومنخفضة التأخير مثل الألياف البصرية لدعم البيئات ذات الرفوف الكثيفة وتدفق البيانات السريع. يعزز الابتكار في الكابلات المسبقة التوصيل، والمودولار، والذكية سرعة النشر ووقت التشغيل التشغيلي. يلعب السوق دورًا حيويًا في تمكين البنية التحتية الرقمية القابلة للتوسع، مما يجعله محور استثمار استراتيجي للشركات والمستثمرين الذين يركزون على البنية التحتية.

تقود أمريكا الشمالية السوق من خلال التوسعات الضخمة، ومراكز التواجد المشتركة الكثيفة، والتبني المبكر لإيثرنت 400G. تنمو منطقة آسيا والمحيط الهادئ بسرعة، مدفوعة بنمو السحابة، والطلب التنظيمي على توطين البيانات، والرقمنة عبر الهند والصين وجنوب شرق آسيا. تحافظ أوروبا على طلب ثابت من خلال مراكز البيانات الخضراء والنشر المودولار. تظهر أمريكا اللاتينية والشرق الأوسط وأفريقيا مع زيادة الاستثمار في البنية التحتية وتوسع مناطق السحابة.

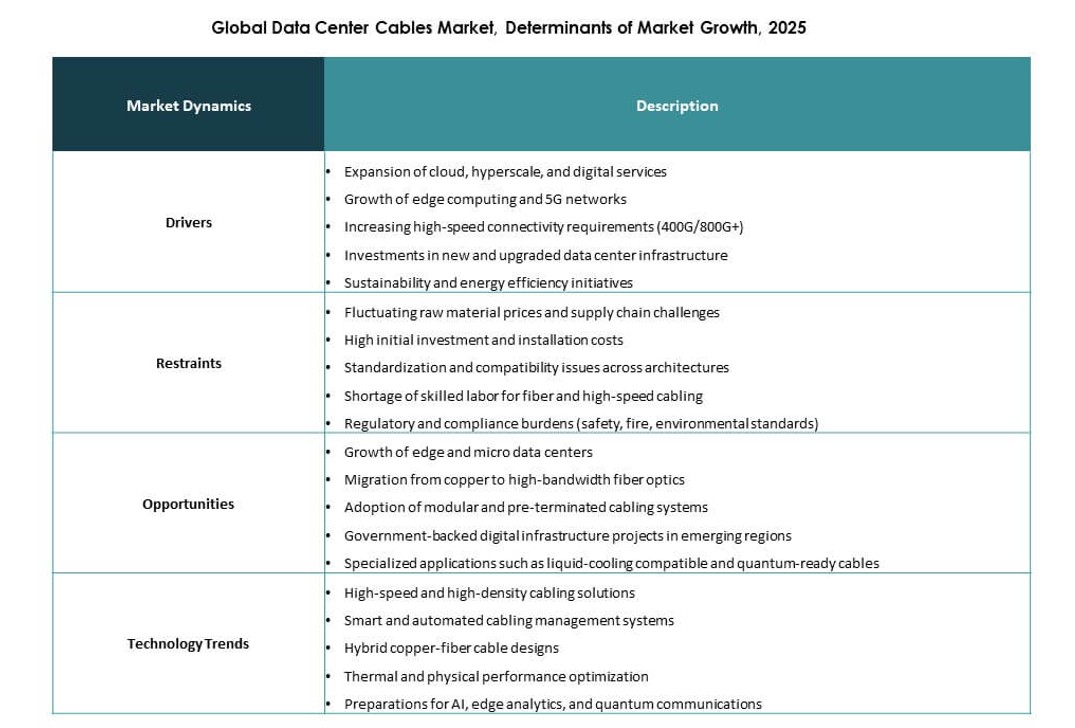

ديناميكيات السوق:

محركات السوق

زيادة الطلب على بنية تحتية لنقل البيانات عالية السرعة والموثوقة

تعيد الحوسبة السحابية والبيانات الضخمة وأعباء عمل الذكاء الاصطناعي تشكيل شبكات المؤسسات، مما يدفع الحاجة إلى نقل منخفض التأخير وعالي النطاق الترددي. يلعب سوق كابلات مراكز البيانات العالمية دورًا مركزيًا في تمكين توصيل البيانات عالي السرعة والمتسق عبر بيئات الخوادم الكثيفة. يقوم مشغلو المراكز الضخمة بترقية البنية التحتية لضمان الخدمة المستمرة وتوسيع السعة. تتصدر الحلول البصرية بالألياف بسبب سرعتها وعرض النطاق الترددي وسلامة الإشارة. تظل الكابلات النحاسية مطلوبة للاتصالات الأقصر والبناءات الحساسة للميزانية. تركز الشركات على الأنظمة ذات التوافر العالي التي تقلل من فقدان البيانات وتحسن الإنتاجية. يدعم الاستثمار في الكابلات الآن بشكل مباشر استمرارية العمليات. يكتسب البائعون الذين يقدمون كابلات متقدمة تقنيًا وموثوقة تفضيلًا استراتيجيًا. يرسخ هذا المحرك الإنفاق على البنية التحتية على المدى الطويل في الاقتصاد الرقمي.

- على سبيل المثال، قامت شركة مايكروسوفت بنشر تقنية الألياف المجوفة (HCF) في أجزاء من شبكة Azure لتحسين أداء نقل البيانات. وتفيد الشركة بأن تقنية HCF تتيح تقليل زمن الانتقال بشكل كبير وتسريع انتشار الإشارة مقارنة بالألياف التقليدية ذات النمط الواحد، مما يدعم أداء السحابة والذكاء الاصطناعي العالي.

توسع مرافق مراكز البيانات الضخمة والتشاركية في جميع أنحاء العالم

تقوم الشركات الضخمة بإنشاء مواقع جديدة في مناطق رئيسية عالمية لتلبية الطلب المتزايد على السحابة وتوصيل المحتوى. يستفيد سوق كابلات مراكز البيانات العالمي بشكل مباشر من هذا التوسع، حيث تتطلب كل منشأة أنظمة كابلات قوية لربط الخوادم والمفاتيح والبنية التحتية للطاقة. يتبع مشغلو التشارك بتقديم مساحة للشركات التي تحتاج إلى قدرة رقمية قابلة للتوسع. لقد أنشأت تصاميم البناء الموحدة طلبًا مستمرًا على الكابلات المنظمة. تُستخدم الألياف والنحاس عالي الأداء في جميع المناطق داخل هذه المراكز. ينوع نمو التشارك احتياجات المستخدمين النهائيين، مما يشجع أنواع وتكوينات الكابلات المرنة. تفضل الاتفاقيات الإطارية طويلة الأجل البائعين ذوي النطاق العالمي. تظل سرعة التركيب والموثوقية وميزات الامتثال عوامل حاسمة في الشراء. تفتح هذه النشرات مصادر دخل مستقرة لمصنعي وموردي الكابلات العالميين.

التحول نحو رفوف عالية الكثافة وهياكل الشبكات المتقدمة

تكتسب تكوينات الرفوف عالية الكثافة زخمًا لتحسين العقارات واستخدام الطاقة والنفقات التشغيلية داخل المرافق. يتطور سوق كابلات مراكز البيانات العالمي لدعم التخطيطات الأكثر إحكامًا التي تتطلب تحسين تدفق الهواء وسلامة الإشارة وتوجيهًا يوفر المساحة. يركز تصميم الكابلات الآن على ملفات تعريف أنحف، وتحمل أعلى للانحناء، والتوافق مع المعايير عالية السرعة. يتبنى المشغلون الكابلات المنظمة التي تضمن الوحدات وسهولة التوسع. يبسط هذا الهيكل ترقيات الشبكة المستقبلية مع تقليل الاضطرابات التشغيلية. كما يقلل من الأخطاء أثناء التركيب ويدعم الأتمتة في المراقبة والكشف عن الأعطال. تسرع الكابلات المسبقة الإنهاء والوحدات القابلة للتوصيل والتشغيل من جداول النشر. تتطلب مراكز البيانات التي تستثمر في كثافة الرفوف حلول كابلات متقدمة. يستفيد البائعون الذين لديهم منتجات معيارية وقابلة للتوسع بشكل كبير من هذا التحول الهيكلي.

- على سبيل المثال، تتطلب مراكز البيانات الضخمة التي تحتوي على أعباء عمل الذكاء الاصطناعي الآن كابلات ألياف بصرية أكثر بكثير من التكوينات التقليدية، وغالبًا ما تتطلب 2-4 أضعاف عدد الألياف لدعم أكثر من 3,000 ليف لكل رف. يعكس هذا الحاجة إلى عرض نطاق ترددي أعلى واتصال كثيف للتعامل مع الحوسبة المتقدمة وتدفقات البيانات السريعة.

الأهمية الاستراتيجية للكابلات في أداء مراكز البيانات والعائد على الاستثمار

تؤثر بنية الكابلات بشكل مباشر على الأداء والقابلية للتوسع وتكلفة التشغيل في مراكز البيانات. يحمل سوق كابلات مراكز البيانات العالمي قيمة استراتيجية حيث تضمن الكابلات الموثوقة وقت تشغيل مستمر، وتقلل من معدلات الفشل، وتقلل من تكاليف الاستبدال. يمكن أن تؤدي الكابلات السيئة إلى تدهور الإشارة، وزيادة التأخير، وكثرة عمليات استكشاف الأخطاء وإصلاحها. تنظر الشركات إلى الكابلات الهيكلية كأصل رأسمالي طويل الأجل بدلاً من شراء دورة قصيرة. تفضل هذه المقاربة الأنظمة الجاهزة للمستقبل ذات التوافق العالي والدعم للمعايير القادمة مثل إيثرنت 800G. يشمل التخطيط لدورة الحياة الآن جداول استبدال الكابلات، وتقييم كفاءة الطاقة، وتحليل تأثير تدفق الهواء. يراقب المستثمرون قوة البنية التحتية لتقييم إمكانات العائد على الاستثمار. يكتسب البائعون الذين يدمجون الذكاء والجودة والدعم في عروض الكابلات الخاصة بهم مكانة متميزة. يعزز التوافق الاستراتيجي مع أهداف استمرارية الأعمال الحجة للاستثمار في الكابلات التي تركز على الجودة.

اتجاهات السوق

تزايد التفضيل للهياكل الشبكية الغنية بالألياف في مراكز البيانات

تتحول البنى الشبكية نحو الهياكل الغنية بالألياف، خاصة في مراكز البيانات الضخمة والسحابية. يشهد سوق كابلات مراكز البيانات العالمي زخماً قوياً في نشر الألياف أحادية الوضع ومتعددة الأوضاع. يحتاج المشغلون إلى مدى أطول وعرض نطاق أعلى عبر المناطق الموزعة. تساعد الألياف في تلبية احتياجات التأخير المنخفضة الضرورية لتدريب الذكاء الاصطناعي، والتحليلات في الوقت الفعلي، وأعباء العمل عالية الأداء. تفضل الاتصالات الأساسية والاتصال بين الرفوف الألياف بسبب انخفاض تدهور الإشارة. تنظر الشركات إلى الألياف كوسيلة مقاومة للمستقبل، مما يقلل من مخاطر الاستبدال. يقوم بائعو الكابلات بتوسيع خطوط منتجات الألياف مع تحسين نصف قطر الانحناء والمرونة الحرارية. تعمل برامج التدريب وإرشادات التعامل على تحسين جودة النشر. يعيد هذا التحول تعريف معايير الشراء ومعايير تأهيل البائعين.

اعتماد حلول الكابلات المسبقة التوصيل والمودولارية

تظهر الأنظمة المسبقة التوصيل كخيار مفضل للنشر السريع والفعال في البيئات ذات النمو العالي. يتبنى سوق كابلات مراكز البيانات العالمي البنى المودولارية لتلبية الطلب على السرعة والقابلية للتوسع وسهولة الصيانة. تقلل هذه الأنظمة من أخطاء الربط اليدوي وتقلل من وقت التركيب بنسبة تصل إلى 60%. يفضل المشغلون الحلول الجاهزة للاستخدام أثناء التوسعات والتجديدات. تدعم مجموعات المودولار القياسية التخطيطات المتوقعة وتحسين تدفق الهواء. يقدم البائعون مجموعات جذع مخصصة ولوحات تصحيح معنونة لتبسيط سير العمل. تستفيد فرق الصيانة من العزل المبسط للأعطال والإصلاحات الأسرع. يدعم تقليل وقت التوقف عن العمل الامتثال لاتفاقيات مستوى الخدمة ورضا العملاء. يعزز هذا الاتجاه دور خدمات الكابلات المتكاملة في تصميم مراكز البيانات الشامل.

زيادة التركيز على إدارة الكابلات والتخطيطات الهيكلية

تصميم الكابلات الهيكلية يكتسب أهمية متزايدة مع تعقيد وكثافة مراكز البيانات. يشمل سوق الكابلات العالمي لمراكز البيانات زيادة الطلب على صواني الكابلات، وأنظمة التسمية، وملحقات التوجيه. تدعم التخطيطات المدارة بشكل جيد تدفق الهواء بكفاءة، وتبسط الصيانة، وتعزز عمليات التدقيق البصري. يفرض المشغلون معايير التخطيط لضمان السلامة والامتثال. يؤدي الكابلات الفوضوية أو المزدحمة إلى ارتفاع درجة الحرارة، وصعوبة تتبع الأعطال، وزيادة خطر الانفصال العرضي. تدعم الأنظمة الهيكلية أيضًا التحكم في الوصول المتدرج، وتخطيط استعادة الكوارث، وتحسين سير العمل. يكتسب البائعون الذين يقدمون حزم إدارة الكابلات زخماً مع فرق البنية التحتية. يعكس هذا تحولًا نحو حلول الكابلات الشاملة التي تتجاوز نقل الإشارات لتشمل الكفاءة التشغيلية.

التوافق المتزايد مع أهداف كفاءة الطاقة والاستدامة

يقوم المشغلون بمواءمة اختيارات الكابلات مع أهداف ESG وكفاءة الطاقة الأوسع. يتكيف سوق الكابلات العالمي لمراكز البيانات من خلال الابتكارات في الكابلات منخفضة الخسارة، والمواد الخفيفة، وسترات LSZH (منخفضة الدخان وخالية من الهالوجين). تدعم هذه التطورات بنية تحتية أكثر خضرة مع تقليل خطر الحريق وسهولة إعادة التدوير. تضغط الحكومات والمستثمرون من أجل مراكز بيانات مستدامة، مما يجعل المواد الخضراء أولوية في المشتريات. تلبي كابلات LSZH احتياجات السلامة والامتثال البيئي. تقلل التصميمات عالية الكفاءة أيضًا من متطلبات التبريد وتحسن إدارة الحرارة. يركز البائعون على شهادات الاستدامة والإفصاحات البيئية في العطاءات. يضع هذا الاتجاه ضغطًا على أنواع الكابلات القديمة ويدفع لاعتماد بدائل أكثر خضرة عبر عمليات النشر واسعة النطاق.

تحديات السوق

متطلبات التركيب المعقدة وقيود العمالة الماهرة

غالبًا ما تتطلب الكابلات عالية الأداء تركيبًا دقيقًا واختبارًا لتلبية معايير الأداء. يواجه سوق الكابلات العالمي لمراكز البيانات مخاوف متزايدة حول توفر العمالة وجودة التنفيذ الميداني. تتطلب كابلات الألياف، على وجه الخصوص، أفرادًا مدربين للربط والإنهاء والتحقق. تؤدي نقص العمالة الماهرة إلى تأخير جداول المشاريع وزيادة خطر العيوب. يمكن أن تؤثر الموصلات غير المتطابقة أو الانحناءات غير الصحيحة على جودة الإشارة، مما يزيد من تكاليف إعادة العمل. يستجيب البائعون ببرامج تدريبية وخيارات مسبقة الإنهاء لتقليل التعقيدات في الموقع. ومع ذلك، لا يستطيع جميع مشغلي مراكز البيانات تحمل التكلفة الأعلى للأنظمة المعيارية. لا يزال فجوة المهارات المستمرة عاملاً حاسمًا يؤثر على كفاءة النشر والمخاطر التشغيلية.

ضغط الأسعار والتوحيد عبر عمليات النشر واسعة النطاق

يسعى مشغلو مراكز البيانات، خاصةً المشغلين الضخمين، إلى تقليل تكاليف المنافذ وفرض توحيد المشتريات. يواجه سوق الكابلات العالمي لمراكز البيانات ضغطًا قويًا على الأسعار بسبب العقود ذات الحجم الكبير والتمييز المحدود. أصبحت فئات الكابلات القياسية مثل Cat6 وOM3 سلعًا، مما يضيق هوامش الموردين. تؤدي تقلبات أسعار النحاس والبوليمر إلى اضطراب استقرار التكلفة. يكافح البائعون لتحقيق التوازن بين الابتكار والقدرة على تحمل التكاليف، خاصة عند المنافسة في العطاءات الحكومية أو المشتركة. تحد أطر فواتير المواد الموحدة من مجال التخصيص. بدون قيمة مضافة في الخدمات أو الأداء، يخاطر الموردون بأن يتم استبدالهم بناءً على السعر فقط. تجعل هذه الحساسية السعرية من الصعب على اللاعبين الصغار المنافسة على نطاق واسع.

فرص السوق

التوسع في أسواق مراكز البيانات الناشئة ومناطق السحابة الجديدة

تشهد الاقتصادات الناشئة نموًا سريعًا في مراكز البيانات بسبب زيادة انتشار الإنترنت واعتماد السحابة. يستفيد سوق كابلات مراكز البيانات العالمي من الطلب على البنية التحتية الجديدة في آسيا والمحيط الهادئ وأمريكا اللاتينية وأفريقيا. تساهم المبادرات الحكومية التي تدعم المحاور الرقمية وشبكات الجيل الخامس في تسريع الاستثمارات. دخول مزودي السحابة إلى هذه المناطق يخلق فرصًا جديدة لموردي الكابلات. يبني مقدمو الخدمات المشتركة القدرة في المدن من الدرجة الثانية، مما يتطلب أنظمة كابلات معيارية وفعالة. يمكن للموردين الذين لديهم تصنيع محلي وشراكات أن يحصلوا على حصة سوقية مبكرة. يساهم الانخراط المبكر في بناء رؤية طويلة الأمد وولاء العملاء. ستعيد هذه الموجة من التوسع تشكيل خريطة الطلب العالمي على الكابلات الهيكلية.

الابتكار في حلول الكابلات الذكية وعالية السرعة

تفتح التطورات في معدلات البيانات وقدرات الإدارة فئات منتجات جديدة. يستفيد سوق كابلات مراكز البيانات العالمي من الكابلات المصممة لدعم إيثرنت 400G/800G، وأجهزة الاستشعار المدمجة، وتتبع الأداء في الوقت الفعلي. تساعد هذه الكابلات الذكية مراكز البيانات في اكتشاف الأعطال وتغيرات درجة الحرارة والإجهاد البدني. تفضل الشركات التي تركز على وقت التشغيل والصيانة التنبؤية الأنظمة الذكية. تدعم الكابلات عالية السرعة الأحمال الحاسوبية الجديدة مثل الذكاء الاصطناعي التوليدي ومجموعات وحدات معالجة الرسوميات. يحصل الموردون الذين يستثمرون في البحث والتطوير على ميزة في العقود الاستراتيجية. يخدم الابتكار الأهداف التشغيلية والأداء، مما يفتح قطاعات التسعير المتميزة. يقدم هذا المجال إمكانات نمو قوية على مدى العقد المقبل.

تقسيم السوق:

حسب المنتج

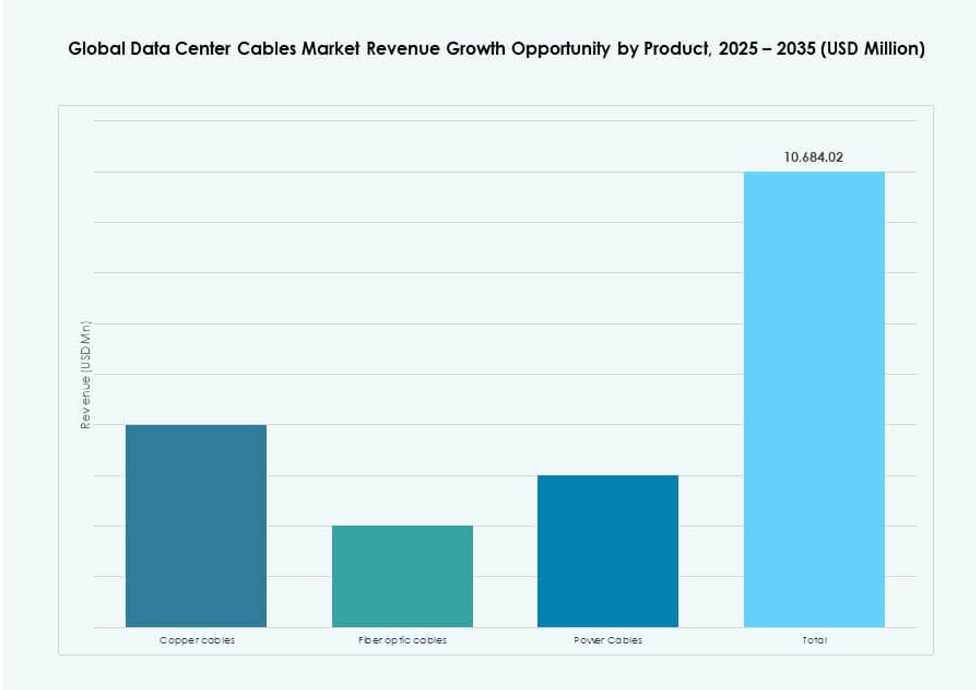

هيمنت كابلات الألياف البصرية على سوق كابلات مراكز البيانات العالمي، حيث استحوذت على أكثر من 45% من الحصة في عام 2025. قدرتها على دعم النطاق الترددي العالي ونقل المسافات الطويلة تجعلها الخيار المفضل للشبكات السحابية والضخمة. حافظت الكابلات النحاسية على أهميتها للاتصال قصير المدى والنشر الموجه نحو الميزانية. شهدت كابلات الطاقة اعتمادًا مستقرًا مع توسع مراكز البيانات في بنيتها التحتية للطاقة. يظهر السوق تحولًا واضحًا نحو الألياف، مدفوعًا بأعباء العمل في الذكاء الاصطناعي والحوسبة السحابية والانتقال إلى بيئات 400G/800G.

حسب التطبيق

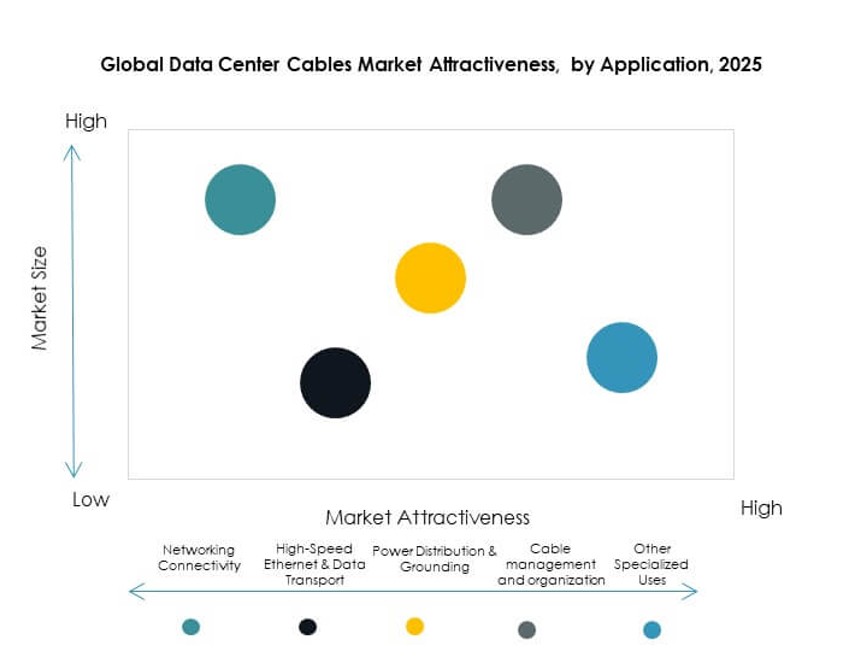

احتفظت اتصالات الشبكات بأكبر حصة في سوق كابلات مراكز البيانات العالمي، حيث تدعم حركة المرور في الطبقات الأساسية وطبقات الوصول. توسعت تطبيقات إيثرنت عالية السرعة ونقل البيانات بسرعة مع تزايد الطلب على البيئات منخفضة التأخير. ظلت توزيع الطاقة أساسية لوقت التشغيل والعمليات الآمنة. اكتسبت حلول إدارة الكابلات زخمًا في التصاميم ذات الكثافة العالية. بدأت الاستخدامات المتخصصة الأخرى مثل أنظمة المراقبة الممكّنة بأجهزة الاستشعار في التأثير على تمايز المنتجات. يقوم الموردون الآن بتجميع خيارات استخدام متعددة داخل حزم الكابلات الهيكلية.

حسب المستخدم النهائي

قادت مراكز البيانات الضخمة سوق الكابلات العالمية لمراكز البيانات بحصة تزيد عن 50% في عام 2025، مدفوعة بالتوسع السريع في مناطق السحابة. تبعها مقدمو خدمات الاستضافة المشتركة، مستفيدين من توجهات الاستعانة بمصادر خارجية للمؤسسات. استمرت مراكز بيانات المؤسسات في ترقية الأنظمة القديمة لتحسين الأداء. ساهم مقدمو خدمات السحابة في الطلب المستدام من خلال بنيتهم التحتية المعيارية والقابلة للتوسع السريع. دعم تنوع المستخدمين النهائيين توقعات نمو متوازنة عبر القطاعات، حيث حددت المراكز الضخمة وتيرة الابتكار في المنتجات والحجم.

حسب فئة الأسلاك

تصدرت كابلات الفئة 6A سوق الكابلات العالمية لمراكز البيانات، بحصة حوالي 35% بسبب قدرتها على السرعة العالية وتقليل التداخل. أظهرت الفئتان 6 و7 أيضًا استخدامًا قويًا في طبقات الشبكة الأساسية. استمرت الفئة 5E في التراجع بسبب قيود الأداء. فضل المشغلون الكابلات ذات الجودة الأعلى التي تدعم إيثرنت أسرع وترقيات مستقبلية. دفع التحول نحو إعدادات الكثافة العالية والإنتاجية العالية الطلب على أنواع الأسلاك المحمية ومنخفضة التأخير عبر جميع مقاييس النشر.

حسب المكون

ظلت الكابلات المكون المهيمن في سوق الكابلات العالمية لمراكز البيانات، بحصة تقارب 60% في عام 2025. اكتسبت الموصلات زخمًا حيث تتطلب التصميمات ذات الكثافة العالية نهايات موثوقة. أصبحت الملحقات مثل الصواني والمنظمات ولوحات التصحيح حاسمة للنشر المنظم. اكتسبت المكونات الذكية التي تشمل قدرات المراقبة أو الاستشعار اهتمامًا أيضًا. ساعد التكامل على مستوى المكونات في تقليل وقت التوقف، وزيادة كثافة الأرفف، ودعم تدفق الهواء بشكل أفضل، مما يحسن الكفاءة التشغيلية وأداء الكابلات.

حسب القطاع

قاد قطاع تكنولوجيا المعلومات والاتصالات سوق الكابلات العالمية لمراكز البيانات، مساهماً بحصة تقارب 40% بسبب الأحمال الشبكية العالية والتحول الرقمي. تبعه قطاع الخدمات المصرفية والمالية والتأمين، مع زيادة الطلب على البنية التحتية الآمنة والمرنة. اعتمدت قطاعات الرعاية الصحية والحكومة على الكابلات المنظمة لحماية البيانات وضمان الجاهزية. استثمرت منصات البيع بالتجزئة والتجارة الإلكترونية في البنية التحتية المدفوعة بالسحابة. دفعت قطاعات الطاقة والمرافق النمو من خلال الحوسبة الطرفية وأنظمة التحكم في الوقت الفعلي. ساعدت احتياجات القطاعات المتنوعة البائعين في تخصيص أنظمة الكابلات وفقًا للمعايير الخاصة بالصناعة.

رؤى إقليمية:

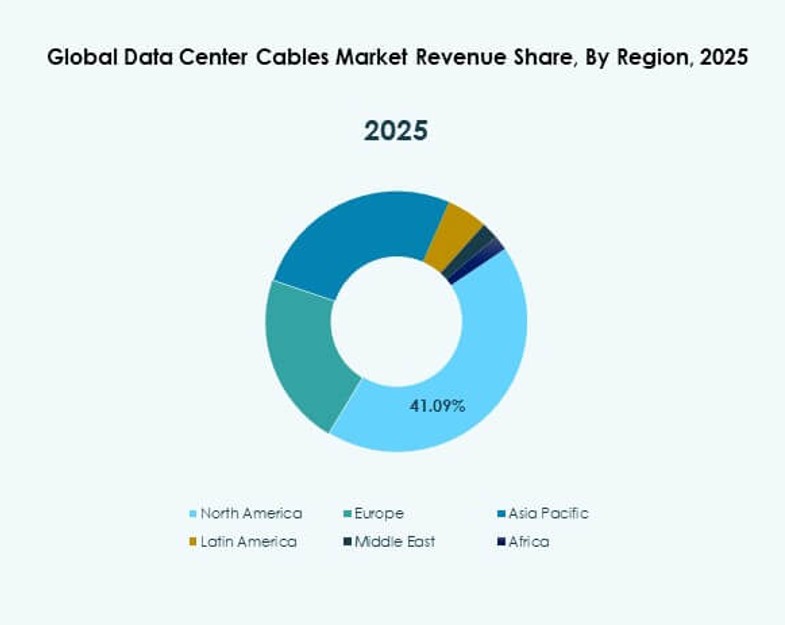

تصدرت أمريكا الشمالية سوق الكابلات العالمية لمراكز البيانات، حيث استحوذت على حصة 38% في عام 2025، مدفوعة بتوسعات مراكز البيانات الضخمة في الولايات المتحدة وكندا. دعمت الحضور القوي للسحابة، والتبني المبكر لشبكات الألياف عالية السرعة، ومراكز الاستضافة المشتركة الكثيفة الطلب المستمر على الكابلات. استفاد البائعون من العقود طويلة الأجل، والتجميع المحلي، ودورات الترقية القوية. خدمت المنطقة أيضًا كقاعدة للابتكار والنشر السريع للبنية التحتية 400G+. خلقت الاستثمارات الاستراتيجية في البنية التحتية للذكاء الاصطناعي طلبًا إضافيًا على الكابلات.

تلتها منطقة آسيا والمحيط الهادئ بحصة 27% في عام 2025، مدفوعة بقوانين توطين البيانات، والاستخدام المتزايد للإنترنت، والرقمنة المؤسسية عبر الصين والهند واليابان وجنوب شرق آسيا. أولت الحكومات الأولوية للمناطق السحابية المحلية ونمو المرافق الطرفية، مما دفع بتركيبات كابلات الألياف. شهدت الهند وإندونيسيا نموًا سريعًا في قدرة الاستضافة المشتركة، بينما قادت الصين الاستثمارات الضخمة. ظلت المنطقة حساسة للتكلفة ولكنها تركز على النمو، مما جذب البائعين العالميين والإقليميين للتنافس بقوة على الحجم والمرونة والامتثال.

- على سبيل المثال، تدير Alibaba Cloud مراكز بيانات متعددة في إندونيسيا لدعم أحمال العمل المؤسسية وتلبية متطلبات السيادة المحلية للبيانات. يوفر إقليم جاكرتا وصولاً منخفض التأخير وبنية تحتية سحابية محلية للقطاعات المنظمة.

شكلت أوروبا 18% من سوق كابلات مراكز البيانات العالمية، مع تزايد الطلب على حلول الكابلات الخضراء وذات الكفاءة في استخدام الطاقة. قادت ألمانيا والمملكة المتحدة وهولندا في عمليات النشر، بدعم من مبادرات الاتصال وهجرة السحابة المؤسسية. اعتمدت المنطقة أنظمة الكابلات المعيارية والمسبقة التوصيل لتقليل استخدام الطاقة وتحقيق أهداف الحياد الكربوني. ظلت أمريكا اللاتينية (9%) والشرق الأوسط وأفريقيا (8%) أسواقاً ناشئة مع تزايد الاستثمارات في البنية التحتية الرقمية، مما يفتح ممرات نمو جديدة لمزودي الكابلات الهيكلية.

- على سبيل المثال، عززت Equinix وجودها في مركز بيانات ساو باولو بمرافق اتصال متقدمة تدعم الاتصال عالي الأداء للشركات ومزودي السحابة. في الرياض، قامت مجموعة stc وHuawei بنشر حل استشعار الألياف البصرية على مدى 50 كم لتعزيز مرونة الشبكة والمراقبة في البيئات الصعبة.

رؤى تنافسية:

- CommScope

- Corning Incorporated

- Prysmian Group

- Belden Inc.

- TE Connectivity

- Furukawa Electric Co., Ltd.

- Panduit Corporation

- Leviton Manufacturing Co., Inc.

- AFL Global

- Schneider Electric SE

سوق كابلات مراكز البيانات العالمية تنافسي للغاية، حيث تهيمن الشركات متعددة الجنسيات على سلاسل التوريد والفوز بالعقود. يشمل ذلك الشركات المتكاملة رأسياً ذات القدرات القوية في البحث والتطوير والحضور التصنيعي الإقليمي. تقود CommScope وCorning في ابتكار الألياف البصرية والنشر واسع النطاق. تقدم Prysmian Group وTE Connectivity محافظ متنوعة عبر فئات الطاقة والألياف والنحاس. تحافظ Panduit وBelden على قوة الجذب من خلال الحلول المعيارية وأنظمة الكابلات الهيكلية. يركز معظم القادة على الشراكات الاستراتيجية، وخطوط المنتجات عالية السرعة، وميزات المراقبة الذكية. تنبع الميزة التنافسية من الأداء التقني، وحجم سلسلة التوريد، والدعم الهندسي المخصص. يستمر التطور مع الطلبات عالية السرعة، ومقاييس الاستدامة، وتفضيلات الأنظمة المسبقة التوصيل التي تشكل استراتيجيات البائعين.

التطورات الأخيرة:

- في نوفمبر 2025، دخلت Megaport في اتفاقية للاستحواذ على Latitude.sh لدمج الشبكة كخدمة مع البنية التحتية للحوسبة عبر أكثر من 1,000 مركز بيانات. تعزز هذه الخطوة الاتصال العالمي لتطبيقات الكابلات كثيفة البيانات.