الملخص التنفيذي:

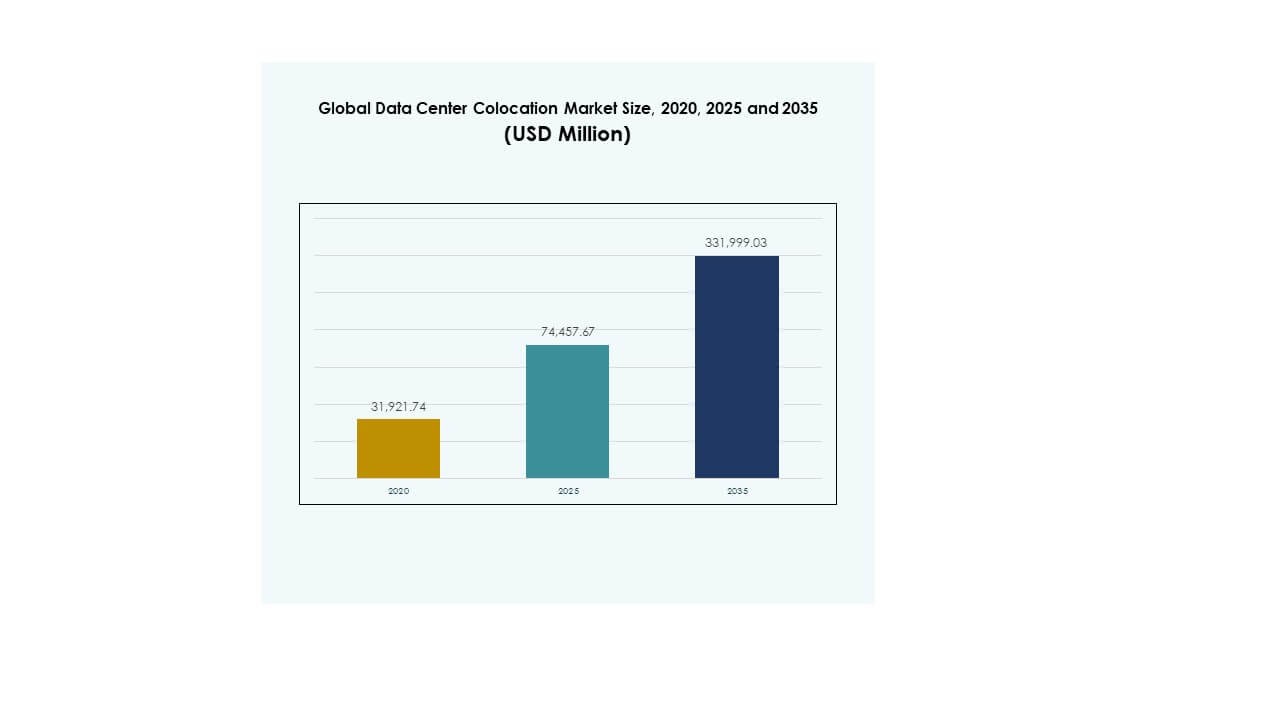

تم تقييم حجم سوق مراكز البيانات العالمية للتوطين بمبلغ 31,921.74 مليون دولار أمريكي في عام 2020 ليصل إلى 74,457.67 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 3,31,999.03 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 16.05% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق مراكز البيانات للتوطين 2025 |

USD 74,457.67 مليون دولار أمريكي |

| سوق مراكز البيانات للتوطين، معدل النمو السنوي المركب |

16.05% |

| حجم سوق مراكز البيانات للتوطين 2035 |

USD 3,31,999.03 مليون دولار أمريكي |

يشهد السوق نموًا قويًا مدفوعًا بالتحول الرقمي السريع عبر الصناعات، وزيادة تبني الحوسبة السحابية، وتوسع البنية التحتية الطرفية. أصبح يمثل ركيزة استراتيجية للشركات التي تهدف إلى توسيع عملياتها بكفاءة مع الحفاظ على أمان البيانات القوي والامتثال التنظيمي. تعيد الاستثمارات في الذكاء الاصطناعي والأتمتة والبنية التحتية الموفرة للطاقة تشكيل تصميم المرافق وتقديم الخدمات. يلعب السوق دورًا حاسمًا في دعم الأحمال العالية الأداء، مما يجعله أولوية لكل من الشركات والمستثمرين المؤسسيين.

تقود أمريكا الشمالية السوق بنظام توطين ناضج وحضور قوي في مجال الحوسبة الفائقة. تعزز أوروبا موقعها من خلال تطوير مراكز بيانات مستدامة وأطر تنظيمية صارمة. تظهر منطقة آسيا والمحيط الهادئ بسرعة، مدعومة بزيادة تبني السحابة، وطلب قوي من الشركات، وتوسع الاقتصادات الرقمية. تشهد أمريكا اللاتينية والشرق الأوسط وأفريقيا استثمارات متزايدة في البنية التحتية، مما يضعها كحدود نمو جديدة في السنوات القادمة.

محركات السوق

زيادة تبني الشركات للبنية التحتية لتكنولوجيا المعلومات القابلة للتوسع وذات التكلفة الفعالة

يشهد سوق مراكز البيانات العالمية للتوطين تبنيًا سريعًا بسبب زيادة طلب الشركات على بنية تحتية لتكنولوجيا المعلومات قابلة للتوسع. تتحول الشركات من مراكز البيانات التقليدية في الموقع إلى مرافق مشتركة لتقليل النفقات الرأسمالية. يوفر ذلك مرونة في توسيع أو تقليص السعة دون الاستثمار في البنية التحتية المادية. تستفيد الشركات من هذه المرافق لدعم بيئات تكنولوجيا المعلومات المختلطة واستراتيجيات استعادة البيانات. يتيح الاستعانة بمصادر خارجية استراتيجية نشر التطبيقات الرقمية بشكل أسرع. تعزز خيارات الاتصال القوية موثوقية الشبكة ووقت التشغيل. يعكس هذا التحول استراتيجية تحول رقمي أوسع. يرى المستثمرون عوائد مستقرة من خلال نماذج الإيرادات المتكررة والعقود طويلة الأجل.

تسريع تكامل السحابة والتحول الرقمي عبر الصناعات

تقوم الشركات بدمج الحلول السحابية بسرعة مع خدمات التوطين لتلبية الأعباء الرقمية المتزايدة. يسمح ذلك لنماذج السحابة المختلطة بالعمل بسلاسة، مما يدعم التطبيقات الموزعة. تنتقل صناعات مثل BFSI والتجزئة والتصنيع إلى مرافق التوطين لتحسين الأداء. يدفع الاستخدام المتزايد لتحليلات البيانات والذكاء الاصطناعي وإنترنت الأشياء الطلب على البنية التحتية ذات زمن الاستجابة المنخفض. يعزز هذا التكامل المرونة التشغيلية ويحسن كفاءة التكلفة. تقلل الشركات من التعقيد من خلال الشراكة مع مزودي التوطين للخدمات المدارة. يرى المستثمرون هذا الاتجاه كعامل تمكين حاسم للتوسع الرقمي. يستمر تبني السحابة الاستراتيجي في تسريع اختراق السوق.

- على سبيل المثال، أطلقت Digital Realty منصة ServiceFabric Connect عبر 61 موقعًا في 32 سوقًا حضريًا، مما يتيح الاتصال السلس بين الشبكات والسحابة. تدعم المنصة بيئات تكنولوجيا المعلومات المختلطة وتتعاون مع مزودي الاتصال الرئيسيين، بما في ذلك Zayo، لتوسيع نطاقها العالمي.

زيادة الطلب على الحوسبة الطرفية عالية الأداء وتوطين البيانات

تغير الحوسبة الطرفية كيفية معالجة البيانات وتخزينها وتسليمها. يستفيد سوق مراكز البيانات العالمية للتوطين من الحاجة إلى تقريب قوة الحوسبة من المستخدمين. تتيح المرافق الطرفية التحليلات في الوقت الفعلي وتدعم التطبيقات الحساسة لزمن الاستجابة. تعزز اللوائح الوطنية متطلبات توطين البيانات، مما يخلق طلبًا ثابتًا على خدمات التوطين المحلية. يحسن هذا التحول الامتثال ويقلل زمن الاستجابة ويعزز تجربة العملاء. تتبنى الشركات التوطين القائم على الحافة لدعم التقنيات المتقدمة مثل الأنظمة الذاتية والمدن الذكية. يقوم مقدمو الخدمات بتوسيع بصمتهم في المدن من المستوى 2 والمستوى 3. يركز المستثمرون على نمو البنية التحتية الإقليمية وإمكانات التوسع.

- على سبيل المثال، أطلقت NES Data مركز بيانات طرفي بقدرة 5 ميجاوات في بوني، الهند، في عام 2024 وأعلنت عن خطط لتوسيع قدرتها الإجمالية إلى أكثر من 100 ميجاوات بحلول عام 2027. يمثل المشروع دخول الشركة إلى السوق الهندية ويدعم الطلب المتزايد على البنية التحتية الرقمية الإقليمية.

الابتكار التكنولوجي يقود الأتمتة وكفاءة الطاقة

تعيد الأتمتة والذكاء الاصطناعي وأدوات المراقبة المتقدمة تعريف الكفاءة التشغيلية. يعزز تخطيط السعة والأمان وتحسين الأداء. ينشر مشغلو التوطين أنظمة إدارة الطاقة الذكية لتقليل استخدام الطاقة وتكاليف التشغيل. تدفع أهداف الاستدامة الشركات إلى تبني التقنيات الخضراء، ودمج الطاقة المتجددة، وابتكارات التبريد. تجذب هذه الابتكارات الشركات الفائقة والشركات التي تسعى إلى تحقيق مكاسب في الكفاءة. تعمل حلول التوأم الرقمي على تحسين إدارة دورة حياة الأصول وموثوقية وقت التشغيل. يشهد السوق شراكات لتحديث المرافق وتسريع جداول النشر. يجذب المستثمرون إمكانات النمو القوية المدفوعة بالابتكار التكنولوجي والعمليات المستدامة.

اتجاهات السوق

التوسع الاستراتيجي لشبكات البنية التحتية الفائقة والمختلطة

يشهد سوق مراكز البيانات العالمية للتوطين زيادة في التوسع الفائق وتبني البنية التحتية المختلطة. يتعاون مشغلو الحوسبة الفائقة مع مزودي التوطين لتعزيز الوصول العالمي وتقليل الوقت للوصول إلى السوق. يدعم ذلك الزيادة في الطلب على الحوسبة السحابية والأعباء المدفوعة بالذكاء الاصطناعي. تجمع البنية التحتية المختلطة بين البيئات في الموقع والسحابة، مما يحسن المرونة. تفضل الشركات النماذج المختلطة لتحسين الأعباء. يعزز هذا التوسع قدرات الاتصال البيني ويدعم النشر السريع للخدمات الرقمية. يركز المستثمرون على النمو طويل الأجل من خلال البنية التحتية القابلة للتوسع. يتماشى الاتجاه مع جهود الرقمنة العالمية.

تبني البنية التحتية المستدامة ودمج الطاقة المتجددة

أصبحت الاستدامة أولوية أساسية لاستراتيجيات مراكز البيانات. يقوم مزودو التوطين بدمج مصادر الطاقة المتجددة لتقليل البصمة الكربونية. يعزز ذلك الكفاءة التشغيلية ويساعد في تحقيق الأهداف البيئية. تكتسب شهادات البناء الأخضر وأنظمة التبريد الموفرة للطاقة زخماً. يستثمر المشغلون في تقنيات فعالية استخدام الطاقة المتقدمة لتحسين الأداء. تفضل الشركات المرافق ذات الالتزامات القوية في مجال الحوكمة البيئية والاجتماعية والمؤسسية. يحسن هذا الاتجاه صورة العلامة التجارية والامتثال التنظيمي. تدعم العقود طويلة الأجل مع موردي الطاقة المتجددة القدرة على التنبؤ بالتكاليف. يقدر المستثمرون البنية التحتية المستدامة للمحافظ المستقبلية.

النشر السريع للأتمتة المدعومة بالذكاء الاصطناعي وحلول الإدارة الذكية

تدمج مرافق التوطين بشكل متزايد الذكاء الاصطناعي والأتمتة لتبسيط العمليات. تعزز أنظمة المراقبة الذكية الصيانة التنبؤية والأمان. يحسن ذلك الموثوقية التشغيلية ويقلل من التدخل اليدوي. تخفض أنظمة التبريد الذكية وتحسين الطاقة استهلاك الطاقة. توفر منصات الإدارة الآلية رؤية أفضل للأعباء واستخدام الموارد. يحسن دمج الذكاء الاصطناعي إدارة المخاطر وتقديم الخدمات. تحصل الشركات على مزيد من التحكم ومرونة الأداء. يعترف المستثمرون بقيمة هذه التطورات في الحفاظ على الربحية.

التنوع الجغرافي والدخول الاستراتيجي إلى الأسواق الناشئة

يقوم المشغلون العالميون بالتوسع في المناطق الناشئة ذات إمكانات النمو الرقمي العالية. يشهد سوق مراكز البيانات العالمية للتوطين اهتمامًا قويًا في منطقة آسيا والمحيط الهادئ وأمريكا اللاتينية وأفريقيا. يتيح ذلك للمشغلين الاستفادة من الطلب المتزايد في الأسواق غير المخدومة. تسرع الشراكات الاستراتيجية والمشاريع المشتركة الدخول إلى هذه المناطق. تستفيد الشركات من تحسين التكرار الشبكي والتغطية. توفر الاقتصادات الناشئة مزايا تكلفة لتطوير البنية التحتية. يتماشى هذا الاتجاه مع الأهمية المتزايدة للبنية التحتية المحلية. يركز المستثمرون على تنويع السوق والاستقرار طويل الأجل.

تحديات السوق

ارتفاع التكاليف التشغيلية وقيود إمدادات الطاقة تؤثر على الربحية

يواجه مشغلو التوطين ارتفاعًا في التكاليف المرتبطة باستهلاك الطاقة والعقارات وصيانة المعدات. يكون سوق مراكز البيانات العالمية للتوطين حساسًا لتوافر الطاقة وتقلبات التكلفة. يخلق ذلك ضغطًا على هوامش الربح ويحد من التوسع في المناطق التي تعاني من قيود الطاقة. يزيد تقلب أسعار الطاقة من المخاطر التشغيلية للمشغلين. تضيف متطلبات التبريد المعقدة في المرافق عالية الكثافة إلى أعباء التكلفة. يجب على مقدمي الخدمات تبني حلول إدارة الطاقة المتقدمة للبقاء قادرين على المنافسة. تؤخر سعة الشبكة المحدودة في بعض المناطق جداول النشر. يقيم المستثمرون تأثير قيود الطاقة بعناية قبل تمويل التوسعات. يظل التوازن بين التحكم في التكلفة والتقدم التكنولوجي تحديًا رئيسيًا.

التعقيدات التنظيمية ومخاطر الأمن السيبراني تحد من نمو البنية التحتية

يعمل مقدمو التوطين ضمن أطر تنظيمية صارمة بشأن أمان البيانات والخصوصية وتدفقات البيانات عبر الحدود. يعقد ذلك استراتيجيات التوسع والامتثال التشغيلي. تزيد متطلبات التوطين الصارمة من تكلفة وتعقيد النشر. تتزايد مخاطر الأمن السيبراني مع زيادة الأنظمة المتصلة والأعباء الرقمية. يواجه مقدمو الخدمات ضغطًا للاستثمار في حلول الأمان المتقدمة لحماية بيانات العملاء. تخلق الاختلافات الإقليمية في معايير الامتثال حواجز أمام التوسع الدولي. يتطلب إدارة المخاطر مع الحفاظ على توفر الخدمة تخطيطًا قويًا للبنية التحتية. يراقب المستثمرون الاتجاهات التنظيمية عن كثب لتقييم استقرار السوق طويل الأجل.

فرص السوق

التكامل الاستراتيجي للذكاء الاصطناعي والحافة والسحابة لفتح نمو البنية التحتية الجديد

يوفر سوق مراكز البيانات العالمية للتوطين فرصًا قوية من خلال تكامل الذكاء الاصطناعي والحوسبة الطرفية والخدمات السحابية. يتيح ذلك للشركات تحسين معالجة البيانات والتخزين والاتصال. تجلب المرافق الطرفية الحوسبة أقرب إلى المستخدمين، مما يحسن الأداء للتطبيقات الحساسة لزمن الاستجابة. يعزز الذكاء الاصطناعي إدارة الطاقة والصيانة التنبؤية. يدعم تكامل السحابة القابلية للتوسع والابتكار. تفتح هذه التطورات مصادر إيرادات جديدة للمزودين. تستخدم الشركات هذه الفرص لتعزيز القدرة التنافسية الرقمية. يستفيد المستثمرون من النمو المستقر وطويل الأجل للبنية التحتية.

تسريع الاستثمارات في الأسواق الناشئة ذات إمكانات النمو الرقمي القوية

تقدم الاقتصادات الناشئة فرصًا كبيرة للبنية التحتية لتوسع التوطين. يتيح ذلك للمشغلين الوصول إلى قواعد عملاء كبيرة وغير مخدومة واقتصادات رقمية متنامية. تشهد منطقة آسيا والمحيط الهادئ وأمريكا اللاتينية وأفريقيا تبنيًا سريعًا لتقنيات السحابة والحافة. تدعم الحكومات التحول الرقمي من خلال سياسات وبرامج بنية تحتية مواتية. تزيد تكاليف البناء المنخفضة من جاذبية الاستثمار. تسرع الشراكات الاستراتيجية الدخول إلى هذه الأسواق. يرى المستثمرون عوائد عالية في التنمية الإقليمية المبكرة.

تقسيم السوق

حسب النوع

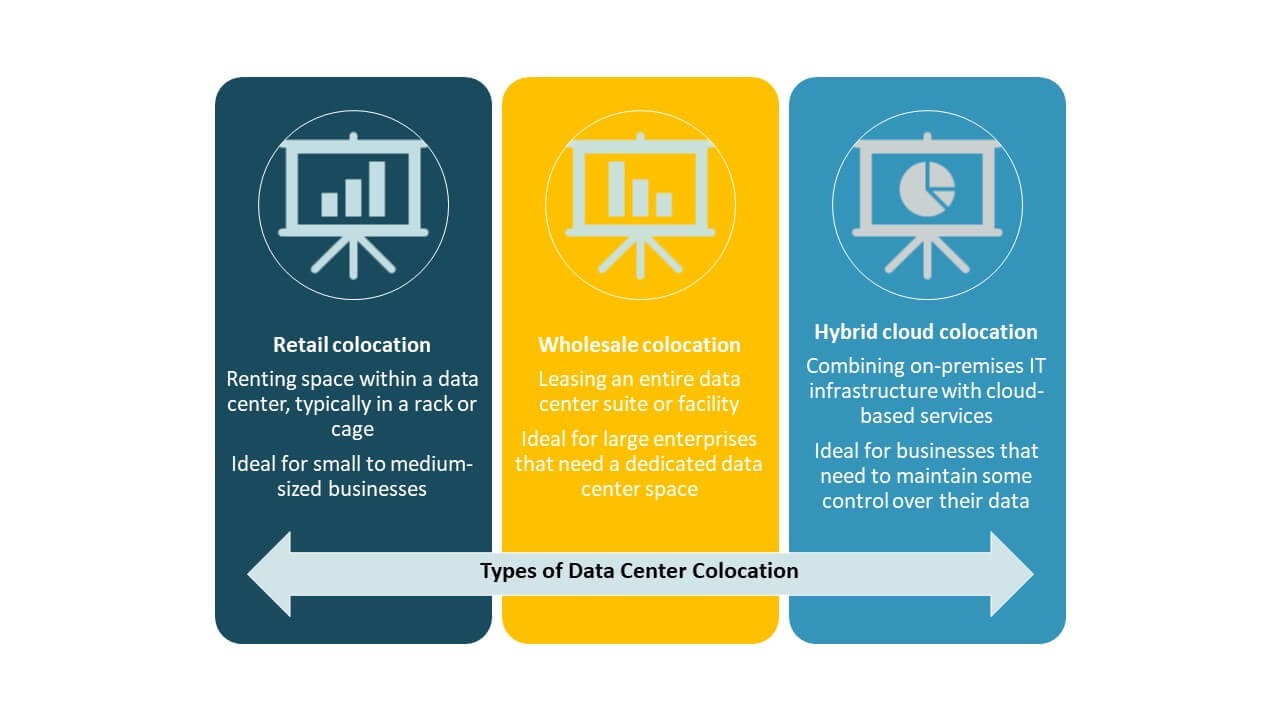

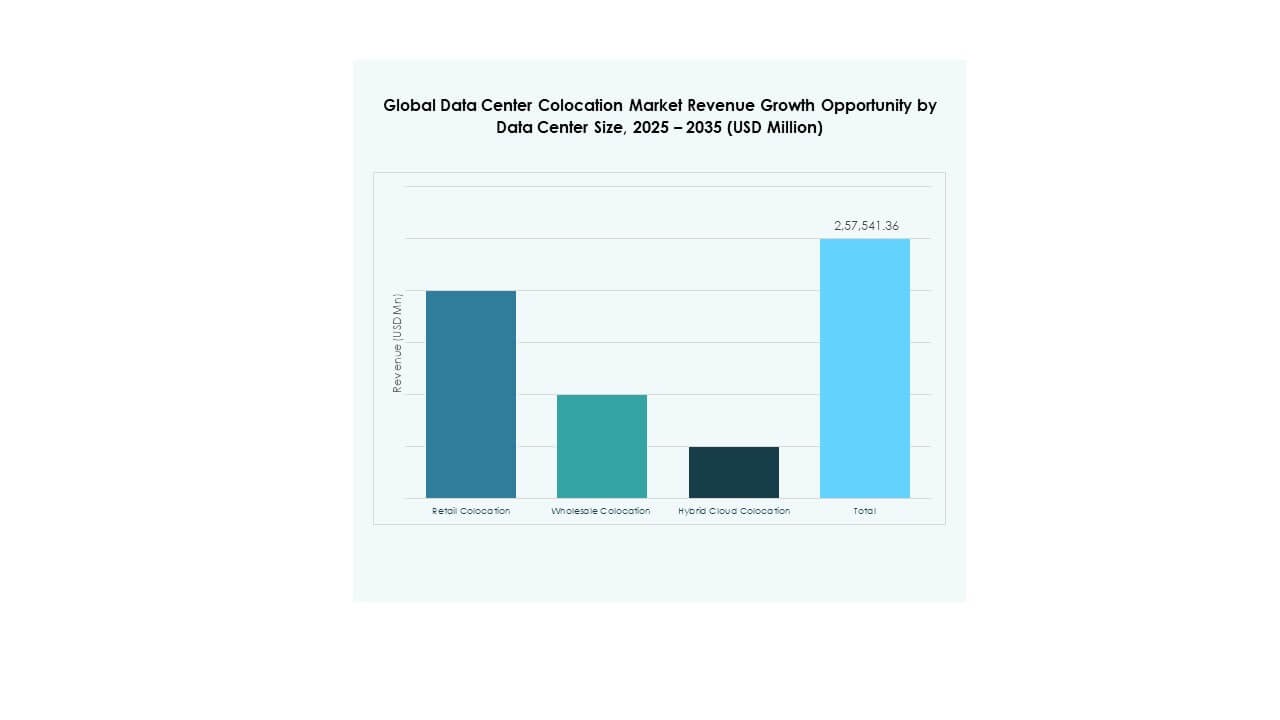

تهيمن التوطين بالتجزئة على سوق مراكز البيانات العالمية للتوطين بحصة كبيرة بسبب الطلب القوي من الشركات على البنية التحتية القابلة للتوسع. تفضل الشركات النماذج بالتجزئة للحفاظ على السيطرة مع تقليل التكاليف. يدعم التوطين بالجملة عمليات النشر واسعة النطاق لمشغلي الحوسبة الفائقة ومزودي السحابة. ينمو التوطين السحابي المختلط بسرعة بسبب زيادة تبني استراتيجيات تكنولوجيا المعلومات المختلطة. يوفر هذا القطاع سعة مرنة وتكامل سلس مع السحابة. تظل النماذج بالتجزئة جذابة للشركات التي تسعى إلى المرونة والأمان.

حسب مستوى الفئة

تقود المرافق من المستوى 3 سوق مراكز البيانات العالمية للتوطين بسبب موثوقيتها العالية وكفاءتها من حيث التكلفة. تختار الشركات المستوى 3 لأنه يوازن بين التكرار وتكلفة التشغيل. تكتسب المرافق من المستوى 4 اهتمامًا بالأعباء الحرجة التي تتطلب أقصى وقت تشغيل. تخدم المرافق من المستوى 1 والمستوى 2 الشركات الصغيرة التي لديها احتياجات أداء معتدلة. يعكس التحول نحو المستوى 3 تركيز الشركات على الاستقرار التشغيلي والقابلية للتوسع. يستثمر مقدمو الخدمات في توسيع المستوى 3 لتلبية الطلب المتزايد.

حسب حجم الشركة

تهيمن الشركات الكبيرة على سوق مراكز البيانات العالمية للتوطين بسبب متطلبات البنية التحتية لتكنولوجيا المعلومات العالية والأعباء المعقدة. تستخدم هذه الشركات خدمات التوطين لتعزيز الوصول العالمي والمرونة التشغيلية. تزيد الشركات الصغيرة والمتوسطة من تبنيها لدعم التحول الرقمي دون استثمار رأسمالي كبير. تجذب حلول التوطين المدارة والمرنة والميسورة التكلفة الشركات الصغيرة. يدعم هذا التحول اختراق السوق الأوسع عبر الصناعات. تستمر الشركات الكبيرة في دفع الإيرادات من خلال العقود طويلة الأجل ومتطلبات الخدمة المتقدمة.

حسب صناعة المستخدم النهائي

تمتلك تكنولوجيا المعلومات والاتصالات الحصة الأكبر في سوق مراكز البيانات العالمية للتوطين، مدفوعة بالخدمات السحابية والحوسبة الطرفية وزيادة استهلاك البيانات. تعتمد قطاعات BFSI والرعاية الصحية على التوطين للأمان والامتثال. تستخدم صناعات التجزئة والإعلام والترفيه هذه المرافق لدعم الخدمات متعددة القنوات والبث. تتبنى القطاعات الأخرى التوطين لتحسين تقديم الخدمات الرقمية. يستمر الطلب القوي من تكنولوجيا المعلومات والاتصالات في دعم نمو السوق والاستثمار في البنية التحتية.

<img loading="lazy" decoding="async" width="1280" height="720" class="size-full wp-image-1047 aligncenter" src="https://www.dcmarketinsights.com/wp-content/uploads/2025/10/Global-Data-Center-Colocation-Market-Growth.jpg" alt="