الملخص التنفيذي:

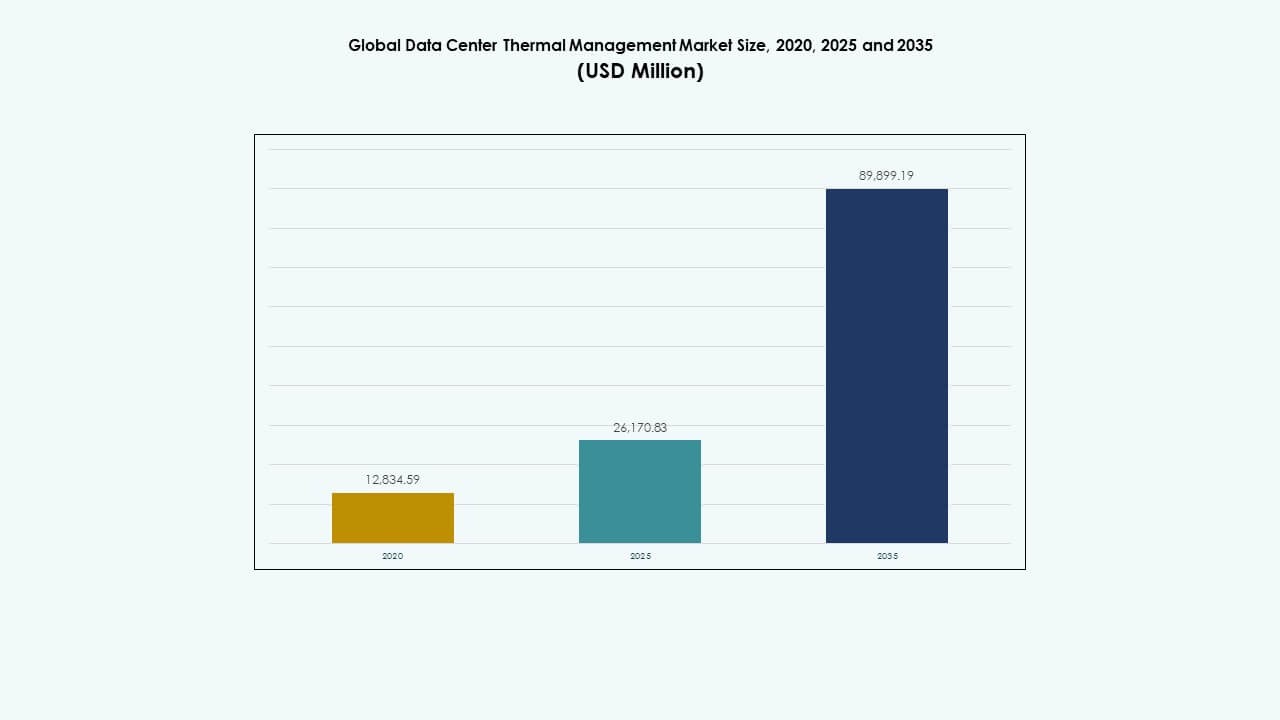

بلغ حجم سوق إدارة الحرارة لمراكز البيانات العالمية 12,834.59 مليون دولار أمريكي في عام 2020 و26,170.83 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 89,899.19 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 13.06% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق إدارة الحرارة لمراكز البيانات 2025 |

26,170.83 مليون دولار أمريكي |

| سوق إدارة الحرارة لمراكز البيانات، معدل النمو السنوي المركب |

13.06% |

| حجم سوق إدارة الحرارة لمراكز البيانات 2035 |

89,899.19 مليون دولار أمريكي |

تعزز التبني السريع للخوادم عالية الأداء والحوسبة الطرفية الطلب. الحلول الحرارية الفعالة تتجنب ارتفاع الحرارة والتوقف. الابتكارات في التبريد السائل، احتواء الممرات، وأنظمة التكييف الموجهة بالذكاء الاصطناعي تحسن استخدام الطاقة والقدرة. الأهداف الأكبر للاستدامة تدفع المستثمرين نحو بنية تحتية للتبريد فعالة. النمو في مراكز البيانات الضخمة يعطي قيمة استراتيجية لموردي إدارة الحرارة. هذا الاتجاه يفضل كل من المشغلين ومقدمي خدمات السحابة.

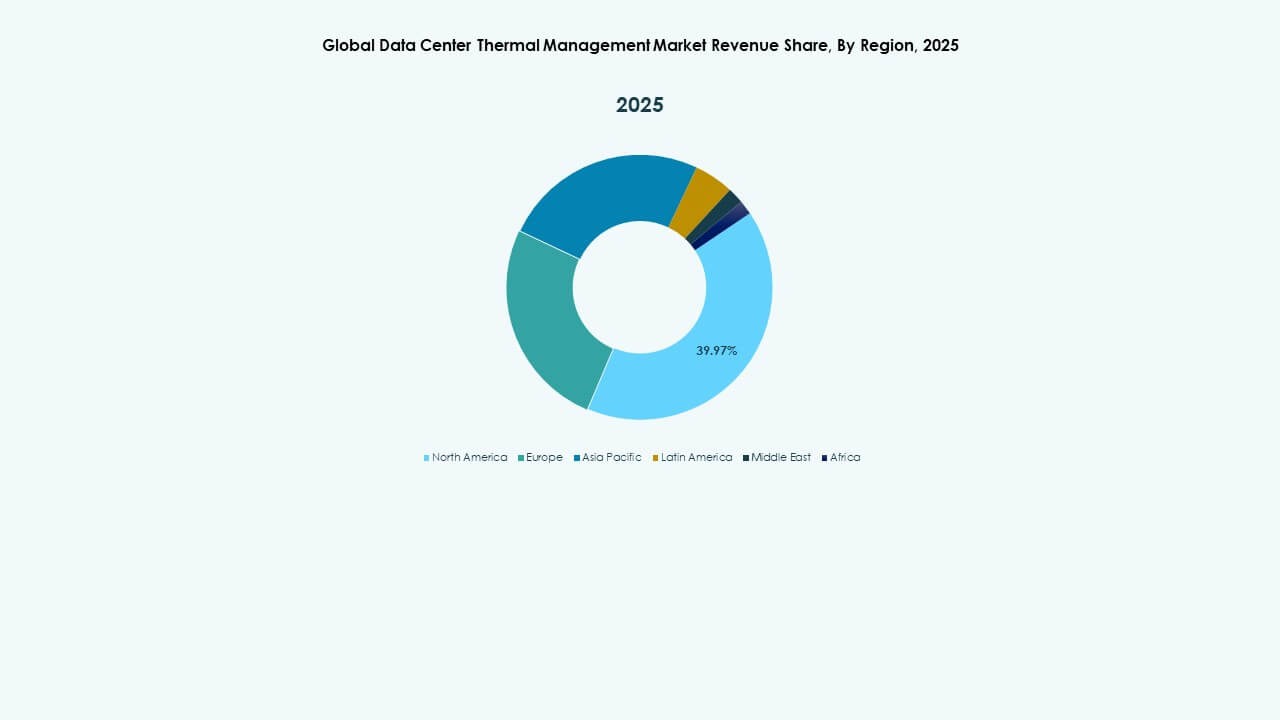

تقود أمريكا الشمالية السوق بفضل المشغلين السحابيين الكبار والبنية التحتية للبيانات الراسخة. تبقى أوروبا مستقرة مع ترقيات في المراكز القائمة. يظهر منطقة آسيا والمحيط الهادئ توسعاً سريعاً بسبب ارتفاع استخدام الإنترنت ومشاريع مراكز البيانات الخضراء في الهند وجنوب شرق آسيا. تظهر الشرق الأوسط وأفريقيا ببطء مع نمو اعتماد السحابة الإقليمي. التنوع الإقليمي يساعد في نشر الطلب عبر الأسواق الناضجة. يفتح هذا الاتجاه إمكانات استثمارية عالمية للمزودين.

ديناميات السوق:

ديناميات السوق:

محركات السوق

ارتفاع كثافة مراكز البيانات والحاجة إلى أنظمة تبريد فعالة

ينمو سوق إدارة الحرارة لمراكز البيانات العالمية مع ارتفاع كثافة الحوسبة عالية الأداء وخوادم الذكاء الاصطناعي. يواجه ارتفاع الأحمال الحرارية التي تتطلب تقنيات تبريد سائل وهواء متقدمة. يركز المشغلون على تقليل فعالية استخدام الطاقة (PUE) من خلال تحسين تدفق الهواء وحلول الاحتواء الذكية. تتبنى الشركات وحدات تبريد دقيقة للحفاظ على درجات حرارة مستقرة عبر رفوف الخوادم الكبيرة. يدفع صعود المرافق الضخمة والطرفية تحسينات الكفاءة. يكتسب الغمر السائل ومبادلات الحرارة الخلفية قوة جذب قوية في المناطق الواعية للطاقة. هذا التحول يقلل من تكاليف التشغيل وبصمات الكربون. يرى المستثمرون مراكز البيانات المركزة على الكفاءة كأصول طويلة الأجل ومرنة. يعزز التحول استراتيجيات التكنولوجيا المستدامة في جميع أنحاء العالم.

- على سبيل المثال، بدأت مايكروسوفت في أغسطس 2024 بتجربة مراكز بيانات الجيل التالي التي تستخدم التبريد السائل على مستوى الرقائق داخل نظام مغلق، مما يلغي تمامًا استخدام المياه للتبريد. يمكن لهذه المرافق توفير أكثر من 125 مليون لتر من المياه لكل مركز بيانات سنويًا، مما يدعم أهداف الاستدامة لمايكروسوفت لتحسين كفاءة الطاقة والمياه في العمليات المدفوعة بالذكاء الاصطناعي.

اعتماد تقنيات التبريد المتقدمة لتعزيز تحسين الطاقة

يدفع اعتماد أنظمة التبريد المتكاملة بالذكاء الاصطناعي مكاسب كبرى في الكفاءة في المرافق الحديثة. تدعم الصيانة التنبؤية وأجهزة استشعار إنترنت الأشياء تدفق الهواء التكيفي والمراقبة في الوقت الحقيقي. يستفيد سوق إدارة الحرارة لمراكز البيانات العالمية من زيادة الأتمتة والتوائم الرقمية التي تحاكي أداء التبريد. تتطلب بيئات الرفوف عالية الكثافة أنظمة قابلة للتطوير ومودولية تتكيف مع الأحمال المتقلبة. يدمج البائعون التعلم الآلي لتتبع استخدام الطاقة واكتشاف الشذوذات. توازن أنظمة التحكم الذكية بين الرطوبة وتدفق الهواء لتحقيق تبريد موحد. تعزز هذه الابتكارات الموثوقية عبر شبكات البنية التحتية الحرجة. ترى الشركات تخفيضات مباشرة في التكاليف واستقرار وقت التشغيل. يضمن ذلك استمرارية تشغيلية ثابتة وطول عمر المعدات.

- على سبيل المثال، يستخدم مركز بيانات ميتا في برينفيل أنظمة تبريد مدفوعة بالذكاء الاصطناعي تقوم بتحسين تدفق الهواء ديناميكيًا، محققة فعالية استخدام الطاقة (PUE) بحوالي 1.09 من بين الأدنى في الصناعة مما يعزز كفاءة الطاقة من خلال التحكم في الوقت الحقيقي وتحسين الحرارة.

أهداف الاستدامة تدفع بنية التبريد الخضراء

تؤثر التفويضات العالمية للاستدامة على القرارات المؤسسية بشأن أنظمة التبريد والتصاميم. يسعى مشغلو مراكز البيانات إلى حلول تبريد صديقة للبيئة لتلبية الامتثال للحوكمة البيئية والاجتماعية. يتماشى سوق إدارة الحرارة لمراكز البيانات العالمية مع تكامل الطاقة المتجددة وأهداف تقليل الكربون. تقلل أنظمة التبريد الحر والتبريد بالغمر السائل والأنظمة الأديباتية من استخدام المياه والطاقة. تطور الشركات نماذج دائرية حيث تسخن النفايات المرافق القريبة. يجذب الابتكار الأخضر الحوافز الحكومية واهتمام المستثمرين. تضع هذه الاتجاهات مراكز البيانات كقادة في التكنولوجيا البيئية. يتنافس البائعون لتقديم حلول تبريد مستدامة وفعالة من حيث التكلفة. يعزز التحول نحو الطاقة النظيفة مرونة الأعمال على المدى الطويل.

توسع المرافق الضخمة والحافة يعزز الطلب على البنية التحتية

يدفع توسع مراكز البيانات الضخمة والحافة الحاجة إلى أنظمة حرارية مرنة. تعتمد المواقع الحافة ذات القيود المساحية على وحدات مدمجة وفعالة. يستفيد سوق إدارة الحرارة لمراكز البيانات العالمية من النماذج الهجينة التي توازن بين تقنيات السائل والهواء. تبني الشركات حلولًا قابلة للتطوير قابلة للتكيف مع احتياجات الحوسبة المستقبلية. يدعم تكامل الاتصالات عمليات التبريد منخفضة الكمون في العقد الموزعة. يتيح التبريد المودولي النشر الأسرع في الأسواق الناشئة. يستفيد المشغلون من تحليلات الحرارة للحفاظ على وقت التشغيل في البيئات النائية. يعيد هذا التوسع تشكيل تخطيط الطاقة واستراتيجيات التشغيل. يدعم الاتجاه تدفقات رأس المال المستدامة من المستثمرين العالميين.

اتجاهات السوق

اتجاهات السوق

تكامل الذكاء الاصطناعي والتعلم الآلي في تحسين التبريد

تعيد الذكاء الاصطناعي وتعلم الآلة تشكيل إدارة أنظمة التبريد من خلال الأتمتة والتنبؤ. تتحكم الأنظمة الذكية في تحسين سرعات المراوح وتعديل تدفق المبرد بشكل ديناميكي. يتبنى السوق العالمي لإدارة الحرارة في مراكز البيانات الذكاء المستند إلى البيانات لتقليل عدم الكفاءة. يستخدم المشغلون التوائم الرقمية لمحاكاة افتراضية لديناميكيات الحرارة. تحدد النماذج التنبؤية نقاط الضغط على المعدات قبل حدوث الفشل. تعزز هذه الابتكارات عمر المعدات وتقلل من هدر الطاقة. يدمج البائعون منصات التحليلات المستندة إلى السحابة للمراقبة في الوقت الحقيقي. تعزز الأنظمة الآلية الأداء المستدام عبر المرافق. يعكس الاتجاه التحول نحو إدارة البنية التحتية الذكية.

التحول نحو تقنيات التبريد السائل والغمر

تحل تقنيات التبريد السائل والغمر محل الأنظمة التقليدية المعتمدة على الهواء للأحمال العالية الكثافة. تجذب كفاءتها في إدارة الحرارة الشديدة المشغلين الضخمين ومجموعات الذكاء الاصطناعي. يكتسب السوق العالمي لإدارة الحرارة في مراكز البيانات زخماً من خلال هذا التحول التكنولوجي. يتيح التبريد السائل بصمات بيانات أصغر مع موثوقية أداء أكبر. يطور المصنعون خزانات غمر معيارية للتوسع المرن. يقلل استخدام المياه والضوضاء المنخفضة من الامتثال البيئي. توسع الشراكات بين شركات الأجهزة والتبريد خطوط الابتكار. تحسن حلول الغمر أداء الرقائق وتقلل من الاختناق الحراري. يسرع هذا الاتجاه من التبني في مراكز الحوسبة عالية الأداء والمراكز المدفوعة بالذكاء الاصطناعي.

التركيز المتزايد على حلول التبريد المعيارية والقابلة للتوسع

يعزز النشر السريع للبنية التحتية الرقمية الطلب على وحدات التبريد المعيارية. تتيح كبسولات التبريد الجاهزة التركيب السريع مع تقليل تكاليف الهندسة. يتكيف السوق العالمي لإدارة الحرارة في مراكز البيانات مع البيئات الموزعة والهجينة. تفضل الشركات الأنظمة المرنة التي تتوسع مع الطلب على الحوسبة. تبسط التصاميم المعيارية الترقيات دون انقطاع الخدمة. يصمم البائعون وحدات تبريد مدمجة لمراكز البيانات المعبأة في حاويات. تقلل الطريقة من التكلفة الإجمالية للملكية بمرور الوقت. تدعم النشر الإقليمي عبر ظروف مناخية متنوعة. يضمن النموذج الأداء المتسق مع الأحمال المتغيرة لتكنولوجيا المعلومات.

تبني بنية تحتية للتبريد تعمل بالطاقة المتجددة

يدفع ارتفاع استهلاك الطاقة المشغلين إلى دمج الطاقة المتجددة مع أنظمة التبريد. تستمد المرافق الطاقة الشمسية أو الرياح أو الهيدروليكية لتقليل الاعتماد على الشبكة. يعكس السوق العالمي لإدارة الحرارة في مراكز البيانات هذا التحول من خلال أنظمة هجينة مبتكرة. تحسن تقنيات التخزين الحراري والطاقة الحرارية الأرضية الكفاءة في البيئات المستقرة. تتماشى البائعون مع التزامات الاستدامة للشركات من خلال استخدام الطاقة النظيفة. تشجع الحكومات مراكز البيانات المرتبطة بالطاقة المتجددة من خلال الائتمانات الضريبية والدعم السياسي. يتكيف مصنعو معدات التبريد مع التصاميم التي تقلل من استهلاك الطاقة. يقود ذلك الشراكات الإقليمية التي تركز على النمو المستدام. يعزز هذا التحرك السمعة البيئية للمشغلين العالميين.

تحديات السوق

الاستثمار الأولي العالي وتعقيد التكامل

تتحدى متطلبات التصميم المعقدة والتكاليف الرأسمالية العالية عمليات النشر واسعة النطاق. تكافح العديد من الشركات لتحقيق التوازن بين كفاءة التكلفة والحلول الحرارية المتقدمة. يواجه سوق إدارة الحرارة لمراكز البيانات العالمي صعوبة بسبب قيود البنية التحتية القديمة. يتطلب دمج الأنظمة السائلة أو الهجينة في المراكز القائمة تعديلات كبيرة. تؤدي قيود الميزانية إلى تباطؤ التبني في الشركات الصغيرة والمتوسطة الحجم. تؤدي نقص الخبرات التقنية إلى تأخير التنفيذ السلس. يجب على البائعين تقديم نماذج تمويل مرنة لتقليل حواجز الدخول. تؤثر زيادة تكلفة المواد على جداول التبني الزمنية. تحد هذه التحديات من وتيرة التحديث في بعض المناطق.

الضغوط البيئية والتنظيمية على استهلاك الطاقة

تخلق معايير الانبعاثات الصارمة ومتطلبات تقارير الاستدامة ضغوطًا تشغيلية. تستهلك أنظمة التبريد جزءًا كبيرًا من إجمالي طاقة مركز البيانات. يتعامل سوق إدارة الحرارة لمراكز البيانات العالمي مع معايير الكفاءة العالمية المتطورة. تفرض المناطق قواعد صارمة على استخدام المياه والمبردات. يجب على الشركات ترقية المعدات بشكل متكرر للامتثال للمعايير الجديدة. عدم الامتثال يعرض الشركات لعقوبات مالية وسمعة سيئة. يتطلب تحقيق الحياد الكربوني استثمارات كبيرة في البحث والتكنولوجيا. يجب على البائعين تحقيق التوازن بين الابتكار والحلول البيئية الفعالة من حيث التكلفة. تدفع هذه العوامل البحث عن خيارات تبريد أكثر ذكاءً ونظافة.

فرص السوق

فرص السوق

زيادة أعباء العمل في الذكاء الاصطناعي والحوسبة الطرفية والحوسبة عالية الأداء تخلق طلبًا على الابتكار الحراري

يفتح نمو الذكاء الاصطناعي وتعلم الآلة وأعباء العمل الطرفية فرص تصميم جديدة. تتطلب بيئات الحوسبة عالية الكثافة طرق إزالة حرارة متقدمة. يستفيد سوق إدارة الحرارة لمراكز البيانات العالمي من أنظمة التبريد الذكية والقابلة للتوسع. يمكن للبائعين الذين يقدمون تبريدًا سائلًا أو هجينًا متكيفًا تأمين عقود طويلة الأجل. تخلق الشبكات الطرفية مساحة لوحدات معيارية مدمجة عبر المدن. يدعم هذا التطور العمليات المحلية والمستدامة. يعزز الابتكار في المواد المتغيرة الطور والسوائل الذكية الكفاءة. تجذب مراكز البيانات الموفرة للطاقة مستثمرين مؤسسيين جدد. يدفع الاتجاه التعاون بين متخصصي تكنولوجيا المعلومات والتدفئة والتهوية وتكييف الهواء.

الحوافز الحكومية والاستثمارات في البنية التحتية الخضراء

تدعم السياسات الحكومية التي تعزز البنية التحتية الخضراء لمراكز البيانات آفاق السوق القوية. تحسن الحوافز لتقنيات التبريد منخفضة الكربون ربحية الصناعة. يكتسب سوق إدارة الحرارة لمراكز البيانات العالمي زخمًا في البلدان التي تعطي الأولوية للامتثال للمعايير البيئية والاجتماعية والحوكمة. تمكن الشراكات بين القطاعين العام والخاص من تجارب التكنولوجيا للتبريد من الجيل التالي. تقدم مزودو الخدمات العامة خصومات على التصاميم الموفرة للطاقة. تتضمن خطط التنمية الحضرية مرافق تعمل بالطاقة المتجددة لخفض الانبعاثات. تعزز هذه الظروف التعاون بين مصنعي المعدات ومطوري العقارات. يضمن ذلك نموًا مستقرًا في كل من الاقتصادات المتقدمة والنامية. يشجع زخم السياسات على التحول الطويل الأمد في الصناعة.

تقسيم السوق:

تقسيم السوق:

حسب حجم مركز البيانات

تهيمن مراكز البيانات الكبيرة على السوق العالمي لإدارة الحرارة في مراكز البيانات بنسبة تزيد عن 55% من حصة السوق بسبب الأحمال الحاسوبية الضخمة من عمليات السحابة والعمليات الضخمة. تتطلب كثافة الرفوف العالية أنظمة تبريد سائلة وهجينة متقدمة للتحكم في الحرارة بكفاءة. تعتمد المرافق المتوسطة الحجم حلولاً هوائية معيارية لتحقيق التوازن بين التكلفة وقابلية التوسع، بينما تركز مراكز البيانات الصغيرة على الوحدات المدمجة والموفرة للطاقة. يؤدي العدد المتزايد من توسعات المؤسسات ومراكز الاستضافة المشتركة إلى تسريع الطلب على بنية تحتية للتبريد مرنة وعالية السعة في البيئات واسعة النطاق.

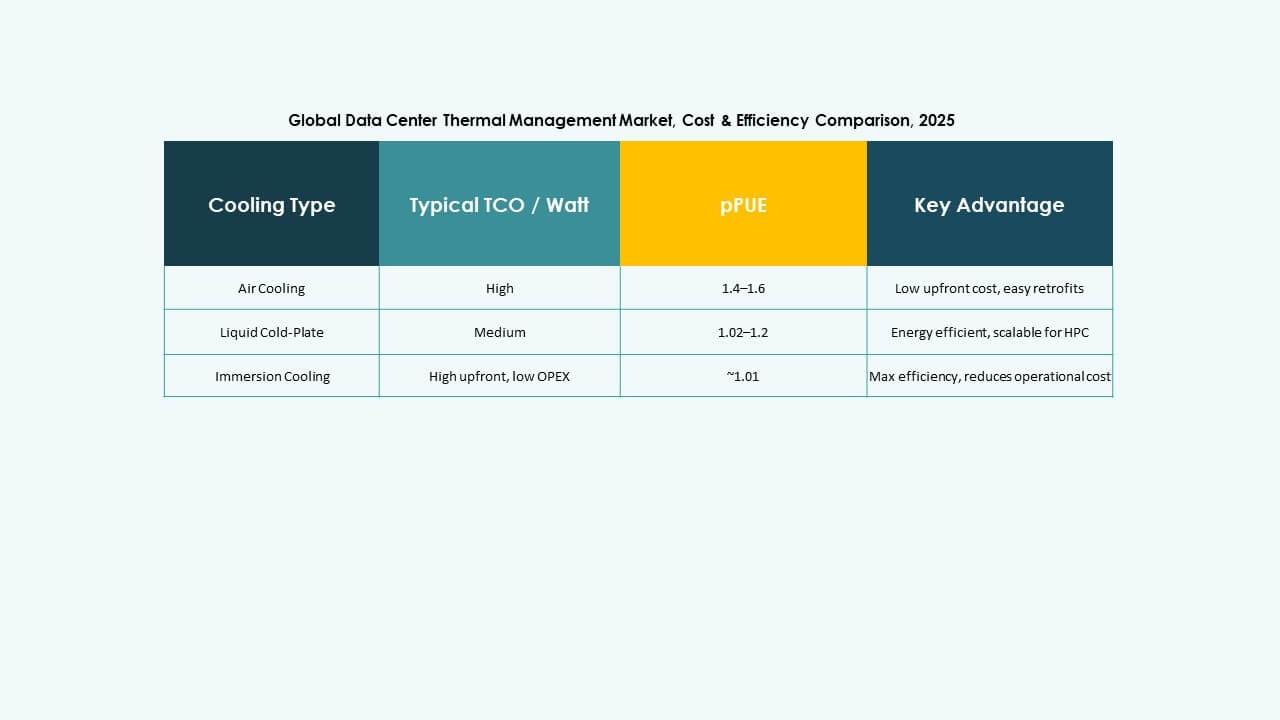

حسب تقنية التبريد

يظل التبريد القائم على الهواء هو التقنية الأكثر استخدامًا، حيث يحتفظ بحوالي 48% من حصة السوق العالمي لإدارة الحرارة في مراكز البيانات نظرًا لفعاليته من حيث التكلفة وقدرته على التحديث السهل. يُعد التبريد القائم على السوائل الفئة الأسرع نموًا، مدفوعًا بالانتشار المتزايد في الحوسبة عالية الأداء وأعباء العمل في الذكاء الاصطناعي. تعزز طرق الغمر والتبريد المباشر إلى الشريحة الكفاءة في الرفوف الكثيفة. تكتسب الأنظمة الهجينة التي تجمع بين تقنيات الهواء والسوائل زخمًا بين مشغلي العمليات الضخمة. يشجع التحول نحو العمليات المستدامة على الابتكار في طرق التبريد بالتغير الطوري والكهربائي الحراري لتحسين التحكم الحراري.

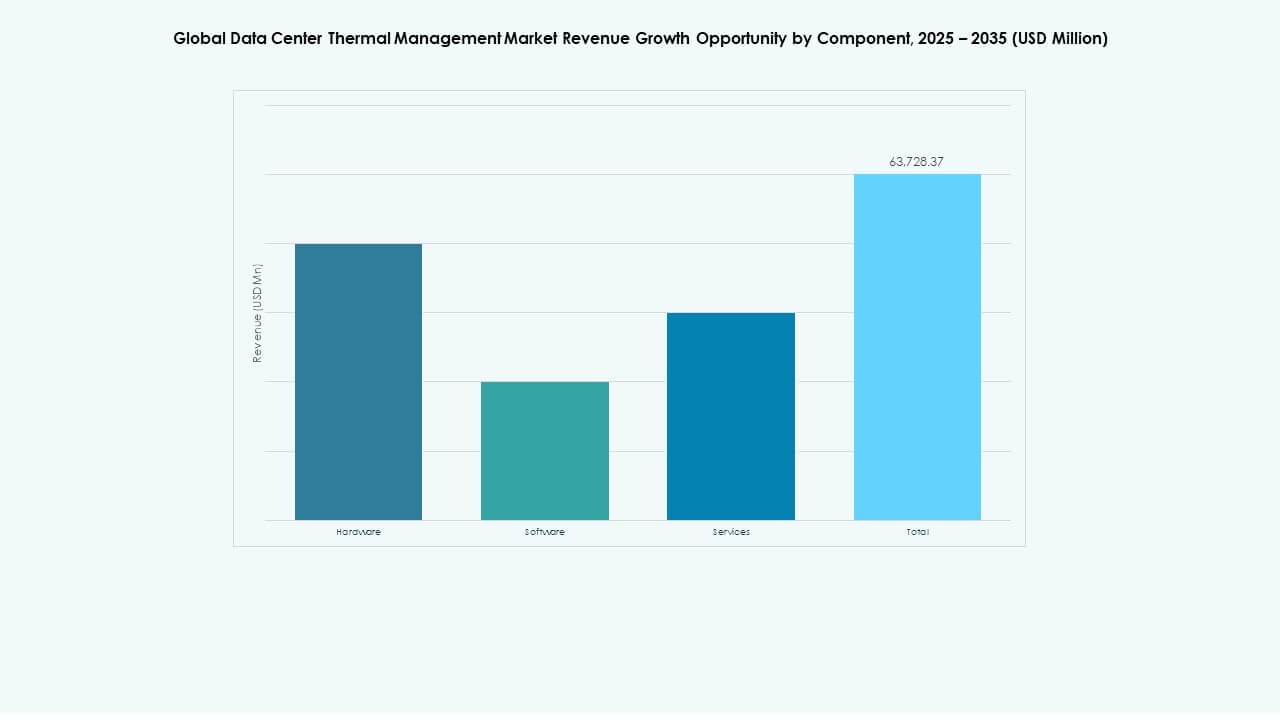

حسب المكون

تقود مكونات الأجهزة السوق العالمي لإدارة الحرارة في مراكز البيانات بحصة تقدر بـ 60% بسبب الاستخدام الواسع للمبردات، ومبادلات الحرارة، وأنظمة تدفق الهواء. يؤدي الطلب المتزايد على بنية تحتية للتبريد فعالة في مرافق العمليات الضخمة والاستضافة المشتركة إلى زيادة الاستثمارات في الأجهزة. تكتسب الحلول البرمجية أهمية لدورها في المراقبة الفورية والتحسين. تضمن قطاعات الخدمات مثل الصيانة الوقائية والترقيات طول عمر النظام. يعزز الاعتماد المتزايد على التوأم الرقمي ومنصات البرمجيات المدفوعة بالذكاء الاصطناعي الرؤية الحرارية والأداء التشغيلي عبر مراكز البيانات الحديثة.

حسب الأجهزة

تمثل وحدات التبريد والمبردات أكبر شريحة ضمن الأجهزة، حيث تشكل حوالي 40% من إجمالي الإيرادات في السوق العالمي لإدارة الحرارة في مراكز البيانات. هذه الأنظمة ضرورية للحفاظ على ظروف التشغيل المتسقة في المرافق الكبيرة. تساهم مبادلات الحرارة والمراوح بشكل كبير في تكوينات التبريد الهوائي والسائل. تدعم أنظمة الأنابيب والتوزيع تخطيطات التبريد المعقدة في إعدادات متعددة الرفوف. تقلل التطورات في المشتتات الحرارية المدمجة وتقنيات المراوح الموفرة للطاقة من استخدام الطاقة. يركز البائعون على الأجهزة المعيارية والقابلة للتوسع لتتوافق مع تطورات بنى مراكز البيانات.

حسب البرمجيات

تهيمن برمجيات تحسين الحرارة المدفوعة بالذكاء الاصطناعي على قطاع البرمجيات في السوق العالمي لإدارة الحرارة في مراكز البيانات بسبب دقتها في تعديل أحمال التبريد ديناميكيًا. تدمج لوحات التحكم الحرارية في إدارة مراكز البيانات المراقبة الفورية وتصور البيانات للمشغلين. تساعد أدوات محاكاة ديناميكا الموائع الحسابية في تصميم نماذج تدفق الهواء وتوزيع الحرارة التي تعزز دقة التخطيط. تنسق وحدات إدارة المباني الحرارية التحكم البيئي داخل المرافق الكبيرة. يحسن اعتماد التحليلات التنبؤية وتعلم الآلة من اكتشاف الأعطال والكفاءة التشغيلية. تلعب أنظمة التحكم القائمة على البرمجيات دورًا مركزيًا في تحقيق نتائج تبريد مستدامة.

حسب الخدمات

تحتل الصيانة الوقائية المركز الأول ضمن فئة الخدمات في سوق إدارة الحرارة لمراكز البيانات العالمية. يضمن المراقبة المستمرة أداءً نظاميًا مستقرًا ويقلل من مخاطر التوقف. تظل خدمات التركيب والتشغيل حيوية للنشر على نطاق واسع. تكتسب خدمة المراقبة شعبية بفضل قدرات الإدارة عن بُعد. تدفع التحديثات والترقيات تحسينات الكفاءة طويلة الأجل في مراكز البيانات القديمة. يقدم البائعون بشكل متزايد حزم خدمات مخصصة لتمديد عمر المعدات وتحسين استخدام الطاقة. يدعم مشهد الخدمة التميز التشغيلي والامتثال التنظيمي عبر المرافق.

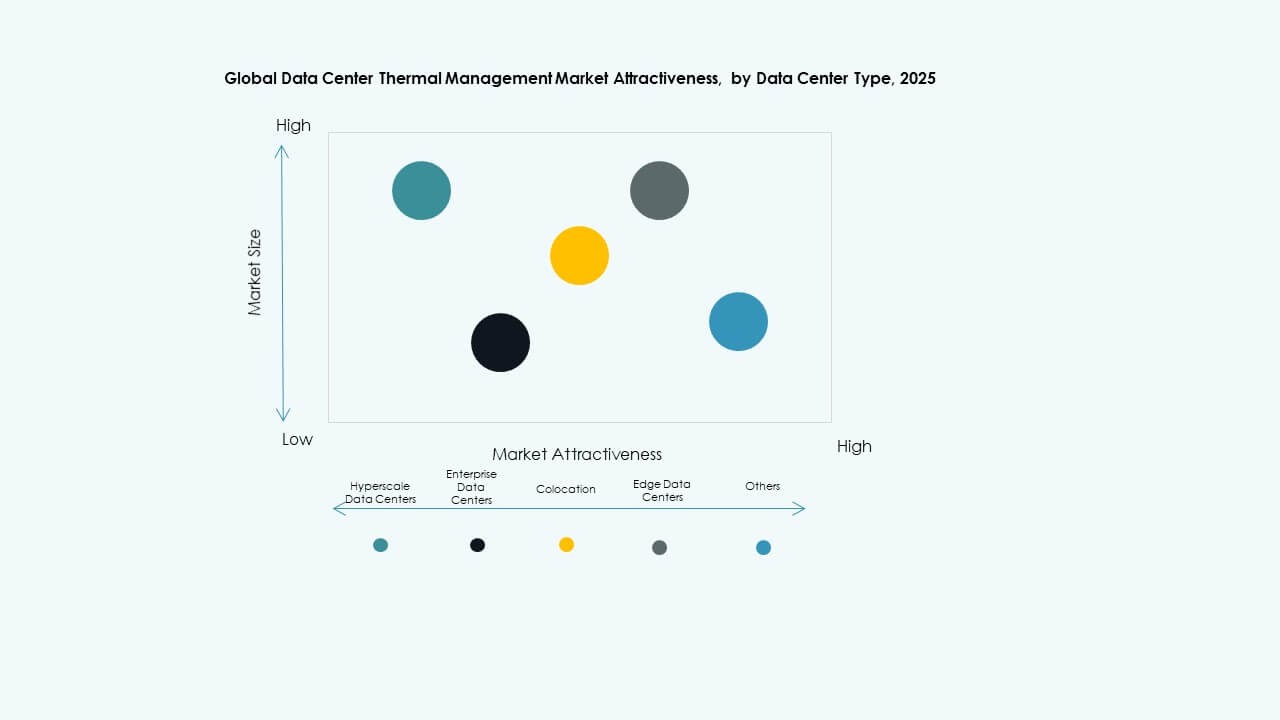

حسب نوع مركز البيانات

تهيمن مراكز البيانات الضخمة على سوق إدارة الحرارة لمراكز البيانات العالمية بأكثر من 50% من الحصة، مدفوعة بمزودي الخدمات السحابية والذكاء الاصطناعي الرئيسيين الذين يتوسعون عالميًا. تتطلب هذه المرافق أنظمة تبريد سائلة وهجينة متقدمة لإدارة كثافة الحرارة العالية. تعتمد مراكز البيانات المؤسسية على أنظمة الهواء المعيارية لتحقيق الكفاءة في التكلفة. يستثمر مقدمو الخدمات المشتركة في إعدادات التبريد المرنة لخدمة أحمال العمل المتنوعة للعملاء. تظهر مراكز البيانات الطرفية والصغيرة بسرعة لدعم شبكات الجيل الخامس وتطبيقات إنترنت الأشياء، مما يتطلب أنظمة إدارة حرارية مدمجة وموثوقة.

حسب الهيكل

يحتل التبريد القائم على الغرفة جزءًا كبيرًا من سوق إدارة الحرارة لمراكز البيانات العالمية، ويستخدم على نطاق واسع في المرافق المؤسسية الكبيرة والضخمة. يتوسع التبريد القائم على الرفوف بسرعة بسبب اعتماد التبريد السائل في بيئات الحوسبة الكثيفة. توفر الأنظمة القائمة على الصفوف المرونة والتحكم الدقيق في تدفق الهواء، مما يجعلها مثالية للمراكز المعيارية والمشتركة. يحدد التكوين الهيكلي الكفاءة وقابلية التوسع في مراكز البيانات. يفضل المشغلون التخطيطات الهجينة التي تدمج هياكل تبريد متعددة للحفاظ على الأداء تحت الأحمال الديناميكية. يوازن هذا بين استهلاك الطاقة وتوزيع الحرارة.

رؤى إقليمية:

أمريكا الشمالية

تم تقدير حجم سوق إدارة الحرارة لمراكز البيانات العالمية في أمريكا الشمالية بقيمة 5,264.75 مليون دولار أمريكي في عام 2020، و10,460.48 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 35,730.43 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 13.00% خلال فترة التوقعات. تمتلك أمريكا الشمالية حوالي 40% من إجمالي حصة السوق، بقيادة الولايات المتحدة. تستفيد من بنية تحتية رقمية ناضجة وتركيز عالٍ من المرافق الضخمة. تقود الابتكار من خلال تحليلات حرارية تعتمد على الذكاء الاصطناعي واعتماد التبريد السائل. يدمج المشغلون الرائدون أنظمة تعمل بالطاقة المتجددة لتقليل كثافة الطاقة. ترفع كثافات الرفوف العالية في أحمال العمل السحابية والذكاء الاصطناعي الطلب على حلول التبريد الهجينة. يسرع الاستثمار من مقدمي الخدمات السحابية الرئيسيين في بناء جديد عبر المنطقة. تتماشى التصاميم التي تركز على الاستدامة مع السياسات الوطنية للطاقة وأهداف الحوكمة البيئية والاجتماعية. يعكس هذا التفوق قيادة أمريكا الشمالية في التكنولوجيا وعمليات مراكز البيانات المكثفة في رأس المال.

أوروبا

تم تقييم حجم سوق إدارة الحرارة لمراكز البيانات العالمية في أوروبا بقيمة 3,566.73 مليون دولار أمريكي في عام 2020، و6,807.03 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 21,926.41 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 12.34% خلال فترة التوقعات. تمثل أوروبا حوالي 28% من الحصة السوقية العالمية، مدفوعة بقوانين بيئية قوية ومعايير امتثال للبيانات. يستثمر المشغلون في ألمانيا والمملكة المتحدة وهولندا بشكل كبير في أنظمة التبريد منخفضة الانبعاثات وذات الكفاءة في استخدام المياه. يركز على التبريد الحر والأنظمة الأديباتية لتتماشى مع أهداف كفاءة الطاقة. تتقدم المنطقة في تبني نماذج الطاقة الدائرية باستخدام استعادة الحرارة المهدرة. تستفيد مجموعات مراكز البيانات في شمال أوروبا من المناخات الباردة، مما يقلل من تكاليف الطاقة. تطبق الشركات أدوات إدارة مدفوعة بالذكاء الاصطناعي للصيانة التنبؤية. تعزز الأطر التنظيمية مثل الصفقة الخضراء للاتحاد الأوروبي الاستثمار في التصاميم المستدامة. تعزز هذه المبادرات مكانة أوروبا كقائد في البنية التحتية ذات الكفاءة في استخدام الطاقة.

- على سبيل المثال، تستخدم مراكز بيانات Equinix في فرانكفورت تحسين التبريد المدفوع بالذكاء الاصطناعي الذي حسّن كفاءة الطاقة بحوالي 9%، بينما تستخدم منشأة Interxion في أمستردام، جزء من Digital Realty، أنظمة تبريد حر متقدمة وأنظمة المياه الجوفية لتقليل استهلاك الطاقة وتقليل الاعتماد على التبريد الميكانيكي طوال العام.

آسيا والمحيط الهادئ

تم تقييم حجم سوق إدارة الحرارة لمراكز البيانات العالمية في آسيا والمحيط الهادئ بقيمة 2,836.44 مليون دولار أمريكي في عام 2020، و6,595.05 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 25,526.88 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 14.39% خلال فترة التوقعات. تمتلك آسيا والمحيط الهادئ حوالي 22% من الحصة السوقية وهي أسرع القطاعات الإقليمية نموًا. يدفع توسع مراكز البيانات الضخمة في الصين والهند واليابان وكوريا الجنوبية الطلب على أنظمة التبريد المتقدمة. يغذي التحضر السريع والتحول الرقمي الاستثمارات في البنية التحتية السحابية واسعة النطاق. تستفيد من المبادرات الحكومية المدعومة لمراكز البيانات الخضراء لتحسين كفاءة الطاقة. تتوسع حلول التبريد السائل والوحدات النمطية في المنشآت الجديدة لإدارة أعباء الحوسبة العالية. يستهدف البائعون الاقتصادات الناشئة بأنظمة فعالة من حيث التكلفة وقابلة للتوسع. يعزز النمو الإقليمي التكامل القوي للجيل الخامس والذكاء الاصطناعي. يضمن وتيرة التقدم التكنولوجي أن تكون آسيا والمحيط الهادئ محرك نمو عالمي رئيسي.

- على سبيل المثال، قامت Alibaba Cloud بنشر تقنية التبريد بالغمر في مراكز بياناتها لتعزيز كفاءة الطاقة ودعم أعباء العمل العالية للذكاء الاصطناعي، بينما قدمت أيضًا تصاميم مراكز بيانات نمطية تجمع بين التبريد السائل والهوائي لتسريع نشر المنشآت واسعة النطاق وتقليل تكاليف التشغيل.

أمريكا اللاتينية

تم تقييم حجم سوق إدارة الحرارة لمراكز البيانات العالمية في أمريكا اللاتينية بقيمة 639.16 مليون دولار أمريكي في عام 2020، و1,282.37 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 4,000.51 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 11.98% خلال فترة التوقعات. تستحوذ أمريكا اللاتينية على حوالي 6% من إجمالي الحصة السوقية، بقيادة البرازيل وتشيلي والمكسيك. تستفيد من زيادة تبني السحابة والاستثمارات الإقليمية في مراكز التواجد المشترك. يتبنى المشغلون تقنيات تبريد هوائية وهجينة مدمجة وفعالة في استخدام الطاقة للتعامل مع الأعباء المتزايدة. يتوسع السوق من خلال الشراكات متعددة الجنسيات ومشاريع الطاقة المتجددة. تروج الحكومات المحلية للبنية التحتية الرقمية المستدامة لدعم التنويع الاقتصادي. تشمل التحديات عدم استقرار إمدادات الطاقة والخبرة التقنية المحدودة. يركز البائعون على النشر النمطي لتقليل التكاليف والتعقيد. يستمر التحول الرقمي المتزايد والخدمات المستندة إلى السحابة في تعزيز تطوير البنية التحتية الإقليمية.

الشرق الأوسط

حجم سوق إدارة الحرارة لمراكز البيانات العالمية في الشرق الأوسط قُدّر بقيمة 345.25 مليون دولار أمريكي في عام 2020، و672.59 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 1,856.42 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 10.56% خلال فترة التوقعات. تساهم المنطقة بحوالي 3% من الحصة السوقية العالمية، مدعومة باستثمارات واسعة النطاق في الإمارات العربية المتحدة والمملكة العربية السعودية وإسرائيل. تدفع الظروف المناخية القاسية إلى تبني أنظمة تبريد سائلة وتبخيرية متخصصة. تشهد المنطقة اهتمامًا متزايدًا بمراكز البيانات الضخمة ومراكز التواجد المشترك المرتبطة بتوسع السحابة. تشجع الحكومات على البنية التحتية الموفرة للطاقة كجزء من خطط التحول الرقمي الوطنية. تتبنى الشركات المحلية أنظمة تحكم متقدمة لتحسين موثوقية العمليات. تعزز الاستثمارات من شركات التكنولوجيا العالمية القدرة والمعايير الإقليمية. يخلق الاتجاه نحو مشاريع المدن الذكية طلبًا جديدًا على مراكز البيانات المستدامة. يعزز هذا النمو الابتكار في تصميم التبريد للبيئات ذات درجات الحرارة المرتفعة.

أفريقيا

حجم سوق إدارة الحرارة لمراكز البيانات العالمية في أفريقيا قُدّر بقيمة 182.25 مليون دولار أمريكي في عام 2020، و353.31 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 858.54 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 9.30% خلال فترة التوقعات. تمتلك أفريقيا حوالي 2% من إجمالي الحصة السوقية، مما يعكس مرحلة نموها المبكرة. تزايد الاستثمارات في نيجيريا وجنوب أفريقيا وكينيا يبني بنية تحتية رقمية جديدة. تستفيد من توسع الاتصال بالاتصالات واعتماد السحابة. يركز المشغلون على مراكز البيانات المدمجة الموفرة للطاقة لمواجهة ظروف الطاقة غير المستقرة. تتعاون الحكومات الإقليمية والشركات الخاصة لتعزيز قدرة استضافة البيانات المحلية. يقدم البائعون حلولًا قابلة للتوسع تتناسب مع البيئات ذات الموارد المحدودة. تدعم المبادرات التدريبية تطوير القوى العاملة في الصيانة وتحسين الأنظمة. سوق أفريقيا مهيأ للتوسع التدريجي والمستدام عبر الاقتصادات الناشئة.

رؤى تنافسية:

- شركة أيرديل الدولية لتكييف الهواء المحدودة

- شركة أسيتيك، إنك.

- شركة دايكن للصناعات المحدودة

- شركة دلتا للإلكترونيات، إنك.

- شركة هواوي تكنولوجيز المحدودة

- شركة جونسون كنترولز الدولية

- شركة شنايدر إلكتريك

- شركة ستولز المحدودة

- شركة ترين تكنولوجيز

- شركة فيرتيف جروب

يتميز سوق إدارة الحرارة لمراكز البيانات العالمية بمنافسة شديدة بين اللاعبين الدوليين الذين يركزون على أنظمة التبريد الموفرة للطاقة والقابلة للتوسع والذكية. يتشكل السوق من خلال الابتكار المستمر في التبريد السائل والمراقبة المدفوعة بالذكاء الاصطناعي وتصميم البنية التحتية المعيارية. تقود فيرتيف وشنايدر إلكتريك وستولز من خلال شبكات الخدمة العالمية ومحافظ المنتجات المتكاملة. تتوسع أسيتيك ودلتا للإلكترونيات في تطبيقات التبريد عالية الكثافة والغمر. تعزز دايكن وجونسون كنترولز مواقعهما من خلال أنظمة التدفئة والتهوية وتكييف الهواء الذكية والأنظمة المستدامة. يسعى البائعون إلى الشراكات مع مشغلي المراكز الضخمة لتلبية الأهداف البيئية وتحديات تحميل البيانات. يحدد الابتكار المستمر في المنتجات والاستثمار في البحث والتطوير والالتزامات المستدامة التمايز التنافسي في هذا السوق المتطور.

التطورات الأخيرة:

- في أكتوبر 2025، وقعت شركة Asetek, Inc. اتفاقية طويلة الأمد مع عميل عائد لم يُكشف عنه، وهو مزود رائد لأجهزة الكمبيوتر والمكونات عالية الجودة لمجتمع ألعاب الكمبيوتر الشخصي، لتوريد حلول التبريد السائل المتطورة القائمة على منصة تكنولوجيا Ingrid، مع التزام بحجم أدنى يُقدر بـ 35 مليون دولار خلال فترة السنتين الأولى، بدءًا من الشحنات في الربع الثاني من عام 2026.

- في أغسطس 2025، دخلت شركة Daikin Industries Ltd. في اتفاقية نهائية للاستحواذ على شركة Dynamic Data Centers Solutions, Inc. (DDC Solutions)، وهي شركة متخصصة في أنظمة التبريد لمراكز البيانات الذكية في سان دييغو، من خلال شركتها الفرعية Daikin Applied Americas Inc.، لتعزيز محفظتها بتقنيات تبريد الخوادم الفردية والتوسع في سوق مراكز البيانات الذكية في أمريكا الشمالية.

- في مارس 2025، تعاونت شركة Vertiv Group Corp. مع شركة Tecogen Inc.، وهي شركة طاقة نظيفة مقرها الولايات المتحدة، لنشر تقنية التبريد باستخدام الغاز الطبيعي من Tecogen في حلول مراكز البيانات العالمية لشركة Vertiv، بهدف معالجة قيود الطاقة ودعم عمليات نشر الذكاء الاصطناعي واسعة النطاق بتبريد متقدم.

- في فبراير 2025، حصلت شركة Airedale International Air Conditioning Ltd.، التي تعمل تحت اسم Airedale by Modine، على طلبات بقيمة 180 مليون دولار لأنظمة تبريد مراكز البيانات من مطور رائد في البنية التحتية للذكاء الاصطناعي، حيث تقدم معدات ذات سعة عالية مصممة لحلول قابلة للتوسع وفعالة من حيث التكلفة ومستدامة في مراكز البيانات الكبيرة المحسنة للمباني.