الملخص التنفيذي:

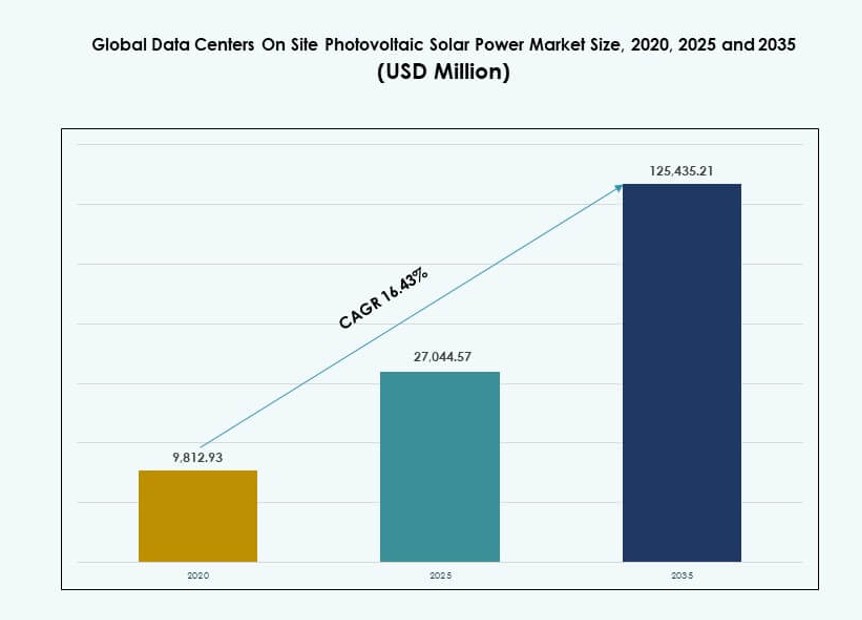

تم تقدير حجم سوق الطاقة الشمسية الكهروضوئية في مراكز البيانات العالمية بقيمة 9,812.93 مليون دولار أمريكي في عام 2020 ليصل إلى 27,044.57 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 125,435.21 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 16.43% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق الطاقة الشمسية الكهروضوئية في مراكز البيانات 2025 |

27,044.57 مليون دولار أمريكي |

| سوق الطاقة الشمسية الكهروضوئية في مراكز البيانات، معدل النمو السنوي المركب |

16.43% |

| حجم سوق الطاقة الشمسية الكهروضوئية في مراكز البيانات 2035 |

125,435.21 مليون دولار أمريكي |

تزايد الطلب على الطاقة، وعدم استقرار الشبكة، وأهداف الحياد الكربوني تدفع الاستثمارات في الأنظمة الكهروضوئية في الموقع. يتبنى مشغلو مراكز البيانات الطاقة الشمسية بسرعة لتحقيق الاستقلالية في الطاقة، وتحسين وقت التشغيل، والالتزام بالتزامات ESG. تجعل الابتكارات في الألواح عالية الكفاءة، وأنظمة المراقبة الرقمية، ونماذج الطاقة الشمسية الهجينة مع التخزين التكامل أكثر جاذبية. تنظر الشركات إلى البنية التحتية التي تعمل بالطاقة الشمسية كتحوط طويل الأجل ضد ارتفاع تكاليف الطاقة، بينما يفضل المستثمرون الأصول التي تحسن الاستدامة والموثوقية والعوائد على المدى الطويل.

تتصدر أمريكا الشمالية النشر بسبب التبني المبكر من قبل مشغلي الضخامة وسياسات الطاقة المتجددة الداعمة. تتبعها أوروبا، مدفوعة بتكاليف الطاقة العالية والتشريعات المناخية. تنمو منطقة آسيا والمحيط الهادئ بسرعة، بقيادة احتياجات البنية التحتية الرقمية المتزايدة في الصين والهند وجنوب شرق آسيا. تكتسب منطقة الشرق الأوسط زخماً مع مشاريع مراكز البيانات الشمسية البارزة، بينما تظهر أمريكا اللاتينية وأفريقيا إمكانات طويلة الأجل بسبب تحسين اقتصاديات الطاقة الشمسية والنمو الرقمي.

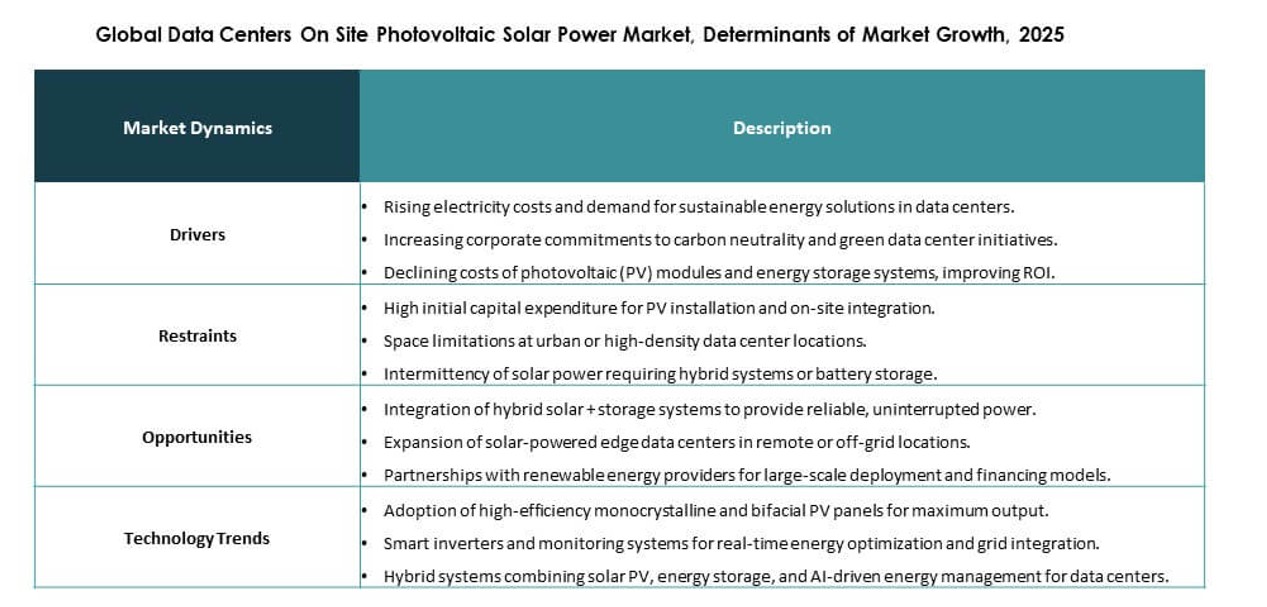

ديناميكيات السوق:

محركات السوق

تزايد الضغط لتقليل تكاليف الطاقة والبصمة الكربونية عبر مراكز البيانات

يواجه مشغلو مراكز البيانات ضغطًا مستمرًا لخفض تكاليف التشغيل وتحقيق الأهداف المناخية. تشكل نفقات الطاقة جزءًا كبيرًا من إجمالي تكلفة الملكية. تدعم الطاقة الشمسية في الموقع تسعير الطاقة المتوقع على فترات طويلة. يكتسب سوق الطاقة الشمسية الكهروضوئية في مراكز البيانات العالمية أهمية بسبب استقرار هذه التكلفة. تستخدم الشركات الطاقة الشمسية كتحوط ضد تقلبات أسعار الشبكة. تشكل معايير تقارير الاستدامة أيضًا قرارات الشراء. تدفع أهداف الشركات للوصول إلى صافي الصفر التكامل المتجدد على مستوى المنشأة. يقدر المستثمرون الأصول ذات المخاطر المنخفضة للطاقة على المدى الطويل. يعزز هذا المحرك الثقة في النشر على المدى الطويل.

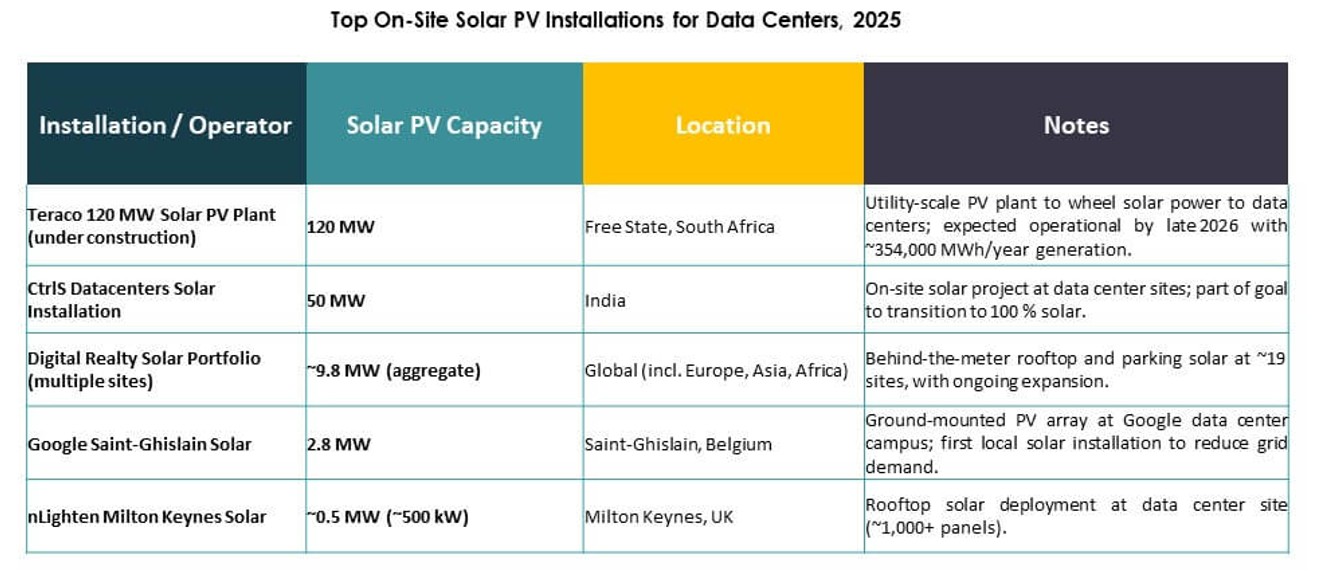

- على سبيل المثال، قامت مراكز بيانات CtrlS بتكليف محطة الطاقة الشمسية GreenVolt بقدرة 125 ميجاوات في ناجبور لتزويد حرمها الجامعي في مومباي، حيث تغطي أكثر من 60٪ من الحمل الكلي باستخدام وحدات من النوع N.

الاعتماد المتزايد على هياكل الطاقة الهجينة لتعزيز مرونة الطاقة

تحتاج مراكز البيانات إلى طاقة غير منقطعة في جميع الظروف. تعمل الأنظمة الهجينة التي تجمع بين الطاقة الشمسية والتخزين وإمدادات الشبكة على تحسين المرونة. تدعم الطاقة الشمسية تغطية الحمل النهاري وتخفيف الضغط عن الشبكة. يعزز دمج البطاريات من قدرة النسخ الاحتياطي أثناء الانقطاعات. يستفيد سوق الطاقة الشمسية الكهروضوئية في مراكز البيانات العالمية من هذا التحول المعماري. يفضل المشغلون الجهوزية وجودة الطاقة على الاعتماد على مصدر واحد. تصبح الاستقلالية في الطاقة مقياسًا تشغيليًا استراتيجيًا. يدعم هذا التحول تخصيص رأس المال نحو أنظمة الطاقة المتكاملة. تجذب الموثوقية طويلة الأمد الاستثمار المؤسسي.

التقدم في تكنولوجيا الطاقة الشمسية ومنصات إدارة الطاقة الرقمية

تحسين كفاءة الألواح يعزز الإنتاج ضمن مساحة الموقع المحدودة. تدعم المحولات الذكية تحويل الطاقة المستقر تحت الأحمال المتغيرة. تسمح منصات الطاقة الرقمية بتحسين الإنتاج الشمسي في الوقت الفعلي. يتماشى سوق الطاقة الشمسية الكهروضوئية في مراكز البيانات العالمية مع هذا الاتجاه في التحكم الرقمي. تحسن التحليلات التنبؤية من استخدام الأصول وتخطيط الصيانة. تقلل الأتمتة من التدخل اليدوي وفقدان الطاقة. نضوج التكنولوجيا يقلل من مخاطر التنفيذ المتصورة. تتماشى عروض البائعين مع معايير أداء مراكز البيانات. الابتكار يعزز القابلية التجارية للتوسع.

- على سبيل المثال، قامت JinkoSolar بترقية 40٪ من خطوطها في عام 2025 لإنتاج 40-50 جيجاوات من وحدات TOPCon التي تصل كفاءتها إلى 24.8٪، وهي مثالية للتركيبات الكثيفة في الحرم الجامعي الضخم.

الدور الاستراتيجي للأصول المتجددة في تقييم وتمويل مراكز البيانات

يؤثر دمج الطاقة المتجددة على تقييم الأصول في الأسواق المالية. تفضل المؤسسات المالية البنية التحتية ذات الملفات الشخصية للطاقة المستدامة. تدعم الأصول الشمسية التمويل الأخضر وتقلل من تكاليف الاقتراض. يدعم سوق الطاقة الشمسية الكهروضوئية في مراكز البيانات العالمية جاذبية الأصول طويلة الأمد. يحسن الاستقلال في الطاقة من نماذج تقييم المخاطر. يرى المستثمرون المواقع المدعومة بالطاقة المتجددة كأصول جاهزة للمستقبل. تتماشى دورات حياة الأصول الطويلة مع فترات استرداد التكاليف الشمسية. يعيد هذا المحرك تشكيل استراتيجيات الاستثمار في البنية التحتية. يستمر ثقة السوق في الارتفاع.

اتجاهات السوق

توسع الطاقة الشمسية في الموقع في تصميم مرافق الحوسبة الضخمة والتجميعية

يضمن مشغلو الحوسبة الضخمة دمج الطاقة الشمسية في مرحلة التصميم. يستخدم مقدمو التجميع الطاقة الشمسية لجذب العملاء المهتمين بالاستدامة. يدمج تخطيط المواقع المصفوفات المثبتة على الأسطح والأرض. يعكس سوق الطاقة الشمسية الكهروضوئية في مراكز البيانات العالمية هذا النهج الذي يركز على التصميم أولاً. يتحول تخطيط الطاقة من التعديل إلى التكامل الأصلي. يسعى المشغلون إلى نمو السعة الشمسية المعيارية. يحسن التخطيط الطويل الأمد للطاقة من قابلية التنبؤ بالتكاليف. يؤثر طلب العملاء على قرارات الاستثمار لدى المزودين. يعيد هذا الاتجاه تشكيل نماذج تطوير المرافق.

التحول نحو إدارة الأحمال والعبء الطاقي الواعية للطاقة

تكتسب جدولة الوعي بالطاقة اهتمامًا في مراكز البيانات الكبيرة. يقوم المشغلون بمواءمة أحمال العمل مع نوافذ إنتاج الطاقة الشمسية. يدعم برنامج إدارة الطاقة هذا التنسيق. يدعم سوق الطاقة الشمسية الكهروضوئية في مراكز البيانات العالمية استراتيجيات استخدام الطاقة المرنة. يؤثر توفر الطاقة الشمسية على التخطيط التشغيلي. يحسن هذا النهج معدلات استخدام الطاقة المتجددة. يقلل الاعتماد على تسعير الذروة للشبكة. يعزز التنسيق الرقمي كفاءة النظام. تصبح الذكاء التشغيلي عامل تمييز رئيسي.

زيادة التركيز على التركيبات الشمسية ذات الكفاءة المكانية والإنتاج العالي

تؤثر قيود الأراضي في مراكز البيانات على اختيار الطاقة الشمسية. تكتسب الألواح عالية الكفاءة تفضيلًا. تدعم أنظمة التركيب المدمجة التخطيطات الكثيفة. يعكس سوق الطاقة الشمسية الكهروضوئية في مراكز البيانات العالمية هذا التركيز على الكفاءة. يقوم المشغلون بزيادة الإنتاج لكل متر مربع. يدعم الابتكار الهندسي التكامل الهيكلي. يحسن تحسين المساحة جدوى المشروع. تستفيد المواقع الحضرية والمحيطية بشكل كبير. يدعم هذا الاتجاه تبني التكنولوجيا المتميزة.

تزايد التعاون بين مشغلي مراكز البيانات ومصنعي المعدات الأصلية للطاقة الشمسية

تزداد الشراكات الاستراتيجية عبر سلسلة القيمة. يقوم مصنعو المعدات الأصلية بتخصيص الأنظمة لأحمال مراكز البيانات. يسعى المشغلون للحصول على ضمانات أداء طويلة الأجل. يستفيد سوق الطاقة الشمسية الكهروضوئية في مراكز البيانات العالمية من تطوير الحلول المشتركة. يحسن التعاون سرعة النشر. يقلل التوحيد القياسي من تعقيد التكامل. تدعم الخرائط المشتركة التوسع في النطاق. تؤثر علاقات البائعين على استراتيجية الشراء. يكتسب التنفيذ المدفوع بالشراكة زخمًا.

تحديات السوق

متطلبات رأس المال الأولية العالية وتوقعات الاسترداد الطويلة

تتطلب مشاريع الطاقة الشمسية في الموقع استثمارًا أوليًا كبيرًا. تظل الموافقة على رأس المال معقدة للمشغلين الحساسين للتكلفة. تعتمد جداول الاسترداد على افتراضات تسعير الطاقة. يواجه سوق الطاقة الشمسية الكهروضوئية في مراكز البيانات العالمية تدقيقًا ماليًا. يواجه المشغلون الأصغر قيودًا في الميزانية. تختلف اقتصادات المشاريع حسب الجغرافيا. تؤخر عدم اليقين المالي قرارات التبني. يؤثر تصور المخاطر على وتيرة الاستثمار. تظل كثافة رأس المال عائقًا رئيسيًا.

التعقيد التشغيلي وقيود تكامل الشبكة

يضيف تكامل الطاقة الشمسية تعقيدًا تقنيًا لعمليات مراكز البيانات. تختلف قواعد الاتصال بالشبكة حسب المنطقة. يتطلب إدارة جودة الطاقة ضوابط متقدمة. يجب على سوق الطاقة الشمسية الكهروضوئية في مراكز البيانات العالمية معالجة هذه القيود. يحد توفر القوى العاملة الماهرة من سرعة التنفيذ. تمدد دورات الموافقة التنظيمية الجداول الزمنية. تضيف تنسيق الصيانة عبءًا تشغيليًا. تثير مخاوف المخاطر في التكامل قلق المشغلين المحافظين. يبطئ التعقيد من التبني الموحد.

فرص السوق

الطلب المتزايد على البنية التحتية الرقمية المدعومة بالطاقة المتجددة من العملاء المؤسسيين

يفضل العملاء من الشركات شركاء استضافة البيانات المستدامة. الطاقة المتجددة تحسن توافق العلامة التجارية. اعتماد الطاقة الشمسية يعزز تمايز الخدمة. يستفيد سوق الطاقة الشمسية الكهروضوئية في مراكز البيانات العالمية من الطلب المدفوع من العملاء. تؤثر المؤهلات البيئية على قرارات العقود. تدعم اتفاقيات الخدمة طويلة الأجل استرداد الاستثمارات. تشكل عمليات تدقيق الاستدامة اختيار الموردين. هذه الفرصة تدعم نماذج التسعير المتميزة.

إمكانيات غير مستغلة عبر الأسواق الناشئة ومراكز البيانات الطرفية

توسع الاقتصادات الناشئة البنية التحتية الرقمية بسرعة. تحديات موثوقية الشبكة تدعم استخدام الطاقة الشمسية في الموقع. تتطلب مراكز البيانات الطرفية استقلالية الطاقة المحلية. يتماشى سوق الطاقة الشمسية الكهروضوئية في مراكز البيانات العالمية مع هذه الحاجة. تناسب الطاقة الشمسية المعيارية النشر الموزع. تدعم أهداف الطاقة المتجددة الحكومية الاعتماد. تخلق فجوات البنية التحتية مساحة للنشر. هذه الفرصة توسع الطلب القابل للتلبية.

تقسيم السوق

حسب المكون

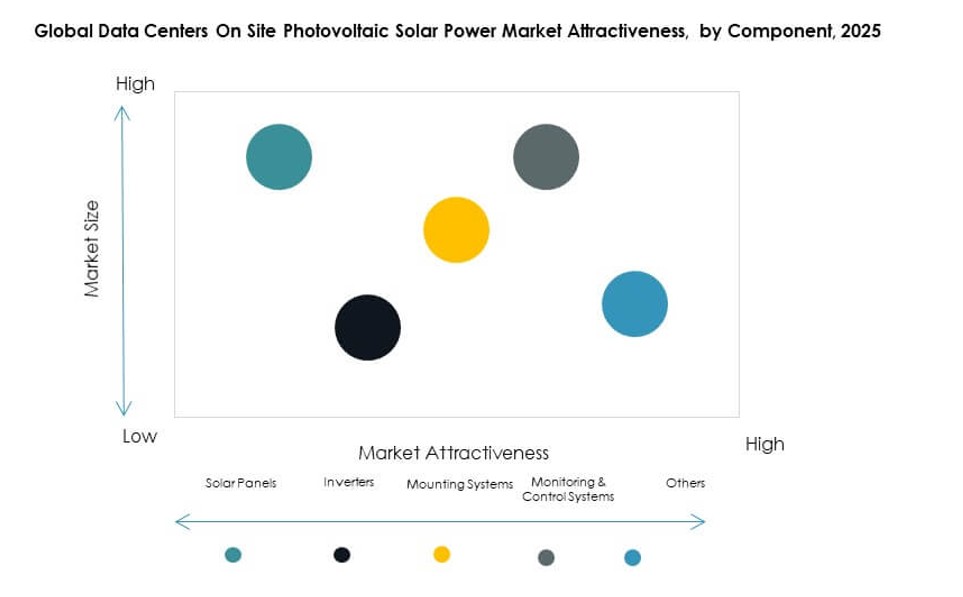

تهيمن الألواح الشمسية بسبب دورها المباشر في توليد الطاقة وانخفاض تكاليف الوحدة. تكتسب الوحدات عالية الكفاءة تفضيلًا قويًا في بيئات مراكز البيانات. تدعم المحولات تحويل الطاقة المستقر تحت الأحمال المتغيرة. تُمكّن أنظمة التركيب النشر الفعال من حيث المساحة. تحسن أنظمة المراقبة والتحكم من وضوح الأداء ووقت التشغيل. يستفيد سوق الطاقة الشمسية الكهروضوئية في مراكز البيانات العالمية من حلول المكونات المتكاملة. تشكل الألواح الحصة الأكبر بسبب متطلبات الحجم. يدعم الابتكار عبر مكونات توازن النظام الموثوقية طويلة الأجل.

حسب التطبيق

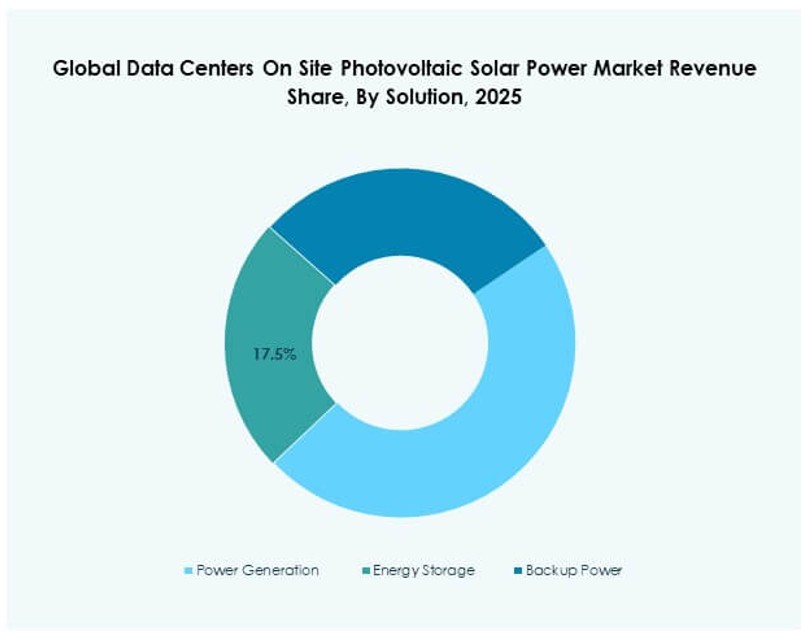

يظل توليد الطاقة التطبيق الرائد نظرًا لأن المشغلين يهدفون إلى تعويض استهلاك الشبكة الأساسي. يكتسب تخزين الطاقة زخمًا حيث تهم الموثوقية وتوازن الأحمال. تدعم تطبيقات الطاقة الاحتياطية استراتيجيات المرونة. يشهد سوق الطاقة الشمسية الكهروضوئية في مراكز البيانات العالمية أقوى اعتماد في دعم الطاقة الأساسي. يحسن دمج التخزين من استخدام الطاقة الشمسية. يظل الاستخدام الاحتياطي ثانويًا ولكنه استراتيجي. يعتمد اختيار التطبيق على حجم الموقع وجودة الشبكة. يستمر توليد الطاقة في الهيمنة على الطلب الإجمالي.

حسب نوع النظام

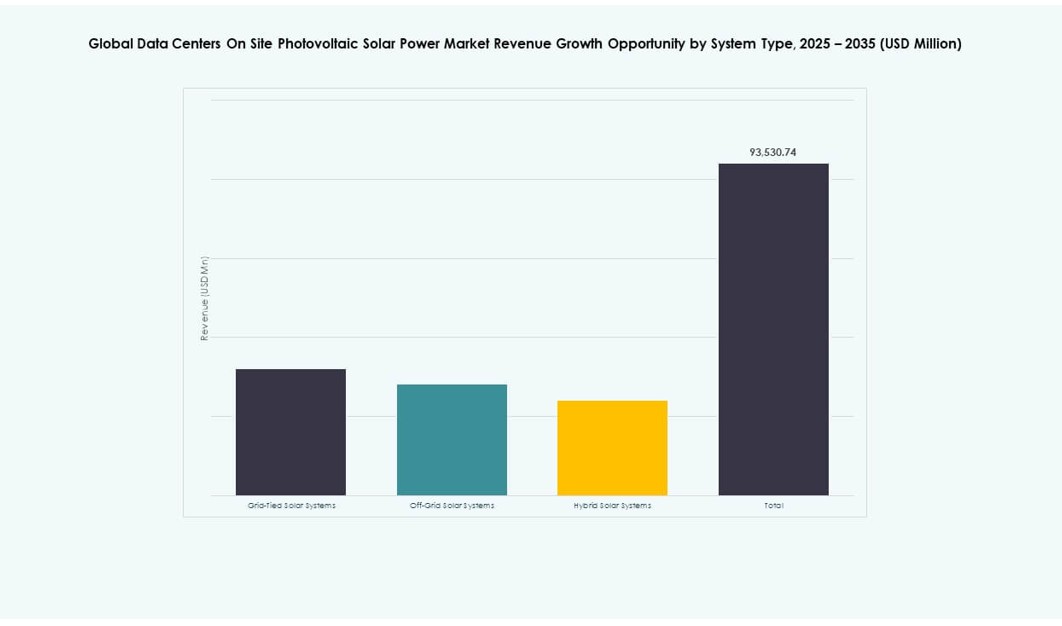

تمتلك الأنظمة المرتبطة بالشبكة الحصة الأكبر بسبب كفاءة التكلفة ودعم الشبكة. تظهر الأنظمة الهجينة نموًا أسرع بسبب فوائد المرونة. تظل الأنظمة غير المرتبطة بالشبكة محدودة للمواقع النائية. يفضل سوق الطاقة الشمسية الكهروضوئية في مراكز البيانات العالمية البنى الهجينة في المباني الجديدة. تقلل الأنظمة المرتبطة بالشبكة من التكاليف الأولية. تحسن النماذج الهجينة من ضمان وقت التشغيل. يعكس اختيار النظام أهداف الموثوقية. يتسارع اعتماد الأنظمة الهجينة بشكل مطرد.

حسب نوع مركز البيانات

تهيمن مراكز البيانات الضخمة بسبب الطلب الكبير على الطاقة واقتصاديات الحجم. تليها مرافق الاستضافة المشتركة مع احتياجات الاستدامة القوية المدفوعة من العملاء. تعتمد المواقع المؤسسية بشكل انتقائي بناءً على الميزانية. تظهر مراكز البيانات الطرفية اهتمامًا متزايدًا بسبب احتياجات استقلالية الطاقة. يتماشى سوق الطاقة الشمسية الكهروضوئية في مراكز البيانات العالمية بشكل وثيق مع التوسع الضخم. يدعم الحجم جدوى الطاقة الشمسية. ينمو اعتماد الاستضافة المشتركة بشكل مطرد. يخلق النشر الطرفي جيوب طلب جديدة.

حسب التكنولوجيا

تتصدر الألواح أحادية البلورة بسبب الكفاءة العالية وتحسين المساحة. تخدم الألواح متعددة البلورات التركيبات الحساسة للتكلفة. تُستخدم الألواح الرقيقة في تطبيقات هيكلية محددة. يفضل سوق الطاقة الشمسية الفوتوفولتية في مراكز البيانات العالمية تقنية أحادية البلورة لأسباب الأداء. تدعم الكفاءة كثافة إنتاج أعلى. يعكس اختيار التكنولوجيا قيود الأرض. تؤثر المتانة على تكلفة دورة الحياة. تظل الألواح أحادية البلورة مهيمنة.

رؤى إقليمية

أمريكا الشمالية وأوروبا

تتصدر أمريكا الشمالية بحصة سوقية تبلغ حوالي 38% بسبب تركيزها على مراكز البيانات الكبيرة وسياسات الطاقة المتجددة. تقود الولايات المتحدة التبني المبكر من خلال أهداف الاستدامة للشركات. تدعم كندا النمو من خلال حوافز الطاقة النظيفة. تمتلك أوروبا حصة تقارب 27% بسبب اللوائح المناخية الصارمة. تقود ألمانيا وفرنسا والمملكة المتحدة الانتشار الإقليمي. يدعم تقلب أسعار الطاقة اعتماد الطاقة الشمسية. يظل سوق الطاقة الشمسية الفوتوفولتية في مراكز البيانات العالمية قويًا في هذه المناطق.

- على سبيل المثال، حققت مايكروسوفت تغطية طاقة متجددة بنسبة 96% عالميًا في عام 2023، بدعم من اتفاقيات شراء الطاقة الشمسية الكبيرة في فيرجينيا وتكساس، حيث تدير مناطق مراكز بيانات عالية الكثافة تتماشى مع التزامها بالطاقة الصفرية الكربونية 100/100/0.

آسيا والمحيط الهادئ

تمثل منطقة آسيا والمحيط الهادئ حوالي 25% من الحصة مع توسع سريع في مراكز البيانات. تتصدر الصين بسبب الاستثمار الكبير في البنية التحتية الرقمية. تظهر الهند نموًا قويًا بسبب أهداف الطاقة المتجددة. تركز اليابان وكوريا الجنوبية على أمن الطاقة. يستفيد سوق الطاقة الشمسية الفوتوفولتية في مراكز البيانات العالمية من نشاط البناء الجديد. يدعم نمو الطلب على الطاقة تكامل الطاقة الشمسية. يسرع الدعم الحكومي من التبني.

الشرق الأوسط وأمريكا اللاتينية وأفريقيا

تمثل هذه المناطق معًا حوالي 10% من الحصة ولكنها تظهر إمكانات متزايدة. يعتمد الشرق الأوسط على الطاقة الشمسية لإدارة كثافة الطاقة. تستفيد أمريكا اللاتينية من الإشعاع الشمسي العالي. تستكشف أفريقيا الطاقة الشمسية لاستقرار الشبكة. يشهد سوق الطاقة الشمسية الفوتوفولتية في مراكز البيانات العالمية تبنيًا تدريجيًا. تحسن الأطر السياسية من جدوى المشاريع. تشير الاستثمارات المبكرة إلى نمو طويل الأجل. توسع المناطق الناشئة الفرص المستقبلية.

- على سبيل المثال، أطلقت هيئة كهرباء ومياه دبي المرحلة الثانية من مركز البيانات الأخضر في دبي في يناير 2026، مدعومًا بالطاقة الشمسية من مجمع محمد بن راشد آل مكتوم للطاقة الشمسية، مما يعزز الخدمات الرقمية والشبكية من خلال الطاقة المتجددة في الموقع.

رؤى تنافسية:

- ترينا سولار

- جيه إيه سولار المحدودة

- شركة صن باور

- فيرست سولار، إنك.

- جينكو سولار

- كاناديان سولار

- ينغلي سولار

- هانوا كيو سيلز

- فيكرام سولار الخاصة المحدودة

- شوت أمريكا الشمالية، إنك.

يتميز سوق الطاقة الشمسية الكهروضوئية في مراكز البيانات العالمية بمشهد تنافسي يتشكل من مزيج من الشركات المصنعة للطاقة الشمسية الراسخة والموردين ذوي التركيز الإقليمي. يشمل اللاعبين العالميين الذين يهيمنون من خلال الألواح عالية الكفاءة، وخدمات EPC المتكاملة، والشراكات القوية مع مشغلي مراكز البيانات. تتنافس شركات مثل ترينا سولار، جينكو سولار، وصن باور على أداء التكنولوجيا، والموثوقية المالية، وقدرات النشر على نطاق واسع. يميز اللاعبون أنفسهم أيضًا من خلال الحلول المتكاملة، حيث يقدمون ليس فقط الوحدات ولكن أيضًا المحولات، والتخزين، ومنصات مراقبة الطاقة. تشمل أنشطة السوق عمليات الاندماج، والاستثمار في البحث والتطوير، والتوسع الإقليمي في المناطق ذات النمو المرتفع. تتزايد حدة المنافسة مع طلب المشغلين على أنظمة مخصصة تتماشى مع معايير البنية التحتية الرقمية. يظل التوافق الاستراتيجي مع العملاء الضخمين والمشتركين المركزيين محوريًا للحفاظ على القيادة في هذا السوق.

التطورات الأخيرة:

- في يناير 2026، وافقت هيئة كهرباء ومياه دبي (ديوا) على المرحلة الثانية من مركز البيانات الأخضر الذي يعمل بالطاقة الشمسية في ورسان، والذي يعتمد بشكل أساسي على الطاقة المتجددة في الموقع من مجمع محمد بن راشد آل مكتوم للطاقة الشمسية. يعزز هذا التوسع من السعة والمرونة والكفاءة للخدمات الرقمية وعمليات الشبكة الذكية.

- في فبراير 2025، أكملت مراكز بيانات CtrlS مزرعة الطاقة الشمسية GreenVolt 1 بقدرة 125 ميجاوات في ناجبور، ماهاراشترا، لتزويد حرم مركز البيانات في مومباي بالطاقة. تم بناء المشروع على مرحلتين مع تشغيل المرحلة الأولى بقدرة 65.2 ميجاوات في يونيو 2024، ويستخدم ألواح شمسية فعالة من النوع N ويغطي 60% من احتياجات الطاقة للحرم الجامعي.