الملخص التنفيذي:

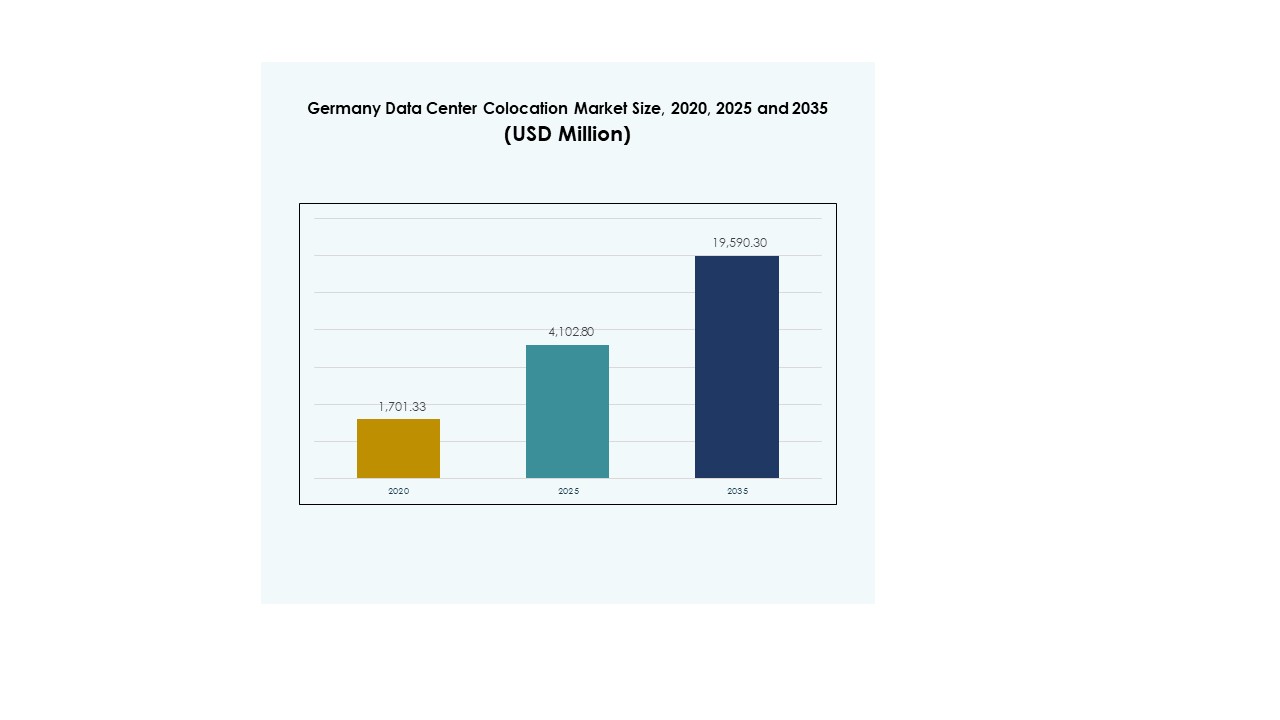

تم تقييم حجم سوق مراكز البيانات المشتركة في ألمانيا بقيمة 1,701.33 مليون دولار أمريكي في عام 2020 ليصل إلى 4,102.80 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 19,590.30 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 16.82% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق مراكز البيانات المشتركة في ألمانيا 2025 |

4,102.80 مليون دولار أمريكي |

| سوق مراكز البيانات المشتركة في ألمانيا، معدل النمو السنوي المركب |

16.82% |

| حجم سوق مراكز البيانات المشتركة في ألمانيا 2035 |

19,590.30 مليون دولار أمريكي |

يعزز الاعتماد القوي على الذكاء الاصطناعي والحوسبة الطرفية والخدمات السحابية النمو السريع للمراكز المشتركة. تركز الشركات على البنية التحتية القابلة للتوسع والسيادة على البيانات والاتصال الآمن. تسرع الأهداف المستدامة التحول إلى المرافق الموفرة للطاقة المدعومة من مصادر متجددة. يحتل سوق مراكز البيانات المشتركة في ألمانيا أهمية استراتيجية للشركات والمستثمرين الذين يسعون إلى مرونة تشغيلية ووضوح تنظيمي والوصول إلى ممرات رقمية أوروبية حيوية.

تقود غرب ألمانيا السوق بفضل مراكز الاتصال الكثيفة والبنية التحتية الرقمية القوية. تظهر شمال ألمانيا كنقطة ساخنة للمراكز المشتركة الخضراء مدفوعة بتكامل الطاقة المتجددة. تظهر المناطق الجنوبية والشرقية نموًا ثابتًا مدعومًا بنشر الحوسبة الطرفية والطلب المحلي من الشركات وتوسع شبكات الجيل الخامس.

محركات السوق

زيادة أحمال العمل للذكاء الاصطناعي، توسع السحابة، وتسريع البنية التحتية الطرفية

تقوم الشركات بنشر التطبيقات المدفوعة بالذكاء الاصطناعي والتحليلات المتقدمة عبر الصناعات الحيوية، مما يزيد من الطلب على المراكز المشتركة. يدعم ذلك اعتماد السحابة الضخمة والشركات مع بنية تحتية مرنة. تخفض عقد الحوسبة الطرفية بالقرب من المراكز الحضرية زمن الاستجابة وتحسن أحمال العمل. ينظر مقدمو الخدمات السحابية العالمية إلى البلاد كموقع رئيسي للتوسع الأوروبي. يعزز الاستثمار الاستراتيجي في الاتصال ومرونة الشبكة جودة الخدمة. يستفيد سوق مراكز البيانات المشتركة في ألمانيا من زيادة الطلب على المرافق القابلة للتوسع والآمنة. تعتمد الشركات على المراكز المشتركة الفعالة لإدارة التكلفة والتعقيد. يرى المستثمرون عوائد مستقرة طويلة الأجل من توسع السعة.

- على سبيل المثال، في فبراير 2025، أعلنت مايكروسوفت عن استثمار بقيمة 3.2 مليار يورو لتوسيع بنيتها التحتية للذكاء الاصطناعي والسحابة في ألمانيا. يركز المشروع على تعزيز السعة في فرانكفورت وشمال الراين-وستفاليا، مما يعزز الأساس الرقمي للبلاد. يدعم هذا الاستثمار الطلب المتزايد على الخدمات السحابية والذكاء الاصطناعي المتقدمة.

بيئة تنظيمية قوية ومعايير سيادة البيانات

الامتثال الصارم للائحة حماية البيانات العامة (GDPR) والأطر الوطنية للأمن السيبراني يزيد الطلب على الاستضافة المحلية. تفضل المنظمات بيئات التواجد المشترك الآمنة للامتثال للقوانين الإقليمية. المعايير التنظيمية العالية تجذب الشركات العالمية الكبرى الباحثة عن مناطق تشغيل موثوقة. يستفيد العملاء من المؤسسات من التواجد المشترك لضمان بقاء البيانات تحت السيطرة القضائية الصارمة. تدعم الحوافز الحكومية تطوير البنية التحتية المستدامة. يكتسب سوق التواجد المشترك لمراكز البيانات في ألمانيا زخماً من خلال مستويات الثقة العالية في نظامه التنظيمي. يعزز التوافق الاستراتيجي مع استراتيجيات البيانات في الاتحاد الأوروبي موقعه الإقليمي. يرى المستثمرون أن الوضوح التنظيمي يعزز النمو.

التركيز المتزايد على مراكز البيانات الخضراء ودمج الطاقة المتجددة

يستثمر مشغلو مراكز البيانات في مصادر الطاقة المتجددة وطرق التبريد المتقدمة. يقوم مقدمو التواجد المشترك بنشر أنظمة كفاءة الطاقة لخفض تكاليف التشغيل والانبعاثات. يعزز ذلك أوراق اعتماد الاستدامة ويتماشى مع الأهداف المناخية الوطنية. تعمل اتفاقيات شراء الطاقة مع المنتجين المتجددين على استقرار أسعار الطاقة طويلة الأجل. يدعم النظام البيئي القوي للطاقة المتجددة في ألمانيا عمليات النشر الخضراء واسعة النطاق. يتماشى سوق التواجد المشترك لمراكز البيانات في ألمانيا مع أهداف الحوكمة البيئية والاجتماعية وحوكمة الشركات التي تقود استراتيجية المؤسسات. يفضل المستثمرون المرافق التي تظهر تخفيضات قابلة للقياس في الكربون. يعكس السوق تحولاً متزايداً نحو البنية التحتية الرقمية المستدامة.

التحول الرقمي السريع عبر القطاعات الصناعية الرئيسية

تتطلب صناعات مثل البنوك والاتصالات والتصنيع مرافق تواجد مشترك ذات سعة عالية. تقوم المؤسسات بتحديث البنية التحتية لتكنولوجيا المعلومات لدعم الأتمتة واعتماد إنترنت الأشياء والذكاء الاصطناعي. تقود استراتيجيات الأولوية الرقمية الاستثمار في بيئات مترابطة وقابلة للتوسع. يتيح التواجد المشترك النشر السريع دون بناء بنية تحتية داخلية. يحسن الكفاءة التشغيلية واستمرارية الأعمال للقطاعات الحيوية. يعمل سوق التواجد المشترك لمراكز البيانات في ألمانيا كأساس للابتكار الرقمي. تعتمد الشركات على بنيته التحتية المستقرة لدعم التوسع. يستفيد المستثمرون من الاتجاهات الرقمية التي تغذي الطلب.

- على سبيل المثال، ذكر تقرير آفاق جمعية مراكز البيانات الألمانية لعام 2025/26 أن سوق مراكز البيانات في برلين وصل إلى 152 ميجاوات من سعة تكنولوجيا المعلومات المثبتة. تعكس هذه السعة النمو السريع للبنية التحتية الإقليمية وزيادة الطلب المؤسسي. يلعب السوق دوراً رئيسياً في دعم جهود التحول الرقمي الأوسع في ألمانيا.

اتجاهات السوق

توسع الأنظمة البيئية الضخمة والربط البيني

يقوم مشغلو الأنظمة الضخمة بإنشاء مرافق متعددة الميجاوات في المدن الألمانية الرئيسية. تدعم الحرم الجامعية الغنية بالربط البيني الخدمات ذات زمن الانتقال المنخفض والربط الكثيف. يتيح ذلك الوصول الأسرع إلى التطبيقات السحابية والذكاء الاصطناعي وتطبيقات الحافة. يقود نمو حركة البيانات من القطاعات المالية والتصنيعية والاتصالات. يعزز سوق التواجد المشترك لمراكز البيانات في ألمانيا دوره كمحور ربط أوروبي أساسي. تفضل شركات النقل والمؤسسات المواقع الاستراتيجية ذات الاتصال المتنوع. تقلل الأنظمة البيئية الكثيفة من تكاليف الشبكة وتزيد من مرونة العمليات. يزداد اهتمام المستثمرين حول الحرم الجامعية القابلة للتوسع والمحايدة لشركات النقل.

نشر أنظمة التبريد السائل وكفاءة الجيل التالي

يستثمر المشغلون في التبريد السائل والتبريد المباشر للرقاقة للتعامل مع أعباء العمل المكثفة للذكاء الاصطناعي. يقلل من استخدام الطاقة ويعزز أداء مركز البيانات. تجذب المرافق المجهزة بتبريد متقدم العملاء من المؤسسات والعملاء الضخمين. يتيح دمج أدوات المراقبة إدارة مثلى للطاقة. يتبنى سوق مراكز البيانات المشتركة في ألمانيا معايير الكفاءة من الجيل التالي. يتماشى هذا الاتجاه مع أهداف الحياد الكربوني والضغط التنظيمي. يفضل المستثمرون الأصول ذات الكفاءة التشغيلية طويلة الأجل. تدعم هذه النشرات نمو البنية التحتية المستدامة.

دمج الأتمتة والذكاء الاصطناعي والتوائم الرقمية في عمليات المرافق

يقوم المشغلون بدمج أنظمة إدارة مدعومة بالذكاء الاصطناعي لأتمتة المهام الحرجة. تحاكي التوائم الرقمية سيناريوهات الأداء وتحسن إدارة المخاطر. يعزز ذلك وقت التشغيل وكفاءة الصيانة التنبؤية. تقلل الأتمتة من الخطأ البشري وتكاليف التشغيل. يعكس سوق مراكز البيانات المشتركة في ألمانيا تحولًا أوسع نحو البنية التحتية الذكية. تدعم التحليلات في الوقت الفعلي تحسين الطاقة وتوازن أعباء العمل. يرى المستثمرون قيمة في الشفافية التشغيلية. تكتسب المرافق التي تعتمد هذه الأدوات تمييزًا تنافسيًا.

الدور الاستراتيجي للمدن الثانوية والنشر على الحافة

تجذب المحاور الثانوية مثل برلين وميونيخ نشرات جديدة. تدعم عقد الحافة شبكات 5G وإنترنت الأشياء وشبكات توصيل المحتوى. يساعد ذلك في توزيع أعباء العمل خارج تجمعات فرانكفورت التقليدية. تعزز القرب من المستخدمين النهائيين أداء الخدمة. diversifies سوق مراكز البيانات المشتركة في ألمانيا بصمتها الجغرافية. تعالج النشرات المحلية المطالب التنظيمية ومتطلبات الكمون. يستكشف المستثمرون الفرص في المدن الكبرى غير المخدومة. يعزز هذا الاتجاه مرونة البنية التحتية بشكل عام.

تحديات السوق

ارتفاع تكاليف الطاقة وقيود توافر الطاقة في المحاور الرئيسية

يواجه المشغلون ضغوطًا متزايدة من ارتفاع تكاليف الطاقة والقدرة المحدودة للشبكة. يخلق ذلك تعقيدًا في تخطيط التوسعات الكبيرة بالقرب من فرانكفورت. تؤدي تأخيرات إمدادات الكهرباء إلى تباطؤ جداول المشاريع الجديدة. يجب على سوق مراكز البيانات المشتركة في ألمانيا موازنة النمو مع استقرار الطاقة. تتطلب الموافقات التنظيمية للوصلات الجديدة وقتًا واستثمارًا كبيرًا. تقلل التكاليف التشغيلية المرتفعة من الهوامش لمقدمي الخدمات الأصغر. تتقدم جهود تحديث شبكة الطاقة ببطء في بعض المناطق. يراقب المستثمرون عن كثب تقلبات سوق الطاقة قبل الالتزام برأس المال.

نقص المواهب واختناقات تطوير البنية التحتية

يؤثر نقص القوى العاملة الماهرة على جداول البناء والعمليات. يزيد الطلب المرتفع على الموظفين الفنيين المتخصصين من المنافسة بين المشغلين. يواجه سوق مراكز البيانات المشتركة في ألمانيا ضغوطًا متزايدة لتطوير المهارات وجذب المواهب العالمية. تمتد أوقات القيادة في البناء بسبب التصاريح الصارمة واللوائح المحلية. تزيد مشاكل سلسلة التوريد من تكاليف المعدات والمكونات الحيوية. تؤثر هذه العوامل على جداول تسليم المشاريع. يسعى المستثمرون إلى شراكات طويلة الأجل للتغلب على تحديات القوى العاملة. تهدف برامج التدريب المتسارعة والتعاونات الاستراتيجية إلى تخفيف الاختناقات.

فرص السوق

ارتفاع دمج الذكاء الاصطناعي، توسيع الترابط، ونمو الحافة الإقليمية

تخلق أعباء العمل الخاصة بالذكاء الاصطناعي والطلب على الترابط عالي السرعة مصادر جديدة للإيرادات. يتيح ذلك للمزودين استهداف العملاء الضخمين والعملاء من المؤسسات. يستفيد سوق مراكز البيانات المشتركة في ألمانيا من الموقع الاستراتيجي الأوروبي. يعزز النمو في المدن الثانوية تغطية الخدمة. يستهدف المستثمرون عقد الحافة التي تقلل الكمون للتطبيقات في الوقت الفعلي. تزيد خدمات الترابط المتقدمة من احتفاظ العملاء. يقود اعتماد الذكاء الاصطناعي تحديث المواقع المشتركة. تدعم هذه الفرصة الاستثمار المستدام في البنية التحتية.

تسريع الاستثمارات الخضراء والتمويل المرتبط بالاستدامة

تساهم السندات الخضراء والتمويل المرتبط بالحوكمة البيئية والاجتماعية في توسيع المرافق منخفضة الكربون. يستثمر المشغلون في الطاقة المتجددة لجذب العملاء من الشركات الذين يهدفون إلى تحقيق أهداف صافي الانبعاثات الصفرية. يتماشى سوق مراكز البيانات المشتركة في ألمانيا مع استراتيجيات إزالة الكربون الوطنية. يفضل المستثمرون المرافق التي تقدم نتائج استدامة قابلة للقياس. تعزز تحسينات كفاءة الطاقة القدرة التنافسية. تدعم هذه الفرصة توسيع محافظ مراكز البيانات الخضراء. وتضع ألمانيا كقائدة في البنية التحتية المشتركة المستدامة.

تقسيم السوق

حسب النوع

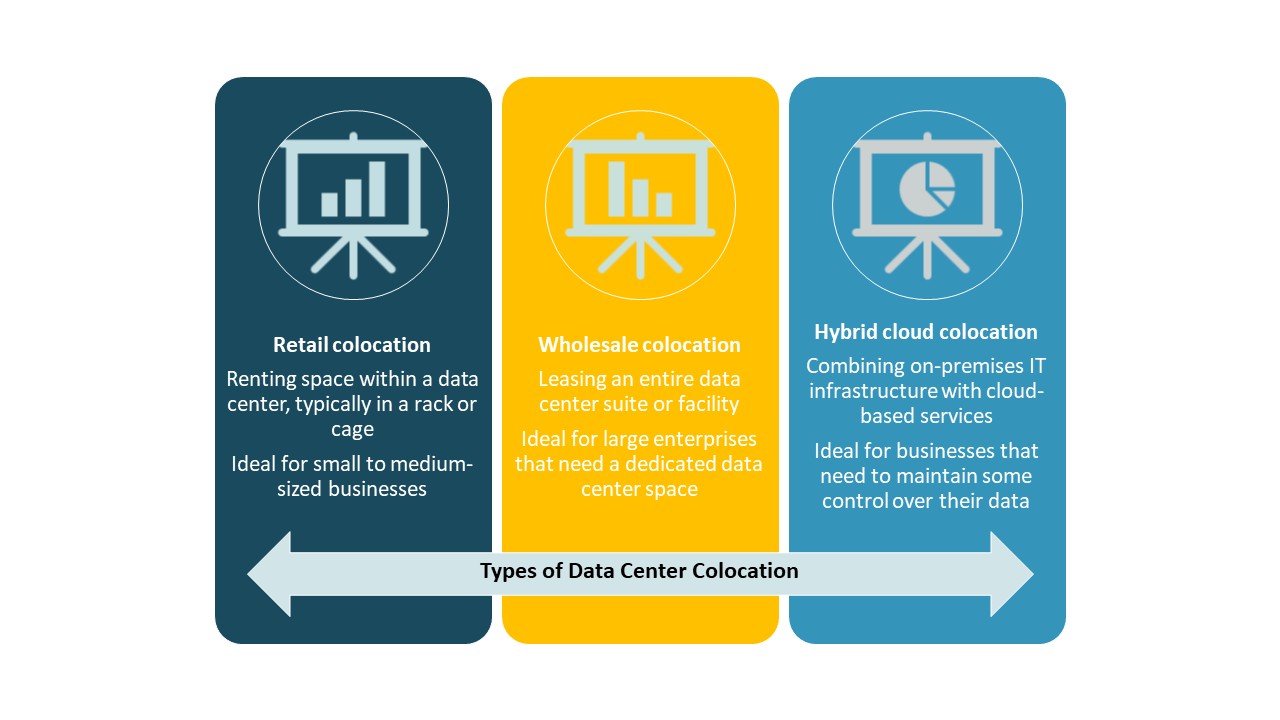

تحتل الاستضافة المشتركة للبيع بالتجزئة الحصة الأكبر مدفوعة بالطلب من الشركات التي تبحث عن استضافة قابلة للتوسع وآمنة. تتيح للعملاء التحكم في البنية التحتية دون الحاجة لبناء مرافق داخلية. تجذب الاستضافة المشتركة بالجملة الشركات الكبرى التي توسع وجودها في أوروبا. تنمو الاستضافة المشتركة السحابية الهجينة بشكل مطرد من خلال نماذج النشر المرنة. يستفيد سوق مراكز البيانات المشتركة في ألمانيا من الحضور القوي للبيع بالتجزئة، بدعم من استراتيجيات التحول الرقمي عبر صناعات متعددة.

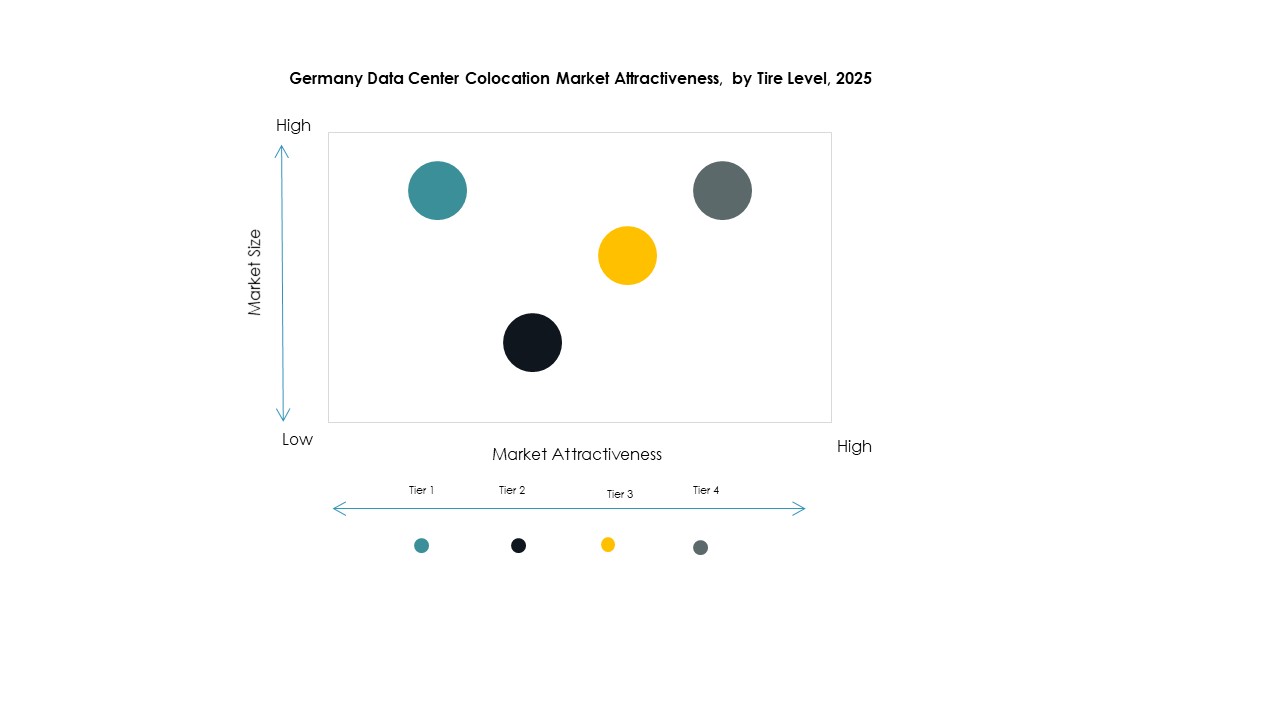

حسب مستوى الطبقة

تهيمن الطبقة 3 على السوق بفضل الموثوقية العالية وإدارة الطاقة الفعالة. توازن بين التكلفة ومعايير التوافر ووقت التشغيل. ينمو اعتماد الطبقة 4 للتطبيقات الحرجة التي تتطلب أقصى قدر من التكرار. تخدم الطبقة 1 والطبقة 2 أحمال العمل الأصغر ولكن تواجه نموًا أبطأ. يعكس سوق مراكز البيانات المشتركة في ألمانيا تفضيل الشركات القوي للطبقة 3، بما يتماشى مع مرونة العمليات وتوقعات التنظيم.

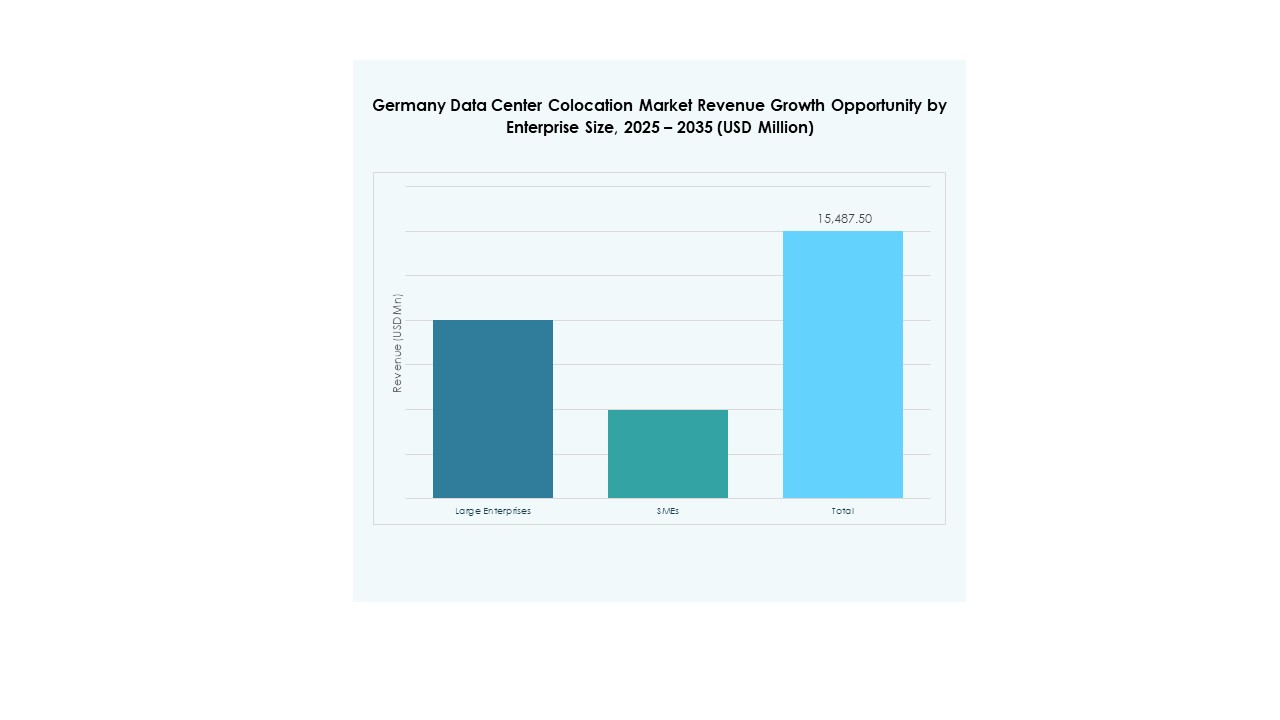

حسب حجم المؤسسة

تشكل الشركات الكبيرة الحصة الأكبر مدفوعة بمتطلبات السعة العالية. تتطلب عملياتها العالمية حلول استضافة مشتركة آمنة وقابلة للتوسع ومتوافقة. تزيد الشركات الصغيرة والمتوسطة من اعتمادها على الخيارات الاقتصادية للبيع بالتجزئة. تدعم استراتيجيات النشر الهجينة للنمو الرقمي. يستفيد سوق مراكز البيانات المشتركة في ألمانيا من المبادرات المتزايدة لتحديث الشركات. تعزز العقود الكبيرة هيكل السوق وثقة الاستثمار.

حسب صناعة المستخدم النهائي

يتصدر قطاع تكنولوجيا المعلومات والاتصالات بفضل اعتماد السحابة، ونشر الجيل الخامس، وبرامج الرقمنة. يستثمر قطاع البنوك والخدمات المالية في الاستضافة المشتركة عالية الأمان للامتثال التنظيمي واستقرار العمليات. توسع قطاعات الرعاية الصحية والإعلام استخدامها لدعم أحمال العمل الكثيفة البيانات. تعتمد تجارة التجزئة والصناعات الأخرى الاستضافة المشتركة المرنة لتحديث استراتيجيات تكنولوجيا المعلومات. يعكس سوق مراكز البيانات المشتركة في ألمانيا الطلب المتنوع عبر القطاعات.

رؤى إقليمية

تسيطر ألمانيا الغربية مع فرانكفورت كنقطة اتصال مركزية (52.4%)

تقود ألمانيا الغربية بفضل وجود مراكز الاتصال الرئيسية في فرانكفورت. تعمل كنقطة الاتصال الرئيسية للشركات الكبرى ومشغلي الاتصالات. يستفيد سوق مراكز البيانات المشتركة في ألمانيا من الأنظمة البيئية الشبكية الكثيفة والحرم الجامعي المحايد للناقلات. تستضيف فرانكفورت غالبية حركة المرور في DE-CIX في أوروبا، مما يعزز الأهمية الاستراتيجية. يجذب البنية التحتية القوية استثمارات مستمرة. يظل إدارة الطلب على الطاقة أولوية لدعم التوسع المستقبلي.

- على سبيل المثال، تدير شركة Hetzner Online حديقة مراكز بيانات طويلة الأمد في نورمبرغ، ألمانيا. يستضيف الموقع عددًا كبيرًا من أحمال العمل للشركات ويدعم خدمات السحابة والاستضافة المشتركة للشركة. يظل مركزًا رئيسيًا في شبكة البنية التحتية الوطنية لـ Hetzner.

تظهر ألمانيا الشمالية مع تكامل قوي للطاقة المتجددة (27.1%)

تكتسب شمال ألمانيا زخماً من خلال توفر الطاقة المتجددة وانخفاض تكاليف الأراضي. تجذب هامبورغ وبريمن المشغلين الذين يركزون على العمليات المستدامة. يعتبر سوق مراكز البيانات المشتركة في ألمانيا هذه المنطقة مثالية لتوسيع السعة الخضراء. القرب من موارد الرياح البحرية يدعم الحصول على الطاقة بكفاءة. يستثمر المشغلون في حرم جامعي عالي السعة يتماشى مع أهداف صافي الصفر. يعزز موقع المنطقة بالقرب من طرق الاتصال الشمالية جاذبيتها الاستراتيجية.

جنوب وشرق ألمانيا يشهدان نموًا مستقرًا من خلال نشر الحافة (20.5%)

تشهد المناطق الجنوبية والشرقية بما في ذلك ميونيخ وبرلين ولايبزيغ نموًا مستقرًا في السوق. تدعم نشرات الحافة التطبيقات الحساسة للكمون وتوسع 5G. ينوع سوق مراكز البيانات المشتركة في ألمانيا جغرافيًا لتلبية الطلب الإقليمي. تجذب هذه المناطق استثمارات من مزودي السحابة الذين يستهدفون الشركات المحلية. تدعم المبادرات الحكومية تطوير البنية التحتية الرقمية المتوازنة. نقاط الاتصال المتزايدة تعزز دورها في نسيج الشبكة الوطنية.

- على سبيل المثال، في أكتوبر 2024، أعلنت Envia Tel عن توسيع مركز بياناتها Leipzig 2، مضيفة 1000 متر مربع من مساحة الخوادم لاستضافة ما يصل إلى 20,000 خادم إضافي، مع التخطيط لإعادة استخدام الحرارة المهدرة لتزويد مدينة Taucha القريبة.

رؤى تنافسية:

- Hetzner Online GmbH

• PlusServer GmbH

• IONOS by 1&1

• IBE GmbH

• Amazon Web Services (AWS)

• Google Cloud

• China Telecom Corporation Limited

• Colt Technology Services Group Limited

• CoreSite

• CyrusOne

• Digital Realty Trust

• Equinix, Inc.

• Flexential

• NTT Ltd. (NTT DATA)

يتميز سوق مراكز البيانات المشتركة في ألمانيا بمنافسة قوية بين المشغلين العالميين، والمشغلين الإقليميين، ومزودي الخدمات المحايدة. يتميز باستثمارات كبيرة في المرافق، ومراكز الاتصال الاستراتيجية، وبرامج الاستدامة المتقدمة. تقود Equinix وDigital Realty مع حرم جامعي واسع النطاق ونظم بيئية واسعة للاتصال. تعزز AWS وGoogle Cloud عروض الاستضافة المشتركة المتكاملة مع السحابة، مما يزيد من حدة المنافسة. تستفيد Hetzner وPlusServer وIONOS من العمليات المحلية ومزايا التسعير للاحتفاظ بالعملاء من الشركات. تركز NTT وColt وChina Telecom على مدى الشبكة والنماذج الهجينة. تظل عمليات الدمج الاستراتيجية والشراكات وتوسعات مراكز البيانات الخضراء استراتيجيات تنافسية أساسية. تفضل بنية السوق المزودين الذين يتمتعون بسعة قابلة للتوسع، ومصادر طاقة قوية، وتكامل عميق للنظام البيئي.

التطورات الأخيرة:

- في سبتمبر 2025، أطلقت Penta Infra رسميًا منشأة جديدة لمركز البيانات في هامبورغ، ألمانيا، مما يعزز حضورها الإقليمي في الاستضافة المشتركة لدعم الطلب المتزايد على البنية التحتية لتكنولوجيا المعلومات عالية الأداء والمستدامة في شمال ألمانيا. أقيم حدث الافتتاح في 11 سبتمبر، مما يؤكد التزام الشركة بالرقمنة وكفاءة الطاقة في السوق الألمانية.

- في يونيو 2025، أعلنت CyrusOne عن شراكة استراتيجية مع E.ON لمعالجة قيود سعة الشبكة لمراكز بياناتها في ألمانيا وأوروبا الأوسع. تهدف هذه الشراكة إلى توفير وصول موثوق إلى البنية التحتية للشبكة للمشاريع الكبيرة للاستضافة المشتركة، مما يدعم أهداف الاستدامة وطموحات النمو الطويلة الأجل لـ CyrusOne في المنطقة.