الملخص التنفيذي:

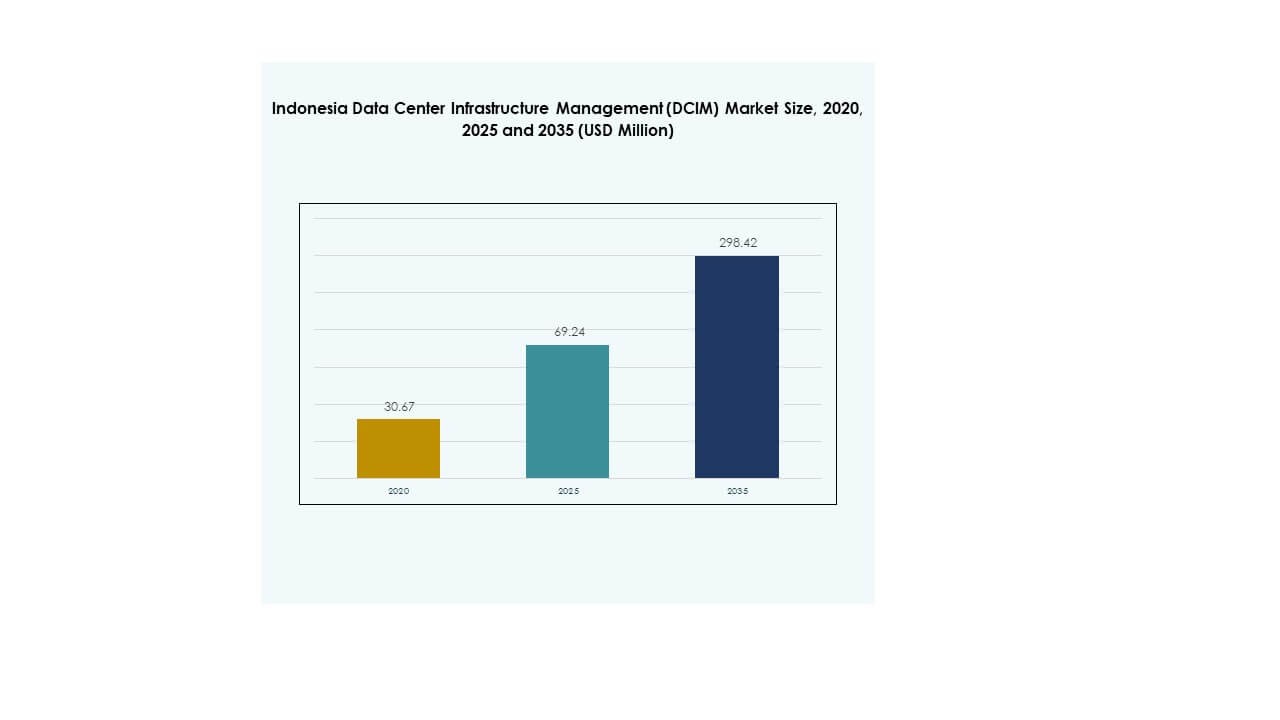

تم تقييم حجم سوق إدارة البنية التحتية لمراكز البيانات في إندونيسيا (DCIM) بقيمة 30.67 مليون دولار أمريكي في عام 2020، ومن المتوقع أن يصل إلى 69.24 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 298.42 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 17.51% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق إدارة البنية التحتية لمراكز البيانات في إندونيسيا (DCIM) لعام 2025 |

69.24 مليون دولار أمريكي |

| سوق إدارة البنية التحتية لمراكز البيانات في إندونيسيا (DCIM)، معدل النمو السنوي المركب |

17.51% |

| حجم سوق إدارة البنية التحتية لمراكز البيانات في إندونيسيا (DCIM) لعام 2035 |

298.42 مليون دولار أمريكي |

ينمو السوق بسرعة مدفوعًا بالتحول الرقمي في إندونيسيا، وتوسع البنية التحتية الضخمة، وزيادة اعتماد الذكاء الاصطناعي والأتمتة. تتبنى الشركات أدوات DCIM لتعزيز الرؤية التشغيلية، وتحسين إدارة الطاقة، وتحسين الأداء عبر بيئات البيانات الهجينة. يلعب دورًا حيويًا في دعم أهداف الاستدامة وضمان وقت التشغيل، مما يجعله ذو أهمية استراتيجية للمستثمرين المحليين والدوليين الذين يستهدفون الاقتصاد الرقمي في إندونيسيا.

إقليميًا، تتصدر جاكرتا السوق بفضل الاتصال القوي، والبنية التحتية للطاقة، وتركيز مراكز البيانات الرئيسية. تعد كل من جاوة الغربية وباتام مراكز ناشئة بسبب الحوافز الحكومية وزيادة الاستثمارات من الشركات التكنولوجية العالمية. تشهد سورابايا وشرق إندونيسيا اعتمادًا مستقرًا مدعومًا ببرامج الشمول الرقمي، وتوسيع شبكات الألياف، ومبادرات تحديث الشركات.

محركات السوق

محركات السوق

زيادة الرقمنة واعتماد السحابة في جميع أنحاء إندونيسيا

ينمو سوق إدارة البنية التحتية لمراكز البيانات في إندونيسيا (DCIM) بسرعة بسبب زيادة اعتماد السحابة والتحول الرقمي عبر الشركات. تقوم الشركات في قطاعات البنوك والتجزئة والاتصالات بتحديث عمليات تكنولوجيا المعلومات لدعم أحمال العمل الرقمية المتزايدة. يتيح ذلك للمنظمات تحسين الكفاءة وتقليل وقت التوقف. زيادة التطبيقات السحابية الأصلية تزيد من الطلب على أدوات DCIM القابلة للتوسع. تركز الشركات على دمج الأتمتة الذكية لتبسيط وظائف المراقبة. تحسين الرؤية والتحكم في الأصول يعزز من مرونة العمليات. الحاجة المتزايدة لإدارة البنية التحتية عن بعد تعزز من توسع السوق.

- على سبيل المثال، في يونيو 2024، أعلنت شركة Telkom Indonesia عن استثمار بقيمة 1.4 تريليون روبية (85 مليون دولار أمريكي) مع SingTel وMedco Power لبناء مركز بيانات جاهز للذكاء الاصطناعي في باتام. هذا المركز، الذي تديره الشركة الفرعية NeutraDC، مصمم لدعم أحمال العمل الثقيلة للذكاء الاصطناعي مع اتصال قوي، مما يمثل دفع إندونيسيا نحو البنية التحتية الرقمية من الجيل التالي وتمكين ميزات الأتمتة المتقدمة.

دمج الذكاء الاصطناعي وإنترنت الأشياء والأتمتة لتحسين البنية التحتية الذكية

تقنيات الذكاء الاصطناعي وإنترنت الأشياء تحول عمليات إدارة البنية التحتية لمراكز البيانات (DCIM) من خلال تمكين التحليلات التنبؤية واتخاذ القرارات في الوقت الفعلي. تساعد هذه التقنيات المشغلين في اكتشاف الشذوذ وتعزيز كفاءة الطاقة عبر المرافق. تقلل الأنظمة الآلية من الاعتماد على البشر وتعمل على تحسين إدارة سير العمل. تقلل الصيانة التنبؤية من فشل المعدات والمخاطر التشغيلية. تعمل شبكات المستشعرات الذكية على تحسين التحكم في درجة الحرارة والرطوبة، مما يعزز توفير الطاقة. يعزز اعتماد خوارزميات التعلم الآلي دقة التنبؤات. هذه التطورات التكنولوجية تحفز الاستثمار من اللاعبين العامين والخاصين. يتركز الاهتمام الآن على تحقيق نظم بيئية لمراكز البيانات تكون مستدامة وفعالة.

التركيز المتزايد على كفاءة الطاقة وأهداف الاستدامة

تدفع مبادرات الاستدامة إلى نشر واسع النطاق لحلول إدارة البنية التحتية الخضراء لمراكز البيانات (DCIM) في جميع أنحاء إندونيسيا. تتبنى الشركات أنظمة كفاءة الطاقة لتتماشى مع الأهداف البيئية واستراتيجيات توفير التكاليف. يدعم ذلك التحول نحو مراكز البيانات التي تعمل بالطاقة المتجددة مع تقليل انبعاثات الكربون. يتم استخدام التحليلات المتقدمة لمراقبة استهلاك الطاقة وتحسين تخصيص الموارد. تشجع اللوائح الحكومية التي تروج للعمليات الصديقة للبيئة على التبني. تقوم مراكز البيانات بتنفيذ تقنيات التبريد السائل وإعادة تدوير الحرارة. يقوم البائعون بتطوير حلول معيارية ذات فعالية استخدام طاقة (PUE) أقل. التحول نحو العمليات المستدامة يعيد تعريف تنافسية الصناعة وتركيز المستثمرين.

- على سبيل المثال، في سبتمبر 2023، أطلقت مجموعة برينستون ديجيتال (PDG) مركز البيانات JC2 في سيبوتينغ، جاكرتا الكبرى، بسعة تكنولوجيا المعلومات تبلغ 22 ميجاوات. حقق JC2 شهادة BCA Green Mark Platinum التي تتطلب أداءً استثنائيًا في الطاقة وإدارة الموارد، وأصبح الأول في إندونيسيا الذي يقدم سعة تعمل بالكتلة الحيوية للعملاء، إلى جانب تأمين الطاقة الحرارية الأرضية عبر شهادات الطاقة المتجددة لثلاثة من مواقعها.

الاستثمار الاستراتيجي وتوسيع المرافق الضخمة

تستثمر المرافق الضخمة ومرافق الاستضافة المشتركة في أنظمة إدارة البنية التحتية لمراكز البيانات (DCIM) المتقدمة لإدارة شبكات البنية التحتية المعقدة. يعيد الارتفاع في مقدمي الخدمات الرقمية العالميين الذين يدخلون إندونيسيا تشكيل المنافسة في السوق. يجذب ذلك استثمارات أجنبية مباشرة كبيرة في البنية التحتية لمراكز البيانات. تعزز هذه الاستثمارات القدرات المحلية وتدفع الابتكار. يضمن تكامل إدارة البنية التحتية لمراكز البيانات (DCIM) مع أدوات الأتمتة والأمان قابلية التوسع بشكل أفضل. يدعم الطلب المتزايد من الشركات على حلول إدارة السحابة الهجينة الاستقرار على المدى الطويل. يشكل اللاعبون المحليون تحالفات استراتيجية لتوسيع محافظ الخدمات. تضع هذه التطورات إندونيسيا كمركز رقمي رئيسي في جنوب شرق آسيا.

اتجاهات السوق

التحول نحو نشر إدارة البنية التحتية لمراكز البيانات (DCIM) القائمة على السحابة والهجينة

أصبحت نماذج إدارة البنية التحتية لمراكز البيانات (DCIM) القائمة على السحابة مفضلة بسبب المرونة والقابلية للتوسع وانخفاض تكاليف النشر. يشهد سوق إدارة البنية التحتية لمراكز البيانات في إندونيسيا (DCIM) اعتمادًا قويًا بين الشركات الصغيرة والمتوسطة ومزودي المواقع المشتركة. يبسط التحكم المركزي والتقارير الفورية عبر البيئات الموزعة. تتيح الحلول الهجينة التكامل مع الأنظمة القديمة، مما يضمن استمرارية العمليات. يركز البائعون على تقديم منصات قائمة على الاشتراك لجذب المستخدمين الحساسين للتكلفة. تعمل إدارة البنية التحتية لمراكز البيانات الأصلية للسحابة على تحسين دقة المراقبة عن بُعد والامتثال الأمني. يعكس الاتجاه ثقة إندونيسيا المتزايدة في إدارة البنية التحتية الرقمية. تنتقل المؤسسات إلى الأطر الهجينة لتحقيق التوازن بين التحكم والمرونة.

الدور المتزايد لمراكز البيانات الطرفية في تحسين الشبكة

يدفع صعود الحوسبة الطرفية إلى زيادة الطلب على حلول إدارة البنية التحتية لمراكز البيانات المحلية. يتيح معالجة البيانات بشكل أسرع، مما يقلل من زمن الانتقال ويحسن تجربة المستخدم. تدعم المرافق الطرفية في المدن الثانوية نشر شبكات الجيل الخامس وإنترنت الأشياء. يضمن التكامل مع أدوات إدارة البنية التحتية لمراكز البيانات مراقبة فعالة للمواقع الموزعة. يتماشى سوق إدارة البنية التحتية لمراكز البيانات في إندونيسيا (DCIM) مع هذا الاتجاه نحو اللامركزية. تظهر الأنظمة المدمجة والمودولية لدعم البيئات الموزعة. يقوم مزودو خدمات الاتصالات والسحابة بنشر مراكز البيانات الصغيرة بالقرب من المستخدمين النهائيين. يحسن الاتجاه من موثوقية الشبكة ويقلل من تكاليف التشغيل.

أمن البيانات والامتثال يشكلان ابتكار إدارة البنية التحتية لمراكز البيانات

أصبح الامتثال التنظيمي والأمن السيبراني الآن عوامل رئيسية في اعتماد إدارة البنية التحتية لمراكز البيانات. تفضل الشركات الأطر الآمنة لحماية البيانات الحساسة وضمان سلامة النظام. أدى ذلك إلى دمج آليات التشفير المتقدمة والتحكم في الوصول. يتطور سوق إدارة البنية التحتية لمراكز البيانات في إندونيسيا (DCIM) مع بنى الثقة الصفرية. تعزز قواعد السيادة المحلية للبيانات الطلب على مرافق الاستضافة المحلية. يدمج البائعون اكتشاف التهديدات المستند إلى الذكاء الاصطناعي لتعزيز الاستجابة للمخاطر. تعمل الحلول المدفوعة بالامتثال على تعزيز الشراكات مع القطاعات المالية والحكومية. يغير التركيز المتزايد على حماية البيانات النماذج التشغيلية عبر الصناعات.

التقارب بين إدارة البنية التحتية لمراكز البيانات والتحليلات التنبؤية المدفوعة بالذكاء الاصطناعي

تعيد التحليلات التنبؤية تعريف إدارة البنية التحتية من خلال تقديم رؤى أداء في الوقت الفعلي. تعمل منصات إدارة البنية التحتية لمراكز البيانات المدفوعة بالذكاء الاصطناعي على تحسين تخطيط السعة وإدارة دورة حياة المعدات. يتيح اتخاذ القرارات الاستباقية والمرونة التشغيلية. تستفيد المؤسسات من تحليلات البيانات الضخمة للتنبؤ بكفاءة النظام. يتبنى سوق إدارة البنية التحتية لمراكز البيانات في إندونيسيا (DCIM) هذه الأدوات لتقليل وقت التوقف عن العمل وتحسين الإنتاجية. تعزز الخوارزميات التنبؤية دقة إدارة الحرارة والطاقة. يقوم البائعون بإنشاء لوحات تحكم ذكية لتحليل الأداء المرئي. يعزز هذا الاتجاه الإدارة الذكية والمدفوعة بالبيانات عبر النظام البيئي المتوسع للبيانات في إندونيسيا.

تحديات السوق

ارتفاع تكاليف التنفيذ وتعقيد التكامل

تواجه تبني حلول إدارة البنية التحتية لمراكز البيانات (DCIM) تحديات بسبب التكاليف الأولية العالية وتعقيد النظام. يتطلب سوق إدارة البنية التحتية لمراكز البيانات في إندونيسيا (DCIM) استثمارات كبيرة في تراخيص البرمجيات، والتدريب، والتكامل. يمثل تحديًا للمؤسسات الصغيرة ذات الميزانيات المحدودة لتكنولوجيا المعلومات. تظل التوافق مع البنية التحتية القديمة مصدر قلق كبير لعمليات النشر الهجينة. غالبًا ما تؤدي التخصيصات عبر بيئات متعددة الموردين إلى تأخير النشر. النقص في المحترفين المهرة في تكنولوجيا المعلومات يحد من الكفاءة التشغيلية. تواجه المؤسسات صعوبات في مواءمة أدوات DCIM مع الأطر الحالية للمراقبة. إدارة التوسع والامتثال عبر الشبكات الكبيرة تضيف عبءًا تشغيليًا إضافيًا.

نقص التوحيد واهتمامات خصوصية البيانات

يؤثر غياب معايير تنظيمية موحدة على التوافق بين منصات DCIM. يتأثر سوق إدارة البنية التحتية لمراكز البيانات في إندونيسيا (DCIM) بمتطلبات الامتثال المجزأة. يخلق ذلك حالة من عدم اليقين للمشغلين المتعددين الجنسيات الذين يسعون إلى أنظمة مراقبة متسقة. تظل مخاوف خصوصية البيانات والأمن السيبراني حواجز حرجة أمام التبني. تزيد الأطر الأمنية الضعيفة في مراكز البيانات القديمة من التعرض للمخاطر. يبطئ التنفيذ المحدود للمعايير التقنية من ترقيات التكنولوجيا. يجب على البائعين معالجة حماية البيانات لكسب ثقة المستخدمين. يعد وضع إرشادات قوية للتوافق والأمن المعلوماتي أمرًا حيويًا للنمو طويل الأمد.

فرص السوق

توسع المنشآت الضخمة ومراكز البيانات الخضراء

يقدم نمو مراكز البيانات الضخمة والمستدامة فرص استثمارية جديدة. يستفيد سوق إدارة البنية التحتية لمراكز البيانات في إندونيسيا (DCIM) من دعم الحكومة للبنية التحتية الرقمية. يخلق ذلك طلبًا على أدوات DCIM التي تعزز تحسين الطاقة والسيطرة على الموارد. يوفر السوق إمكانات للشراكات في تكامل الطاقة المتجددة. يستهدف المستثمرون الأنظمة الفعالة بيئيًا المتوافقة مع الأهداف المحايدة للكربون. يمكن للبائعين الذين يطورون حلولًا معيارية ومدعومة بالذكاء الاصطناعي تأمين عقود طويلة الأمد. يعزز توسيع الشبكات الضخمة مكانة إندونيسيا في الاقتصاد الرقمي الإقليمي.

زيادة التبني بين الشركات الصغيرة والمتوسطة ومقدمي الخدمات المدارة

تتبنى الشركات الصغيرة والمتوسطة بشكل متزايد منصات DCIM السحابية الميسورة لتعزيز العمليات. يشهد سوق إدارة البنية التحتية لمراكز البيانات في إندونيسيا (DCIM) طلبًا من مقدمي الخدمات المدارة الذين يدعمون العملاء الإقليميين. يتيح ذلك للشركات الصغيرة تحقيق رؤية على مستوى المؤسسات دون استثمارات رأسمالية كبيرة. تجعل نماذج التسعير القائمة على الاشتراك التبني أسهل للشركات الناشئة. يعزز تكامل التحليلات والأتمتة الكفاءة عبر المنشآت الصغيرة. يوفر هذا القطاع فرصة كبيرة لمطوري البرمجيات المحليين. ستستمر أدوات DCIM القابلة للتوسع في دفع الابتكار عبر البنية التحتية الرقمية في إندونيسيا.

تقسيم السوق

حسب المكون

تهيمن شريحة الحلول على سوق إدارة البنية التحتية لمراكز البيانات في إندونيسيا (DCIM) بحصة كبيرة، مدفوعة بالطلب على مراقبة الطاقة، وتتبع الأصول، وتحسين الشبكات. تقدم أدوات الأتمتة والتحليلات الفورية وأدوات التصور التي تعزز الكفاءة. تتوسع شريحة الخدمات مع سعي المؤسسات إلى إدارة الطرف الثالث للصيانة والدعم. تساعد الخدمات المدارة والاستشارية في تقليل التعقيدات التشغيلية وتحسين كفاءة التكلفة.

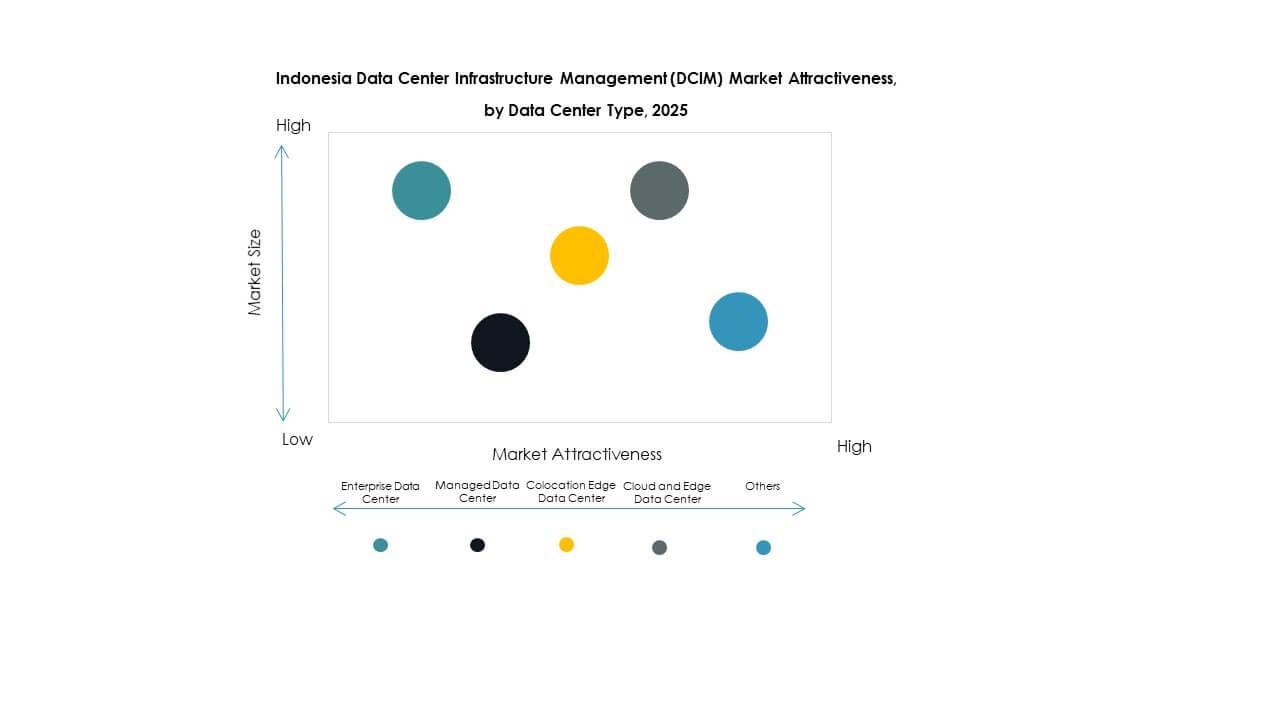

حسب نوع مركز البيانات

تمتلك مراكز البيانات المؤسسية ومراكز البيانات المشتركة حصة كبيرة، مدعومة باتجاهات الرقمنة المؤسسية المستمرة والاستعانة بمصادر خارجية. يستفيد سوق إدارة البنية التحتية لمراكز البيانات في إندونيسيا (DCIM) من التبني واسع النطاق في مراكز البيانات السحابية والحافة. تنمو مراكز البيانات المدارة بسرعة بسبب عروض الخدمات المرنة وانخفاض تكاليف الصيانة. من المتوقع أن يشهد قطاع الحافة المشتركة نموًا قويًا، مدفوعًا بتبني إنترنت الأشياء و5G.

حسب نموذج النشر

يقود النموذج السحابي السوق بسبب فعاليته من حيث التكلفة، وقابليته للتوسع، وفوائد النشر السريع. يشهد سوق إدارة البنية التحتية لمراكز البيانات في إندونيسيا (DCIM) زيادة في الانتقال من النماذج المحلية إلى النماذج الهجينة. تجذب النماذج الهجينة المؤسسات التي تحتاج إلى كل من التحكم ومرونة السحابة. يدعم النشر السحابي التحليلات في الوقت الحقيقي، والمراقبة عن بُعد، والتحديثات السلسة، مما يجعله الخيار المفضل لمشغلي مراكز البيانات.

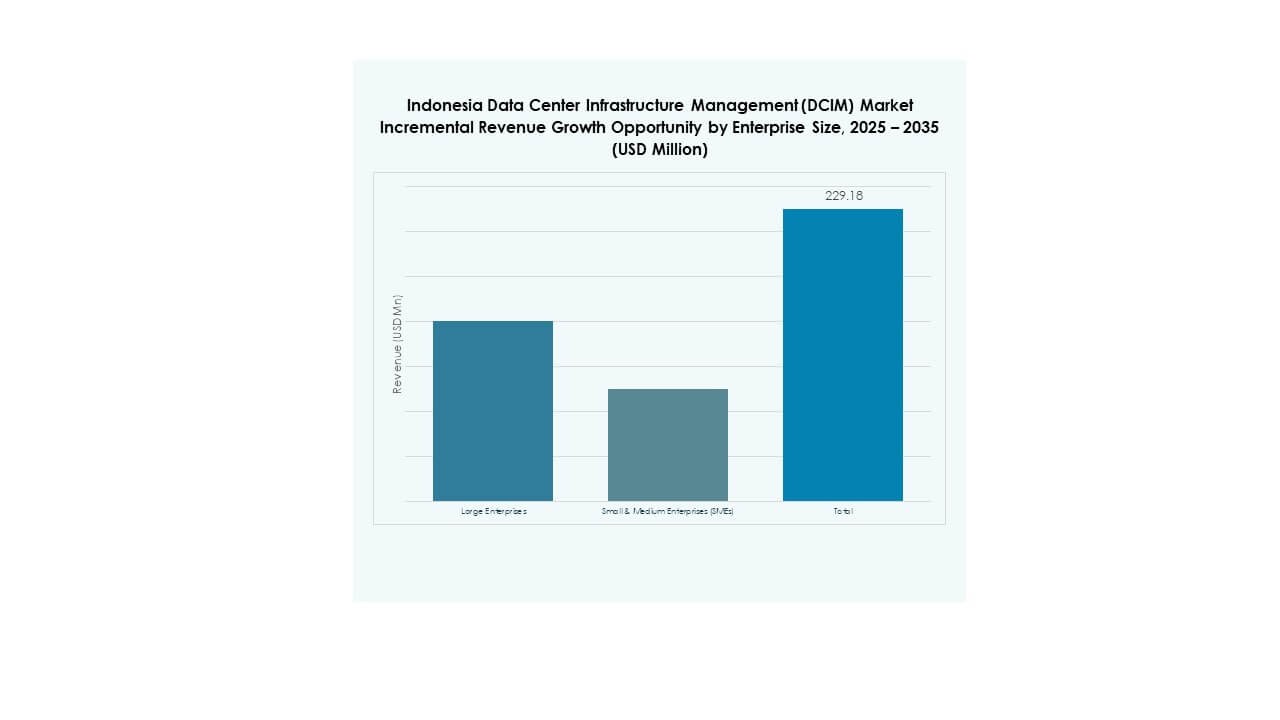

حسب حجم المؤسسة

تهيمن المؤسسات الكبيرة على السوق، مدفوعة بقدرتها العالية على البنية التحتية وميزانياتها القوية لتكنولوجيا المعلومات. يشهد سوق إدارة البنية التحتية لمراكز البيانات في إندونيسيا (DCIM) زيادة في التبني بين الشركات الصغيرة والمتوسطة التي تسعى إلى الشفافية التشغيلية وتقليل التكاليف. تستفيد الشركات الصغيرة والمتوسطة من أدوات DCIM السحابية التي تتطلب استثمارًا بسيطًا في البنية التحتية. تتيح الحلول القابلة للتوسع للشركات الصغيرة تحقيق مراقبة فعالة وإدارة الأصول بتكاليف منخفضة.

حسب التطبيق / حالة الاستخدام

تحتل تطبيقات إدارة الأصول والقدرة حصة كبيرة في السوق، مما يدعم تحسين الطاقة والمساحة. يشهد سوق إدارة البنية التحتية لمراكز البيانات في إندونيسيا (DCIM) أيضًا نموًا في مراقبة الطاقة والبيئة بسبب معايير الطاقة الأكثر صرامة. أصبحت أدوات BI والتحليلات ضرورية للحصول على رؤى أداء استباقية. يعزز دمج التحليلات القائمة على الذكاء الاصطناعي قدرات التحكم واتخاذ القرار.

حسب صناعة المستخدم النهائي

تقود تكنولوجيا المعلومات والاتصالات السوق بأعلى حصة، مدعومة بالبنية التحتية الرقمية المتوسعة في إندونيسيا. يظهر سوق إدارة البنية التحتية لمراكز البيانات في إندونيسيا (DCIM) أيضًا نموًا قويًا عبر قطاعات BFSI والرعاية الصحية، حيث يكون وقت التشغيل والأمان أمرًا حيويًا. تزيد شركات التجزئة والتجارة الإلكترونية والطاقة من استثماراتها في أدوات المراقبة المتقدمة. يسعى كل قطاع إلى تحسين الكفاءة والامتثال وتوقع الأداء.

رؤى إقليمية

جاكرتا: المحور الأساسي للبنية التحتية الوطنية للبيانات

تهيمن جاكرتا على سوق إدارة البنية التحتية لمراكز البيانات في إندونيسيا (DCIM) بحصة تزيد عن 52%، مدفوعة بالاتصال الكثيف ووجود مرافق المشاركة الرائدة. تظل المركز الرئيسي للاستثمارات الضخمة وحركة مرور البيانات المؤسسية. تدعم البنية التحتية المتقدمة للطاقة وشبكة الألياف في المدينة التكامل السريع للتكنولوجيا. تواصل جذب مزودي السحابة العالميين الرئيسيين الذين يسعون إلى التوسع الإقليمي. الطلب المتزايد من المؤسسات على الأتمتة والتحليلات يعزز بشكل أكبر موقع جاكرتا القيادي.

غرب جاوة وباتام: ممرات استثمار ناشئة

تحتفظ غرب جاوة بحوالي 31% من حصة السوق، مدعومة بتوافر المناطق الصناعية والقرب من جاكرتا. أصبحت موقعًا مفضلًا للمشاريع الضخمة بسبب الأراضي الميسورة وتوافر الطاقة الموثوق. يتوسع سوق إدارة البنية التحتية لمراكز البيانات في إندونيسيا (DCIM) في باتام مع اتصال 5G وزيادة حركة المرور الرقمية عبر الحدود. تجذب المبادرات الحكومية لتعزيز باتام كمركز للبيانات استثمارات جديدة. كلا المنطقتين تقودان النمو المتوازن عبر الممر الغربي لإندونيسيا.

- على سبيل المثال، في ديسمبر 2024، استحوذت EdgeConneX على 45,000 متر مربع من الأراضي المجاورة في حرم مركز البيانات الضخم في جاكرتا في سيكارانغ، جاوة الغربية. تهدف التوسعة إلى مضاعفة القدرة المحتملة للموقع إلى أكثر من 200 ميجاوات، لدعم الطلب المتزايد في إندونيسيا على البنية التحتية السحابية والذكاء الاصطناعي الضخمة.

سورابايا وشرق إندونيسيا: تطوير حدود البيانات

تمثل سورابايا وشرق إندونيسيا معًا حصة 17%، مدفوعة بالرقمنة المدعومة من الحكومة وارتفاع الطلب من المؤسسات. يشهد سوق إدارة البنية التحتية لمراكز البيانات في إندونيسيا (DCIM) في هذه المنطقة الفرعية استثمارات ثابتة في مراكز البيانات المعيارية. يركز المشغلون المحليون على النماذج الهجينة لتحسين الكفاءة والوصول. تعزز اتصال ميناء سورابايا تدفق البيانات عبر شبكات التجارة الإقليمية. سيساهم إدراج شرق إندونيسيا في خطط النطاق العريض الوطنية في تسريع توسع البنية التحتية واختراق السوق.

- على سبيل المثال، في يونيو 2025، افتتحت DCI Indonesia منشأتها JK6، أكبر مركز بيانات فردي في إندونيسيا بسعة 36 ميجاوات وتبريد سائل في حرم Cibitung H1. زاد الإطلاق من السعة الإجمالية المثبتة للحرم إلى 119 ميجاوات وأكد على النمو المتسارع للبنية التحتية في إندونيسيا في عصر السحابة والذكاء الاصطناعي.

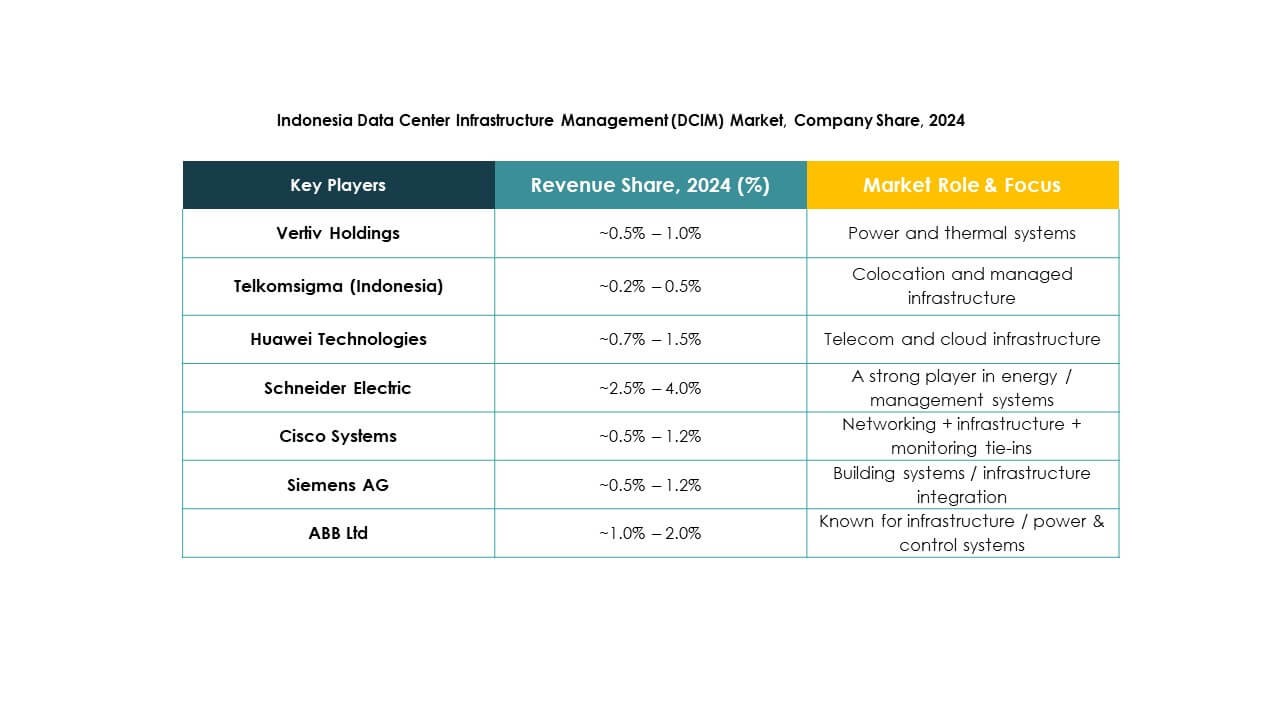

رؤى تنافسية:

- Telkomsigma

- Vertiv Holdings

- IBM

- Delta Electronics

- ABB Ltd.

- Cisco Systems, Inc.

- Eaton Corporation

- Huawei Technologies Co., Ltd.

- Schneider Electric SE

- Siemens AG

- آخرون

سوق إدارة البنية التحتية لمراكز البيانات في إندونيسيا (DCIM) تنافسي للغاية، مدفوعًا بالابتكار وجودة الخدمة والتوسع الإقليمي. تهيمن الشركات العالمية مثل Schneider Electric وVertiv Holdings وHuawei بتقنيات الأتمتة المتقدمة وتحسين الطاقة. يركز السوق على دمج الذكاء الاصطناعي وإنترنت الأشياء والتحليلات التنبؤية لتحسين الرؤية التشغيلية والموثوقية. يعزز اللاعب المحلي Telkomsigma موقعه من خلال حلول البيانات المخصصة والشراكات مع مزودي السحابة. تستثمر شركات مثل IBM وCisco في منصات DCIM الهجينة لتلبية احتياجات المؤسسات المتنوعة. تعزز المنتجات الموفرة للطاقة من ABB وEaton وDelta Electronics الاستدامة والأداء. تحدد التحالفات الاستراتيجية وإطلاق المنتجات ومبادرات التحول الرقمي المشهد التنافسي المتطور للسوق.

التطورات الأخيرة:

- في يونيو 2025، أطلقت Schneider Electric خطًا جديدًا من حلول المساحات البيضاء المتكاملة لتوزيع الطاقة وإدارة الحرارة في مراكز البيانات لدعم كثافات الرفوف العالية.

- في مايو 2025، شكلت BW Digital شراكة تكنولوجية استراتيجية مع Schneider Electric لبناء مركز بيانات جاهز للذكاء الاصطناعي، عالي الكثافة وموفر للطاقة في باتام باستخدام حلول Schneider.

- في نوفمبر 2024، أعلنت Delta Electronics عن توسعها في إندونيسيا من خلال إنشاء PT Delta Electronics Indonesia لتقديم حلول متقدمة في إلكترونيات الطاقة لمراكز البيانات والأتمتة والبنية التحتية للطاقة. يعكس هذا التحرك استثمارات Delta المستمرة في المنتجات المخصصة والموفرة للطاقة وزيادة المشاركة المحلية، لدعم النمو المستدام والتحديث لصناعة مراكز البيانات في إندونيسيا.