الملخص التنفيذي:

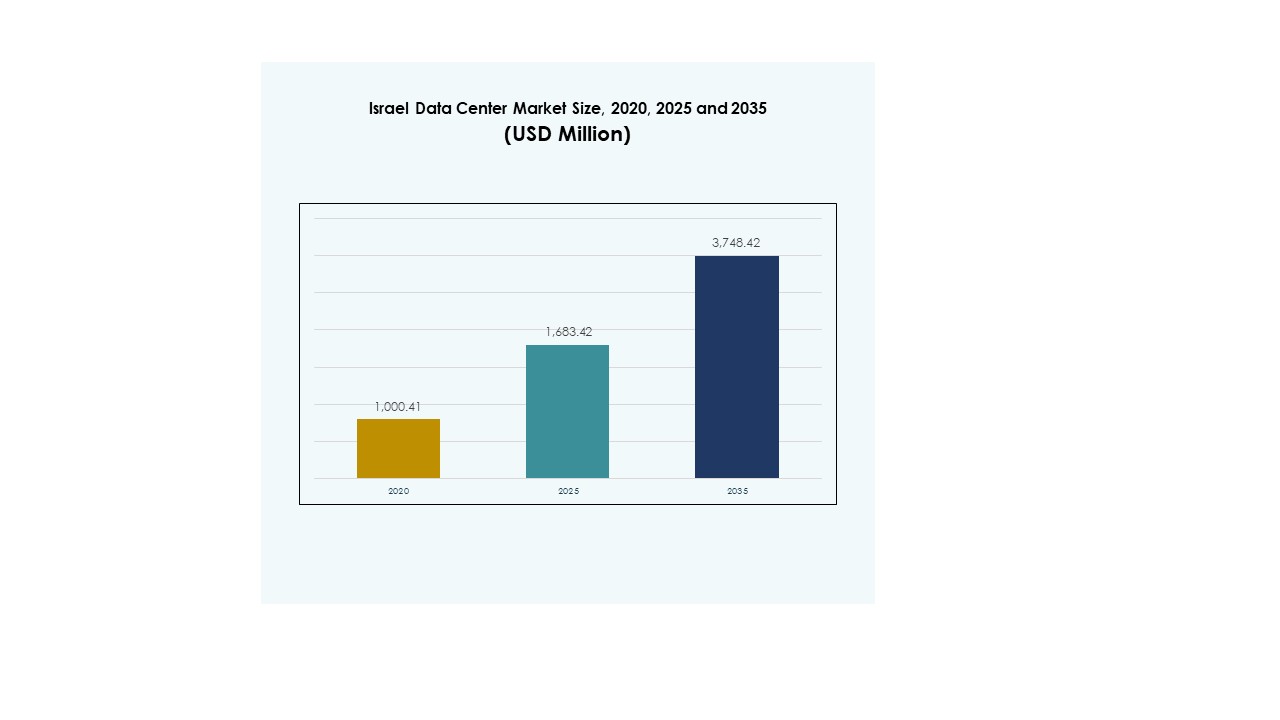

تم تقييم حجم سوق مراكز البيانات الطرفية في إسرائيل بمبلغ 38.78 مليون دولار أمريكي في عام 2020، وبلغ 84.40 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 357.28 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 15.39% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق مراكز البيانات الطرفية في إسرائيل 2025 |

84.40 مليون دولار أمريكي |

| سوق مراكز البيانات الطرفية في إسرائيل، معدل النمو السنوي المركب |

15.39% |

| حجم سوق مراكز البيانات الطرفية في إسرائيل 2035 |

357.28 مليون دولار أمريكي |

يزداد الطلب على البنية التحتية ذات زمن الانتقال المنخفض، وتوسيع شبكات الجيل الخامس، والتحول الرقمي السريع مما يدفع زخم الاستثمار القوي. تدعم عمليات النشر الطرفية تطبيقات الذكاء الاصطناعي وإنترنت الأشياء، مما يمكن الشركات من العمل بسرعة وأمان وكفاءة. يحمل السوق أهمية استراتيجية للمستثمرين الباحثين عن فرص نمو في الاتصال والبنية التحتية للبيانات. كما يعزز من مكانة إسرائيل كمركز تكنولوجي إقليمي.

تقود إسرائيل الوسطى، وخاصة تل أبيب، السوق بفضل بنيتها التحتية المتقدمة وتركيز الشركات. تظهر إسرائيل الشمالية كمنطقة نمو رئيسية مع التطوير الصناعي ومشاريع المدن الذكية. تظهر إسرائيل الجنوبية توسعًا ثابتًا بدعم من التكامل المتجدد والاستثمارات الاستراتيجية، مما يعزز من قدرة الشبكة الوطنية.

محركات السوق

التحول الرقمي القوي يدفع تطوير البنية التحتية المتقدمة

يتوسع سوق مراكز البيانات الطرفية في إسرائيل بسبب التحول الرقمي السريع عبر الصناعات. يقوم مشغلو الاتصالات والمؤسسات المالية وشركات التكنولوجيا بتحديث العمليات لتقليل زمن الانتقال وتأمين الوصول إلى البيانات في الوقت الحقيقي. تحسن البنية التحتية الطرفية معالجة البيانات بالقرب من المستخدمين، مما يمكن من اتخاذ قرارات أسرع. يستمر الطلب على الخدمات في الوقت الحقيقي في المدن الذكية ومشاريع الصناعة 4.0 في الارتفاع. تعتمد الشركات على شبكات قوية للحفاظ على المرونة التنافسية والقدرة التشغيلية. يدعم ذلك التطبيقات المدفوعة بالذكاء الاصطناعي، والأنظمة المستقلة، والتقنيات الغامرة. يعزز هذا النمو من موثوقية البنية التحتية وقابليتها للتوسع. ينظر المستثمرون إليه كعامل تمكين قوي للاستراتيجيات الرقمية طويلة الأجل.

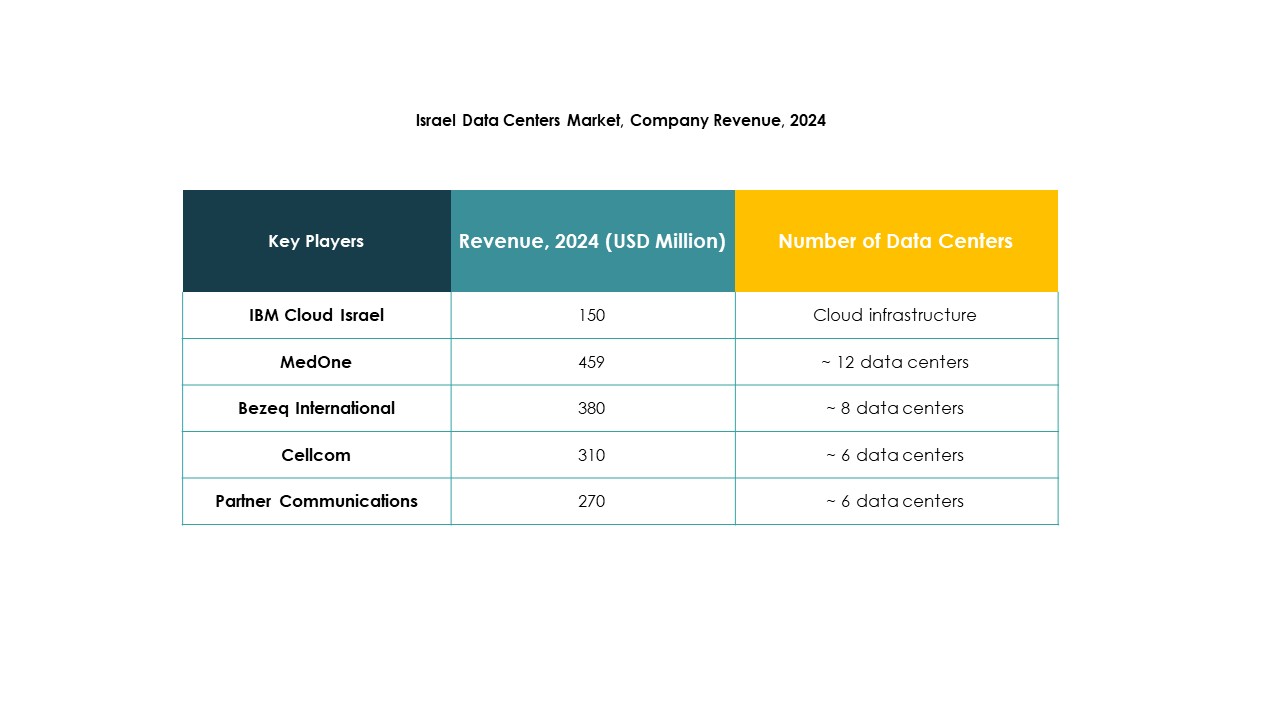

- على سبيل المثال، تدير MedOne أربعة مراكز بيانات تحت الأرض في إسرائيل، بما في ذلك منشآت في بتاح تكفا وتيرات الكرمل، بقدرات طاقة تبلغ 15 ميغاواط و5 ميغاواط على التوالي. تدعم هذه المواقع خدمات الاستضافة المشتركة لعملاء الشركات والمزودين العالميين، مما يعزز البنية التحتية الطرفية في البلاد.

توسيع شبكة الجيل الخامس يعزز الطلب على عمليات النشر الطرفية

التوسع الواسع لشبكات 5G يغذي تبني البنية التحتية ذات زمن الاستجابة المنخفض في جميع أنحاء البلاد. تقوم الشركات بنشر عقد الحافة لتحسين توصيل المحتوى وتقليل ازدحام الشبكة. يستثمر مشغلو الاتصالات في منصات توجيه ومعالجة البيانات المتقدمة لدعم احتياجات الاتصال الناشئة. تستفيد التطبيقات الفورية مثل الواقع المعزز والواقع الافتراضي وإنترنت الأشياء من بنية المعالجة الموزعة. يحسن ذلك من الاستجابة للتطبيقات الحيوية في مجالات الرعاية الصحية والمالية والدفاع. تزايد الأجهزة المتصلة يسرع من نشر بنية الحافة التحتية. تضع المؤسسات الأولوية للسرعة والأداء في العمليات الرقمية. تعزز عمليات بناء الشبكات الاستراتيجية من مكانة إسرائيل في الاتصال من الجيل التالي.

تكامل الذكاء الاصطناعي وإنترنت الأشياء المتزايد يحول ممارسات إدارة البيانات

إدماج تقنيات الذكاء الاصطناعي وإنترنت الأشياء المتزايد يعيد تشكيل أنماط التعامل مع البيانات وتخزينها. تتبنى المؤسسات أنظمة ذكية لمعالجة تدفقات البيانات الضخمة عند حافة الشبكة. يعزز هذا النهج الأمن والدقة التشغيلية واستجابة التطبيقات. تدعم الحوسبة الطرفية التحليلات التنبؤية والتعلم الآلي والأتمتة الفورية. يساعد ذلك في تقليل الاعتماد على نماذج السحابة المركزية، مما يخلق نظامًا بيئيًا أكثر توزيعًا. يدعم التكامل المراقبة المتقدمة واتخاذ القرارات الذاتية. تستفيد الشركات من هذه القدرات لتحسين المرونة وموثوقية الخدمة. يكتسب السوق أهمية استراتيجية للقطاعات التقنية العالية الساعية لتحسين الأداء.

دعم الحكومة والاستثمار يقودان نمو بنية الحافة التحتية

المبادرات الرقمية المدعومة من الحكومة تسرع من تحديث البنية التحتية عبر الصناعات. تشجع الأطر السياسية مشاركة القطاع الخاص والاستثمار في مرافق الحافة. تعزز التعاونات الاستراتيجية بين الوكالات العامة والشركات قدرات شبكة البيانات. يدعم ذلك أولويات الأمن الوطني والتنافسية الاقتصادية. تدفع سياسات سيادة البيانات نحو توطين بنية المعالجة. يزيد التركيز على الأمن السيبراني وحماية البنية التحتية الحيوية من زخم الاستثمار. يتماشى تحديث البنية التحتية الرقمية مع نموذج النمو القائم على الابتكار في إسرائيل. يشجع الدعم السياسي القوي المستثمرين على توسيع قدرة الحافة الإقليمية.

- على سبيل المثال، تقود المبادرات الحكومية التقدم في بنية تقنية الحافة. على سبيل المثال، في أبريل 2025، اختارت هيئة الابتكار الإسرائيلية حاضنات تقنية عميقة جديدة، مثل Square One Labs Build وEdge Medical Ventures، للاستثمار بما يصل إلى 40 مليون شيكل (أكثر من 10 ملايين دولار) لكل حاضنة على مدى خمس سنوات، مع التركيز بشكل خاص على دعم العشرات من الشركات الناشئة في مجالات مثل الطاقة والبنية التحتية المتقدمة والتكنولوجيا الطبية.

اتجاهات السوق

التحول نحو البنى اللامركزية لدعم التطبيقات الفورية

يشهد سوق مراكز البيانات الحافة في إسرائيل تحولًا قويًا نحو البنى الشبكية اللامركزية. تتحرك المنظمات بعيدًا عن النماذج المركزية لتحسين السرعة وتقليل زمن الاستجابة. تقود التطبيقات الفورية في المالية والرعاية الصحية عن بعد واللوجستيات هذا التطور. توضع عقد الحافة بالقرب من مواقع المستخدمين، مما يخلق مناطق معالجة عالية الأداء. يعزز ذلك الموثوقية ويدعم أعباء العمل الحيوية. تصمم الشركات البنية التحتية للتعامل مع العمليات الموزعة بكفاءة أكبر. يتماشى الاتجاه اللامركزي مع احتياجات الصناعات المدفوعة بالذكاء الاصطناعي والممكّنة بتقنية 5G. يشكل هذا التغيير الهيكلي الاستثمارات المستقبلية في بنية البيانات التحتية.

تبني بنية تحتية لمراكز البيانات الحافة ذات كفاءة في استخدام الطاقة ومستدامة

أصبحت الاستدامة أولوية أساسية في عمليات النشر الجديدة. يقوم المشغلون بدمج أنظمة كفاءة الطاقة لتقليل التكاليف التشغيلية والأثر البيئي. تزيد الابتكارات في التبريد السائل، والتصميم المعياري، وتحسين الطاقة من كفاءة البنية التحتية. يتماشى ذلك مع أهداف التكنولوجيا الخضراء الوطنية والالتزامات العالمية للمسؤولية البيئية والاجتماعية والحوكمة. يركز مشغلو مراكز البيانات على تحسين استخدام الطاقة دون تقليل الأداء. يستمر الطلب على دمج الطاقة المتجددة في البيئات الجديدة في النمو. يجذب هذا الاتجاه المستثمرين المهتمين بالأصول البنية التحتية المستدامة. تعزز استراتيجيات كفاءة الطاقة من مرونة العمليات على المدى الطويل.

دمج الأتمتة الشبكية القائمة على الذكاء الاصطناعي والإدارة التنبؤية

تعيد تقنيات الأتمتة تشكيل كيفية إدارة وصيانة الشبكات الجديدة. يقوم المشغلون بنشر منصات مدفوعة بالذكاء الاصطناعي للصيانة التنبؤية وتوقع السعة. يحسن ذلك من وقت التشغيل واستخدام الموارد عبر المواقع الموزعة. يتيح التنسيق الآلي نشرًا أسرع وتحكمًا أفضل في الأداء. يساعد المراقبة الذكية في تحديد المخاطر قبل تفاقمها. تحقق الشركات الكفاءة ومزايا التكلفة من خلال دمج الذكاء الاصطناعي في عمليات البنية التحتية. يعزز الدور المتزايد للذكاء الاصطناعي نظامًا بيئيًا أكثر قابلية للتوسع والتكيف. تعزز هذه التطورات الثقة في السوق بين المستثمرين العالميين.

صعود مرافق الاستضافة المشتركة لخدمة الطلب المتعدد الصناعات

يدفع الطلب على البنية التحتية المرنة والقابلة للتوسع نمو نماذج الاستضافة المشتركة. تفضل الشركات المرافق المشتركة لتقليل تكاليف رأس المال وتحسين المرونة التشغيلية. تدعم مواقع الاستضافة المشتركة صناعات مثل التجزئة، والرعاية الصحية، والاتصالات، والخدمات المصرفية والمالية والتأمين. يتيح ذلك طرح الشبكات بشكل أسرع وتوسيع النطاق بسهولة عبر المناطق. يقدم مقدمو الخدمة خدمات مخصصة تلبي احتياجات الشركات المتنوعة. يجذب هذا النموذج الاستثمارات المحلية والأجنبية. يعزز التوزيع الاستراتيجي لمراكز الاستضافة المشتركة من توفر الخدمة وتغطية الشبكة. يدعم توسع المرافق المشتركة النمو الرقمي المستقبلي.

تحديات السوق

تكاليف البنية التحتية العالية ونقص القوى العاملة الماهرة تؤثر على التوسع

يواجه سوق مراكز البيانات الجديدة في إسرائيل ضغوطًا كبيرة في التكاليف خلال مراحل النشر. يتطلب إنشاء مرافق متقدمة رأس مال كبير للمعدات والطاقة وأنظمة الشبكات. تواجه العديد من الشركات تحديات في تأمين مصادر طاقة فعالة من حيث التكلفة. كما يعتمد ذلك على قوة عاملة ماهرة ليست متوفرة بشكل واسع في المنطقة. تؤدي نقص المواهب إلى تأخير جداول التنفيذ وزيادة المخاطر التشغيلية. يجب على المشغلين الاستثمار في برامج تدريب متخصصة لتلبية المتطلبات التقنية. تزيد التعقيدات التنظيمية من أوقات تنفيذ المشاريع. تشكل هذه الحواجز تحديًا لدخول السوق للشركات الصغيرة.

القيود التنظيمية ومخاطر الأمن السيبراني تبطئ من قابلية توسع الشبكة

تخلق متطلبات الامتثال الصارمة عقبات في نشر البنية التحتية الموزعة. يجب على المشغلين الامتثال لمعايير الأمن السيبراني وقواعد حماية البيانات. يتطلب ذلك تصميمات نظام معقدة لضمان الأمان والمرونة. تشكل التهديدات السيبرانية مخاطر كبيرة بسبب زيادة مساحات الهجوم. تتطلب قواعد توطين البيانات أطر حوكمة أقوى. يزيد ذلك من تعقيد العمليات للمشغلين المتعددين الجنسيات. يتطلب مواءمة البنية التحتية مع اللوائح المتطورة ميزانيات ومواعيد زمنية للمشاريع. معالجة هذه القضايا أمر حاسم للحفاظ على زخم السوق.

فرص السوق

الطلب المتزايد على التطبيقات في الوقت الفعلي يخلق فرص استثمارية

يقدم سوق مراكز البيانات الطرفية في إسرائيل إمكانات استثمارية قوية بسبب الطلب المتزايد على التطبيقات في الوقت الفعلي. تحتاج الشركات إلى معالجة أسرع لدعم أنظمة الذكاء الاصطناعي وإنترنت الأشياء وشبكات الجيل الخامس. تقلل عمليات النشر الطرفية من التأخير وتحسن أداء التطبيقات للقطاعات الحيوية. يعزز ذلك الأساس لمبادرات التحول الرقمي. يستهدف المستثمرون المنشآت القابلة للتوسع والفعالة في استهلاك الطاقة مع آفاق نمو قوية على المدى الطويل. تكتسب نماذج الأعمال الجديدة التي تركز على الأداء والاتصال زخماً. تشجع هذه التطورات على توسيع البنية التحتية والابتكار.

إمكانات قوية للتكامل الإقليمي والتعاون العالمي

يدعم الموقع الجغرافي الاستراتيجي اتصالاً أقوى بين أوروبا والشرق الأوسط وآسيا. تنظر الشركات إلى إسرائيل كبوابة لتوسيع الشبكات عبر الحدود. يجذب ذلك الشراكات والمشاريع المشتركة من شركات السحابة والاتصالات العالمية. تزيد التعاونات التكنولوجية من القدرة وتعزز المرونة في جميع أنحاء المنطقة. يعزز التكامل الإقليمي عروض الخدمات الجديدة وابتكار المنصات. يجد المستثمرون ظروفاً مستقرة لدعم نمو البنية التحتية القابلة للتوسع. تدعم هذه الفرصة القيادة السوقية طويلة الأمد وتأثير الشبكات.

تقسيم السوق

حسب المكون

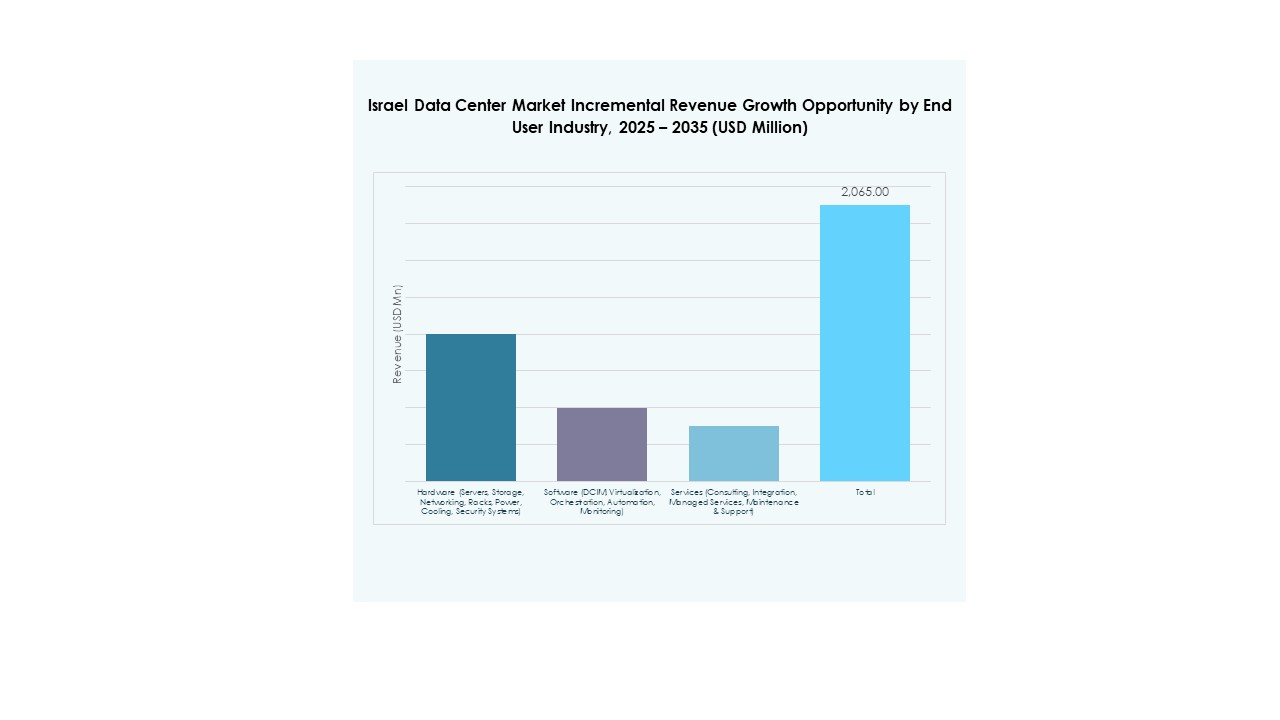

يسيطر قطاع الحلول على سوق مراكز البيانات الطرفية في إسرائيل، مدعوماً بزيادة الاستثمار في البنية التحتية القابلة للتوسع والمودولارية. يحتل الحصة الأكبر بسبب الطلب على توجيه البيانات الفعال والتخزين والتحليلات. تكمل الخدمات هذه النشرات من خلال تمكين التكامل والمراقبة وإدارة الأمان. تركز الشركات على الحلول المرنة لتحسين الأداء وتقليل التكاليف. تكتسب نماذج الخدمات المدارة زخماً بين الشركات المتوسطة الحجم. يدعم النمو الطلب القوي على نماذج البنية التحتية الهجينة.

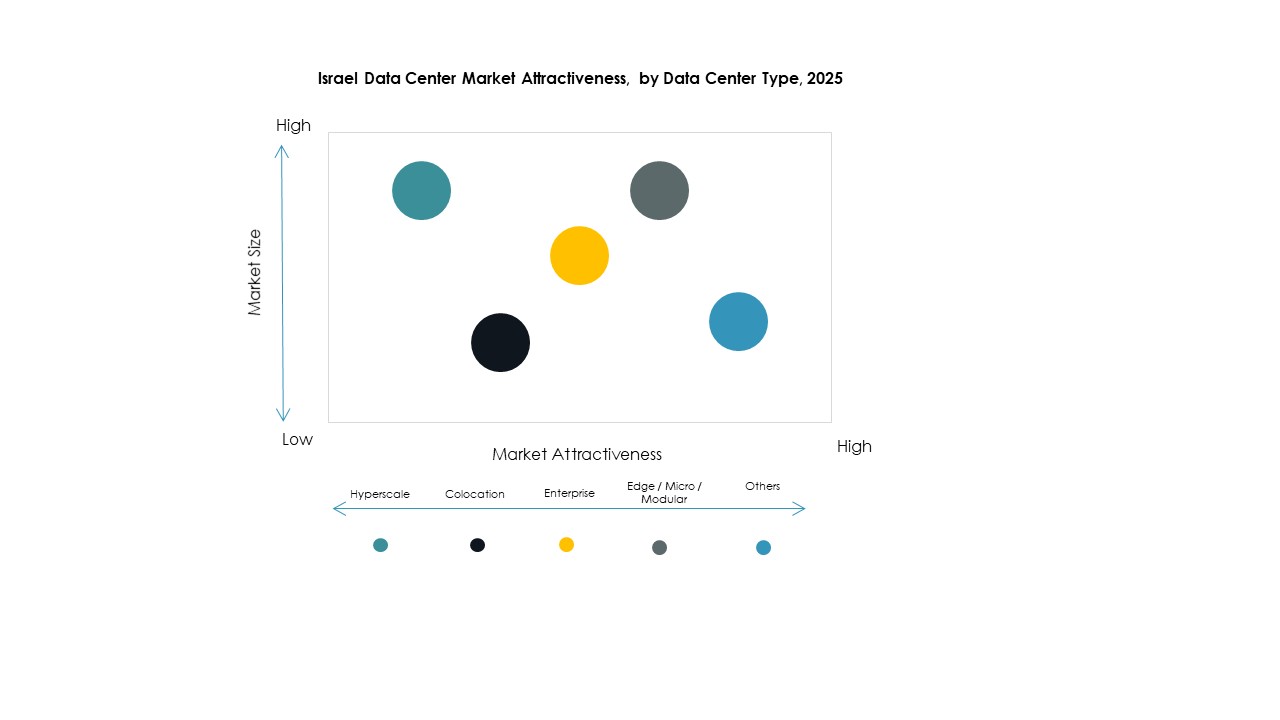

حسب نوع مركز البيانات

يقود قطاع مراكز البيانات الطرفية المشتركة سوق مراكز البيانات الطرفية في إسرائيل بحصة كبيرة. تفضل الشركات البنية التحتية المشتركة لتقليل تكاليف رأس المال وتحسين المرونة. تنمو مراكز البيانات المدارة والنماذج السحابية بشكل مطرد بسبب الطلب على التطبيقات في الوقت الفعلي. تظل المراكز المملوكة للشركات ذات صلة بالأعمال ذات الأمان العالي. يتيح التحول إلى المشاركة تغطية أوسع، وتكاليف تشغيل أقل، وتوسع أسرع. هذا القطاع حيوي للتحول الرقمي متعدد الصناعات.

حسب نموذج النشر

يحظى النشر الهجين بأكبر حصة في سوق مراكز البيانات الطرفية في إسرائيل. تفضل الشركات النماذج الهجينة لدمج التحكم في الموقع مع قابلية التوسع السحابية. يدعم هذا النموذج تخصيص الموارد المرن والامتثال الأمني. تظل النشرات في الموقع ضرورية للتطبيقات الحيوية، بينما تدعم النماذج السحابية الأحمال الموزعة. تسمح الاستراتيجيات الهجينة للشركات بإدارة حركة البيانات بكفاءة أكبر. يدفع الحاجة المتزايدة للمرونة وتحسين التكاليف هيمنة هذا القطاع.

حسب حجم المؤسسة

تهيمن الشركات الكبيرة على سوق مراكز البيانات الطرفية في إسرائيل بسبب ميزانيات التكنولوجيا الأكبر والنطاق التشغيلي. تفضل هذه المنظمات البنية التحتية المتقدمة للحوسبة من أجل التحليلات في الوقت الفعلي والأمان. تزيد الشركات الصغيرة والمتوسطة من التبني من خلال الخدمات المدارة والحلول المشتركة ذات التكلفة الفعالة. تساعد النماذج المرنة الشركات الصغيرة على الوصول إلى القدرات الطرفية دون استثمار رأس مالي كبير. يزيد التبني الرقمي المتزايد عبر الصناعات من حصة الشركات الصغيرة والمتوسطة تدريجياً. تستمر الاستثمارات الكبيرة في تحديد القيادة السوقية.

حسب التطبيق / حالة الاستخدام

تحتل مراقبة الطاقة الحصة الأكبر في سوق مراكز البيانات الطرفية في إسرائيل. تفضل الشركات رؤية استهلاك الطاقة في الوقت الفعلي لتحسين الكفاءة التشغيلية. تليها إدارة السعة والمراقبة البيئية، مما يدعم أهداف الاستدامة والأداء. تعزز إدارة الأصول وأدوات ذكاء الأعمال اتخاذ القرارات من خلال الاستخدام الذكي للبيانات. يزداد الطلب على حلول المراقبة المتكاملة بشكل مطرد عبر الصناعات. التركيز القوي على الكفاءة يدفع توسع هذا القطاع.

حسب الصناعة النهائية

تقود تكنولوجيا المعلومات والاتصالات سوق مراكز البيانات الطرفية في إسرائيل بأعلى حصة. يحرك هذا القطاع الطلب من خلال الاعتماد الكبير على الشبكات ذات زمن الانتقال المنخفض وسرعة نقل البيانات العالية. يليه القطاع المالي والمصرفي بسبب الامتثال الصارم للبيانات واحتياجات المعاملات في الوقت الفعلي. تزيد قطاعات الرعاية الصحية والتجزئة والدفاع من التبني لدعم التحول الرقمي. تساهم الطاقة والمرافق من خلال مبادرات الشبكة الذكية والأتمتة. تظل تكنولوجيا المعلومات والاتصالات العمود الفقري لتوسع البنية التحتية.

رؤى إقليمية

وسط إسرائيل وتل أبيب تحتفظان بأكبر حصة سوقية بنسبة 41.2%

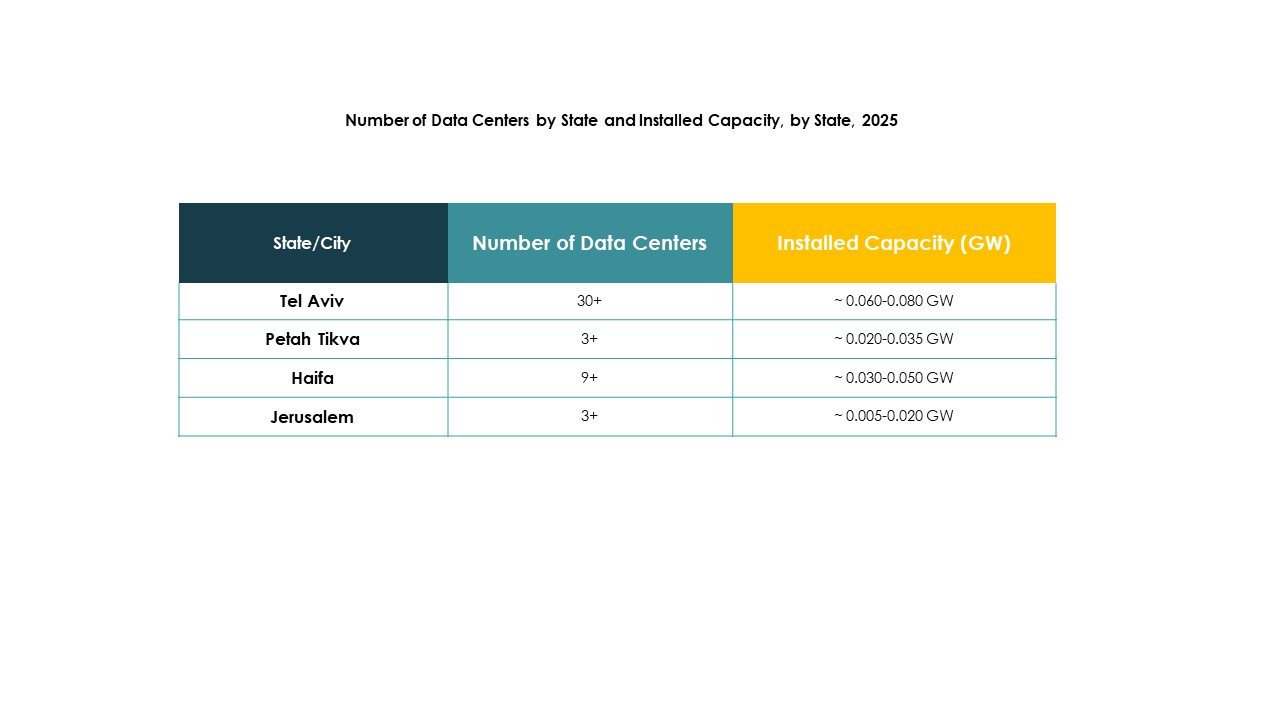

يسيطر وسط إسرائيل، بقيادة تل أبيب، على سوق مراكز البيانات الطرفية في إسرائيل بنسبة 41.2%. تستفيد المنطقة من بنية تحتية قوية للاتصال، وقربها من الشركات الكبرى، ونظام بيئي مزدهر للشركات الناشئة. تجذب مقدمي خدمات الاتصالات والحوسبة السحابية الرئيسيين الذين يسعون إلى قدرة نشر سريعة. كما تستضيف شبكة كثيفة من مراكز الابتكار، مما يزيد الطلب على البنية التحتية ذات زمن الانتقال المنخفض. تدعم الشراكات بين القطاعين الحكومي والخاص الاستثمارات المستمرة في البنية التحتية.

- على سبيل المثال، تدير شركة بيزك إنترناشونال العديد من مراكز البيانات في تل أبيب وبيتاح تكفا باستخدام أنظمة Dell EMC وNetApp المتقدمة لضمان خدمات بيانات عالية السرعة ومرنة للتطبيقات المؤسسية والسحابية، كما تم الإبلاغ عنه علنًا في تحليلات استثمار القطاع. كما تستضيف شبكة كثيفة من مراكز الابتكار، مما يزيد الطلب على البنية التحتية ذات زمن الانتقال المنخفض.

شمال إسرائيل يبرز كمركز نمو بنسبة 34.5% من الحصة

يبرز شمال إسرائيل كمركز ثانوي قوي بنسبة 34.5% من الحصة السوقية. يزيد التوسع الصناعي ومشاريع المدن الذكية من الطلب على قدرات الحوسبة المتقدمة. تقود الشركات في التصنيع والرعاية الصحية واللوجستيات نشر العقد الطرفية. تستفيد من استراتيجيات التنويع الجغرافي التي تهدف إلى تقليل الاعتماد على تل أبيب. يشجع هذا النمو الاستثمارات الجديدة من المشغلين المحليين والدوليين.

- على سبيل المثال، في يناير 2025، أعلنت شركة نفيديا عن مشروع كبير لإطلاق مركز بيانات للبحث والهندسة في الذكاء الاصطناعي بقدرة 30 ميجاوات بالقرب من حيفا، يمتد على مساحة 10,000 متر مربع، ومجهز بمئات من أنظمة بلاكويل المبردة بالسائل لدعم فرق البحث والتطوير والذكاء الاصطناعي المحلية.

جنوب إسرائيل يتوسع تدريجياً بنسبة 24.3% من الحصة السوقية

يمثل جنوب إسرائيل 24.3% من السوق، مدعومًا بتوسع البنية التحتية ودمج الطاقة المتجددة. تستهدف مشاريع مراكز البيانات في هذه المنطقة صناعات مثل الدفاع والفضاء والمرافق. تدعم نشر العقد الطرفية بالقرب من المناطق الصناعية، مما يحسن من موثوقية العمليات. تهدف الاستثمارات الاستراتيجية إلى تعزيز الاتصال ودعم الأهداف الرقمية الوطنية. يعكس نمو المنطقة الجهود الأوسع لتحقيق توازن في توزيع السعة عبر البلاد.

رؤى تنافسية:

- بيزك

- ميد وان

- سيلكوم

- بينيت للاتصالات

- إيدج كونكس

- شركة إيتون

- شركة ديل تكنولوجيز

- فوجيتسو

- سيسكو

- سيكس إس كيو

- مايكروسوفت

- في إم وير

- شنايدر إلكتريك إس إي

- ريتال GmbH & Co. KG

- آخرون

يتميز المشهد التنافسي لسوق مراكز البيانات الطرفية في إسرائيل بمشاركة قوية من اللاعبين المحليين والعالميين. يركز المشغلون المحليون على توسيع سعة الشبكة، تحسين أداء زمن الوصول، وتأمين عقود الشركات. يعزز مقدمو التكنولوجيا العالميون مواقعهم من خلال الشراكات الاستراتيجية، حلول البنية التحتية المتقدمة، ومحافظ الخدمات القوية. يظهر توازن بين مقدمي البنية التحتية، منصات السحابة، وممكّني الاتصال، مما يخلق نظامًا بيئيًا ديناميكيًا. تدعم عمليات الدمج، الاستحواذ، والمشاريع المشتركة التوسع السريع ونقل التكنولوجيا. تركز الشركات على التصاميم الموفرة للطاقة، الهياكل القابلة للتوسع، وأطر الأمان المتقدمة. يستثمر قادة السوق في المراقبة الذكية وقدرات النشر الهجينة لتلبية الطلب المتزايد من الشركات. يشجع هذا البيئة التنافسية على الابتكار المستمر والتميز التشغيلي.

التطورات الأخيرة:

- في أكتوبر 2025، كشفت شركة جالاكسي ديجيتال عن تأمينها استثمارًا استراتيجيًا بقيمة 460 مليون دولار من شركة رائدة في إدارة الأصول. تخطط جالاكسي لاستخدام هذا التمويل لتسريع بناء حرم مركز بيانات هيليوس، بهدف تعزيز قدراتها في البنية التحتية، خاصة لنشر الذكاء الاصطناعي والسحابة في جميع أنحاء إسرائيل.

- في يناير 2025، أعلنت شركة إنفيديا عن إطلاق مركز بيانات للأبحاث والهندسة على أحدث طراز في إسرائيل. سيركز هذا المرفق المتقدم، الذي تقدر تكلفته بحوالي 500 مليون دولار ويمتد على مساحة 10,000 متر مربع، على أجهزة الشبكات من الجيل التالي، البرمجيات، هندسة وحدة المعالجة المركزية، وتطبيقات الذكاء الاصطناعي.