الملخص التنفيذي:

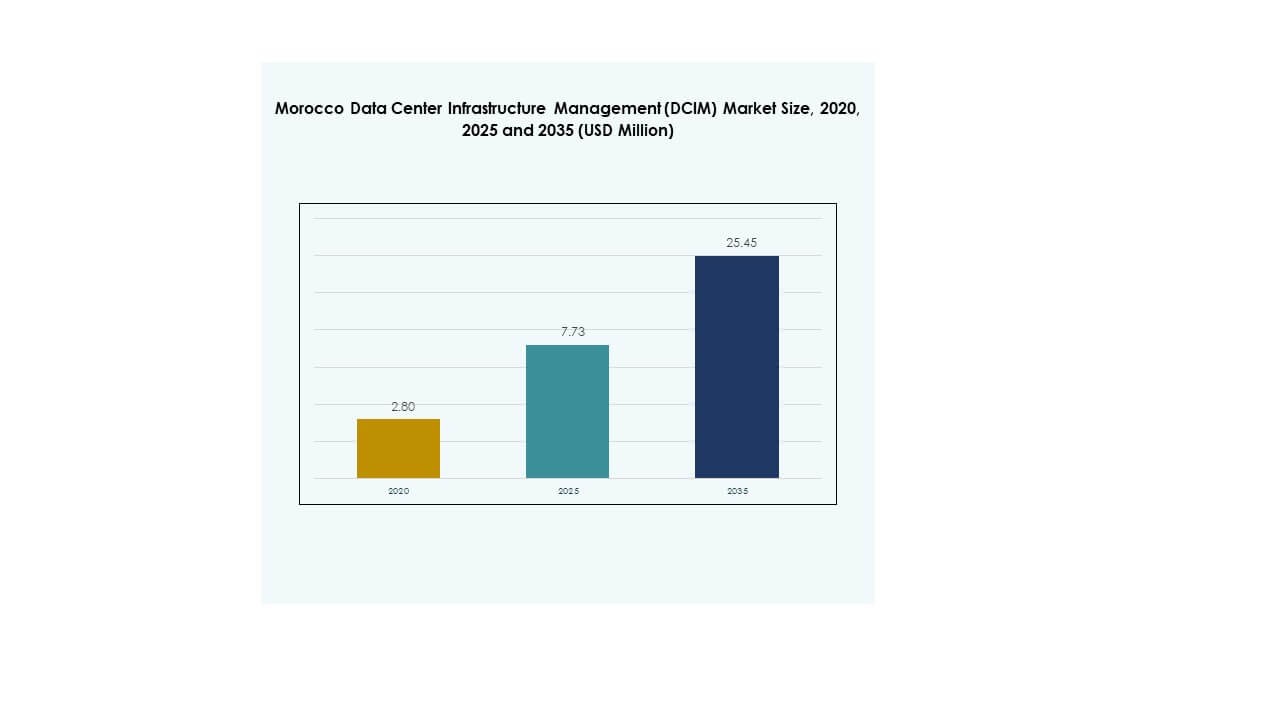

تم تقييم حجم سوق إدارة البنية التحتية لمراكز البيانات في المغرب (DCIM) بقيمة 2.80 مليون دولار أمريكي في عام 2020، ووصل إلى 7.73 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 25.45 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 14.38% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| سنة الأساس |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق إدارة البنية التحتية لمراكز البيانات في المغرب (DCIM) 2025 |

7.73 مليون دولار أمريكي |

| سوق إدارة البنية التحتية لمراكز البيانات في المغرب (DCIM)، معدل النمو السنوي المركب |

14.38% |

| حجم سوق إدارة البنية التحتية لمراكز البيانات في المغرب (DCIM) 2035 |

25.45 مليون دولار أمريكي |

يتم دفع نمو سوق DCIM في المغرب بواسطة الطلب المتزايد على التحول الرقمي، واعتماد السحابة، والأتمتة القائمة على الذكاء الاصطناعي. تقوم الشركات بدمج منصات إدارة البنية التحتية الذكية لتحسين الرؤية التشغيلية، وتعزيز كفاءة الطاقة، وضمان المراقبة في الوقت الحقيقي. التحول نحو مراكز البيانات الذكية والمستدامة يشكل نظامًا بيئيًا حديثًا لتكنولوجيا المعلومات يجذب المستثمرين العالميين. يحمل هذا السوق أهمية استراتيجية للشركات والمستثمرين الذين يهدفون إلى تعزيز القدرة التنافسية الرقمية للمغرب ودعم الابتكار القائم على البيانات على نطاق واسع.

إقليمياً، يهيمن شمال المغرب بقيادة الدار البيضاء والرباط وطنجة بسبب الاتصال المتقدم، والنشاط المؤسسي القوي، والمبادرات الحكومية المدعومة في مجال تكنولوجيا المعلومات والاتصالات. يظهر وسط المغرب كمنطقة نامية، مدعومة بالتحديث الصناعي ودمج الطاقة المتجددة. يظهر جنوب المغرب، خصوصاً الداخلة وأكادير، إمكانات متزايدة مع مراكز البيانات المدعومة بالطاقة المتجددة واستثمارات البنية التحتية الذكية، مما يعكس التزام البلاد بالتوسع الرقمي الإقليمي المتوازن.

محركات السوق

التحول الرقمي المتزايد والطلب على إدارة البنية التحتية الذكية

يتم دفع سوق إدارة البنية التحتية لمراكز البيانات في المغرب (DCIM) بواسطة التحول الرقمي السريع عبر الصناعات. تقوم الشركات في المغرب بنشر أدوات DCIM الذكية لتبسيط العمليات، وتحسين كفاءة الطاقة، وضمان رؤية البنية التحتية في الوقت الحقيقي. يعزز اعتماد السحابة من قبل القطاعات المالية والاتصالات والقطاع العام الحاجة إلى المراقبة الآلية واتخاذ القرارات القائمة على البيانات. يدعم الانتقال من المرافق التقليدية إلى بيئات تكنولوجيا المعلومات الهجينة. يتيح برنامج DCIM الصيانة التنبؤية، مما يقلل من وقت التوقف وتكاليف التشغيل. تعتبر الشركات هذا السوق حيويًا لتحسين استخدام السعة. يرى المستثمرون أنه عامل تمكين للنمو طويل الأجل يتماشى مع رؤية الاقتصاد الرقمي للمغرب.

دمج إنترنت الأشياء والذكاء الاصطناعي والأتمتة في عمليات مراكز البيانات

إن التبني المتزايد لإنترنت الأشياء والذكاء الاصطناعي يغير كيفية عمل مراكز البيانات في المغرب. يقوم المشغلون بدمج أجهزة الاستشعار الذكية وتحليلات الذكاء الاصطناعي لإدارة الطاقة والتحكم البيئي وتحسين الطاقة. يحسن ذلك المراقبة في الوقت الحقيقي والتحليلات التنبؤية عبر طبقات البنية التحتية. كما تعزز الأتمتة الكفاءة من خلال تقليل التدخل اليدوي في إدارة السعة والأصول. تقوم الشركات بنشر أنظمة إدارة البنية التحتية لمراكز البيانات المدفوعة بالذكاء الاصطناعي لتعزيز الاستدامة وتقليل تعقيد العمليات. يتماشى هذا التحول مع الاستراتيجية الوطنية للتنافسية الرقمية. تستفيد الشركات من تقليل هدر الطاقة وشفافية العمليات. يولي المستثمرون اهتمامًا متزايدًا لقدرات البنية التحتية المدفوعة بالذكاء الاصطناعي في محافظهم الاستثمارية.

- على سبيل المثال، خلال قمة هواوي الرقمية في المغرب التي عقدت في مراكش في أبريل 2025، سلطت هواوي الضوء على أحدث حلول مراكز البيانات المدفوعة بالذكاء الاصطناعي والمتكاملة مع إنترنت الأشياء، مع التركيز على المراقبة الذكية وكفاءة الطاقة وتحسين البنية التحتية الرقمية. أكد الحدث على التزام هواوي بدعم التحول الرقمي في المغرب وتعزيز إدارة مراكز البيانات الذكية من خلال التعاون مع شركاء التكنولوجيا والبنية التحتية الإقليميين.

دعم حكومي ودفع تنظيمي للبنية التحتية المستدامة

تعد البرامج الحكومية التي تروج للتحول الرقمي والطاقة الخضراء محفزات رئيسية للسوق. تشجع مبادرات البنية التحتية الوطنية للبيانات وسياسات الطاقة المتجددة في المغرب على تصميم مراكز بيانات مستدامة. يدفع ذلك الشركات إلى تنفيذ حلول إدارة البنية التحتية لمراكز البيانات للامتثال والمراقبة وتحسين الموارد. يستفيد السوق من الأطر التنظيمية المواتية التي تركز على أمان البيانات وكفاءة الطاقة. تعزز التعاونات بين القطاعين العام والخاص الاستثمارات المحلية في مراكز البيانات. يدعم دمج مصادر الطاقة المتجددة مع منصات إدارة البنية التحتية لمراكز البيانات أهداف المغرب لتحقيق الحياد الكربوني. تستفيد الشركات التي تستغل هذه الأنظمة من المزايا التنظيمية والتكلفة. يرى المستثمرون هذا القطاع كبوابة للاقتصاد الرقمي المتنامي في المغرب.

- على سبيل المثال، في يوليو 2025، أعلنت وزارة التحول الرقمي في المغرب عن خطط لإنشاء مركز بيانات بقوة 500 ميغاواط يعمل بالكامل بمصادر الطاقة المتجددة كجزء من استراتيجية وطنية لتعزيز تخزين البيانات الرقمية والبنية التحتية المتوافقة والفعالة في استخدام الطاقة، مما يمثل خطوة كبيرة نحو أهداف الاستدامة لنظام مراكز البيانات في البلاد.

الأهمية المتزايدة لسيادة البيانات واستمرارية الأعمال

تعزز قوانين توطين البيانات والمخاوف المتزايدة بشأن الأمن السيبراني الطلب على أنظمة إدارة البنية التحتية لمراكز البيانات في المغرب. تفضل الشركات استضافة البيانات محليًا والمراقبة المستمرة لضمان الامتثال والمرونة. يدعم ذلك استمرارية الأعمال خلال تقلبات الطاقة وتحديات الاتصال. يستثمر مقدمو خدمات الاستضافة المحلية في منصات إدارة البنية التحتية المتقدمة لضمان الجهوزية. تستخدم المنظمات لوحات إدارة البنية التحتية المركزية لتتبع الأصول ومعايير الأداء. يركز الاهتمام على مرونة الأعمال على تحديث مراكز البيانات. تحقق الشركات السيطرة التشغيلية وتقليل المخاطر وزيادة الإنتاجية من خلال دمج إدارة البنية التحتية لمراكز البيانات. يدرك المستثمرون أن هذا التحول حاسم للمشهد الرقمي المتطور في المغرب.

اتجاهات السوق

توسع مراكز البيانات الطرفية والاستضافة المشتركة عبر المدن الرئيسية

يشهد سوق إدارة البنية التحتية لمراكز البيانات في المغرب (DCIM) توسعًا في مراكز البيانات الطرفية والمشتركة. يؤدي تزايد استخدام الإنترنت والتطبيقات الحساسة للزمن إلى زيادة الطلب على قوة المعالجة المحلية. وهذا يؤدي إلى إنشاء مرافق جديدة في الدار البيضاء وطنجة والرباط مجهزة بأنظمة DCIM حديثة. تُمكّن الحوسبة الطرفية من تحسين الاتصال وموثوقية الخدمة للشركات. يقوم مقدمو الخدمات المشتركة بنشر برامج DCIM لإدارة المرافق متعددة المستأجرين بكفاءة. تفضل الشركات نماذج الاستضافة المرنة والقابلة للتوسع لأعباء العمل السحابية والشركات. يعزز هذا التحول في البنية التحتية دور المغرب كمركز بيانات في شمال إفريقيا. يعزز هذا الاتجاه الاستثمار من اللاعبين الإقليميين والعالميين.

زيادة التركيز على مراكز البيانات الموفرة للطاقة والصديقة للبيئة

أصبحت الاستدامة اتجاهًا مميزًا في نظام مراكز البيانات في المغرب. يدعم دمج مصادر الطاقة المتجددة مثل الطاقة الشمسية والرياح عمليات أنظف. ويدفع ذلك إلى اعتماد أدوات DCIM لمراقبة الطاقة بدقة وتحسين الموارد. يستهدف المشغلون خفض فعالية استخدام الطاقة (PUE) من خلال الأتمتة والتحليلات المتقدمة. تركز الشركات على البنية التحتية المستدامة المتوافقة مع أهداف ESG. تكتسب الشركات التي تعتمد أنظمة DCIM الخضراء سمعة تنافسية في العمليات الرقمية المسؤولة. يتماشى هذا الاتجاه أيضًا مع ريادة المغرب في مجال الطاقة المتجددة. تسرع الحوافز المدعومة من الحكومة من الاستثمارات في التكنولوجيا الصديقة للبيئة.

ظهور حلول DCIM المستندة إلى السحابة للمرونة التشغيلية

يعيد التحول نحو منصات الإدارة المستندة إلى السحابة تشكيل الممارسات التشغيلية. يتيح DCIM المدعوم بالسحابة التحكم المركزي عبر المرافق الموزعة، مما يحسن الرؤية والقابلية للتوسع. يدعم عمليات النشر الهجينة التي تدمج أعباء العمل المحلية والسحابية. تستخدم الشركات الحلول المستندة إلى السحابة لمراقبة الأداء عن بُعد وإدارة التكاليف. يساعد ذلك مديري مراكز البيانات على إجراء تعديلات في السعة في الوقت الفعلي دون تدخل مادي. يجذب النموذج الشركات الصغيرة والمتوسطة التي تسعى إلى نشر فعال من حيث التكلفة دون توسيع البنية التحتية. يعزز هذا الاتجاه المرونة والقدرة على التكيف عبر نظام البيانات المتنامي في المغرب. يواصل البائعون تحسين ميزات التكامل لتعزيز اعتماد السوق.

الدور المتزايد للتحليلات المدفوعة بالذكاء الاصطناعي والصيانة التنبؤية

يصبح الذكاء الاصطناعي مركزيًا في استراتيجيات تحديث DCIM. تحسن التحليلات التنبؤية اتخاذ القرار لتخطيط السعة وإدارة الحرارة. يتيح التنبيهات في الوقت الفعلي واكتشاف الشذوذ عبر مكونات البنية التحتية. تساعد أدوات الذكاء الاصطناعي في تحسين استهلاك الطاقة وكفاءة التبريد. يستفيد المشغلون من التعلم الآلي للتنبؤ بأنماط الأداء ومنع الانقطاعات. تعتمد الشركات على الرؤى المستندة إلى البيانات لتحقيق وقت تشغيل مستمر. يشير الاتجاه إلى انتقال نحو مرافق أكثر ذكاءً وتنظيمًا ذاتيًا. يعزز من موثوقية واستدامة شبكة البنية التحتية الرقمية المتوسعة في المغرب.

تحديات السوق

ارتفاع تكاليف التنفيذ ونقص الخبرة التقنية بين المشغلين

يواجه سوق إدارة البنية التحتية لمراكز البيانات في المغرب (DCIM) تحديات مرتبطة بتكاليف التركيب والتكامل العالية. تعاني العديد من الشركات الصغيرة والمتوسطة من صعوبة تحمل تكاليف منصات DCIM المتقدمة بسبب القيود الرأسمالية. يحد ذلك من التبني بين المستخدمين غير المؤسسيين على الرغم من الفوائد التشغيلية الواضحة. كما يؤدي نقص المهنيين المهرة إلى تأخير عمليات النشر على نطاق واسع. غالبًا ما يعتمد مشغلو مراكز البيانات المحلية على مستشارين خارجيين لتكوينات التقنية. تتطلب الصيانة وترقيات النظام خبرة متخصصة غير متوفرة على نطاق واسع. هذه القيود تبطئ من قابلية التوسع في السوق واعتماد الابتكار. يجب على الشركات الاستثمار في تدريب القوى العاملة والشراكات لتجاوز هذه العقبة.

التكامل المعقد مع الأنظمة القديمة ومخاوف الأمن السيبراني

تشكل البنية التحتية لتكنولوجيا المعلومات القديمة تحديات تكامل لمنصات DCIM في المغرب. تفتقر الأنظمة القديمة إلى التوافق مع المستشعرات الحديثة وأدوات البرمجيات. يزيد ذلك من وقت النشر والمخاطر التشغيلية خلال مراحل الانتقال. تظل تهديدات الأمن السيبراني مصدر قلق بسبب زيادة الاتصال بين السحابة والمرافق المحلية. تخلق الواجهات غير المؤمنة والبرامج الثابتة غير المحدثة نقاط ضعف محتملة. يجب على الشركات إعطاء الأولوية للأمن الطبقي في استراتيجيات تنفيذ DCIM. يتطلب تحقيق التوازن بين التحديث وتخفيف المخاطر حوكمة قوية لتكنولوجيا المعلومات. هذه العوامل تحد من التبني السلس عبر البيئات الهجينة وتؤخر جداول التحديث.

فرص السوق

توسيع النظام البيئي السحابي المحلي وخطط الرقمنة الحكومية

يوفر سوق إدارة البنية التحتية لمراكز البيانات في المغرب (DCIM) فرصًا قوية من خلال نمو النظام البيئي السحابي. تعزز البرامج الرقمية الحكومية سياسات السحابة أولاً وحلول الحكومة الإلكترونية. يشجع ذلك الاستثمارات في منصات DCIM القابلة للتوسع والذكية للبنية التحتية الحكومية والخاصة. ستستفيد الشركات التي تنشر البنى التحتية الهجينة من تحسين الرؤية والتحكم في الأداء. يفتح توافق المبادرات الوطنية مع خدمات السحابة الخاصة التعاون متعدد القطاعات. الشركات التي تدمج DCIM مع مزودي السحابة المحليين تكتسب مرونة تنافسية. يجد المستثمرون إمكانات نمو في خارطة طريق التحول الرقمي الاستراتيجية للمغرب.

زيادة الاستثمار الأجنبي وإمكانات مركز البيانات الإقليمي

تعزز الاستثمارات الدولية المتزايدة مكانة المغرب كمركز بيانات لشمال إفريقيا. يتعاون اللاعبون العالميون مع المشغلين المحليين لتوسيع البنية التحتية الموفرة للطاقة. يحفز ذلك الطلب على برامج DCIM المتقدمة التي تمكن من تحسين الموارد والطاقة. يدعم القرب الجغرافي للبلاد من أوروبا تبادل البيانات عبر الحدود. تضمن الشركات التي تنشر أدوات DCIM في هذا النظام البيئي موثوقية تشغيلية عالية. تخلق التحسينات في الاتصال وإمدادات الطاقة مسارات نمو قابلة للتوسع. يرى المستثمرون أن تحديث البنية التحتية في المغرب فرصة إقليمية طويلة الأجل.

تقسيم السوق

حسب المكون

تهيمن الحلول على سوق إدارة البنية التحتية لمراكز البيانات في المغرب (DCIM)، حيث تستحوذ على حصة كبيرة بسبب دورها في تتبع الأصول في الوقت الفعلي ومراقبة الأداء. تفضل المنظمات المنصات المتكاملة التي تقدم ميزات الأتمتة وتصور البيانات. ينمو قطاع الخدمات بشكل مطرد مع زيادة الطلب على الاستشارات والصيانة ودعم التكامل. يستفيد مقدمو الخدمات المدارة من هذا الاتجاه لمساعدة العملاء في تحسين سير العمل التشغيلي. تعزز التعقيدات المتزايدة للبيئات الهجينة اعتماد حلول DCIM شاملة عبر المؤسسات.

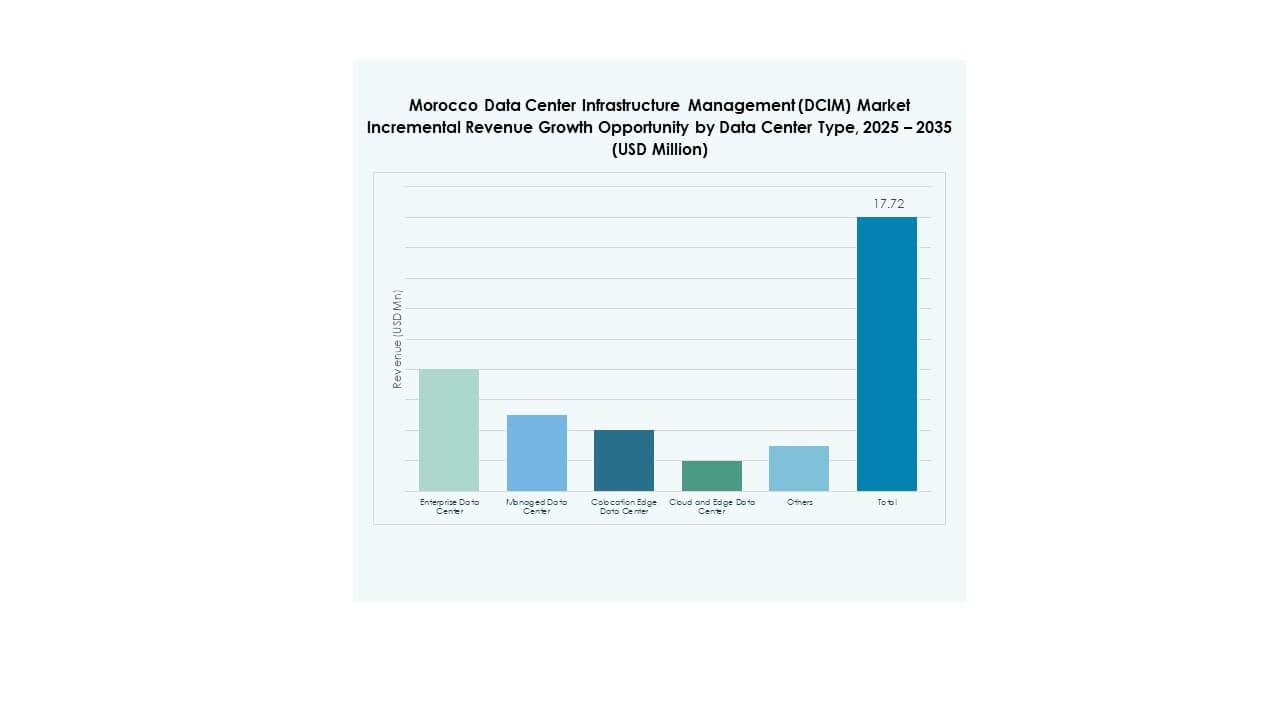

حسب نوع مركز البيانات

تقود مراكز البيانات المؤسسية السوق، مدفوعة بالرقمنة واسعة النطاق في قطاعات البنوك والاتصالات والقطاع العام. تعتمد هذه المنشآت DCIM لتحسين التحكم التشغيلي وكفاءة الامتثال. تليها مراكز الإدارة والاستضافة، مدعومة بزيادة الطلب على السحابة بين الشركات الصغيرة والمتوسطة. يعزز ذلك القابلية للتوسع والأداء في نماذج تكنولوجيا المعلومات الهجينة. تظهر مراكز البيانات السحابية والحافة إمكانات نمو قوية بفضل تحسين بنية الاتصال التحتية. تعزز جهود التحديث المستمرة في المغرب الاستثمارات في المنشآت المرنة والمُحسّنة للطاقة عبر المناطق الرئيسية.

حسب نموذج النشر

تحتل نماذج DCIM القائمة على السحابة أكبر حصة في السوق، مما يعكس اتجاه الهجرة السريعة إلى السحابة في البلاد. تقدم هذه النماذج مراقبة في الوقت الفعلي، وقابلية للتوسع، وتكاليف إعداد منخفضة مقارنة بالحلول المحلية. تفضل المؤسسات بشكل متزايد النماذج الهجينة التي تمزج بين التحكم والمرونة. تستمر عمليات النشر المحلية في القطاعات المنظمة مثل المالية والدفاع لضمان الامتثال. يخلق ذلك فرص نمو متوازنة عبر جميع أنواع النشر. يعزز التحول نحو الإدارة الهجينة الرشاقة التشغيلية والاستعداد لاستعادة الكوارث في النظام البيئي الرقمي المتوسع في المغرب.

حسب حجم المؤسسة

تهيمن المؤسسات الكبيرة على السوق بسبب البصمات الواسعة للبنية التحتية ومتطلبات البيانات. تستثمر هذه المنظمات في منصات DCIM المتقدمة لتحقيق الكفاءة والامتثال. تظهر الشركات الصغيرة والمتوسطة اعتمادًا تدريجيًا، مدفوعة بالحلول السحابية الميسورة التكلفة. يتيح ذلك للشركات الصغيرة تحقيق الرؤية وتحسين التكاليف. يستفيد البائعون الذين يقدمون أدوات DCIM قائمة على الاشتراك والوحدات من النمو الرقمي للشركات الصغيرة والمتوسطة. يعزز التنوع المتزايد لاحتياجات المؤسسات الابتكار في هياكل الإدارة القابلة للتوسع.

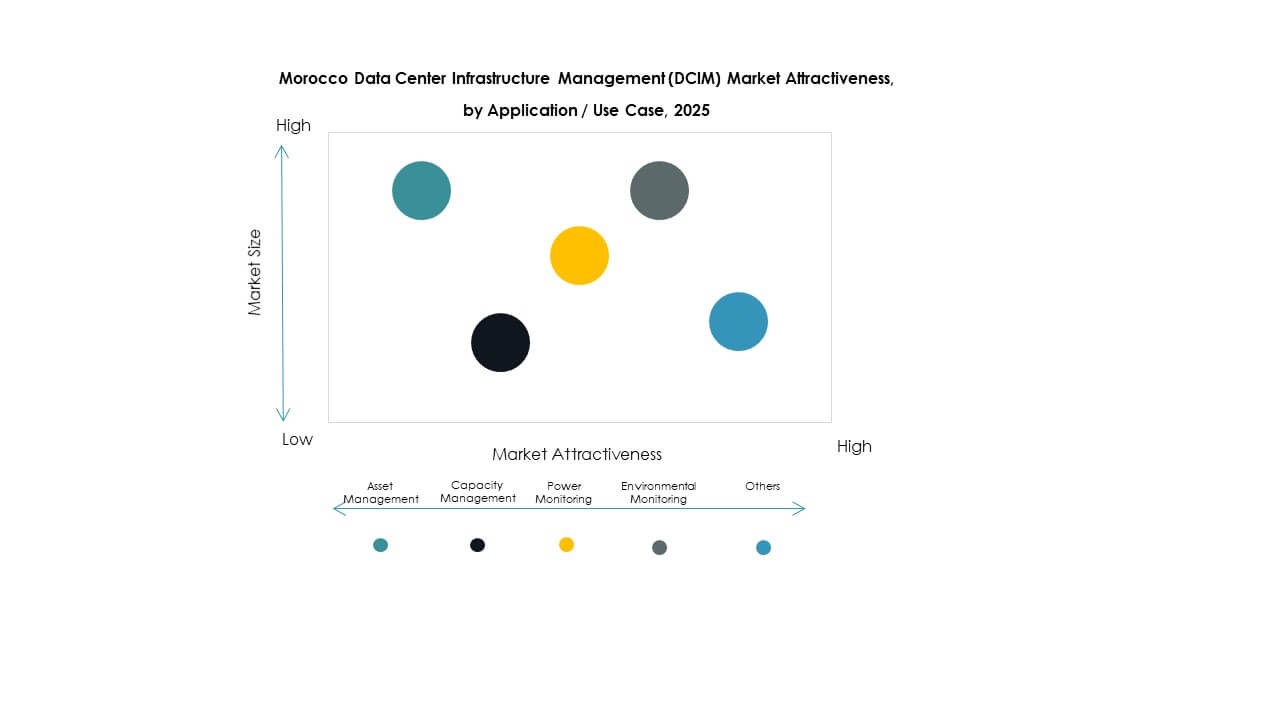

حسب التطبيق / حالة الاستخدام

يتصدر مراقبة الطاقة بين تطبيقات DCIM بسبب دوره في تحسين كفاءة الطاقة والتحكم في التكاليف. تليها إدارة السعة والمراقبة البيئية كعناصر حاسمة في تحسين البنية التحتية. يضمن ذلك وقت التشغيل وأحمال العمل المتوازنة عبر العمليات الديناميكية. تكتسب تطبيقات إدارة الأصول زخمًا في المنشآت الكبيرة التي تدير الأصول الموزعة. تعزز تقنيات الأعمال والتحليلات القدرات التنبؤية لاتخاذ قرارات أفضل. تعزز هذه التطبيقات مجتمعة موثوقية مراكز البيانات وإدارة الأداء في المشهد الرقمي المغربي.

حسب صناعة المستخدم النهائي

تهيمن قطاع تكنولوجيا المعلومات والاتصالات على سوق إدارة البنية التحتية لمراكز البيانات في المغرب (DCIM) بسبب الاعتماد الكبير على البنية التحتية الرقمية. تليها القطاعات المالية والمصرفية والتأمين والرعاية الصحية مع تزايد الحاجة إلى مراقبة الأمان والامتثال. تستثمر قطاعات التجزئة والتجارة الإلكترونية في أنظمة قابلة للتوسع لدعم التوسع الرقمي. تستفيد قطاعات الطاقة والمرافق من التحكم الأمثل في الأصول والصيانة التنبؤية. تدمج قطاعات الطيران والدفاع DCIM لضمان الأمن واستمرارية العمليات. يعكس ذلك اعتمادًا واسع النطاق عبر القطاعات لمنصات الإدارة الرقمية.

رؤى إقليمية

شمال وساحل المغرب – الدار البيضاء، الرباط، وطنجة تتصدر بحصة 52%

يمثل شمال المغرب المنطقة الأكثر تطورًا لمراكز البيانات، بقيادة الدار البيضاء والرباط. تستضيف هذه المدن غالبية مراكز البيانات المؤسسية ومراكز التواجد المشترك مع تكامل DCIM الحديث. تستفيد من الاتصال الفائق، والبنية التحتية للطاقة، والقرب من مسارات البيانات الأوروبية. يعزز النظام البيئي التكنولوجي المتنامي في طنجة اعتماد الحوسبة الطرفية. تجذب مناطق الاستثمار المدعومة من الحكومة الشراكات الدولية في البنية التحتية لتكنولوجيا المعلومات والاتصالات. ينبع هيمنة المنطقة من النشاط الاقتصادي القوي والموقع الجغرافي الاستراتيجي.

- على سبيل المثال، في يناير 2024، وقعت N+ONE Datacenters مذكرة تفاهم مع الوزارات الحكومية المغربية لبناء مركز بيانات جديد بمساحة 2000 متر مربع في الدار البيضاء، ومن المقرر أن يكون جاهزًا للعمل في وقت لاحق من عام 2024. يهدف المرفق إلى تعزيز التحول الرقمي الوطني، حيث يقدم خدمات التواجد المشترك والسحابة المتطورة بما يتماشى مع استراتيجية البنية التحتية الرقمية للمغرب.

وسط المغرب – نظام بيئي رقمي ناشئ بحصة سوقية 31%

يظهر وسط المغرب نموًا مستقرًا في المدن المتوسطة مثل فاس ومكناس. يستفيد من الرقمنة الصناعية المتزايدة واعتماد تكنولوجيا المعلومات المؤسسية. تنشر الشركات في هذه المنطقة أنظمة DCIM لتحديث مراكز البيانات الداخلية. يلعب دورًا متزايدًا في جهود التوسع السحابي الوطني. يدعم تحسين اختراق الإنترنت ودمج الطاقة المتجددة النشر المحلي. تستثمر المؤسسات التعليمية والصحية أيضًا في أنظمة المراقبة لتعزيز المرونة التشغيلية.

- على سبيل المثال، افتتحت شركة شنايدر إلكتريك مركز خدماتها الجديد في الدار البيضاء في ديسمبر 2024، بمساحة تزيد عن 1000 متر مربع، مصمم لدعم عمليات مراكز البيانات المتقدمة والتحول الرقمي للعملاء الإقليميين، مع تقديم تدريب متخصص في DCIM وإدارة الطاقة للشركاء المؤسسيين عبر وسط المغرب.

جنوب المغرب – تطوير البنية التحتية بحصة سوقية 17%

لا يزال جنوب المغرب منطقة ناشئة مع زيادة الاستثمار في مشاريع البيانات الطرفية والحكومية. تشهد أكادير والعيون توسعًا مبكرًا في البنية التحتية بدعم من مبادرات الاتصال الإقليمية. يشهد طلبًا متزايدًا من العمليات اللوجستية والسياحية والقطاع العام. تخلق مشاريع الطاقة المتجددة، وخاصة الشمسية، فرصًا لتنفيذ DCIM المستدام. يدعم مسار النمو في المنطقة السياسات الوطنية للإدماج الرقمي. تعترف الشركات والمستثمرون بإمكاناتها في توسيع بصمة اقتصاد البيانات في المغرب.

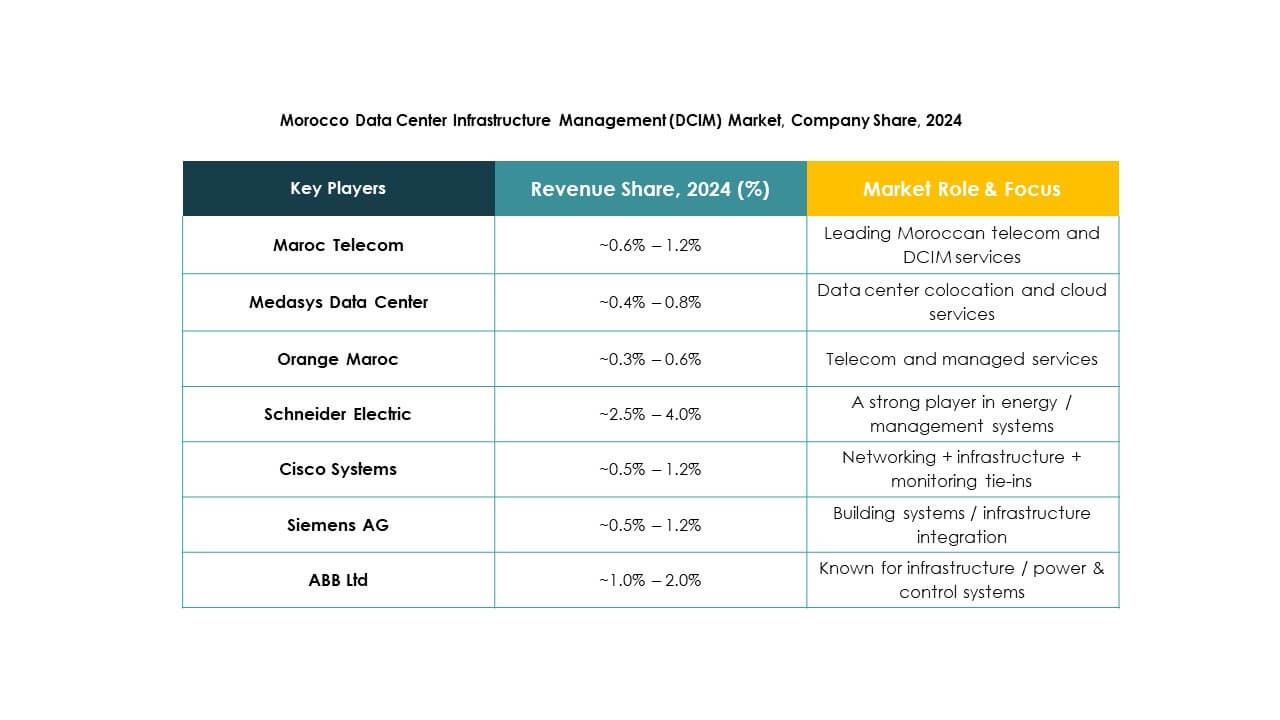

رؤى تنافسية:

- اتصالات المغرب

- مركز بيانات ميداسيس

- أورنج المغرب

- إنوي

- شركة سيسكو سيستمز

- إكوينكس

- إيتون كوربوريشن

- هواوي تكنولوجيز المحدودة

- شنايدر إلكتريك إس إي

- سيمنز إيه جي

يعتبر سوق إدارة البنية التحتية لمراكز البيانات في المغرب (DCIM) تنافسيًا للغاية، مدفوعًا بمشاركة قوية من مشغلي الاتصالات وشركات التكنولوجيا العالمية والمتخصصين في البنية التحتية. يعزز القادة المحليون مثل اتصالات المغرب وأورنج المغرب وإنوي العمود الفقري الرقمي للبلاد من خلال الاتصال السحابي وخدمات التواجد المشترك. تقدم الشركات العالمية مثل سيسكو سيستمز وهواوي تكنولوجيز وشنايدر إلكتريك حلول الأتمتة وإدارة الطاقة والمراقبة في الوقت الفعلي المصممة خصيصًا لمراكز البيانات المغربية. يظهر تعاون متزايد بين المشغلين المحليين والمزودين المتعددين الجنسيات لتعزيز المرونة التشغيلية وكفاءة الطاقة. يحدد الابتكار المستمر في برامج DCIM ودمج الطاقة المتجددة والتحليلات القائمة على الذكاء الاصطناعي التركيز الحالي للسوق، مما يضع المغرب كمركز ناشئ للبنية التحتية الرقمية في شمال إفريقيا.

التطورات الأخيرة:

- في يوليو 2025، كشفت وزارة الانتقال الرقمي المغربية عن خطط لبناء مركز بيانات بطاقة 500 ميجاوات يعمل بالطاقة المتجددة في الداخلة، الصحراء الغربية، كجزء من استراتيجية المغرب الرقمي 2030 لتعزيز السيادة الرقمية ودعم الأمن الوطني لتخزين البيانات.

- في يوليو 2025، دخلت اتصالات المغرب في شراكة استراتيجية مع جوجل كلاود لإنشاء مركز إقليمي لتخزين البيانات في المغرب وشمال إفريقيا، مع التركيز على استخدام الطاقة المتجددة لتشغيل هذه المنشآت وتعزيز البنية التحتية السحابية المحلية مع تقليل زمن الوصول وتحسين سيادة البيانات. تهدف هذه المبادرة إلى وضع المغرب كمركز رئيسي لخدمات السحابة في المنطقة مع دعم التحول الرقمي وأهداف الاستدامة.

- في يونيو 2025، أعلنت نيفر كلاود عن شراكة مع إنفيديا، نيكسوس كور سيستمز، ولويدز كابيتال لبناء حرم جامعي لمركز بيانات يعمل بالذكاء الاصطناعي بطاقة 500 ميجاوات في المغرب، مما يمثل استثمارًا كبيرًا في البنية التحتية يهدف إلى خدمة أعباء العمل الرقمية والذكاء الاصطناعي في المنطقة.

- في مايو 2024، وقعت الشركة الأمريكية إيوزيرا اتفاقية بقيمة 500 مليون دولار لإنشاء مركز بيانات في تطوان، المغرب، لتوفير خدمات السحابة والاستضافة الحديثة التي تعزز بشكل أكبر مكانة المغرب كمركز استراتيجي للبنية التحتية الرقمية في شمال إفريقيا.