الملخص التنفيذي:

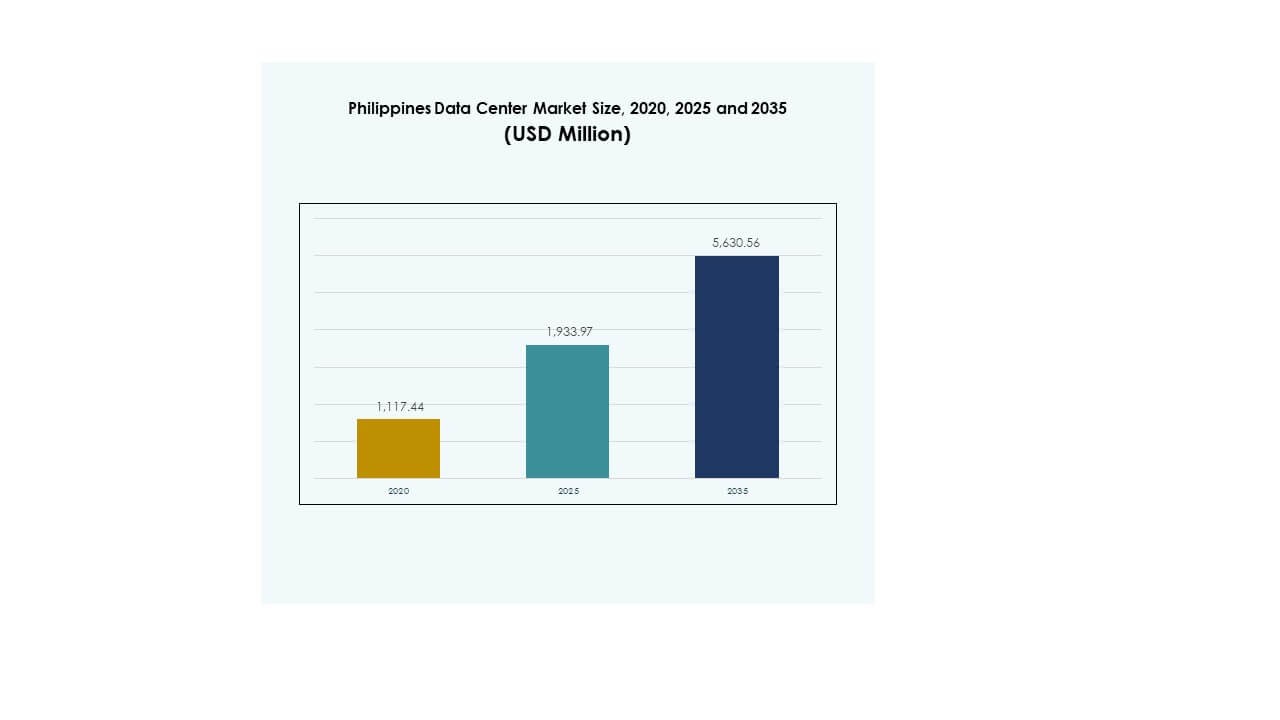

تم تقدير حجم سوق مراكز البيانات في الفلبين بقيمة 1,117.44 مليون دولار أمريكي في عام 2020 ليصل إلى 1,933.97 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 5,630.56 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 11.20% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق مراكز البيانات في الفلبين 2025 |

1,933.97 مليون دولار أمريكي |

| سوق مراكز البيانات في الفلبين، معدل النمو السنوي المركب |

11.20% |

| حجم سوق مراكز البيانات في الفلبين 2035 |

5,630.56 مليون دولار أمريكي |

يتم تعزيز نمو السوق من خلال زيادة تبني السحابة، والتحول الرقمي عبر الصناعات، وارتفاع حركة البيانات من قطاعات التجارة الإلكترونية، والخدمات المصرفية والمالية، والاتصالات. تركز الشركات على تطبيقات الذكاء الاصطناعي، وإنترنت الأشياء، والبيانات الضخمة، مما يتطلب بنية تحتية قابلة للتوسع وموثوقة. يرى المستثمرون إمكانات قوية في سوق مراكز البيانات في الفلبين بفضل المبادرات الحكومية المواتية، وتحديث أنظمة تكنولوجيا المعلومات، وتزايد الطلب على المرافق الآمنة وعالية السعة.

إقليمياً، تتصدر مترو مانيلا السوق بسبب كثافة وجود الشركات، والبنية التحتية المتقدمة، والاتصال القوي. تظهر لوزون خارج العاصمة كمركز ثانوي مدفوع بتوسع المناطق الصناعية وتوافر الأراضي بأسعار معقولة. تظهر فيساياس ومينداناو تقدمًا تدريجيًا مع نشرات وحدات الحافة، مدعومة بمشاريع الكابلات وبرامج الشمول الرقمي، مما يجعلها مناطق نمو رئيسية في المستقبل.

محركات السوق

التوسع السريع لخدمات السحابة وتحديث البنية التحتية الرقمية

يتم تحفيز سوق مراكز البيانات في الفلبين من خلال الطلب المتزايد على خدمات السحابة وتحديث البنية التحتية الرقمية عبر الشركات. تقوم الشركات متعددة الجنسيات والمحلية بنقل أحمال العمل إلى السحابة، مما يخلق طلبًا قويًا على مرافق قابلة للتوسع ومرنة. يتم تعزيز تبني السحابة من خلال مبادرات التحول الرقمي عبر البنوك، والاتصالات، والتجارة الإلكترونية. تعزز السياسات الحكومية التي تشجع الرقمنة الزخم. يرى المستثمرون السوق كفرصة نمو عالية بسبب تطور نظم تكنولوجيا المعلومات. يدعم السوق المرونة التشغيلية والتعامل الآمن مع البيانات. يلعب دورًا حيويًا في تمكين مرونة الشركات.

زيادة تبني التقنيات الناشئة والتطبيقات المتقدمة

يستفيد السوق من التبني السريع للتقنيات المتقدمة مثل إنترنت الأشياء، والذكاء الاصطناعي، وتحليلات البيانات الضخمة. تقوم الشركات عبر القطاعات بنشر هذه التقنيات لتحسين الكفاءة، وتجربة العملاء، والميزة التنافسية. أدى النمو في الأجهزة المتصلة ومتطلبات البيانات في الوقت الفعلي إلى خلق اعتماد كبير على معالجة البيانات المتقدمة. تسعى الشركات إلى مرافق قادرة على إدارة أحمال العمل المعقدة ومتطلبات الكثافة العالية. يعزز الفرص للنشر على نطاق واسع ووحدات الحافة. يكتسب سوق مراكز البيانات في الفلبين أهمية استراتيجية للنمو المدفوع بالتكنولوجيا. يسمح للشركات بتوسيع العمليات بكفاءة مع الحفاظ على الامتثال التنظيمي.

- على سبيل المثال، في سبتمبر 2025، أطلقت ePLDT، بالشراكة مع Dell Technologies وKatonic AI، “Pilipinas AI”، أول حزمة حلول ذكاء اصطناعي سيادية في البلاد، مستضافة في مركز بيانات VITRO Sta. Rosa بقدرة 50 ميجاوات وGPU-as-a-Service لتبني الذكاء الاصطناعي في المؤسسات.

زخم استثماري قوي من اللاعبين العالميين والمحليين

يُعزز توسع السوق من خلال الاستثمارات المتزايدة من الشركات العالمية الكبرى ومشغلي الاتصالات المحليين. تدخل شركات التكنولوجيا العالمية في شراكات استراتيجية مع مقدمي الخدمات المحليين لتعزيز قدرة البنية التحتية. تُحسن هذه الاستثمارات معايير الجودة وتزيد من توفر مراكز البيانات المستدامة. كما توسع شركات الاتصالات وتكنولوجيا المعلومات المحلية نطاقها لتلبية الطلب المتزايد على الخدمات الرقمية. يخلق سوق مراكز البيانات في الفلبين فرصًا لتدفقات الإيرادات طويلة الأجل. يوفر للمستثمرين عوائد جذابة من خلال عروض الاستضافة المشتركة والخدمات المدارة القابلة للتوسع. يبرز هذا الاتجاه الثقة القوية في نظام البنية التحتية الرقمية للبلاد.

- على سبيل المثال، أكملت ST Telemedia Global Data Centres Philippines بناء منشأة مركز بيانات STT Fairview 1 في كويزون سيتي في ديسمبر 2024، والتي ستوفر 12 ميجاوات من القدرة في المبنى الأول وتهدف في النهاية إلى 124 ميجاوات عبر الحرم الجامعي، مع أربعة مراكز بيانات محايدة الناقل تدعم أعباء العمل المتقدمة للذكاء الاصطناعي.

دعم حكومي، سياسات رقمية، ودفع تنظيمي

تُسرع الأجندة الوطنية للتحول الرقمي للحكومة من تبني البنية التحتية المتقدمة. تعزز السياسات الهادفة إلى تحسين الاتصال والأمن السيبراني وتكامل السحابة نمو السوق. تشجع البرامج الوطنية المستثمرين الأجانب والمحليين على توسيع النظم البيئية الرقمية. تضمن الأطر التنظيمية المحسنة أمان البيانات والامتثال للمعايير العالمية. يعزز ذلك الثقة بين الشركات والمستهلكين الذين يعتمدون على منصات آمنة. يظهر سوق مراكز البيانات في الفلبين كممكن رئيسي لاقتصاد رقمي مرن. يوفر للشركات الدعم الحاسم لتوسيع العمليات بأمان وكفاءة.

اتجاهات السوق

التحول نحو دمج الطاقة المتجددة والعمليات المستدامة

يركز المشغلون على الاستدامة من خلال تبني مصادر الطاقة المتجددة لاستهلاك الطاقة. أصبحت مراكز البيانات الخضراء اتجاهًا قويًا حيث تعطي الشركات الأولوية للأهداف البيئية والاجتماعية والحوكمة. يتم دمج الأنظمة الشمسية والرياح والهجينة لتقليل البصمة الكربونية. يتماشى هذا التحرك مع التفويضات العالمية للاستدامة المؤسسية. يشجع الشراكات مع مزودي الطاقة والوكالات الحكومية لتوفير موثوق. يكتسب سوق مراكز البيانات في الفلبين اهتمامًا كمركز استثماري صديق للبيئة. يركز المشغلون على الكفاءة من خلال تحسين استخدام الطاقة وابتكارات التبريد. يضمن هذا الاتجاه التنافسية على المدى الطويل.

الدور المتزايد لمراكز البيانات الطرفية والوحدات لتلبية احتياجات الاتصال

تكتسب المرافق الطرفية والوحدات النمطية زخماً لتلبية الطلب على الخدمات ذات زمن الوصول المنخفض. يقوم مشغلو الاتصالات والشركات بنشر مرافق أصغر ولا مركزية أقرب إلى المستخدمين النهائيين. يخلق نمو الألعاب عبر الإنترنت، وبث الفيديو، وخدمات الجيل الخامس فرصًا لتوسيع المرافق الطرفية. تتيح المراكز النمطية المرونة في توسيع السعة بناءً على أعباء العمل المتطورة. يضمن ذلك نشرًا فعالًا من حيث التكلفة عبر المناطق ذات البنية التحتية المحدودة. يعكس سوق مراكز البيانات في الفلبين الطلب المتزايد على هذه النماذج. يعزز هذا الاتجاه إمكانية الوصول للمناطق التي تعاني من نقص في الخدمات. إنه يسد الفجوات الرقمية عبر الصناعات.

التركيز المتزايد على خدمات الاستضافة المشتركة ونماذج التأجير المرنة

يقدم مقدمو خدمات الاستضافة المشتركة خيارات تأجير أكثر تخصيصًا ومرونة للشركات. يدفع الطلب على المساحات القابلة للتوسع والتبريد الفعال إلى توسيع بصمة الاستضافة المشتركة. تسعى الشركات إلى البنية التحتية المشتركة لتقليل النفقات الرأسمالية مع ضمان الموثوقية. يخلق نمو الشركات الناشئة والشركات الصغيرة والمتوسطة طلبًا على حلول الاستضافة الفعالة من حيث التكلفة. كما يدعم الشركات في توسيع العمليات الرقمية دون استثمار كبير مقدمًا. يظهر سوق مراكز البيانات في الفلبين اعتمادًا متزايدًا على الاستضافة المشتركة بسبب التكلفة المعقولة والمرونة. يقدم المشغلون خدمات مجمعة، بما في ذلك الأمن المُدار والاتصال. يضمن هذا الاتجاه نموًا مستقرًا.

دمج الذكاء الاصطناعي لتحسين العمليات التشغيلية

يقوم المشغلون بدمج الذكاء الاصطناعي والأتمتة بشكل متزايد لتحسين الكفاءة التشغيلية. تعمل الأدوات المدفوعة بالذكاء الاصطناعي على تحسين استهلاك الطاقة والتبريد والصيانة التنبؤية. يعزز المراقبة الذكية وقت التشغيل ويقلل من انقطاعات الخدمة. تضمن الأتمتة تخصيص الموارد بسلاسة عبر أعباء العمل. كما يحسن تجربة العملاء من خلال توفير أسرع وإدارة أفضل. يبرز سوق مراكز البيانات في الفلبين اعتماد الذكاء الاصطناعي لتحقيق كفاءة الأداء. يعزز التنافسية من خلال تقليل التكاليف التشغيلية. يؤكد هذا الاتجاه على التحول نحو أنظمة البنية التحتية الذكية.

تحديات السوق

فجوات البنية التحتية، قيود الطاقة، وقيود الاتصال

يواجه سوق مراكز البيانات في الفلبين تحديات من فجوات البنية التحتية وإمدادات الطاقة المحدودة. تخلق موثوقية شبكات الكهرباء في بعض المناطق مخاطر على العمليات واسعة النطاق. يضع الطلب المتزايد ضغطًا على توفير الطاقة المستقر. يظل الاتصال غير متسق في المحافظات النائية، مما يحد من التوسع العادل. يزيد ذلك من التكاليف على المشغلين لضمان التكرار والطاقة الاحتياطية. تواجه الشركات حواجز في توسيع أعباء العمل بكفاءة. تعيق هذه الفجوات سرعة التطوير وتحد من توفر الخدمات.

تعقيدات تنظيمية وتكاليف تشغيلية متزايدة للمزودين

تخلق الامتثال التنظيمي وأطر الضرائب تعقيدات للوافدين العالميين. تؤخر عمليات الموافقة المختلفة جداول البناء للمرافق الجديدة. تضيف متطلبات الأمن السيبراني والسيادة على البيانات احتياجات استثمار إضافية. تزيد تكاليف العقارات المتزايدة في المراكز الحضرية من الضغوط المالية. يكافح المشغلون لتحقيق التوازن بين توفير الخدمات بتكلفة معقولة والتكاليف العالية للبنية التحتية. يتطلب سوق مراكز البيانات في الفلبين سياسات داعمة لتحقيق نمو مستدام. يواجه تحدي معالجة مخاوف التكلفة مع الحفاظ على التنافسية العالمية.

فرص السوق

توسع الاستثمارات السحابية الضخمة والدولية

توجد فرص قوية في تطوير مراكز البيانات الضخمة مدفوعة بمزودي الخدمات السحابية الدوليين. تحول الشركات أحمال العمل إلى السحابة مما يعزز الطلب على المرافق واسعة النطاق. توسع الشركات الدولية شراكاتها مع المشغلين المحليين لتحقيق الهيمنة الإقليمية. يجذب سوق مراكز البيانات في الفلبين استثمارات تضمن مرونة البنية التحتية على المدى الطويل. يفتح ذلك فرصًا للنمو في الإيرادات من خلال الاستضافة والخدمات المدارة. الطلب على الاستضافة الآمنة والقابلة للتوسع والمتوافقة يجذب الانتباه العالمي.

التحول الرقمي عبر الشركات الصغيرة والمتوسطة ونمو القطاع العام

تنبع الفرص أيضًا من مبادرات الشركات الصغيرة والمتوسطة والقطاع العام التي تتبنى استراتيجيات رقمية أولاً. تحتاج الشركات الصغيرة والمتوسطة إلى حلول استضافة مشتركة وحلول سحابية ميسورة التكلفة للتنافس بفعالية. تركز الوكالات العامة على تحديث الأنظمة، مما يدفع الطلب على المرافق الآمنة. يشجع ذلك على التعاون الأكبر بين القطاعين الخاص والعام. يضع سوق مراكز البيانات في الفلبين نفسه كممكن للنمو الرقمي الشامل. التوسع في الشركات الصغيرة والشراكات الحكومية يخلق فرصًا قوية للمزودين.

تقسيم السوق

حسب المكون

تهيمن الأجهزة على سوق مراكز البيانات في الفلبين مع الخوادم والتخزين والشبكات وأنظمة التبريد التي تدفع الاستثمارات. يدعم الطلب على أنظمة الطاقة والرفوف الفعالة التوسع. ينمو اعتماد البرمجيات بفضل منصات إدارة مراكز البيانات والأتمتة التي تحسن الكفاءة التشغيلية. تتوسع الخدمات بما في ذلك الاستشارات والخدمات المدارة وعروض التكامل بسرعة، مدفوعة بالشركات الصغيرة والمتوسطة والشركات التي تبحث عن دعم الخبراء. تحافظ الأجهزة على الحصة الأكبر بسبب متطلبات البنية التحتية، بينما تعكس البرمجيات والخدمات اتجاهات الاعتماد المتزايدة.

حسب نوع مركز البيانات

تمتلك المرافق الضخمة الحصة الأكبر، مدفوعة بدخول مزودي الخدمات السحابية العالميين. ينمو الاستضافة المشتركة بسرعة بسبب طلب الشركات الصغيرة والمتوسطة على البنية التحتية المشتركة وذات التكلفة الفعالة. تظل مراكز البيانات المؤسسية ذات صلة للشركات التي تتطلب التحكم الداخلي. تعالج المرافق الحافة والوحدات الفجوات في الاتصال الإقليمي. تتزايد نماذج السحابة/IDC مع نمو الخدمات الرقمية، بينما تظهر مراكز البيانات الضخمة ببطء. يرى سوق مراكز البيانات في الفلبين أن المرافق الضخمة والاستضافة المشتركة هما الفئتان الأكثر هيمنة في تشكيل النمو.

حسب نموذج النشر

يسيطر النشر الهجين على سوق مراكز البيانات في الفلبين حيث توازن الشركات بين المرونة والتكلفة والأمان. تتوسع النماذج السحابية بسرعة مع الشركات الناشئة والأعمال الرقمية أولاً. لا تزال المرافق المحلية تخدم الصناعات المنظمة التي تتطلب الامتثال الصارم. ينمو اعتماد النماذج الهجينة حيث تستفيد الشركات من قابلية التوسع السحابي مع الحفاظ على التحكم في أحمال العمل الحرجة. يوفر ذلك المرونة والقدرة على التكيف. يضمن هذا النموذج أن الشركات تقوم بتحسين الموارد مع إدارة المخاطر.

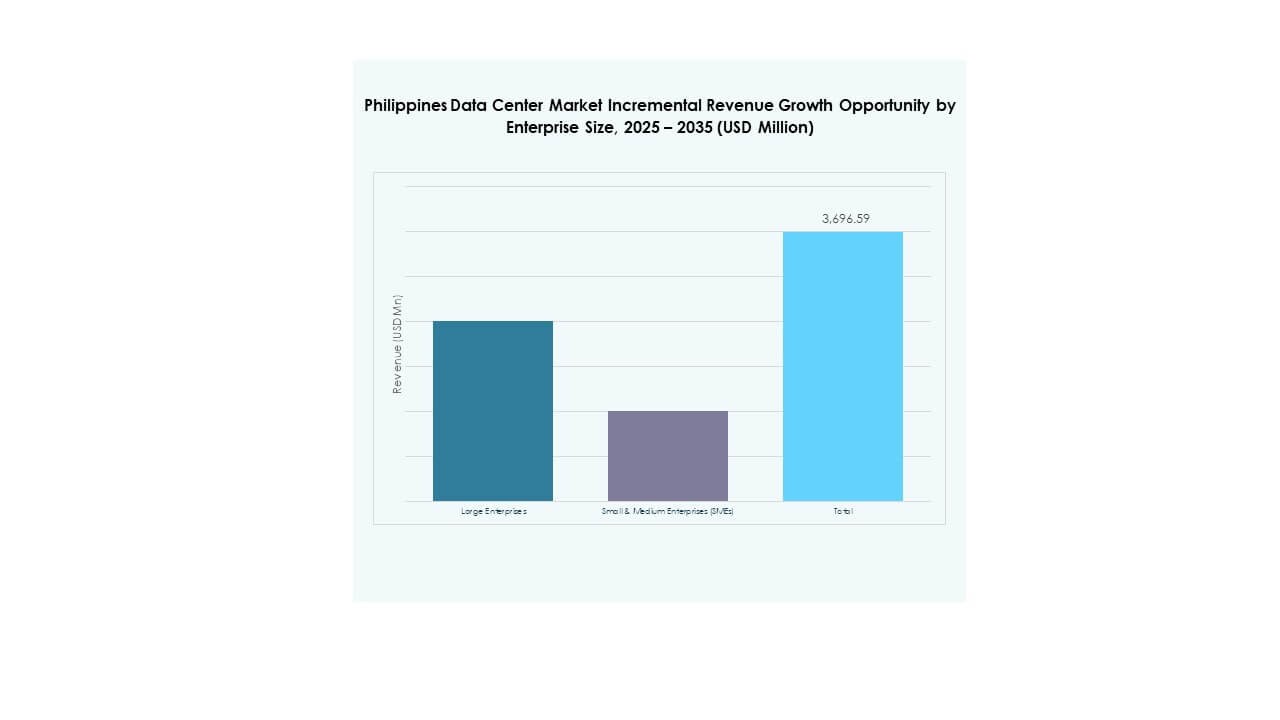

حسب حجم المؤسسة

تمثل الشركات الكبيرة الحصة الأكبر في السوق بسبب أحمال العمل المعقدة واحتياجات تخزين البيانات العالية. تظهر الشركات الصغيرة والمتوسطة اعتمادًا سريعًا لحلول الاستضافة المشتركة والحلول السحابية من أجل التكلفة الفعالة وقابلية التوسع. تُمكن الاستراتيجيات الهجينة الشركات الصغيرة والمتوسطة من تحديث البنية التحتية دون استثمار كبير مقدمًا. يعكس سوق مراكز البيانات في الفلبين فرصًا متوازنة عبر كلا الفئتين. تحافظ الشركات الكبيرة على الهيمنة، بينما تدفع الشركات الصغيرة والمتوسطة التنويع وإمكانية الوصول إلى الخدمات.

حسب التطبيق / حالة الاستخدام

تهيمن تكنولوجيا المعلومات والاتصالات على سوق مراكز البيانات في الفلبين بسبب الطلب العالي على معالجة البيانات وإطلاق شبكات الجيل الخامس. يحتفظ قطاع البنوك والخدمات المالية والتأمين بحصة قوية بسبب الامتثال الصارم ونمو المعاملات الرقمية. تعتبر الرعاية الصحية والتجزئة والتجارة الإلكترونية قطاعات متزايدة تتبنى التخزين الآمن والتطبيقات السحابية. تتوسع وسائل الإعلام والترفيه مع الطلب على البث، بينما تقوم الصناعة والحكومة بالتحديث من خلال أعباء العمل الآمنة. يعكس التعليم والمرافق الفرص الناشئة لاعتماد البنية التحتية.

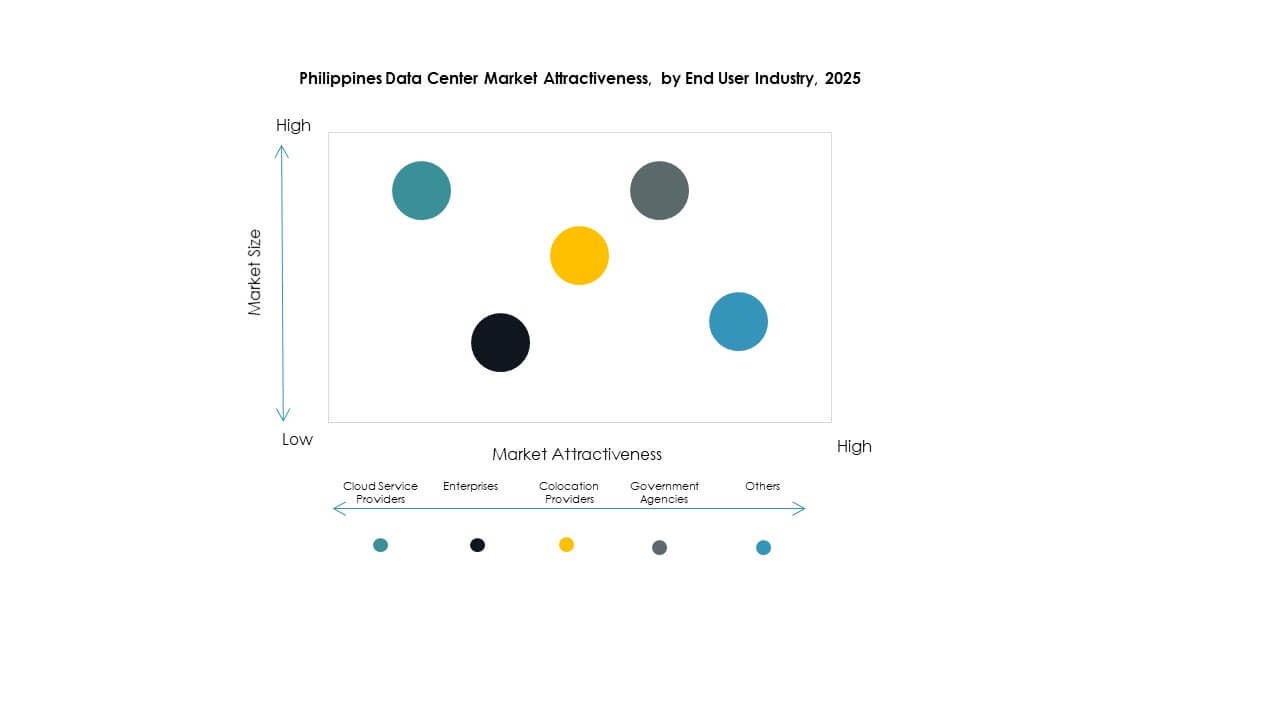

حسب صناعة المستخدم النهائي

يتصدر مقدمو الخدمات السحابية بحصة الأكبر في سوق مراكز البيانات في الفلبين. تتبنى الشركات خدمات الاستضافة المشتركة والخدمات الهجينة لتحديث البنية التحتية بكفاءة. يعزز مقدمو الاستضافة المشتركة دورهم من خلال تقديم نماذج تأجير مرنة. تدفع الوكالات الحكومية إلى اعتماد مرافق آمنة ومتوافقة. تخلق جهات أخرى بما في ذلك التعليم والمنظمات غير الحكومية طلبًا أصغر ولكنه ثابت. يهيمن مقدمو الخدمات السحابية على النمو، بدعم من الشركات التي تسعى إلى خدمات بنية تحتية مرنة وقابلة للتوسع.

رؤى إقليمية

مترو مانيلا تتصدر بحصة سوقية مهيمنة

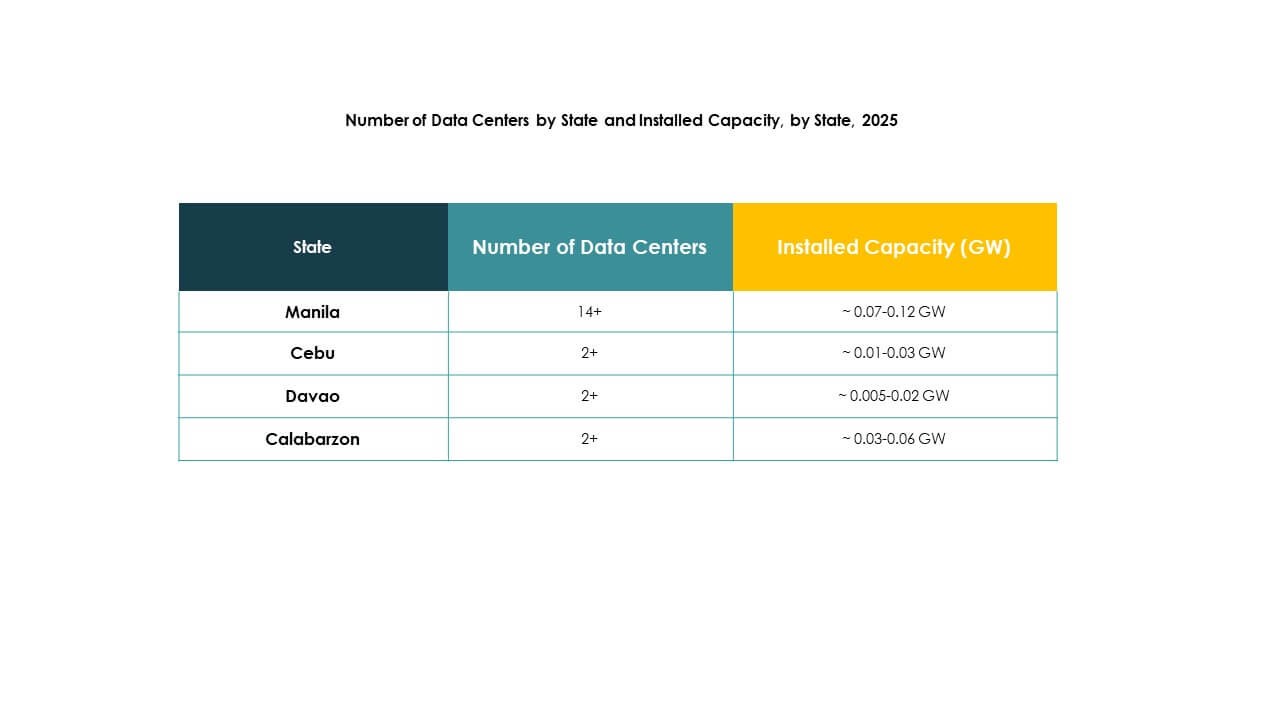

تشكل مترو مانيلا حوالي 58% من حصة سوق مراكز البيانات في الفلبين بسبب الاتصال القوي والطلب الحضري وتركيز الشركات. تستفيد من الاستثمارات الكبرى من قبل مقدمي الخدمات السحابية العالمية وشركات الاتصالات المحلية. تعزز الأنشطة الاقتصادية القوية والمكاتب الحكومية هيمنتها. تجذب أكبر حصة من تبني السحابة ومرافق الاستضافة المشتركة. تظل العاصمة نقطة التركيز لتوسع البنية التحتية للبيانات على نطاق واسع.

- على سبيل المثال، افتتحت شركة PLDT Inc. مركز بيانات VITRO Sta. Rosa بسعة 50 ميجاوات وأكثر من 4500 رف، والذي حصل على شهادة تصميم TIA-942 Rated 3 في عام 2023، مما يجعله من بين أكبر وأحدث المرافق في الفلبين.

منطقة لوزون تظهر كمركز نمو رئيسي

تساهم لوزون خارج مترو مانيلا بحوالي 27% من الحصة، مدفوعة بتوسع البنية التحتية وتحسين الاتصال. يدعم نمو المناطق الصناعية وتوسع تغطية الاتصالات الطلب. يعترف المستثمرون بلوزون كمركز فعال من حيث التكلفة لتوسيع المرافق خارج العاصمة. تستفيد من توفر الأراضي ودمج الطاقة المتجددة. يظهر سوق مراكز البيانات في الفلبين جاذبية متزايدة في لوزون حيث diversifies المشغلون العمليات.

- على سبيل المثال، أطلقت شركة Bee Information Technology PH رسميًا مركز بيانات HIVE Hybrid في 18 مارس 2025 بأكثر من 3600 رف مبني وفقًا لمعايير Tier 3+ في لاغونا، ويشمل ميزات تصميم خضراء بما في ذلك شهادة LEED وبنية تحتية كفاءة في استخدام الطاقة.

فيساياس ومينداناو تظهران تطورًا تدريجيًا

تشكل فيساياس ومينداناو معًا حوالي 15% من الحصة، مما يعكس نموًا بطيئًا ولكنه ثابت. تكتسب هذه المناطق اهتمامًا بمبادرات لسد الفجوات الرقمية. يدفع توسع الاتصالات والشركات الطلب على مرافق صغيرة ومتنقلة. تعزز مشاريع الكابلات البحرية المحسنة الاتصال الإقليمي. يحدد سوق مراكز البيانات في الفلبين فيساياس ومينداناو كمناطق نمو طويلة الأجل. يضمن تغطية وطنية أكثر توازنًا ووصولًا متكافئًا إلى البنية التحتية.

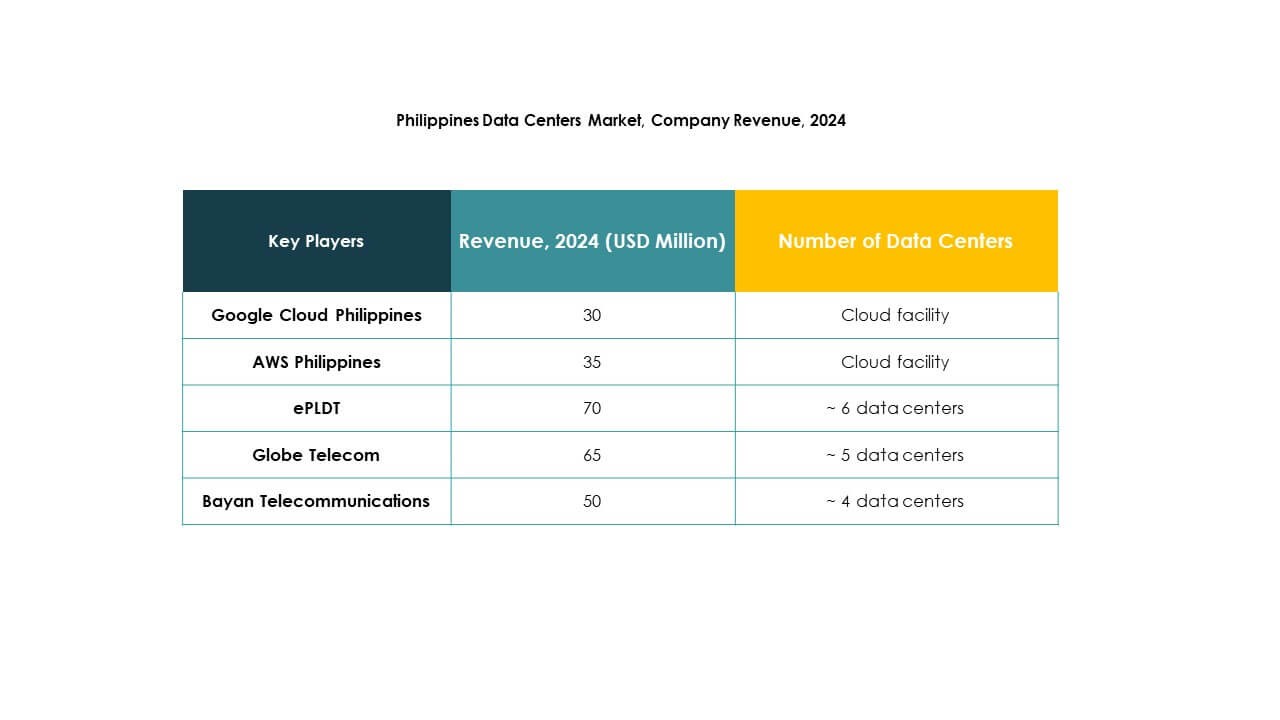

رؤى تنافسية:

- ePLDT

- جلوب تيليكوم

- بايان تيليكوم

- كونفيرج ICT

- خدمات شبكة سيلسايت

- شركة NTT للاتصالات

- ديجيتال ريالتي تراست، إنك.

- شركة مايكروسوفت

- AWS الفلبين (خدمات أمازون ويب)

- جوجل كلاود الفلبين

يعكس المشهد التنافسي لسوق مراكز البيانات في الفلبين توازنًا بين مشغلي الاتصالات الراسخين، ومزودي الخدمات العالمية واسعة النطاق، والمتخصصين الدوليين في الاستضافة المشتركة. تعزز ePLDT و Globe Telecom هيمنتهما من خلال بنية تحتية محلية واسعة وشراكات مع الشركات. توسع Converge ICT و Bayan Telecommunications قدراتهما لتلبية الطلب الرقمي المتزايد. تعزز الشركات العالمية مثل AWS و Microsoft و Google Cloud المنافسة من خلال تقديم مرافق واسعة النطاق وخدمات سحابية متقدمة. تنوع NTT Communications و Digital Realty السوق من خلال أفضل الممارسات العالمية وعروض الاستضافة المشتركة المتميزة. يستمر في جذب استثمارات قوية بسبب التبني الرقمي السريع، مما يجعل المنافسة أكثر ديناميكية ومحفزة للابتكار.

التطورات الأخيرة:

- في أكتوبر 2025، من المقرر أن تطلق Alibaba Cloud مركز بياناتها الثاني في الفلبين، مما يعزز وجودها في خدمات السحابة والخدمات الرقمية ويستجيب للطلب المتزايد في البلاد على البنية التحتية الرقمية المتقدمة والحلول السحابية القابلة للتوسع.

- في أغسطس 2025، دخلت NTT DATA و Google Cloud في شراكة عالمية تركز على الذكاء الاصطناعي الصناعي وتحديث السحابة للشركات، بما في ذلك جهود مخصصة لجنوب شرق آسيا والفلبين.

- في يونيو 2025، أكملت Equinix الاستحواذ على ثلاثة مراكز بيانات رئيسية في مانيلا من Total Information Management Corporation، مما يعزز وجودها في قطاع البنية التحتية الرقمية في الفلبين ويوفر خيارات اتصال محسنة للشركات والابتكار في مجال الذكاء الاصطناعي داخل البلاد.